本文来自格隆汇专栏:业谈债市,作者:杨业伟 赵增辉

主要观点

财政支出的结构是观察财政状况的重要维度。如果地方政府绝大多数财力都流向了难以压缩的刚性支出,则可能意味着政府财政回旋余地较弱。面对多个领域的支出需求,政府如何安排有限的财政资金?本文通过对财政支出分类及支出刚性的讨论,分析财政支出结构以了解中央和地方政府对资金流向的选择。

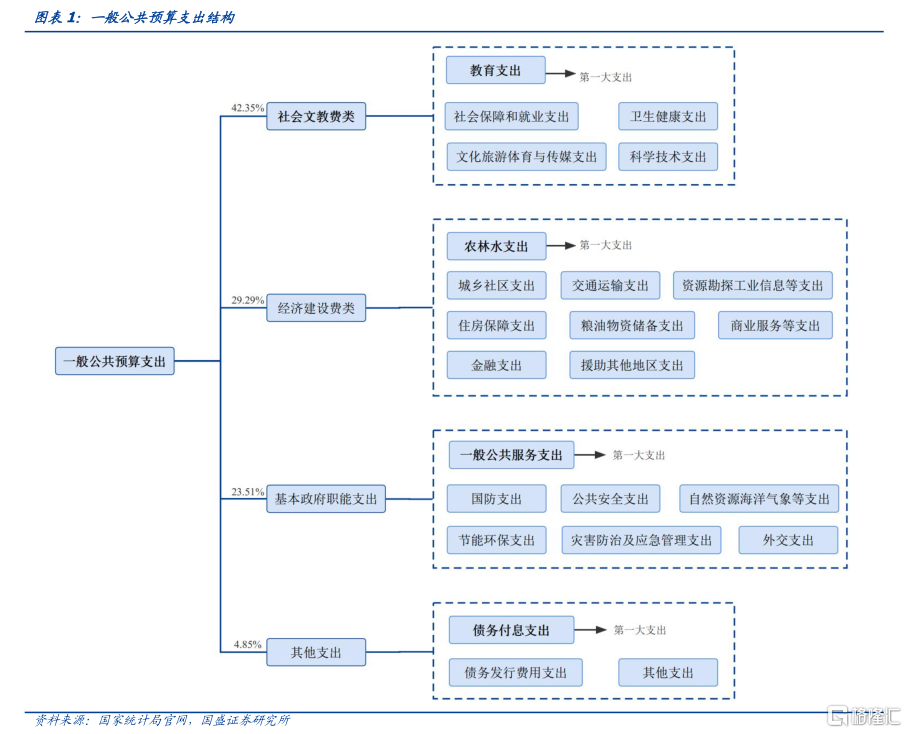

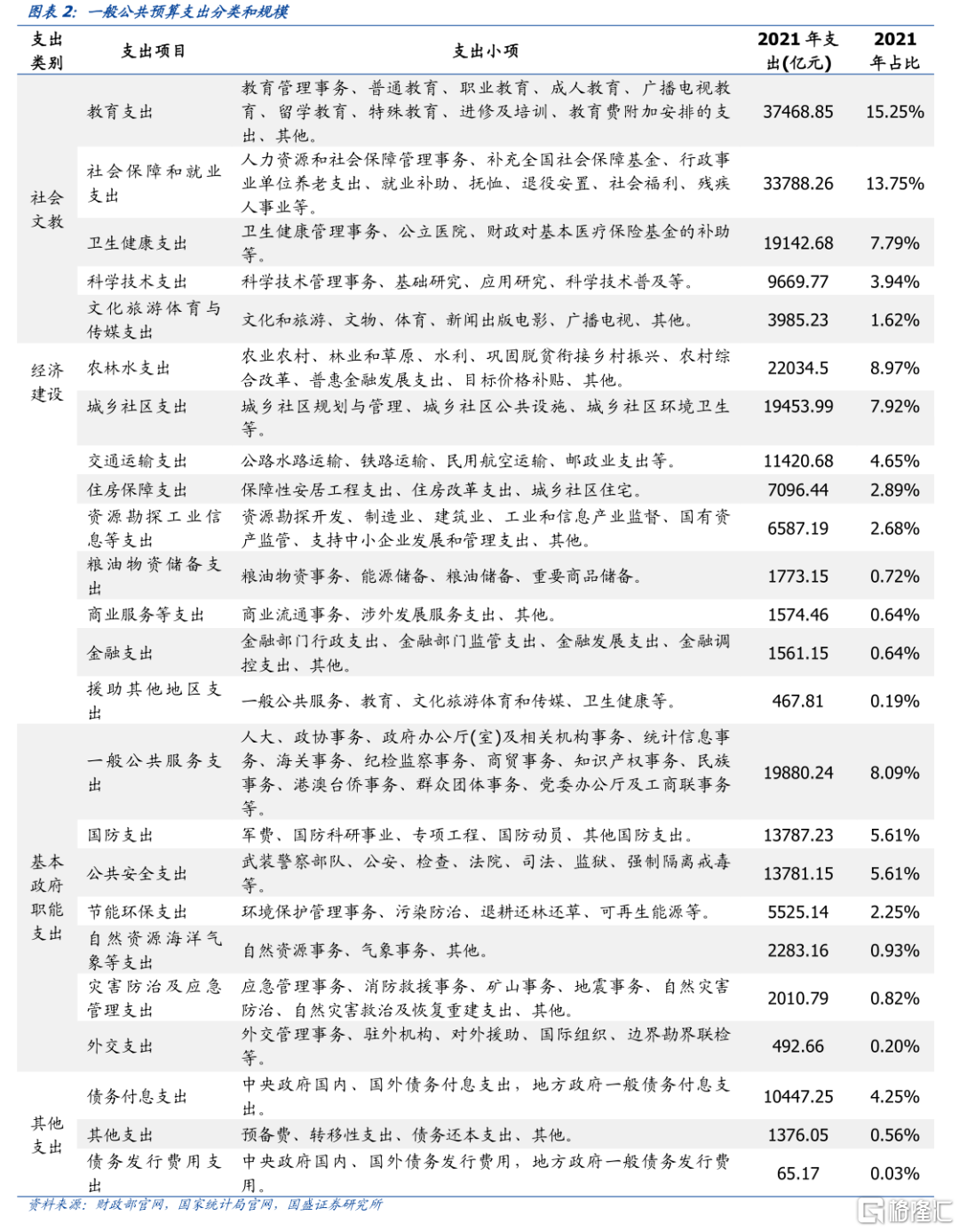

一般公共预算支出按照其主要用途可以划分为经济建设费类、社会文教费类、基本政府职能支出和其他支出。社会文教费类包括教育、社会保障、衞生健康、科技等民生支出,2021年社会文教支出占一般公共预算支出约42.35%,成为一般公共预算支出最大的板块。其中的教育支出占一般公共预算的比重为15.25%,是社会文教费类第一大支出,也是一般公共预算的第一大支出,其支出占GDP的比例已连续十年超过4%,教育服务经济社会发展能力显著增强。经济建设支出是一般公共预算的第二大支出,2021年占比29.29%。经济建设费类包括农林水、城乡社区、交通运输等支出,2021年其支出占一般公共预算支出约29.29%,是一般公共预算支出的第二大板块。经济建设费类中,农林水占比最大,达30.62%,体现了国家政府对“三农”事务、乡村振兴等方面的重视。

为了便于讨论,我们依据支出刚性由强到弱,将财政支出的属性分为完全刚性支出、一般刚性支出、非刚性支出。其中,完全刚性支出是指只有当支出及时且足额时,才能保证国家安全或满足人民对安全、健康、温饱等基本民生需要,从而维持社会安全、稳定运转的财政支出。当财政资金严重不足时,完全刚性支出仍然是财政资金必须流向的选择。一般刚性支出是指当支出不及时或不足额时,将可能诱发违规、道德、信用等风险但并不直接危及国家安全或基本民生需要的财政支出。

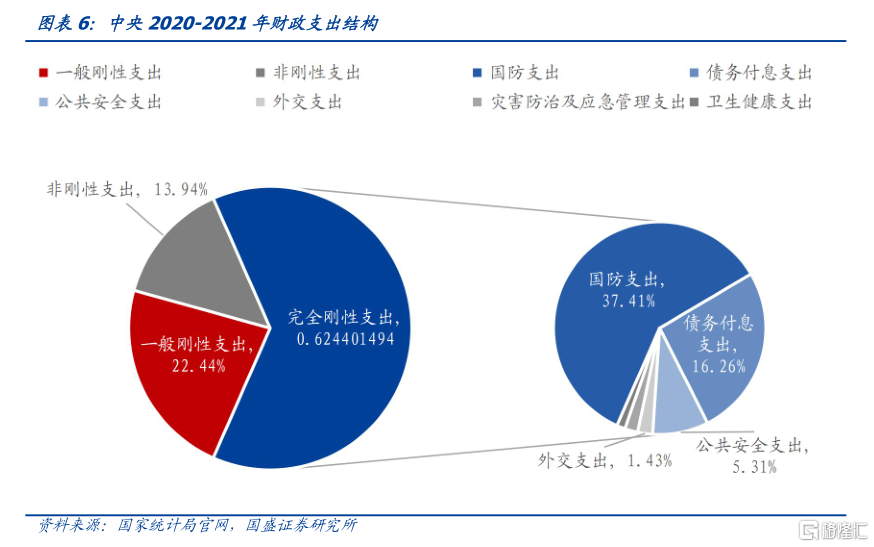

完全刚性支出成为中央第一大支出,占比62.44%,中央承担起全国完全刚性支出的37.14%。依据前文支出分类,一般公共服务支出中,仅人大、政协事务等属于完全刚性支出,仅商务事务等小部分属于非刚性支出,其余均为一般刚性支出,因此以下统计将一般公共服务支出归类为一般刚性支出。那么,完全刚性支出包括衞生健康、国防等6项支出;非刚性支出包括交通运输、商业服务等5项支出;一般刚性支出包括一般公共服务、教育等11项支出。2020-2021年中央平均完全刚性支出占比达62.44%,是全国完全刚性支出的37.14%;而2020-2021年中央平均一般刚性支出、非刚性支出占比分别约22.44%、13.94%。具体而言,国防、公共安全、粮油物资储备、外交等完全刚性支出分别占中央一般公共预算支出的37.41%、5.31%、3.33%、1.43%。可见中央是完全刚性支出的重要承担者,尤其是外交、国防和粮油物资储备支出,中央分别承担起全国的99.69%、98.24%和56.31%。

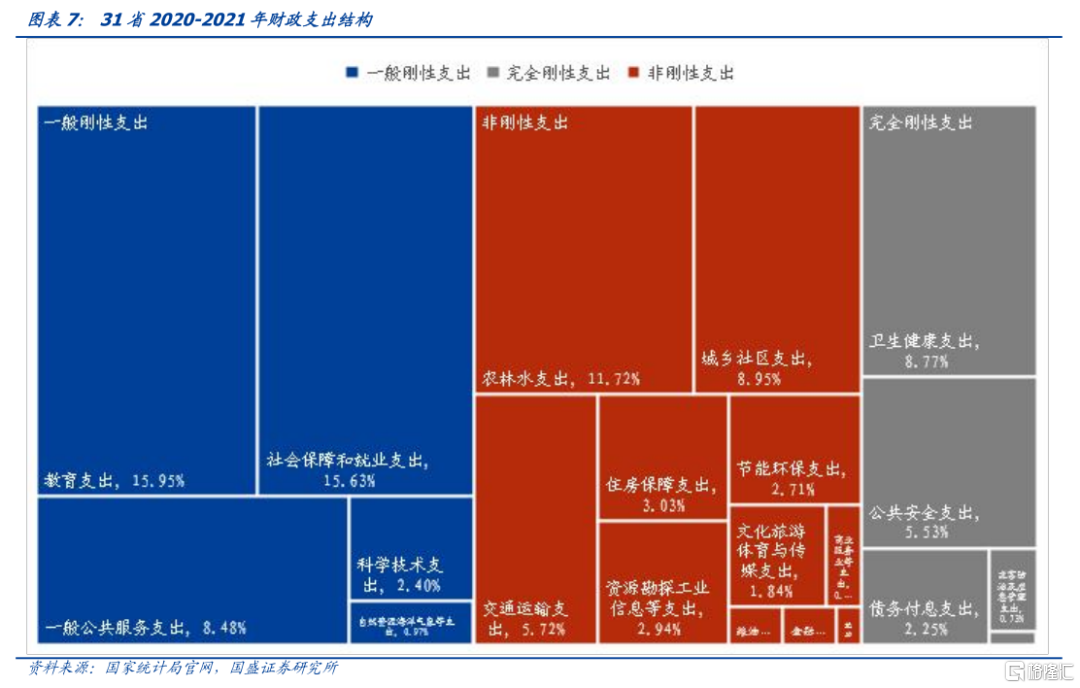

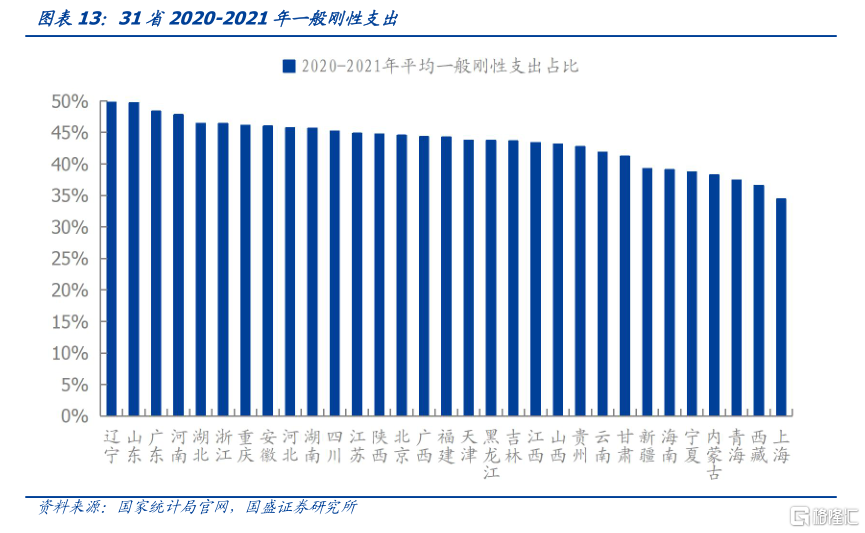

一般刚性支出成为地方第一大支出,占比约43.45%;地方资金较少流向完全刚性支出,占比仅17.40%。与中央支出结构不同的是,2020-2021年各省平均一般刚性支出占比约43.45%,而刚非性支出占比约38.51%,完全刚性支出占比仅17.40%。具体而言,这3类支出的主要支付项目分别为:一般刚性支出中的教育(15.95%)、社会保障和就业支出(15.63%);完全刚性支出中的衞生健康(8.77%)、公共安全支出(5.53%);非刚性支出中的农林水(11.72%)、城乡社区支出(8.95%)。

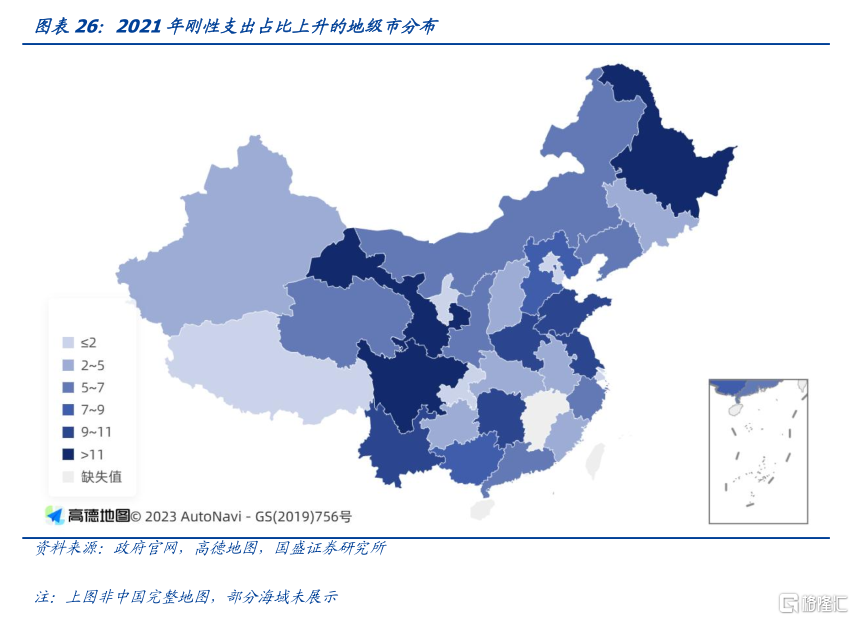

183个地级市2021年刚性支出占比较2020年出现上升趋势,其中113个地级市2020年、2021年刚性支出占比均同比上升,财政紧张度有所提升。在2021年刚性支出占比较2020年出现上升趋势的183个地级市中,14个位于四川省,而甘肃省、黑龙江省、河南省、云南省也都有超过10个。2020年、2021年刚性支出占比同比增长率的平均值超过15%的地级市有6个。刚性支出占比的上升往往意味着这些地区财政捉襟见肘程度的加剧。

风险提示:分类统计不合理;地方财力下滑

报吿正文

财政收入和支出的总量是衡量财力的一个维度,但另一方面,财政支出的结构也是观察财政状况的重要维度。如果地方政府绝大多数财力都流向了难以压缩的刚性支出,则可能意味着政府财政回旋余地较弱。面对多个领域的支出需求,政府如何安排有限的财政资金?本文通过对财政支出分类及支出刚性的讨论,分析财政支出结构以了解中央和地方政府对资金流向的选择。

1、一般公共预算:三大功能性支出

政府功能主要通过一般公共预算实现,其中财政支出是政府实现功能的主要方式。一般公共预算是以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。2021年其收入占财政总收入约50.57%,其支出占财政总支出约54.68%。

一般公共预算支出按照其主要用途可以划分为经济建设费类、社会文教费类、基本政府职能支出和其他支出[1]。各类支出科目下,按照支出功能可以进一步划分为:一般公共服务支出,外交、公共安全、国防支出,农业、环境保护支出,教育、科技、文化、衞生、体育支出,社会保障及就业支出和其他支出。

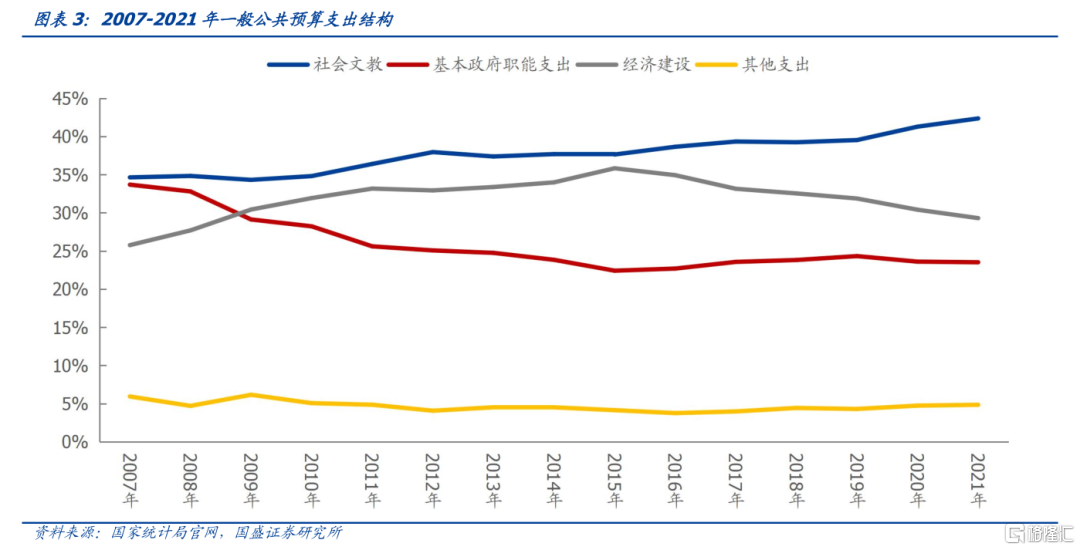

社会文教等民生支出占比最大,其占比由2007年的34.63%上升至2021年的42.35%。社会文教费类包括教育、社会保障、衞生健康、科技等民生支出,2021年社会文教支出占一般公共预算支出约42.35%,成为一般公共预算支出最大的板块。其中的教育支出占一般公共预算的比重为15.25%,是社会文教费类第一大支出,也是一般公共预算的第一大支出,其支出占GDP的比例已连续十年超过4%,教育服务经济社会发展能力显著增强。

经济建设支出是一般公共预算的第二大支出,2021年占比29.29%。经济建设费类包括农林水、城乡社区、交通运输等支出,2021年其支出占一般公共预算支出约29.29%,是一般公共预算支出的第二大板块。经济建设费类中,农林水占比最大,达30.62%,体现了国家政府对“三农”事务、乡村振兴等方面的重视。

以一般公共服务支出为代表的行政成本得到有效控制,其占比由2007年的17.1%下降至2021年的8.09%。基本政府职能支出主要包括一般公共服务、国防、公共安全支出,其支出占一般公共预算支出的比重约为23.51%。其中,一般公共服务支出主要用于保障机关事业单位正常运转,支持各机关单位履行职能,保障各机关部门的项目支出需要等,是基本政府职能支出的最大板块。而我国以一般公共服务支出为代表的行政成本偏高等现象引发社会关注,因此政府在加强行政经费管理方面出台了许多政策办法,提出加强预算管理改革、压减政府部门一般性支出等措施并取得一定成效。2021年一般公共服务支出约2万亿元,同比下降0.9%,其占一般公共预算支出的比重也由2007年的17.1%下降至8.09%。

2021年其他支出仅占4.85%,其中87.63%为债务付息支出。其他支出类包括债务付息支出、债务发行费用支出等。2021年债务付息支出约1.04万亿元,占一般公共预算支出约4.25%。

2、支出结构:刚性VS非刚性

2.1 刚性支出如何界定?

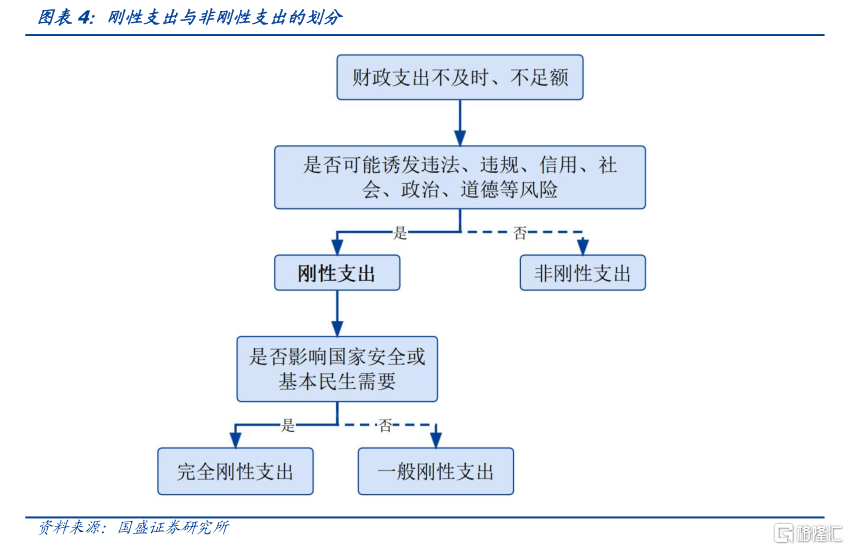

面对多个领域的资金需求,财政支出的刚性将影响政府对资金流向的选择。财政刚性支出是指当下政府必须支出,否则将承担违法、违规、信用、社会、政治、道德等风险的财政支出[2];反之即为非刚性支出。在刚性支出中,政府需承担的风险越小,则其支出越容易压缩,支出的刚性将越小。

为了便于讨论,我们依据支出刚性由强到弱,将财政支出的属性分为完全刚性支出、一般刚性支出、非刚性支出。其中,完全刚性支出是指只有当支出及时且足额时,才能保证国家安全或满足人民对安全、健康、温饱等基本民生需要,从而维持社会安全、稳定运转的财政支出。当财政资金严重不足时,完全刚性支出仍然是财政资金必须流向的选择。例如衞生健康、国防、公共安全、外交等支出不足额或不及时可能影响国家安全和健康、安全等基本民生需要,可能诱发一些影响社会安全、稳定运转的风险。

一般刚性支出是指当支出不及时或不足额时,将可能诱发违规、道德、信用等风险但并不直接危及国家安全或基本民生需要的财政支出。例如没有落实政策法规规定的教育、科技等支出,可能诱发违规风险;拖欠养老金等可能诱发道德风险;但以上并不直接危及国家安全或基本民生需要。因此,当财政资金不足时,政府可以在一定程度上压缩一般刚性支出。

但刚性与非刚性支出、刚性程度的划分是相对的,当环境、时点等发生变化时,其具体划分也将改变。例如,没有发生灾害时,灾害防治及应急管理支出是非刚性支出而不是完全刚性支出;若地方出台大力发展旅游业等政策,对当地政府而言,文化旅游支出将由非刚性支出转为刚性支出。

2.2 央地间刚性支出的不均衡

2.2.1 中央主要承担完全刚性支出

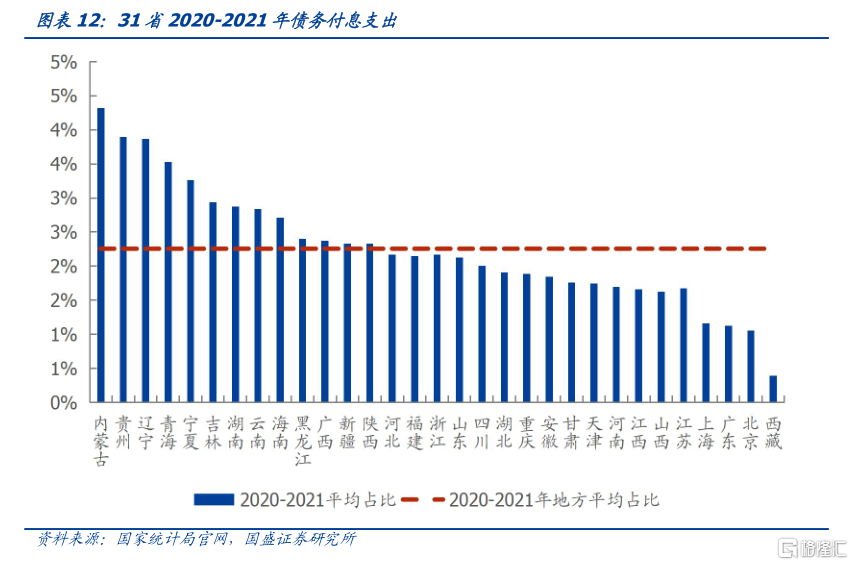

完全刚性支出成为中央第一大支出,占比达62.44%,中央承担起全国完全刚性支出的37.14%。依据前文支出分类,一般公共服务支出中,仅人大、政协事务等属于完全刚性支出,仅商务事务等小部分属于非刚性支出,其余均为一般刚性支出,因此以下统计将一般公共服务支出归类为一般刚性支出。那么,完全刚性支出包括衞生健康、国防等6项支出;非刚性支出包括交通运输、商业服务等5项支出;一般刚性支出包括一般公共服务、教育等11项支出。2020-2021年中央平均完全刚性支出占比达62.44%,是全国完全刚性支出的37.14%;而2020-2021年中央平均一般刚性支出、非刚性支出占比分别约22.44%、13.94%。具体而言,国防、债务付息、公共安全、外交等完全刚性支出分别占中央一般公共预算支出的37.41%、16.26%、5.31%、1.43%。可见中央是完全刚性支出的重要承担者,尤其是外交、国防和债务付息支出,中央分别承担起全国的99.69%、98.24%和56.31%。

2.2.2 地方主要承担一般刚性支出

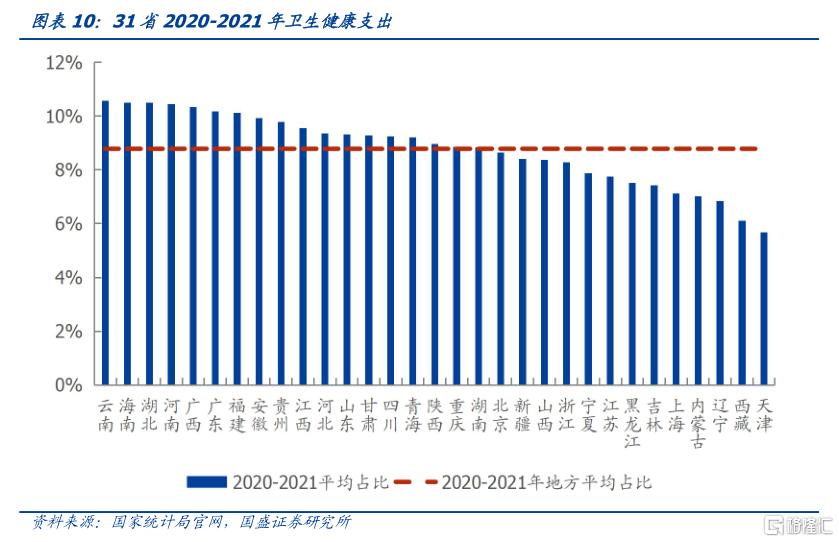

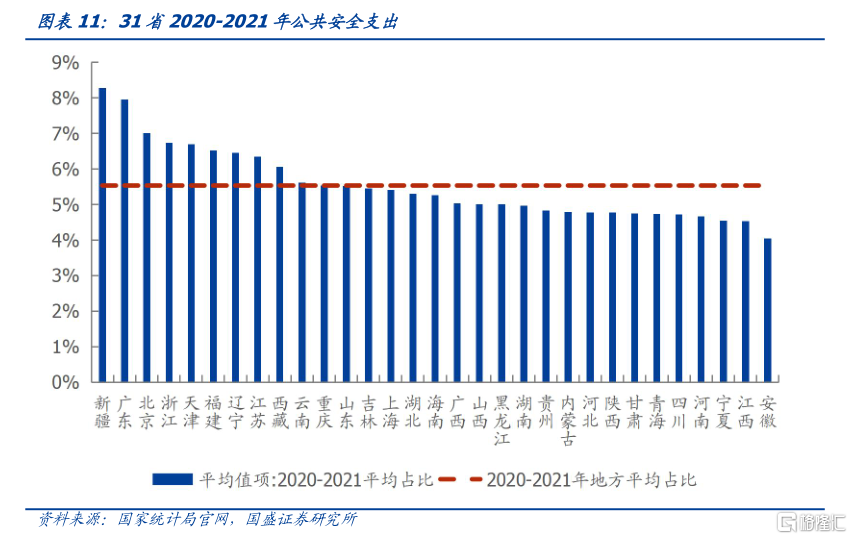

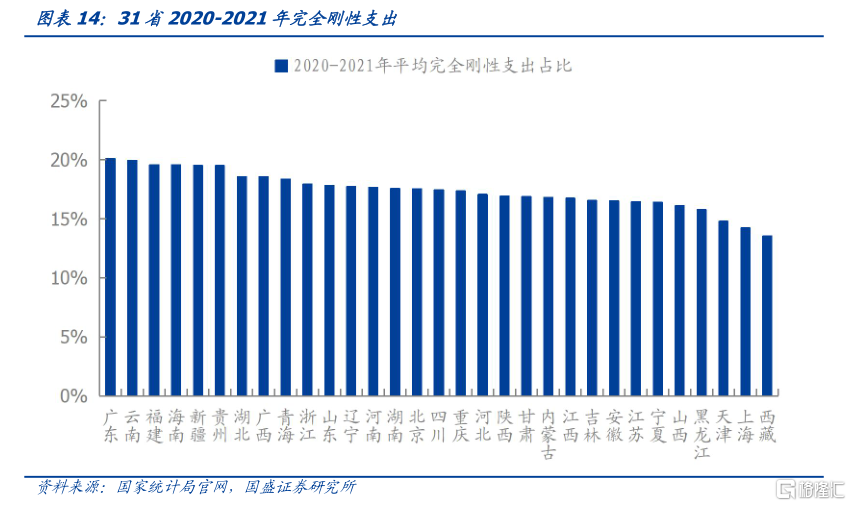

一般刚性支出成为地方第一大支出,占比约43.45%;地方资金较少流向完全刚性支出,占比仅17.40%。与中央支出结构不同的是,2020-2021年各省平均一般刚性支出占比约43.45%,而非刚性支出占比约38.51%,完全刚性支出占比仅17.40%。具体而言,这3类支出的主要支付项目分别为:一般刚性支出中的教育(15.95%)、社会保障和就业支出(15.63%);完全刚性支出中的衞生健康(8.77%)、公共安全支出(5.53%);非刚性支出中的农林水(11.72%)、城乡社区支出(8.95%)。

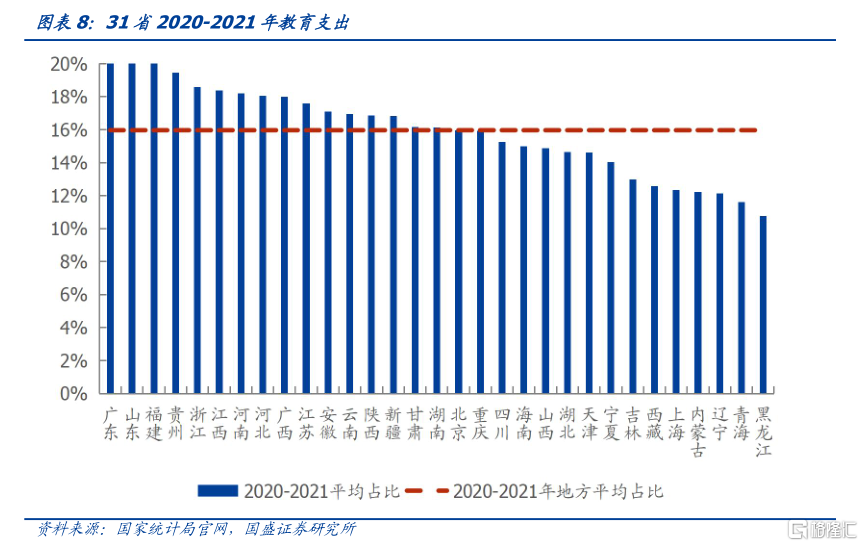

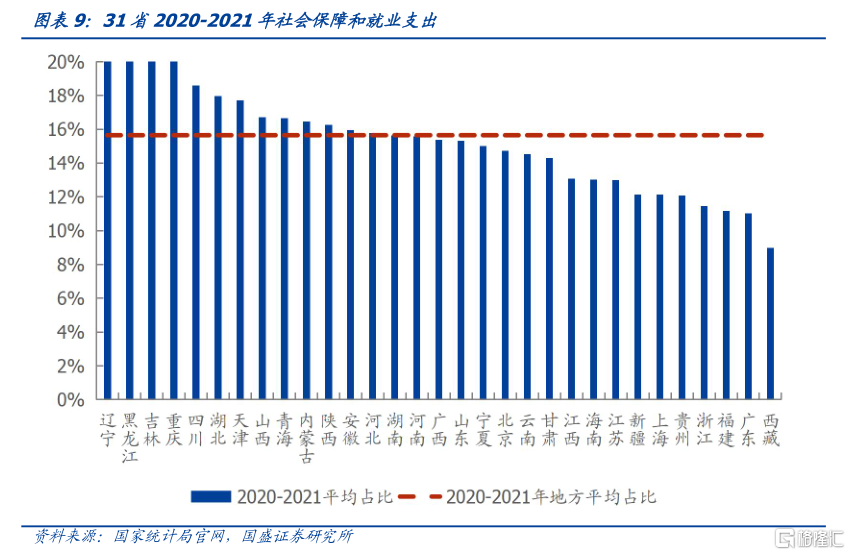

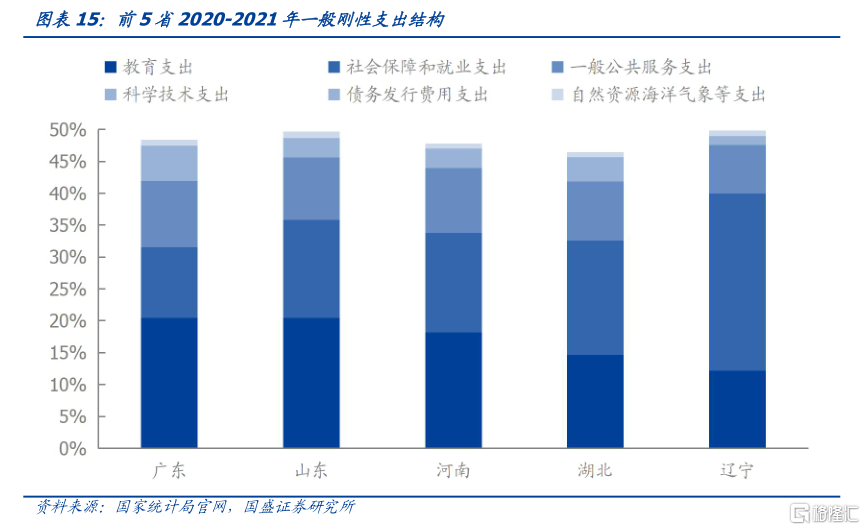

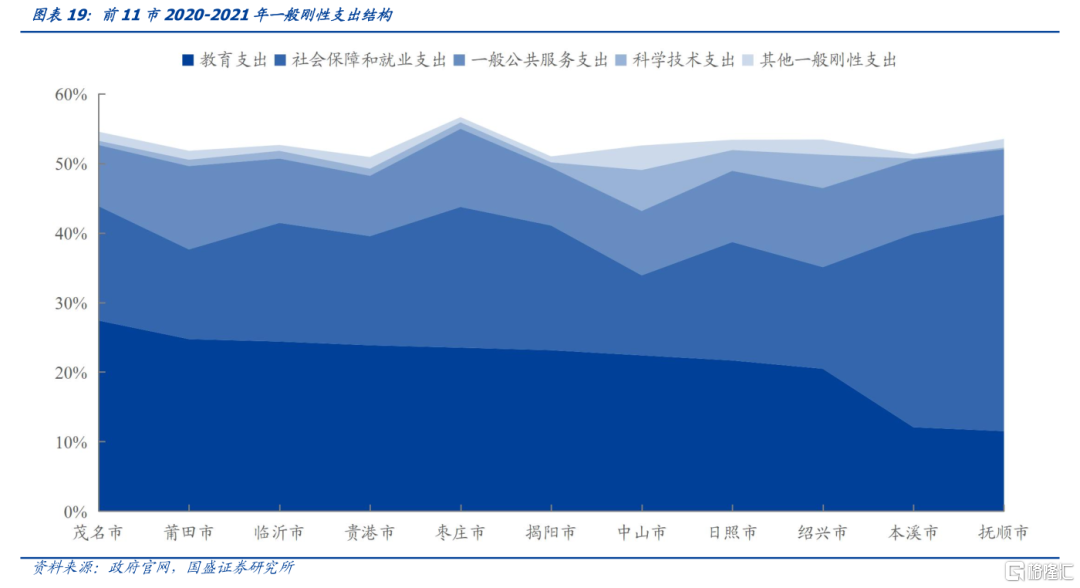

一般刚性支出中,广东、山东、福建教育支出占一般公共预算支出的比重最高,东北三省社会保障和就业支出占比最高,其2020-2021年平均占比均超过20%。教育、社会保障和就业支出是一般刚性支出的主要支付项目。从2020-2021年各省教育支出平均占比来看,广东、山东、福建分别为20.47%、20.46%、20.26%,位列全国前三。从2020-2021年各地级市教育支出平均占比来看,广东省茂名市、云南省文山壮族苗族自治州、福建省莆田区、山东省威海市分别为27.41%、25.15%、24.74%、24.63%,位列全国前四。从2020-2021年各省社会保障和就业支出平均占比来看,辽宁、黑龙江、吉林分别为27.82%、25.42%、20.53%,位列全国前三。从2020-2021年各地级市社会保障和就业支出平均占比来看,位列全国前20的地级市均位于东北三省,其中黑龙江伊春市、辽宁省抚顺市、吉林省吉林市分别为32.74%、31.11%、31.02%,位列全国前三。

完全刚性支出中,云南、海南、湖北等7省2020-2021年平均衞生健康支出占比超10%。衞生健康、公共安全、债务付息支出是完全刚性支出的主要支付项目。从2020-2021年各省衞生健康支出平均占比来看,云南以10.57%位列全国第一;海南、湖北、河南、广西、广东、福建6省该占比也超过10%。从2020-2021年各地级市衞生健康支出平均占比来看,海南省儋州市、安徽省淮北市、四川省攀枝花市、广东省揭阳市分别为18.21%、18.21%、16.75%、16.00%,位列全国前四。

完全刚性支出中,新疆、广东、北京公共安全支出占比超7%。从2020-2021年各省公共安全支出平均占比来看,新疆、广东、北京分别为8.29%、7.95%、7.01%,位列全国前三。从2020-2021年各地级市公共安全支出平均占比来看,位列全国前12的地级市均位于新疆和广东,其中广东省汕头市、新疆克孜勒苏柯尔克孜自治州、克拉玛依市分别为13.88%、13.51%、12.99%,位列全国前三。

完全刚性支出中,内蒙古、贵州、辽宁、青海债务付息支出占比超3.5%。从2020-2021年各省债务付息支出平均占比来看,内蒙古、贵州、辽宁、青海分别为4.32%、3.90%、3.86%、3.53%,位列全国前四。从2020-2021年各地级市债务付息支出平均占比来看,位列全国前10的地级市均位于辽宁、内蒙古和贵州,其中辽宁省营口市和盘锦市、内蒙古呼和浩特市分别为9.67%、9.33%、8.18%,位列全国前三。

5省份近两年平均刚性支出占比超65%,主要原因是其一般刚性支出较高,但不同地方一般刚性支出的主要项目有所差异。2020-2021年平均刚性支出占比超65%的5个省份依次是:广东、山东、辽宁、河南、湖北。以上5个省份2020-2021年平均一般刚性支出占比均超过46%,位于全国前五,而完全刚性支出占比并未显著高于其他地方。具体而言,广东、山东、河南的一般刚性支出更多流向教育领域;辽宁、湖北的资金则更多流向社会保障和就业支出。

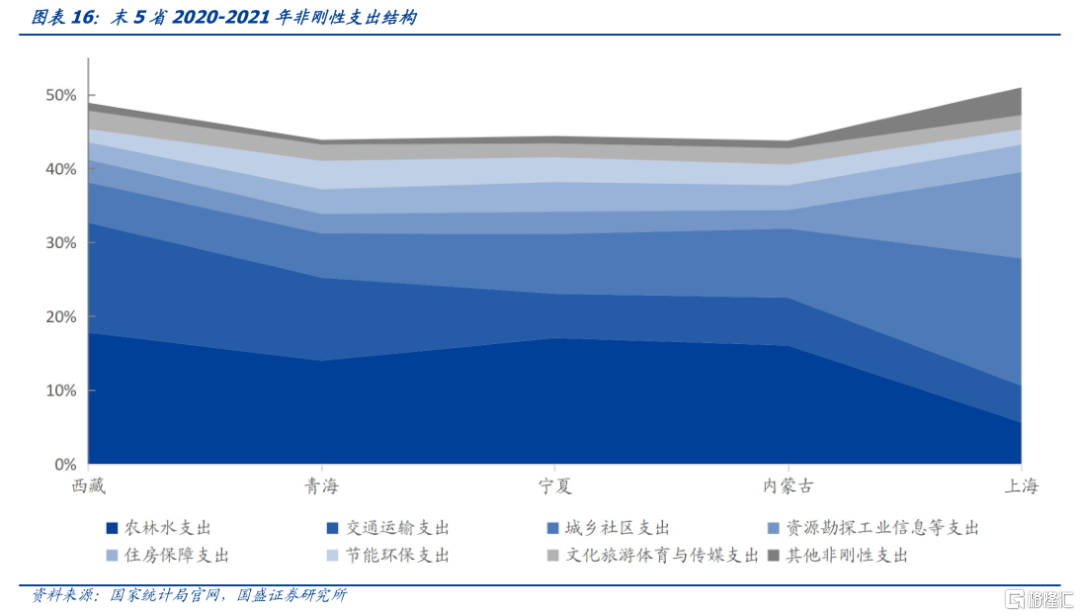

上海、西藏、内蒙古、宁夏、青海刚性支出占比位于末位,资金更多流向农林水、交通运输、城乡社区、资源勘探工业信息等非刚性支出。其中,位于西部的西藏、青海、宁夏、内蒙古的资金更多流向农林水支出,西藏、青海的交通运输支出占比也显著高于其他地方。从2020-2021年农林水支出的平均占比上看,西藏、青海、宁夏、内蒙古均超过14%,在全国位于较高水平。从2020-2021年交通运输支出的平均占比上看,西藏、青海分别为14.88%、11.24%,位列全国前2名。而位于东部的上海资金更多流向城乡社区、资源勘探工业信息支出,其2020-2021年城乡社区、资源勘探工业信息等支出的平均占比分别为17.25%、11.64%,均位列全国第一。

2.3 地级市财政支出结构

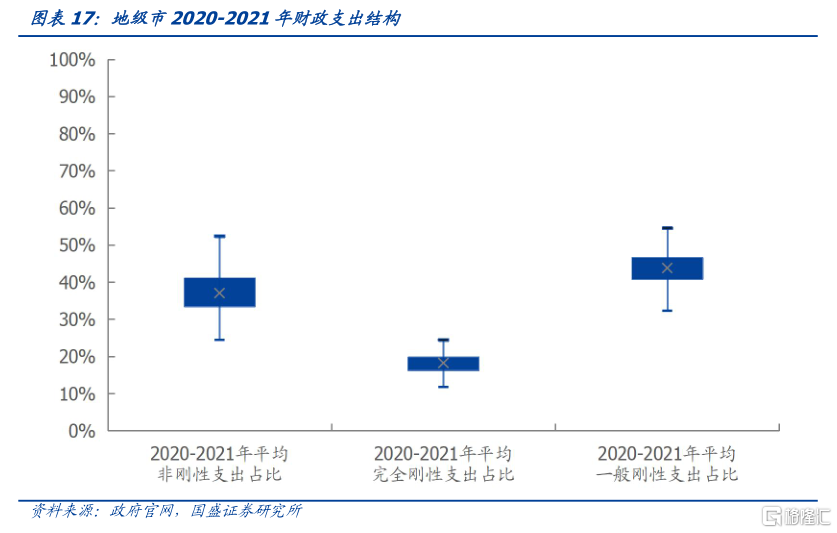

与省份财政支出结构相似,地级市一般公共预算支出以一般刚性支出为主,其2020-2021年平均占比为43.58%;其次是非刚性支出,其2020-2021年平均占比约37.40%。从2020-2021年地级市各类支出平均占比来看,一般刚性支出占比主要位于40.84%至46.54%区间,完全刚性支出占比主要位于16.28%至19.74%区间,非刚性支出占比主要位于33.49%至41.03%区间。

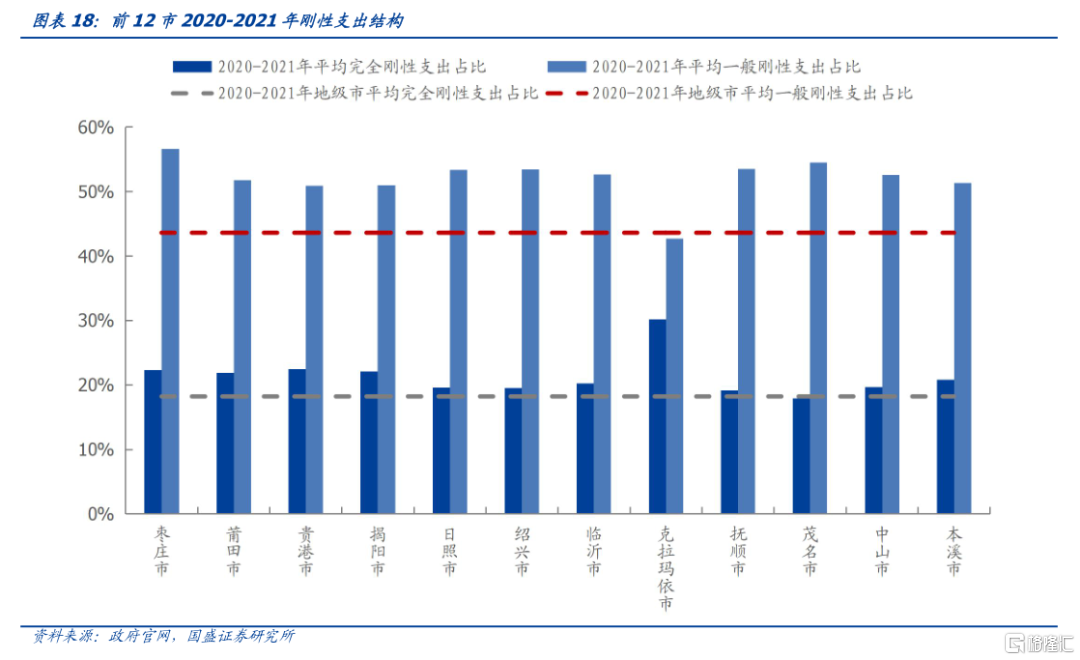

12个地级市近两年平均刚性支出占比超72%,主要原因是其一般刚性支出均显著超过全国43.58%的平均水平,但不同地方一般刚性支出的主要项目有所差异。2020-2021年平均刚性支出占比超过72%的地级市有山东省的枣庄市、日照市和临沂市、福建省的莆田市、广西的贵港市、广东省的揭阳市、茂名市和中山市、浙江省的绍兴市、辽宁省的抚顺市和本溪市、新疆的克拉玛依市。除了克拉玛依市外,余下11市2020-2021年平均一般刚性支出占比均显著高于全国43.58%的平均水平。在这11市中,辽宁省抚顺市和本溪市的一般刚性支出更多流向社会保障和就业支出;其余9市的资金均更多流向教育领域,中山市、日照市、绍兴市的科学技术支出占比也显著高于其他地方。而克拉玛依市的2020-2021年平均完全刚性支出占比显著超过全国18.20%的平均水平,资金主要流向公共安全支出。其2020-2021年平均公共安全支出占比达12.99%,位于全国前三。

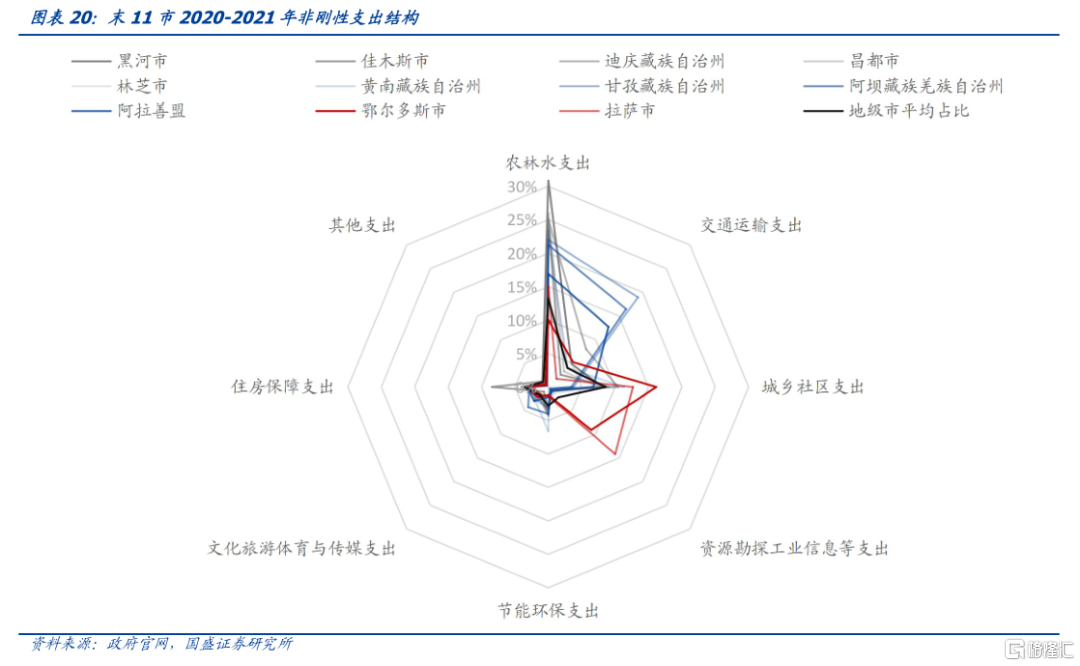

11个地级市近两年平均刚性支出占比低于50%[3],位于全国末位,资金更多流向农林水、交通运输、城乡社区、资源勘探工业信息等非刚性支出。2020-2021年平均刚性支出占比位于末位的地级市依次是拉萨市、甘孜藏族自治州、阿坝藏族羌族自治州、迪庆藏族自治州、黑河市、林芝市、昌都市、阿拉善盟、黄南藏族自治州、佳木斯市、鄂尔多斯市。其中,黑龙江省的黑河市和佳木斯市、云南省的迪庆藏族自治州、西藏的昌都市和林芝市、青海省的黄南藏族自治州、四川省的甘孜藏族自治州和阿坝藏族羌族自治州、内蒙古的阿拉善盟资金更多流向农林水支出,其2020-2021年农林水支出平均占比均超过16%,位于全国较高水平。甘孜藏族自治州、阿坝藏族羌族自治州、阿拉善盟的交通运输支出占比也显著高于其他地方,其2020-2021年交通运输支出平均占比均超过12%,位列全国前四。而拉萨市、鄂尔多斯市的资金更多流向城乡社区、资源勘探工业信息支出,其2020-2021年城乡社区、资源勘探工业信息等支出平均占比均超过9%,位于全国较高水平。

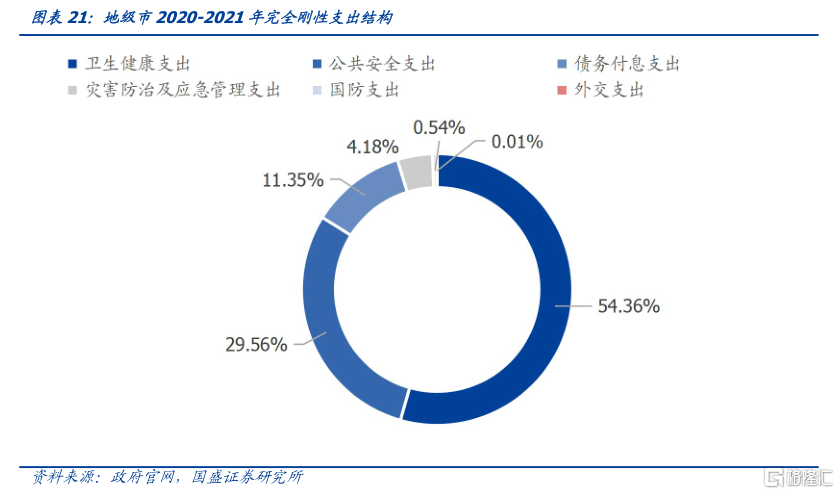

与省份完全刚性支出结构一致,地级市完全刚性支出以衞生健康支出为主,其占完全刚性支出的比重达54.36%;其次是公共安全支出,占比约29.56%。从2020-2021年地级市各项非刚性支出占一般公共预算支出的比例看,衞生健康支出占比达10.00%,公共安全支出占比约4.93%,债务付息支出占比约2.25%,灾害防治及应急管理支出、粮油物资储备支出、国防支出和外交支出占比均低于1%。

3、哪些地方财力更健康?

非刚性支出的支出弹性较大,当刚性支出需求增大时,可以用于弥补刚性支出缺口,因此非刚性支出占比的提升表明地方财力较为健康,而刚性支出占比的提升表明地方财力更为掣肘。

3.1 非刚性支出占比提升:财力更健康

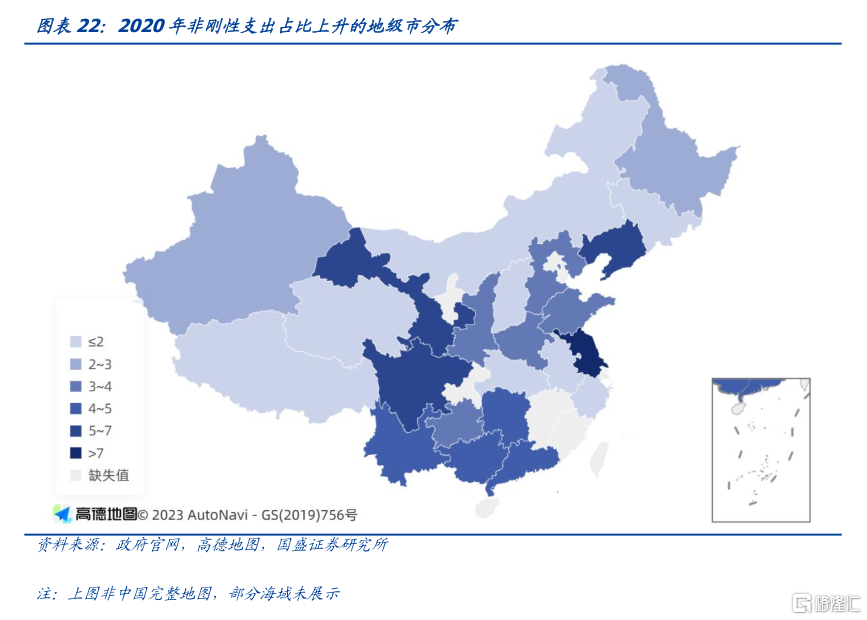

86个地级市2020年非刚性支出占比较2019年出现上升趋势,其中安徽省淮南市、黑龙江鸡西市同比上升超20%。在2020年非刚性支出占比较2019年出现上升趋势的86个地级市中,8个位于江苏省,甘肃省、辽宁省分别有7个,四川省有6个。2020年非刚性支出同比上升超10%的地级市有13个,依次是安徽省淮南市、黑龙江省鸡西市、广东省江门市、吉林省四平市、新疆哈密市、广东省佛山市、四川省雅安市、内蒙古乌兰察布市、辽宁省鞍山市、山东省滨州市、四川省宜宾市、辽宁省泰州市、西藏林芝市。

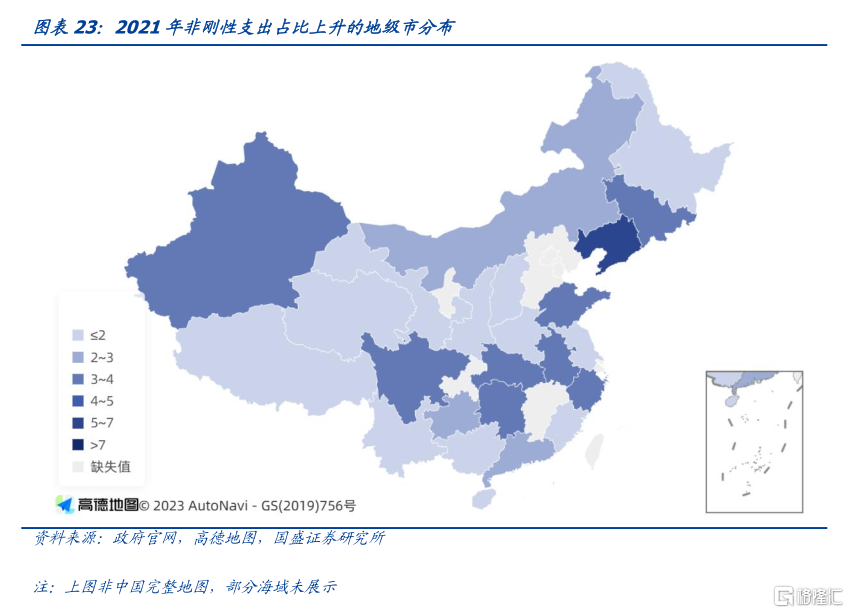

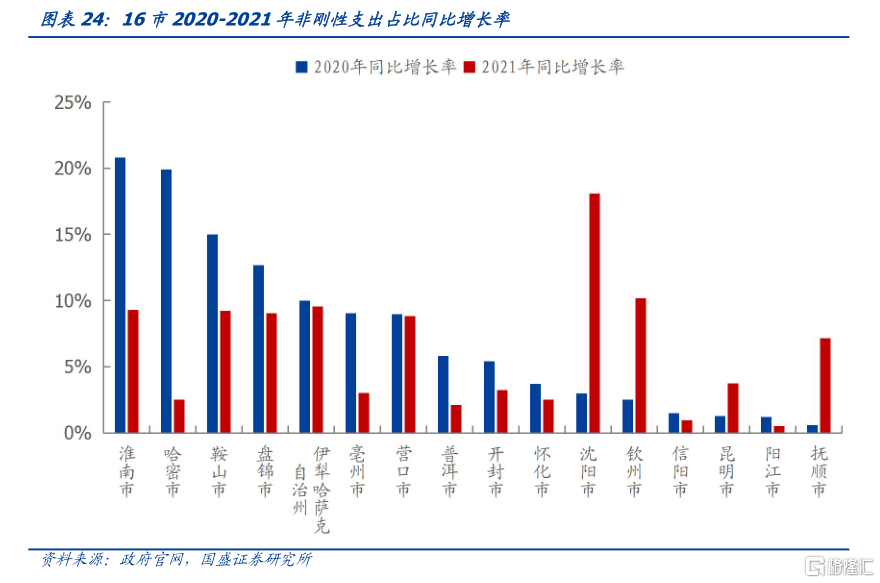

63个地级市2021年非刚性支出占比较2020年出现上升趋势,其中16个地级市2020年、2021年非刚性支出占比均同比上升。在2021年非刚性支出占比较2020年出现上升趋势的64个地级市中,7个位于辽宁省,安徽省、湖南省、吉林省等均有4个。2020年非刚性支出同比上升超20%的地级市有6个,依次是广东省东莞市、吉林省吉林市、广东省云浮市、吉林省辽源市、山西省阳泉市、吉林省通化市。2020年、2021年非刚性支出占比均同比上升的地级市有16个,分别为:安徽省淮南市和毫州市、新疆哈密市和利益哈萨克自治州、辽宁省鞍山市、盘锦市、沈阳市、抚顺市和营口市、云南省普洱市和昆明市、河南省开封市和信阳市、湖南省怀化市、广西钦州市、广东省阳江市。

3.2 刚性支出占比提升:财力更掣肘

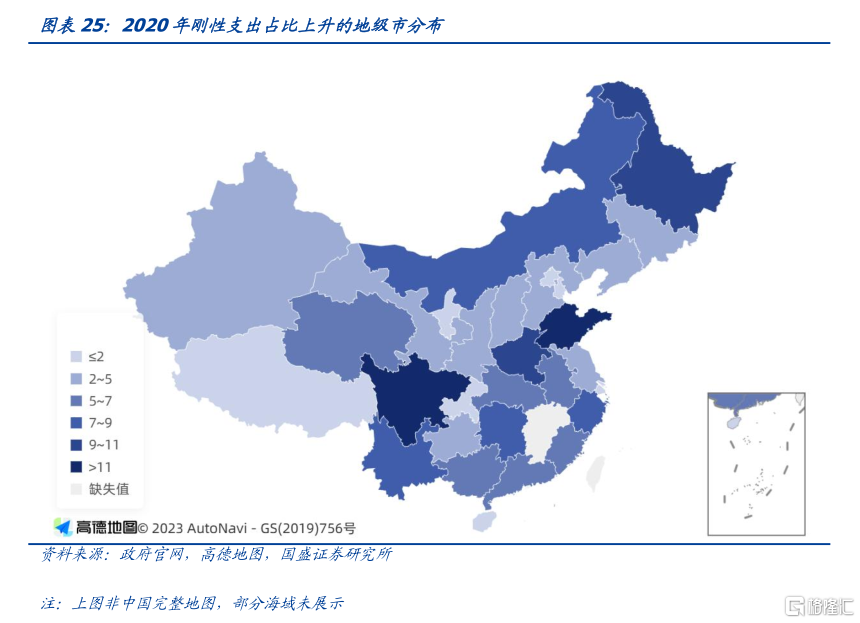

163个地级市2020年刚性支出占比较2019年出现上升趋势,其中广东省汕尾市、云浮市等6市同比上升超20%。在2020年刚性支出占比较2019年出现上升趋势的163个地级市中,山东省、四川省分别有12个,河南省、黑龙江省分别有10个。2020年刚性支出同比上升超20%的地级市有6个,依次是广东省汕尾市、云南省怒江傈僳族自治州、广东省云浮市、新疆乌鲁木齐市、内蒙古巴彦淖尔市、黑龙江鹤岗市。

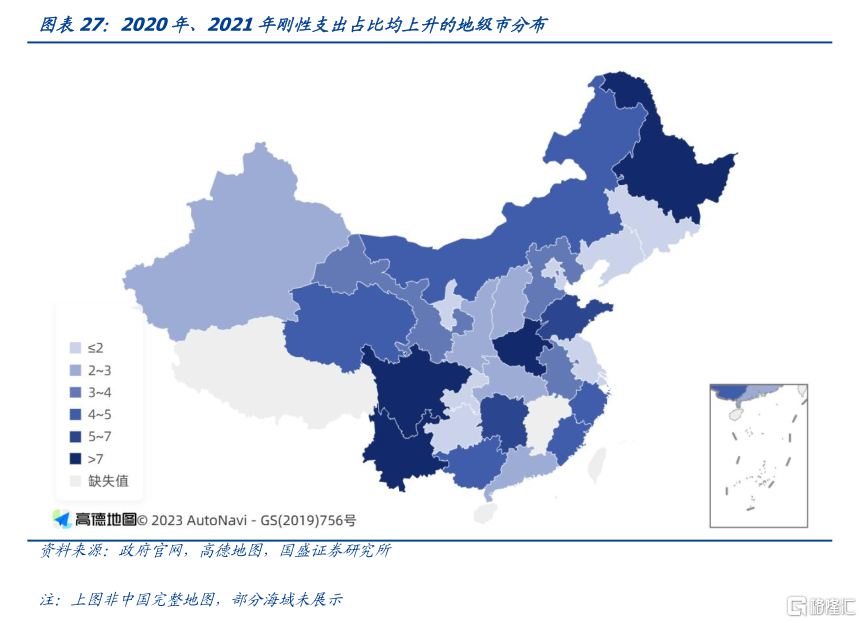

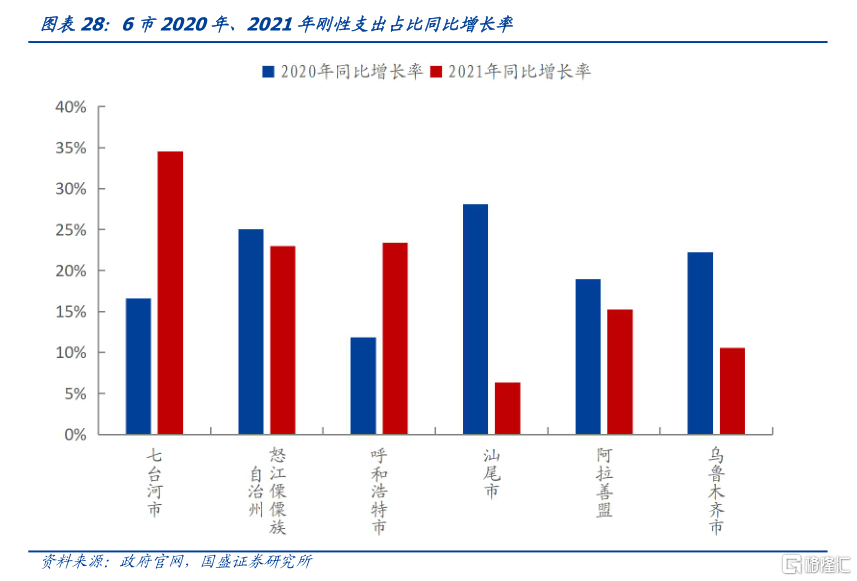

183个地级市2021年刚性支出占比较2020年出现上升趋势,其中113个地级市2020年、2021年刚性支出占比均同比上升。在2021年刚性支出占比较2020年出现上升趋势的183个地级市中,14个位于四川省,甘肃省、黑龙江省、河南省、云南省也都有超过10个。2020年刚性支出同比上升超20%的地级市有5个,依次是黑龙江省七台河市、西藏林芝市、青海省海北藏族自治州、内蒙古呼和浩特市、云南省怒江傈僳族自治州。2020年、2021年刚性支出占比均同比上升的地级市有113个,其中河南省、黑龙江省、四川省分别有9个,8个位于云南省,7个位于山东省。其中,2020年、2021年刚性支出占比同比增长率的平均值超过15%的地级市有6个,分别是黑龙江省七台河市、云南省怒江傈僳族自治州、内蒙古呼和浩特市、广东省汕尾市、内蒙古阿拉善盟、新疆乌鲁木齐市。

风险提示

分类统计不合理:关于刚性支出的分类可能与实际存在差异

地方财力下滑:地方财力下滑可能导致城投风险上升

参考资料:

[1] 李冰冰,汪德华.1950—2021年中国财政支出科目体系的历史演变[J].财经智库,2022,7(04):33-58+145-146.

[2] 王振宇,司亚伟,成丹.基层财政“三保”压力:历史演进、现实症结与长效机制构建[J].财政研究,2020,(08):23-39.

[3] 此处刚性支出占比较低,可能是因为本文对刚性支出的分类与实际存在差异,对于末11市而言农林水等支出不一定为非刚性支出。

注:本文节选自国盛证券研究所于2023年4月27日发布的研报《从刚性支出看财政压力》,报吿分析师:杨业伟 S0680520050001;赵增辉 S0680522070005