本文來自格隆匯專欄:趙偉宏觀探索;作者:趙偉團隊

報吿要點

2022年10月以來,金價快速上升、與實際利率走勢出現明顯分化。是“去美元化”下黃金貨幣屬性的迴歸,還是其他原因支撐了本輪金價的“脱錨”?未來黃金價格又將去向何方?本文分析,可供參考。

一問:黃金的供需特徵?供給相對剛性,需求波動較大;投資需求主導價格

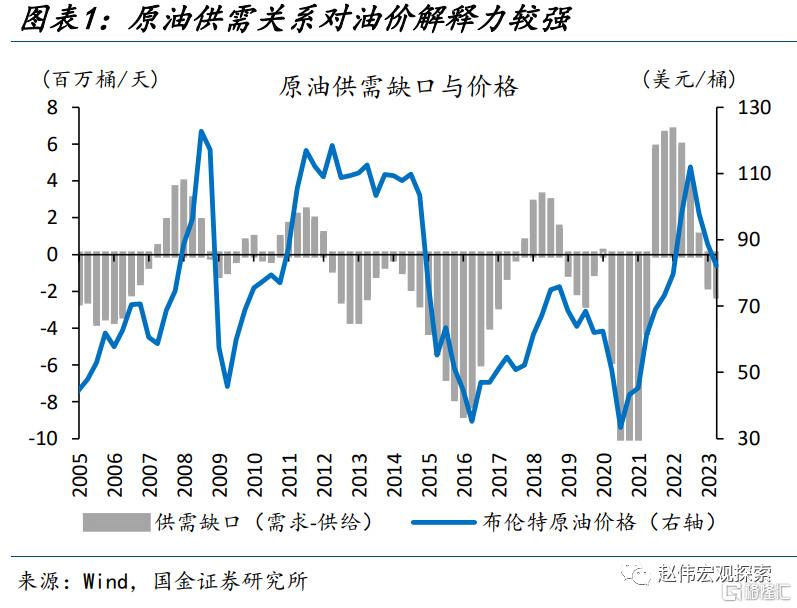

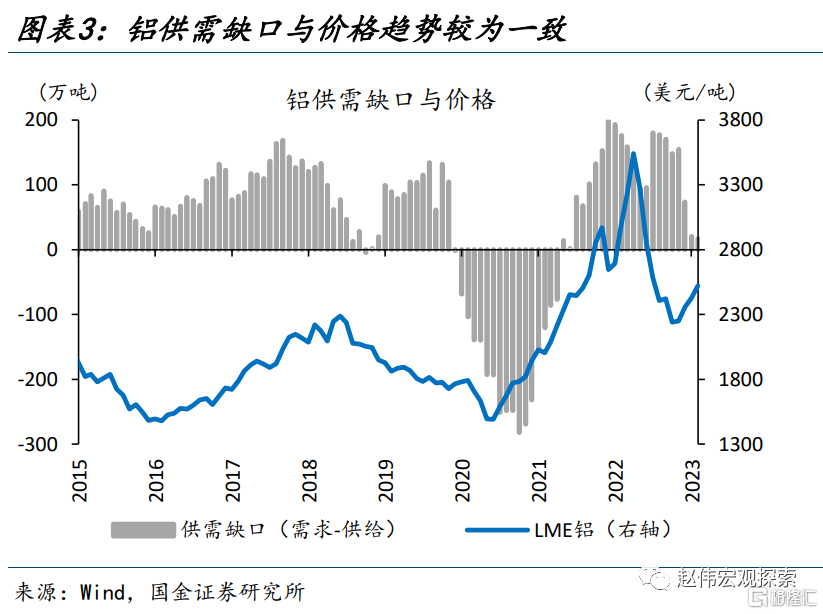

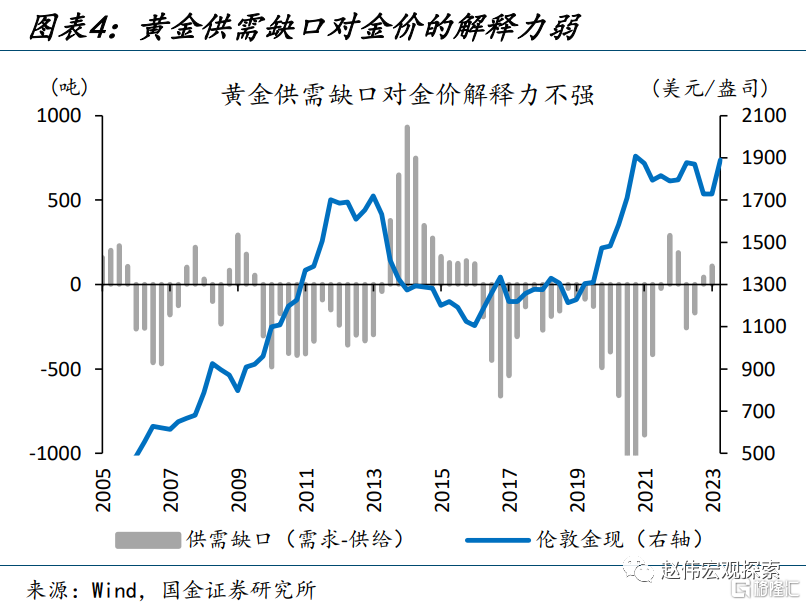

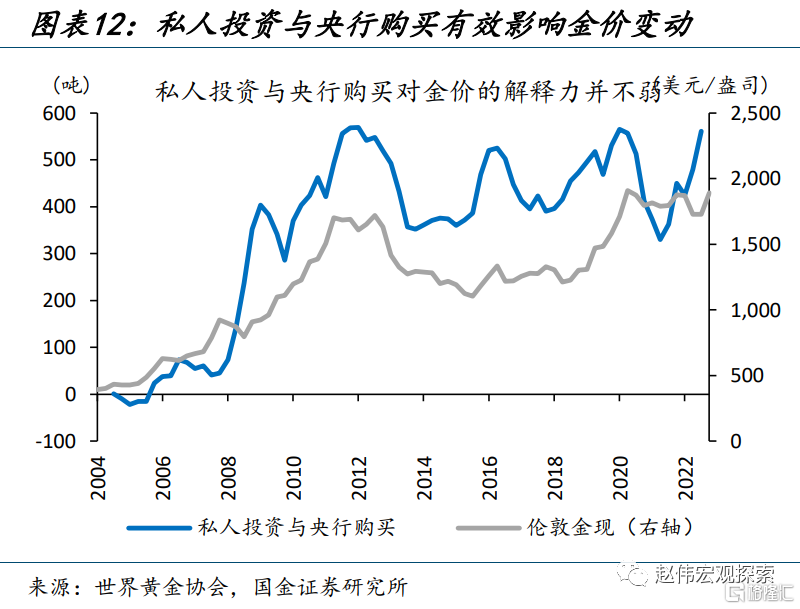

供求關係是大宗商品定價的基礎,銅、油等都可以用供求缺口很好解釋,黃金卻是個例外。相較於原油、銅鋁等大宗商品,黃金在生產活動中的使用場景有限,或是重要原因之一。一方面,異於其他消耗性大宗商品,存量黃金仍可在市場上自由流通;考慮進存量可交易黃金後,黃金供給近乎剛性。另一方面,區別於其他商品較為剛性的工業需求等,佔比約47%的私人投資與央行購“金”需求更具彈性,價格波動還會影響需求,加劇需求波動。

隨着金飾與工業需求佔比的下滑,投資需求在黃金定價中越來越重要。1)從需求結構的變遷來看,金條金幣、ETF等投資需求愈發活躍,2022年佔比高達23%;而一度佔比超7成的金飾需求佔比則驟降至46%。而投資需求高波動的特性,進一步強化了其對金價的影響力。2)從市場交易結構來看,傳統的黃金交易以現貨為主;而2002年以來,COMEX商品期貨、ETF等產品交易量明顯提升,使得更多投資者都可以參與進黃金的交易,黃金的跨資產配置屬性明顯增強。

二問:黃金的定價“框架”?機會成本、通脹等決定價值,交易行為放大波動

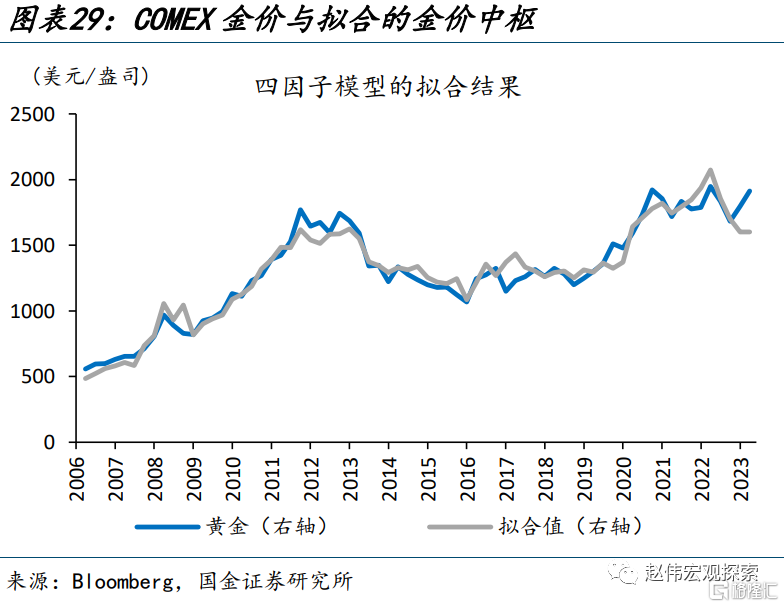

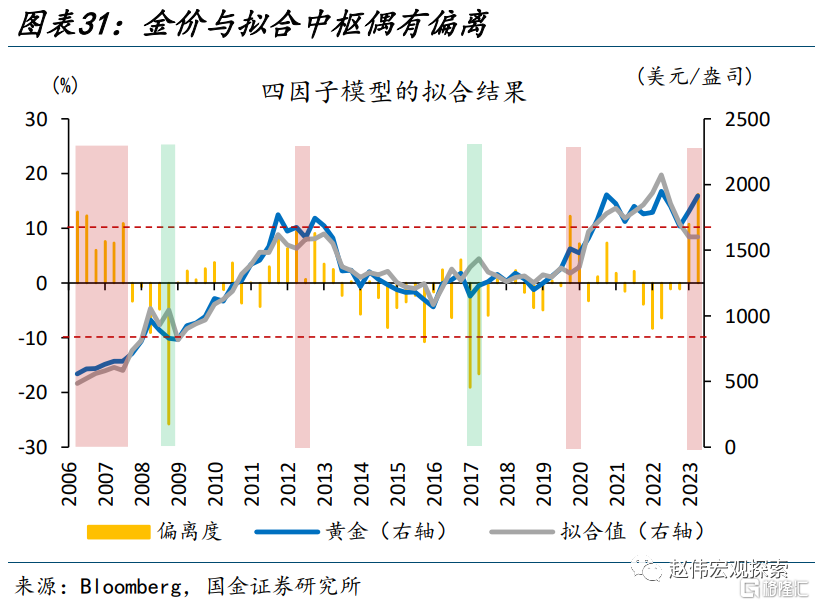

傳統框架中,機會成本、通脹環境、避險情緒等是黃金投資需求的主要影響因素,交易行為放大波動;據此,可構建四因子定價模型,擬合出黃金的價值中樞。資產配置視角下,同為無風險資產的美元、美債利率無疑是黃金的機會成本;資金風險偏好的波動也會對黃金投資有一定影響。同時,黃金資產兼具抗通脹與抗風險屬性;期貨等市場的交易行為也會對其價格產生明顯影響。基於此,擬合出的黃金價值中樞,與實際的金價走勢擬合度極高。

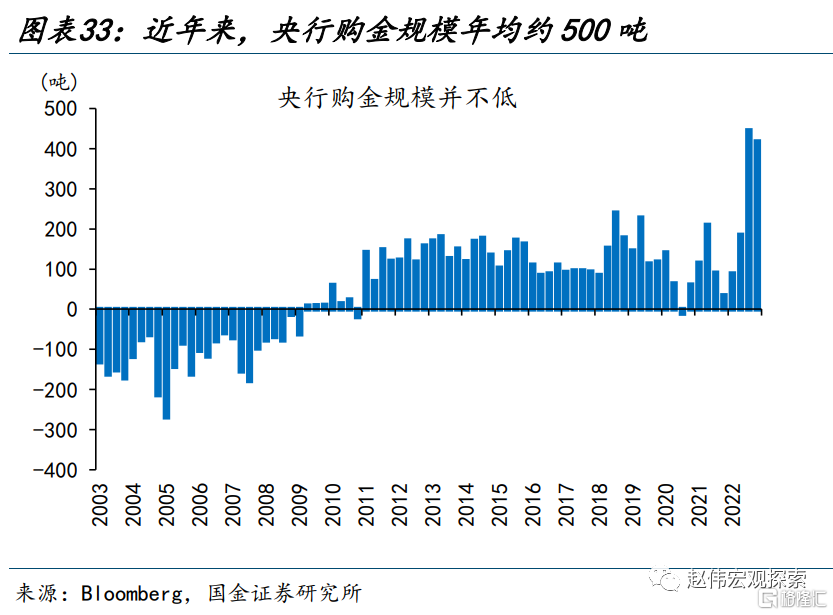

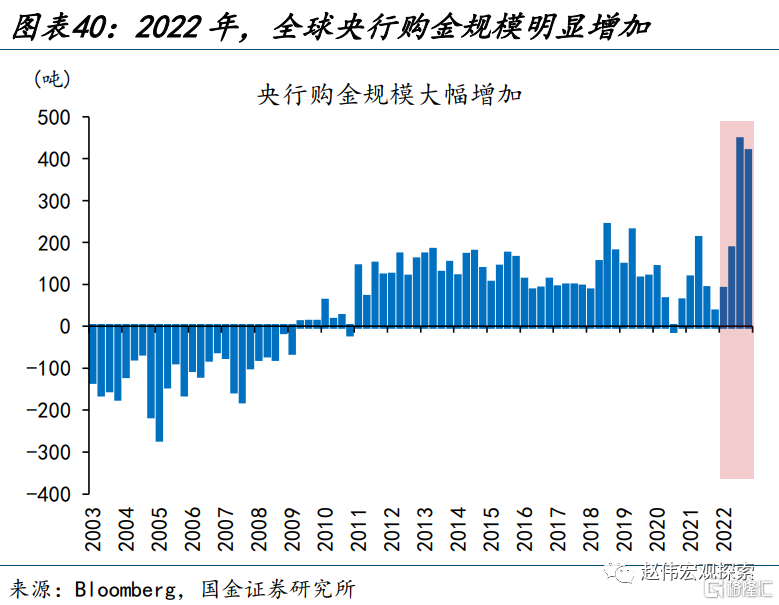

歷史回溯來看,金價與擬合所得的價值“中樞”偶有偏離,都出現了央行購金行為的邊際變化。2006年以來,金價整體圍繞其中樞上下波動,僅在2006年二季度、2007年二季度、2019年三季度出現高估;2008年三季度、2015年三季度、2016年四季度出現低估。2010年以來,央行年均購金規模高達524噸,佔黃金增量供給比重約12%,規模不容忽視。在定價模型中進一步納入央行的交易行為後,金價與價值中樞的“偏離”缺口明顯收窄。

三問:黃金價格何去何從?“去美元化”不會一蹴而就,價值迴歸仍需關注

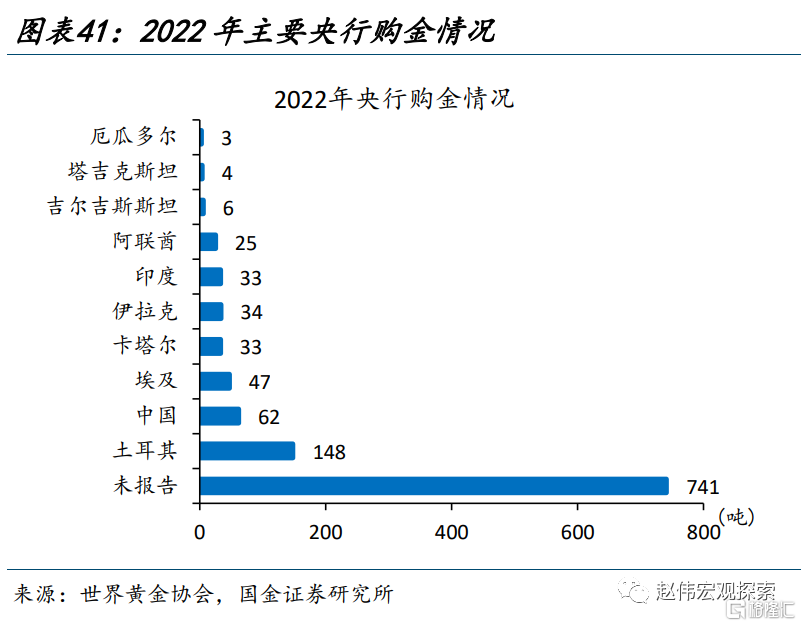

2022年,金價再度偏離四因子模型定價的“價值中樞”;“去美元化”傾向下央行購金行為,或是導致價格“偏離”的重要原因。截至2023年3月,金價模型價值中樞偏離度高達16%。2022年央行購“金”,與高通脹下的被動投資、地緣衝突下的避險需求、“去美元化”央行採購等相關;其中土耳其為應對通脹購金148噸,而未報吿來源的741噸黃金,或為東亞部分國家購入。考慮進全球央行1136噸的購金規模,金價較價值中樞的偏離縮窄至11%。

中短期,經濟“衰退”過程中的實際利率下行、階段性資金風險偏好下降等,都會對黃金構成支撐;中長期來看,黃金價格向四因子模型估算的“價值中樞”迴歸,是市場關注不足的邏輯。近40年來,6輪經濟衰退階段,黃金均取得一定程度正收益。然而,被動投資、地緣衝突、“去美元化”等共振下,央行採購導致金價對“價值中樞”的偏離,或對本輪衰退時的升幅形成制約;央行“購金”行為趨穩的背景下,還需留意黃金未來向“價值中樞”迴歸的可能。

風險提示

美聯儲貨幣政策收緊超預期、海外經濟衰退超預期、“去美元化”進程超預期

報吿正文

一問:黃金的供需特徵?供給相對剛性,需求波動較大;投資需求主導價格

(一)供求關係是商品定價的基礎,黃金是個例外

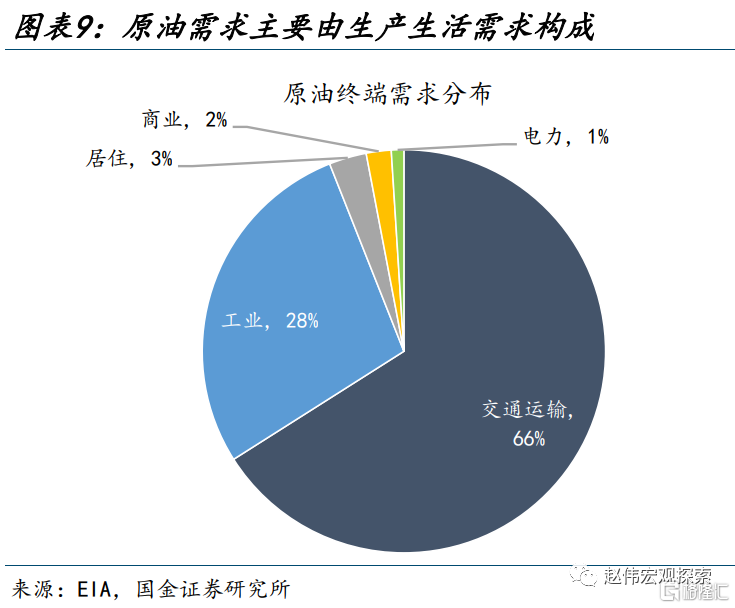

供求關係是大宗商品定價的基礎,銅、油等都可以用供求缺口很好解釋,黃金卻是個例外。相較於原油、銅鋁等大宗商品,黃金在生產活動中的使用場景有限,或是重要原因之一。2005年以來,金價與供需缺口的背離更加頻繁;最為明顯的兩次大背離出現在2008年金融危機後的五年和2019年新冠疫情爆發後的三年間,均出現了持續供過於求下的價格快速大幅走高;2020年9月供給剩餘高達1041噸時,金價一度升至峯值1909美元/盎司。

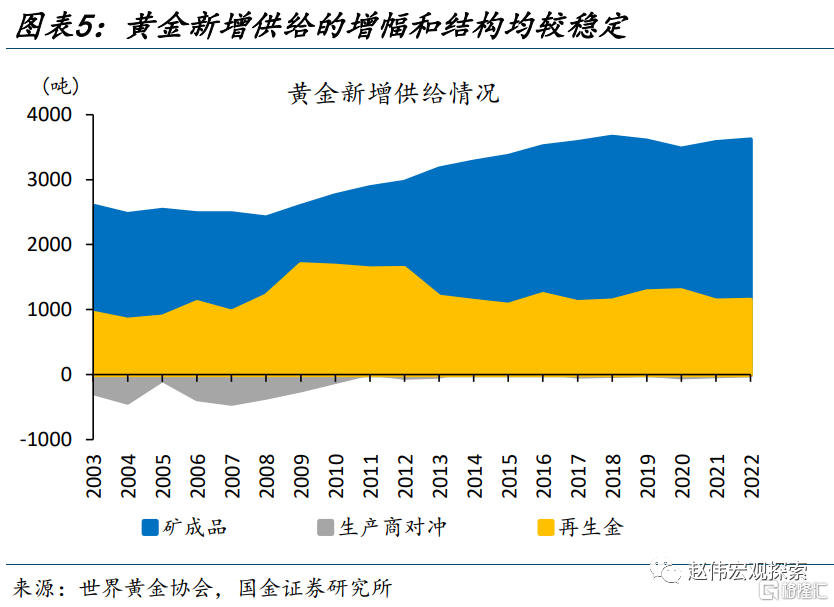

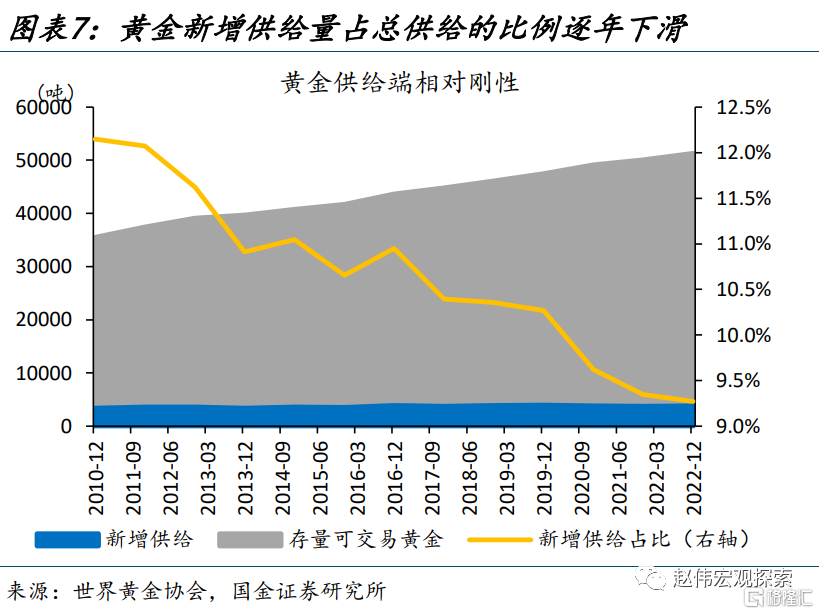

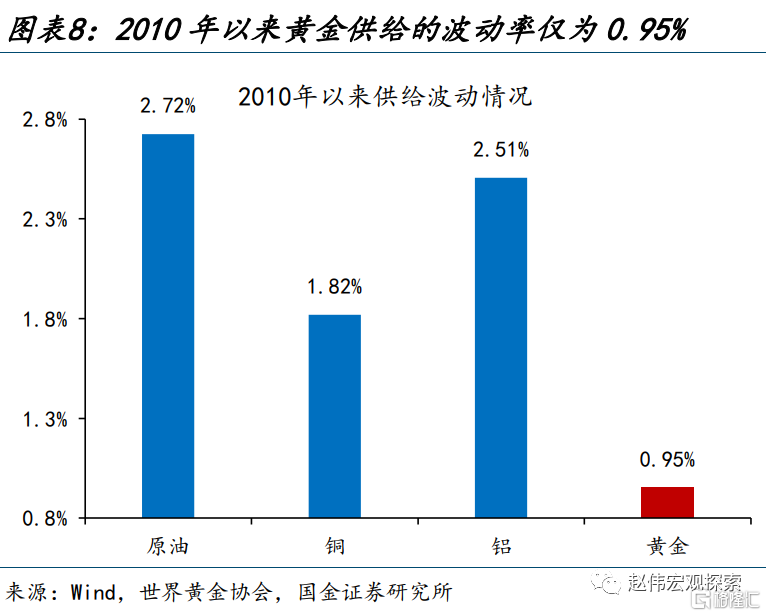

異於其他消耗性大宗商品,存量黃金仍可在市場上自由流通;考慮進存量可交易黃金後,黃金供給近乎剛性。黃金新增供給主要有礦成品和再生金兩大類,其中金礦產量增長穩定,近10年平均增速為1.8%;兩類供給比例也穩定在3:1。但區別於其他商品,金幣金條、ETF等存量黃金均可在市場上直接流通。2010年以來,黃金增量供給的佔比由12.2%進一步下滑至9.3%,總供給更趨平穩,2010年以來的波動率僅為0.95%,遠低於其他商品。

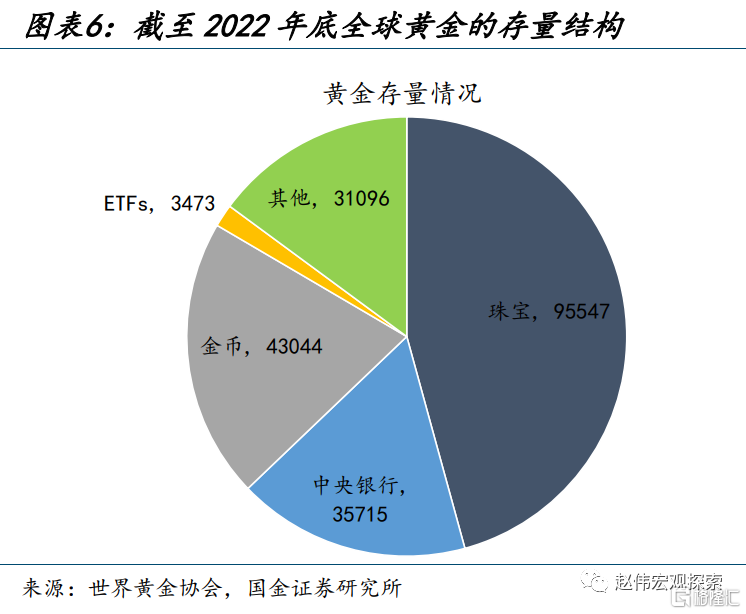

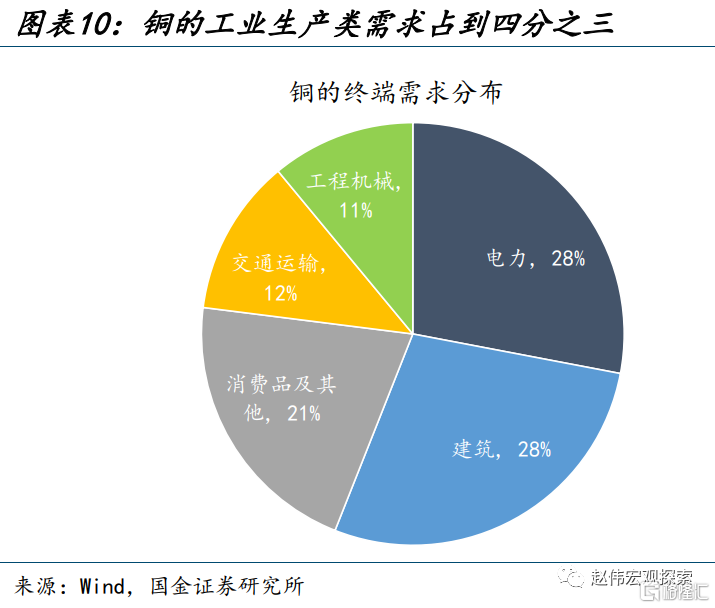

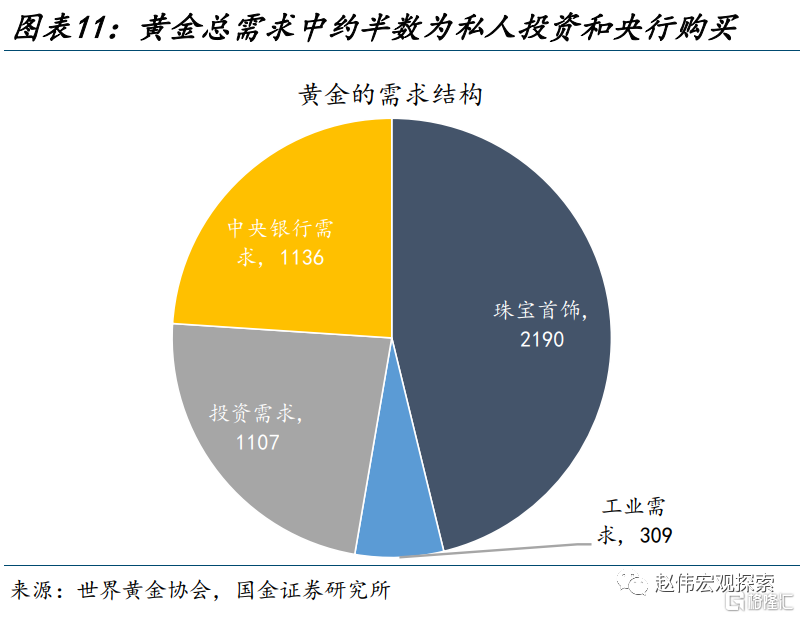

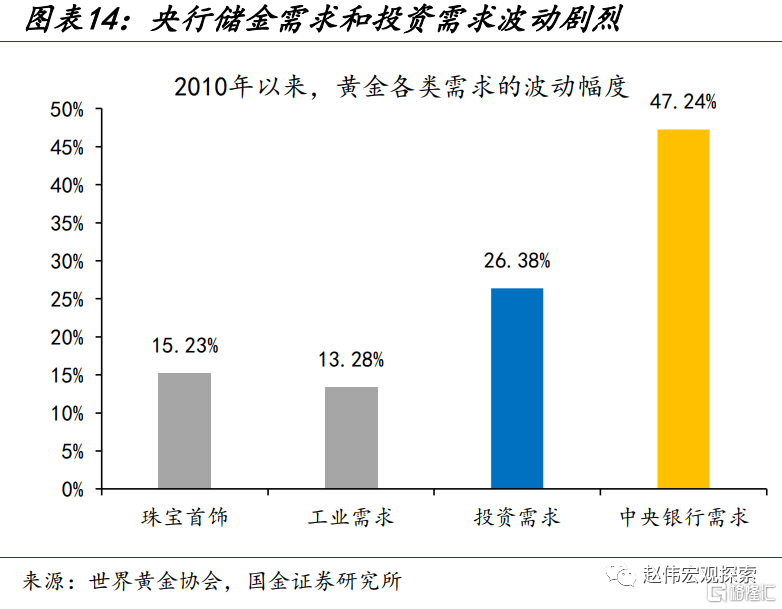

此外,區別於其他商品較為剛性的工業需求等,黃金的需求更具彈性,價格波動還會影響需求,加劇需求波動。黃金的需求來自四個方面:首飾需求、工業需求、投資和央行需求。截至2022年底,相較於需求幾乎均為生產生活類的銅、油,黃金相對剛性的工業需求、首飾需求佔比僅為7%、46%;而私人投資和央行儲備需求佔比高達47%,這使得黃金定價更近似金融產品,私人投資與央行購買的行為與金價存在着較為緊密的聯動關係。

(二)投資需求在黃金定價中越來越重要

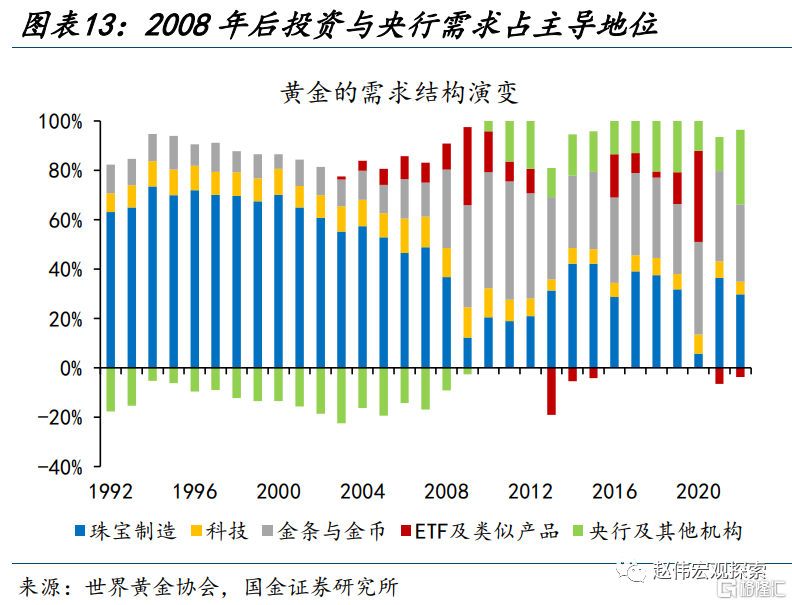

2008年金融危機之後,金飾與工業需求佔比明顯下滑,取而代之的是更具彈性的金條金幣需求、ETF需求等私人部門投資性需求。2008年金融危機後,各國央行開始從售金轉向儲金,改善官方儲備的資產結構;2022年各國央行更是大幅增持黃金,購金量佔到總需求的24%;與此同時,金條金幣、ETF及類似產品等投資需求也更加活躍,2022年的佔比高達23%;而曾一度佔比超7成的金飾需求佔比則驟降至46%。此外,與首飾和工業需求相比,私人投資和央行購買更具彈性,2010年以來的波動率分別高達26.4%和47.2%。

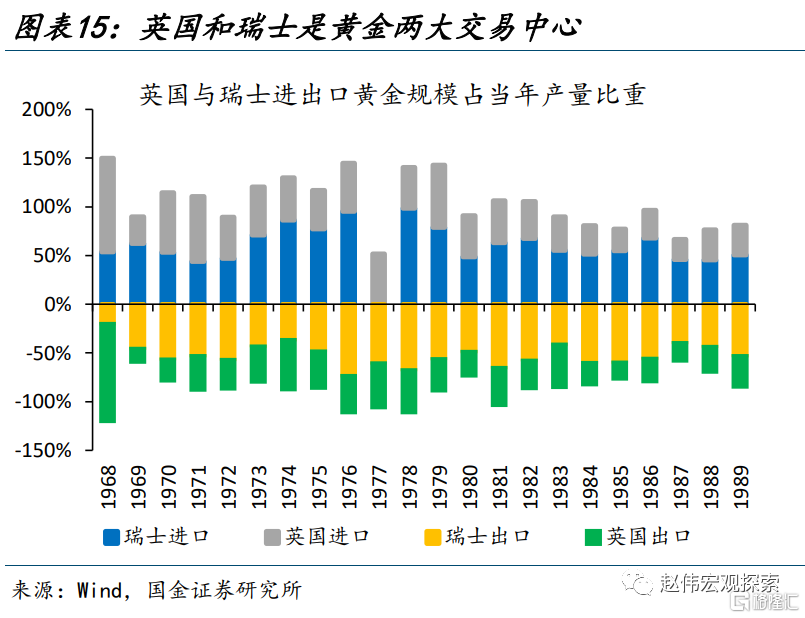

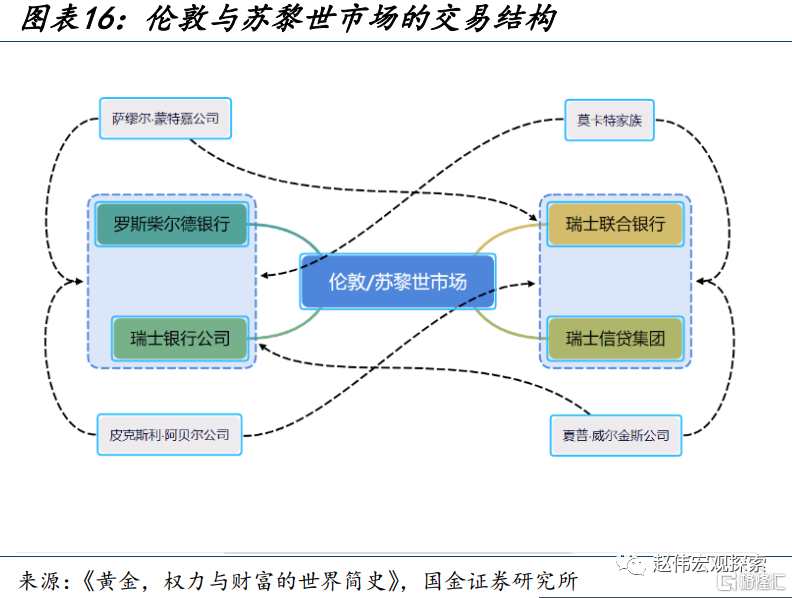

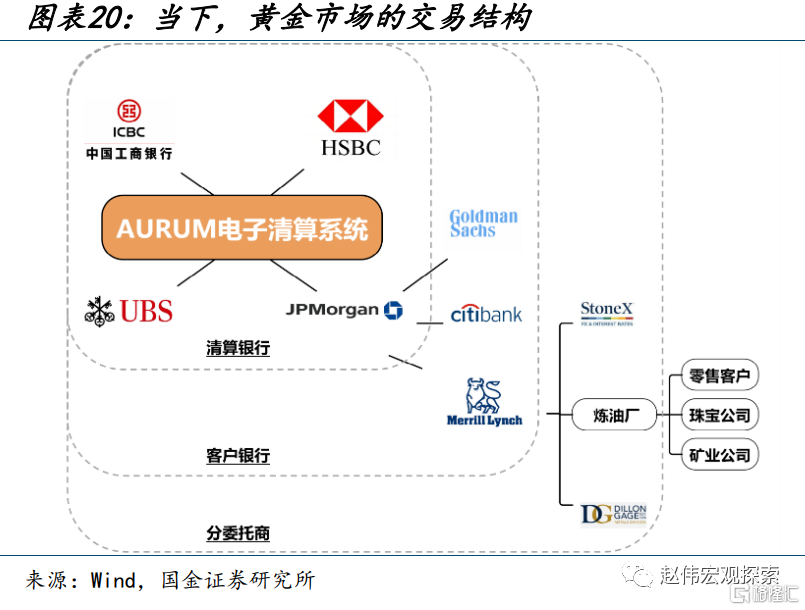

1990年以前,黃金定價主要以倫敦黃金交易所和蘇黎世黃金總庫的現貨交易決定,參與者主要為大型金銀銀行等。其中,英國和瑞士每年的黃金進出口總額都在1400噸上下波動,幾近於當年黃金的全部產量;四大金銀貿易公司薩繆爾·蒙特嘉公司、莫卡特家族、皮克斯利·阿貝爾、夏普·威爾金斯,通過羅斯柴爾德銀行、瑞士銀行、瑞士聯合銀行、瑞士信貸集團等金融機構每日在倫敦和蘇黎世市場商定黃金價格。

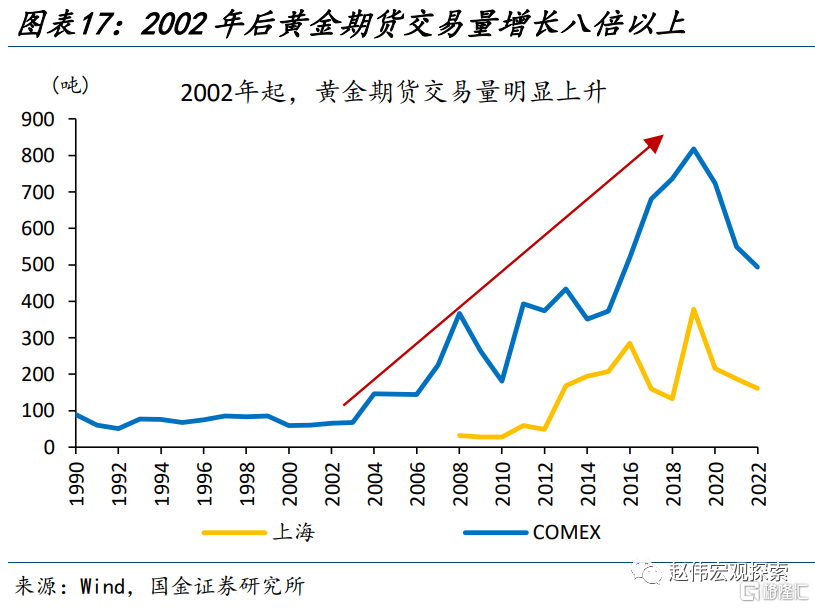

2002年以來,COMEX商品期貨、ETF等產品交易量明顯提升,使得更多投資者可以參與黃金交易,黃金的跨資產配置屬性明顯增強。近20年間,ETF和期貨的機構投資者、各國央行登上交易舞台,通過公開市場拍賣機制,成為黃金的重要議價者;過去的大型參與者則逐步成為經紀商、做市商,對黃金價格不再擁有直接決定權。當下,以倫敦黃金市場為中心的現貨市場、以COMEX等交易所為中心的期貨市場日均交易量分別為77.7噸、51.6噸,共同決定黃金價格。黃金ETF雖然交易量較低,佔比僅1.7%,但走勢與金價高度相關。

二問:黃金的定價“框架”?機會成本、通脹等決定價值,交易行為放大波動

(一)黃金的投資需求,受哪些因素影響?

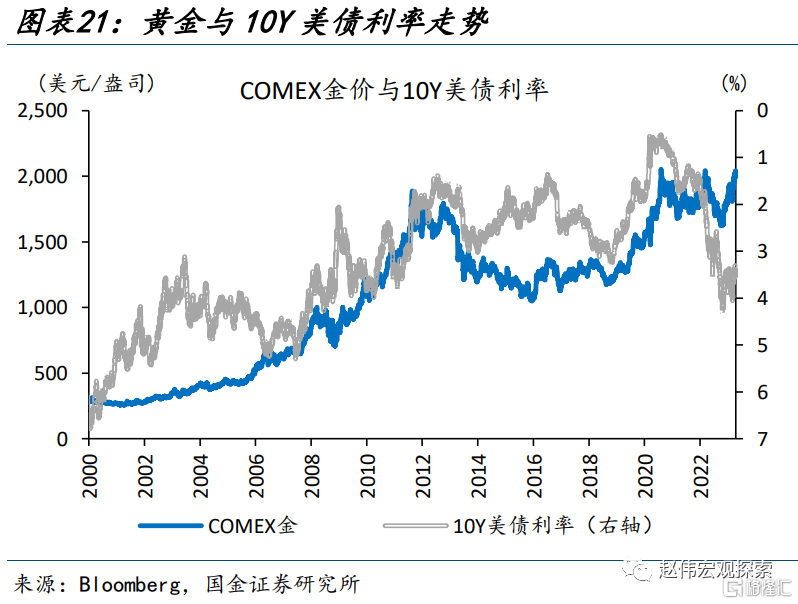

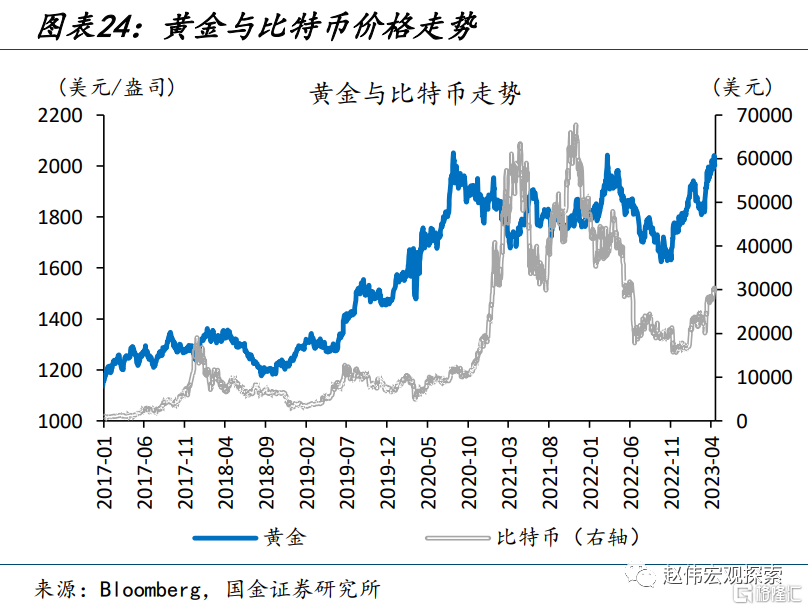

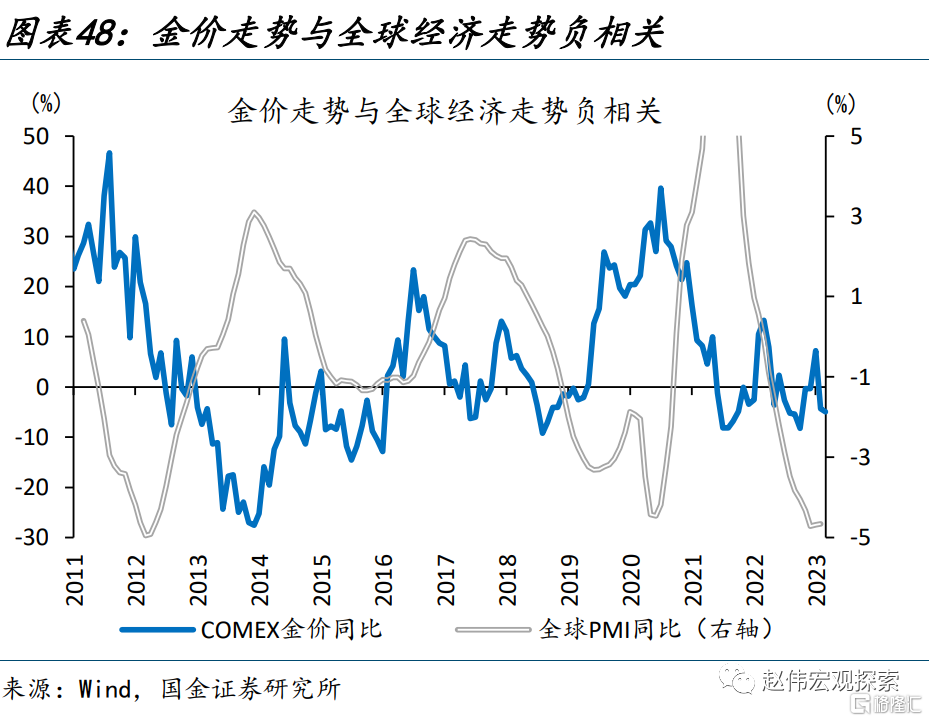

資產配置視角下,同為無風險資產的美元、美債利率無疑是黃金的機會成本;資金風險偏好的波動也會對黃金投資有一定影響。歷史回溯來看,同為無風險資產的美元、美債是持有黃金的機會成本,價格走勢此消彼長,COMEX金價與10年期美債利率、美元指數均有明顯負相關關係。此外,除2008年、2020年大放水期間金融資產普遍上升,多數時間段,黃金價格與MSCI全球股指、比特幣這類風險資產的價格也有一定的負相關性。

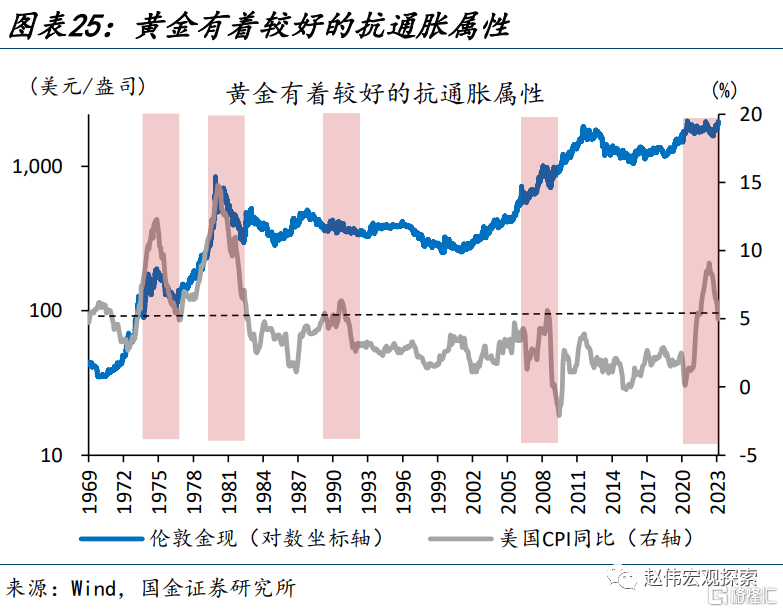

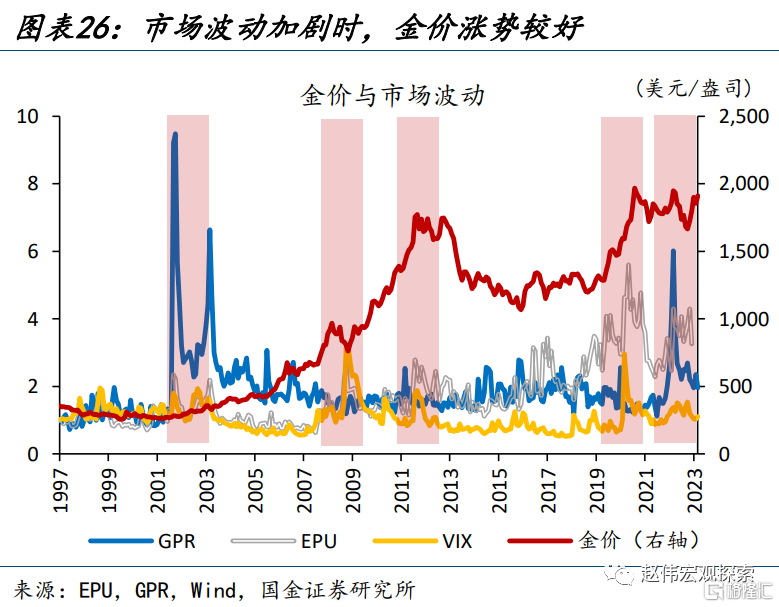

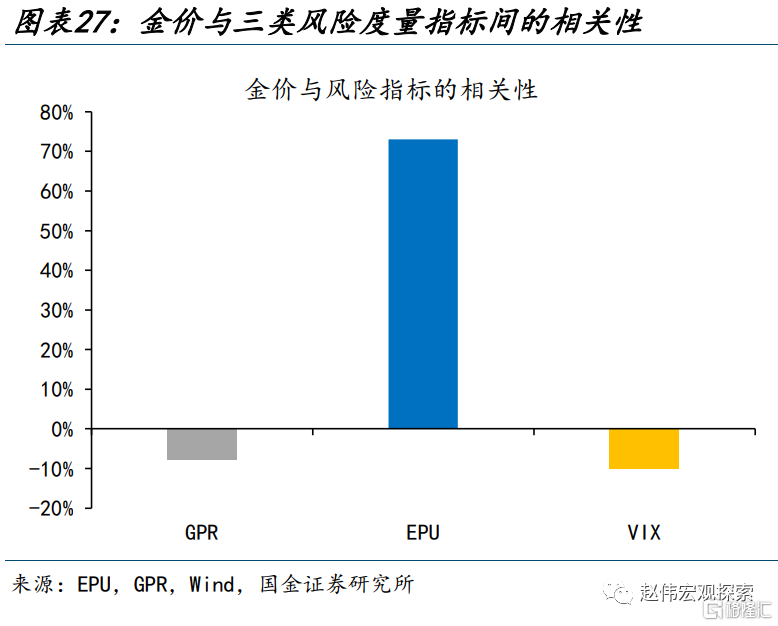

同時,黃金資產兼具抗通脹與抗風險屬性;期貨等市場的交易行為也會對其價格產生明顯影響。1)作為實物商品的一員,黃金具有抗通脹屬性;CRB商品價格的起落、通脹預期的變化對金價有明顯影響。2)當風險事件來臨、其他資產波動加劇時,黃金也是很好的對沖波動手段,相較於地緣政策風險(GPR)、標普500隱含波動率(VIX),金價對經濟政策不確定性(EPU)更為敏感。3)此外,期貨等市場的交易行為也會對金價有一定影響。

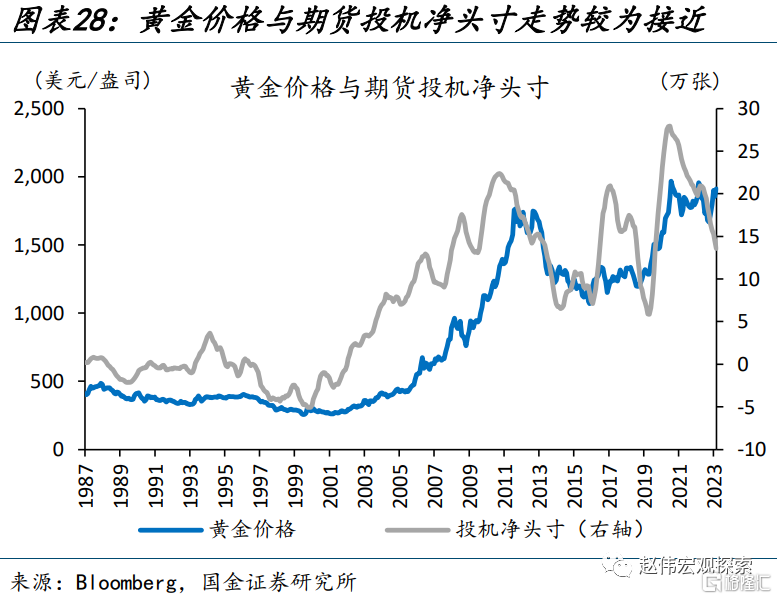

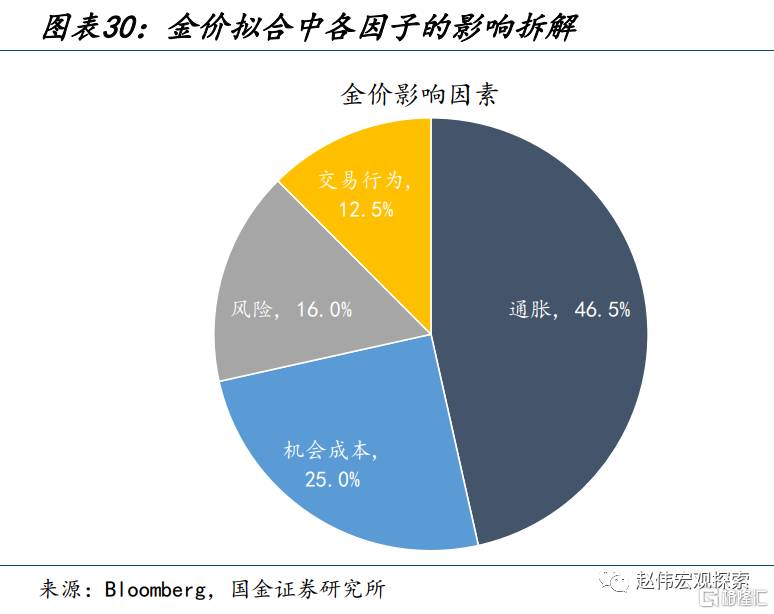

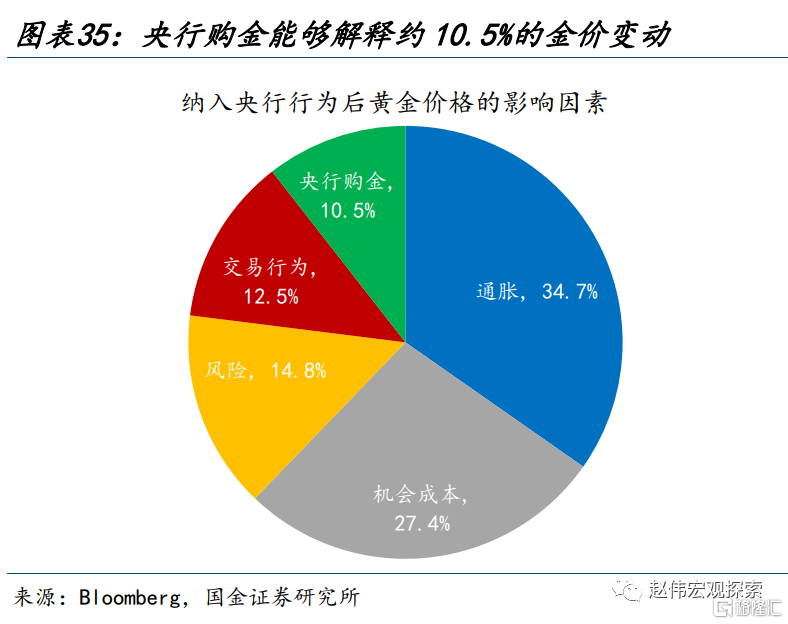

基於通脹、機會成本、風險波動、交易行為等角度構建的四因子模型,可以擬合出黃金的價格中樞;這一價格中樞與金價走勢擬合度極高。通脹方面,模型選取了TIPS隱含通脹預期、CRB商品指數、美聯儲總資產規模、密歇根通脹預期等;機會成本,模型選取10Y美債利率、美元指數和MSCI全球指數;風險波動,模型選取地緣政策風險、標普500隱含波動率和經濟政策不確定性;交易行為,模型選取黃金ETF持倉、期貨投資淨頭寸。從LASSO的迴歸結果來看,模型調整後的擬合優度高達94.80%,其中通脹、機會成本對市場影響最大,分別為46.5%、25.0%,風險波動、交易行為的影響分別為16.0%和12.5%。

(二)歷史上,金價偏離擬合所得“價值中樞”的時段?

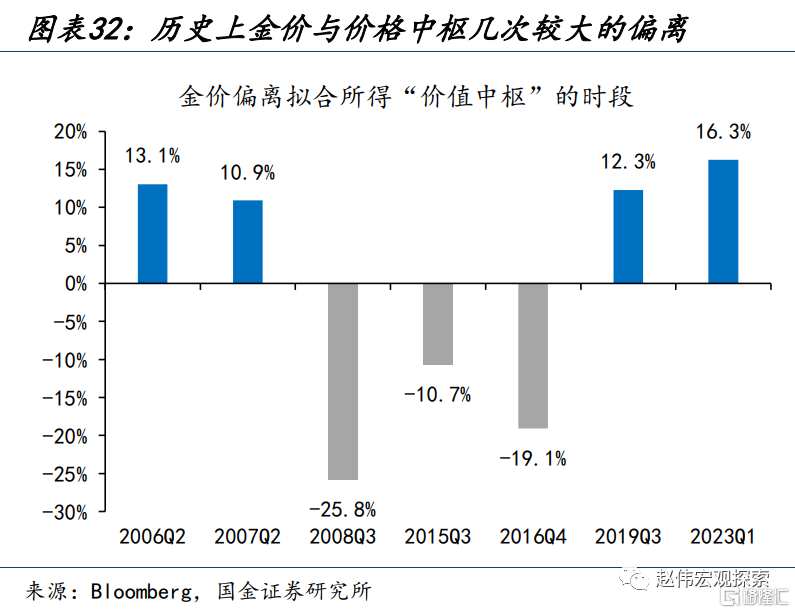

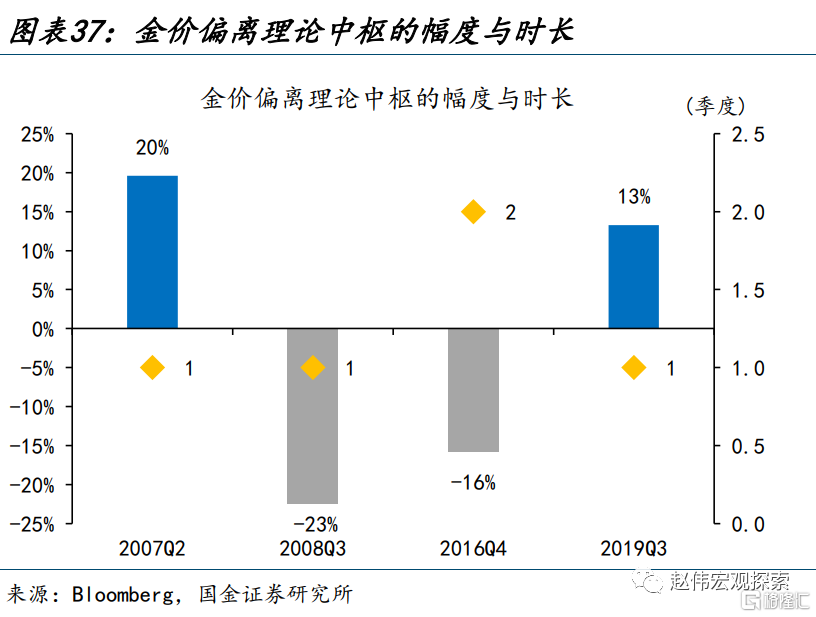

歷史回溯來看,金價與其價格中樞偶有偏離;包括2006年二季度、2007年二季度、2019年三季度的正向偏離;2008年三季度、2015年三季度、2016年四季度的負向偏離等。2006年以來,金價整體圍繞其“價值中樞”上下波動,偏離度通常在10%以內。僅在2006年二季度、2007年二季度、2019年三季度,金價相較其“價值中樞”出現了13%、11%和12%的大幅高估;而在2008年三季度、2015年三季度、2016年四季度,金價則相較其“價值中樞”出現了26、11%、19%的大幅低估。

央行購金行為的邊際變化,可以在一定程度上解釋這幾次偏離;在定價模型中新增央行行為後,金價與“價值中樞”的偏離有所收窄。2010年以來,央行年均購金規模高達524噸,佔黃金增量供給比重約12%、存量供給約1.5%,規模不容忽視。在上述四因子定價模型中進一步納入央行行為後,模型 進一步提升至95.3%,金價與理論中樞的偏離度有所收窄,央行購金能夠解釋約10.5%的金價變動。在此基礎上,黃金與“理論中樞”較大偏離的幾次:1)2007年二季度高估主因市場對次級債務問題的擔憂;2)2008年三季度超跌主因危機恐慌下的流動性回補;3)2016年Q4超跌的主因則是大選落地後恐慌情緒的降温。

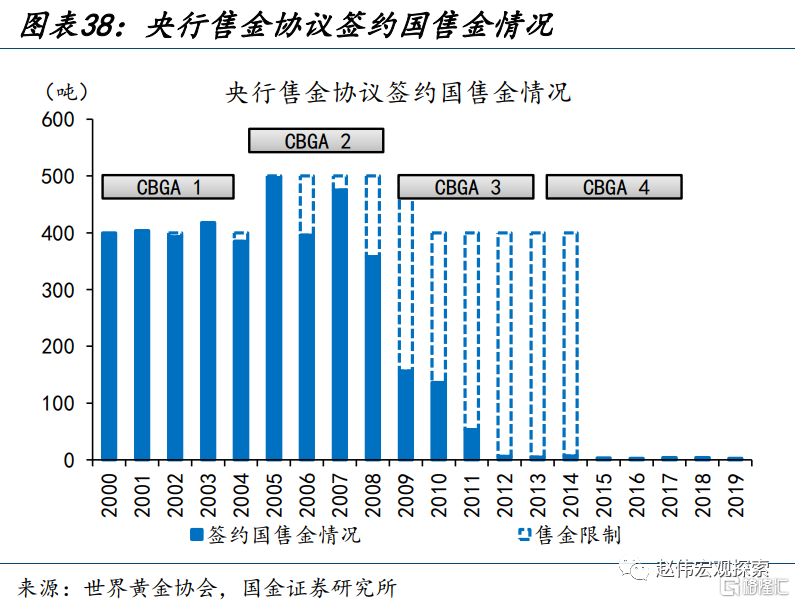

需要留意的是:當央行購“金”行為重歸穩定後,黃金價格通常會再度向“價值中樞”迴歸。在20世紀90年代,央行是黃金的淨賣家;這一階段,央行的拋售行為與金價下跌趨勢階段性互相加強。為了限制央行過量拋售,歐洲主要央行於1999年簽署了中央銀行黃金協議(CBGA),限制了簽署國在任何一年內可以集體出售的黃金數量。此後又分別於2004年、2009年和2014年續簽了三項協議[1]。2008年金融危機後,這一情況發生了變化,為對沖因通脹導致的美元購買力下降,央行轉而成為黃金的淨買家。央行購售行為劇烈變動時,金價往往會偏離“價值中樞”;而隨着央行購金行為的穩定,新的穩態也會逐漸形成。

[1]2004年第二期央行黃金協議規定簽署方在五年內可以出售的黃金數量上限為2500噸,每年上限為500噸;2009年第三期央行黃金協議將年銷售量限制在40噸,五年期間的總銷售上限為2000噸;2014年第四期央行黃金協議未作售金上限要求,簽署方指出目前他們沒有任何出售大量黃金的計劃。

問:黃金價格何去何從?“去美元化”不會一蹴而就,價值迴歸仍需關注

(一)本輪金價與“價值中樞”的偏離,如何理解?

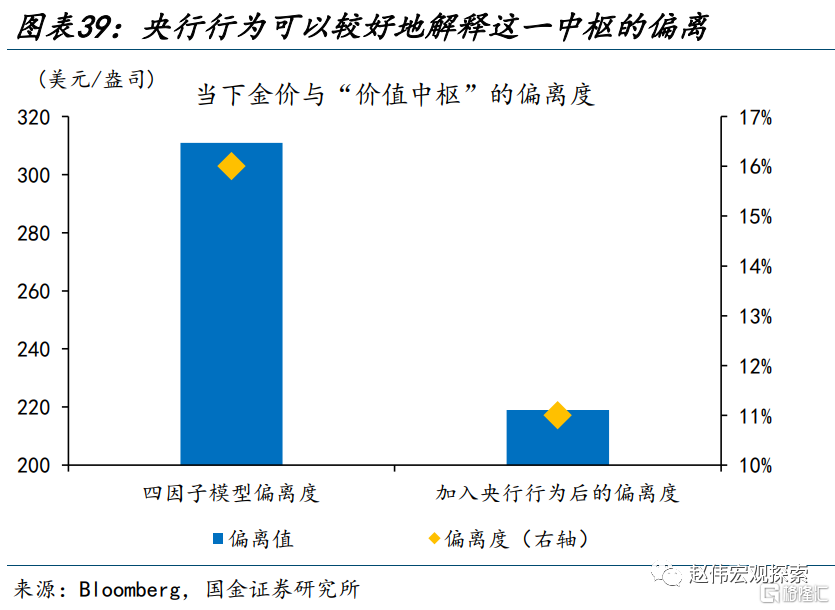

2022年,金價再度偏離四因子模型定價的“價值中樞”;俄烏衝突後美國動用SWIFT的金融制裁導致美元信用的下降,“去美元化”傾向下央行購金行為,是導致價格“偏離”的重要原因。截至2023年3月,COMEX金價與四因子模型的理論中樞偏離度高達16%,實際價格高出“價值中樞”311美元/盎司。考慮2022年全球央行1136噸的歷史最高單年購金規模,價格偏離明顯縮窄,偏離約11%、高出“價值中樞”約219美元/盎司。

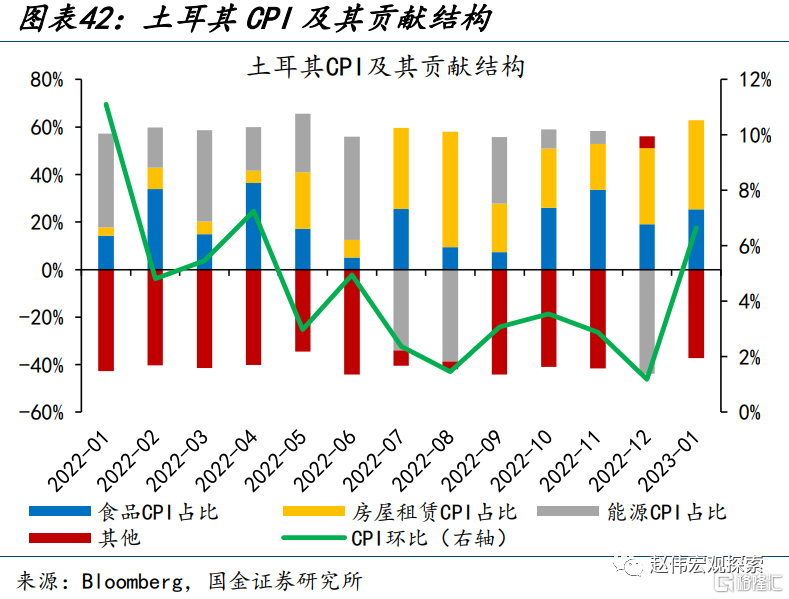

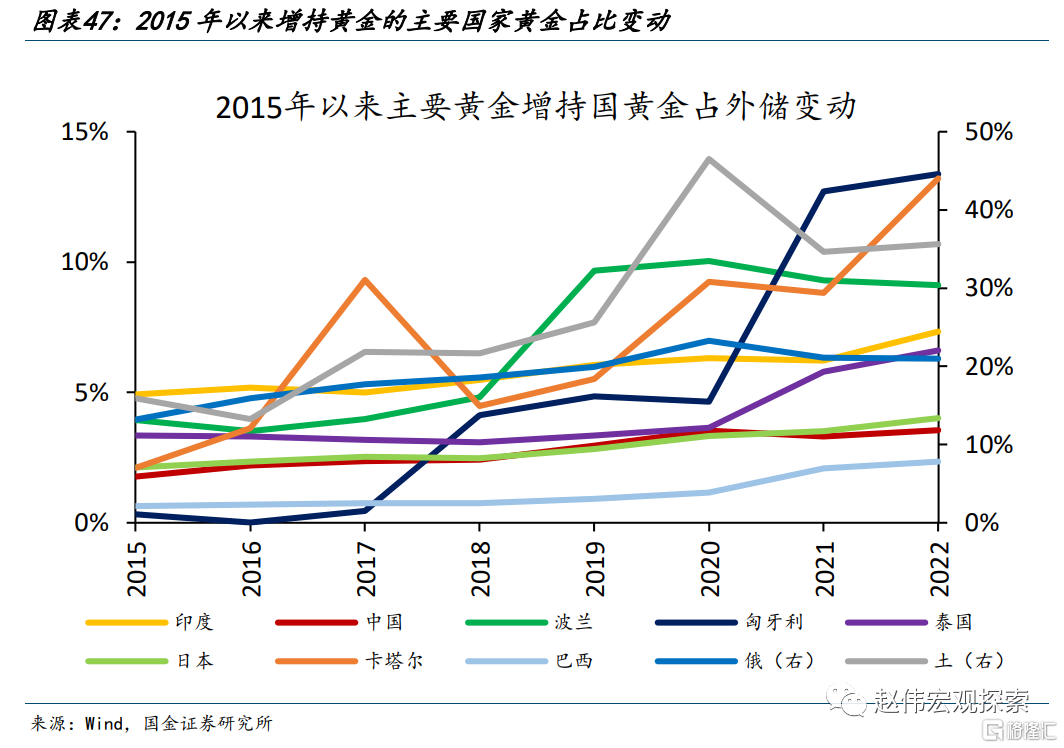

2022年央行購“金”行為,與高通脹下的被動投資、地緣衝突下的避險需求、“去美元化”央行採購等相關,部分影響仍有一定延續,或致金價與“價值中樞”的偏離短期仍在。2022年,土耳其經歷了86%的同比通貨膨脹,為應對通脹,其黃金儲備大幅增加了148噸;在與地緣衝突加劇背景下,主要央行購“金”規模1136億噸。根據日經亞洲[2]的分析師研究,未報吿來源的741噸黃金,或為東亞的部分國家購入。綜合考慮,部分影響因素短期仍將持續,導致價格偏離短期仍會存在。

[2]https://asia.nikkei.com/Business/Markets/Commodities/China-thought-to-be-stockpiling-gold-to-cut-greenback-dependence

(二)中長期,金價會迴歸“價值中樞”嗎?

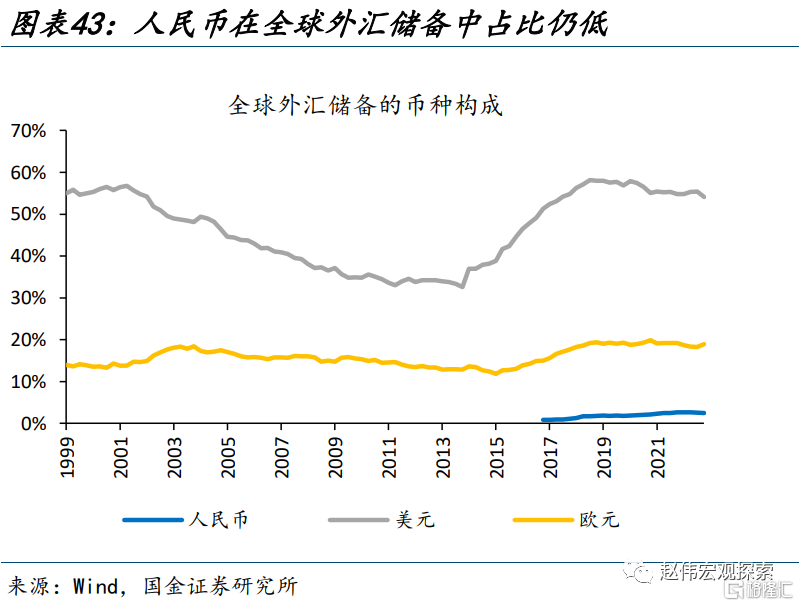

然而,“去美元化”不會一蹴而就,中長期來看,金價向“價值中樞”的迴歸仍是需要關注的。當下人民幣自由兑換尚未放開、在全球外匯儲備中佔比僅2.5%,國際輿論關於“中國威脅論”的論調在貨幣層面也存在一定誇大[3]。同時,供給剛性決定了黃金迴歸“貨幣”屬性,只能在少部分面臨“金融制裁”或“惡性通脹”的國家存在;全球貨幣體系仍將以信用貨幣為主。事實上,在2022年央行調查中,80%的國家都並未將黃金視作“去美元化”工具;僅11%的國家認為增持黃金與“去美元化”稍有相關,9%國家認為“一定程度相關”。

[3] 2017年以來,人民幣在全球外匯儲備中的佔比由0.8%快速上升至2.5%,美元佔比54.1%。

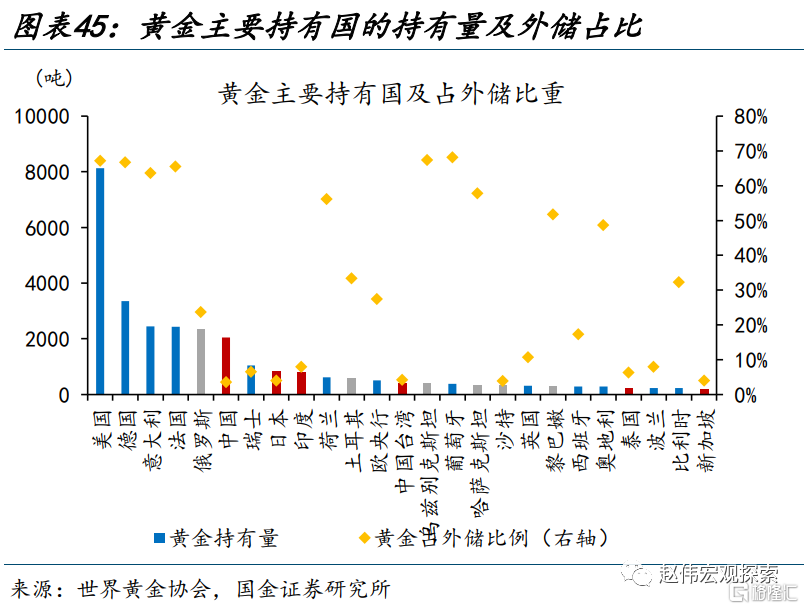

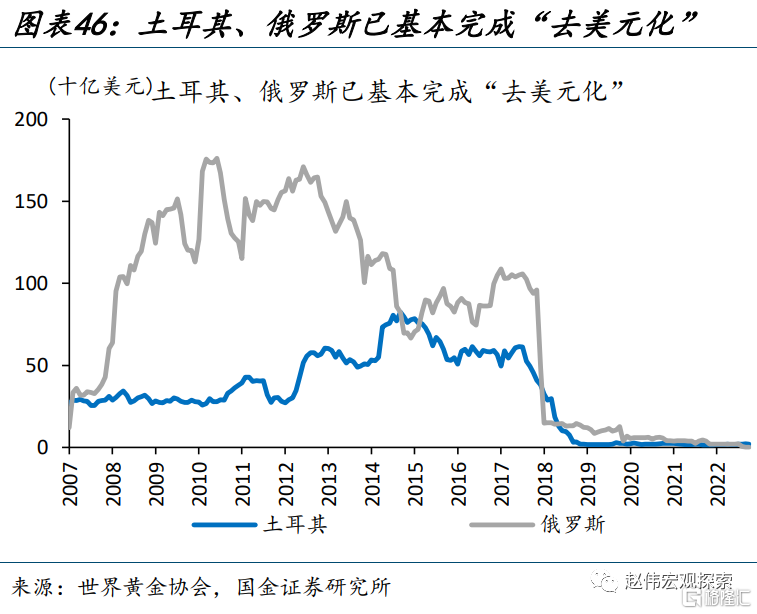

央行購金行為來看,發達經濟體的央行普遍沒有“去美元化”傾向;俄烏衝突、通脹壓力等逐步淡化之後,其他部分央行“購金”行為或趨穩定,黃金或將向“價值中樞”的迴歸。當下,主要儲備國中以德、意、法等為代表的歐洲經濟體,沒有很強的“去美元化”,持有黃金佔外匯儲備的比重也超過50%。俄羅斯、土耳其已基本實現“去美元化”後,其他亞洲國家“去美元化”下的購金行為或也將逐步趨穩。定價機理的影響,需要關注。

中短期,經濟“衰退”過程中的實際利率下行、階段性資金風險偏好下降等,都會對黃金構成支撐;中長期來看,黃金價格向四因子模型估算的“價值中樞”迴歸,是市場關注不足的邏輯。近40年來,6輪經濟衰退階段,黃金均取得一定程度正收益。然而,被動投資、地緣衝突、“去美元化”等共振下,央行大規模採購導致金價對“價值中樞”的明顯偏離,或對本輪衰退時的升幅形成制約;央行“購金”行為趨穩的背景下,還需留意黃金未來向“價值中樞”迴歸的可能。

經過研究,我們發現:

1) 傳統供求分析中忽視了存量黃金的供給;實際上,剔除工業與首飾需求後,投資與央行需求與金價存在着較為緊密的聯動關係。隨着金飾與工業需求佔比的下滑,投資需求在黃金定價中越來越重要。2002年以來,COMEX商品期貨、ETF等產品交易量明顯提升,使得更多投資者都可以參與進黃金的交易,黃金的跨資產配置屬性明顯增強。

2) 傳統框架中,機會成本、通脹環境、避險情緒等是黃金投資需求的主要影響因素;基於這四個定價因子,可以擬合出黃金的價格中樞。歷史回溯來看,金價與價值中樞偶有偏離;而央行購金行為的邊際變化,可以在一定程度上解釋這幾次偏離。2010年以來,央行年均購金規模高達524噸,佔黃金增量供給比重約12%,規模不容忽視。在定價模型中進一步納入央行行為後,金價與價值中樞的偏離度明顯收窄。

3) 2022年,金價再度偏離四因子模型定價的中樞;央行購金進程的加快與美債利率波動放大的擾動是主因。中短期,經濟“衰退”過程中的實際利率下行、階段性資金風險偏好下降等,都會對黃金構成支撐;中長期來看,黃金價格向四因子模型估算的“價值中樞”迴歸,是市場關注不足的邏輯。近40年來,6輪經濟衰退階段,黃金均取得一定程度正收益。然而,被動投資、地緣衝突、“去美元化”等共振下,央行採購導致金價對“價值中樞”的偏離,或對本輪衰退時的升幅形成制約;央行“購金”行為趨穩的背景下,還需留意黃金未來向“價值中樞”迴歸的可能。

風險提示

1、美聯儲貨幣政策收緊超預期:通脹率高居不下、就業市場韌性仍在,可能會導致美聯儲貨幣政策收緊超預期,持續大幅度加息。

2、海外經濟衰退超預期:持續大幅加息,可能帶來海外經濟體需求的快速惡化,疊加能源價格居高不下,經濟步入深度衰退。

3、“去美元化”進程超預期:隨着地緣摩擦的加劇,美元信用體系加速瓦解,這一過程中各國央行普遍通過購入黃金來過渡實現“去美元化”。

注:本文為國金證券2023年04月26日研究報吿:《黃金:宏大敍事下的“另類”思考》

分析師:趙偉(執業S1130521120002)

李欣越 lixinyue@gjzq.com.cn

More Content