本文來自格隆匯專欄:國君固收覃漢 作者: 覃漢團隊

核心觀點:

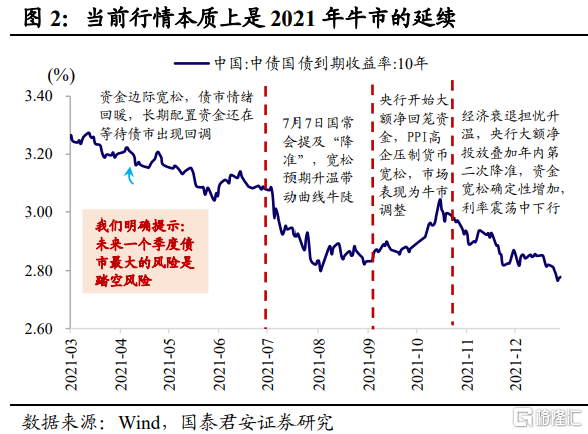

當前行情本質上是2021年牛市的延續。2月以來,債市“利空鈍化、利多敏感”的牛市特徵逐漸顯現,事後來看,2022年底的理財贖回潮導致的下跌僅僅是“插曲”,隨着“插曲”結束,預期與現實逐步回到原先軌道上,債市延續2021年下半年以來的牛市行情。

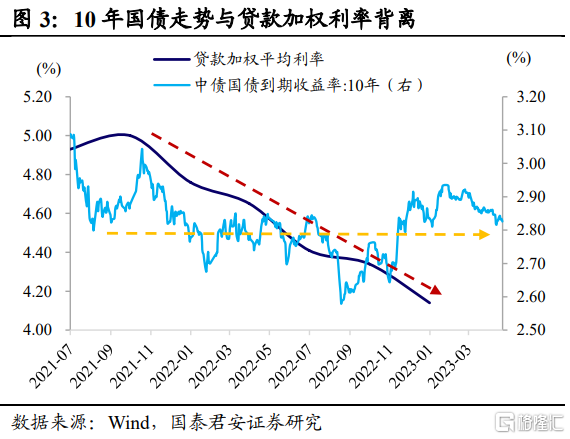

目前長端利率並未充分定價經濟轉型背景下的信用低速擴張狀態,10年國債有望下行至2022年低位。2021年三季度以來,貸款加權平均利率從5.0%下行86bp至4.14%,市場對中長期經濟發展模式的看法已出現根本性改變,但目前10年期國債收益率仍處於2.80%上方,反映出當前市場對經濟轉型背景下的信用低速擴張狀態尚未充分定價,10年期國債收益率下行仍有較大想象空間。

主力資金切換下長端利率債估值溢價或將持續提升。在目前居民存款意願強烈的背景下,2023年債市主力資金切換為負債端持續擴張的中小銀行和保險機構,其對長久期利率債偏好或將持續提升長端利率債估值溢價,並使其具備更高的流動性與更強的安全性,10-30年利率債依然是目前較具優勢的票息資產。

正文

債市周度思考

牛市行情延續,10年國債利率下行仍有較大想象空間。2月以來,債市 “利空鈍化、利多敏感”的牛市特徵逐漸顯現,事後來看,2022年底的理財贖回潮導致的下跌僅僅是“插曲”,當前債市行情實質上是2021年牛市的延續。相較2021年8月,貸款利率已下行超80bp,且中長期經濟發展模式出現根本性改變,但10年國債收益率基本持平。因此,我們認為目前長端利率並未充分定價經濟轉型背景下的信用低速擴張狀態,10年期國債收益率有望下行至2022年低位。

主力資金切換下長端利率債估值溢價或將持續提升。居民存款高增背景下中小銀行以及保險負債端持續擴張,成為新的債市主力做多資金,其對長久期利率債的偏好將提升其估值溢價,也使得10-30年利率債在債市上行風險不大的前提下同時具備流動性與高票息的優勢。

1.1. 牛市行情延續,10年國債利率下行仍有較大想象空間

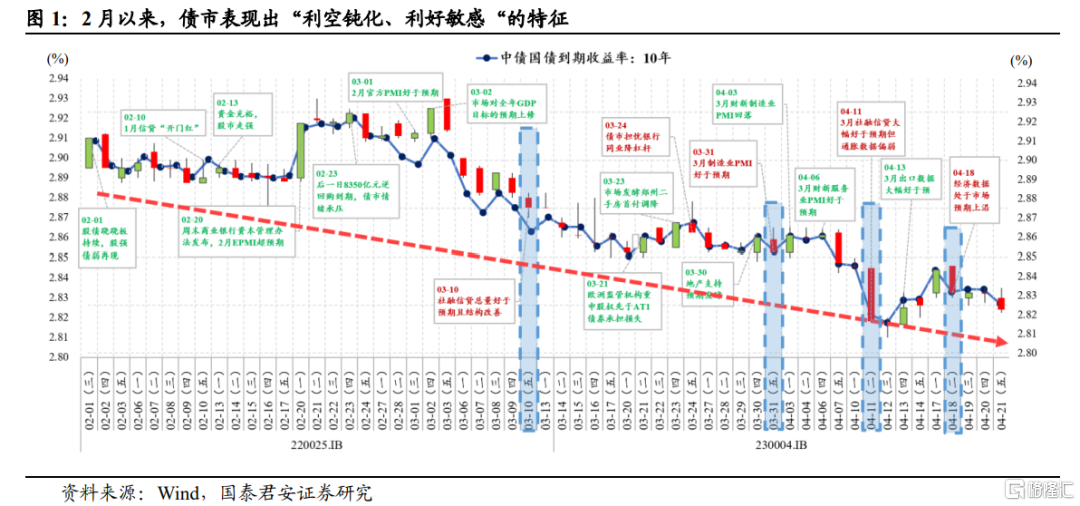

利空鈍化利好敏感,這是牛市會有的特徵。2023年2月以來債市對經濟復甦反應一般,10年國債收益率震盪下行,3月社融信貸數據以及一季度經濟數據公佈後,10年國債收益率分別下行2.8bp、1.2bp,展現出“忽視利空、放大利好”的牛市特徵。

當前行情本質上是2021年牛市的延續。事後看,2022年底理財負反饋導致的債市下跌並非一輪新一輪熊市的開始,而是經濟復甦預期持續升温與微觀結構共同作用下產生的“插曲”。隨着“插曲”結束,預期與現實逐步回到原先軌道上,債市延續2021年下半年以來的牛市行情。

2021年春節後,市場所擔憂的貨幣政策收緊並未出現,短期市場情緒逐漸回暖,長期配置資金還在等待債市出現回調,我們在當年4月就提出“債牛”的觀點,但市場整體並未做好“牛市將至”的準備。直到2021年7月前後國常會提及“降準”,市場觀點才快速切換至多頭狀態,但彼時10 年國債收益率已接近3.0%,在隨後的一個月時間內,逼空行情使得10年國債進一步下行至2.80%。

目前長端利率並未充分定價經濟轉型背景下的信用低速擴張狀態,10年國債有望下行至2022年低位。2021年三季度以來,貸款加權平均利率從5.0%下行86bp至4.14%,市場對中長期經濟發展模式的看法已出現根本性改變,但目前10年期國債收益率仍處於2.80%上方,反映出當前市場對經濟轉型背景下的信用低速擴張狀態尚未充分定價,10年期國債收益率下行仍有較大想象空間。

對於市場上關於“2022年隔夜中樞1.2%,對應10年國債收益率低點2.6%附近,而當前隔夜和存單利率均顯著高於2022年,因此10年國債在2.8%附近沒有進一步下行空間“的觀點,我們的看法如下:

我們認為,資金價格不是阻礙,對中長期經濟發展模式看法的改變才是目前利率下行的根本動力。2022年與現在的區別,類似於上市公司的一次性投資損益與永續現金流估值提升的區別。在2022年,無論是資金寬鬆還是疫情防控對經濟的擾動均被市場認為是不可持續的,類似於一次性的投資損益;而隨着疫情擾動的退場以及流動性迴歸中性,目前的利率下行更多反應的是經濟中長期發展模式的改變。因此,即使當前資金價格相比2022年更高,利率下行動力依然充足,或者説,利率上行風險較小,收益率曲線在經濟温和復甦背景下將繼續平坦甚至倒掛。

1.2. 主力資金切換下,長端利率債估值溢價或將持續提升

2023年債市主力資金切換為中小銀行及保險,更加偏好長久期利率債。債市主力資金投資風格決定了需求端結構與資金流向。過去兩年,銀行理財作為債市主力資金導致出現了2021年轉債牛市以及2022年信用債牛市。在目前居民存款意願強烈的背景下,2023年債市主力資金切換為負債端持續擴張的中小銀行和保險機構,其對長久期利率債偏好或將持續提升長端利率債估值溢價。

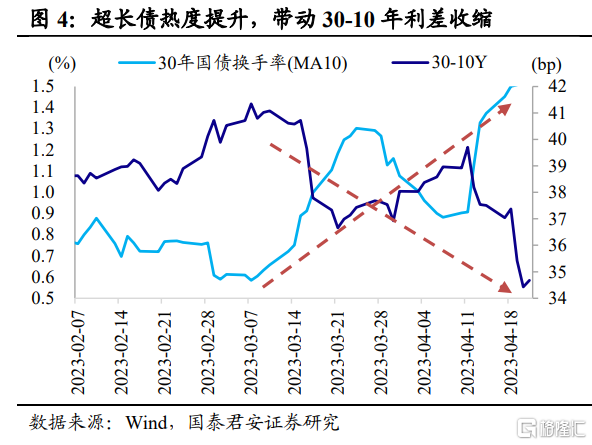

資產荒下具備高性價比的超長債熱度提升,帶動30-10年利差收縮。2023年3月以來,30-10年利差持續收縮,主要因為春節後30-10年利差處於偏高位置,隨着兩會期間經濟預期轉向,長端安全性顯著提高,30年國債性價比凸顯,處於資產荒狀態中的機構將目光轉向超長債,與此同時前期踏空機構也選擇加倉超長債追平收益,30年國債換手率持續上行,30-10年利差壓縮至低位。

TL合約上市,30-10年利差或進一步壓縮。往後看,雖然隨着30-10年利差的收縮,30年國債性價比有所回落,但超長期限國債不會面臨太大的回調風險。一方面,作為超長期限利率債主要需求方,目前保險在負債端持續擴張的背景下對超長期限國債的配置尚未達到往年水平,後續仍有需求空間,對超長期限國債形成支撐;另一方面,參考T合約上市後,10年期國債換手率的上行與10-7年利差中樞的下移,TL合約上市後30年國債換手率有望上行,或帶動30-10年利差進一步壓縮。

利率上行風險有限,同時具備流動性與高票息優勢的10-30Y利率債依舊佔優。在經濟温和復甦,債市反彈風險有限的背景下,3-5年二永債以及10-30年利率債等高票息資產顯然更具備優勢,考慮到目前投資者對流動性偏好仍在,而主力做多資金對長久期利率債的偏好會使之具備更高的流動性與更強的安全性,我們認為10-30年利率債依然是目前較有優勢的票息資產。

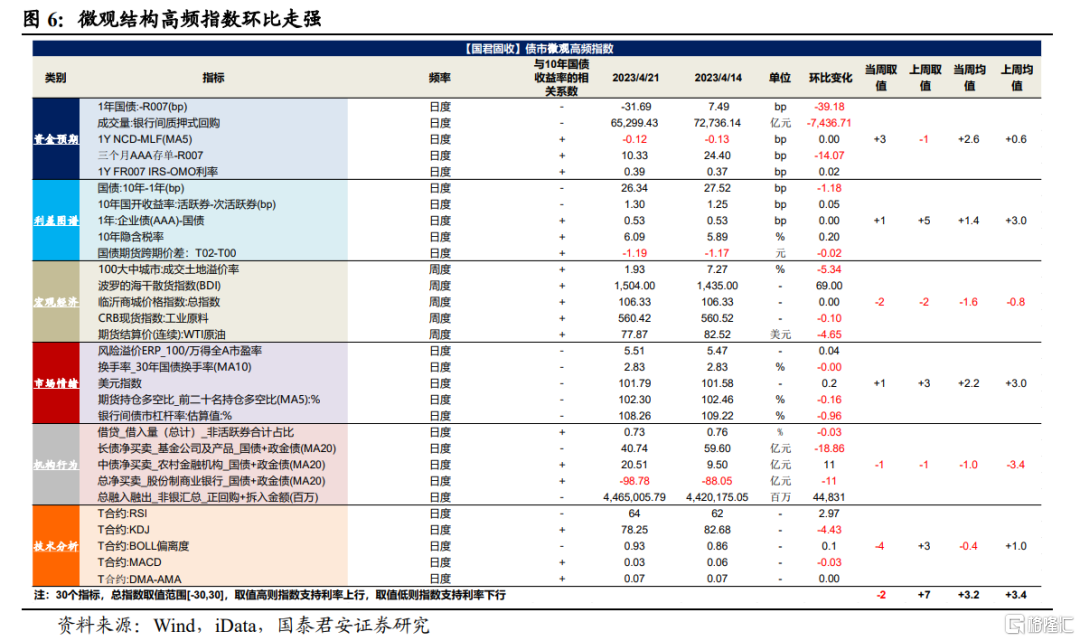

微觀結構高頻指數環比走強

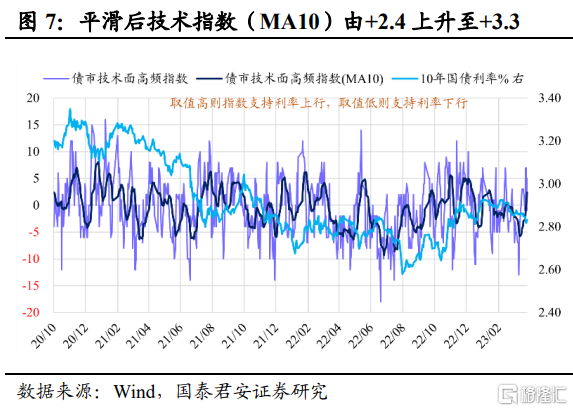

微觀結構高頻指數環比走強:過去一週(2023年4月17日-4月21日)打分為+3.2,環比走強,預判債市利率短期內下行且幅度減小。其中,機構行為及資金預期指標環比走強。平滑後技術指數(MA10)由+2.4上升至+3.3,預判債市中期走弱。

債市周度覆盤

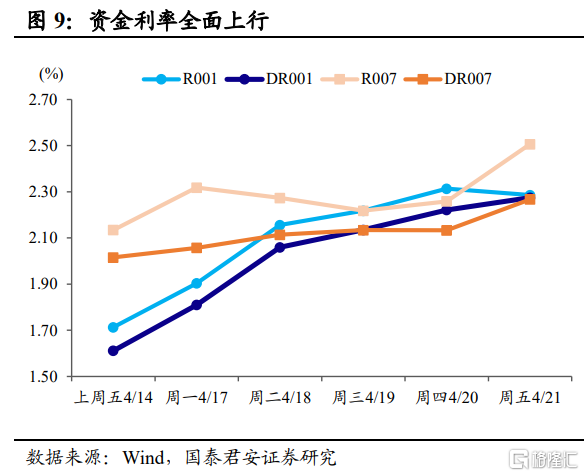

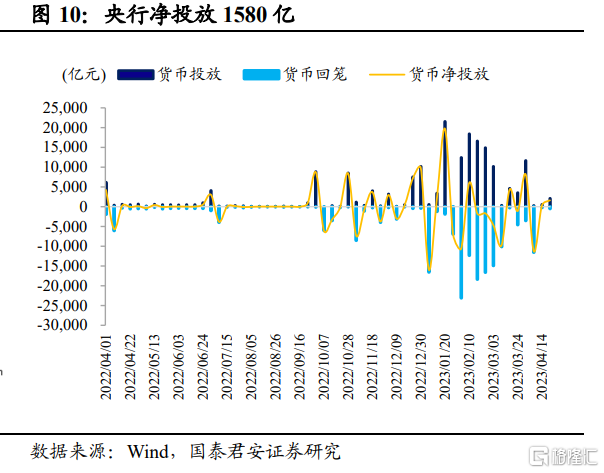

資金價格全面上行。過去一週(2023年4月17日-2023年4月21日)央行開展公開市場逆回購操作2120億元,到期540億元,淨投放1580億,資金邊際收斂。DR001利率上行66bp至2.27%、DR007利率上行25bp至2.27%,1年期AAA存單利率上行2bp至2.63%。

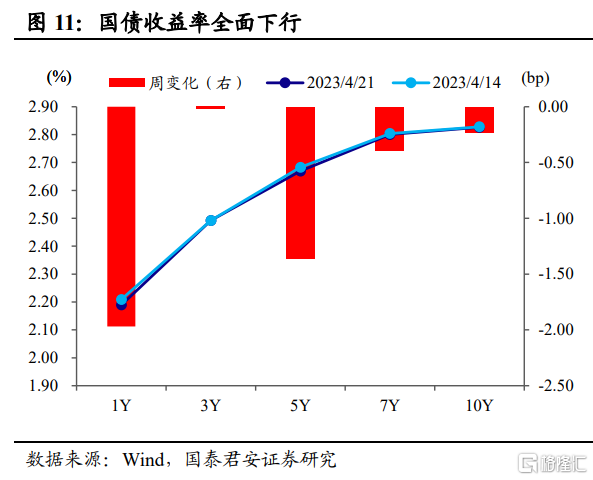

現券期貨多數上升。參考中債估值,過去一週2年、5年、10年國債收益率分別下行0.2bp、1.4bp、0.2bp;2年國開債收益率下行0.5bp,5年、10年國開債收益率分別上行0.01bp、0.4bp。TS、TF、T主力合約收盤價分別上升0.03%、0.11%、0.17%。

一級市場方面,過去一週利率債發行61支,共計5085億元,其中國債4支,共計2374億元;政金債23支,共計1631億元;地方政府債34支,共計1080億元;上週利率債共計償還4327億元,淨融資758億元。

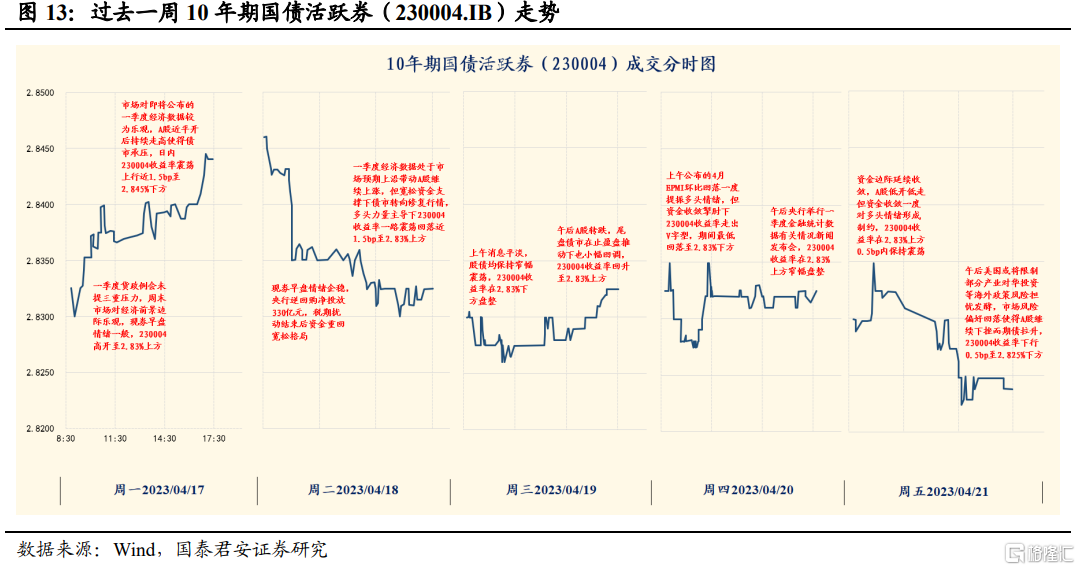

過去一週債市震盪略升,圍繞一季度經濟數據的交易使得債市先跌後升,期間邊際收斂的資金一度對走勢轉弱的A股形成對沖。週一市場對一季度經濟數據的樂觀使得股升債跌;週二公佈的一季度經濟數據雖處於市場預期上沿,但寬鬆資金支撐下債市轉向修復行情;週三消息平淡,債市保持橫盤震盪;週四公佈的4月EPMI環比回落一度提振多頭情緒,但資金收斂掣肘下債市震盪行情延續;週五海外政策風險擔憂加劇等壓制市場風險偏好,A股大幅下挫而債市轉升。

週一,經濟預期轉強,股升債跌。一季度貨政例會未提三重壓力,週末市場對經濟前景邊際樂觀,現券早盤情緒一般,230004高開至2.83%上方。央行MLF小幅增量續作1700億元、到期1500億元,逆回購投放200億元、僅淨投放20億元,早盤資金一度略緊但午後轉松。市場對即將公佈的一季度經濟數據較為樂觀,A股近平開後持續走高使得債市承壓,日內230004收益率震盪上行近1.5bp至2.845%下方。全天來看,T2306跌近1毛6,10年期國債活躍券230004收益率上行1.8bp。

週二,經濟數據未強於預期,股債同升。現券早盤情緒企穩,230004收益率高開後回落至2.84%下方。央行逆回購投放380億元、淨投放330億元,税期擾動結束後資金重回寬鬆格局。一季度經濟數據處於市場預期上沿帶動A股繼續上升,但寬鬆資金支撐下債市轉向修復行情,多頭力量主導下230004收益率一路震盪回落近1.5bp至2.83%上方。全天來看,T2306升近1毛2,10年期國債活躍券230004收益率下行1.15bp。

週三,消息平淡,債市橫盤震盪。現券早盤多頭情緒延續,230004收益率低開後在2.83%下方窄幅盤整。央行逆回購投放320億元、淨投放250億元,資金整體保持均衡。上午消息較為平淡,股債均保持窄幅震盪,230004收益率在2.83%下方盤整。午後A股轉跌,尾盤債市在止盈盤推動下也小幅回調,230004收益率回升至2.83%上方。全天來看,T2306升近5分,10年期國債活躍券230004收益率收平。

週四,EPMI環比回落,債市震盪行情延續。現券早盤情緒平穩,230004收益率平開後保持震盪。4月LPR報價未作調整。央行逆回購投放340億元、淨投放250億元,資金均衡略有收斂。上午公佈的4月EPMI環比回落一度提振多頭情緒,但資金收斂掣肘下230004收益率走出V字型,期間最低迴落至2.83%下方。午後央行舉行2023年一季度金融統計數據有關情況新聞發佈會,230004收益率在2.83%上方窄幅盤整。全天來看,T2306跌近2分,10年期國債活躍券230004收益率略微下行0.05bp。

週五,海外政策風險擔憂壓制風險偏好,股跌債升。現券早盤情緒較好,230004收益率低開至2.83%後走平。央行逆回購投放880億元、淨投放730億元,資金邊際延續收斂。A股低開低走但資金收斂一度對多頭情緒形成制約,230004收益率在2.83%上方0.5bp內保持震盪。午後美國或將限制部分產業對華投資等海外政策風險擔憂發酵,市場風險偏好回落使得A股繼續下挫而期債連續拉昇,230004收益率下行0.5bp至2.825%下方。全天來看,T2306升1毛8,10年期國債活躍券230004收益率下行0.8bp。

風險提示:經濟超預期好轉;政策刺激力度超預期;資金超預期收緊。

注:本文來自國泰君安證券於2023年4月23日發佈的《債牛未盡 | 利率周度觀察》報吿,報吿分析師:覃漢團隊

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content