本文来自格隆汇专栏:国君固收覃汉 作者: 覃汉团队

核心观点:

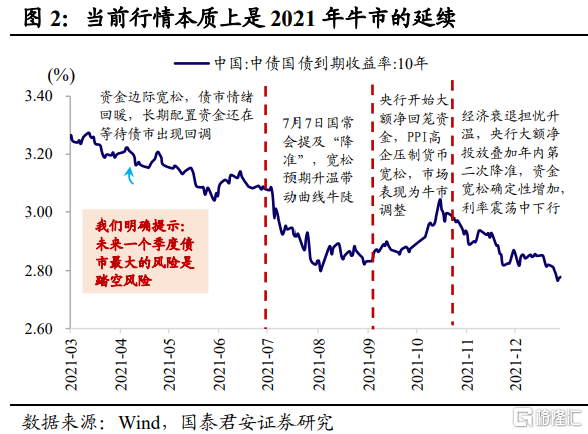

当前行情本质上是2021年牛市的延续。2月以来,债市“利空钝化、利多敏感”的牛市特征逐渐显现,事后来看,2022年底的理财赎回潮导致的下跌仅仅是“插曲”,随着“插曲”结束,预期与现实逐步回到原先轨道上,债市延续2021年下半年以来的牛市行情。

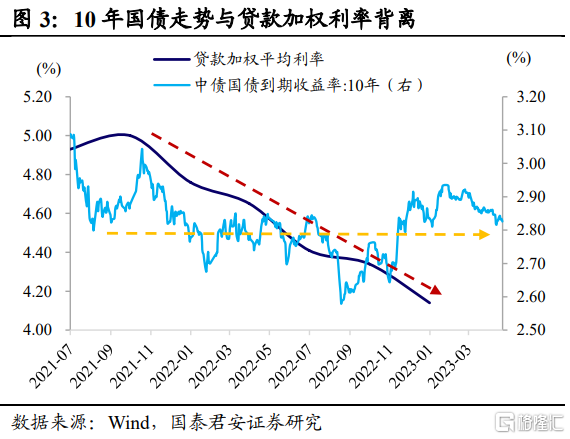

目前长端利率并未充分定价经济转型背景下的信用低速扩张状态,10年国债有望下行至2022年低位。2021年三季度以来,贷款加权平均利率从5.0%下行86bp至4.14%,市场对中长期经济发展模式的看法已出现根本性改变,但目前10年期国债收益率仍处于2.80%上方,反映出当前市场对经济转型背景下的信用低速扩张状态尚未充分定价,10年期国债收益率下行仍有较大想象空间。

主力资金切换下长端利率债估值溢价或将持续提升。在目前居民存款意愿强烈的背景下,2023年债市主力资金切换为负债端持续扩张的中小银行和保险机构,其对长久期利率债偏好或将持续提升长端利率债估值溢价,并使其具备更高的流动性与更强的安全性,10-30年利率债依然是目前较具优势的票息资产。

正文

债市周度思考

牛市行情延续,10年国债利率下行仍有较大想象空间。2月以来,债市 “利空钝化、利多敏感”的牛市特征逐渐显现,事后来看,2022年底的理财赎回潮导致的下跌仅仅是“插曲”,当前债市行情实质上是2021年牛市的延续。相较2021年8月,贷款利率已下行超80bp,且中长期经济发展模式出现根本性改变,但10年国债收益率基本持平。因此,我们认为目前长端利率并未充分定价经济转型背景下的信用低速扩张状态,10年期国债收益率有望下行至2022年低位。

主力资金切换下长端利率债估值溢价或将持续提升。居民存款高增背景下中小银行以及保险负债端持续扩张,成为新的债市主力做多资金,其对长久期利率债的偏好将提升其估值溢价,也使得10-30年利率债在债市上行风险不大的前提下同时具备流动性与高票息的优势。

1.1. 牛市行情延续,10年国债利率下行仍有较大想象空间

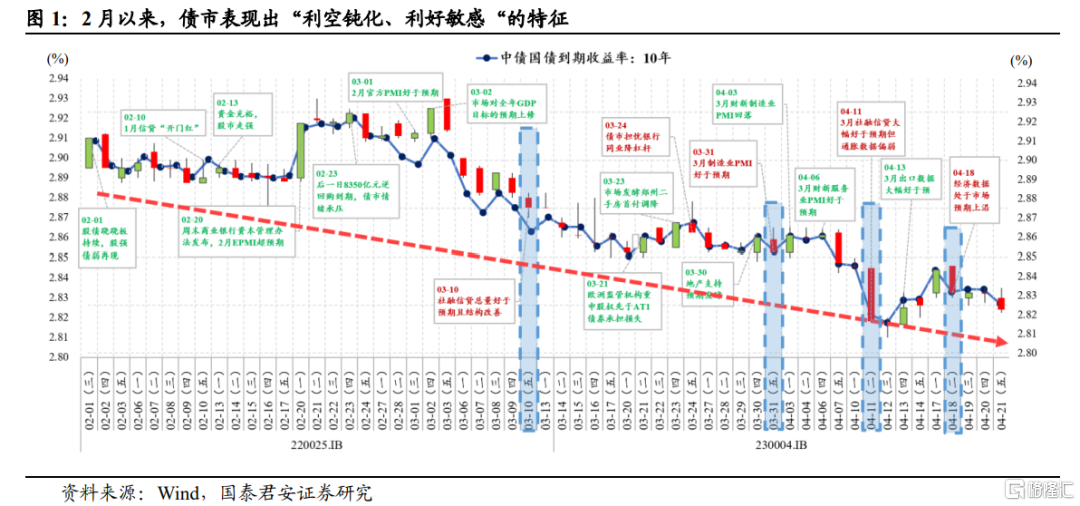

利空钝化利好敏感,这是牛市会有的特征。2023年2月以来债市对经济复苏反应一般,10年国债收益率震荡下行,3月社融信贷数据以及一季度经济数据公布后,10年国债收益率分别下行2.8bp、1.2bp,展现出“忽视利空、放大利好”的牛市特征。

当前行情本质上是2021年牛市的延续。事后看,2022年底理财负反馈导致的债市下跌并非一轮新一轮熊市的开始,而是经济复苏预期持续升温与微观结构共同作用下产生的“插曲”。随着“插曲”结束,预期与现实逐步回到原先轨道上,债市延续2021年下半年以来的牛市行情。

2021年春节后,市场所担忧的货币政策收紧并未出现,短期市场情绪逐渐回暖,长期配置资金还在等待债市出现回调,我们在当年4月就提出“债牛”的观点,但市场整体并未做好“牛市将至”的准备。直到2021年7月前后国常会提及“降准”,市场观点才快速切换至多头状态,但彼时10 年国债收益率已接近3.0%,在随后的一个月时间内,逼空行情使得10年国债进一步下行至2.80%。

目前长端利率并未充分定价经济转型背景下的信用低速扩张状态,10年国债有望下行至2022年低位。2021年三季度以来,贷款加权平均利率从5.0%下行86bp至4.14%,市场对中长期经济发展模式的看法已出现根本性改变,但目前10年期国债收益率仍处于2.80%上方,反映出当前市场对经济转型背景下的信用低速扩张状态尚未充分定价,10年期国债收益率下行仍有较大想象空间。

对于市场上关于“2022年隔夜中枢1.2%,对应10年国债收益率低点2.6%附近,而当前隔夜和存单利率均显著高于2022年,因此10年国债在2.8%附近没有进一步下行空间“的观点,我们的看法如下:

我们认为,资金价格不是阻碍,对中长期经济发展模式看法的改变才是目前利率下行的根本动力。2022年与现在的区别,类似于上市公司的一次性投资损益与永续现金流估值提升的区别。在2022年,无论是资金宽松还是疫情防控对经济的扰动均被市场认为是不可持续的,类似于一次性的投资损益;而随着疫情扰动的退场以及流动性回归中性,目前的利率下行更多反应的是经济中长期发展模式的改变。因此,即使当前资金价格相比2022年更高,利率下行动力依然充足,或者说,利率上行风险较小,收益率曲线在经济温和复苏背景下将继续平坦甚至倒挂。

1.2. 主力资金切换下,长端利率债估值溢价或将持续提升

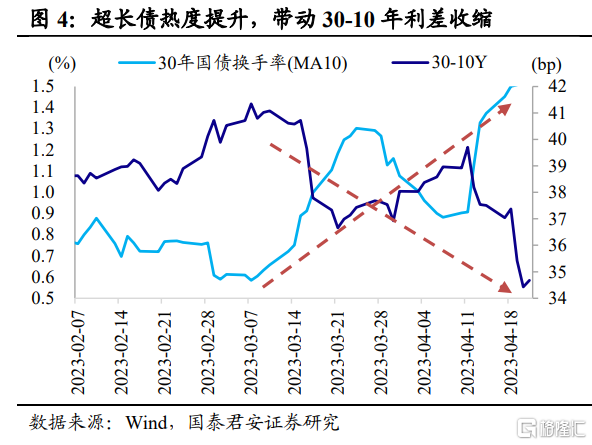

2023年债市主力资金切换为中小银行及保险,更加偏好长久期利率债。债市主力资金投资风格决定了需求端结构与资金流向。过去两年,银行理财作为债市主力资金导致出现了2021年转债牛市以及2022年信用债牛市。在目前居民存款意愿强烈的背景下,2023年债市主力资金切换为负债端持续扩张的中小银行和保险机构,其对长久期利率债偏好或将持续提升长端利率债估值溢价。

资产荒下具备高性价比的超长债热度提升,带动30-10年利差收缩。2023年3月以来,30-10年利差持续收缩,主要因为春节后30-10年利差处于偏高位置,随着两会期间经济预期转向,长端安全性显著提高,30年国债性价比凸显,处于资产荒状态中的机构将目光转向超长债,与此同时前期踏空机构也选择加仓超长债追平收益,30年国债换手率持续上行,30-10年利差压缩至低位。

TL合约上市,30-10年利差或进一步压缩。往后看,虽然随着30-10年利差的收缩,30年国债性价比有所回落,但超长期限国债不会面临太大的回调风险。一方面,作为超长期限利率债主要需求方,目前保险在负债端持续扩张的背景下对超长期限国债的配置尚未达到往年水平,后续仍有需求空间,对超长期限国债形成支撑;另一方面,参考T合约上市后,10年期国债换手率的上行与10-7年利差中枢的下移,TL合约上市后30年国债换手率有望上行,或带动30-10年利差进一步压缩。

利率上行风险有限,同时具备流动性与高票息优势的10-30Y利率债依旧占优。在经济温和复苏,债市反弹风险有限的背景下,3-5年二永债以及10-30年利率债等高票息资产显然更具备优势,考虑到目前投资者对流动性偏好仍在,而主力做多资金对长久期利率债的偏好会使之具备更高的流动性与更强的安全性,我们认为10-30年利率债依然是目前较有优势的票息资产。

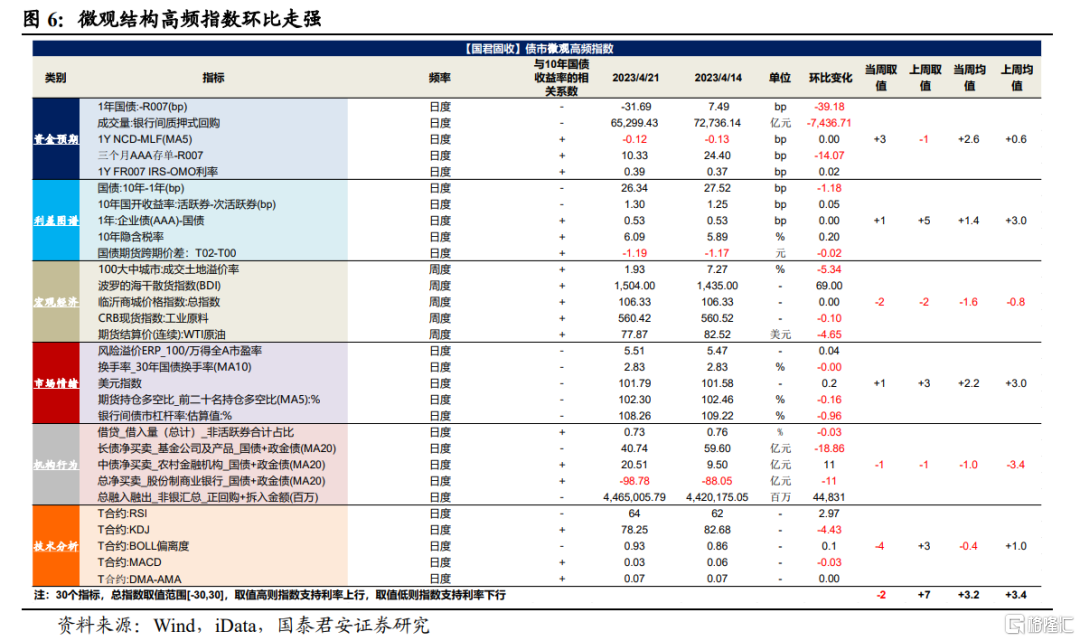

微观结构高频指数环比走强

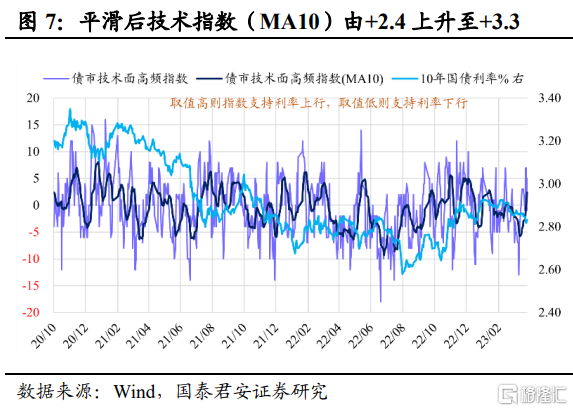

微观结构高频指数环比走强:过去一周(2023年4月17日-4月21日)打分为+3.2,环比走强,预判债市利率短期内下行且幅度减小。其中,机构行为及资金预期指标环比走强。平滑后技术指数(MA10)由+2.4上升至+3.3,预判债市中期走弱。

债市周度覆盘

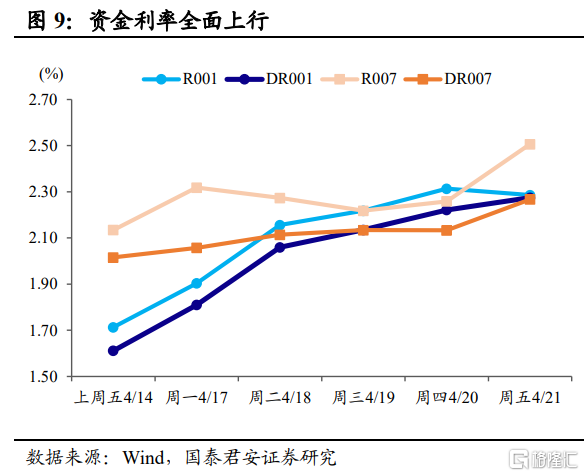

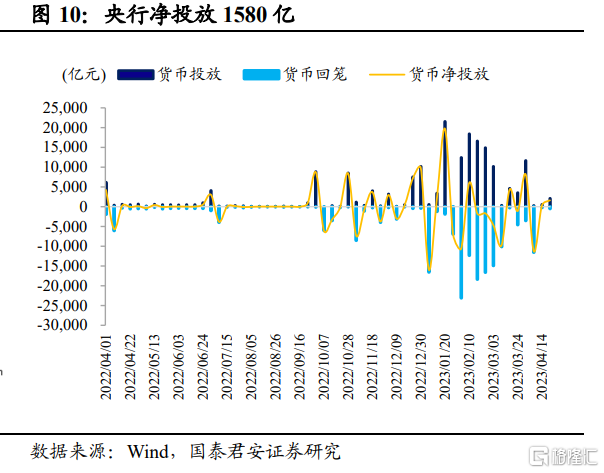

资金价格全面上行。过去一周(2023年4月17日-2023年4月21日)央行开展公开市场逆回购操作2120亿元,到期540亿元,净投放1580亿,资金边际收敛。DR001利率上行66bp至2.27%、DR007利率上行25bp至2.27%,1年期AAA存单利率上行2bp至2.63%。

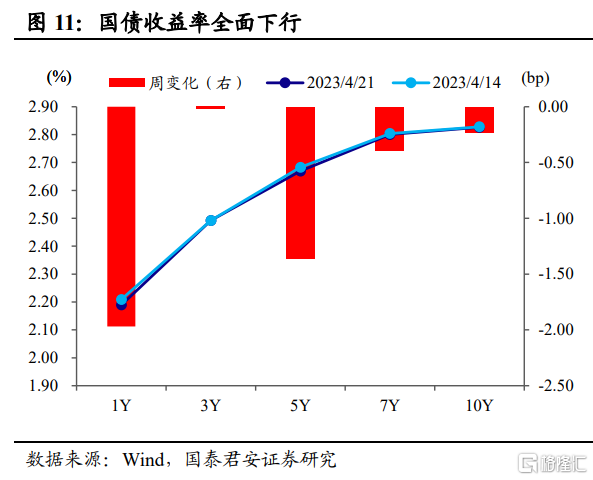

现券期货多数上升。参考中债估值,过去一周2年、5年、10年国债收益率分别下行0.2bp、1.4bp、0.2bp;2年国开债收益率下行0.5bp,5年、10年国开债收益率分别上行0.01bp、0.4bp。TS、TF、T主力合约收盘价分别上升0.03%、0.11%、0.17%。

一级市场方面,过去一周利率债发行61支,共计5085亿元,其中国债4支,共计2374亿元;政金债23支,共计1631亿元;地方政府债34支,共计1080亿元;上周利率债共计偿还4327亿元,净融资758亿元。

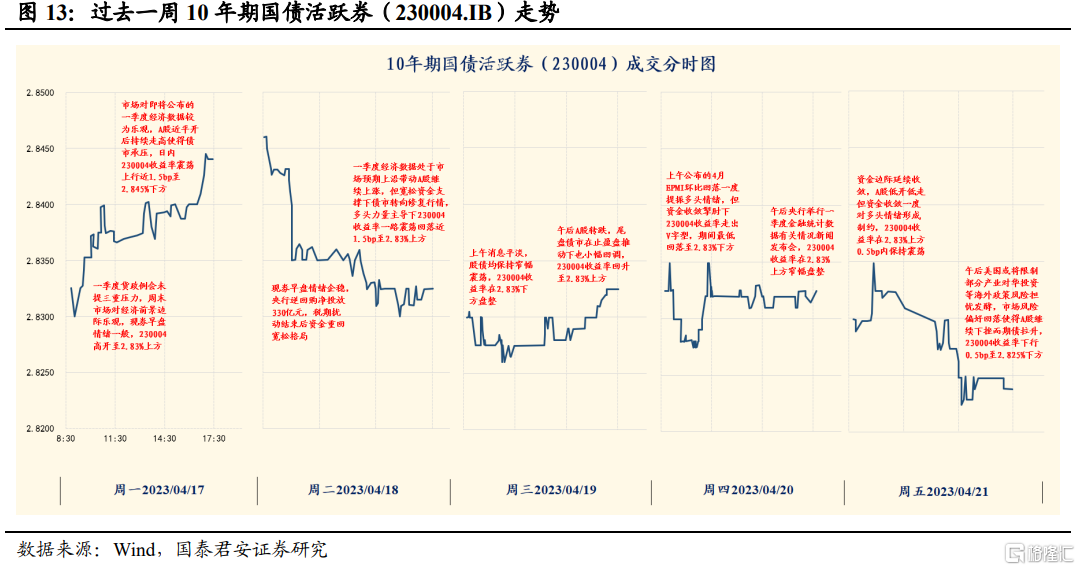

过去一周债市震荡略升,围绕一季度经济数据的交易使得债市先跌后升,期间边际收敛的资金一度对走势转弱的A股形成对冲。周一市场对一季度经济数据的乐观使得股升债跌;周二公布的一季度经济数据虽处于市场预期上沿,但宽松资金支撑下债市转向修复行情;周三消息平淡,债市保持横盘震荡;周四公布的4月EPMI环比回落一度提振多头情绪,但资金收敛掣肘下债市震荡行情延续;周五海外政策风险担忧加剧等压制市场风险偏好,A股大幅下挫而债市转升。

周一,经济预期转强,股升债跌。一季度货政例会未提三重压力,周末市场对经济前景边际乐观,现券早盘情绪一般,230004高开至2.83%上方。央行MLF小幅增量续作1700亿元、到期1500亿元,逆回购投放200亿元、仅净投放20亿元,早盘资金一度略紧但午后转松。市场对即将公布的一季度经济数据较为乐观,A股近平开后持续走高使得债市承压,日内230004收益率震荡上行近1.5bp至2.845%下方。全天来看,T2306跌近1毛6,10年期国债活跃券230004收益率上行1.8bp。

周二,经济数据未强于预期,股债同升。现券早盘情绪企稳,230004收益率高开后回落至2.84%下方。央行逆回购投放380亿元、净投放330亿元,税期扰动结束后资金重回宽松格局。一季度经济数据处于市场预期上沿带动A股继续上升,但宽松资金支撑下债市转向修复行情,多头力量主导下230004收益率一路震荡回落近1.5bp至2.83%上方。全天来看,T2306升近1毛2,10年期国债活跃券230004收益率下行1.15bp。

周三,消息平淡,债市横盘震荡。现券早盘多头情绪延续,230004收益率低开后在2.83%下方窄幅盘整。央行逆回购投放320亿元、净投放250亿元,资金整体保持均衡。上午消息较为平淡,股债均保持窄幅震荡,230004收益率在2.83%下方盘整。午后A股转跌,尾盘债市在止盈盘推动下也小幅回调,230004收益率回升至2.83%上方。全天来看,T2306升近5分,10年期国债活跃券230004收益率收平。

周四,EPMI环比回落,债市震荡行情延续。现券早盘情绪平稳,230004收益率平开后保持震荡。4月LPR报价未作调整。央行逆回购投放340亿元、净投放250亿元,资金均衡略有收敛。上午公布的4月EPMI环比回落一度提振多头情绪,但资金收敛掣肘下230004收益率走出V字型,期间最低回落至2.83%下方。午后央行举行2023年一季度金融统计数据有关情况新闻发布会,230004收益率在2.83%上方窄幅盘整。全天来看,T2306跌近2分,10年期国债活跃券230004收益率略微下行0.05bp。

周五,海外政策风险担忧压制风险偏好,股跌债升。现券早盘情绪较好,230004收益率低开至2.83%后走平。央行逆回购投放880亿元、净投放730亿元,资金边际延续收敛。A股低开低走但资金收敛一度对多头情绪形成制约,230004收益率在2.83%上方0.5bp内保持震荡。午后美国或将限制部分产业对华投资等海外政策风险担忧发酵,市场风险偏好回落使得A股继续下挫而期债连续拉升,230004收益率下行0.5bp至2.825%下方。全天来看,T2306升1毛8,10年期国债活跃券230004收益率下行0.8bp。

风险提示:经济超预期好转;政策刺激力度超预期;资金超预期收紧。

注:本文来自国泰君安证券于2023年4月23日发布的《债牛未尽 | 利率周度观察》报吿,报吿分析师:覃汉团队

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。