本文來自格隆匯專欄:中金研究,作者:朱垠光、黃凱松等

摘要

中國特色估值成為市場關注焦點

二十大報吿及兩會等重要會議對國企改革提出新要求。二十大報吿深刻闡述中國式現代化內涵,也對深化國企改革提出更高要求,去年底中央經濟工作會議和今年兩會政府工作報吿進一步明確“完善中國特色國有企業現代公司治理,真正按市場化機制運營”的工作重點,國企改革可能邁向解決更深層次問題的新階段。前期證監會結合黨的二十大精神表態建設“中國特色現代資本市場”,並特別指出“探索建立中國特色的估值體系”,其中較突出的是估值結構不均衡。估值高低直接體現市場對上市公司的認可程度,中國資本市場上部分銀行及國有企業估值長期、普遍偏低。

國企股票估值折價情況有望修復。2010年以來A股呈現新老經濟分化,新經濟跑贏老經濟,在我們用國企和非國企編制的指數中,老經濟佔比較高的國企在2010年以後整體表現低於非國企。2010年以來由於央國企的市場整體表現平淡,在估值層面,國企整體相比於非國企長期有折價,尤其是2019年以來折價程度持續加大。在《探索中國特色估值體系(2):國企低估值的解析與優化》報吿中,我們認為央國企基本面近年不斷改善,並且未來有望在政策引導和支持下對自身成長性、治理機制和信息交流等問題妥善優化,壓制估值的因素若能得到逐步化解,當前的低估值現象有望繼續修復,並帶來較好的相對收益。

“中特估”概念下的基金投資

隨着央國企估值問題的關注度日益提升,相關概念的投資需求也居於高位。我們基於基金的持倉信息,分別在被動指數與主動股票型基金中篩選出了一批“中特估”概念的產品,以供投資者參考。對於“中特估”概念的股票池,我們選用Wind中特估概念指數的成分股,成分股在工業、金融和信息技術行業的個股數量最多。

相關被動指數產品豐富度高,跟蹤指數收益領先。截至2022年末,投資“中特估”概念股佔比超過30%的被動指數產品共有29只,共追蹤16只指數。在這些產品中,跟蹤富時中國國企開放共贏和央企創新指數的產品中的“中特估”股票佔比最高。除了這些直接聚焦於央企國企的主題指數外,還有一些關注其他細分領域的產品和SmartBeta產品有着較高的“中特估”概念濃度。從產品類型上來看,ETF為這些產品的主要形式。上述“中特估”股票成分較高的16只指數今年以來業績均高於滬深300指數,其中13只指數的收益高於中證全指指數。

主動股票型基金須關注持倉調整,多數產品業績優於同類。截至2022年末,投資“中特估”概念股佔比超過40%的主動股票型產品僅有1只,超過30%的產品有6只,超過25%的產品有13只。需要關注的是,伴隨着主動型基金經理對市場的觀點變化,相關產品的持倉可能也面臨較大調整,如部分2022年末持“中特估”股票佔比領先的基金中,2022Q2的中特估股票持倉佔比並不高。今年以來“中特估”含量較高的主動股票產品也升幅靠前。統計2022年末“中特估”概念股票佔比超過25%的基金的今年以來表現,13只產品中有11只產品相對同類產品具有超額收益(若以偏股基金指數收益代指同類產品表現),其中四隻產品今年以來的升幅超過10%。

正文

中國特色估值成為市場關注焦點

二十大報吿對國企改革提出更高的新要求。2022年10月16日,習近平總書記在黨的二十大報吿中深刻闡述了中國式現代化的科學內涵,對國企改革提出更高要求的部署,要求“深化國資國企改革,加快國有經濟佈局優化和結構調整,推動國有資本和國有企業做強做優做大,提升企業核心競爭力;推進國有企業、金融企業在完善公司治理中加強黨的領導”。2023年初國資委主任明確深入實施新一輪國企改革深化提升行動的三個方向:1)加快優化國有經濟佈局結構,增強服務國家戰略的功能作用;2)加快完善中國特色國有企業現代公司治理,真正按市場化機制運營;3)加快健全有利於國有企業科技創新的體制機制,加快打造創新型國有企業。

圖表1:各部委關於國有上市公司的表述

資料來源:證監會,國務院國資委,上交所,深交所,中金公司研究部

央國企估值問題成為資本市場關注重點之一。2022年11月21日證監會主席在2022金融街論壇年會上針對“建設中國特色現代資本市場”闡述了三個方面的工作:上市公司結構與估值、資本市場投資文化、投資者結構。估值體系作為資本市場建設的重要一環,建立中國特色估值體系具有重要的意義,其中較為突出的是估值結構不均衡,國企估值長期偏低的問題。國資委前期發佈《提高央企控股上市公司質量工作方案》;上交所制定發佈《中央企業綜合服務三年行動計劃》,從三方面推動央企上市公司提質增效,並明確提出“要服務推動央企估值迴歸合理水平”,央國企估值問題逐漸成為資本市場關注焦點。

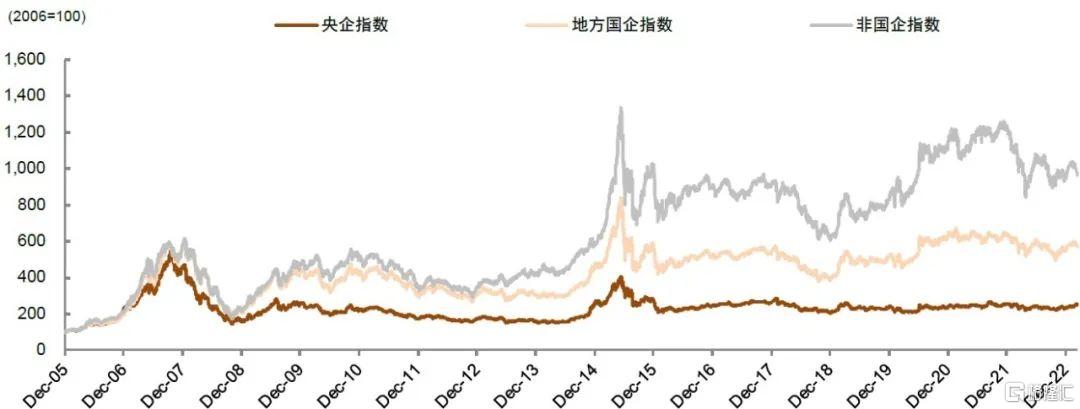

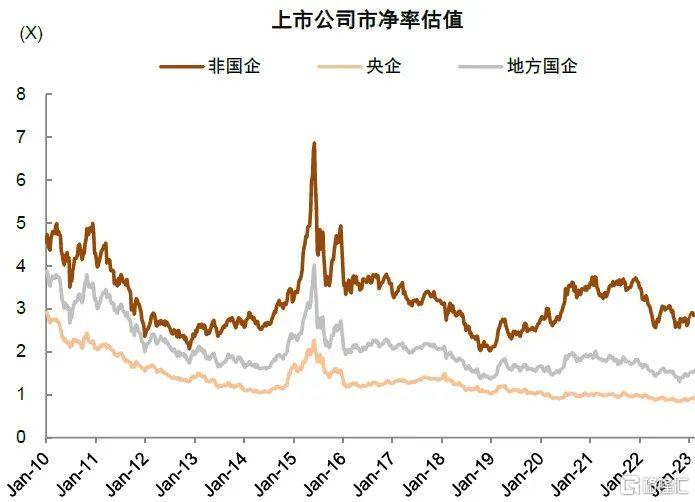

國企股票估值整體折價。2010年以來A股呈現新老經濟分化,新經濟跑贏老經濟,在我們用國企和非國企編制的指數中,老經濟佔比較高的國企在2010年以後整體表現低於非國企。早期國企在A股市值佔比較高,隨着非國企公司數量增長更快以及國企股價表現相對平淡,國企整體市值佔比近年逐步下降。儘管國企利潤規模更高,但國企市值佔比已逐步回落至51%,其中非金融國企的市值佔非金融公司市值比已回落至一度低於20%;各行業也普遍呈現國企市值佔比下降,即使在國企佔比較高的傳統行業領域,國企尤其是央企上市公司市值在行業中的佔比整體也逐年回落。2010年以來由於央國企的市場整體表現平淡,在估值層面,國企整體相比於非國企長期有折價,尤其是2019年以來折價程度持續加大。

在《探索中國特色估值體系(2):國企低估值的解析與優化》報吿中,我們認為央國企基本面近年不斷改善,並且未來有望在政策引導和支持下對自身成長性、治理機制和信息交流等問題妥善優化,壓制估值的因素若能得到逐步化解,當前的低估值現象有望繼續修復,並帶來較好的相對收益。並指出未來可重點關注以下國企投資主線:1)在核心技術領域具備較強競爭力的國企引領者;2)估值不高,但具備改革和資本運作預期的國企;3)受益國家戰略的主題機會等;4)現金流充裕,潛在分紅和回購能力強,股息率較高的優質國企。

圖表2:國企在2010年以後相對錶現一般,背後原因之一可能在於中國經濟結構轉型和新老經濟分化

資料來源:Wind,中金公司研究部

圖表3:央企/地方國企/非國企PE估值對比

資料來源:Wind,中金公司研究部

圖表4:央企/地方國企/非國企PB估值對比

資料來源:Wind,中金公司研究部

“中特估”概念下的基金投資

隨着央國企估值問題的關注度日益提升,相關概念的投資需求也居於高位。我們基於基金的持倉信息,分別在被動指數與主動股票型基金中篩選出了一批“中特估”概念的產品,以供投資者參考。

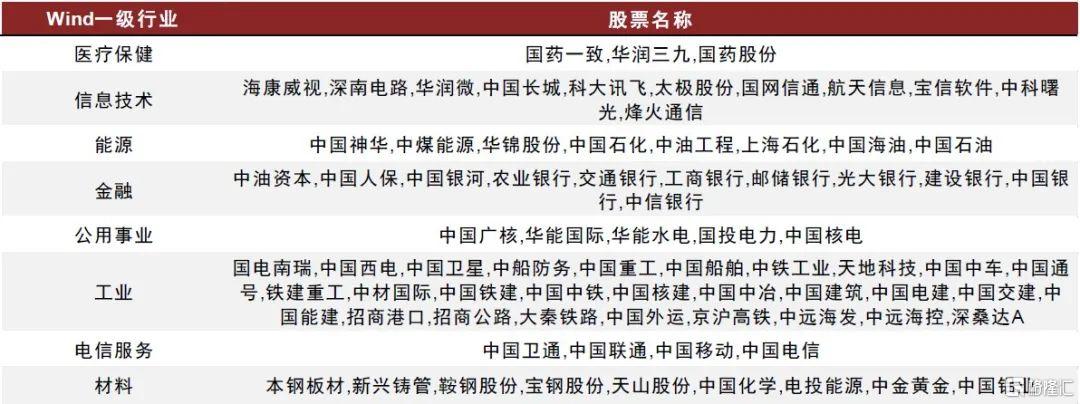

對於“中特估”概念的股票池,我們選用Wind中特估概念指數(8841681.WI)的成分股。該指數圍繞中國特色背景下的估值體系建設,從市場認可、行業地位、盈利能力、税收貢獻、股東回報以及社會責任等維度,對央企進行綜合評分,選取評分居前的企業作為代表性樣本。該指數共有79只成分股,從成分股的行業分佈來看,工業、金融和信息技術行業的個股數量最多。

圖表5:Wind中特估指數成分股行業分佈

資料來源:Wind,中金公司研究部

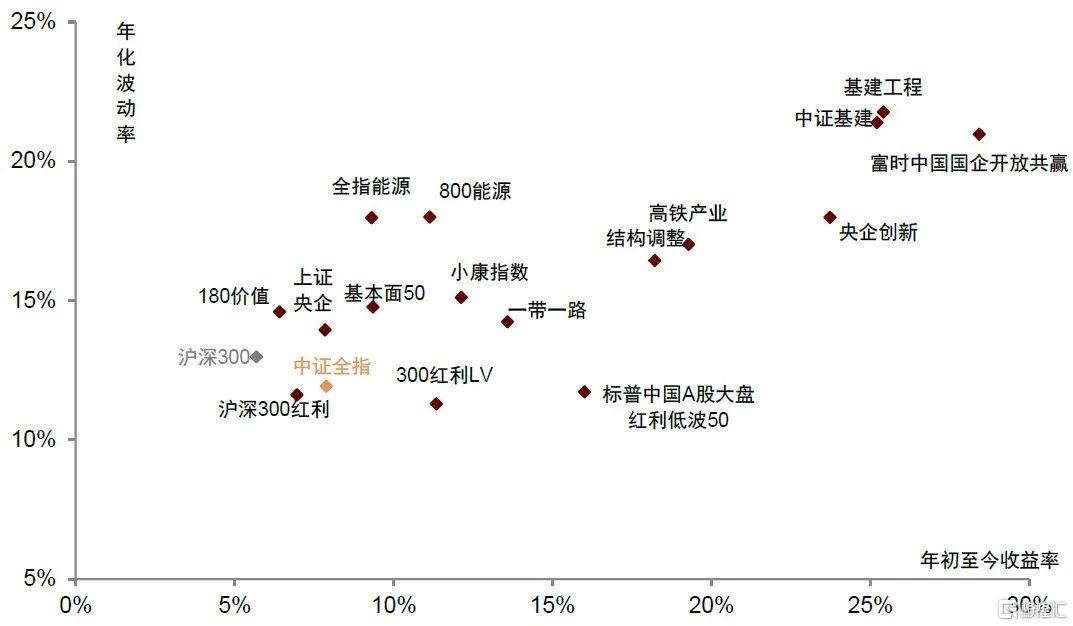

相關被動指數產品豐富度高。截至2022年末,投資“中特估”概念股佔比超過30%的被動指數產品共有29只,共追蹤16只指數。在這些產品中,跟蹤富時中國國企開放共贏和央企創新指數的產品中的“中特估”股票佔比最高,都在60%以上。除了這些直接聚焦於央企國企的主題指數外,還有一些關注其他細分領域的產品和SmartBeta產品有着較高的“中特估”概念濃度。其中,對於行業主題指數產品,一些基建和能源主題的相關產品有着較高的“中特估”持倉,包括跟蹤高鐵產業、基建工程和中證基建指數的產品;對於SmartBeta產品,一些聚焦紅利、低波動、基本面和價值的相關產品中的“中特估”概念股票佔比也較高,包括跟蹤標普中國A股大盤紅利低波50、300紅利LV和基本面50等指數的產品。從產品類型上來看,ETF為這些產品的主要形式。

相關指數收益整體領先市場。今年以來,伴隨着“中特估”概念熱度的提升,相關股票的估值逐漸得到修復,相關基金產品也升幅領先。上述“中特估”股票成分較高的16只指數今年以來業績均高於滬深300指數,其中13只指數的收益高於中證全指指數。在這些指數中,“中特估”成分股佔比最高的富時中國國企開放共贏和央企創新指數升幅居前,基建主題的基建工程和中證基建指數也有着較高升幅。同時,標普中國A股大盤紅利低波50指數不但升幅較高,同時也有着較低的波動率,收益風險比相對突出。

圖表6:中特估股票持倉佔比超過30%的被動指數產品

資料來源:Wind,中金公司研究部,注:規模數據截至2022.12.31

圖表7:“中特估”佔比較高指數今年以來表現

資料來源:Wind,中金公司研究部,注:數據區間2023.01.01-2023.04.14

主動股票型基金須關注持倉的調整。截至2022年末,投資“中特估”概念股佔比超過40%的主動股票型產品僅有1只,超過30%的產品有6只,超過25%的產品有13只。這些產品中,大成產業升級、金信智能中國2025和中海優勢精選的“中特估”股票持倉最高。同時需要關注的是,伴隨着主動型基金經理對市場的觀點變化,相關產品的持倉可能也面臨較大調整。部分2022年末持“中特估”股票佔比領先的基金中,2022Q2的中特估股票持倉佔比並不高,如大成產業升級、銀河智聯主題A和諾安行業輪動基金的相關持倉佔比僅在10%以下。

圖表8:中特估股票持倉佔比超過25%的主動股票基金

資料來源:Wind,中金公司研究部,注:規模數據截至2022.12.31

多數主動產品業績優於同類。與被動產品相近,今年以來“中特估”含量較高的主動股票產品也升幅靠前。統計2022年末“中特估”概念股票佔比超過25%的基金的今年以來表現,13只產品中有11只產品相對同類產品具有超額收益(若以偏股基金指數收益代指同類產品表現)。其中四隻產品今年以來的升幅超過10%,包括銀河智聯主題A、諾安行業輪動、景順長城能源基建A和工銀創新動力。

圖表9:“中特估”佔比較高的主動股票基金今年以來表現

資料來源:Wind,中金公司研究部,注:數據區間2023.01.01-2023.04.14

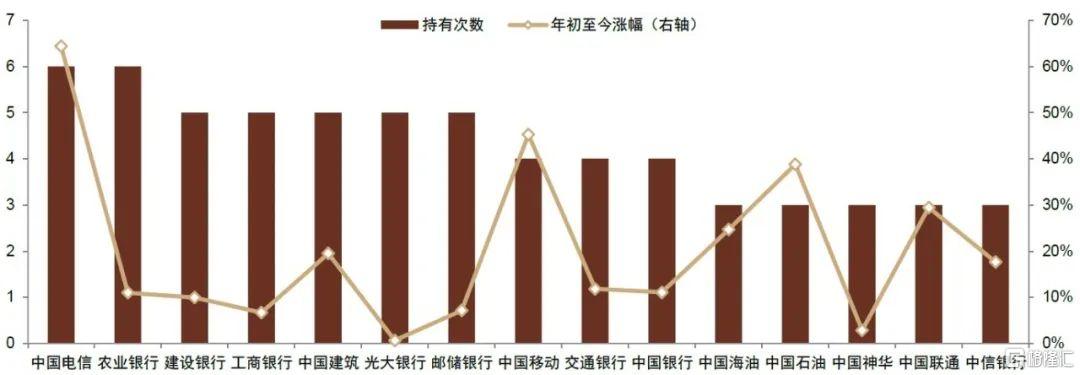

統計上述“中特估”高持倉的主動股票型基金產品的持股,發現這些產品偏好持有電信、金融和能源行業的個股。其中,中國電信、農業銀行在這些產品中被最多持有。在這些個股中,包括中國電信、中國移動和中國聯通在內的三家電信行業個股升幅較高,同時包括中國石油、中國海油在內的能源行業個股升幅居前。

圖表10:“中特估”高持倉的主動股票型基金產品中持有次數較多的個股

資料來源:Wind,中金公司研究部,注:數據截至2022.12.31

注:本文摘自中金公司2023年4月21日已經發布的《資管月報(2023-04):哪些基金重倉“中特估”?》

報吿分析師:朱垠光,SAC 執業證書編號:S0080121070455;黃凱松,SAC 執業證書編號:S0080521070010;胡驥聰,SAC 執業證書編號:S0080521010007

More Content