本文来自格隆汇专栏:中金研究,作者:朱垠光、黄凯松等

摘要

中国特色估值成为市场关注焦点

二十大报吿及两会等重要会议对国企改革提出新要求。二十大报吿深刻阐述中国式现代化内涵,也对深化国企改革提出更高要求,去年底中央经济工作会议和今年两会政府工作报吿进一步明确“完善中国特色国有企业现代公司治理,真正按市场化机制运营”的工作重点,国企改革可能迈向解决更深层次问题的新阶段。前期证监会结合党的二十大精神表态建设“中国特色现代资本市场”,并特别指出“探索建立中国特色的估值体系”,其中较突出的是估值结构不均衡。估值高低直接体现市场对上市公司的认可程度,中国资本市场上部分银行及国有企业估值长期、普遍偏低。

国企股票估值折价情况有望修复。2010年以来A股呈现新老经济分化,新经济跑赢老经济,在我们用国企和非国企编制的指数中,老经济占比较高的国企在2010年以后整体表现低于非国企。2010年以来由于央国企的市场整体表现平淡,在估值层面,国企整体相比于非国企长期有折价,尤其是2019年以来折价程度持续加大。在《探索中国特色估值体系(2):国企低估值的解析与优化》报吿中,我们认为央国企基本面近年不断改善,并且未来有望在政策引导和支持下对自身成长性、治理机制和信息交流等问题妥善优化,压制估值的因素若能得到逐步化解,当前的低估值现象有望继续修复,并带来较好的相对收益。

“中特估”概念下的基金投资

随着央国企估值问题的关注度日益提升,相关概念的投资需求也居于高位。我们基于基金的持仓信息,分别在被动指数与主动股票型基金中筛选出了一批“中特估”概念的产品,以供投资者参考。对于“中特估”概念的股票池,我们选用Wind中特估概念指数的成分股,成分股在工业、金融和信息技术行业的个股数量最多。

相关被动指数产品丰富度高,跟踪指数收益领先。截至2022年末,投资“中特估”概念股占比超过30%的被动指数产品共有29只,共追踪16只指数。在这些产品中,跟踪富时中国国企开放共赢和央企创新指数的产品中的“中特估”股票占比最高。除了这些直接聚焦于央企国企的主题指数外,还有一些关注其他细分领域的产品和SmartBeta产品有着较高的“中特估”概念浓度。从产品类型上来看,ETF为这些产品的主要形式。上述“中特估”股票成分较高的16只指数今年以来业绩均高于沪深300指数,其中13只指数的收益高于中证全指指数。

主动股票型基金须关注持仓调整,多数产品业绩优于同类。截至2022年末,投资“中特估”概念股占比超过40%的主动股票型产品仅有1只,超过30%的产品有6只,超过25%的产品有13只。需要关注的是,伴随着主动型基金经理对市场的观点变化,相关产品的持仓可能也面临较大调整,如部分2022年末持“中特估”股票占比领先的基金中,2022Q2的中特估股票持仓占比并不高。今年以来“中特估”含量较高的主动股票产品也升幅靠前。统计2022年末“中特估”概念股票占比超过25%的基金的今年以来表现,13只产品中有11只产品相对同类产品具有超额收益(若以偏股基金指数收益代指同类产品表现),其中四只产品今年以来的升幅超过10%。

正文

中国特色估值成为市场关注焦点

二十大报吿对国企改革提出更高的新要求。2022年10月16日,习近平总书记在党的二十大报吿中深刻阐述了中国式现代化的科学内涵,对国企改革提出更高要求的部署,要求“深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力;推进国有企业、金融企业在完善公司治理中加强党的领导”。2023年初国资委主任明确深入实施新一轮国企改革深化提升行动的三个方向:1)加快优化国有经济布局结构,增强服务国家战略的功能作用;2)加快完善中国特色国有企业现代公司治理,真正按市场化机制运营;3)加快健全有利于国有企业科技创新的体制机制,加快打造创新型国有企业。

图表1:各部委关于国有上市公司的表述

资料来源:证监会,国务院国资委,上交所,深交所,中金公司研究部

央国企估值问题成为资本市场关注重点之一。2022年11月21日证监会主席在2022金融街论坛年会上针对“建设中国特色现代资本市场”阐述了三个方面的工作:上市公司结构与估值、资本市场投资文化、投资者结构。估值体系作为资本市场建设的重要一环,建立中国特色估值体系具有重要的意义,其中较为突出的是估值结构不均衡,国企估值长期偏低的问题。国资委前期发布《提高央企控股上市公司质量工作方案》;上交所制定发布《中央企业综合服务三年行动计划》,从三方面推动央企上市公司提质增效,并明确提出“要服务推动央企估值回归合理水平”,央国企估值问题逐渐成为资本市场关注焦点。

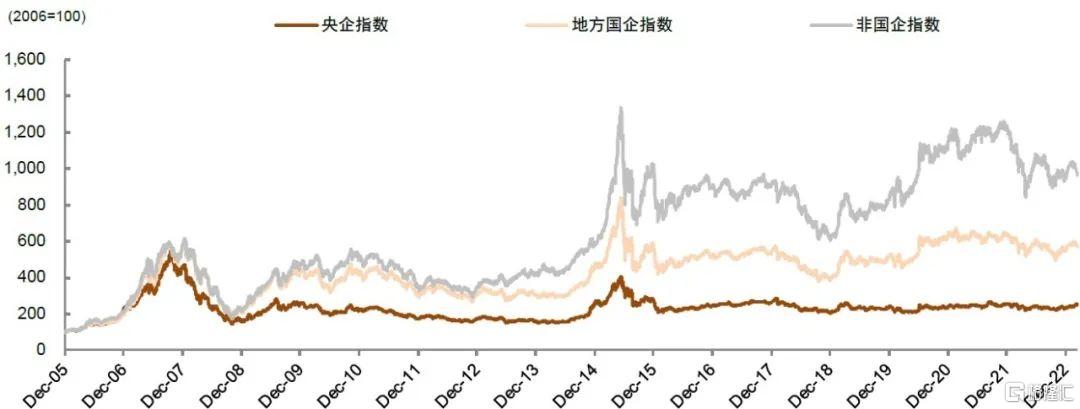

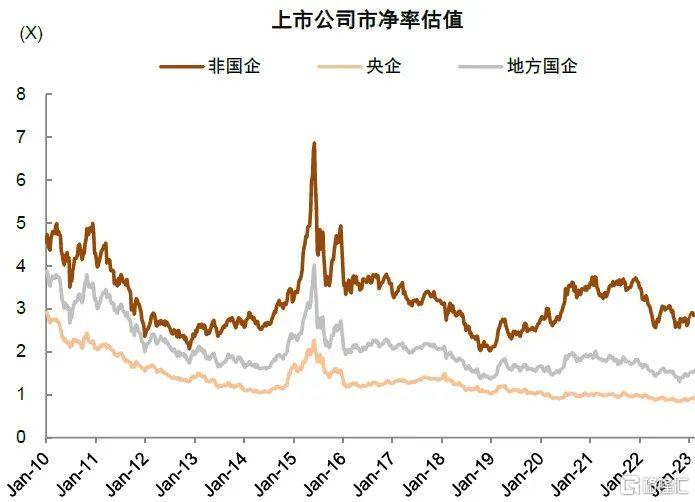

国企股票估值整体折价。2010年以来A股呈现新老经济分化,新经济跑赢老经济,在我们用国企和非国企编制的指数中,老经济占比较高的国企在2010年以后整体表现低于非国企。早期国企在A股市值占比较高,随着非国企公司数量增长更快以及国企股价表现相对平淡,国企整体市值占比近年逐步下降。尽管国企利润规模更高,但国企市值占比已逐步回落至51%,其中非金融国企的市值占非金融公司市值比已回落至一度低于20%;各行业也普遍呈现国企市值占比下降,即使在国企占比较高的传统行业领域,国企尤其是央企上市公司市值在行业中的占比整体也逐年回落。2010年以来由于央国企的市场整体表现平淡,在估值层面,国企整体相比于非国企长期有折价,尤其是2019年以来折价程度持续加大。

在《探索中国特色估值体系(2):国企低估值的解析与优化》报吿中,我们认为央国企基本面近年不断改善,并且未来有望在政策引导和支持下对自身成长性、治理机制和信息交流等问题妥善优化,压制估值的因素若能得到逐步化解,当前的低估值现象有望继续修复,并带来较好的相对收益。并指出未来可重点关注以下国企投资主线:1)在核心技术领域具备较强竞争力的国企引领者;2)估值不高,但具备改革和资本运作预期的国企;3)受益国家战略的主题机会等;4)现金流充裕,潜在分红和回购能力强,股息率较高的优质国企。

图表2:国企在2010年以后相对表现一般,背后原因之一可能在于中国经济结构转型和新老经济分化

资料来源:Wind,中金公司研究部

图表3:央企/地方国企/非国企PE估值对比

资料来源:Wind,中金公司研究部

图表4:央企/地方国企/非国企PB估值对比

资料来源:Wind,中金公司研究部

“中特估”概念下的基金投资

随着央国企估值问题的关注度日益提升,相关概念的投资需求也居于高位。我们基于基金的持仓信息,分别在被动指数与主动股票型基金中筛选出了一批“中特估”概念的产品,以供投资者参考。

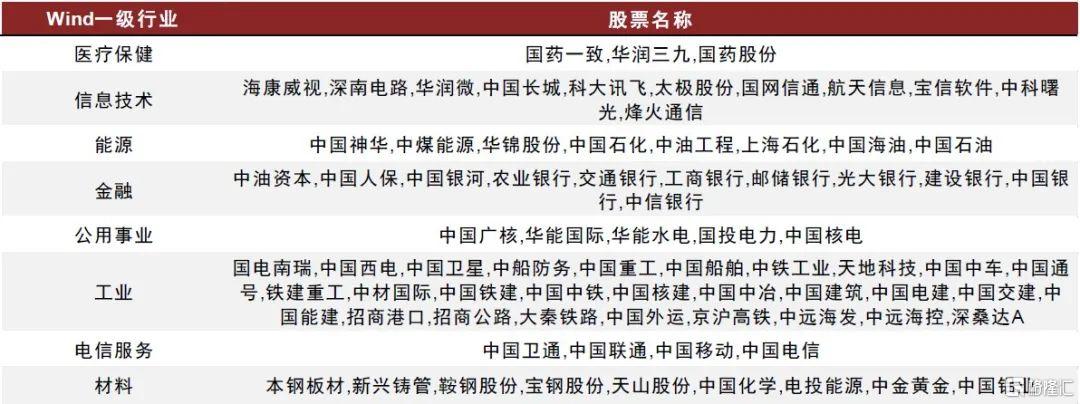

对于“中特估”概念的股票池,我们选用Wind中特估概念指数(8841681.WI)的成分股。该指数围绕中国特色背景下的估值体系建设,从市场认可、行业地位、盈利能力、税收贡献、股东回报以及社会责任等维度,对央企进行综合评分,选取评分居前的企业作为代表性样本。该指数共有79只成分股,从成分股的行业分布来看,工业、金融和信息技术行业的个股数量最多。

图表5:Wind中特估指数成分股行业分布

资料来源:Wind,中金公司研究部

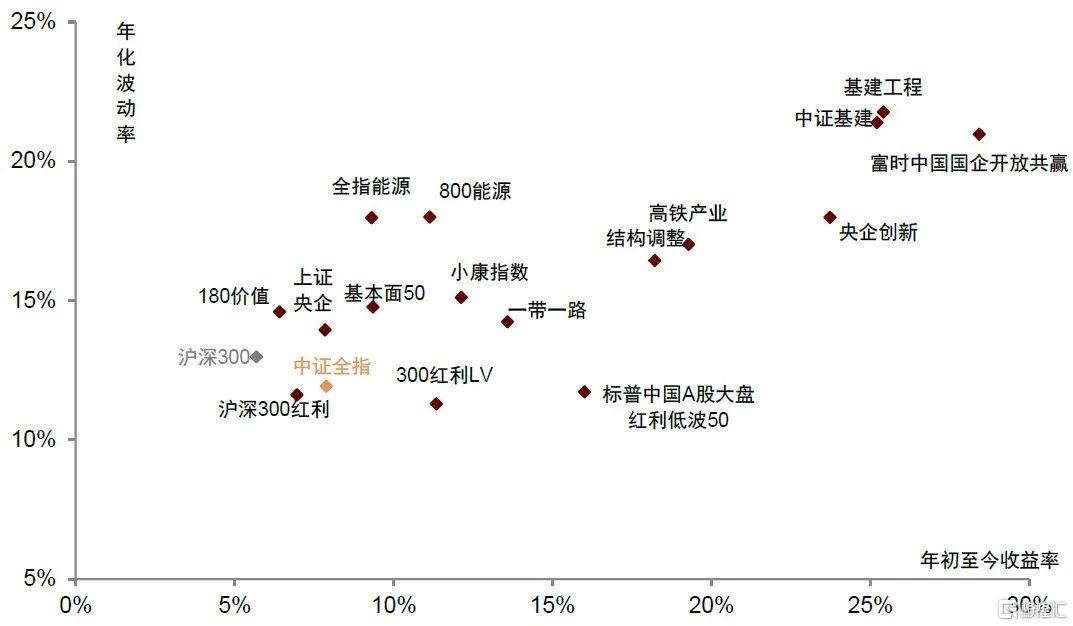

相关被动指数产品丰富度高。截至2022年末,投资“中特估”概念股占比超过30%的被动指数产品共有29只,共追踪16只指数。在这些产品中,跟踪富时中国国企开放共赢和央企创新指数的产品中的“中特估”股票占比最高,都在60%以上。除了这些直接聚焦于央企国企的主题指数外,还有一些关注其他细分领域的产品和SmartBeta产品有着较高的“中特估”概念浓度。其中,对于行业主题指数产品,一些基建和能源主题的相关产品有着较高的“中特估”持仓,包括跟踪高铁产业、基建工程和中证基建指数的产品;对于SmartBeta产品,一些聚焦红利、低波动、基本面和价值的相关产品中的“中特估”概念股票占比也较高,包括跟踪标普中国A股大盘红利低波50、300红利LV和基本面50等指数的产品。从产品类型上来看,ETF为这些产品的主要形式。

相关指数收益整体领先市场。今年以来,伴随着“中特估”概念热度的提升,相关股票的估值逐渐得到修复,相关基金产品也升幅领先。上述“中特估”股票成分较高的16只指数今年以来业绩均高于沪深300指数,其中13只指数的收益高于中证全指指数。在这些指数中,“中特估”成分股占比最高的富时中国国企开放共赢和央企创新指数升幅居前,基建主题的基建工程和中证基建指数也有着较高升幅。同时,标普中国A股大盘红利低波50指数不但升幅较高,同时也有着较低的波动率,收益风险比相对突出。

图表6:中特估股票持仓占比超过30%的被动指数产品

资料来源:Wind,中金公司研究部,注:规模数据截至2022.12.31

图表7:“中特估”占比较高指数今年以来表现

资料来源:Wind,中金公司研究部,注:数据区间2023.01.01-2023.04.14

主动股票型基金须关注持仓的调整。截至2022年末,投资“中特估”概念股占比超过40%的主动股票型产品仅有1只,超过30%的产品有6只,超过25%的产品有13只。这些产品中,大成产业升级、金信智能中国2025和中海优势精选的“中特估”股票持仓最高。同时需要关注的是,伴随着主动型基金经理对市场的观点变化,相关产品的持仓可能也面临较大调整。部分2022年末持“中特估”股票占比领先的基金中,2022Q2的中特估股票持仓占比并不高,如大成产业升级、银河智联主题A和诺安行业轮动基金的相关持仓占比仅在10%以下。

图表8:中特估股票持仓占比超过25%的主动股票基金

资料来源:Wind,中金公司研究部,注:规模数据截至2022.12.31

多数主动产品业绩优于同类。与被动产品相近,今年以来“中特估”含量较高的主动股票产品也升幅靠前。统计2022年末“中特估”概念股票占比超过25%的基金的今年以来表现,13只产品中有11只产品相对同类产品具有超额收益(若以偏股基金指数收益代指同类产品表现)。其中四只产品今年以来的升幅超过10%,包括银河智联主题A、诺安行业轮动、景顺长城能源基建A和工银创新动力。

图表9:“中特估”占比较高的主动股票基金今年以来表现

资料来源:Wind,中金公司研究部,注:数据区间2023.01.01-2023.04.14

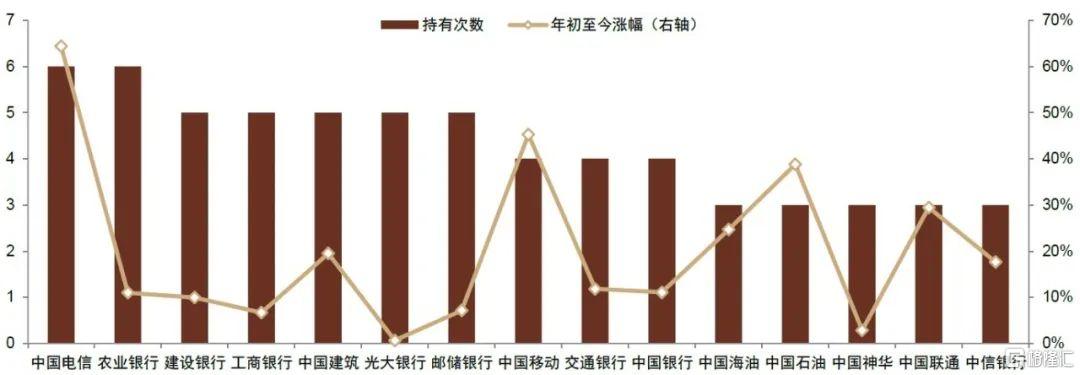

统计上述“中特估”高持仓的主动股票型基金产品的持股,发现这些产品偏好持有电信、金融和能源行业的个股。其中,中国电信、农业银行在这些产品中被最多持有。在这些个股中,包括中国电信、中国移动和中国联通在内的三家电信行业个股升幅较高,同时包括中国石油、中国海油在内的能源行业个股升幅居前。

图表10:“中特估”高持仓的主动股票型基金产品中持有次数较多的个股

资料来源:Wind,中金公司研究部,注:数据截至2022.12.31

注:本文摘自中金公司2023年4月21日已经发布的《资管月报(2023-04):哪些基金重仓“中特估”?》

报吿分析师:朱垠光,SAC 执业证书编号:S0080121070455;黄凯松,SAC 执业证书编号:S0080521070010;胡骥聪,SAC 执业证书编号:S0080521010007