本文來自格隆匯專欄:國泰君安證券研究,作者: 廖靜池配置團隊

導讀

本週市場穩紮穩打,多數板塊集體上攻。展望後市,下週市場將有望向上嘗試突破“低氣壓帶”。行業板塊中,此前表現相對較弱的銀行、保險或是下週關注的焦點,而券商板塊將是下週能否上攻的“信號彈”;寬基指數中,上證50將是觀察重點。配置方面,建議中線倉繼續原倉持有;行業配置方面,對於升幅較大的TMT板塊切勿輕易追升,超配部分可控制倉位,適當將注意力轉移至出現左側佈局機會的醫藥板塊。

摘要

▶ 本週(2023-04-03至2023-04-07)行情概況:

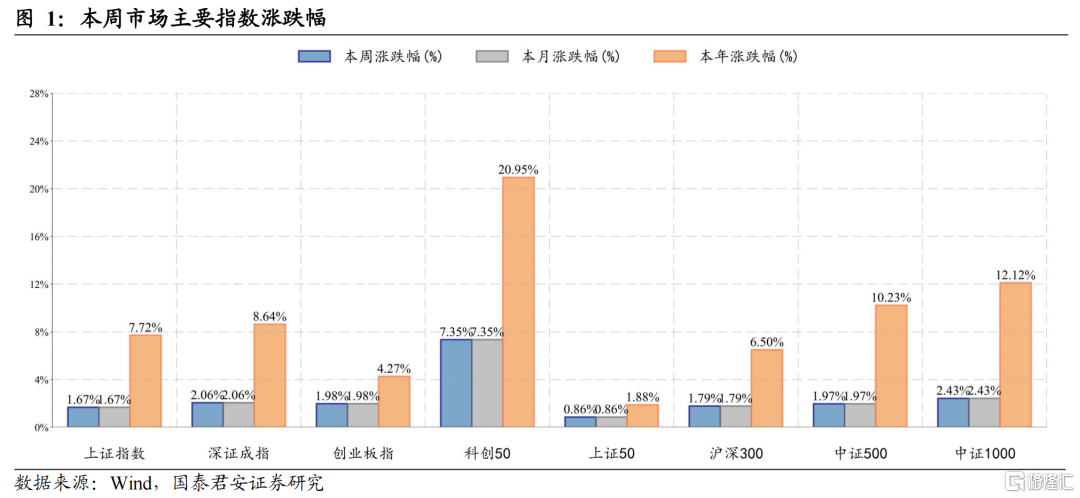

(1)主要指數:科創50領升全場,中證500創反彈新高。其中,科創50上升7.35%;中證500上升1.97%,創2022年8月以來反彈新高。中證1000、深證成指、創業板指、滬深300、上證指數、上證50分別上升2.43%、2.06%、1.98%、1.79%、1.67%、0.86%。

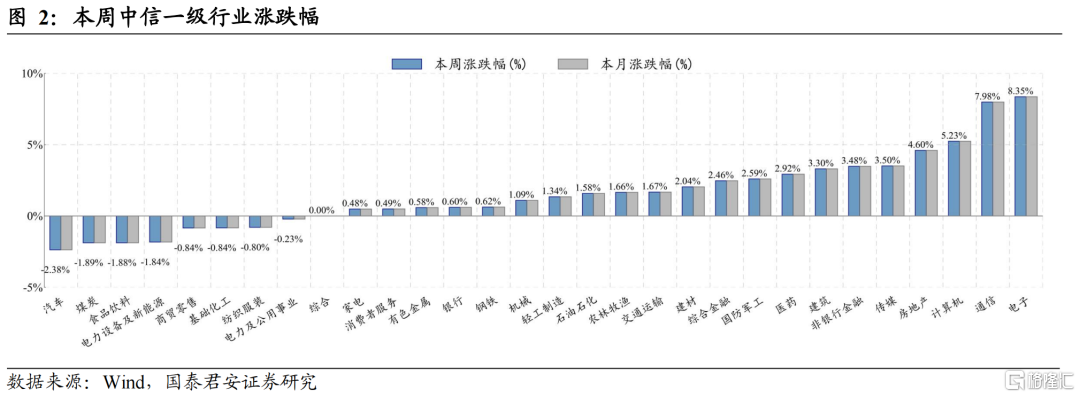

(2)板塊觀察:電子通信強勢上升,地產非銀表現不俗。本週多數行業上升,電子升幅最高,達到8.35%,通信上升近8%,地產、非銀等也表現不俗;僅8個行業小幅下跌,其中汽車下跌-2.38%。

(3)市場情緒:成交金額略有上升,IC合約貼水收盤。本週滬深兩市日均成交額1.21萬億元,環比上週上升19.8%。截至週五,IF、IH和IC主力合約基差分別升水率0.12%、0.15%,貼水率0.12%。

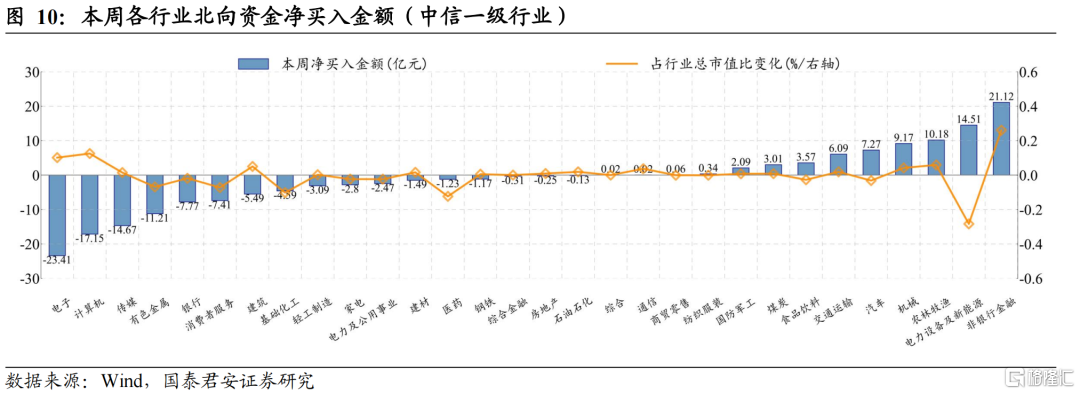

(4)資金流向:兩融餘額持續增加,北向周內小幅流出。最新餘額數據(04月06日週四)為1.63萬億元,較上週(1.61萬億)小幅增加;融資買入佔比為9.32%。本週北向資金淨流出-31億元:電子、計算機、傳媒、有色金屬、銀行分別淨流出-23.41、-17.15、-14.67、-11.21、-7.77億元;非銀行金融、電力設備及新能源、農林牧漁、機械、汽車分別淨流入21.12、14.51、10.18、9.17、7.27億元。

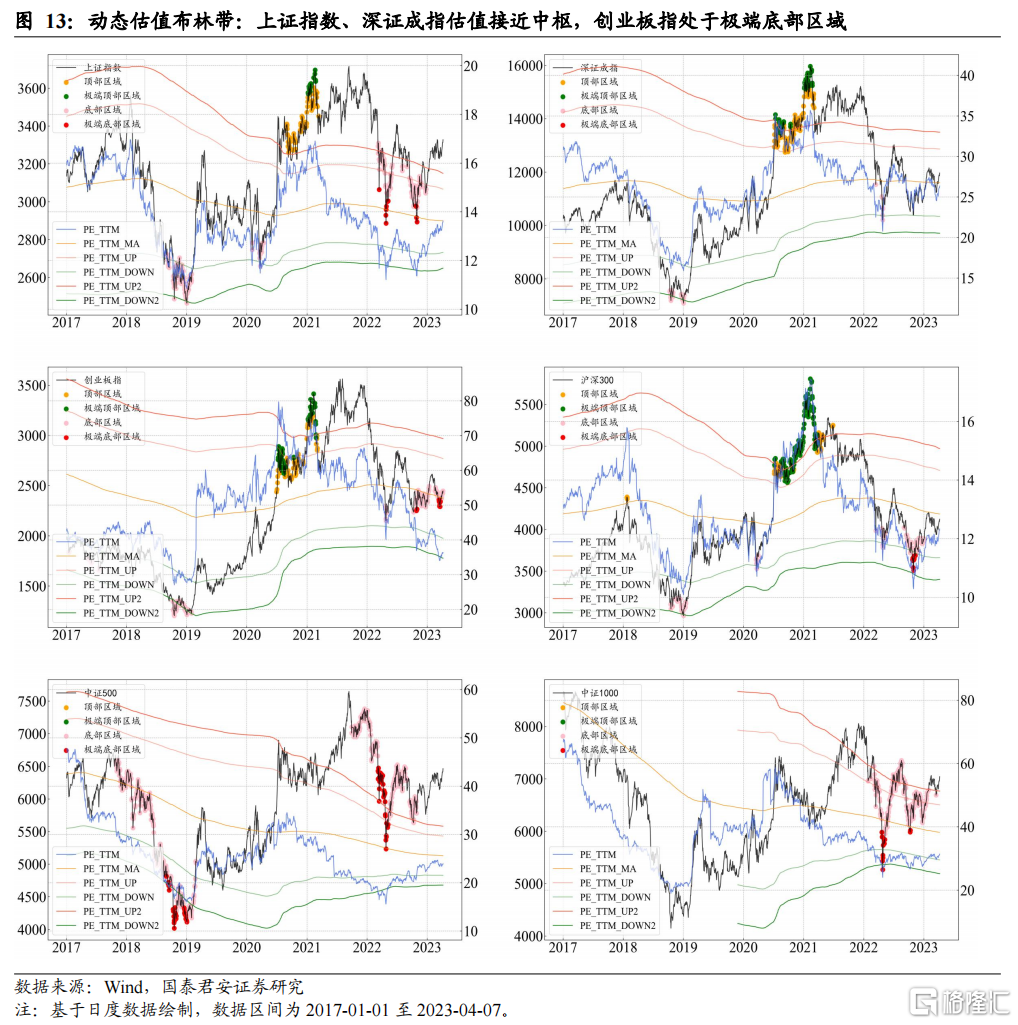

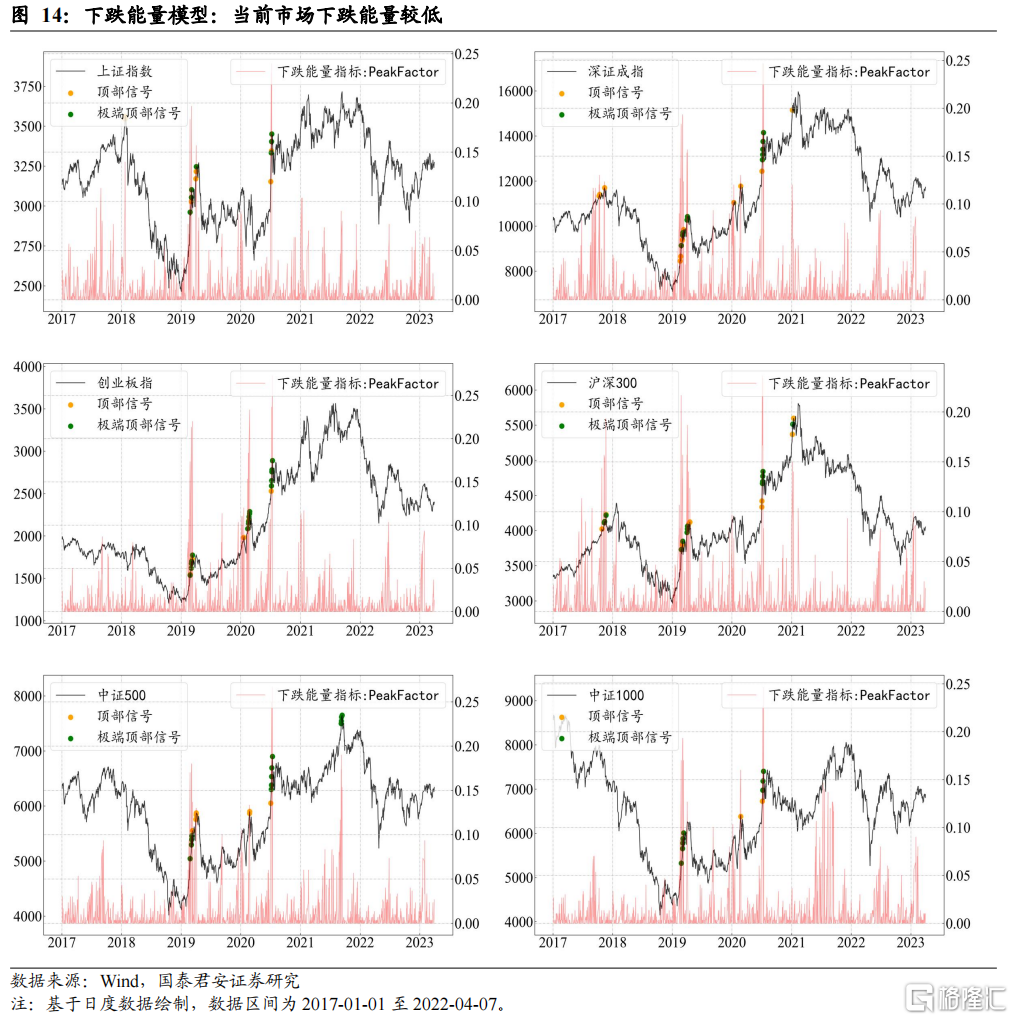

(5)量化“黑科技”模型:上證指數、深證成指估值接近中樞,創業板指處於極端底部區域。當前市場下跌能量維持低位。

▶ 本週行情歸因:(1)AI概念催動的TMT行情持續演繹。(2)住房消費呈現回暖跡象。(3)A股公司陸續披露一季度業績。

▶ 下週行情展望:本週市場穩紮穩打,TMT板塊繼續強勢上升,前期相對低迷的板塊也表現不俗。展望後市,隨着多數板塊的集體上攻,下週市場將有望向上嘗試突破“低氣壓帶”,而下一週也將是檢驗本輪反彈能否走強的“試金石”。行業板塊中,此前表現相對較弱的銀行、保險或是下週關注的焦點,而券商板塊將是下週能否上攻的“信號彈”;寬基指數中,上證50將是觀察重點。配置方面,建議中線倉繼續原倉持有,等待市場選擇方向。行業配置方面,對於近期升幅較大的TMT板塊,建議切勿輕易追升,超配部分可以考慮控制倉位,適當將注意力轉移至出現左側佈局機會的醫藥板塊,擇機逢低配置。

▶ 風險提示:俄烏局勢發展超預期;宏觀政策趨松不及預期;量化模型基於歷史數據構建,而歷史規律存在失效風險。

01 本週行情概況

1.1 主要指數:科創50領升全場,中證500創反彈新高

本週(2023-04-03至2023-04-07)市場穩紮穩打,主要寬基指數均錄得正收益。其中,科創50領升全場,升幅達到7.35%;中證500上升1.97%,創2022年8月以來反彈新高。中證1000、深證成指、創業板指、滬深300、上證指數、上證50分別上升2.43%、2.06%、1.98%、1.79%、1.67%、0.86%。

1.2板塊觀察:電子通信強勢上升,地產非銀表現不俗

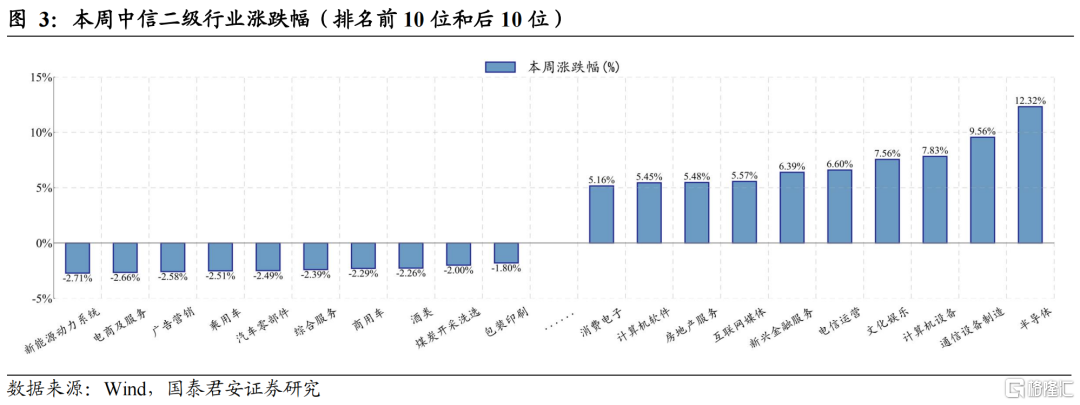

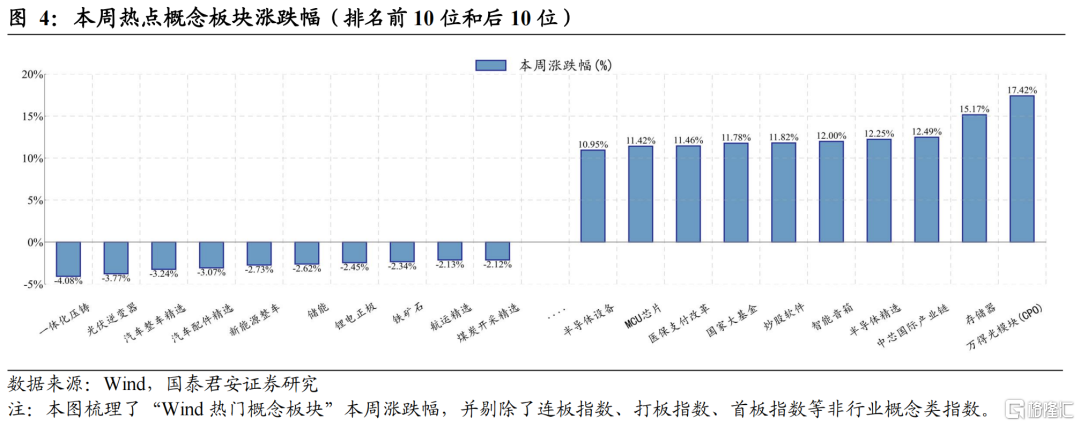

本週多數行業上升,TMT板塊(通信、計算機、傳媒、電子)繼續強勢,其中電子升幅最高,達到8.35%,通信上升近8%,地產、非銀等也表現不俗;僅8個行業小幅下跌,其中汽車下跌-2.38%。在二級行業中,半導體、通信設備製造升幅居前,而新能源動力系統則下跌-2.71%。從概念板塊來看,光模塊表現仍然亮眼,上升17.42%,存儲器亦上升超15%。

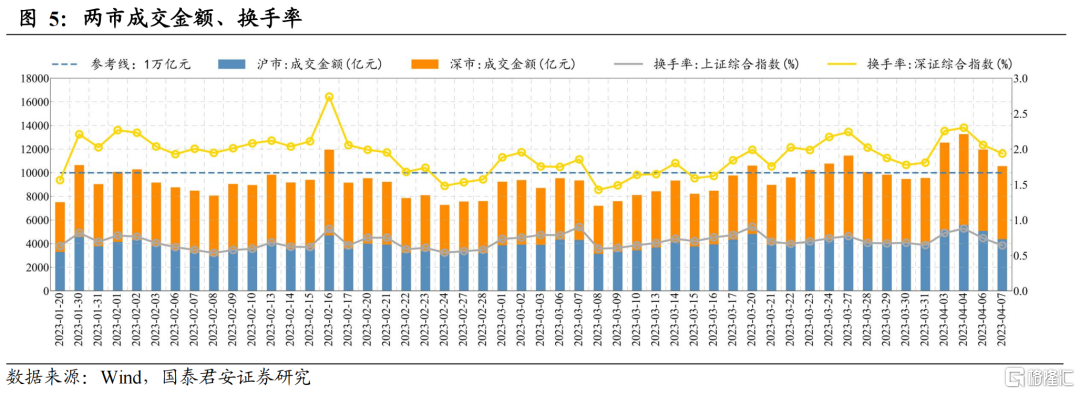

1.3 市場情緒:成交金額略有上升,IC合約貼水收盤

本週滬深兩市日均成交額1.21萬億元,環比上週上升19.8%。截至週五,IF、IH和IC主力合約基差分別為4.92點(升水率0.12%)、4.14點(升水率0.15%)和-7.47點(貼水率0.12%)。

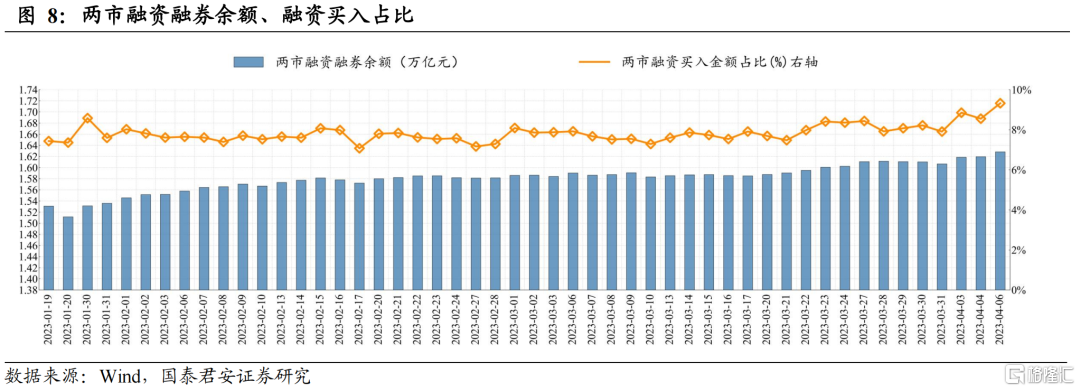

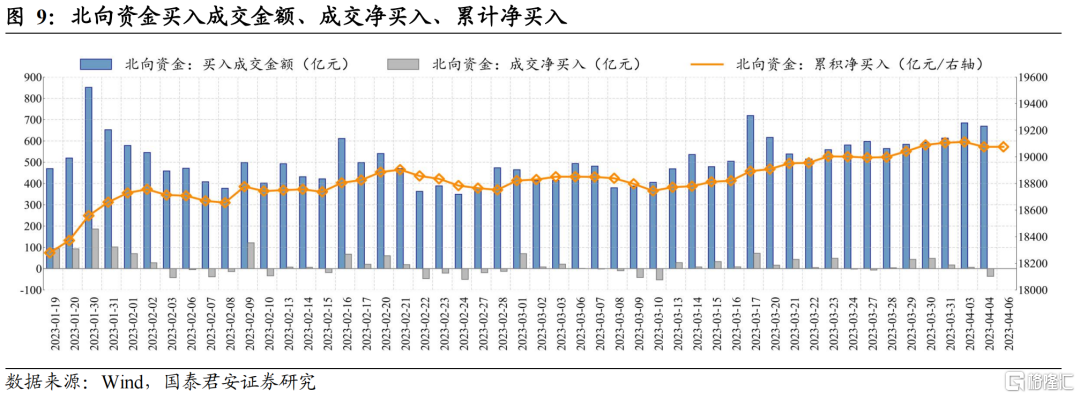

1.4資金流向:兩融餘額持續增加,北向周內小幅流出

最新餘額數據(04月06日週四)為1.63萬億元,較上週(1.61萬億)小幅增加;融資買入佔比為9.32%。本週北向資金淨流出-31億元:電子、計算機、傳媒、有色金屬、銀行分別淨流出-23.41、-17.15、-14.67、-11.21、-7.77億元;非銀行金融、電力設備及新能源、農林牧漁、機械、汽車分別淨流入21.12、14.51、10.18、9.17、7.27億元。

1.5量化“黑科技”:上證指數、深證成指估值接近中樞

動態估值布林帶模型顯示,上證指數、深證成指估值接近中樞,創業板指仍處於極端底部區域。當前(2023-04-07)上證指數PE-TTM為13.62, 處於45.3%分位數;深證成指PE-TTM為26.36, 處於52.86%分位數;創業板指PE-TTM為36.36, 處於17.7%分位數;滬深300PE-TTM為12.33, 處於30.46%分位數;中證500PE-TTM為23.95, 處於26.04%分位數;中證1000PE-TTM為31.38, 處於25.54%分位數。

當前市場下跌能量繼續維持低位,未觸發下跌信號。

02本週行情歸因

整體來看,本週影響市場的主要事件信息有如下幾點:

(1)AI概念催動的TMT行情持續演繹。消息面上,多家科技巨頭宣佈繼續加碼佈局AI領域。4月7日,阿里雲宣佈自研大模型“通義千問”開始邀請用户測試體驗。現階段該模型主要定向邀請企業用户進行體驗測試,用户可通過官網申請,符合條件的用户可參與體驗。據報道,為系統梳理MLOps(人工智能研發運營體系)工具鏈組成部分,有力輔助應用方技術選型,持續推動產業高質量發展,中國信息通信研究院現已啟動《MLOps工具圖譜》編制工作,旨在形成創新性技術及關鍵產品研發能力,促進在網計算產業生態健康發展。此外,國新辦就第六屆數字中國建設峯會有關情況舉行發佈會,科技部在積極推動算力網的建設,希望通過新技術的研發和應用,打造超算、智算的算力底座。AI概念持續火熱,受AI概念催動的TMT行情持續演繹,當前呈現出國內、國外共振,政策、產業共振的狀態。

(2)住房消費呈現回暖跡象。國家税務總局局長王軍4月6日在新聞發佈會上介紹,住房消費呈現回暖跡象,房地產業1-2月份銷售收入由負轉正,同比增長2.3%,較去年全年加快19.5個百分點;3月份增速進一步提升,同比增長17.9%。中指研究院統計數據顯示,今年1月份至3月份,百強房企銷售額同比增長8.2%,其中3月份銷售額環比上升36.7%,同比上升24.6%,呈雙增長態勢。4月7日房地產板塊表現火熱。

(3)A股公司陸續披露一季度業績。截止4月6日,共有71家公司披露2023年第一季度業績預吿,其中57家業績預喜,佔比達八成。具體來看,有27家業績預增,12家預計續盈,15家略增,3家扭虧。此外,還有4家預減,9家略減,1家續虧。從行業分佈來看,業績預喜的公司多集中在電力設備、醫藥生物、機械設備、汽車、電子等行業。整體來看,得益於國內宏觀經濟穩步復甦,大多企業盈利呈現增長態勢,各類優惠、扶持政策的落地也為企業發展提供支持。伴隨着4月上市公司年報和一季報的密集披露,盈利預期改善、業績持續向好的企業將有望走強。

03下週行情展望

在上一期週報《市場進入“低氣壓帶”,保持耐心“兩手準備”》中,我們指出:由於市場當前運行節奏並不明確,從盤面上看直接上攻和“二次探底”的可能性同時存在,因此我們並不建議主觀預測升跌,反而建議在操作上做好“兩手準備”。如果主要寬基指數就地直接上攻,則需要觀察上行的速度和斜率,緊盯總量方面政策,進而評估市場是否有可能挑戰前期高點;反之,如果市場就地開啟“二次探底”,主要寬基指數(尤其是上證50、滬深300)跌破3月下旬低點,則我們認為大盤自1月30日以來的調整仍在延續當中,而這種情況下相對充分的調整則會帶來一定增配機會,此時建議逢低配置。

本週市場穩紮穩打,TMT板塊(通信、計算機、傳媒、電子)在技術指標已經略有背離的情況下繼續強勢上升,收盤均錄得8%以上週度升幅;與此同時,前期相對低迷的地產、非銀、農牧、軍工、醫藥等板塊也表現不俗,紛紛錄得3%至4%周度升幅;在中信一級行業中,僅有8個行業出現小幅下跌。在強勢板塊拒絕調整、前期弱勢板塊補升的作用下,中證500指數摸高至接近6500點,創2022年8月以來的反彈新高;滬深300指數本週上升1.79%,摸高至4130點一線,已經收復了前期下跌(1月30日至3月21日)約60%的跌幅,在上證50升幅略小的情況下起到了穩定大盤的作用。整體上看,市場在前期遭遇“低氣壓帶”、一度進退維谷之後,終於在本週邁出向上進攻的第一步。

在TMT板塊頂着指標背離發起的超強攻勢中,有三點現象需要重視:其一,傳媒、遊戲、AIGC等板塊在本週二、四均出現衝高回落後大跌的情況;其二,TMT板塊在週中調整後在週五大幅反攻,但是交易量均低於本週上半周;其三,在週五反攻當中,前期絕對龍頭崑崙萬維、三六零脱離大部隊節奏,出現不同程度下跌。上述跡象表明,雖然本輪TMT板塊反彈是在2015年6月至2021年10月長期下跌後,形成的大級別反彈趨勢,但是就短期而言,板塊的籌碼已經有所鬆動,當前位置波動幅度明顯加大,需要警惕回調風險。

展望後市,隨着多數板塊的集體上攻,下週市場將有望向上嘗試突破“低氣壓帶”。由於在前期下跌中(1月30日至3月21日),上證50、滬深300等主要寬基指數共計下跌約7周時間,而此後反彈已經持續接近3周,因此下一週(反彈第4周,也是前期下跌時間的50%至60%)將是檢驗本輪反彈能否走強的“試金石”。在行業板塊中,此前表現相對較弱的銀行、保險板塊或是下週關注的焦點,而技術形態上“引而未發”的券商板塊將是下週能否上攻的“信號彈”;而在寬基指數中,前期升幅相對較少的上證50指數也將是觀察重點。我們對於當前市場走勢仍然不預設觀點,而將通過對上述重要指數和行業的觀察,來推定市場未來運行軌跡。

配置方面,考慮到近期中線偏多但尚未突破的走勢,我們建議中線倉繼續原倉持有,等待市場選擇方向。行業配置方面,對於近期升幅較大的TMT板塊,建議切勿輕易追升,對於標配部分可以以長線視角繼續持有,而對於超配部分可以考慮控制倉位,適當將注意力轉移至已經出現左側佈局機會的醫藥板塊,擇機逢低配置。

風險提示

俄烏局勢發展超預期;宏觀政策趨松不及預期;量化模型基於歷史數據構建,而歷史規律存在失效風險。

注:本文摘自國泰君安證券研究所量化配置研究團隊發佈的報吿,本團隊負責人廖靜池具備證券投資諮詢(分析師)執業資格,資格證書編號為S0880522090003。

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content