本文来自格隆汇专栏:国泰君安证券研究,作者: 廖静池配置团队

导读

本周市场稳扎稳打,多数板块集体上攻。展望后市,下周市场将有望向上尝试突破“低气压带”。行业板块中,此前表现相对较弱的银行、保险或是下周关注的焦点,而券商板块将是下周能否上攻的“信号弹”;宽基指数中,上证50将是观察重点。配置方面,建议中线仓继续原仓持有;行业配置方面,对于升幅较大的TMT板块切勿轻易追升,超配部分可控制仓位,适当将注意力转移至出现左侧布局机会的医药板块。

摘要

▶ 本周(2023-04-03至2023-04-07)行情概况:

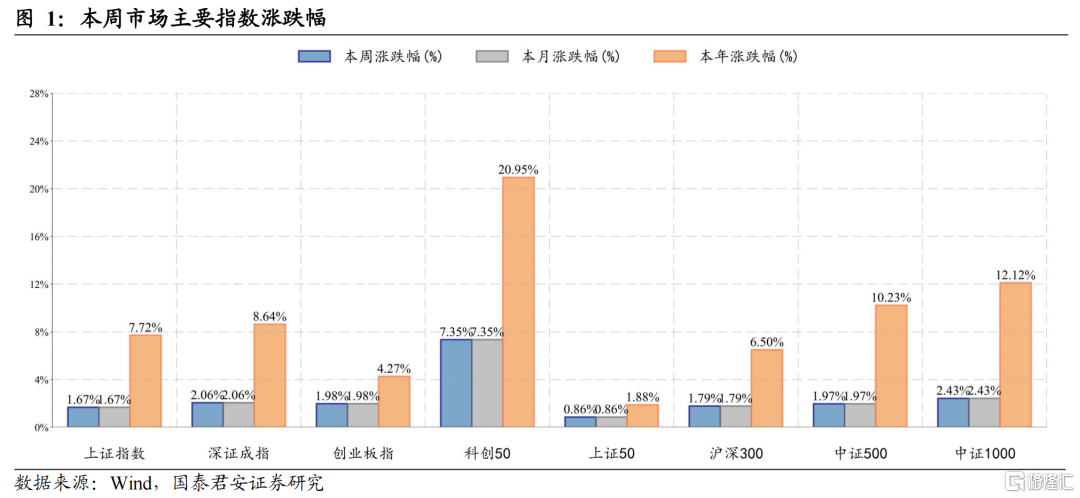

(1)主要指数:科创50领升全场,中证500创反弹新高。其中,科创50上升7.35%;中证500上升1.97%,创2022年8月以来反弹新高。中证1000、深证成指、创业板指、沪深300、上证指数、上证50分别上升2.43%、2.06%、1.98%、1.79%、1.67%、0.86%。

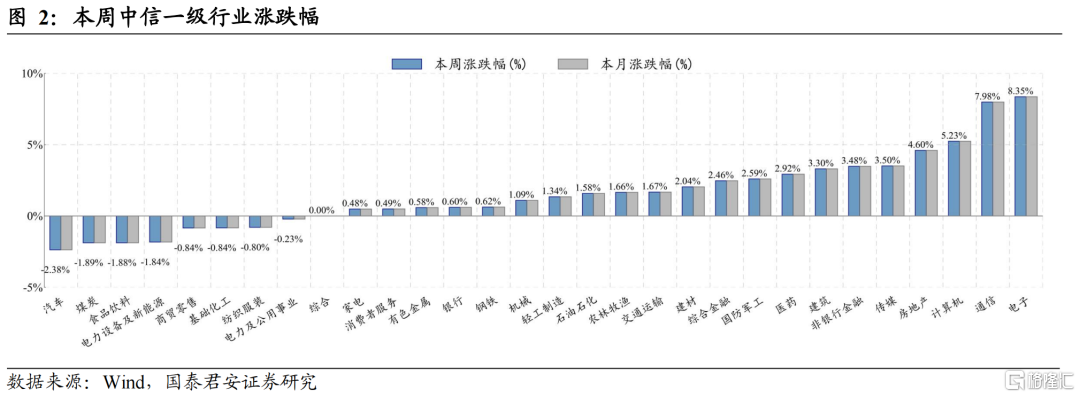

(2)板块观察:电子通信强势上升,地产非银表现不俗。本周多数行业上升,电子升幅最高,达到8.35%,通信上升近8%,地产、非银等也表现不俗;仅8个行业小幅下跌,其中汽车下跌-2.38%。

(3)市场情绪:成交金额略有上升,IC合约贴水收盘。本周沪深两市日均成交额1.21万亿元,环比上周上升19.8%。截至周五,IF、IH和IC主力合约基差分别升水率0.12%、0.15%,贴水率0.12%。

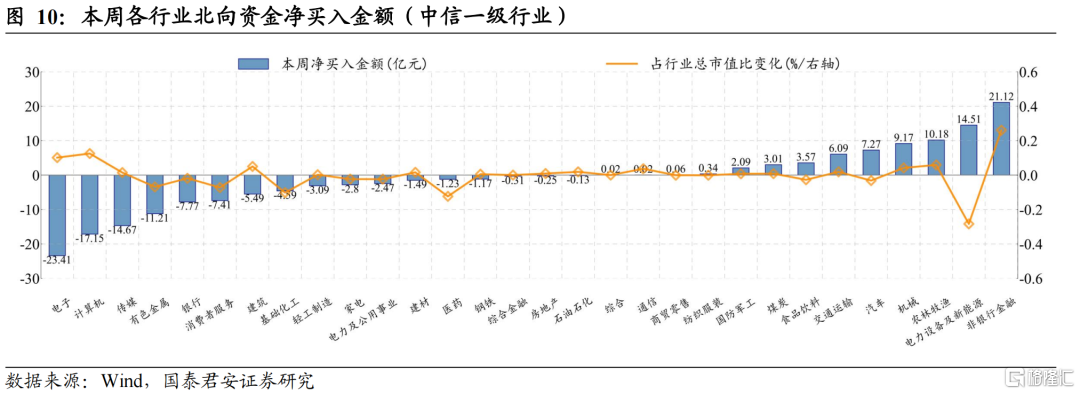

(4)资金流向:两融余额持续增加,北向周内小幅流出。最新余额数据(04月06日周四)为1.63万亿元,较上周(1.61万亿)小幅增加;融资买入占比为9.32%。本周北向资金净流出-31亿元:电子、计算机、传媒、有色金属、银行分别净流出-23.41、-17.15、-14.67、-11.21、-7.77亿元;非银行金融、电力设备及新能源、农林牧渔、机械、汽车分别净流入21.12、14.51、10.18、9.17、7.27亿元。

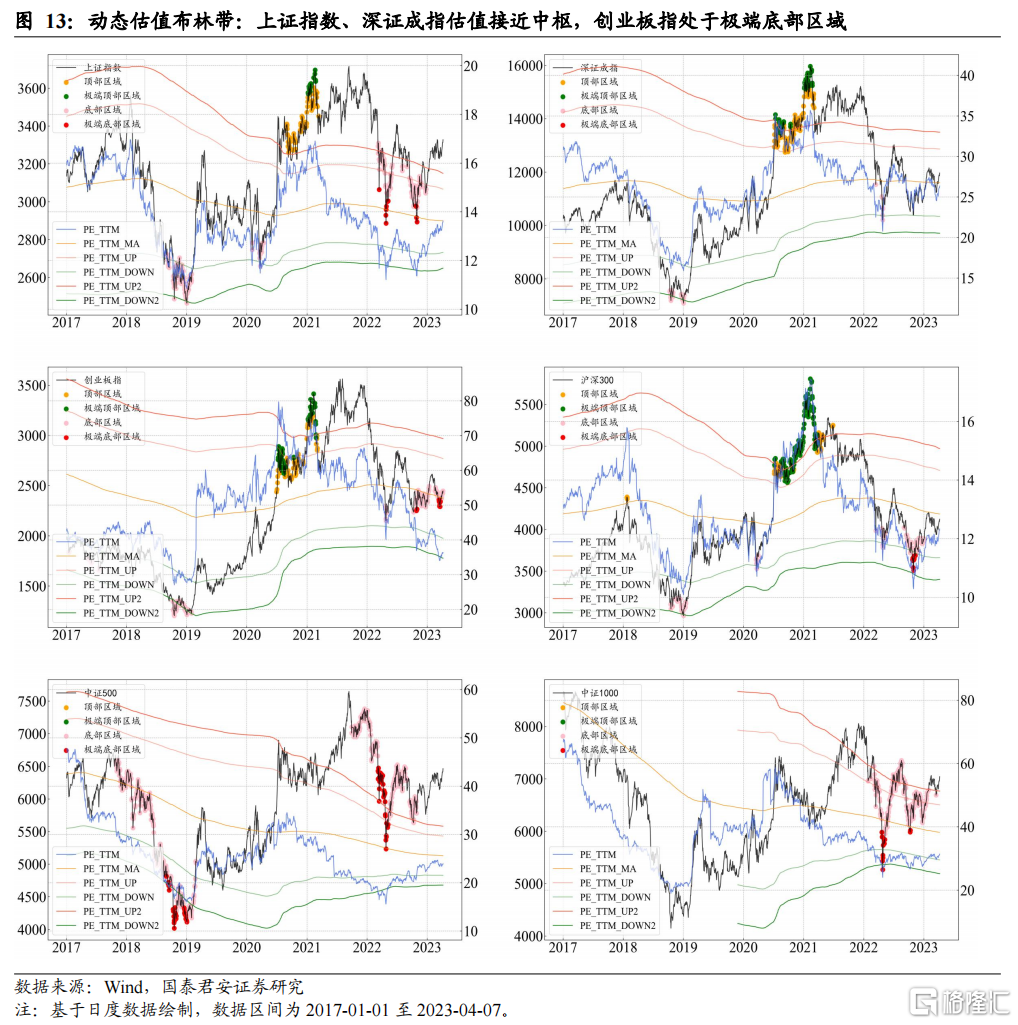

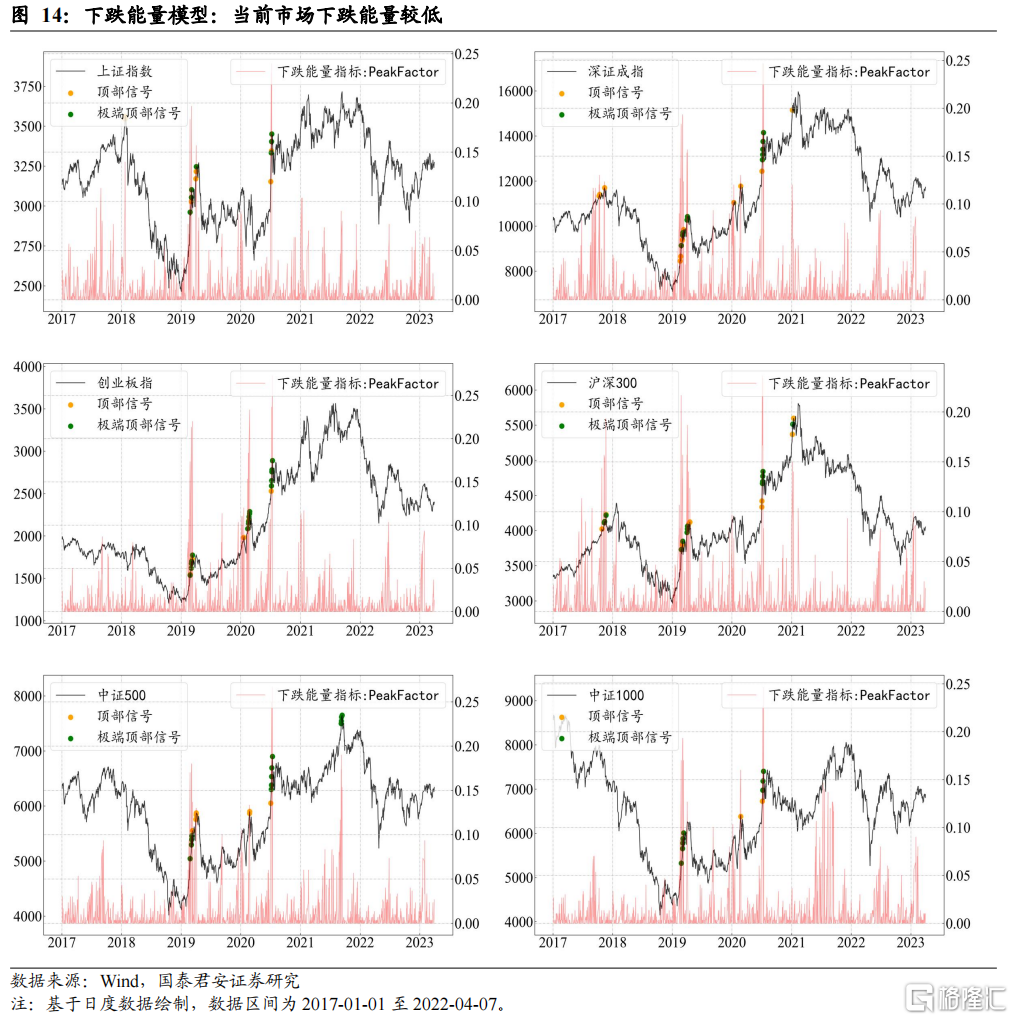

(5)量化“黑科技”模型:上证指数、深证成指估值接近中枢,创业板指处于极端底部区域。当前市场下跌能量维持低位。

▶ 本周行情归因:(1)AI概念催动的TMT行情持续演绎。(2)住房消费呈现回暖迹象。(3)A股公司陆续披露一季度业绩。

▶ 下周行情展望:本周市场稳扎稳打,TMT板块继续强势上升,前期相对低迷的板块也表现不俗。展望后市,随着多数板块的集体上攻,下周市场将有望向上尝试突破“低气压带”,而下一周也将是检验本轮反弹能否走强的“试金石”。行业板块中,此前表现相对较弱的银行、保险或是下周关注的焦点,而券商板块将是下周能否上攻的“信号弹”;宽基指数中,上证50将是观察重点。配置方面,建议中线仓继续原仓持有,等待市场选择方向。行业配置方面,对于近期升幅较大的TMT板块,建议切勿轻易追升,超配部分可以考虑控制仓位,适当将注意力转移至出现左侧布局机会的医药板块,择机逢低配置。

▶ 风险提示:俄乌局势发展超预期;宏观政策趋松不及预期;量化模型基于历史数据构建,而历史规律存在失效风险。

01 本周行情概况

1.1 主要指数:科创50领升全场,中证500创反弹新高

本周(2023-04-03至2023-04-07)市场稳扎稳打,主要宽基指数均录得正收益。其中,科创50领升全场,升幅达到7.35%;中证500上升1.97%,创2022年8月以来反弹新高。中证1000、深证成指、创业板指、沪深300、上证指数、上证50分别上升2.43%、2.06%、1.98%、1.79%、1.67%、0.86%。

1.2板块观察:电子通信强势上升,地产非银表现不俗

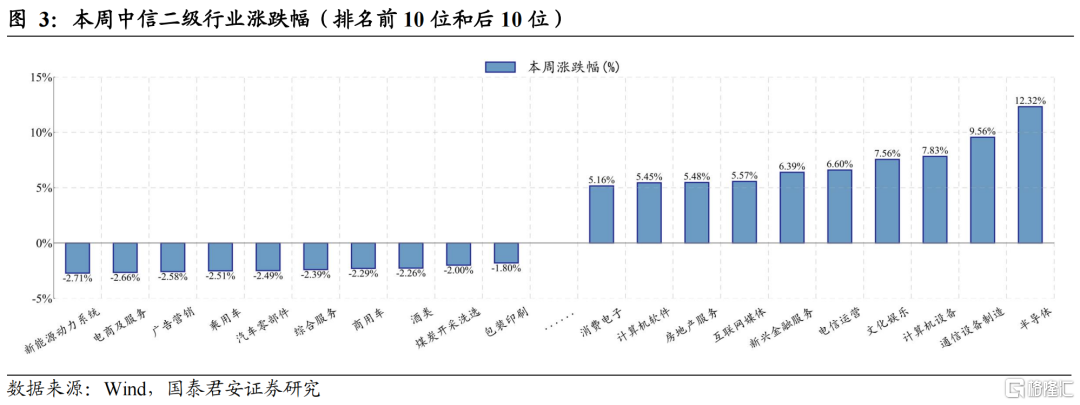

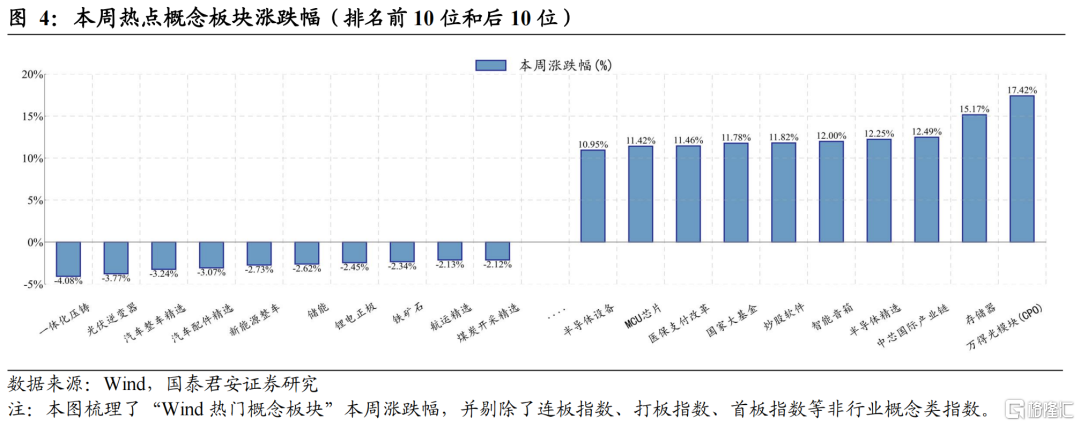

本周多数行业上升,TMT板块(通信、计算机、传媒、电子)继续强势,其中电子升幅最高,达到8.35%,通信上升近8%,地产、非银等也表现不俗;仅8个行业小幅下跌,其中汽车下跌-2.38%。在二级行业中,半导体、通信设备制造升幅居前,而新能源动力系统则下跌-2.71%。从概念板块来看,光模块表现仍然亮眼,上升17.42%,存储器亦上升超15%。

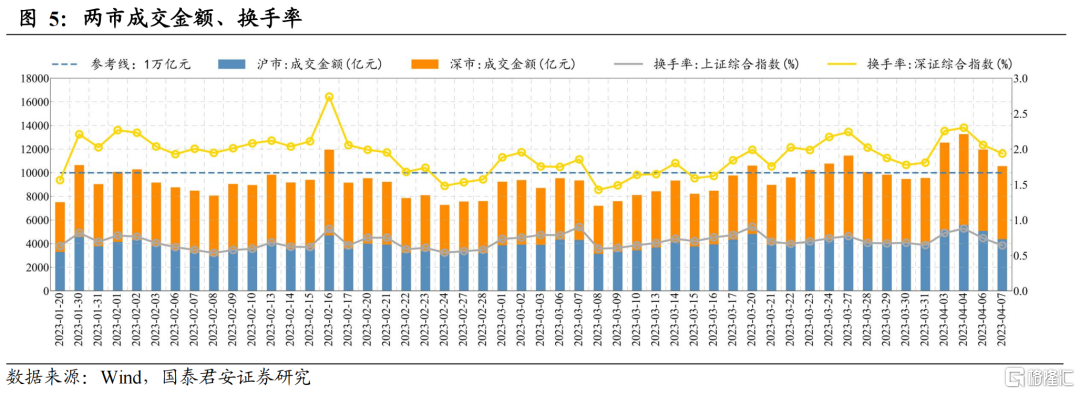

1.3 市场情绪:成交金额略有上升,IC合约贴水收盘

本周沪深两市日均成交额1.21万亿元,环比上周上升19.8%。截至周五,IF、IH和IC主力合约基差分别为4.92点(升水率0.12%)、4.14点(升水率0.15%)和-7.47点(贴水率0.12%)。

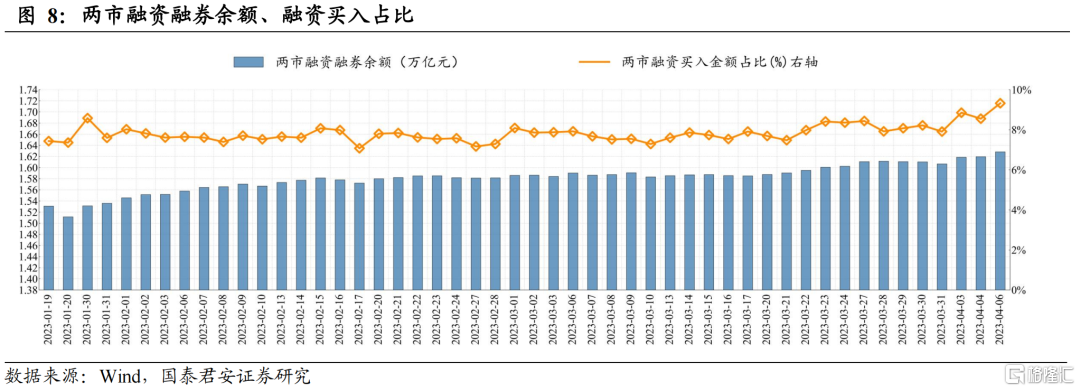

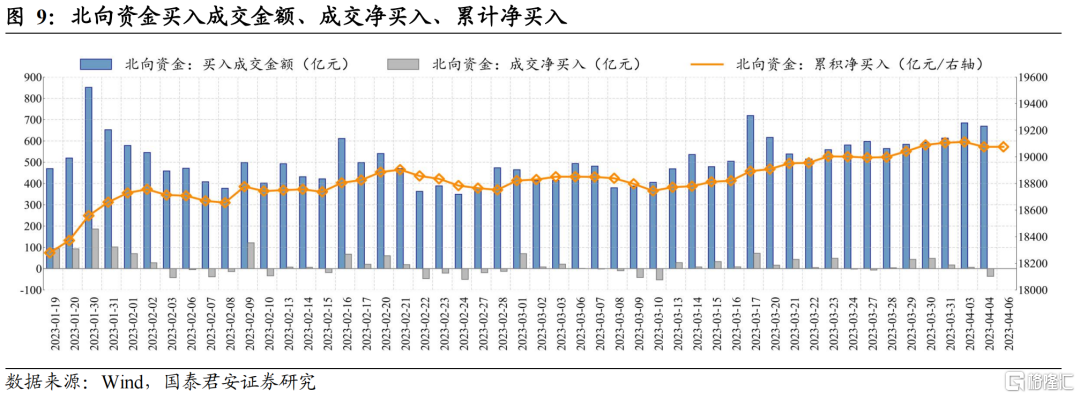

1.4资金流向:两融余额持续增加,北向周内小幅流出

最新余额数据(04月06日周四)为1.63万亿元,较上周(1.61万亿)小幅增加;融资买入占比为9.32%。本周北向资金净流出-31亿元:电子、计算机、传媒、有色金属、银行分别净流出-23.41、-17.15、-14.67、-11.21、-7.77亿元;非银行金融、电力设备及新能源、农林牧渔、机械、汽车分别净流入21.12、14.51、10.18、9.17、7.27亿元。

1.5量化“黑科技”:上证指数、深证成指估值接近中枢

动态估值布林带模型显示,上证指数、深证成指估值接近中枢,创业板指仍处于极端底部区域。当前(2023-04-07)上证指数PE-TTM为13.62, 处于45.3%分位数;深证成指PE-TTM为26.36, 处于52.86%分位数;创业板指PE-TTM为36.36, 处于17.7%分位数;沪深300PE-TTM为12.33, 处于30.46%分位数;中证500PE-TTM为23.95, 处于26.04%分位数;中证1000PE-TTM为31.38, 处于25.54%分位数。

当前市场下跌能量继续维持低位,未触发下跌信号。

02本周行情归因

整体来看,本周影响市场的主要事件信息有如下几点:

(1)AI概念催动的TMT行情持续演绎。消息面上,多家科技巨头宣布继续加码布局AI领域。4月7日,阿里云宣布自研大模型“通义千问”开始邀请用户测试体验。现阶段该模型主要定向邀请企业用户进行体验测试,用户可通过官网申请,符合条件的用户可参与体验。据报道,为系统梳理MLOps(人工智能研发运营体系)工具链组成部分,有力辅助应用方技术选型,持续推动产业高质量发展,中国信息通信研究院现已启动《MLOps工具图谱》编制工作,旨在形成创新性技术及关键产品研发能力,促进在网计算产业生态健康发展。此外,国新办就第六届数字中国建设峰会有关情况举行发布会,科技部在积极推动算力网的建设,希望通过新技术的研发和应用,打造超算、智算的算力底座。AI概念持续火热,受AI概念催动的TMT行情持续演绎,当前呈现出国内、国外共振,政策、产业共振的状态。

(2)住房消费呈现回暖迹象。国家税务总局局长王军4月6日在新闻发布会上介绍,住房消费呈现回暖迹象,房地产业1-2月份销售收入由负转正,同比增长2.3%,较去年全年加快19.5个百分点;3月份增速进一步提升,同比增长17.9%。中指研究院统计数据显示,今年1月份至3月份,百强房企销售额同比增长8.2%,其中3月份销售额环比上升36.7%,同比上升24.6%,呈双增长态势。4月7日房地产板块表现火热。

(3)A股公司陆续披露一季度业绩。截止4月6日,共有71家公司披露2023年第一季度业绩预吿,其中57家业绩预喜,占比达八成。具体来看,有27家业绩预增,12家预计续盈,15家略增,3家扭亏。此外,还有4家预减,9家略减,1家续亏。从行业分布来看,业绩预喜的公司多集中在电力设备、医药生物、机械设备、汽车、电子等行业。整体来看,得益于国内宏观经济稳步复苏,大多企业盈利呈现增长态势,各类优惠、扶持政策的落地也为企业发展提供支持。伴随着4月上市公司年报和一季报的密集披露,盈利预期改善、业绩持续向好的企业将有望走强。

03下周行情展望

在上一期周报《市场进入“低气压带”,保持耐心“两手准备”》中,我们指出:由于市场当前运行节奏并不明确,从盘面上看直接上攻和“二次探底”的可能性同时存在,因此我们并不建议主观预测升跌,反而建议在操作上做好“两手准备”。如果主要宽基指数就地直接上攻,则需要观察上行的速度和斜率,紧盯总量方面政策,进而评估市场是否有可能挑战前期高点;反之,如果市场就地开启“二次探底”,主要宽基指数(尤其是上证50、沪深300)跌破3月下旬低点,则我们认为大盘自1月30日以来的调整仍在延续当中,而这种情况下相对充分的调整则会带来一定增配机会,此时建议逢低配置。

本周市场稳扎稳打,TMT板块(通信、计算机、传媒、电子)在技术指标已经略有背离的情况下继续强势上升,收盘均录得8%以上周度升幅;与此同时,前期相对低迷的地产、非银、农牧、军工、医药等板块也表现不俗,纷纷录得3%至4%周度升幅;在中信一级行业中,仅有8个行业出现小幅下跌。在强势板块拒绝调整、前期弱势板块补升的作用下,中证500指数摸高至接近6500点,创2022年8月以来的反弹新高;沪深300指数本周上升1.79%,摸高至4130点一线,已经收复了前期下跌(1月30日至3月21日)约60%的跌幅,在上证50升幅略小的情况下起到了稳定大盘的作用。整体上看,市场在前期遭遇“低气压带”、一度进退维谷之后,终于在本周迈出向上进攻的第一步。

在TMT板块顶着指标背离发起的超强攻势中,有三点现象需要重视:其一,传媒、游戏、AIGC等板块在本周二、四均出现冲高回落后大跌的情况;其二,TMT板块在周中调整后在周五大幅反攻,但是交易量均低于本周上半周;其三,在周五反攻当中,前期绝对龙头昆仑万维、三六零脱离大部队节奏,出现不同程度下跌。上述迹象表明,虽然本轮TMT板块反弹是在2015年6月至2021年10月长期下跌后,形成的大级别反弹趋势,但是就短期而言,板块的筹码已经有所松动,当前位置波动幅度明显加大,需要警惕回调风险。

展望后市,随着多数板块的集体上攻,下周市场将有望向上尝试突破“低气压带”。由于在前期下跌中(1月30日至3月21日),上证50、沪深300等主要宽基指数共计下跌约7周时间,而此后反弹已经持续接近3周,因此下一周(反弹第4周,也是前期下跌时间的50%至60%)将是检验本轮反弹能否走强的“试金石”。在行业板块中,此前表现相对较弱的银行、保险板块或是下周关注的焦点,而技术形态上“引而未发”的券商板块将是下周能否上攻的“信号弹”;而在宽基指数中,前期升幅相对较少的上证50指数也将是观察重点。我们对于当前市场走势仍然不预设观点,而将通过对上述重要指数和行业的观察,来推定市场未来运行轨迹。

配置方面,考虑到近期中线偏多但尚未突破的走势,我们建议中线仓继续原仓持有,等待市场选择方向。行业配置方面,对于近期升幅较大的TMT板块,建议切勿轻易追升,对于标配部分可以以长线视角继续持有,而对于超配部分可以考虑控制仓位,适当将注意力转移至已经出现左侧布局机会的医药板块,择机逢低配置。

风险提示

俄乌局势发展超预期;宏观政策趋松不及预期;量化模型基于历史数据构建,而历史规律存在失效风险。

注:本文摘自国泰君安证券研究所量化配置研究团队发布的报吿,本团队负责人廖静池具备证券投资咨询(分析师)执业资格,资格证书编号为S0880522090003。

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。