Market News隔夜美股全覆盤(4.5)| 三大股指集體低收!美國JOLTs職位空缺數據自2021年5月以來首次低於1000萬人,表明勞動力市場正在降温,這降低了對美聯儲進一步加息的預期,工業、能源及材料板塊跌幅居前

Market News隔夜美股全覆盤(4.5)| 三大股指集體低收!美國JOLTs職位空缺數據自2021年5月以來首次低於1000萬人,表明勞動力市場正在降温,這降低了對美聯儲進一步加息的預期,工業、能源及材料板塊跌幅居前01 大盤

昨夜美股三大股指集體低收,工業、能源及材料板塊跌幅居前。截至收盤,道指跌 0.59%,納指跌 0.52%,標普跌 0.58%。美國十年國債收益率跌 2.195%,收報3.342%,相較兩年期國債收益率差-49個基點。恐慌指數VIX升 2.43%,布倫特原油收升 0.55%,現貨黃金從22年11月至今持續走高,昨日收升 1.82%,報2020.27美元/盎司。美元指數高位持續回落,收報101.59。

美國JOLTs職位空缺數據自2021年5月以來首次低於1000萬人,表明勞動力市場正在降温,這降低了對美聯儲進一步加息的預期,1月份的數據被下修為1060萬個職位空缺,而不是此前報吿的1080萬個。黃金衝破2020美元/盎司,創去年3月以來新高。美國總統拜登將與其科技顧問舉行會面,討論人工智能對個人用户、社會和國家安全帶來的“風險與機遇”。特朗普接受傳訊被拘捕,對34項指控均做無罪辯護,離開法庭時沒有發表評論。起訴書公開,特朗普面臨34項重罪指控,最高刑期可達136年。

澳洲聯儲暫停加息,但表示很可能需要進一步收緊政策以確保通脹回到目標水平。英國央行批准瑞銀和瑞士信貸在英國的收購交易。當地時間4月4日,芬蘭正式成為北約第31個成員國。俄外交部:北歐地區局勢由此發生根本變化,將採取反制措施。

據調查顯示,歐佩克3月份日產量下降8萬桶,至2916萬桶/日,原因是安哥拉原油產量降至20年低點。巴格達和埃爾比勒簽署最終協議,恢復伊拉克北部石油出口。加拿大央行副行長Beaudry將於7月離職,加拿大央行將很快對副行長職位進行內部招聘。美國和歐盟官員週二在比利時布魯塞爾舉行會議,討論俄烏衝突對能源市場的影響。會後,雙方表示,美國和歐盟將對抗任何破壞全球能源市場穩定的企圖。

02 行業&個股

行業板塊方面,除醫療、房地產分別微升0.02%和0.03%,通訊、公用事業分別收升0.31%和0.51%外,標普其他7大板塊悉數收跌:日常消費、高科技、金融收跌1%以內,原料、能源、半導體和工業分別收跌1.44%、1.81%、1.86%和2.24%。

概念板塊方面,航空ETF跌0.65%,旅行服務板塊跌1.26%,高端酒店萬豪跌0.05%,愛彼迎跌2.47%,挪威郵輪跌0.82%。太陽能板塊跌0.47%。金融科技板塊方面,PayPal收跌0.04%,巴菲特概念股NU升0.66%。網絡安全板塊跌0.59%,SQ收升1.49%。

中概股多數收跌,KWEB跌1.32%。台積電跌 0.72%,傳台積電報價確定凍升,並提出“加量回饋方案”,只要下滿一定數量訂單,就會多送客户成熟製程投片量,等於變相給予折讓。阿里升 2.37%,報道傳2023阿里雲峯會將於4月11日在北京召開,據悉峯會上將正式推出阿里大模型,一位阿里巴巴內部人士稱大模型產品已在內部各個產品線接入並進行內測。拼多多跌 2.19%,經董事會批准,聯合創始人趙佳臻將出任執行董事和聯席CEO,與董事長、聯席CEO陳磊搭檔,共同管理公司業務。京東跌 1.32%。網易升 0.59%,百度跌 0.42%,B站跌 4.54%,理想跌 2.01%,蔚來跌 6.02%,小鵬跌 7.27%,乘聯會預估3月乘聯會新能源乘用車廠商批發銷量60萬輛,環比增長20%,同比增長30%;預計一季度新能源車廠商銷量148萬,同比增長25%。華住跌 0.54%,亞朵跌 7.25%。富途跌 1.03%,瑞幸咖啡跌 7.08%,名創優品升 0.41%。金山雲跌 3.42%,有道跌 10.1%。

大型科技股升跌不一。蘋果收跌 0.32%,將裁撤一小部分公司零售業務崗位,為該公司自去年開始緊縮開支以來首次公開的內部裁員。微軟收跌 0.02%,據巴克萊:微軟New Bing可能迫使谷歌支付更多費用以維持在蘋果生態系統地位。谷歌收升 0.2%,出台成本控制新舉措,未來數年將大力削減員工服務開支。亞馬遜升 1.5%,英偉達跌 1.83%,特斯拉跌 1.12%,乘聯會發布預估銷量數據顯示,3月特斯拉中國批發銷量88,869輛,同比增長35%;特斯拉據悉正尋求在其柏林超級工廠內增加第四個生產班次,以使其周產量從5000輛翻一番至1萬輛,希望達到年產50萬輛汽車的生產速度;從多名產業人士處獲悉,特斯拉正在為其新的低價車型構建一個高達400萬輛的年產能計劃,產能會分佈在全球工廠。Meta升 0.77%。

WBD升2.3%,報道稱華納兄弟探索公司接近就哈利波特系列電視劇敲定協議,該系列的每一季都將根據JK·羅琳七本原著中的一本改編。沃爾瑪跌0.98%,在美國五個電商訂單履行中心的裁員將影響2000多個職位,但受影響的員工可能會在公司其他部門找到新職位。普拉格能源跌4.86%,第一季度Plug 1MW電解槽堆棧平台產量達122MW,創公司及PEM電解槽行業新高,公司有望在第二季度中期將紐約州工廠產量升至100MW/月。百世集團跌7.66%,此前宣佈將於4月4日前後調整ADS和A類股比率為1股ADS:20股A類普通股,效果相當於1:4的反向ADS拆分。

03 每日焦點

1.拜登將與其科技顧問討論人工智能“風險與機遇”

4月4日,美國總統拜登將與其科技顧問舉行會面,討論人工智能對個人用户、社會和國家安全帶來的“風險與機遇”。據美聯社4月4日報道,白宮方面稱,拜登將在會面中討論“權利與安全的保護”、“確保負責任的創新”、“推行適當的保障措施”。拜登還會重申他的立場,即國會需要以立法的方式在人工智能領域保護兒童,限制科技公司對數據的收集。

2.起訴書公開,特朗普面臨34項重罪指控,最高刑期可達136年

4.5 據《紐約郵報》、美國有線電視新聞網報道稱,在特朗普出庭後,曼哈頓大陪審團對特朗普的起訴書也已公開,起訴書指控特朗普犯有34項偽造記錄的重罪。《紐約郵報》報道稱,這些重罪指控意味着特朗普面臨的最高刑期有可能達到136年。英國天空新聞報道稱,根據紐約州法律,上述指控加在一起,最高可判處136年監禁,而如果特朗普在審判過程中被判有罪,刑期幾乎可以肯定會遠低於136年。

3.巴克萊:微軟New Bing可能迫使谷歌支付更多費用以維持在蘋果生態系統地位

4.4 巴克萊分析師Ross Sandler表示,微軟把基於 ChatGPT 技術推出的New Bing引起了谷歌的注意。雖然微軟不太可能在短時間內取代谷歌的主導地位,但這些調整可能會迫使谷歌和微軟為其在蘋果生態的地位付出代價。

巴克萊表示,如果微軟真的就蘋果移動操作系統的默認搜索選項展開談判,“最有可能的情況”是谷歌最終會支付比現在更高的價格。

Sandler表示,“TAC費率每提高5個百分點(相對於TAC區域的iOS搜索總收入),谷歌的營業利潤就會減少3%。”

Sandler估計,谷歌780億美元的營業利潤中,有460億美元來自iOS,這些利潤來自Safari和iOS渠道。

Sandler認為,“不太可能”的另一種情況是,如果New Bing取代谷歌成為蘋果的默認搜索選項,可能會產生更大的影響,對這家科技巨頭的營業利潤造成高達11%的影響。

如果微軟的必應僅僅在歐洲、中東和亞洲取代谷歌成為默認選項,那麼谷歌的營業利潤可能會下降7%。

Sandler認為,“雖然將New Bing納入這一組合並不能真正解決監管問題,因為這只是將兩家大型科技公司之間的一份排他合同變成了三家大型公司之間的兩份合同,但它肯定會導致搜索領域的競爭環境更加激烈。”他補充説,蘋果“完全有動力”將其地位的價值最大化。

4.阿里版ChatGPT本月11日亮相?內測已在進行

4.4 記者得到了一份邀請函,內容是2023阿里雲峯會將於4月11日在北京召開。“阿里11日推出大模型,18日推出行業應用類模型。”記者從圈內人士得到的獨家消息,2023阿里雲峯會上將正式推出阿里大模型,接下來還有各類的行業應用類模型會面世。

5.沙特投資380億美元 打造電遊產業中心

4.5 沙特阿拉伯政府計劃投資380億美元,看好該國成為下一個視頻遊戲產業中心的潛力。沙特阿拉伯希望通過其公共投資基金(Public Investment Fund),在價值1840億美元的全球遊戲市場上扮演重要角色,這是沙特實現經濟多元化、擺脱對石油依賴戰略的一部分。該基金的子公司Savvy Games Group最初專注於陷入困境的電子競技行業,現在正尋求開發、發行和收購頂級遊戲,並支持利雅得的遊戲產業。

04 今日前瞻

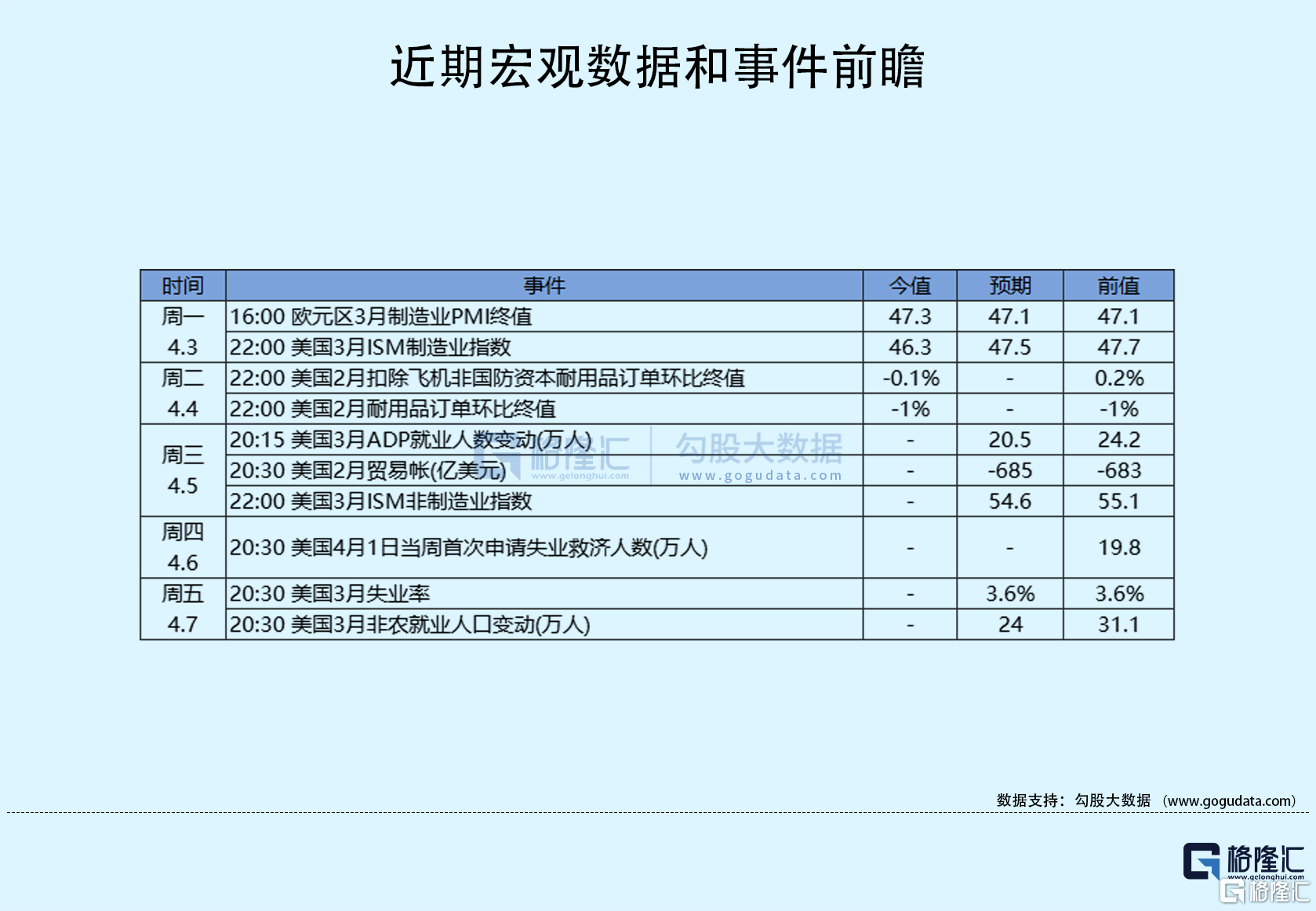

今日重點關注的財經數據

(1)16:00 歐元區3月服務業PMI終值

(2)20:15 美國3月ADP就業人數

(3)20:30 美國2月貿易帳

(4)21:45 美國3月Markit服務業PMI終值

(5)22:00 美國3月ISM非製造業PMI

More Content