據媒體,近期人工智能板塊逼空式暴升,TMT板塊牛股成羣。有41股年內升幅超過100%,海天瑞聲大升292%居首。4月3日,公募基金披露最新淨值,其中顯示,不少基金產品的淨值,已經開始大幅偏離估算淨值,也就是説,有一些基金經理大換倉,買AI了。值得注意的是,不少人工智能板塊的公司發公吿警示風險,要開始降温了:崑崙萬維:目前人工智能等業務產品尚未產生實際收入;雲從科技:未與OpenAI、谷歌等開展合作;同花順:目前公司人工智能相關技術和世界領先公司存在較大差距。

信創央企改革再下一城!總市值近300億元的信創概念股易華錄盤後公吿,公司實際控制人華錄集團正在與中國電子科技集團有限公司(簡稱“中國電科”)籌劃重組事項,華錄集團擬整合進入中國電科。

美股方面,道指升0.98%,報33601點;納指跌0.27%,報12189點;標普500指數升0.37%,報4124點。美國製造業指標超預期收縮,緩和歐佩克+意外削減石油產量引發的通脹擔憂,市場顯示出了一定的韌性。大型科技股多數上升,蘋果升0.77%,亞馬遜跌0.85%,奈飛升0.81%,谷歌升0.61%,臉書升0.53%,微軟跌0.37%。熱門中概股普跌,納斯達克中國金龍指數跌0.93%。蔚來跌超6%,微博跌超5%,阿里巴巴、京東、嗶哩嗶哩跌超3%,騰訊音樂、理想汽車跌超2%,滿幫、拼多多、百度跌超1%,小鵬汽車、愛奇藝、富途控股、唯品會小幅下跌。網易升超1%。

全球資產表現上,國際貴金屬期貨收盤升跌不一,COMEX黃金期貨升0.78%報2001.7美元/盎司,COMEX白銀期貨跌0.21%報24.105美元/盎司。 美元指數高位持續回落,收報102.07。國際油價全線上升,美油5月合約升6.28%,報80.42美元/桶。布油6月合約升6.47%,報89.83美元/桶。

回顧昨日港A股市場,A股滬指升0.72%,報3296點,深成指升1.39%,創業板指升1.7%,兩市成交額超1.2萬億,盤面上,半導體、遊戲、通訊板塊持續火熱,其中汽車芯片、CPO概念飆升;計算機應用、算力等板塊午後領升兩市。

港股恒指收升0.04%,國指跌0.41%,恒生科技指數跌0.03%。大市成交額為1204億港元,盤面上,大型科技股多數下跌;美光遭網信辦利好國產芯片,半導體股和軟件股攜手大升;博彩股全天強勢,航空股大升;石油股、互聯網醫療股、內房股、電信股等股活躍。

南北向資金方面,昨日北上資金全天淨買入A股5.79億元,為連續第5日加倉。東方財富、牧原股份、隆基綠能分別獲淨買入最多。恒生電子淨賣出額居首,金額為6.28億元。南下資金淨買入港股52.41億港元,為連續19日淨買入。盈富基金、騰訊控股、中國移動依次獲淨買入最多;美團-W淨賣出額居首。

昨日,共有42只個股上榜龍虎榜,中國長城龍虎榜單日淨買入額最多,達2.74億元。涉及機構專用席位的個股有30只,淨買入額前三的是三六零、新易盛、紫光股份,分別為1.54億元、1.44億元、1.39億元。

兩融餘額:截至3月31日,上交所融資餘額報7950.35億元,深交所融資餘額報7178.37億元;兩市合計15128.72億元。

1. 央行重磅!3份權威報吿揭示經濟新變化

4月3日,人民銀行發佈2023年第一季度企業家、銀行家、城鎮儲户三份調查問卷。總體看,三份問卷結果主要有以下五大特點:

2. 形勢愈發不妙!美國製造業指標跌至近三年最低……

美國供應管理協會(ISM)公佈的數據顯示,美國3月製造業採購經理人指數(PMI)錄得46.3,為2020年5月以來的最低讀數,遜於2月的47.7和市場預期的47.5。這也是該指標連續第五個月在50榮枯線下方,表明該行業正處於收縮。若剔除新冠疫情大流行時期的數據,3月的製造業PMI將創2009年以來新低。

3. 字節跳動2022年收入增長30%,超800億美元

據科技媒體The Information報道,知情人士透露稱,字節跳動2022年營收超800億美元(5514億元人民幣)直逼騰訊,較2021年的600億美元升超30%以上。報道指出,字節大部分收入增長來自核心廣吿業務,其廣吿收入較2021年翻了2.5倍,達到100億美元左右。

4. 王興出手!半個月套現理想4.2億

港交所數據顯示,理想汽車非執行董事及美團董事長的王興3月30日減持了理想汽車港股。這也是3月21日以來,其第6次減持港股,合計減持約3.10億港元。王興同時減持了3次理想汽車美股ADR,合計減持約1407萬美元。總持股比例由22.57%降至22.35%,總減持金額合計約4.20億港元。

5. AI圖片引發混亂 歐盟將要求所有生成式AI內容必須註明來源

4月3日,針對AI生成圖片引發的混亂,歐盟內部市場專員、工業和信息化產業負責人蒂埃裏·布雷頓公開表示,歐盟希望對AI生成的內容進行強制性的規定。布雷頓表示:“歐盟將是首個做出明確規定的政府,人工智能生成的一切,無論是文本還是圖像,都有義務吿知它們是由人工智能完成的。”歐盟人工智能法案將於本月起正式進行投票,生成式AI也將作為被監管的重點對象被納入其中。

6. 美聯儲大鷹派:油價上升符合預期,OPEC+減產令美聯儲降通脹更有挑戰

以鷹派立場聞名的美聯儲官員、聖路易斯聯儲主席布拉德週一表示,OPEC+的減產決定出人意料,油價上升可能使美聯儲降低通脹的工作更具挑戰性。不過,對於減產會不會有持續影響,布拉德認為還是懸而未決的問題。他説,哪怕沒有減產,今年油價上升本來也符合他的經濟預期。

7. 三星被曝因ChatGPT泄露芯片機密!

消息稱,三星引入ChatGPT不到20天,就發生三起數據外泄事件。其中兩次和半導體設備有關,一次和內部會議有關。數據顯示,3.1%的打工人都會將企業內部數據直接輸入給ChatGPT分析。而這些企業數據中,有11%都是敏感數據。韓版《經濟學人》的文章中寫道,這導致半導體設備測量資料、產品良率原封不動傳輸給了美國公司。

8. 央企大動作!華錄集團擬與中國電科重組!

易華錄公吿稱,4月3日收到實際控制人中國華錄集團有限公司通知,華錄集團正在與中國電科籌劃重組事項,華錄集團擬整合進入中國電科。目前,中國電科在完成了中國普天的吸並重組後,旗下上市公司達到16家,總市值超6000億元。

9. 預言成真?電池級碳酸鋰僅兩週又跌去10萬

據上海鋼聯發佈數據,昨日部分鋰電材料報價下跌,電池級碳酸鋰跌12500元/噸,均價報23.25萬元/噸,工業級碳酸鋰跌10000元/噸,均價報19.5萬元/噸。在兩週前3月16日,電池級碳酸鋰的鋼聯報價還在33.3萬元/噸的位置,僅兩週過去,價格就又跌了10萬元/噸。分析表示,今年以來電池級碳酸鋰價格幾乎每天都在下降,相較年初,目前價格已下跌近50%。

10. 5500元 特斯拉發佈CyberVault賽博充:可家充、可攜帶

推出充電新品賽博充Cybervault。一機兩用,可家充,可攜帶。CyberVault充電樁是單相220V工作的充電設備,兼容特斯拉全系車型,對應充電性能為32A/7KW。

11. 蘋果零售業務將小規模裁員

美國科技業的裁員潮洶湧,蘋果也未能倖免。媒體稱,蘋果將裁撤一小部分公司零售業務崗位,為該公司自去年開始緊縮開支以來首次公開的內部裁員。被裁的崗位主要是全球各地蘋果零售專賣店的建設及運維人員。雖然裁員人數無法確定,並事實上可能非常少,但發生在蘋果這樣全球市值最高的公司,仍具有標誌性意義。

12. 百度文心交通大模型和生成式AI已應用於百度地圖

百度地圖發佈下一代版本,由文心交通大模型和生成式AI提供底層支撐,可面向實時交通實現刻畫、感知、預測、調度的端到端優化,另外還上線了基於AI技術開發的全新數字人,將與車主實現擬人級語音交互。短短几個月時間AI大模型就落地了這麼多應用,只能説趨勢不可阻擋。

13. 中國恒大:與債權人特別小組的成員簽訂三份重組支持協議

中國恒大公吿稱,已於4月3日簽訂境外債重組正式協議。根據重組核心條款,恒大將發行新的債券對原債券進行置換;新債券年限4年~12年、年息2%~7.5%;前3年不付息,第4年初開始付息、付本金的0.5%。

14. 黑石斥資5億英鎊收購英國商業地產公司

黑石已達成一項價值超過5億英鎊的交易,收購一家英國商業地產公司,黑石已提出向Industrials Reit的股東支付比周五收盤價高42%的溢價,以將公司私有化。

15. 中央政法委長安劍:“張繼科”刷屏,要查清三件事

“張繼科”持續刷屏。4月3日晚間,中央政法委長安劍微信公眾號發表文章《“張繼科”刷屏,要查清三件事》。文章指出,“搬來小板凳吃瓜”是網友的普遍心態,網友可以有,但有關部門不行,切實肩負起職責,才能掃清網上的一地雞毛。要查清:有沒有人違法犯罪、有沒有人造謠誹謗、有沒有人渾水摸魚。

宏觀經濟

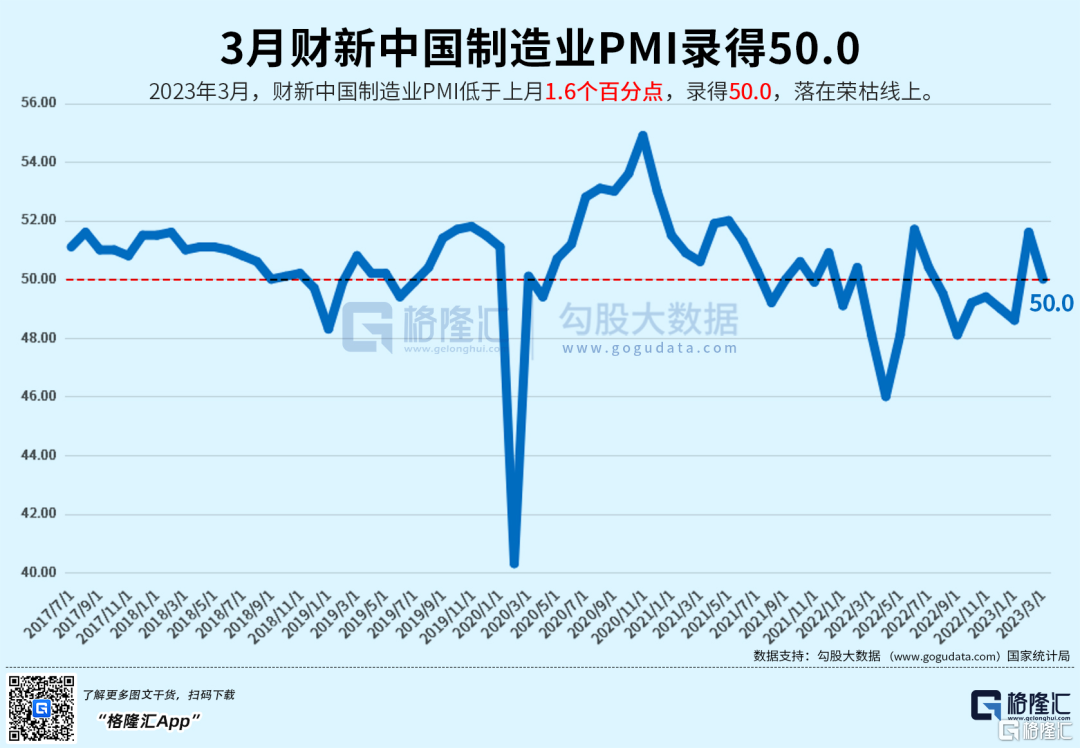

1. 3月財新中國製造業PMI錄得50.0 回落1.6個百分點

3月財新中國製造業採購經理指數(PMI)錄得50.0(預期 51.4),較2月下降1.6個百分點,落在榮枯線上,顯示製造業經濟活動總體與上月持平,回暖勢頭放緩。

2. 去年四季度人民幣在全球外儲佔比為2.69% 位居全球第五

IMF:2022年第四季度,人民幣在全球外匯儲備中佔比為2.69%,位居全球第五位。美元佔比為58.36%,位居第一,其次分別是歐元(20.47%)、日元(5.51%)和英鎊(4.95%)。

3. 日本央行2022財年國債購買額創歷史新高

4月3日,日本央行公佈2022財年國債購買額。數據顯示,日本央行在2022財年購買了價值約135.99萬億日元的日本國債。這一數據幾乎是2021財年(72.87萬億日元)的兩倍,同時超過2016財年的115.8萬億日元,創下歷史新高。

4. 時隔近兩年 杭州二手房成交量再破萬套

據媒體,杭州貝殼研究院的數據顯示,杭州市區(含富陽、臨安)3月二手房成交量達到了10828套。環比2月的7396套升幅約46%,同比去年3月的4524套升幅更是高達139%。追溯到上一次月成交量突破萬套,還是在2021年的4月。此後,二手房市場持續下滑,一蹶不振。在過去一年裏,二手房月成交量甚至難達5000套。

5. 歐委會批准意大利一項4.5億歐元支持可再生氫生產的計劃

歐委會:批准了意大利一項4.5億歐元的計劃,該計劃支持可再生氫的生產,旨在根據“綠色協議產業計劃”促進向淨零經濟的過渡。此外,該計劃是在歐盟的國家援助臨時危機框架下獲批的。在歐洲面臨能源危機的背景下,意大利政府向歐盟申請了該計劃。

1. 3月份韓國半導體出口同比暴跌35%

3月份韓國出口較去年同期減少13.6%至 551.2億美元,降幅較2月的7.5%明顯擴大,且為連續第六個月下降。其中,佔韓國出口五分之一的半導體項目暴減35%,反映存儲器芯片價格下跌,且需求疲乏。此外,3月份韓國對中國的出口驟降33%。

2. 瑞銀:全球車企正邁向產量過剩 定價壓力將增加

今年市場上將新增8580萬輛汽車,同比增長4%,而銷量僅為8100萬輛,去年的銷量為7940萬輛。預計汽車製造商預測的被壓抑的需求不足以證明推出所有新車型是合理的。鑑於樂觀的生產計劃,產量過剩的風險很高,因此定價壓力也越來越大。

3. 商務部:聚焦汽車、家居等重點領域 積極推動出台一批促消費的政策措施

商務部消費促進司司長徐興鋒昨日在新聞發佈會上表示,今年以來,聚焦汽車、家居等重點領域,積極推動出台一批促消費的政策措施,加快推動汽車由購買管理向使用管理轉變,促進新能源汽車消費,暢通二手車流通,發展綠色智能家居消費,進一步釋放大宗消費潛力。

4. 機構:3月國內客運航班量同比增長133% 已超過2019年同期水平

據飛常準民航看板數據,3月國內航線實際執飛客運航班量超36萬班次,相比2022年同期航班量增長133%,已超過2019年疫情前同期水平。國際及地區航線實際執飛客運航班量達1.8萬班次,相比2022年同期航班量增長471%。

江特電機:擬20億元投資礦權投資、150萬噸選礦項目等京東方A:2022年度淨利潤同比下降71% 擬10派0.61元雙良節能:子公司簽訂48.02億元單晶硅片銷售合同美諾華:2022年淨利同比增137.67%國脈科技:一季度淨利預增143.84%-213.51%海馬汽車:3月銷售量5462台 同比增長166.7%海欣食品:擬收購東鷗食品51%股權並增資中國恒大:已於4月3日簽訂境外債重組正式協議中一科技:與寧德時代近11個月累計簽訂銷售訂單11.74億元銀之傑:實控人等擬合計減持公司不超1.78%股份楚天龍:股東康佳集團擬減持公司不超6%股份環旭電子:2022年度淨利潤同比增長64.69%,擬10派4.3元

More Content