本文來自格隆匯專欄:中金研究,作者: 樊俊豪 王思洋 等

重點提示疫後豬價弱復甦階段,由產能去化引發的投資機會。我們認為在強預期、弱現實的豬價表現下,生豬養殖行業資金鍊緊張將持續加劇,並觸發持續性產能去化,我們建議優選具備資金和管理優勢的養殖企業。

摘要

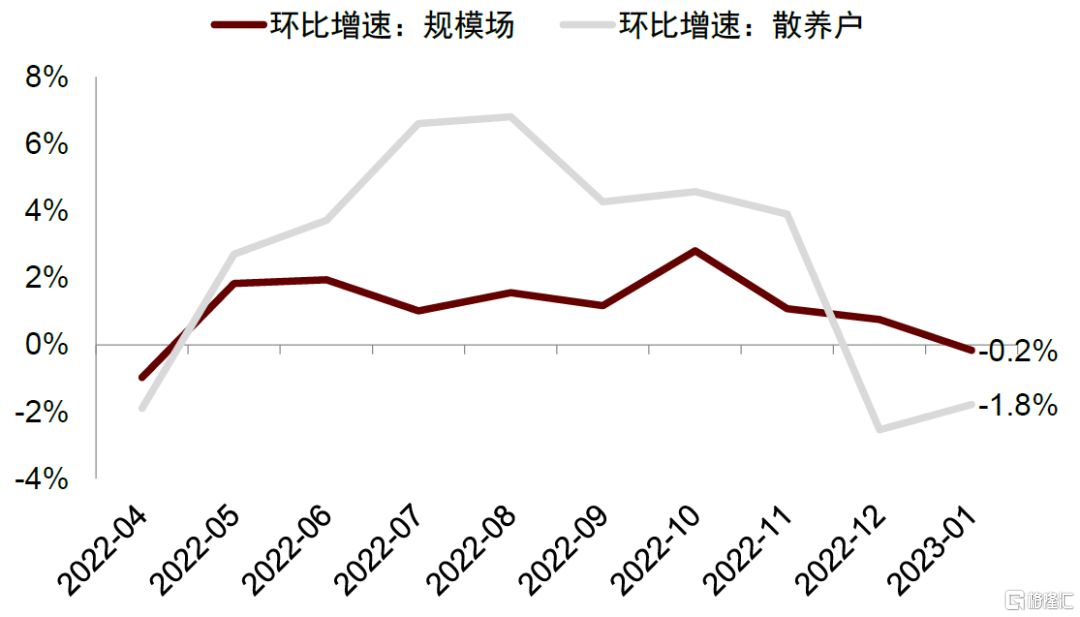

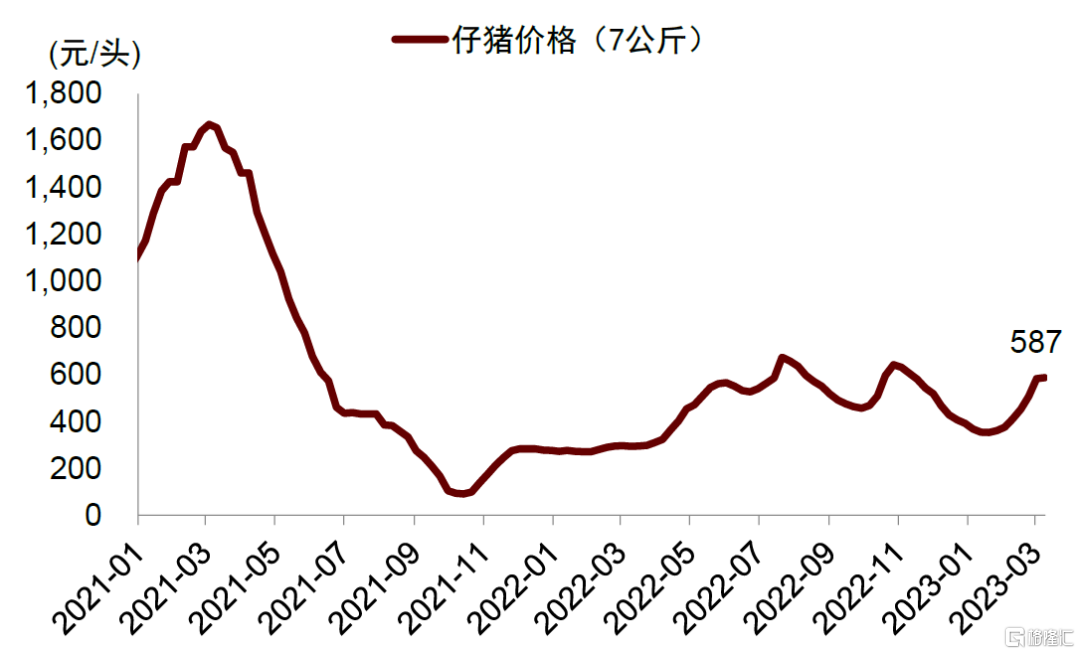

週期:庫存釋放疊加二育進場築底景氣,市場預期全年豬價高於成本線。1)大豬庫存壓力緩解疊加二次育肥進場築底豬價。截至3月9日,據湧益諮詢,生豬價格自2月低點+11%至16元/公斤,商品豬出欄體重降至121公斤/頭。據我們測算,按照LH2305期貨價格指引,2月進場、5月出欄二育利潤達238元/頭。2)市場普遍看好23Q1之後豬價,導致產能去化動力不足,且補欄仔豬情緒提升。據温氏等公吿,對2023年豬價較為看好,消費復甦是主因。據農業農村部,23年1月全國能繁母豬存欄環比-0.5%,但以“快淘快補”的散户為主。據鋼聯數據,1月規模場/散養户能繁母豬環比-0.2%/-1.8%。7公斤仔豬價格1月以來上升66%至587元/頭。

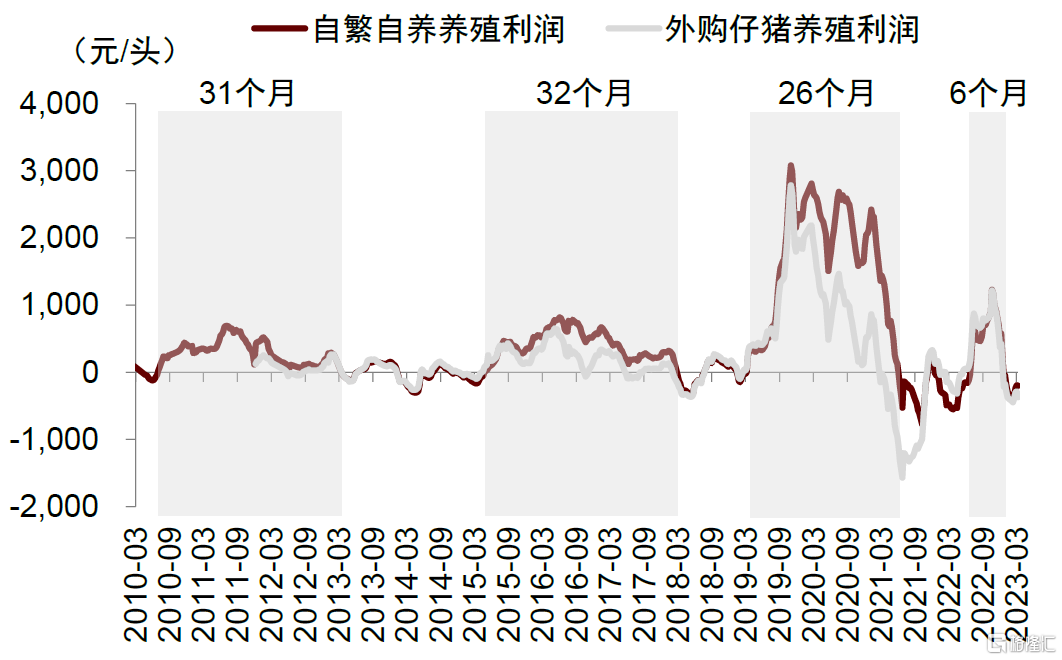

成長:盈利週期縮短加劇資金鍊緊張,豬企擴張節奏出現顯著分化。(1)2022年盈利週期歷史最短,賺錢效應不足導致企業盈利分化。據Wind,2022年自繁自養盈利期僅持續6個月,2010年以來三輪盈利週期均在26-32個月之間。據Wind,温氏/新希望/傲農等22年業績預吿中值為51/-5/-8億元。(2)盈利分化導致擴產節奏分化。我們調研發現豬企23-24年出欄增速差異較大。據Wind,截至22Q3,13家上市豬企平均資產負債率達63%,較21Q4提升3%,普遍處於歷史高位。生產性生物資產增速也存在分化,22Q3較21Q4有8家增長、5家下跌。

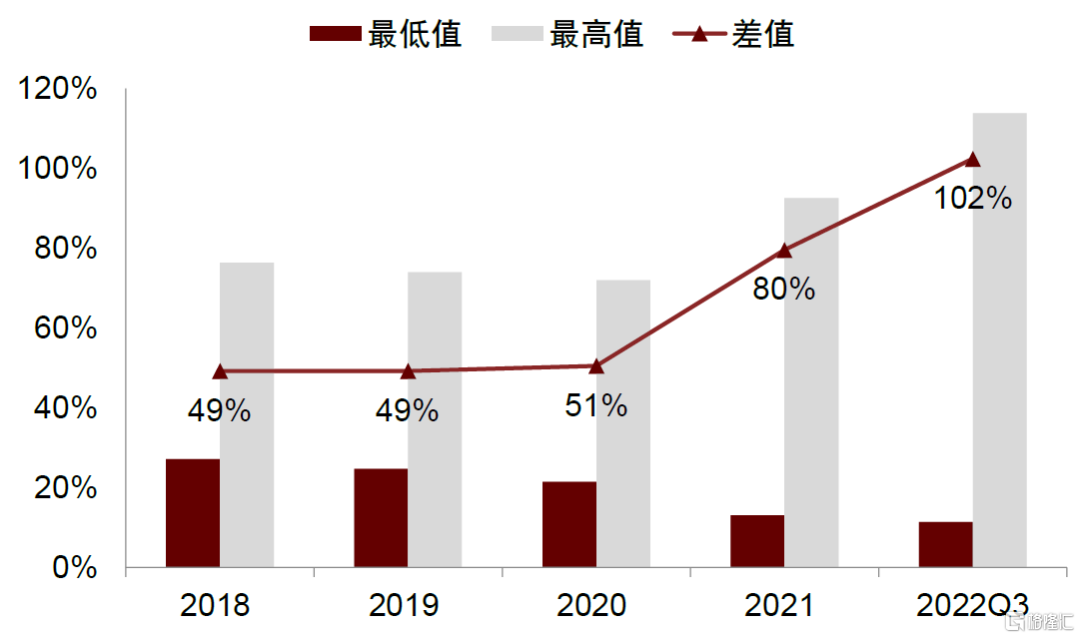

我們預計產能持續去化或於23H2開啟,“週期弱景氣,企業強分化”。(1)週期:我們預計23年豬價中樞或低於成本線,產能持續性去化或於供給壓力較大的23H2開啟。供應端,能繁母豬數量增加以及生產效率增長帶來供給壓力加大。據農業農村部,22年5月至12月能繁母豬數量增長5%至4390萬頭。據湧益諮詢,22年二元母豬平均佔比較21年提升23%,窩均健仔數較年初提升約1頭。需求端,我們認為需求或平緩修復。(2)成長:我們認為資金壓力邊際加大和成本控制差異,將導致企業出欄增速繼續分化。我們統計上市豬企完全成本差異仍在3元/公斤以上。據Wind,13家上市豬企資產負債率最大差值,從2018年的49%擴大至22Q3的102%。

風險

豬價低於預期;原材料成本大幅上升;疫情及政策風險。

週期:庫存釋放疊加二育進場築底景氣

市場預期全年豬價高於成本線

庫存壓力緩解疊加二次育肥進場共同築底豬價

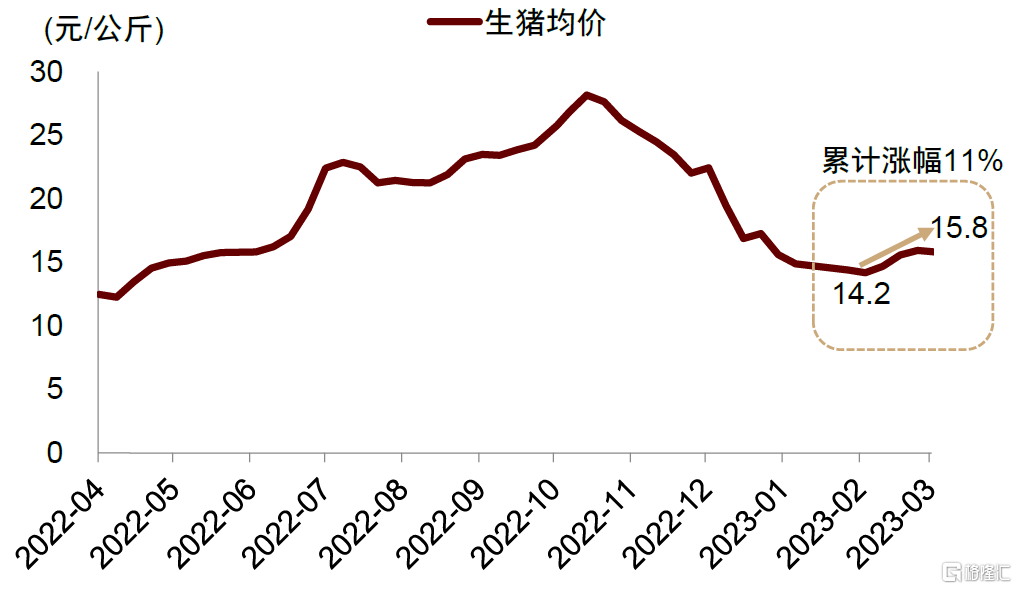

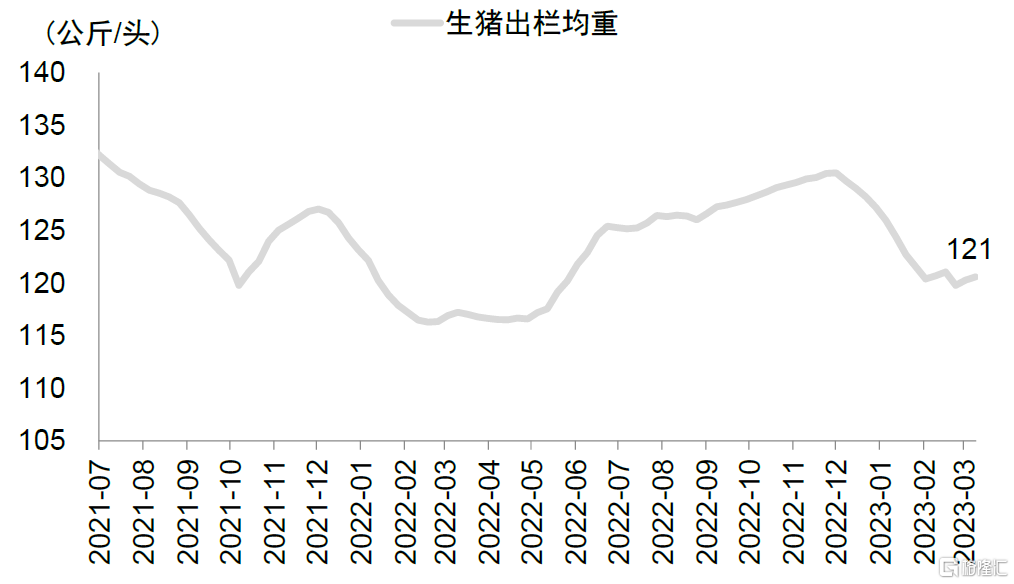

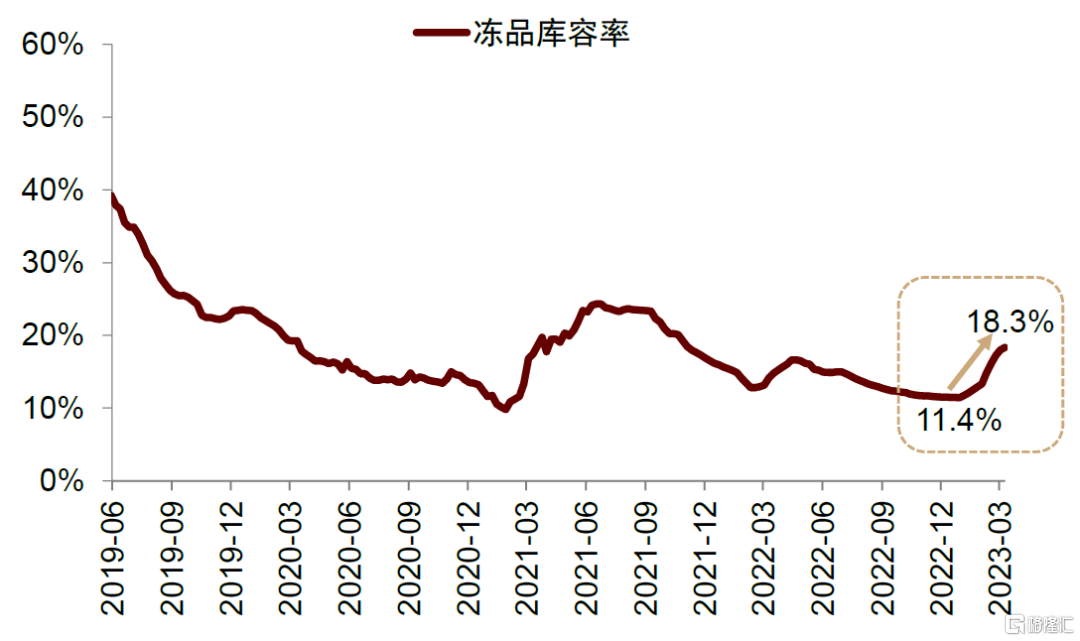

前期二次育肥和壓欄導致的大豬庫存逐步釋放,疊加二次育肥進場,築底短期豬價。據湧益諮詢,生豬均價在2月3日觸及年內低點14.2元/公斤後開始反彈,截至3月9日累計增長11%達15.8元/公斤。我們認為主因:一方面,庫存壓力基本釋放。商品豬出欄體重自22年12月1日開始下降,截至3月9日整體降至121公斤/頭,體重進入正常水平區間。另一方面,二育進場與凍品入庫進一步支撐豬價。2月份較低的豬價水平和較高的豬價預期促使二次育肥進場,我們對二次育肥行為進行利潤預期測算,假設採購價為2月份生豬均價14.9元/公斤,出售價採用2月份生豬期貨LH2305均價17.3元/公斤,測算出2月進場二次育肥單頭利潤預期約為238元/頭。此外,低豬價下的被動入庫也對行情形成託底。據湧益諮詢,截至3月9日,凍品庫容率自11.4%的低位上升至18.3%,已超過去年最高水平16.6%。

圖表1:生豬均價觸底後開始抬升

資料來源:湧益諮詢,中金公司研究部

圖表2:標肥價差與出欄均重

資料來源:湧益諮詢,鋼聯數據,中金公司研究部

圖表3:2023年2-5月二次育肥利潤測算

資料來源:農業農村部,Wind,湧益諮詢,中金公司研究部

圖表4:凍品庫容率有所上升

資料來源:湧益諮詢,中金公司研究部

市場普遍看好23Q1之後豬價,產能去化動力弱,補欄仔豬情緒強

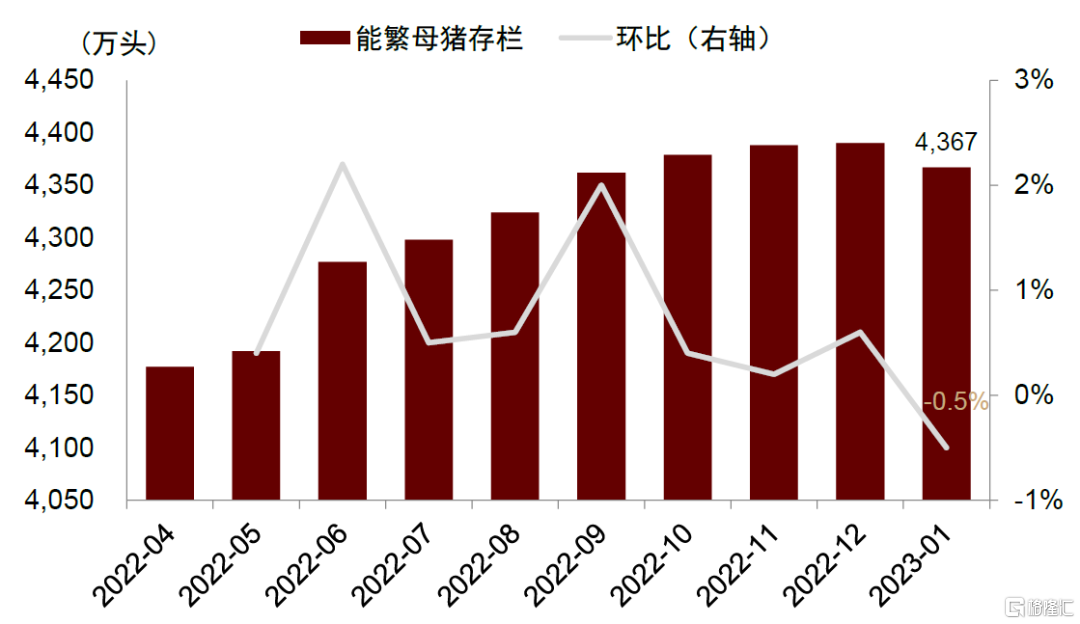

上市豬企對23年豬價普遍看好,產能去化以散户為主。據温氏等公司公吿,上市豬企普遍看升2023年豬價行情,温氏表示“目前居民消費逐步復甦,經濟逐步活躍”、“看好2023年的豬價行情”,新希望表示“消費水平有望恢復或接近疫情前的水平”、“對豬價整體比較有信心”。我們認為行業情緒處於謹慎樂觀的狀態,具備資金優勢的規模場仍有扛價甚至補欄能力,抗風險能力偏弱的散户則是去化主力。據農業農村部,2023年1月份能繁母豬數量環比下降約0.5%,從結構來看產能去化以散養户為主,據鋼聯數據,環比下降約1.8%,而規模養殖場環比僅下降0.2%。

► 一方面,看升情緒拉升仔豬價格導致仔豬銷售利潤較高,母豬產能持續去化動力不足。出於對23年行情的看升預期,行業補欄仔豬積極性較強。據鋼聯數據,截至3月9日,仔豬價格較1月低點上升66%至587元/頭,相較行業平均成本仍有較大利潤空間。

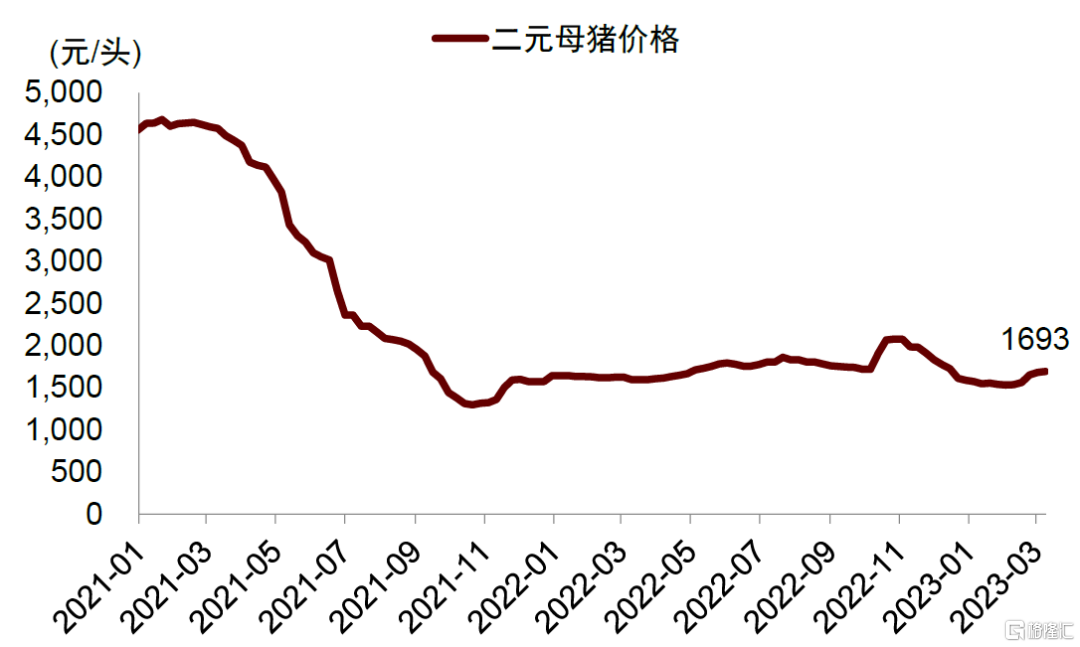

► 另一方面,市場對補欄母豬等長期經營行為較為謹慎。經歷了2021年的豬價暴跌和2022年的豬價大幅波動之後,市場資金鍊邊際趨緊,對補欄母豬這類偏長期的經營行為相對謹慎。據鋼聯數據,22年以來二元母豬價格相對平穩,基本圍繞1700元/頭波動。

圖表5:能繁母豬存欄總量

資料來源:農業農村部,中金公司研究部

圖表6:能繁母豬存欄結構

資料來源:鋼聯數據,中金公司研究部

圖表7:仔豬價格上升,顯現利潤空間

資料來源:鋼聯數據,中金公司研究部

圖表8:二元母豬價格相對平穩

資料來源:鋼聯數據,中金公司研究部

成長:盈利週期縮短導致資金鍊緊張加劇,豬企擴張節奏出現顯著分化

2022年盈利週期歷史最短,賺錢效應不足導致企業盈利分化

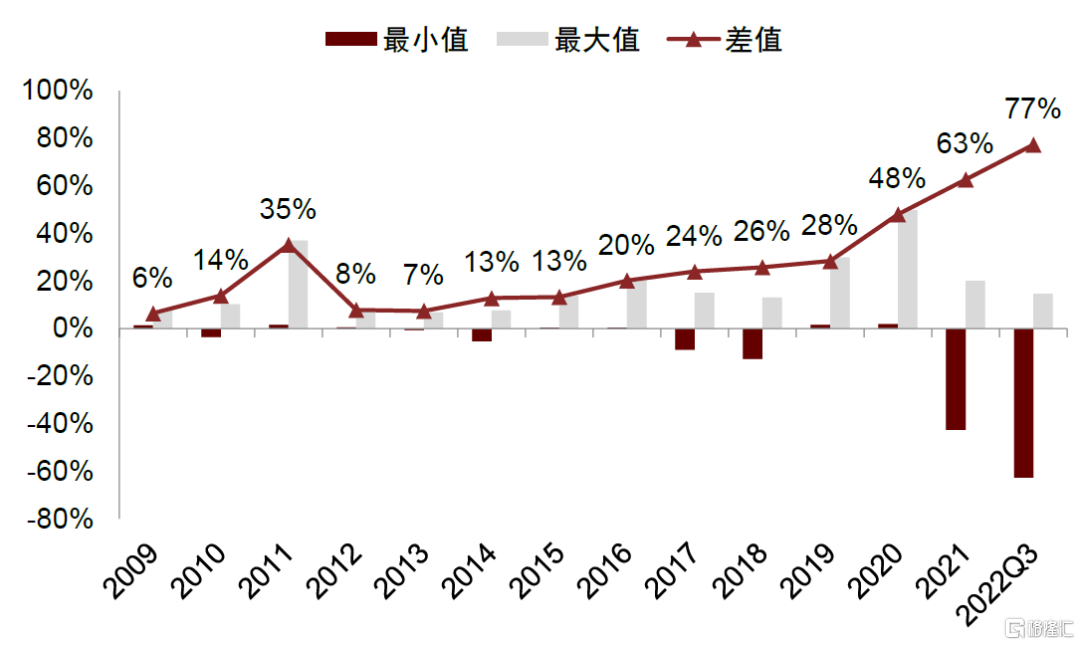

2022年自繁自養盈利週期達歷史最短,盈利時間的縮短使得養殖企業的盈利出現分化。據Wind,相比2010年以來的三輪週期,盈利持續時間均為26個月以上,而2022年自繁自養盈利期僅有6個月,為歷史最短。盈利週期的縮短使得賺錢效應不足,導致企業間盈利出現分化。據Wind,非洲豬瘟之後13家[1]上市豬企的淨利率最大差值逐年拉大,並在2022年達到77%,為歷史最高水平。我們認為,非洲豬瘟之後由於防疫難度提升帶來的管控體系升級、人員投入增多、固定資產增加等多方面因素導致管理水平差距被放大,進一步體現出盈利能力的分化。

圖表9:2022年自繁自養盈利週期長度達十二年內最低

資料來源:博亞和訊,中金公司研究部

圖表10:13家上市豬企淨利率最大差值達歷史最高

資料來源:Wind,中金公司研究部

資金鍊承壓下,上市豬企產能增速出現分化

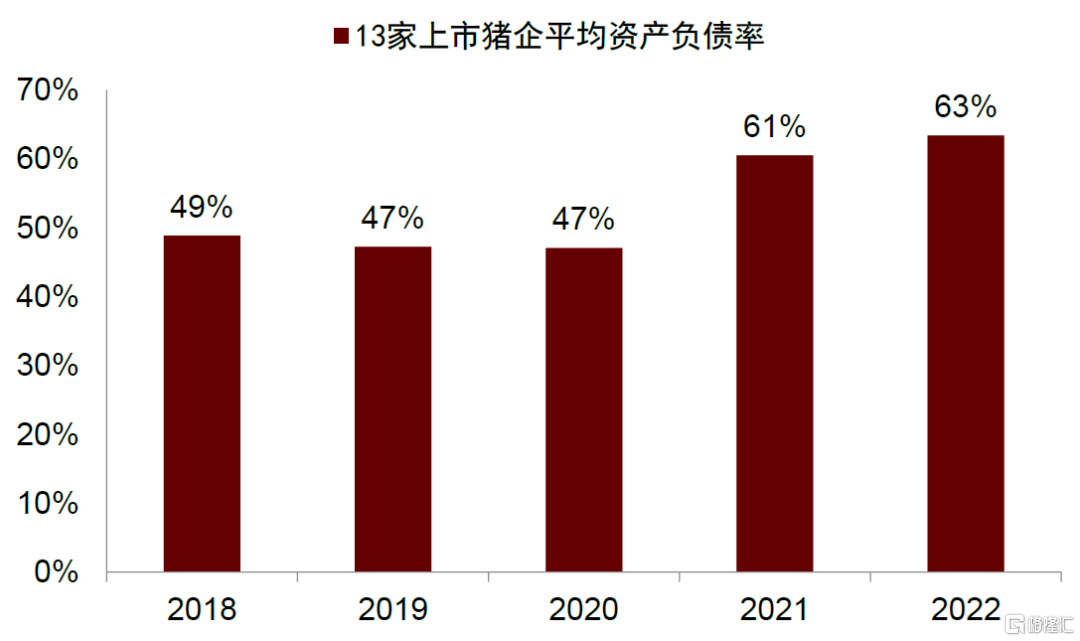

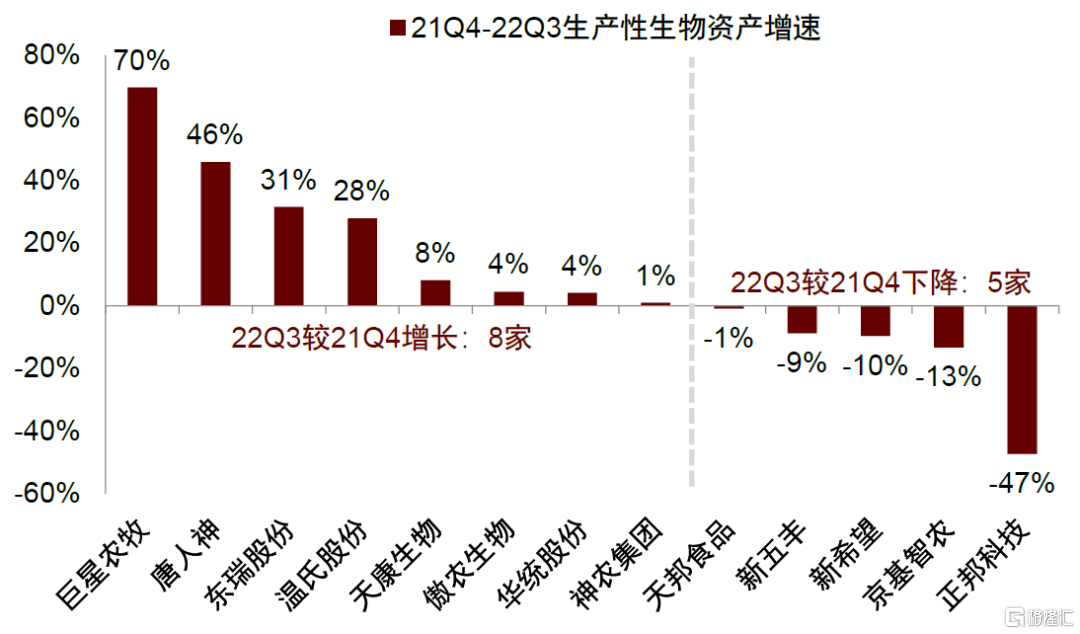

行業資金鍊緊張,企業擴產節奏出現分化。一方面,2021年以來行業賺錢效應不足導致企業資金鍊邊際趨緊。據Wind,截至22Q3,13家上市豬企的平均資產負債率達63%,相較21Q4提升約3%,行業整體資產負債率達到2018年以來最高值,其中8家資產負債率在2022年達到2018年以來的歷史最高位。另一方面,不同於2020、2021年豬企均大力投入擴產,2022年豬企擴產節奏已經出現分化,我們預計2023年分化將更加明顯。據Wind,13家上市豬企中,21Q4-22Q3生產性生物資產增長的豬企有8家,下降的有5家,增速出現了較大差異。

圖表11:13家上市豬企平均資產負債率上升

資料來源:Wind,中金公司研究部

圖表12:養殖企業21Q4-22Q3生產性生物資產增速出現分化

資料來源:Wind,中金公司研究部

預計產能持續去化或於23H2開啟

具備資金和管理優勢的龍頭企業將收穫超額增長

豬價中樞或低於成本線,產能去化或於23H2開啟

我們預計,供給壓力增大疊加需求復甦平緩或導致23年豬價中樞低於成本線,產能持續性去化或於供給壓力較大的23H2開啟。

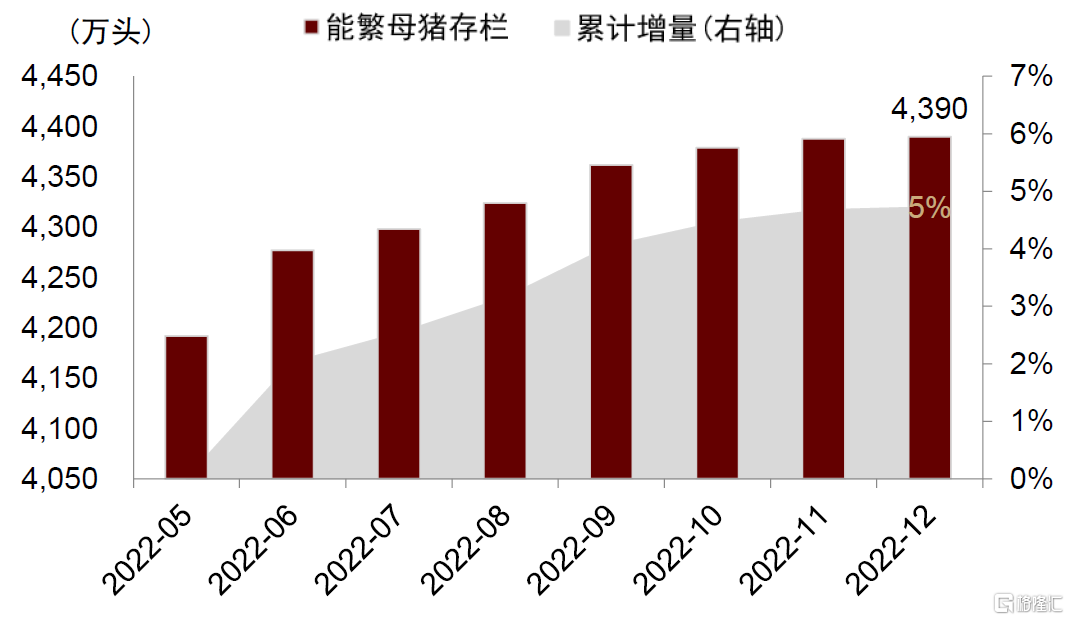

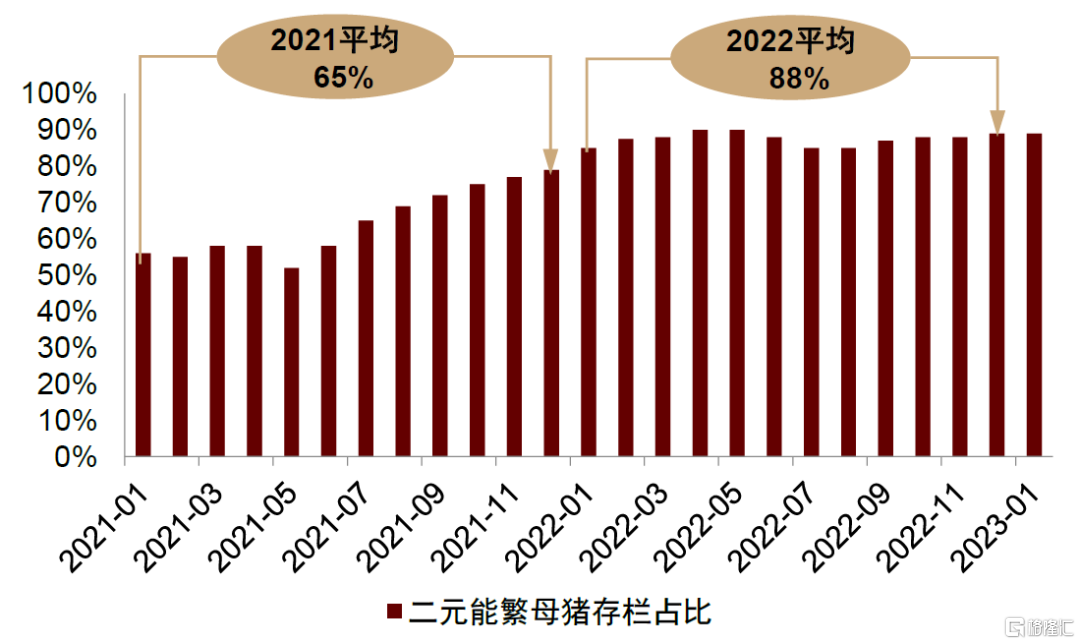

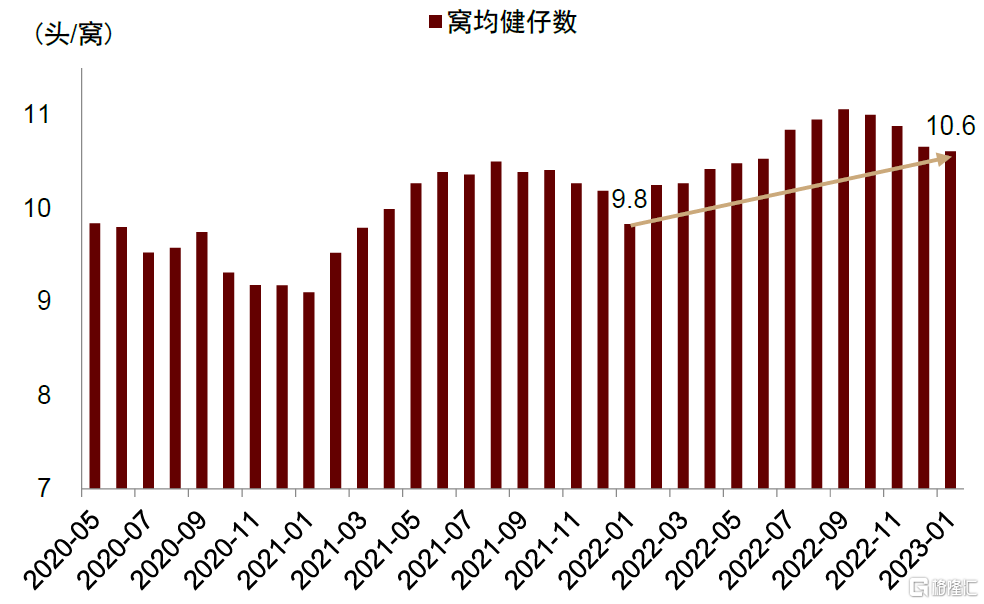

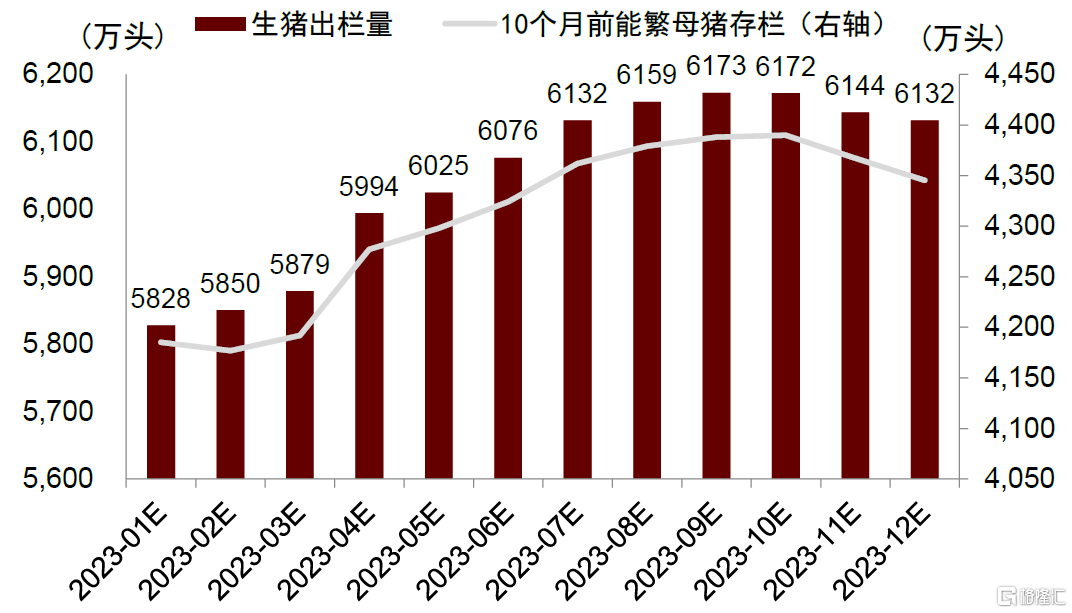

►供應端:能繁母豬數量增加以及生產效率增長,2023年生豬供應較為寬裕。能繁母豬數量與生產效率提升或導致23年生豬供給較為寬裕。據農業農村部,22年5月至12月能繁母豬數量累計增長5%達4390萬頭。據湧益諮詢,22年高效二元母豬佔比環比增加23%,窩均健仔數提升約1頭。此外,從供應節奏來看,23H2供應壓力逐月加大。我們測算,23年1月到9月出欄量逐漸增加,之後略有下降。

圖表13:2022年5月至12月能繁母豬存欄量持續增長

資料來源:農業農村部,中金公司研究部

圖表14:2022年二元母豬佔比上升

資料來源:湧益諮詢,中金公司研究部

圖表15:2022年窩均健仔數增加約1頭

資料來源:湧益諮詢,中金公司研究部

圖表16:23年月度生豬出欄量測算

資料來源:農業農村部,中金公司研究部

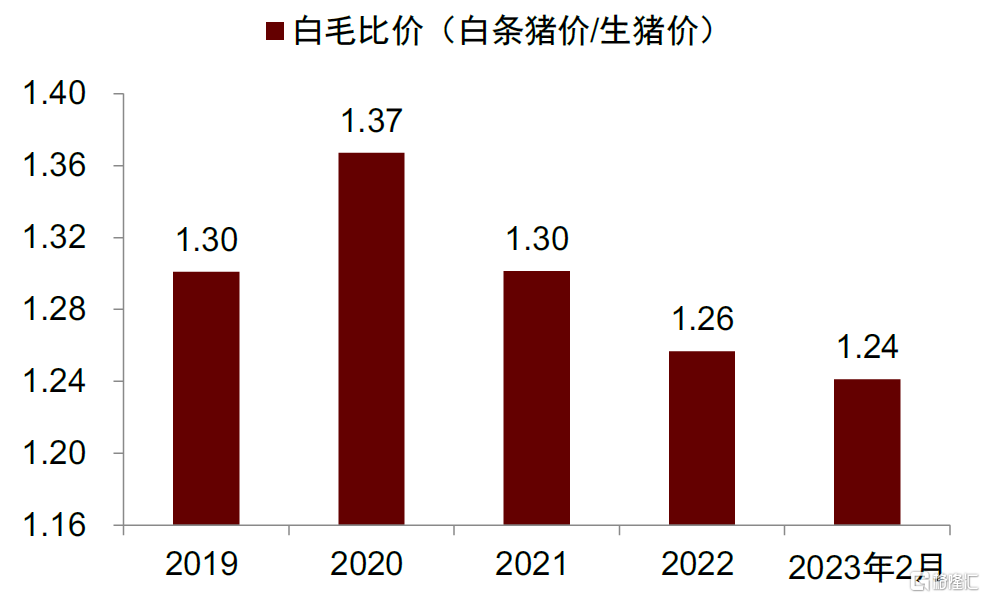

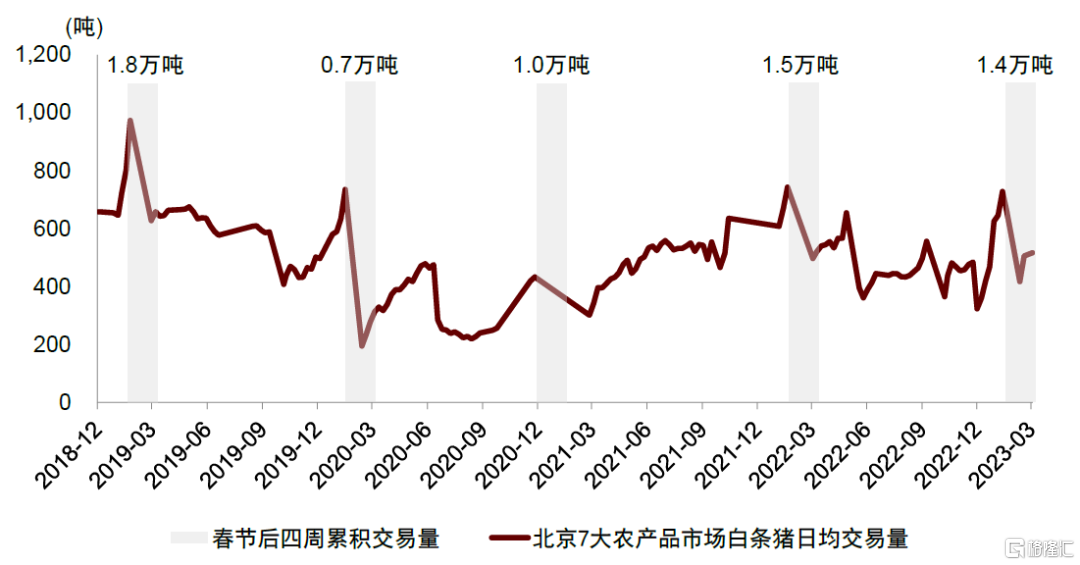

► 需求端:場景復甦領先於能力復甦,預計豬肉消費平穩修復。從美國經驗來看,對於豬肉消費,消費場景放開帶來拐點、消費能力修復決定高度,前者取決於疫情管控政策,後者依賴於財政刺激帶來的收入增長,我們預計國內豬肉消費或將平緩修復。我們通過兩個維度來衡量消費復甦情況:一方面,白毛比價為白條豬價格與生豬價格的比值,其中白條價格接近消費端,生豬價格接近供應端,在一定程度上可以衡量需求與供給強弱對比。據湧益諮詢與Wind數據,23年2月白毛比價為1.24,處於2019年以來同期最低位。另一方面,可觀察區域市場的累計交易量。據北京價格網,23年春節後4周(2月5日-3月4日)北京7大農產品批發市場白條豬累積交易量為1.4萬噸,同比疫情23年2月白毛比價(前19年1.8萬噸的累積交易量下降約24%。

圖表17:23年2月白毛比價(白條豬價/生豬價)處於歷史同期最低位

資料來源:湧益諮詢,Wind,中金公司研究部

圖表18:春節後四周北京7大農批市場白條豬累積交易量

資料來源:北京價格網,中金公司研究部

具備資金和管理優勢的企業將收穫超額增長

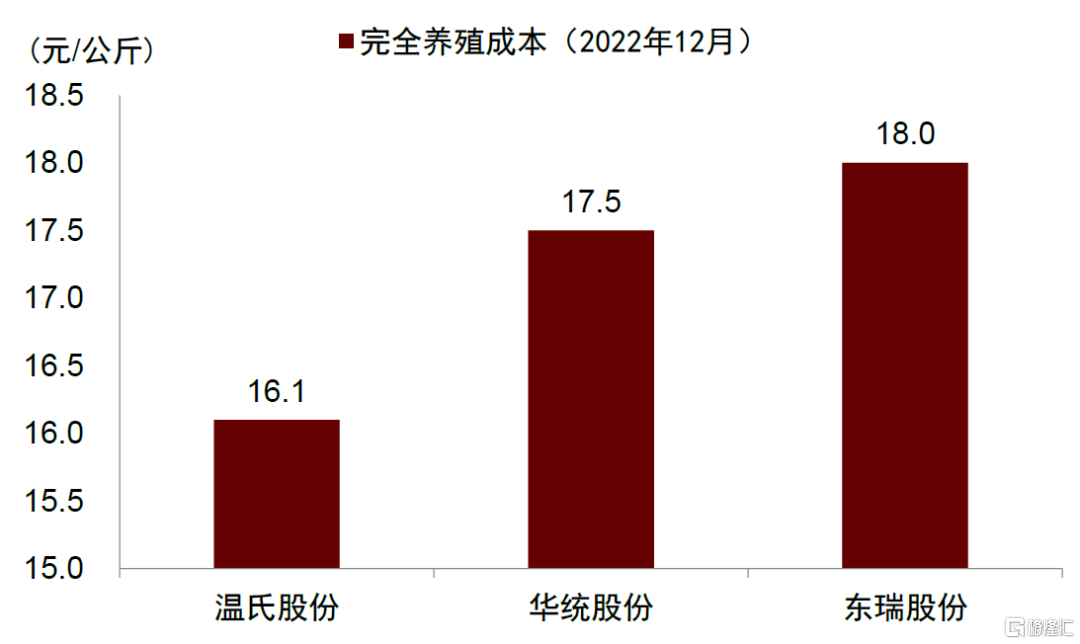

我們認為,資金壓力邊際加大和成本控制能力的差異,將導致企業出欄增速繼續分化。一方面,資產負債表的緊張將帶來產能擴張節奏的差異。據Wind,13家豬企資產負債率最大差值從非瘟前2018年的49%擴大至22Q3的102%,且仍有邊際擴大的趨勢。另一方面,在豬價波動放大、盈利週期縮短的行業弱景氣階段,成本控制能力較強的企業有望自我造血,並實現穿越週期。據Wind,截至2022年12月,上市豬企的完全成本差異仍可達近2元/公斤,較非瘟前0.5-1元/公斤水平仍有明顯放大。

圖表19:上市豬企資產負債率最大差值較非瘟前擴大

資料來源:Wind,中金公司研究部

圖表20:上市豬企間完全養殖成本差異較大

資料來源:Wind,公司公吿,中金公司研究部

投資建議

我們認為行業呈現“週期弱景氣,企業強分化”特徵,優選成本控制能力強、出欄兑現度高的生豬養殖股投資機會。週期角度,我們預計23年豬價中樞或低於成本線,產能持續性去化或於供給壓力較大的23H2開啟。成長角度,我們認為資金壓力邊際加大和成本控制能力差異,將導致企業出欄增速繼續分化。股價角度,產能去化開啟為生豬養殖股的佈局窗口期,有資金優勢的龍頭企業和高出欄彈性的中小企業股價具有上行空間。

從投資建議看,產能去化階段生豬養殖股投資機會可從兩個方面展開:

1)具備資金管理優勢,出欄目標兑現確定性強的龍頭養殖企業;

2)高出欄彈性、資產負債率低、成本控制能力強的中型養殖企業。

風險提示

豬價低於預期風險:若家庭及餐飲消費需求恢復速度不及預期,則存在豬價低於預期風險。此外,如國內生豬供應量超預期增長或進口豬肉價格大幅下降,或壓制豬價上行空間。

原材料成本大幅上升風險:養殖企業所需的飼料原料具有大宗品屬性,潛在擾動較多,氣候、自然災害、全球供需、政策調控、關税、國內外市場狀況和貿易摩擦等因素均可能導致價格波動,原料成本波動或對公司盈利水平產生影響。

疫情及政策風險:在我國養殖密度高、非洲豬瘟疫苗及藥物空缺的背景下,非洲豬瘟疫情會對生豬養殖存活率造成較大影響,進而對養殖企業的生產成本和經營業績產生影響。此外,環保政策、價格政策等因素也會對生豬養殖企業的擴張和出欄節奏造成影響。

[1]13家上市豬企為温氏股份、京基智農、新希望、東瑞股份、天康生物、天邦食品、正邦科技、唐人神、華統股份、新五豐、傲農生物、巨星農牧、神農集團,下同。

注:本文摘自中金公司2023年3月15日已經發布的《畜禽養殖專題一:豬價弱景氣,企業強分化》,分析師:

樊俊豪 分析員 SAC 執證編號:S0080513080004 SFC CE Ref:BDO986

王思洋 聯繫人 SAC 執證編號:S0080121120092 SFC CE Ref:BTG198

龍友琪 聯繫人 SAC 執證編號:S0080122020032

More Content