本文来自格隆汇专栏:中金研究,作者: 樊俊豪 王思洋 等

重点提示疫后猪价弱复苏阶段,由产能去化引发的投资机会。我们认为在强预期、弱现实的猪价表现下,生猪养殖行业资金链紧张将持续加剧,并触发持续性产能去化,我们建议优选具备资金和管理优势的养殖企业。

摘要

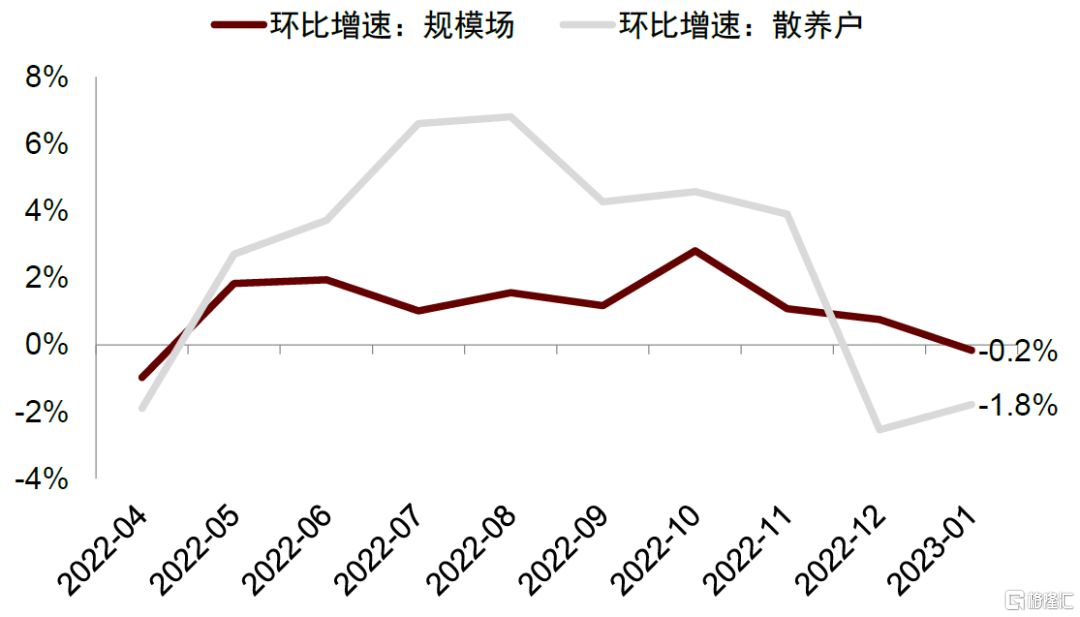

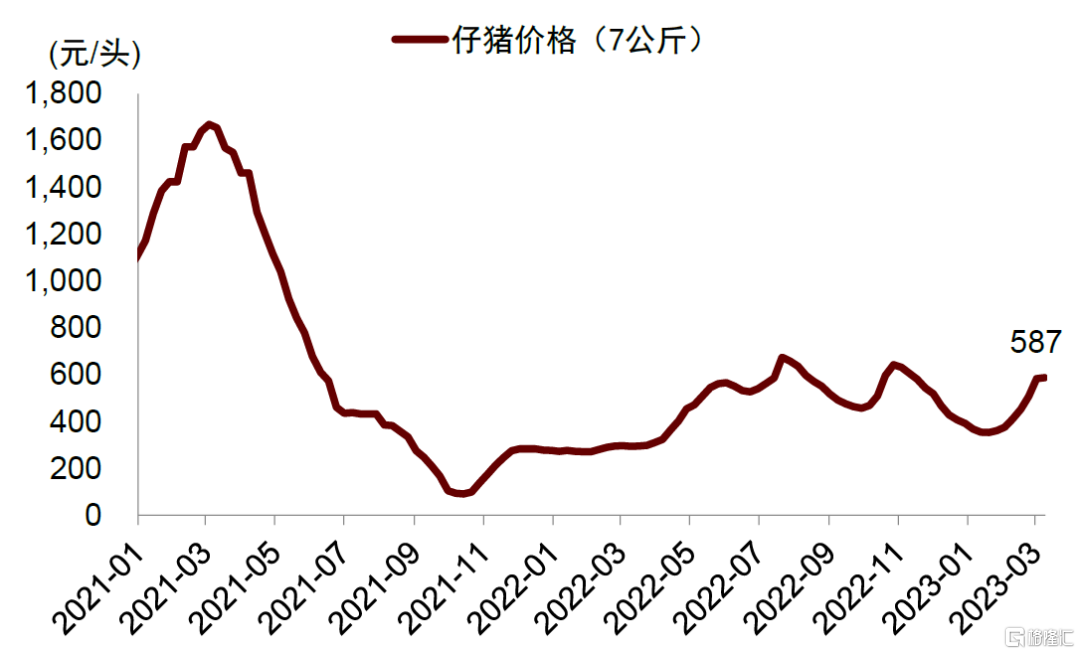

周期:库存释放叠加二育进场筑底景气,市场预期全年猪价高于成本线。1)大猪库存压力缓解叠加二次育肥进场筑底猪价。截至3月9日,据涌益咨询,生猪价格自2月低点+11%至16元/公斤,商品猪出栏体重降至121公斤/头。据我们测算,按照LH2305期货价格指引,2月进场、5月出栏二育利润达238元/头。2)市场普遍看好23Q1之后猪价,导致产能去化动力不足,且补栏仔猪情绪提升。据温氏等公吿,对2023年猪价较为看好,消费复苏是主因。据农业农村部,23年1月全国能繁母猪存栏环比-0.5%,但以“快淘快补”的散户为主。据钢联数据,1月规模场/散养户能繁母猪环比-0.2%/-1.8%。7公斤仔猪价格1月以来上升66%至587元/头。

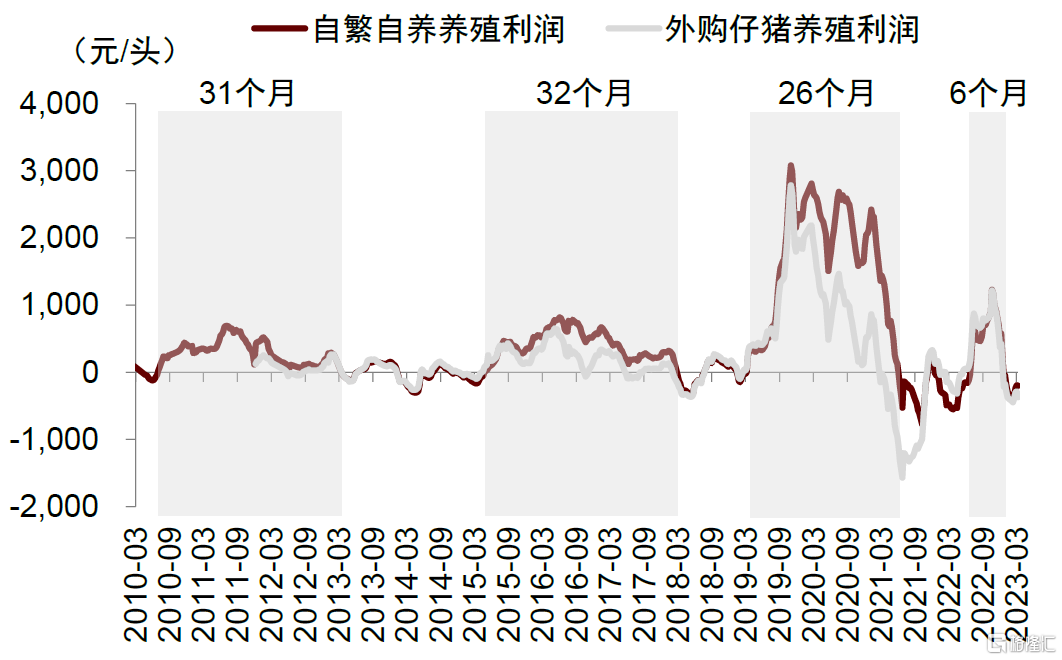

成长:盈利周期缩短加剧资金链紧张,猪企扩张节奏出现显著分化。(1)2022年盈利周期历史最短,赚钱效应不足导致企业盈利分化。据Wind,2022年自繁自养盈利期仅持续6个月,2010年以来三轮盈利周期均在26-32个月之间。据Wind,温氏/新希望/傲农等22年业绩预吿中值为51/-5/-8亿元。(2)盈利分化导致扩产节奏分化。我们调研发现猪企23-24年出栏增速差异较大。据Wind,截至22Q3,13家上市猪企平均资产负债率达63%,较21Q4提升3%,普遍处于历史高位。生产性生物资产增速也存在分化,22Q3较21Q4有8家增长、5家下跌。

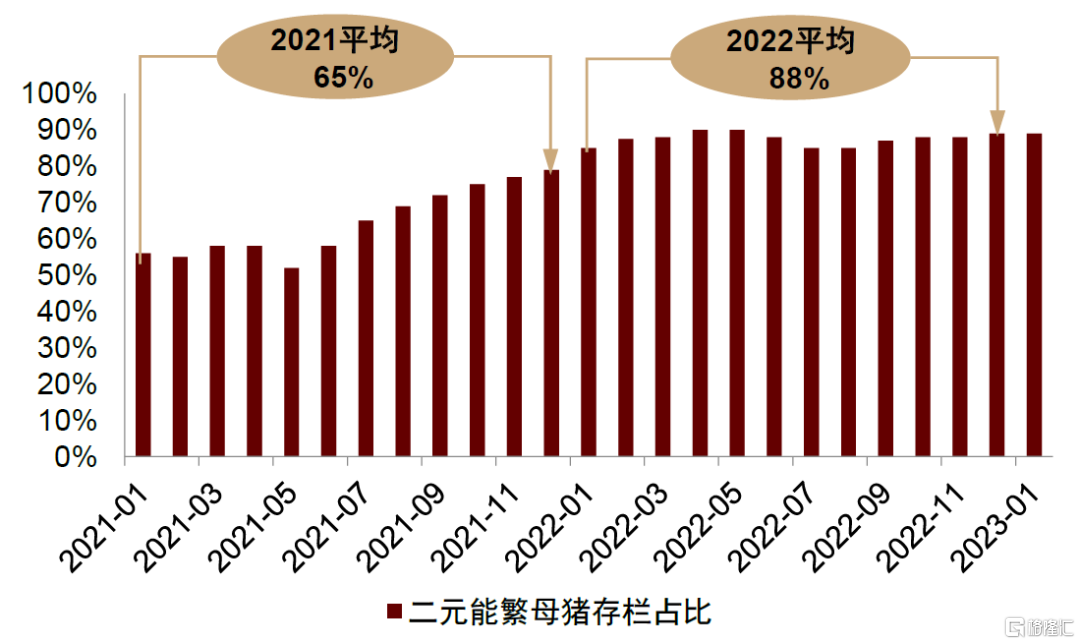

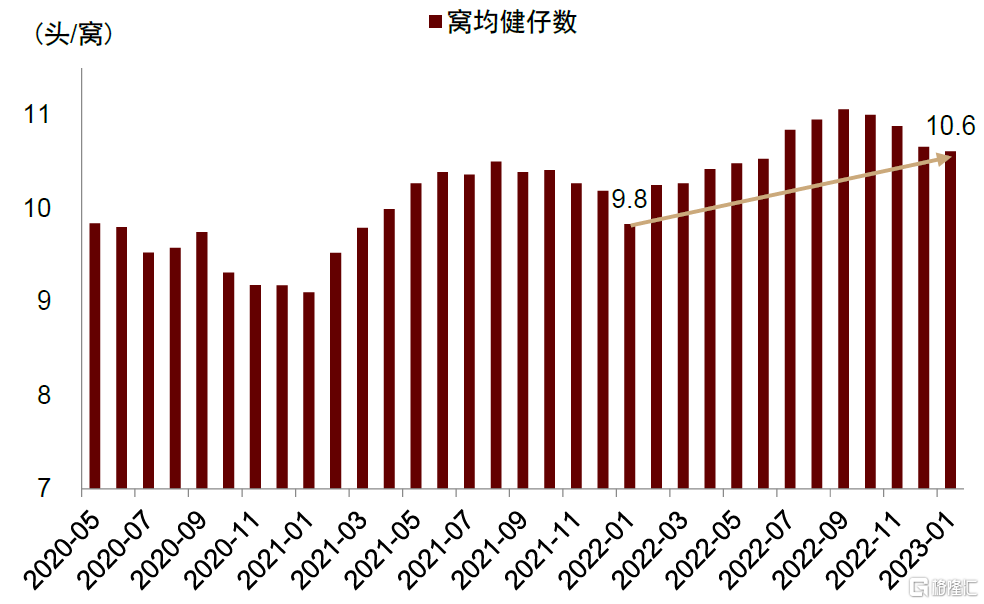

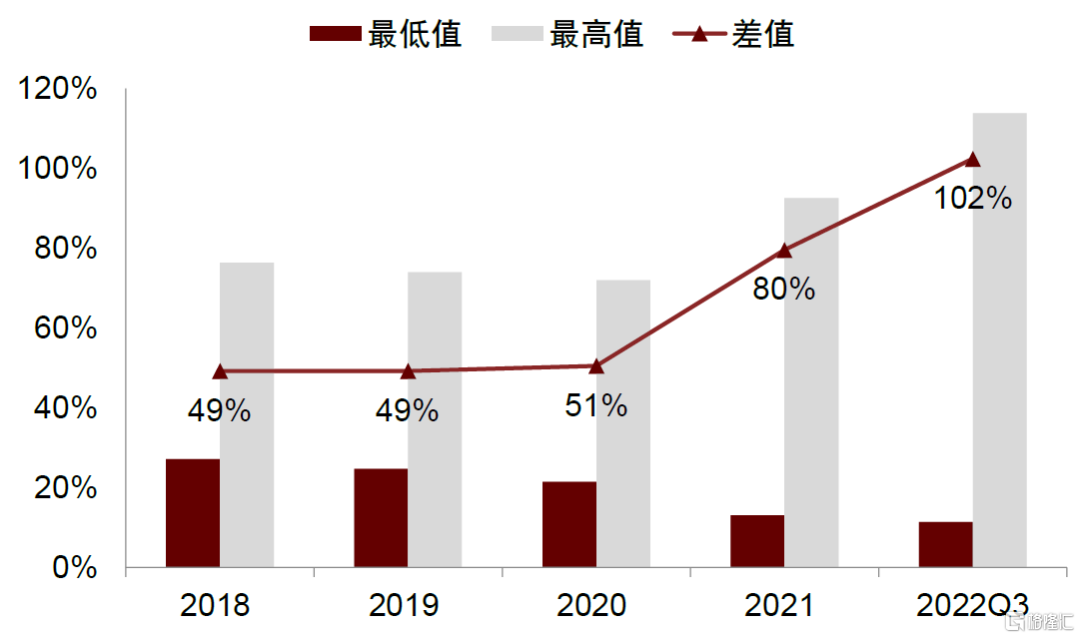

我们预计产能持续去化或于23H2开启,“周期弱景气,企业强分化”。(1)周期:我们预计23年猪价中枢或低于成本线,产能持续性去化或于供给压力较大的23H2开启。供应端,能繁母猪数量增加以及生产效率增长带来供给压力加大。据农业农村部,22年5月至12月能繁母猪数量增长5%至4390万头。据涌益咨询,22年二元母猪平均占比较21年提升23%,窝均健仔数较年初提升约1头。需求端,我们认为需求或平缓修复。(2)成长:我们认为资金压力边际加大和成本控制差异,将导致企业出栏增速继续分化。我们统计上市猪企完全成本差异仍在3元/公斤以上。据Wind,13家上市猪企资产负债率最大差值,从2018年的49%扩大至22Q3的102%。

风险

猪价低于预期;原材料成本大幅上升;疫情及政策风险。

周期:库存释放叠加二育进场筑底景气

市场预期全年猪价高于成本线

库存压力缓解叠加二次育肥进场共同筑底猪价

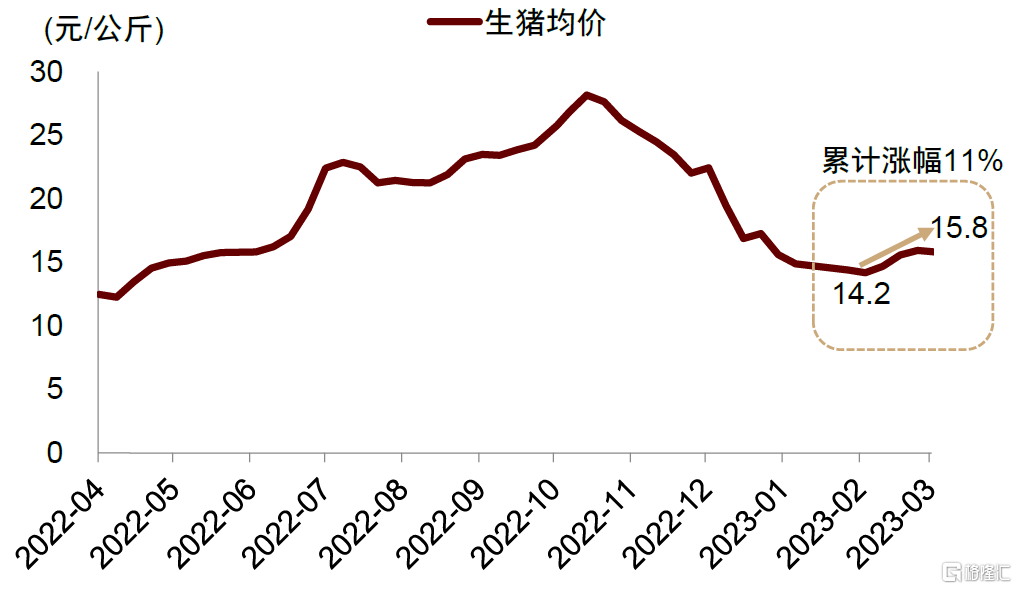

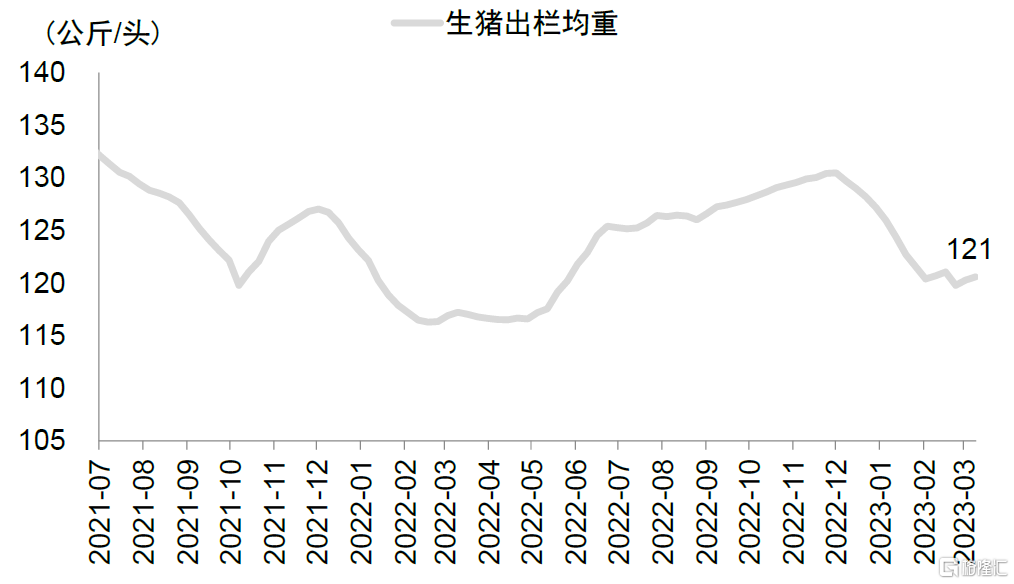

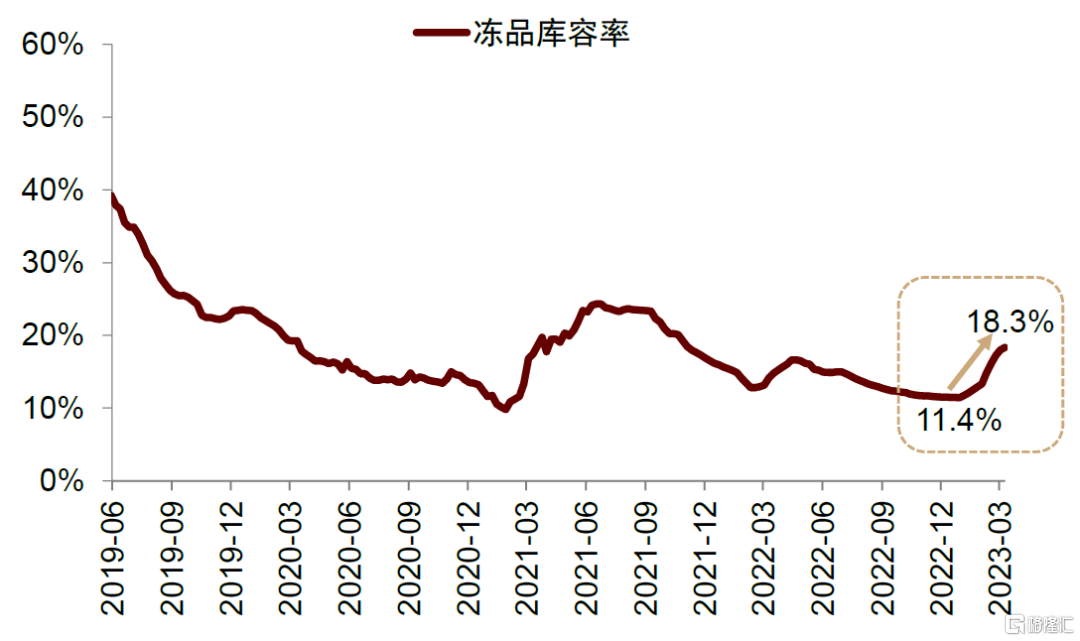

前期二次育肥和压栏导致的大猪库存逐步释放,叠加二次育肥进场,筑底短期猪价。据涌益咨询,生猪均价在2月3日触及年内低点14.2元/公斤后开始反弹,截至3月9日累计增长11%达15.8元/公斤。我们认为主因:一方面,库存压力基本释放。商品猪出栏体重自22年12月1日开始下降,截至3月9日整体降至121公斤/头,体重进入正常水平区间。另一方面,二育进场与冻品入库进一步支撑猪价。2月份较低的猪价水平和较高的猪价预期促使二次育肥进场,我们对二次育肥行为进行利润预期测算,假设采购价为2月份生猪均价14.9元/公斤,出售价采用2月份生猪期货LH2305均价17.3元/公斤,测算出2月进场二次育肥单头利润预期约为238元/头。此外,低猪价下的被动入库也对行情形成托底。据涌益咨询,截至3月9日,冻品库容率自11.4%的低位上升至18.3%,已超过去年最高水平16.6%。

图表1:生猪均价触底后开始抬升

资料来源:涌益咨询,中金公司研究部

图表2:标肥价差与出栏均重

资料来源:涌益咨询,钢联数据,中金公司研究部

图表3:2023年2-5月二次育肥利润测算

资料来源:农业农村部,Wind,涌益咨询,中金公司研究部

图表4:冻品库容率有所上升

资料来源:涌益咨询,中金公司研究部

市场普遍看好23Q1之后猪价,产能去化动力弱,补栏仔猪情绪强

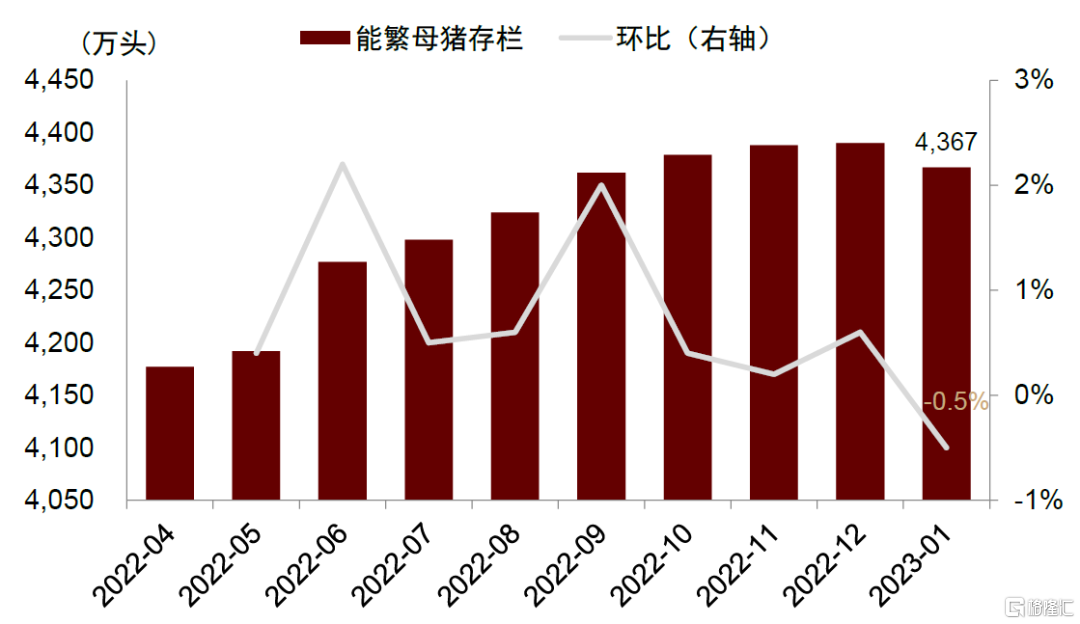

上市猪企对23年猪价普遍看好,产能去化以散户为主。据温氏等公司公吿,上市猪企普遍看升2023年猪价行情,温氏表示“目前居民消费逐步复苏,经济逐步活跃”、“看好2023年的猪价行情”,新希望表示“消费水平有望恢复或接近疫情前的水平”、“对猪价整体比较有信心”。我们认为行业情绪处于谨慎乐观的状态,具备资金优势的规模场仍有扛价甚至补栏能力,抗风险能力偏弱的散户则是去化主力。据农业农村部,2023年1月份能繁母猪数量环比下降约0.5%,从结构来看产能去化以散养户为主,据钢联数据,环比下降约1.8%,而规模养殖场环比仅下降0.2%。

► 一方面,看升情绪拉升仔猪价格导致仔猪销售利润较高,母猪产能持续去化动力不足。出于对23年行情的看升预期,行业补栏仔猪积极性较强。据钢联数据,截至3月9日,仔猪价格较1月低点上升66%至587元/头,相较行业平均成本仍有较大利润空间。

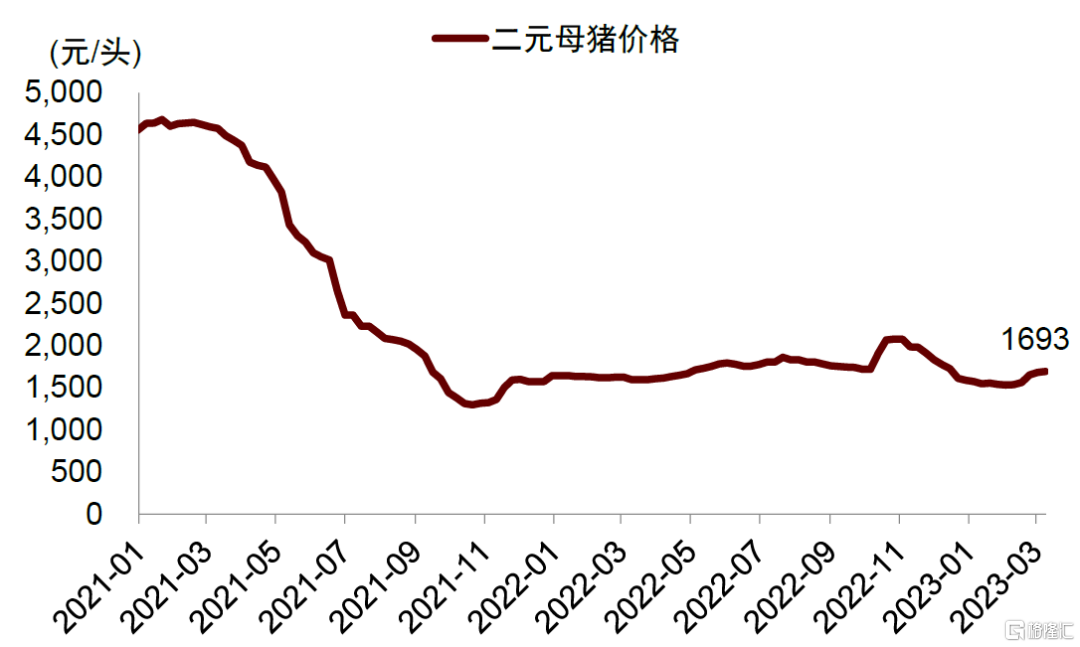

► 另一方面,市场对补栏母猪等长期经营行为较为谨慎。经历了2021年的猪价暴跌和2022年的猪价大幅波动之后,市场资金链边际趋紧,对补栏母猪这类偏长期的经营行为相对谨慎。据钢联数据,22年以来二元母猪价格相对平稳,基本围绕1700元/头波动。

图表5:能繁母猪存栏总量

资料来源:农业农村部,中金公司研究部

图表6:能繁母猪存栏结构

资料来源:钢联数据,中金公司研究部

图表7:仔猪价格上升,显现利润空间

资料来源:钢联数据,中金公司研究部

图表8:二元母猪价格相对平稳

资料来源:钢联数据,中金公司研究部

成长:盈利周期缩短导致资金链紧张加剧,猪企扩张节奏出现显著分化

2022年盈利周期历史最短,赚钱效应不足导致企业盈利分化

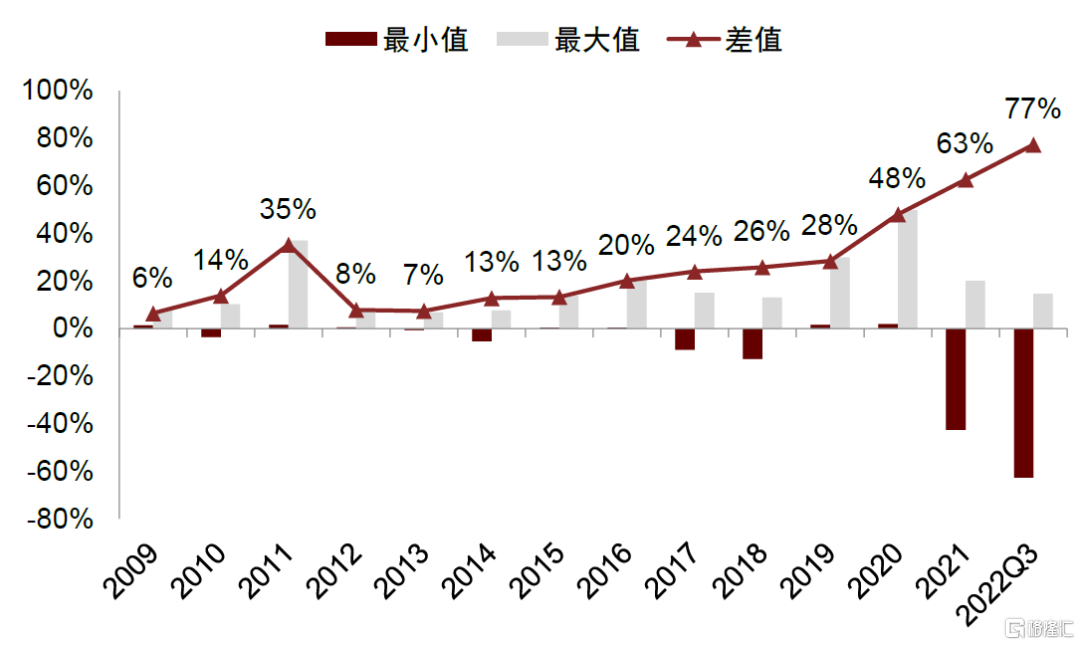

2022年自繁自养盈利周期达历史最短,盈利时间的缩短使得养殖企业的盈利出现分化。据Wind,相比2010年以来的三轮周期,盈利持续时间均为26个月以上,而2022年自繁自养盈利期仅有6个月,为历史最短。盈利周期的缩短使得赚钱效应不足,导致企业间盈利出现分化。据Wind,非洲猪瘟之后13家[1]上市猪企的净利率最大差值逐年拉大,并在2022年达到77%,为历史最高水平。我们认为,非洲猪瘟之后由于防疫难度提升带来的管控体系升级、人员投入增多、固定资产增加等多方面因素导致管理水平差距被放大,进一步体现出盈利能力的分化。

图表9:2022年自繁自养盈利周期长度达十二年内最低

资料来源:博亚和讯,中金公司研究部

图表10:13家上市猪企净利率最大差值达历史最高

资料来源:Wind,中金公司研究部

资金链承压下,上市猪企产能增速出现分化

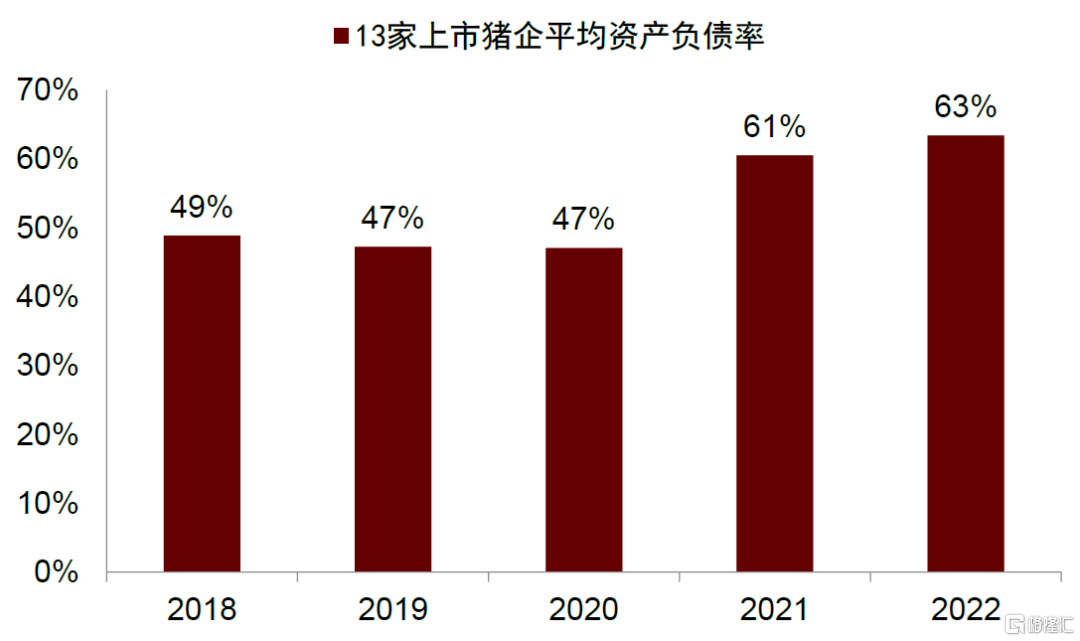

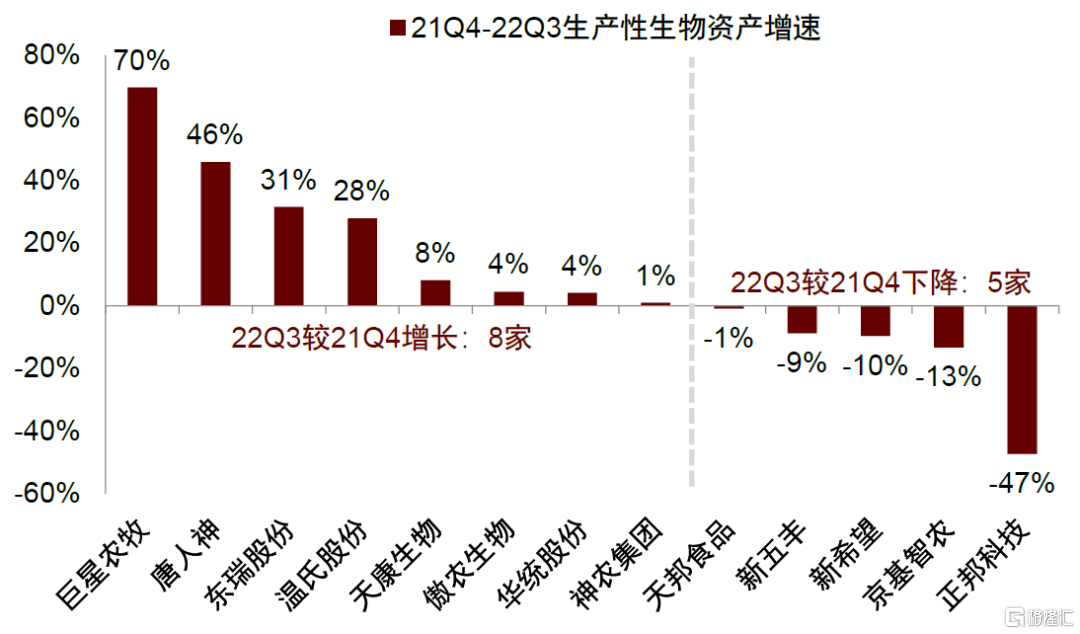

行业资金链紧张,企业扩产节奏出现分化。一方面,2021年以来行业赚钱效应不足导致企业资金链边际趋紧。据Wind,截至22Q3,13家上市猪企的平均资产负债率达63%,相较21Q4提升约3%,行业整体资产负债率达到2018年以来最高值,其中8家资产负债率在2022年达到2018年以来的历史最高位。另一方面,不同于2020、2021年猪企均大力投入扩产,2022年猪企扩产节奏已经出现分化,我们预计2023年分化将更加明显。据Wind,13家上市猪企中,21Q4-22Q3生产性生物资产增长的猪企有8家,下降的有5家,增速出现了较大差异。

图表11:13家上市猪企平均资产负债率上升

资料来源:Wind,中金公司研究部

图表12:养殖企业21Q4-22Q3生产性生物资产增速出现分化

资料来源:Wind,中金公司研究部

预计产能持续去化或于23H2开启

具备资金和管理优势的龙头企业将收获超额增长

猪价中枢或低于成本线,产能去化或于23H2开启

我们预计,供给压力增大叠加需求复苏平缓或导致23年猪价中枢低于成本线,产能持续性去化或于供给压力较大的23H2开启。

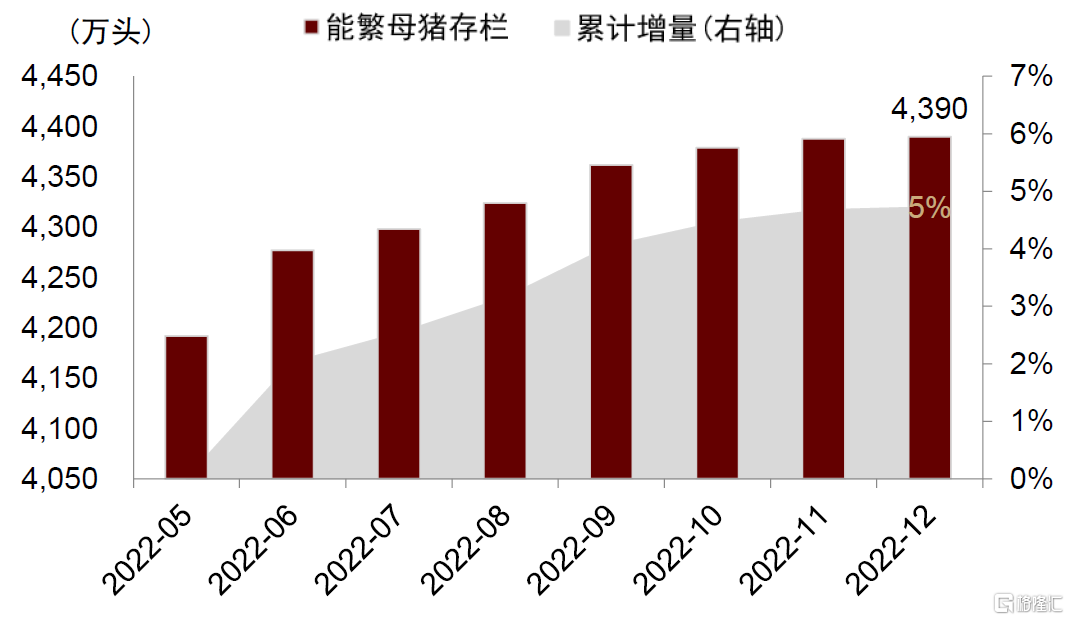

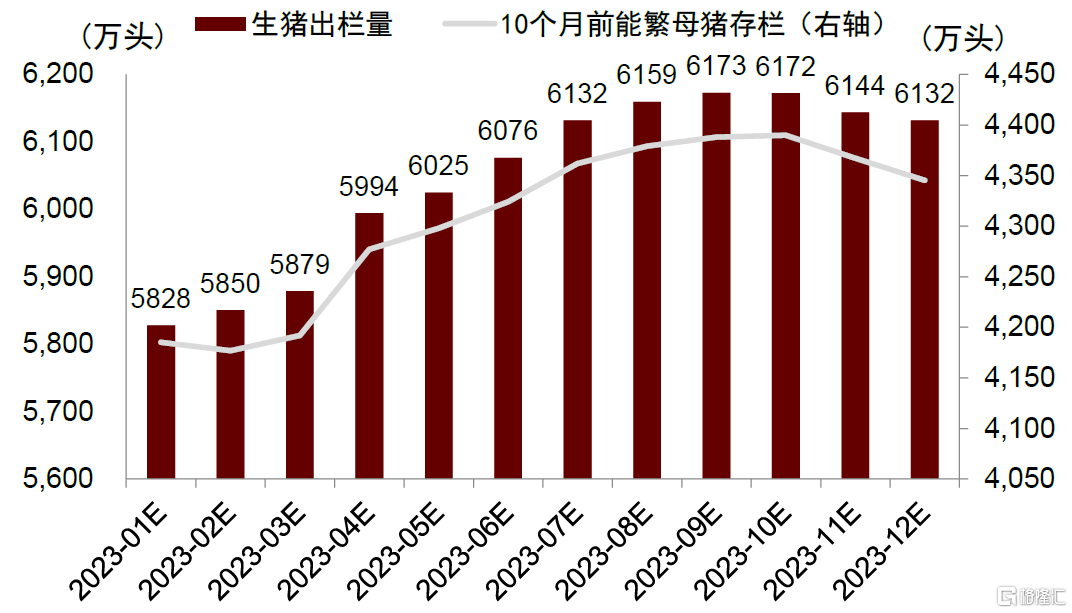

►供应端:能繁母猪数量增加以及生产效率增长,2023年生猪供应较为宽裕。能繁母猪数量与生产效率提升或导致23年生猪供给较为宽裕。据农业农村部,22年5月至12月能繁母猪数量累计增长5%达4390万头。据涌益咨询,22年高效二元母猪占比环比增加23%,窝均健仔数提升约1头。此外,从供应节奏来看,23H2供应压力逐月加大。我们测算,23年1月到9月出栏量逐渐增加,之后略有下降。

图表13:2022年5月至12月能繁母猪存栏量持续增长

资料来源:农业农村部,中金公司研究部

图表14:2022年二元母猪占比上升

资料来源:涌益咨询,中金公司研究部

图表15:2022年窝均健仔数增加约1头

资料来源:涌益咨询,中金公司研究部

图表16:23年月度生猪出栏量测算

资料来源:农业农村部,中金公司研究部

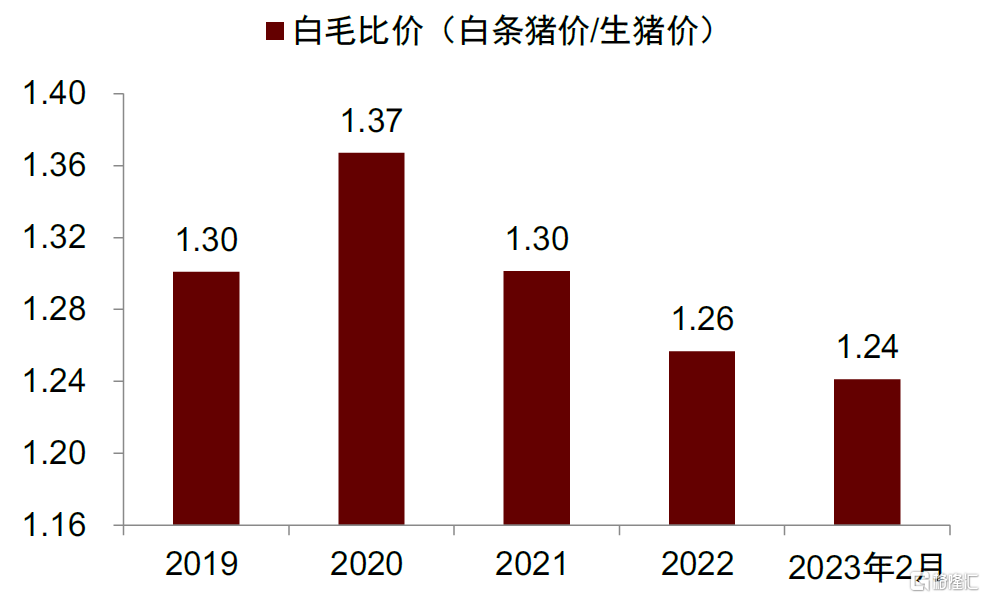

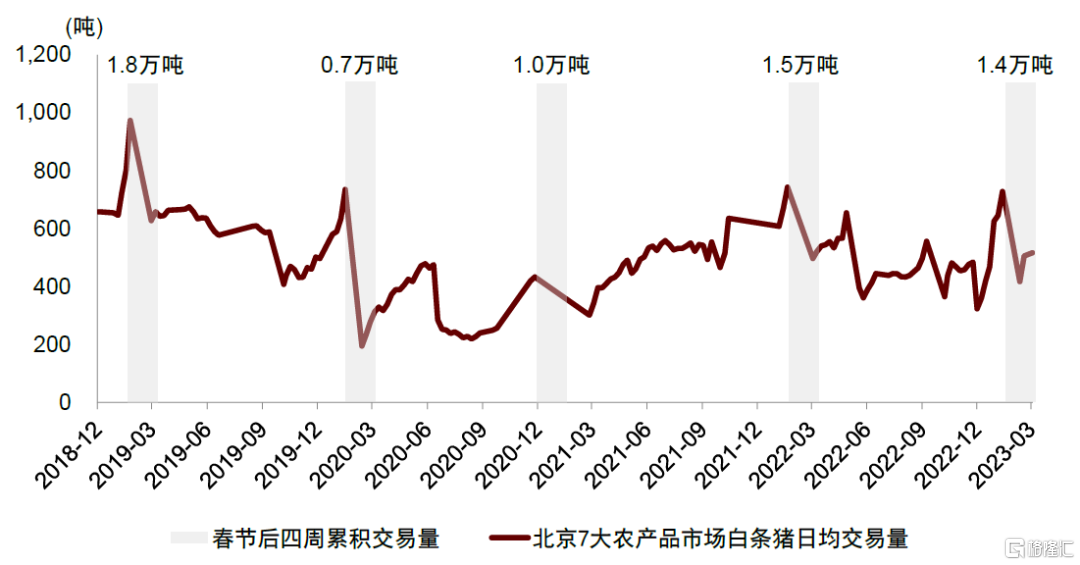

► 需求端:场景复苏领先于能力复苏,预计猪肉消费平稳修复。从美国经验来看,对于猪肉消费,消费场景放开带来拐点、消费能力修复决定高度,前者取决于疫情管控政策,后者依赖于财政刺激带来的收入增长,我们预计国内猪肉消费或将平缓修复。我们通过两个维度来衡量消费复苏情况:一方面,白毛比价为白条猪价格与生猪价格的比值,其中白条价格接近消费端,生猪价格接近供应端,在一定程度上可以衡量需求与供给强弱对比。据涌益咨询与Wind数据,23年2月白毛比价为1.24,处于2019年以来同期最低位。另一方面,可观察区域市场的累计交易量。据北京价格网,23年春节后4周(2月5日-3月4日)北京7大农产品批发市场白条猪累积交易量为1.4万吨,同比疫情23年2月白毛比价(前19年1.8万吨的累积交易量下降约24%。

图表17:23年2月白毛比价(白条猪价/生猪价)处于历史同期最低位

资料来源:涌益咨询,Wind,中金公司研究部

图表18:春节后四周北京7大农批市场白条猪累积交易量

资料来源:北京价格网,中金公司研究部

具备资金和管理优势的企业将收获超额增长

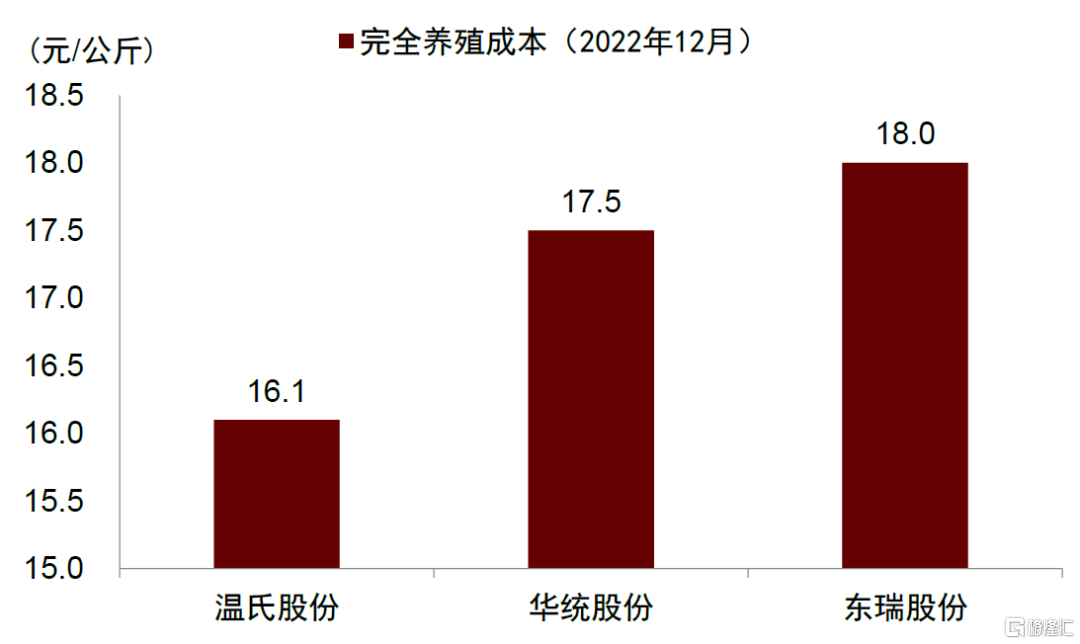

我们认为,资金压力边际加大和成本控制能力的差异,将导致企业出栏增速继续分化。一方面,资产负债表的紧张将带来产能扩张节奏的差异。据Wind,13家猪企资产负债率最大差值从非瘟前2018年的49%扩大至22Q3的102%,且仍有边际扩大的趋势。另一方面,在猪价波动放大、盈利周期缩短的行业弱景气阶段,成本控制能力较强的企业有望自我造血,并实现穿越周期。据Wind,截至2022年12月,上市猪企的完全成本差异仍可达近2元/公斤,较非瘟前0.5-1元/公斤水平仍有明显放大。

图表19:上市猪企资产负债率最大差值较非瘟前扩大

资料来源:Wind,中金公司研究部

图表20:上市猪企间完全养殖成本差异较大

资料来源:Wind,公司公吿,中金公司研究部

投资建议

我们认为行业呈现“周期弱景气,企业强分化”特征,优选成本控制能力强、出栏兑现度高的生猪养殖股投资机会。周期角度,我们预计23年猪价中枢或低于成本线,产能持续性去化或于供给压力较大的23H2开启。成长角度,我们认为资金压力边际加大和成本控制能力差异,将导致企业出栏增速继续分化。股价角度,产能去化开启为生猪养殖股的布局窗口期,有资金优势的龙头企业和高出栏弹性的中小企业股价具有上行空间。

从投资建议看,产能去化阶段生猪养殖股投资机会可从两个方面展开:

1)具备资金管理优势,出栏目标兑现确定性强的龙头养殖企业;

2)高出栏弹性、资产负债率低、成本控制能力强的中型养殖企业。

风险提示

猪价低于预期风险:若家庭及餐饮消费需求恢复速度不及预期,则存在猪价低于预期风险。此外,如国内生猪供应量超预期增长或进口猪肉价格大幅下降,或压制猪价上行空间。

原材料成本大幅上升风险:养殖企业所需的饲料原料具有大宗品属性,潜在扰动较多,气候、自然灾害、全球供需、政策调控、关税、国内外市场状况和贸易摩擦等因素均可能导致价格波动,原料成本波动或对公司盈利水平产生影响。

疫情及政策风险:在我国养殖密度高、非洲猪瘟疫苗及药物空缺的背景下,非洲猪瘟疫情会对生猪养殖存活率造成较大影响,进而对养殖企业的生产成本和经营业绩产生影响。此外,环保政策、价格政策等因素也会对生猪养殖企业的扩张和出栏节奏造成影响。

[1]13家上市猪企为温氏股份、京基智农、新希望、东瑞股份、天康生物、天邦食品、正邦科技、唐人神、华统股份、新五丰、傲农生物、巨星农牧、神农集团,下同。

注:本文摘自中金公司2023年3月15日已经发布的《畜禽养殖专题一:猪价弱景气,企业强分化》,分析师:

樊俊豪 分析员 SAC 执证编号:S0080513080004 SFC CE Ref:BDO986

王思洋 联系人 SAC 执证编号:S0080121120092 SFC CE Ref:BTG198

龙友琪 联系人 SAC 执证编号:S0080122020032