本文來自格隆匯專欄:中金研究,作者:鄧學 曾韜 陳顯帆 等

聯合研究

北京時間3月2日,特斯拉召開投資者日發佈會,公佈其宏圖第三篇章。[1]

摘要

汽車:馬斯克在投資者日提出“消滅化石能源”五步計劃,預計需投入240TWh儲能、30TW可再生電力和10萬億美元的製造領域投資。我們認為公司有望將技術創新兑現為更低的生產製造成本和更高的經營效率。

電新:我們認為在供電安全可靠性要求提高、電力市場改革、能耗管理趨嚴、企業內部用能形式複雜化(傳統負荷+分佈式電源+儲能+充電樁)等多重因素疊加的背景下,企業微電網有望迎來加速發展。

化工:據第一商用車網,2023年2月我國重卡銷量約6.8萬輛(開票口徑,含出口和新能源),環比/同比+50%/+15%,終結了2021年5月以來的連續下降勢頭。我們看好重卡銷售改善對相關產業鏈景氣度的催化。

有色:1)稀土:永磁電機完全去稀土化中短期難以實現,稀土永磁仍具配置價值;2)鈷鎳:鈷價磨底,鎳價短期偏弱勢,靜待需求復甦;3)鋰:資源環節的供給剛性削弱,2023年鋰價或將進入震盪下行的階段。

機械:未來3-5年工程機械電動化有望成熟,老牌龍頭地位領先。汽車行業已有較為明朗的電動化趨勢,在工程機械領域,電動化尚未全面鋪開。我們認為政策、經濟性、技術等因素有望助推工程機械的電動化發展。

家電:熱泵供暖結構佔比仍較低,全球市場空間廣闊。國內熱泵出口充分受益於歐洲的需求增長。我們看好泛暖通空調行業的長期增長潛力,以及國內暖通產業鏈的全球競爭力。

風險

疫情反覆擾動;新能源車滲透不及預期;技術路徑變動風險。

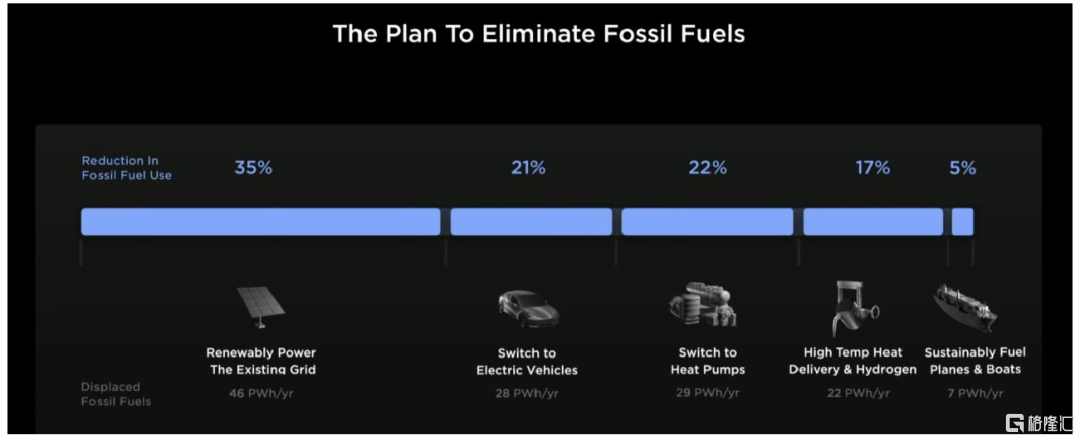

走上完全可持續能源之路,“消滅化石能源”的五步計劃

“消滅化石能源”的五步計劃。發佈會中,馬斯克首先為地球使用可持續能源勾勒出了一條清晰的道路,即“消滅化石能源”的五步計劃,包含:1)大範圍部署光伏和儲能;2)車輛全面電動化,譬如實現每年生產2000萬輛特斯拉車型;3)將熱泵推廣至家庭、企業和工業各領域;4)發展工業氫能;5)使用再生能源的綠色運輸。馬斯克預計,為實現上述可持續能源經濟目標,需要累計投入240TWh儲能、30TW可再生電力和10萬億美元的製造領域投資。

圖表:“消滅化石能源”的五步計劃

資料來源:公司官網,中金公司研究部

多維度革新汽車產業,見證特斯拉的低成本和高效率

在發佈會的第二部分,公司主要展示了其在整車業務上的多維度技術創新,包括設計組裝、動力總成、汽車電子、軟件、自動駕駛、電子電器架構、電池電芯、機器人、充電、供應鏈和工廠建設等方面。我們認為上述創新延續了公司提高效率和規模效應以降低成本的經營思路,有望將技術創新逐步兑現為更低的生產製造成本和更高的經營效率。

► 在生產製造環節,公司計劃應用新一代量產化理念,一方面減少車身零部件數量,此外通過對生產流程的重新設計和車身的重新拆解,使整車可以同時進行序列組裝和同步組裝,實現“一次性組裝”的總裝模式。公司預計在該模式應用後,生產效率有望提升30%,對應組裝成本降低50%,工廠佔比面積減少50%。

► 在下一代的汽車平台上,公司計劃全面採用48V低壓平台,48V目前主要用於輕混以及部分高端車型,來替代傳統12V低壓系統。一方面,汽車電動智能化加速發展,整車搭載的低壓用電器數量和功率均呈上升態勢,考慮安全電壓、系統效率等因素,12V升級48V成為行業方向。另一方面,通過下調部分高壓用電器的工作電壓至48V,從而減少線束和連接端口(尤其是高壓)的數量,與軟件策略協同,實現整車空間和成本的節約。

► 在下一代的汽車平台上,公司計劃採用全自研的控制器,來降低交叉線束的數量,並通過軟件的定製優化開發來降低成本;舉例來看,從Model S到Model 3,公司將線束的重量降低了17公斤。

► 補能領域,公司已經實現了低於同業的充電站部署成本,並對第三方車輛開放充電網絡。2022年,公司為用户提供9TWh的電量,對應約平均每週150萬次超級充電。目前公司已經在全球46個國家運營充電網絡,擁有4萬多個超級充電樁。長期來看,公司計劃逐步增加充電站的輔助設施以提升使用體驗。V4超充樁開發也穩步進行中,公司預計有望率先在歐洲進行安裝,通過匹配更長的線纜,車輛可以更便捷的進行充電。

► 自動駕駛方面,公司重申自動駕駛的長期發展目標是通過Robotaxi的形式為車主賺取盈利。因此,在感知架構方面,公司通過增加攝像頭數量、將視覺感知收集數據在三維空間進行輸出,使得車輛可以更好的對障礙物進行識別。目前,公司持續對自動駕駛系統進行升級,以幫助車輛在城市道路中的自動駕駛表現的更好。在數據標註層面,公司搭建了自動標註系統,通過數據的自動標註,來對數據和模型進行迭代優化。目前公司表示其自動駕駛系統的安全性為美國平均駕駛安全的5~6倍。

► 建立墨西哥工廠,衝擊2000萬輛產能目標。此前,公司計劃至2030年建立10~12個超級工廠,每個工廠平均年產量為150~200萬輛,屆時公司規劃通過10款車型,實現年產2000萬輛電動車。發佈會中,公司正式宣佈第6座超級工廠將位於墨西哥新萊昂州蒙特雷附近,全新工廠計劃生產下一代平台的車型。而在核心零部件方面,繼Fremont工廠之後,德州和內華達工廠也計劃開啟4680電池的生產。此外,50GWh鋰礦精煉廠已在Corpus Christi破土動工,公司預計其2023年底試運行精煉鋰。

► 儲能業務商業化進展積極。在經歷了六次的迭代升級後,Megapack目前已經在50多個國家部署超過16KWh,並在效率、可靠性、能量密度、安裝便捷性和安裝成本等方面均表現良好。在分佈式儲能方面,公司計劃通過電動車、樁和電網生態的深度聯動,將集中式儲能和分佈式儲能進行結合,實現可再生能源電網。

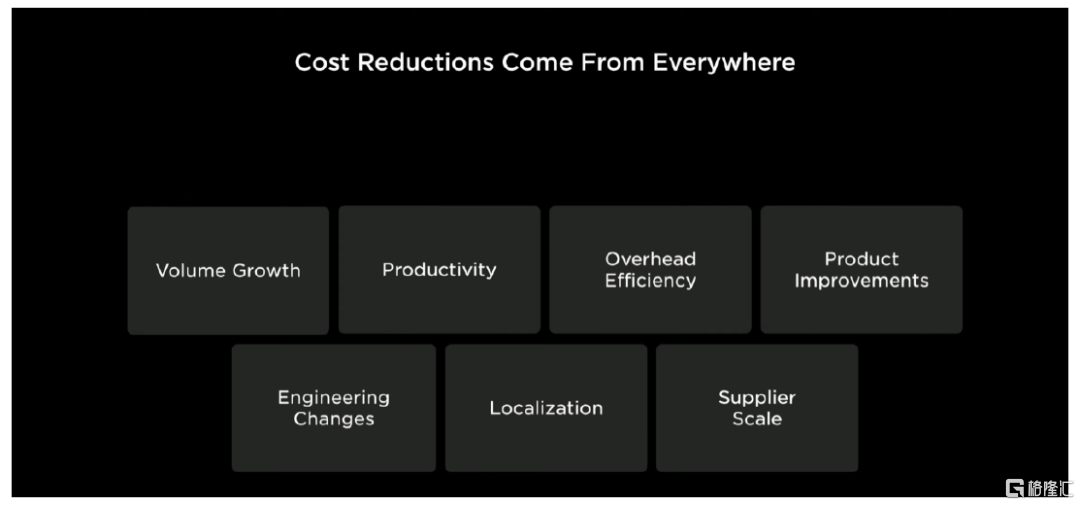

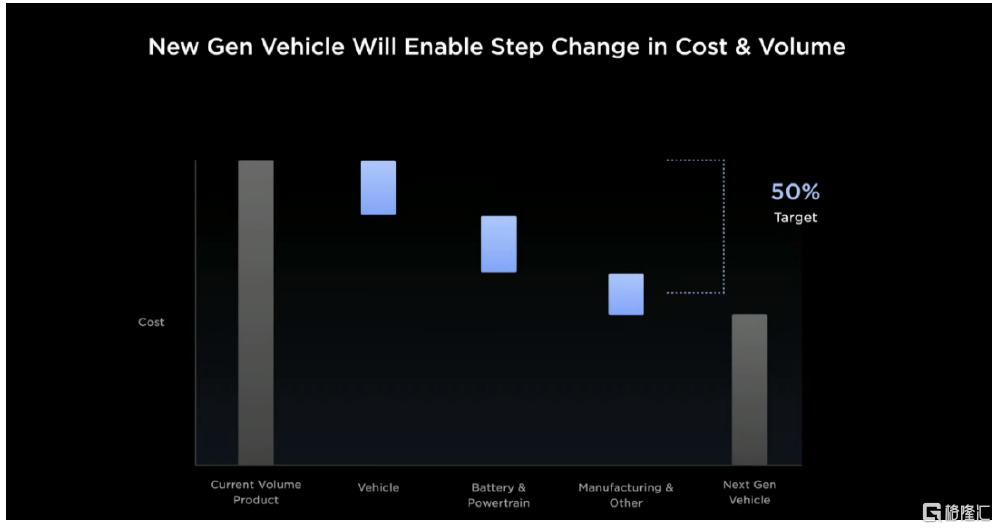

展望未來:形成技術降本價格下沉規模擴張的良性發展循環;向全球2000萬輛產銷邁進

通過不斷的工藝技術創新,公司已經實現了卓越的成本控制表現。公司計劃通過提高生產率、改進流程、供應鏈優化等形式持續降本增效,並交付物美價廉的產品以擴大體量,從而實現規模化,產生更多現金以支持投資。自2018年以來,Model 3成本已降低30%,北美銷售團隊效率提升4倍,公司經營費率持續下降至低於7%,單車SG&A相比傳統車企低60-70%。長期來看,公司目標成本降低50%,並實現每年2000萬輛產量、每年1TWh儲能,擴大電池的產量,並增加其他付費業務。

圖表:公司採用多元化方式實現成本下降

資料來源:公司官網,中金公司研究部

圖表:新平台成本下降目標達到50%

資料來源:公司官網,中金公司研究部

電新:用户側微電網方興未艾

用户側微電網發展方興未艾。近期,多地發佈分時電價新政,工商業峯谷價差顯著拉大;工信部等六部委印發《關於推動能源電子產業發展的指導意見》[2],鼓勵建設工業綠色微電網;發改委等9部門聯合印發《關於統籌節能降碳和回收利用加快重點領域產品設備更新改造的指導意見》,指出要健全規範高耗能行業用電階梯加價制度。我們認為,在供電安全可靠性要求提高、電力市場改革、能耗管理趨嚴、企業內部用能形式複雜化(傳統負荷+分佈式電源+儲能+充電樁)等多重因素疊加的背景下,企業微電網有望迎來加速發展。

► 從“用上電”走向“用好電”,企業安全可靠用電要求提升。近年來國民經濟發展、產業升級、高端製造對高可靠連續供電的要求不斷提高,特別是高端製造業用户對電壓波動、諧波治理、負荷切換等電能質量問題要求較高。以電壓暫降問題為例,對於自動化生產企業來説,電壓暫降可能會造成整批次產品質量問題,造成嚴重經濟損失。

► 電力市場改革背景下,電價“能升能跌”,企業電力成本精細化管理需求提高。近期,江西、河南、上海、山東等多地發佈2023年分時電價政策,峯谷價差進一步拉大,以山東為例,峯谷係數取值分別為峯係數1.7、尖峯係數2.0、谷係數0.3、深谷係數0.1,係數差明顯拉大。我們認為,伴隨電力市場化的推進,“能升能跌”的市場化電價機制初步形成,電力逐漸迴歸商品屬性,電價中樞上移、電價波動幅度加大,將催化企業電力成本精細化管理、削峯填谷的需求。

► “雙碳”目標下高耗能行業階梯電價制度未來或出台,催生企業自身節能增效需求。近期,發改委等9部門聯合印發《關於統籌節能降碳和回收利用加快重點領域產品設備更新改造的指導意見》[3],指出要健全規範高耗能行業用電階梯加價制度,推動相關企業實施產品設備更新改造。我們認為,隨着節能降耗政策持續加碼,各省的有序用電、限電措施或將長期維持,工商企業進行能效管理的需求也將隨之高增。

► 電力用户從單一的消費者向混合型的產消者轉變,內部協調優化與外部雙向互動將成為用電管理的難點。傳統電力系統中,電力用户僅作為電能量的消費者(Consumer),即輸電網-配電網-用户的單向能量傳輸。而隨着分佈式電源、儲能、充電樁等快速發展,用户將成為電能的“產消者”(Prosumer),企業內部電力負荷趨於複雜化,能量轉換、負荷監控和保護需要統一協調,多能互補與集成優化成為用電管理的核心之一。除內部協調外,企業微電網也有望參與備用、調峯、需求側響應等輔助服務,與主網雙向互動,成為源網荷儲一體化的關鍵一環。

► 電力保供壓力下,電網積極落實配套政策提高負荷側靈活調節能力。根據中電聯預測,2023年電力供需整體仍處於緊平衡狀態,電網亟需通過用户側管理、需求側響應等方式解決系統性缺口問題。我們認為企業微電網管理系統是電力用户參與負荷管理和需求側響應的基礎,因此隨着補貼政策、調節機制的完善,用户側微電網以及負荷側計量與控制終端的投資需求也有望被激發。

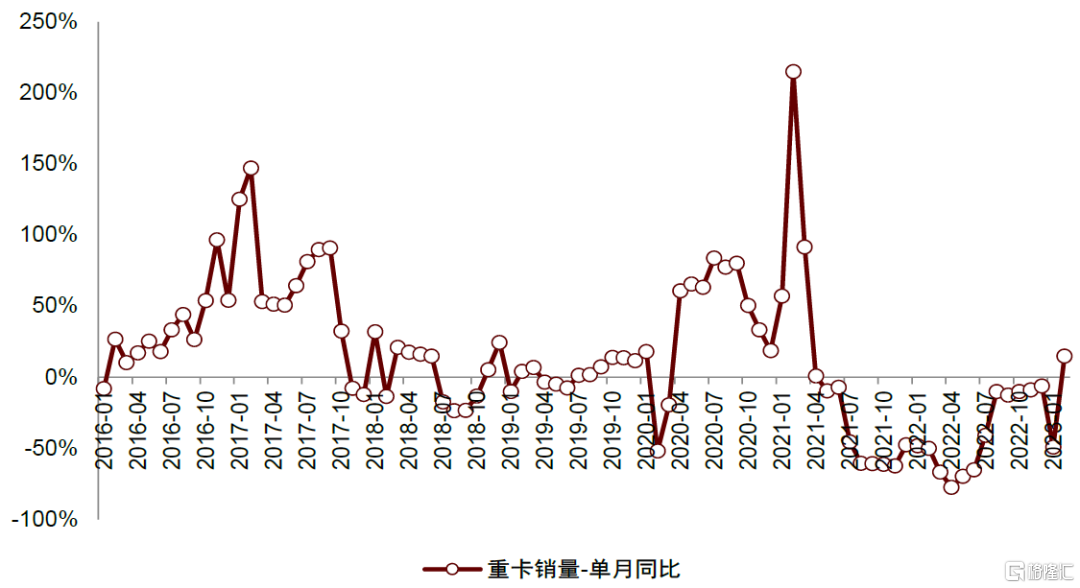

化工:重卡銷量復甦,看好相關產業鏈

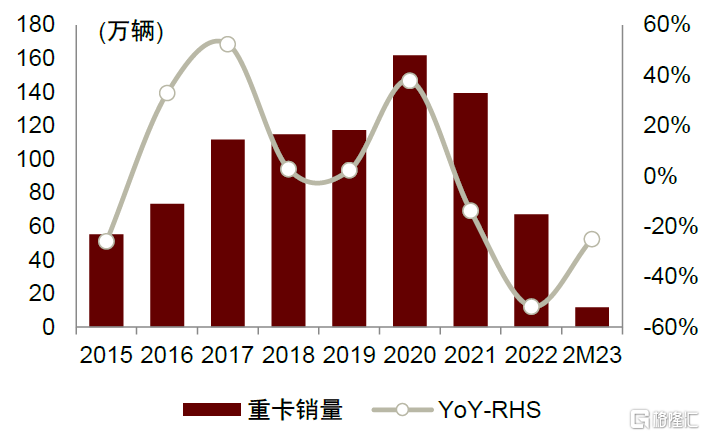

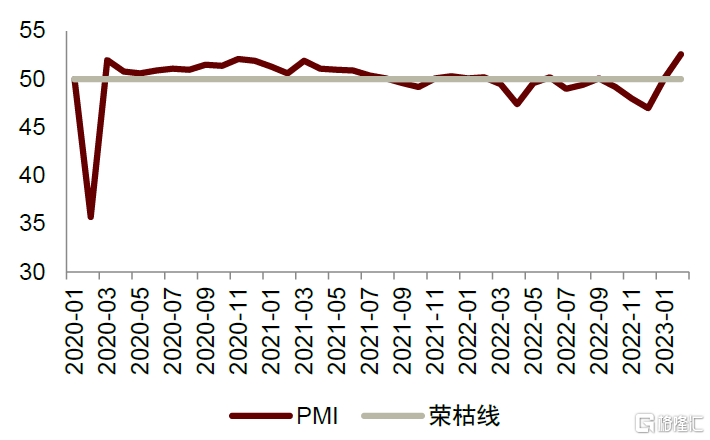

據第一商用車網[4],2023年2月份,我國重卡市場大約銷售6.8萬輛左右(開票口徑,包含出口和新能源),環比2023年1月上升50%,比上年同期的5.94萬輛增長15%,淨增加約9,000輛,終結了重卡市場自2021年5月份以來的連續下降勢頭。向前看,第一商用車網預計受益於1)經濟活動增加(23年2月中國PMI已升至52.6),物流需求有望增長;2)22年被延後的部分新增/替換需求有望釋放;3)重卡出口量有望繼續維持高位;3-4月重卡銷售量有望繼續維持快速增長。

圖表:23年2月重卡銷量增速同比轉正

資料來源:第一商用車網,中金公司研究部

圖表:2015-2M23重卡銷售量情況

資料來源:第一商用車網,中金公司研究部

圖表:中國PMI走勢向上

資料來源:國家統計局,中金公司研究部

我們看好重卡銷量復甦帶來的投資機會,主要推薦三大方向。

► 蜂窩陶瓷。2021年4月工信部等發佈《關於重型柴油車國六排放產品確認工作的通知》,要求自2021年7月1日起停止生產、銷售不符合國六標準要求的重型柴油車產品[5]。國六排放標準中,蜂窩陶瓷載體和應用於柴油車SCR的分子篩催化劑迎來快速擴容。但受2022年疫情及國五車輛去庫存影響,商用車產銷量同比2021年降幅較大,蜂窩陶瓷、脱硝分子篩催化劑銷量均低於市場預期。往後看,隨着以重卡為主的商用車產銷率逐步回暖,我們認為相關企業或將迎來利潤修復機會。

圖表:尾氣淨化產業鏈

資料來源:萬潤股份年報,中金公司研究部

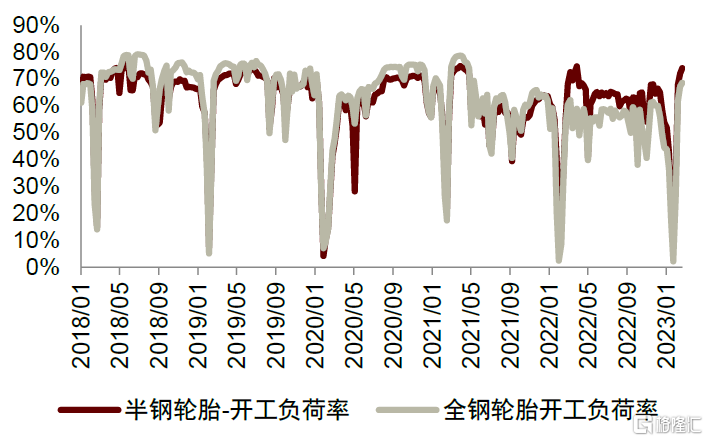

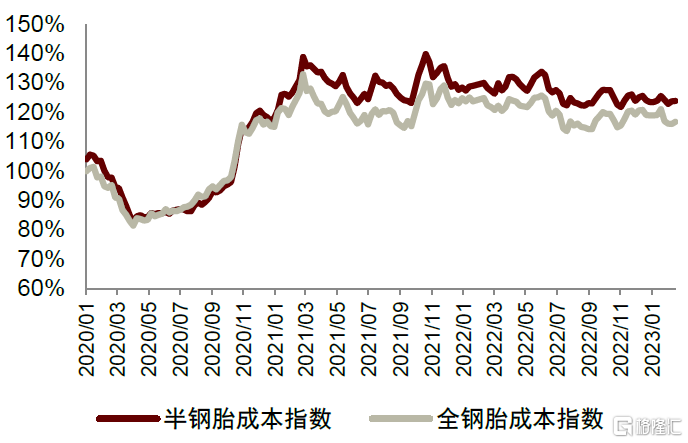

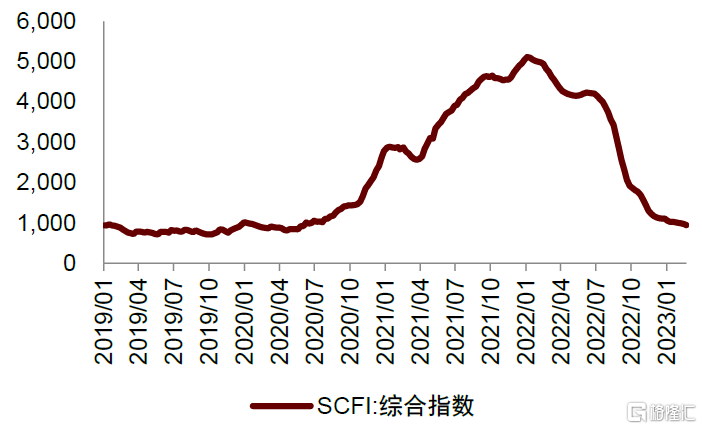

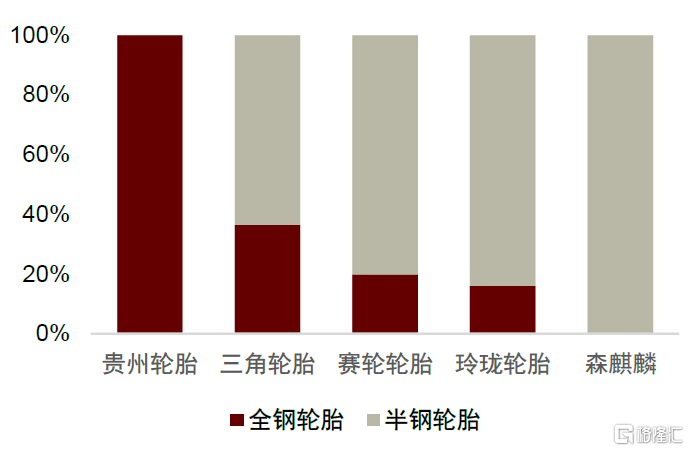

► 輪胎。在材料成本/需求弱勢/海運費三大壓制因素下,輪胎行業2022年景氣度承壓。據百川資訊統計,2022年全年中國全鋼/半鋼輪胎平均開工率52%/58%,進入2023年,景氣度略有改善,23年2月中國全鋼/半鋼胎開工率已提升至61%/65%。向前看,我們認為在油價維持相對高位的基礎上,材料成本改善或仍需時日,但考慮到海運費已經下行至歷史中樞水平且汽車需求正穩步復甦,我們認為23年輪胎企業經營情況或持續改善,業績有望觸底回暖。短期而言,我們認為受益重卡復甦,全鋼胎佔比較高的企業業績彈性可能更大。

圖表:輪胎開工率

注:統計時間截至2023.3.3資料來源:百川資訊,中金公司研究部

圖表:輪胎成本指數

注:統計時間截至2023.3.3資料來源:百川資訊,中金公司研究部

圖表:SCFI運價指數基本回歸疫情前水平

注:統計時間截至2023.3.3資料來源:Wind,中金公司研究部

圖表:主要輪胎企業2021年全鋼胎產能佔比

資料來源:公司公吿,中金公司研究部

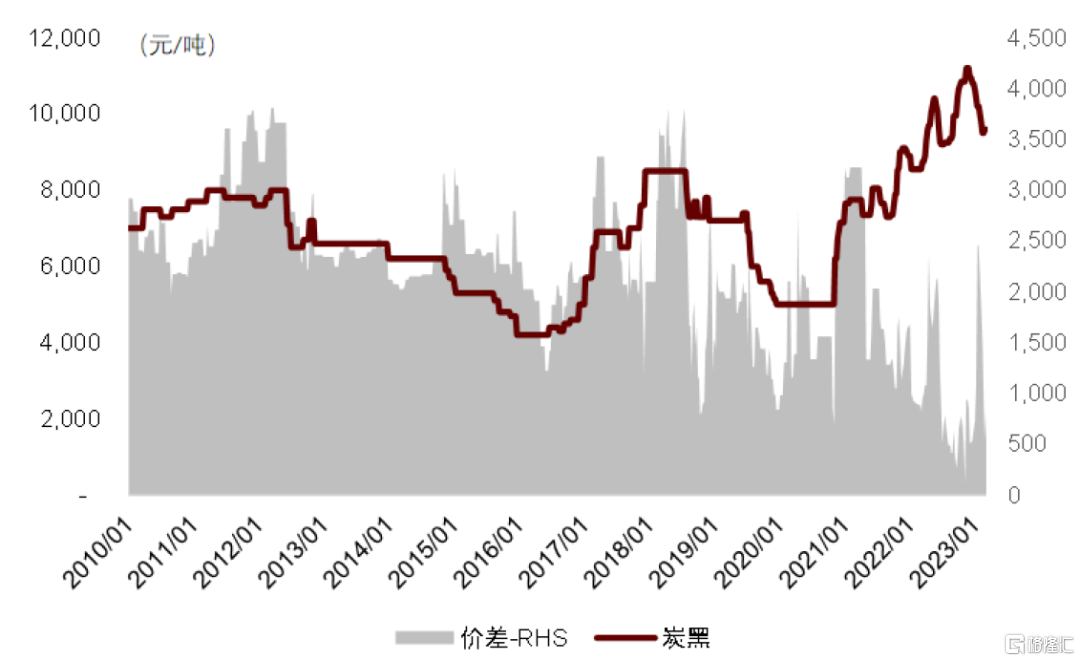

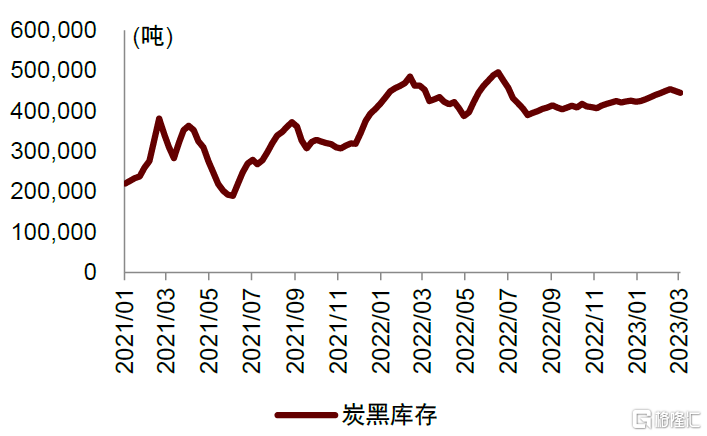

► 炭黑。我們認為2022年壓制炭黑行業景氣度的兩大因素,需求不振和成本上行,在2023年都存在修復趨勢,其中需求端,下游輪胎行業開工率提升,顯著提升了輪胎企業對原材料的需求,2月中旬以來炭黑工廠庫存持續下行,據百川資訊,截至3月4日,炭黑生產企業庫存已減少至44.5萬噸。成本端看,受煤焦油焦化產能增速放緩等因素影響,炭黑主要原材料煤焦油2022年價格持續上行,導致炭黑產品盈利承壓,向前看,我們認為隨着煤價逐步迴歸合理區間,煤焦油價格或有望下調,帶動炭黑盈利繼續改善。此外,以黑貓股份為代表的國內炭黑企業正逐步實現導電炭黑/色素炭黑等高端炭黑產品的技術突破,我們看好高端炭黑產品國產化對國內炭黑企業盈利的正向催化。

圖表:炭黑價格價差情況

注:統計時間截至2023.3.3 資料來源:巴斯夫年報,中金公司研究部

圖表:炭黑庫存

注:統計時間截至2023.3.3資料來源:百川資訊,中金公司研究部

圖表:黑貓股份炭黑產能分佈

資料來源:公司公吿,中金公司研究部

稀土:永磁電機完全去稀土化中短期難以實現,稀土永磁仍具配置價值

在3月2日特斯拉年度投資者日上,特斯拉動力總成工程副總裁Colin Campbell提到下一代永磁驅動電機中完全不使用任何稀土材料,根據特斯拉動力總成工程副總裁原話表述,我們總結出以下兩個關鍵點:

一是特斯拉意識到全球對於稀土及磁材的需求加速,可能會帶來稀土的供不應求,因此希望尋求其他解決方法;換一個角度思考,我們認為這無疑是對稀土及磁材供需偏緊的印證;

二是特斯拉設計下一代的永磁驅動電機,只是不使用稀土材料,這説明從技術路線上,此前特斯拉最初在Roadster使用的感應異步電機很難捲土重來,仍將沿用永磁同步電機。

我們認為,從目前的技術應用角度以及已公開的研究角度來説,永磁電機完全去稀土化難以在中短期實現。釹鐵硼稀土永磁技術從上世紀八十年代發明到現在將近四十年,憑藉其優異的磁性能,目前正處於大規模應用而方興未艾的發展階段,釹鐵硼仍是電能與機械能相互轉換不可或缺的元件。

站在當下,國內稀土配額增速放緩或成定局,在下游需求有望迎來全面復甦背景下,稀土行業有望量價齊升。2022年9月2日工信部明確發聲引導稀土價格回穩[6] ,中國作為稀土全球主要供應國,2022年在原礦供應、冶煉供應及磁材供應占全球比例分別達到60%、94%、93%的背景下,我們認為,2023年國內稀土指標增速或將放緩,而海外稀土主要在產區已接近滿產,且新建礦山整體進度緩慢,整體來看,2023年稀土供應側仍偏緊。需求側,隨着疫情對於經濟的影響逐步緩解,國內經濟將迎來複蘇,下游需求有望迎來全面復甦,稀土行業有望量價齊升。

建議佈局稀土上游資源和深加工磁材板塊。一是稀土上游有望率先受益於稀土行業的量價齊升;二是稀土永磁由於調價機制大體有1-2個季度的滯後,在稀土價格上升的初期,磁材企業毛利率承壓,但當磁材合同價格逐步重置,高端釹鐵硼因其較強的成本轉嫁能力,磁材企業毛利率重新走闊,從而迎來量價齊升。

稀土上游建議關注資源屬性強,產量成長性好的龍頭公司。

下游磁材龍頭有望顯著受益於新能源及節能領域需求的持續增長,重估動能強勁。

鈷鎳:鈷價磨底,鎳價短期偏弱勢,靜待需求復甦

鈷價正處於磨底期,靜待需求復甦。海外來看,MB鈷價連續兩週橫在15美元/磅水平上,該價格位置已接近鈷價歷史底部13.75美元/磅。截至3月3日,粗製氫氧化鈷報價6.95美元/磅,也處於歷史低位,根據我們調研得知,該價格已經跌破了部分剛果金小型礦山的成本,而導致部分小礦山減產停產。國內來看,金屬鈷價格基本持穩在30萬元/噸左右,硫酸鈷與四氧化三鈷由於下游景氣度暫未明顯回升,價格仍然弱勢運行,硫酸鈷、四氧化三鈷與金屬鈷的比價月為70%、80%。我們認為,鈷價目前處於週期磨底期,價格已經跌破第一道成本防線——冶煉廠,導致冶煉廠出現三個季度以上的連續盈利壓力,現在價格已經下探到第二道成本防線——礦山,未來價格繼續下行空間或將有限。

美國宏觀數據超預期+國內精煉鎳產能逐漸釋放+事件性催化,鎳價短期有所回調。第一,近期美國非農、CPI、PCE等數據超預期、美聯儲官員頻發鷹派言論,引發市場對美聯儲超預期加息的擔憂,美元持續強勢等宏觀因素施壓大宗商品價格。第二,精煉鎳供應過剩預期逐漸兑現,隨着青山、華友等純鎳產能逐漸投放,有望緩解交易所庫存低位問題,解決鎳產品結構性供需差異帶來的割裂鎳價的局勢。第三,LME將於3月20號恢復鎳市場亞洲時段交易、俄鎳長協談判進展順利消息助推之下,鎳價也接連下跌。截至3月3日,LME鎳價收於24570美元/噸,較2月初跌幅約15%。我們認為,2023年鎳價中樞將持續下跌,向基本面收斂,但上半年考慮美國數據和美聯儲政策存在不確定性,金融屬性影響下鎳價上半年或仍維持較高水平。

投資建議上,我們建議關注具備成長性+低成本+抗風險能力的龍頭標的。

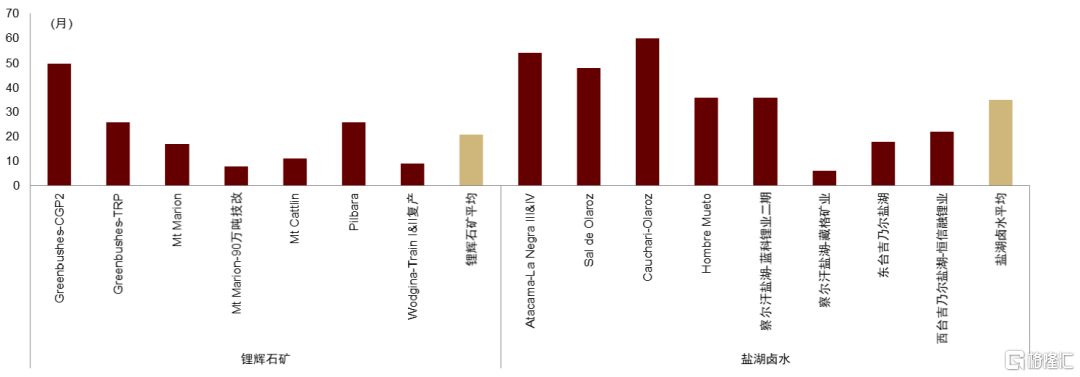

鋰:資源環節的供給剛性削弱,2023年鋰價或將進入震盪下行的階段

全球鋰資源並不稀缺,重視資源環節的供給剛性。3月1日,在特斯拉投資者大會上,特斯拉CEO馬斯克重申對於鋰的立場,新能源電池生產過程中的關鍵限制來自於提純鋰元素的產能,而不是發現鋰礦資源。根據USGS,全球已探明的鋰資源量約8860萬金屬噸(折4.7億噸LCE),全球鋰資源量並不稀缺。我們認為,由於資源開發所需的必要週期,鋰資源環節存在明顯的供給剛性,因此供給側的週期性波動成為中期鋰價週期的重要決定因素。我們的統計表明,鋰資源項目從可研至達產平均需要2-3年的必要週期,成熟項目擴產以及部分鋰雲母項目所需時間可能更短,應用傳統沉澱法工藝的鹽湖項目則更久。因此,鋰資源的供給剛性決定了供需錯配的持續時間,即在價格上升週期供給響應需求所需的時間,以及在價格下跌週期產能增長放緩所需的時間,從歷史覆盤看鋰價的上升與下跌週期也往往持續2-3年。但值得一提的是,由於技術進步、審批環境等多種因素的變化,未來鋰資源項目的必要開發週期也可能有所改變。

圖表:全球主要鋰資源項目的開發週期梳理

資料來源:公司公吿,中金公司研究部

2023年開始,鋰價或將進入震盪下行的新階段。我們認為,2023年開始全球鋰供需格局將迎來反轉,整體供需緊缺的緩解決定鋰價下行的方向,預計2023-2025年全球鋰供需平衡分別為+10%、+23%和+27%。在此背景下,鋰價下行斜率將取決於需求增速與供給擾動的綜合影響,或將呈現震盪下行的走勢。一是我們預計2023年鋰需求增速將同比回落但仍有望維持較高中樞;同時,庫存調整的自我強化效應值得重視,當前產業鏈下游累積的隱形庫存或對鋰鹽採購需求形成潛在抑制。二是2023年是綠地鋰資源項目加速投產的轉折點,供給釋放或將面臨更強的不確定性。

關注高成長性標的的結構性機會。從中長期看,我們認為鋰價仍將延續下行趨勢,但是已經在估值中得到較為充分的反映。在此背景下,我們認為應關注鋰業公司的成長性和邊際變化帶來的結構性機會,一是高成長性的企業有望通過加速放量和自給率提升穿越週期,應該重視遠期成長性逐步兑現帶來的機會;二是鋰行業仍是具備長期需求增長邏輯的賽道,其中邊際變化較大的鋰業標的有望提供結構性機會,實現“從無到有”、“從少到多”、“從冶煉到資源”的蜕變,分享鋰行業的成長紅利。

機械:如何看待工程機械電動化?

我們認為,電動工程機械經濟性顯著,政策、產業鏈驅動因素明確,當前限制因素將逐漸緩解,未來3-5年將是電動化快速發展滲透階段。

從發展動力來看,電動工程機械的經濟性是其較突出的優勢。工程機械針對的B端客户對成本較為敏感。電動工程機械目前的購置價格為燃油產品的2-3倍,但多出的購置成本3年內可以收回,全壽命週期下成本優勢更明顯。此外,主機廠推動工程機械電動化有助於提升產品競爭力,藉助中國在“三電”領域的優勢,實現對國外優勢企業的彎道超車。工程機械尾氣排放亦對環保造成壓力,部分地區已經出台產品更新迭代、限制路權的相關政策。

電動工程機械多餘購置成本回收期3年以內。我們以主流的5噸裝載機為例,燃油/電動產品購置成本分別為30/94萬元,年度使用成本分別約為36/12萬元,多餘成本回收期在3年以內。隨着產品規模效應體現、電池成本進一步下降,價差回收期有望進一步縮短。

電動工程機械多種情形下經濟效應均顯著。儘管電動工程機械初始購置成本高,但燃油產品油費高,在使用過程中需要不斷更換濾芯、機油,添加尿素,日常維護保養成本也較高,而電動裝載機沒有發動機、閘箱等結構,維護保養成本較低。當考慮5年的使用週期,電動裝載機可以為用户節約成本約62萬元。考慮更換一次電池、車電分離、貸款購車的情形,電動裝載機均可以降本20%以上。

從發展制約來看,強制性政策缺乏、設備可靠性待驗證、補能瓶頸制約發展。目前,工程機械電動化率整體較低,僅叉車、高機電動化成果顯著,其餘主流品類電動化尚未大規模推開。

我們認為工程機械電動化的主要制約因素將在未來3-5年逐步解決,屆時工程機械電動化滲透率有望快速提升。隨着動力電池產能不斷擴張、上游原材料價格見頂回落,我們預計,未來佔整車成本50%的動力電池價格有望下降。相關融資租賃、車電分離等配套政策不斷推出,促使電動工程機械的初始購置門檻降低。第一批電動工程機械用户的設備使用週期於3-5年後結束,我們預計電動工程機械的成本與用户體驗優勢逐步體現,並在客羣中形成認知,設備可靠性將得到驗證。隨着時間推移,快充技術有望不斷進步,從而克服充電瓶頸。綜合來看,我們認為電動工程機械將憑藉產品力優勢吸引客户,從而實現放量。

發展前景:主流企業加快佈局,自卸車、攪拌車、裝載機或將快速電動化。三一、中聯、徐工基本實現全譜系電動化,柳工、龍工則專注於細分品類,整體進度快於國外企業。我們認為,小型、輪式、作業環境固定的品類有望更快電動化,挖機、起重機、混凝土設備進度雖慢但趨勢明確。

工程機械企業充分佈局,電動化或難以改變競爭格局。新能源汽車發展過程中傳統廠商對新方向反應不及時,給了新進入者機會,而工程機械電動化主要由傳統廠商自我革命引領,產品佈局迅速、全面。由於可以複用“三電”產業鏈,智能化、無人化短期難以落地,工程機械電動化並非顛覆式革命,對競爭格局影響較小,新進入者有望在細分品類中佔據一席之地。

家電:馬斯克看好的熱泵市場機會在哪裏?

近日,特斯拉投資者日發佈“Master Plan 3”,為實現2050年全球可持續能源目標,重點發展的產業中包括將熱泵在家用、商用和工業領域推廣,熱泵與新能源汽車發展並列,作為重要的產業發展方向。

熱泵是利用電力實現熱量從低温部位向高温部位傳遞的一種高效節能裝置,利用少量電能實現熱量轉移,以達到供熱目的,且不會產生污染。以空氣源熱泵為例,其能效比較高,相比鍋爐等傳統採暖設備更節能環保,針對每1千瓦時的電能輸入,熱泵至少可以提供2.5千瓦時的熱能輸出,對應3-4千瓦時的能量輸出,而傳統鍋爐系統一般只能達到0.95千瓦時的能量輸出。[7]

熱泵原本在暖通空調產業鏈中屬於小品類,但全球碳減排目標、分佈式光伏和熱泵結合的應用推廣等影響下,熱泵市場未來成長確定性高。以歐洲為例,2021、2022年歐洲各國為了碳減排以及應對能源危機,開始大規模推廣熱泵,儘量替代原本的燃氣鍋爐採暖。

熱泵供暖結構佔比仍較低,全球市場空間廣闊。1)IEA數據顯示,目前全球建築供暖結構仍以天然氣、電力為主,2021年合計佔比約65%,熱泵供暖佔比較小,僅10%。2)熱泵滲透率較低,據IEA數據,截至2021年全球熱泵累計安裝量1.9億台,2021年安裝量約1300萬台。3)長期視角下,根據IEA預測,若全球在2050年達到零碳排放的目標,則屆時全球熱泵累計安裝量有望達到18億台,佔全球供暖需求的55%。在此目標下,未來安裝量有望實現快速增長,IEA預測到2025年累計安裝量將達到2.83億台、2030年達到6億台,約佔供暖需求的20%。4)其中歐洲市場的需求佔據主導,據IEA預測,歐盟地區熱泵年銷量有望從2021年的200萬台增長至2030年的700萬台,2021-2030年銷量CAGR 15%。

國內熱泵出口充分受益於歐洲的需求增長。2022年歐洲的能源緊缺加速了熱泵需求的增長,2022年國內空氣源熱泵出口額64億元,同比+49%,2019-2022年CAGR 63%,出口市場逐步擴大,出口額佔熱泵總銷售額比例從2019年的13%提升至2022年的35%。出口佔比增長主要源於:在生產端,中國製造業產業鏈優勢在全球疫情期間擴大;同時,海外特別是歐洲市場在雙碳政策下對空氣源熱泵的支持力度較大。

我們看好泛暖通空調行業的長期增長潛力,以及國內暖通產業鏈的全球競爭力。

國內家空數據更新:3月空調排產數據發佈,根據產業在線,2023年3月家空行業排產1750.5萬台,較去年同期生產實績+8.0%,其中內銷/外銷分別排產948/802.5萬台,較去年同期生產實績分別+14.4%/-4.3%。家空在去年受疫情、需求等因素影響,內外銷承受一定壓力;進入2023年,年初受春節假期因素等影響,復甦跡象不明顯。從3月排產數據看,家空行業短期排產積極,對於內銷信心有所提升。隨着消費的復甦、地產邊際改善,我們看好家空行業需求回暖。

[1]https://tesla-cdn.thron.com/static/AA7YQM_Investor_Day_2023_Keynote_W9DARX.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22Investor-Day-2023-Keynote.pdf%22

[2]https://www.miit.gov.cn/jgsj/dzs/wjfb/art/2023/art_6d9abae7e1d74603ae322dbc42574f1b.html

[3]http://www.gov.cn/zhengce/zhengceku/2023-02/25/content_5743274.htm

[4]https://www.cvworld.cn/news/sycnews/guangyao/230301/206486.html

[5]http://www.caam.org.cn/chn/9/cate_93/con_5233648.html

[6]https://www.miit.gov.cn/gzcy/zbft/art/2022/art_17bac115e925462abf35b11f26c5e0aa.html

[7]https://www.innerspacehomes.com/innerspace-blog/how-air-source-heat-pumps-can-save-energy-and-money/19/2/2019

注:本文摘自中金公司2023年3月5日已經發布的《特斯拉投資日帶給我們怎樣的啟示?》,報吿分析師:

分析員 鄧學 汽車及出行設備 SAC 執證編號:S0080521010008 SFC CE Ref:BJV008

分析員 曾韜 電力設備新能源 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196

分析員 陳顯帆 機械軍工 SAC 執證編號:S0080521050004 SFC CE Ref:BRO897

分析員 裘孝鋒 石油燃氣化工 SAC 執證編號:S0080521010004 SFC CE Ref:BRE717

分析員 齊丁 有色金屬 SAC 執證編號:S0080521040002 SFC CE Ref:BRF842

分析員 何偉 家電與智慧家居 SAC 執證編號:S0080512010001 SFC CE Ref:BBH812

聯繫人 樊建岐 汽車及出行設備 SAC 執證編號:S0080121080144

分析員 王穎東 電力設備新能源 SAC 執證編號:S0080522090002

分析員 鄒靖 機械軍工 SAC 執證編號:S0080522090003 SFC CE Ref:BRY575

分析員 夏斯亭 化工 SAC 執證編號:S0080522070012

聯繫人 張家銘 有色金屬 SAC 執證編號:S0080121050228

分析員 湯亞瑋 家電與智慧家居 SAC 執證編號:S0080521110003

More Content