本文來自格隆匯專欄:國泰君安證券研究,作者: 國泰君安鋼鐵團隊

我們目前的觀點:看好這一輪的鋼鐵股。今年以來,以普鋼為代表的龍頭公司,包括華菱、寶鋼等,從底部出現了較大的升幅,股價的緩慢上行也疊加着市場對於鋼鐵板塊的關注度逐步升温,我們再次梳理行業目前的核心邏輯以及後市板塊的觀點。

鋼鐵板塊,尤其是普鋼板塊屬於週期性行業,在過去幾年每年都存在着核心的大邏輯。2012-2015年,受需求衝擊、產能持續擴張影響,行業一度陷入了非常痛苦的境地。隨着需求下行,產能的大幅擴張,很多企業通過以量補價的方式,試圖通過產量的擴張來實現利潤的穩定或減虧,最終導致了行業供給端和需求端的雙殺。2016-2018年,隨着供給側結構性改革政策的出台和逐步落地,鋼鐵板塊供給端出現收縮,配合需求的反彈,板塊有一輪比較大的行情。2019-2020年的大邏輯,在環保對於行業供給的影響。2021年的核心邏輯在碳中和,我們率先提出碳中和對鋼鐵行業的深遠影響。2022年的核心影響是需求端疫情與地產的衝擊。2023年,我們認為鋼鐵行業的關注點和矛盾點依然在於需求。

我們在今年的年度策略中提到,2023年是鋼鐵行業困境反轉的一年。2022年是行業供給側改革後,需求下降幅度較大的一年。在疫情的干擾下,開工項目有所推遲,地產端也受到衝擊,需求側受到雙重衝擊。從成本端看,鐵礦石、焦煤等大宗原材料受俄烏衝突,地緣政治風險影響,成本端受到較高的一次性衝擊。鋼鐵行業屬於中游加工行業,利潤主要來源於價格和成本的剪刀差。2022年的需求側導致鋼鐵價格受到衝擊,成本端鐵礦和焦煤一次性上行,從需求、價格再到成本,形成了雙擠壓。整個行業在2022年三季度出現大面積虧損,只有小部分龍頭公司維持穩健經營利潤。很多鋼廠也在去年提到,行業將進入到類似2012-2015年的一個長期寒冬,很多貿易商都在主動去庫存,整體交易情緒偏空,這是2022年我們看到的行業變化。

隨着2022年基本面數據惡化、鋼廠貿易商情緒偏空以及二級市場的極度悲觀,三個因素加速了鋼鐵股價的見底,在2022年出現了非常強的下跌。很多投資者認為這一輪鋼鐵行業像2012-2015年,但我們並不這麼認為。2012-2015年,在需求出現回落後,很多鋼廠並沒有進行大規模的減產,因為很多在建產能必須要投產。而這一輪鋼鐵行業沒有新增產能,在價格下跌的過程中,高成本的民營企業迅速減產,供給側的下行疊加貿易商主動去庫存帶來了供需的再度平衡,供需平衡後價格不再明顯下探,鋼價開始觸底。同時,成本端的一次性衝擊已基本結束,原料上行乏力下,行業利潤已經穩住。

我們一直強調,周期股投資的超額收益來源於兩個方面:一是在極端悲觀的預期下,股價打到偏離或是超出基本面惡化的程度,而隨着基本面觸底不再惡化,極度悲觀的預期修正會出現第一波行情,表現為龍頭復甦,小步慢跑。二是行業指標明顯好轉的情況下,早週期的復甦確認會帶來股價的第二波彈性。比如當表觀消費量,庫存,疊加貿易商鋼廠情緒指標恢復,同時上游資源需求還沒有特別強的時候,需求復甦,價格上行,投資機會將出現擴散,會出現較大的板塊彈性。這個是我們認為兩個超額收益的來源。

當行業超額利潤為零的時候,低成本,產品結構優秀的公司其實在享受超額利潤。在行業利潤穩住的情況下,龍頭公司業績的確定性會具有吸引力。當他們的業績確定,用行業底部利潤測算估值非常便宜,只有4到5倍時,會出現第一次買入機會。龍頭公司股價表現為多空分歧大,緩慢上升。這是第一個鋼鐵超額利潤的來源,也是為什麼近期鋼鐵龍頭公司會出現小步慢升的原因。整個行業還並沒有出現大面積的上升。

關於後市鋼鐵板塊走勢,我們在報吿中提到,需求一旦得到確認,龍頭公司的上升會擴散到整個板塊,整個行業還是偏樂觀的。我們看到需求正在迴歸,今年的宏觀經濟以及鋼鐵需求的復甦是相對確定的。從彈性來看,這個位置雖然並不一定是強復甦,但我們研究股價,主要看業績邊際的變化。比如從虧損轉向盈利,這個時點對於股價的影響幅度是非常大的。從商品需求來説,只是深度衰退轉向復甦的初步階段,但只要復甦方向確定,即使鋼鐵全行業仍然虧損,股價會出現彈性。我們認為,今年的股票的彈性會強於商品的價格。

下游復甦的三條線主要是地產、基建以及製造業。地產方面,去年地產用鋼量對鋼鐵板塊產生了較大拖累,即便今年銷售,開工等依然處於較低水平,但拖累將明顯小於2022年。我們認為政策是地產最重要的指標,在地產供給側三支箭政策持續落地後,行業復甦只是時間問題。即使今年仍然是負增長,但拖累程度會比2022小很多。基建方面,2022年雖然保持了高基數的投資額,但今年將更多轉向開工,產生更多實物工作量,因此我們認為2023年鋼鐵真實用鋼量不會差。製造業方面,去年製造業需求受疫情影響明顯,包括汽車零部件、中游製造加工用鋼等,因此製造業用鋼需求將面臨一個低基數。因此,在地產拖累不會比去年更嚴重、基建端開工向好、製造業低基數的基本判斷下,我們認為2023年需求恢復情況將是不錯的。

從調研情況來看,雖然地產端恢復偏慢一些,但基建端恢復速度比較良好,製造業包括造船、能源、工程機械、風電需求恢復都是不錯的。

從行業數據來看,無論是五大品種這幾周的表觀消費量上行的情況,還是社會庫存與鋼廠庫存持續的下降,包括建築用鋼材的成交量數據,整體都表明需求在出現持續性的恢復。因此我們認為,無論是自上而下的宏觀穩經濟政策,還是自下而上鋼廠的基建需求與特鋼反饋的製造業訂單,還是從全行業數據分析,都指向兩個字,復甦。隨着金三銀四旺季,需求和板塊股價會形成共振,一旦後續需求得到進一步確認,板塊將進入第二波超額收益的階段,整個板塊的投資機會會出現擴散,出現板塊普升,彈性兼具的格局。

同時,我們一直強調一句話:位置低提高了賠率,格局改善也增加了買入的勝率。經過行業持續下行與悲觀預期的充分釋放,鋼鐵股出現大幅下跌,當前鋼鐵股的位置是偏低的,龍頭公司小於1倍pb,處於歷史偏低分位。從中長期來看,鋼鐵行業的格局正在改善,行業集中度在加速提升,龍頭公司產品結構的調整以及細分領域定價權的上升,使得行業已經不像供給側改革前那樣無序競爭,以量換價。未來行業會出現大量的兼併重組,無論是自上而下國有企業整合,還是自下而上的民營企業兼併收購,行業進入門檻會大幅提高。包括這次調研中,很多龍頭公司都在着重提升經營能力,成本管控以及數字化智能化的發展,包括在碳排放領域的佈局,正在加速構建行業壁壘,這種緩慢的格局改善以及龍頭公司的蜕變會不斷的提高護城河,加大長期投資的價值。當前無論是產業資本收購價格,還是重建鋼廠成本已經遠高於二級市場交易價格,鋼鐵股從二級市場看具備投資價值。

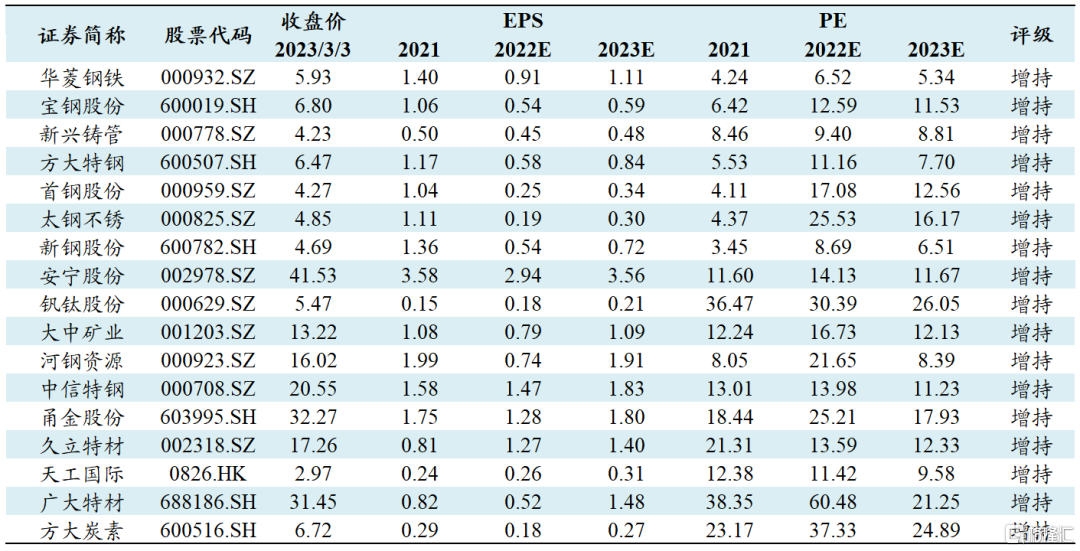

最後是我們看好的一些標的。在經歷2022年行業掙扎後,2023年我們看好鋼鐵股困境反轉的投資機會。需求端持續復甦,拐點正在臨近,業績確定,估值低的龍頭公司率先上升,後續隨着需求確認,會擴散到其他標的。這一輪我們認為,方向和拐點比幅度重要,股價的彈性大於商品的彈性。從推薦的細分領域標的來看,普鋼首推產品結構持續升級,成本不斷優化,激勵機制改善的華菱鋼鐵;技術與產品結構領先的龍頭寶鋼股份;受益水利投資預期加速的新興鑄管;低成本高分紅的方大特鋼;其他推薦包括首鋼股份、太鋼不鏽、新鋼股份等普鋼標的。同時,在需求回暖的背景下,上游資源品由於過去幾年高價格並沒有帶來高開支,未來幾年高價格預計仍會維持,首推兩個品種,釩礦與鈦礦,對應釩鈦股份、安寧股份。釩礦方面,隨着需求復甦,鋼廠開工率上行,短期內釩價預期上升;中期隨着釩電池產業化逐步推進,拉動需求逐步開始放量。鈦礦方面,我們前期出了鈦產業報吿,梳理了從上游資源到中游加工,再到下游軍品的公司,核心的超額利潤主要在鈦礦和下游軍品公司,其中鈦礦盈利能力最強。從供需情況看,鈦礦在供給端沒有大的產能擴張,需求端這幾年是鈦白粉的投產大年,且偏軍品的海綿鈦,鈦合金未來幾年需求會出現爆發。同時,在鐵礦石戰略意義持續凸顯的背景之下,考慮國產鐵礦公司的低估值和整個資源的稀缺性,我們推薦河鋼資源和大中礦業。最後,在需求復甦的背景下,特鋼的需求也在恢復,表現在量價回暖,產能上升後成本攤薄,以及去年在估值下殺過程中,標的到了非常便宜的位置,首推中信特鋼,其他包括甬金股份、久立特材、天工國際、廣大特材等。此外,隨着需求恢復,廢鋼回收供應鏈疫後改善,電爐鋼開工率上升回暖加速了石墨電極價格觸底,疊加特種石墨處於快速上行週期,推薦方大炭素。

國泰君安鋼鐵行業李鵬飛,感謝大家。

重點覆蓋公司業績預測及財務估值

More Content