本文来自格隆汇专栏:国泰君安证券研究,作者: 国泰君安钢铁团队

我们目前的观点:看好这一轮的钢铁股。今年以来,以普钢为代表的龙头公司,包括华菱、宝钢等,从底部出现了较大的升幅,股价的缓慢上行也叠加着市场对于钢铁板块的关注度逐步升温,我们再次梳理行业目前的核心逻辑以及后市板块的观点。

钢铁板块,尤其是普钢板块属于周期性行业,在过去几年每年都存在着核心的大逻辑。2012-2015年,受需求冲击、产能持续扩张影响,行业一度陷入了非常痛苦的境地。随着需求下行,产能的大幅扩张,很多企业通过以量补价的方式,试图通过产量的扩张来实现利润的稳定或减亏,最终导致了行业供给端和需求端的双杀。2016-2018年,随着供给侧结构性改革政策的出台和逐步落地,钢铁板块供给端出现收缩,配合需求的反弹,板块有一轮比较大的行情。2019-2020年的大逻辑,在环保对于行业供给的影响。2021年的核心逻辑在碳中和,我们率先提出碳中和对钢铁行业的深远影响。2022年的核心影响是需求端疫情与地产的冲击。2023年,我们认为钢铁行业的关注点和矛盾点依然在于需求。

我们在今年的年度策略中提到,2023年是钢铁行业困境反转的一年。2022年是行业供给侧改革后,需求下降幅度较大的一年。在疫情的干扰下,开工项目有所推迟,地产端也受到冲击,需求侧受到双重冲击。从成本端看,铁矿石、焦煤等大宗原材料受俄乌冲突,地缘政治风险影响,成本端受到较高的一次性冲击。钢铁行业属于中游加工行业,利润主要来源于价格和成本的剪刀差。2022年的需求侧导致钢铁价格受到冲击,成本端铁矿和焦煤一次性上行,从需求、价格再到成本,形成了双挤压。整个行业在2022年三季度出现大面积亏损,只有小部分龙头公司维持稳健经营利润。很多钢厂也在去年提到,行业将进入到类似2012-2015年的一个长期寒冬,很多贸易商都在主动去库存,整体交易情绪偏空,这是2022年我们看到的行业变化。

随着2022年基本面数据恶化、钢厂贸易商情绪偏空以及二级市场的极度悲观,三个因素加速了钢铁股价的见底,在2022年出现了非常强的下跌。很多投资者认为这一轮钢铁行业像2012-2015年,但我们并不这么认为。2012-2015年,在需求出现回落后,很多钢厂并没有进行大规模的减产,因为很多在建产能必须要投产。而这一轮钢铁行业没有新增产能,在价格下跌的过程中,高成本的民营企业迅速减产,供给侧的下行叠加贸易商主动去库存带来了供需的再度平衡,供需平衡后价格不再明显下探,钢价开始触底。同时,成本端的一次性冲击已基本结束,原料上行乏力下,行业利润已经稳住。

我们一直强调,周期股投资的超额收益来源于两个方面:一是在极端悲观的预期下,股价打到偏离或是超出基本面恶化的程度,而随着基本面触底不再恶化,极度悲观的预期修正会出现第一波行情,表现为龙头复苏,小步慢跑。二是行业指标明显好转的情况下,早周期的复苏确认会带来股价的第二波弹性。比如当表观消费量,库存,叠加贸易商钢厂情绪指标恢复,同时上游资源需求还没有特别强的时候,需求复苏,价格上行,投资机会将出现扩散,会出现较大的板块弹性。这个是我们认为两个超额收益的来源。

当行业超额利润为零的时候,低成本,产品结构优秀的公司其实在享受超额利润。在行业利润稳住的情况下,龙头公司业绩的确定性会具有吸引力。当他们的业绩确定,用行业底部利润测算估值非常便宜,只有4到5倍时,会出现第一次买入机会。龙头公司股价表现为多空分歧大,缓慢上升。这是第一个钢铁超额利润的来源,也是为什么近期钢铁龙头公司会出现小步慢升的原因。整个行业还并没有出现大面积的上升。

关于后市钢铁板块走势,我们在报吿中提到,需求一旦得到确认,龙头公司的上升会扩散到整个板块,整个行业还是偏乐观的。我们看到需求正在回归,今年的宏观经济以及钢铁需求的复苏是相对确定的。从弹性来看,这个位置虽然并不一定是强复苏,但我们研究股价,主要看业绩边际的变化。比如从亏损转向盈利,这个时点对于股价的影响幅度是非常大的。从商品需求来说,只是深度衰退转向复苏的初步阶段,但只要复苏方向确定,即使钢铁全行业仍然亏损,股价会出现弹性。我们认为,今年的股票的弹性会强于商品的价格。

下游复苏的三条线主要是地产、基建以及制造业。地产方面,去年地产用钢量对钢铁板块产生了较大拖累,即便今年销售,开工等依然处于较低水平,但拖累将明显小于2022年。我们认为政策是地产最重要的指标,在地产供给侧三支箭政策持续落地后,行业复苏只是时间问题。即使今年仍然是负增长,但拖累程度会比2022小很多。基建方面,2022年虽然保持了高基数的投资额,但今年将更多转向开工,产生更多实物工作量,因此我们认为2023年钢铁真实用钢量不会差。制造业方面,去年制造业需求受疫情影响明显,包括汽车零部件、中游制造加工用钢等,因此制造业用钢需求将面临一个低基数。因此,在地产拖累不会比去年更严重、基建端开工向好、制造业低基数的基本判断下,我们认为2023年需求恢复情况将是不错的。

从调研情况来看,虽然地产端恢复偏慢一些,但基建端恢复速度比较良好,制造业包括造船、能源、工程机械、风电需求恢复都是不错的。

从行业数据来看,无论是五大品种这几周的表观消费量上行的情况,还是社会库存与钢厂库存持续的下降,包括建筑用钢材的成交量数据,整体都表明需求在出现持续性的恢复。因此我们认为,无论是自上而下的宏观稳经济政策,还是自下而上钢厂的基建需求与特钢反馈的制造业订单,还是从全行业数据分析,都指向两个字,复苏。随着金三银四旺季,需求和板块股价会形成共振,一旦后续需求得到进一步确认,板块将进入第二波超额收益的阶段,整个板块的投资机会会出现扩散,出现板块普升,弹性兼具的格局。

同时,我们一直强调一句话:位置低提高了赔率,格局改善也增加了买入的胜率。经过行业持续下行与悲观预期的充分释放,钢铁股出现大幅下跌,当前钢铁股的位置是偏低的,龙头公司小于1倍pb,处于历史偏低分位。从中长期来看,钢铁行业的格局正在改善,行业集中度在加速提升,龙头公司产品结构的调整以及细分领域定价权的上升,使得行业已经不像供给侧改革前那样无序竞争,以量换价。未来行业会出现大量的兼并重组,无论是自上而下国有企业整合,还是自下而上的民营企业兼并收购,行业进入门槛会大幅提高。包括这次调研中,很多龙头公司都在着重提升经营能力,成本管控以及数字化智能化的发展,包括在碳排放领域的布局,正在加速构建行业壁垒,这种缓慢的格局改善以及龙头公司的蜕变会不断的提高护城河,加大长期投资的价值。当前无论是产业资本收购价格,还是重建钢厂成本已经远高于二级市场交易价格,钢铁股从二级市场看具备投资价值。

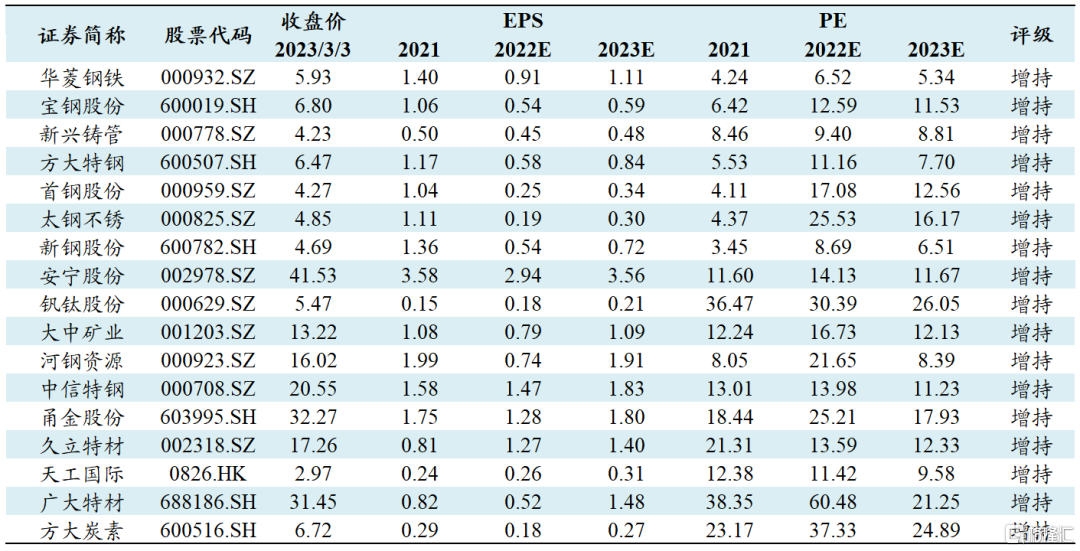

最后是我们看好的一些标的。在经历2022年行业挣扎后,2023年我们看好钢铁股困境反转的投资机会。需求端持续复苏,拐点正在临近,业绩确定,估值低的龙头公司率先上升,后续随着需求确认,会扩散到其他标的。这一轮我们认为,方向和拐点比幅度重要,股价的弹性大于商品的弹性。从推荐的细分领域标的来看,普钢首推产品结构持续升级,成本不断优化,激励机制改善的华菱钢铁;技术与产品结构领先的龙头宝钢股份;受益水利投资预期加速的新兴铸管;低成本高分红的方大特钢;其他推荐包括首钢股份、太钢不锈、新钢股份等普钢标的。同时,在需求回暖的背景下,上游资源品由于过去几年高价格并没有带来高开支,未来几年高价格预计仍会维持,首推两个品种,钒矿与钛矿,对应钒钛股份、安宁股份。钒矿方面,随着需求复苏,钢厂开工率上行,短期内钒价预期上升;中期随着钒电池产业化逐步推进,拉动需求逐步开始放量。钛矿方面,我们前期出了钛产业报吿,梳理了从上游资源到中游加工,再到下游军品的公司,核心的超额利润主要在钛矿和下游军品公司,其中钛矿盈利能力最强。从供需情况看,钛矿在供给端没有大的产能扩张,需求端这几年是钛白粉的投产大年,且偏军品的海绵钛,钛合金未来几年需求会出现爆发。同时,在铁矿石战略意义持续凸显的背景之下,考虑国产铁矿公司的低估值和整个资源的稀缺性,我们推荐河钢资源和大中矿业。最后,在需求复苏的背景下,特钢的需求也在恢复,表现在量价回暖,产能上升后成本摊薄,以及去年在估值下杀过程中,标的到了非常便宜的位置,首推中信特钢,其他包括甬金股份、久立特材、天工国际、广大特材等。此外,随着需求恢复,废钢回收供应链疫后改善,电炉钢开工率上升回暖加速了石墨电极价格触底,叠加特种石墨处于快速上行周期,推荐方大炭素。

国泰君安钢铁行业李鹏飞,感谢大家。

重点覆盖公司业绩预测及财务估值