本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

美國債務總額已於2023年1月19日超過債務上限,財政部已開始採取多種非常規措施避免政府違約。歷史上,債務上限危機對於股市影響較為有限,對於美債利率的影響則較為複雜。展望未來,中性情形下,當前“分裂”的國會或會導致兩黨拉鋸持續較久,重演2011年引發美國信用評級下調的債務上限危機的風險較低。我們認為對於美債利率而言,主交易邏輯仍為美聯儲貨幣緊縮,未來債務上限危機的影響有限,10年期美債利率破4%的風險不低,但需更多超預期數據的催化。

美國債務上限是通過立法來限制美國財政部可以承擔的債務總額。達到債務上限後,如果國會沒有通過立法提高上限,財政部需要採取多種非常規措施以暫時避免政府違約。若國會始終不提高或暫停債務限額,財政部耗盡非常規措施(X-date)後,美國將面臨債務實質性違約。實質性違約可能會導致數百萬個就業機會消失,並且也會導致美國政府的借貸成本提高。

美國債務總額已於1月19日超過債務上限。美國財政部開始採用非常規措施以避免違約。然而,使用非常規措施只能幫助財政部暫時性地繼續借款。美國國會預算辦公室(CBO)預計非常規措施會於今年7-9月耗盡。若4 月份的所得税收入不及預期,則存在7月之前耗盡非常規措施與現金的可能性,但其在6月初之前用盡的概率較低。

美國債務上限危機頻發,2011年引發金融市場劇烈波動。回顧歷史,雖然美國從未出現過實質性違約,但美國總統在位期間往往都會面臨債務上限調整。在美國政府處於“分裂”時期,美國債務總額超過上限的現象會發生得更為頻繁,因為在野黨往往會通過阻礙債務上限調整以使執政黨在一些提案上達成妥協,2011年債務上限危機最終解決也是民主黨縮減政府開支換取債務上限提升。而2011年債務上限危機引發了較為劇烈的金融市場波動。標準普爾於2011年8月5日將美國的信用評級從 AAA 下調至 AA+,引發了美股拋售。

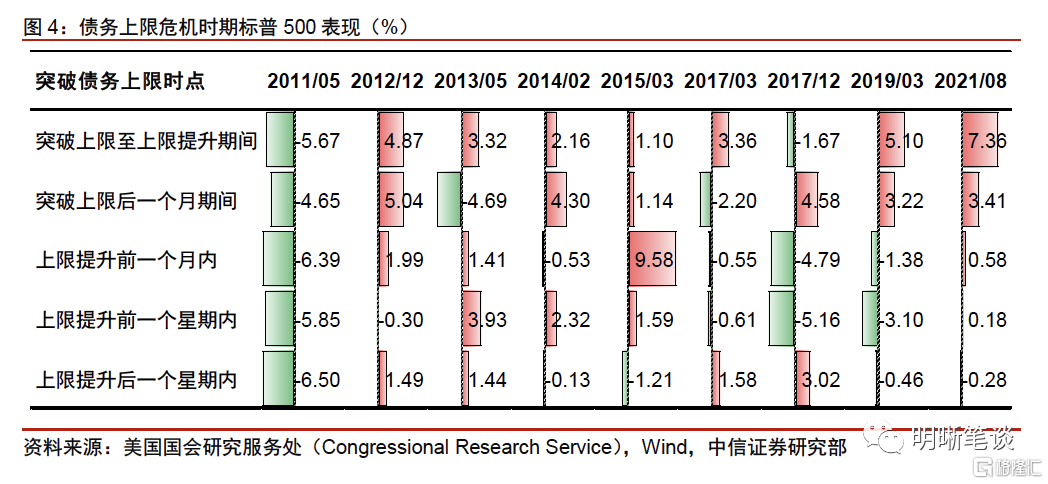

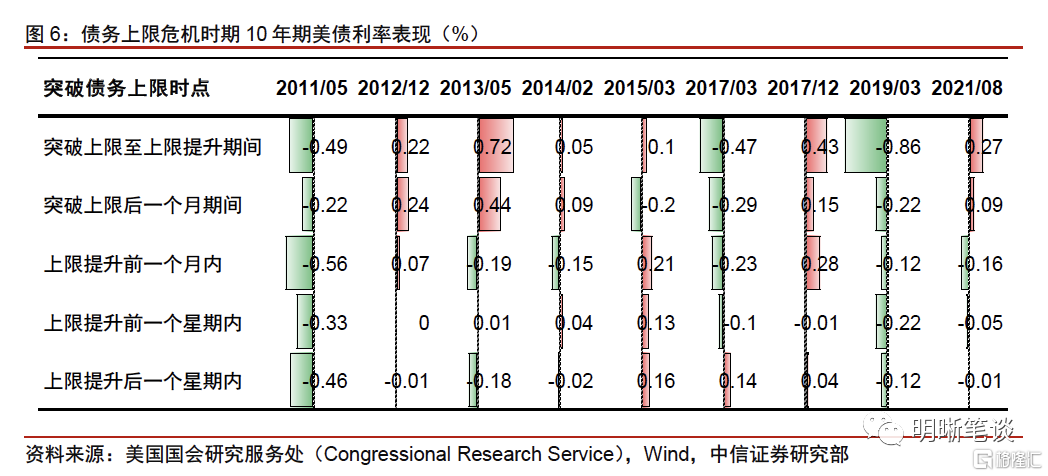

債務上限危機對於股市影響較為有限,對於美債利率的影響則較為複雜。回顧2010年以來多次美國債務上限危機,除了引發美國信用評級下調的2011年危機,其他債務上限危機對於股市的影響整體較為有限,在臨近非常規措施耗盡階段美股存在一定下跌風險。我們認為對於美債而言,雖然債務上限危機會提高風險溢價,但美債避險屬性也會導致在債務上限危機時期美債利率存在下行動力。

中性情形下,當前“分裂”的國會或會導致兩黨拉鋸持續較久,臨近X-date美股存在一定調整風險。悲觀情形下,兩黨遲遲無法達成一致,導致美國債務評級被下調,美股將存在較高的階段性較大幅下跌風險,但該情形出現概率較低。樂觀情形下,債務上限調整法案或在非常規措施耗盡前一個月或更早被簽署,則預計美債與美股所受影響將較為有限,樂觀情形發生概率較悲觀情形更低。

對於美債利率而言,主交易邏輯仍為美聯儲貨幣緊縮,債務上限危機對其影響有限,10年期美債利率破4%風險不低。我們認為短期美債利率交易重點仍為美聯儲加息節奏,在中性以及樂觀情形下,長期美債受到債務上限危機的影響預計有限;在悲觀情形下,債務上限危機不斷升級,臨近X-date時期由於避險情緒升温,債務上限危機或將構成長期美債利率階段性的下行動力。整體而言,考慮到美聯儲貨幣政策路徑存在進一步上調的可能性,未來10年期美債利率破4%的風險不低,但需更多超預期數據的催化。

美國債務總額已於2023年1月19日超過債務上限,財政部已開始採取多種非常規措施避免政府違約。歷史上,債務上限危機對於股市影響較為有限,對於美債利率的影響則較為複雜。展望未來,中性情形下,當前“分裂”的國會或會導致兩黨拉鋸持續較久,重演2011年引發美國信用評級下調的債務上限危機的風險較低。我們認為對於美債利率而言,主交易邏輯仍為美聯儲貨幣緊縮,未來債務上限危機的影響有限,10年期美債利率破4%的風險不低,但需更多超預期數據的催化。

什麼是債務上限?

美國債務上限是通過立法來限制美國財政部可以承擔的債務總額。債務上限決定了財政部可以向公眾或其他聯邦機構發行的最高債務數量,提高債務上限需國會兩院投票通過。為了幫助美國政府獲得所需的資金,債務上限多年來一直在持續上升,而所得資金則主要用於社會保障和醫療保險福利、軍人工資、國債利息、退税等方面。達到債務上限後,如果國會沒有通過立法提高上限,財政部則需要採取多種非常規措施(extraordinary measures)來暫時避免政府違約。實質性解決債務上限問題,需提高債務上限或暫停債務上限。

若國會始終不提高或暫停債務限額,財政部耗盡非常措施(X-date)後,財政部將推遲支付或拖欠債務,或二者兼有,即美國面臨債務實質性違約。因為受限額約束的債務中四分之三為公眾持有,四分之一為政府賬户持有,因而實質性違約的負面影響相當於對所有美國人和美國企業徵收高額且持久的税收,可能會導致數百萬個就業機會消失。此外,美國債務違約也會導致美國政府的借貸成本提高。

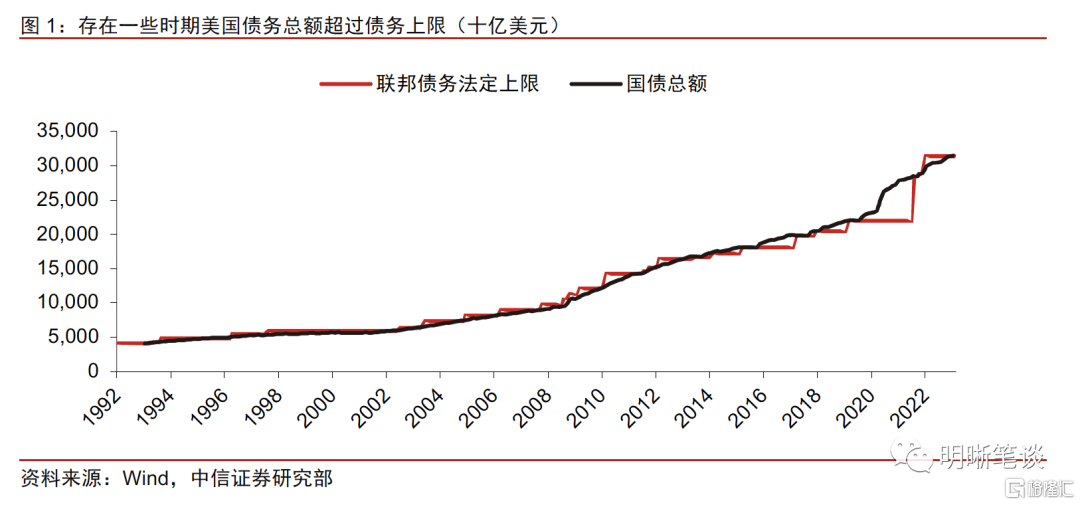

美國債務已於1月超過上限

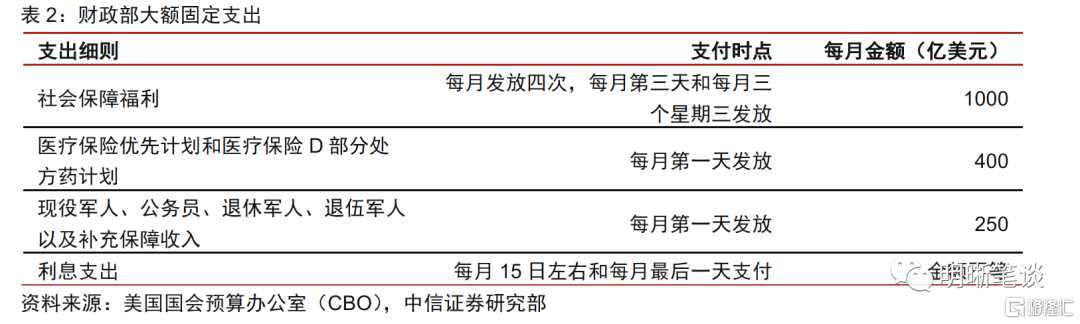

美國債務總額已於1月19日超過債務上限。2021年12月美國債務限額提升2.5萬億美元至31.4萬億美元,而美國政府在2023年1月19日超過該限額,財政部開始採用非常規措施以避免違約。財政部非常規措施通過限制未償債務規模為財政部提供了額外的借貸空間,包括:(1)暫停聯邦僱員退休儲蓄計劃G基金的投資;(2)暫停外匯穩定基金的投資;(3)暫停為公務員退休和殘疾基金(CSRDF)和郵政服務退休人員健康福利基金(PSBHRF)發行新證券並且暫停向這些基金支付半年一次的利息;(4)提前贖回由CSRDF和PSRHBF持有的證券;(5)將聯邦融資銀行證券兑換為CSRDF持有的國債。此外,財政部也可以在不額外發行債務背景下使用其現金餘額繼續為政府運營提供資金,截至2023 年 1 月 31 日,財政部擁有近 5680 億美元現金。1月財政部實施的兩項非常規措施為:(1)贖回CSRDF和PSBHRF的現有投資並暫停新的投資;(2)暫停聯邦僱員退休儲蓄計劃G基金的再投資。

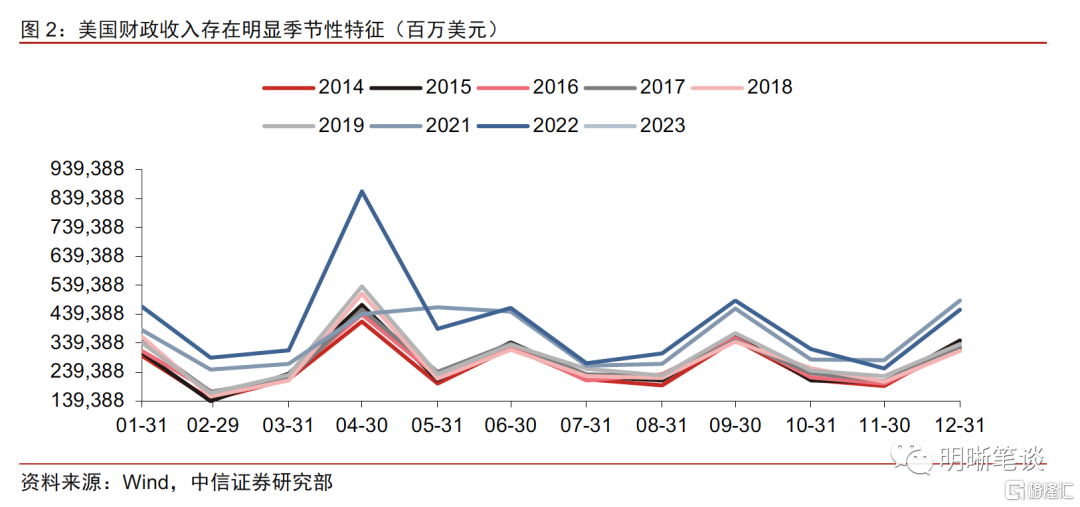

然而,使用非常規措施只能幫助財政部暫時性地繼續借款、避免違約。美國國會預算辦公室(CBO)預計非常規措施會於今年7-9月(當前財年的第四季度)耗盡。這個期限與收入和支出高度相關,尤其是4月所得税的收入,因為每個月存入財政部的存款主要以税收收入的形式。因而若4 月份的所得税收入不及預期,例如美國收入增長放緩幅度超預期或資本利得變現幅度較小,則存在7月之前耗盡非常規措施與現金的可能性,但其在6月初之前用盡的概率較低。

歷史上美國債務上限危機頻發,對金融市場影響幾何?

回顧歷史,雖然美國從未出現過實質性違約,但美國總統在位期間往往都會面臨債務上限調整。 “分裂”的政府(分裂的政府在美國曆史上是比較常見的,二戰結束以來,政府屬於分裂狀態的時期佔57%以上)情況下,美國債務總額超過上限的現象會發生得更為頻繁。僅2010年至2022年美國債務上限調整滯後出現過9次,其中2011年債務上限危機導致了美國曆史上第一次國家信用評級被下調。

2011年分裂的政府導致債務上限提升始終遲遲未被通過,債務上限危機不斷髮酵。2009-2017年為民主黨奧巴馬擔任總統,但在2010年中期選舉中美國民主黨失去了對眾議院的控制,眾議院共和黨為強勢多數黨(共和黨席位數242:民主黨席位數193)。而債務上限需要通過國會兩院一致投票通過,並且兩黨就政府收支分歧較高,共和黨人支持少干預的小政府,認為需通過削減開支來降低財政赤字,包括削減福利,而不應該增加任何税收,而絕大多數民主黨則贊成更多政府幹預,增加税收和較小的支出削減。因而在美國政府處於“分裂”時期,在野黨往往會通過阻礙債務上限調整以使執政黨在一些提案上達成妥協,2011年債務上限危機最終解決也是民主黨縮減政府開支換取債務上限提升。

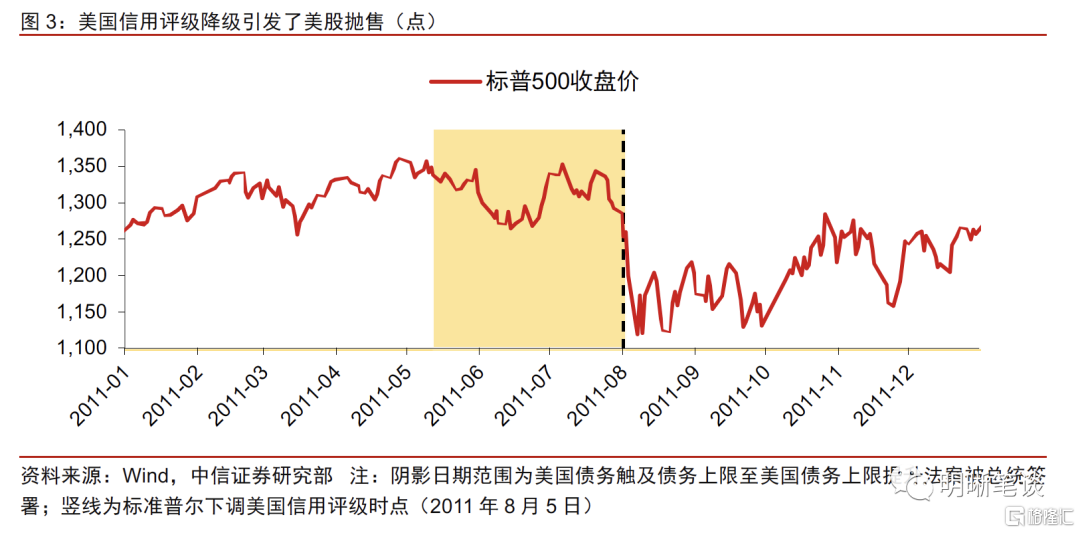

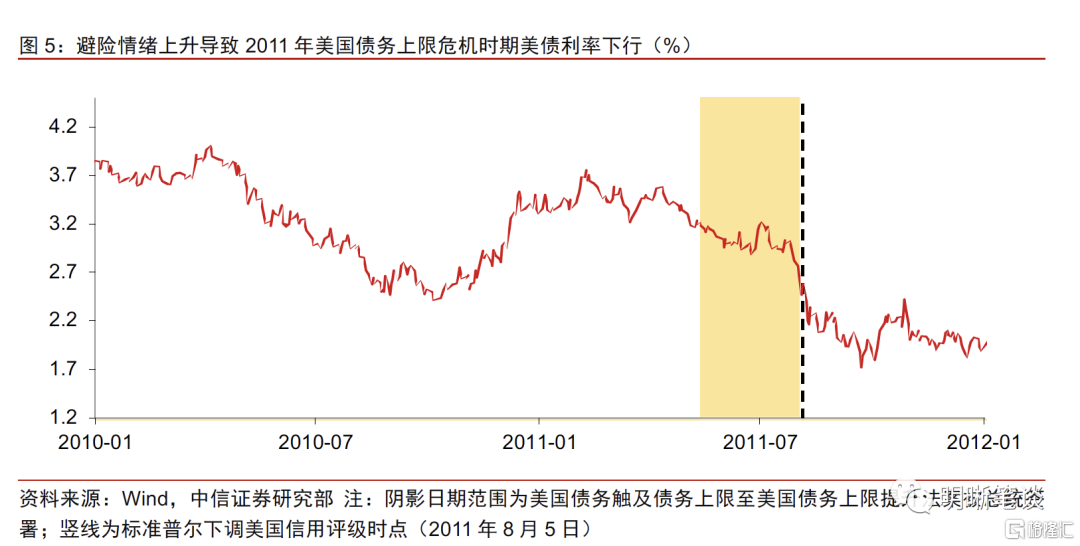

而2011年債務上限危機引發了較為劇烈的金融市場波動。2011年,標準普爾和穆迪多次發出警吿,表示由於持續的鉅額赤字以及不斷增加的債務規模,美國債務評級可能被下調。2011年8月2日,即財政部預測非常規措施會耗盡的當日,奧巴馬簽署了債務上限法案。而標準普爾認為8月簽署的法案不足以達到政府中期債務穩定所需的水平並且美國在財政與經濟面臨挑戰時其政策制定的有效性、穩定性與可預測性已減弱,因而標準普爾於2011年8月5日將美國的信用評級從 AAA 下調至 AA+。此次美國信用評級降級引發了美股拋售,8月8日(週一)開盤後,標普500指數單日下跌6.66%,為2008年後單日最大跌幅。

回顧2010年以來,除了引發美國信用評級下調的2011年危機,其他債務上限危機對於股市的影響較為有限。自2010年以來,美國已多次債務超過限額觸發財政部實施非常規措施。由於在2011年美國債務上限期間,歐債危機導致投資者風險偏好回落,疊加標準普爾下調美國信用評級,因而臨近財政部非常規措施耗盡時期美股持續下跌。除此之外,在其他債務上限危機時期,美股受到影響較小,危機期間整體美股往往仍表現為上漲,在臨近非常規措施耗盡階段美股可能存在一定下跌風險。

債務上限危機對於美債利率的影響較為複雜,雖然債務上限危機會提高風險溢價,但美債避險屬性也會導致在債務上限危機時期美債利率存在下行動力。由於美國曆史上從未實質性違約,兩黨為避免實質性違約會在即將實質性違約之前協商達成一致,因而2011年臨近債務違約之際以及標準普爾下調評級時期,美債利率未有明顯上行,甚至由於美國經濟悲觀前景以及歐債危機仍在發酵,避險情緒上升,2011年8月初美債利率甚至較大幅下行。回顧2010年以來所有債務上限風險較高時期,美債表現不一,由於在臨近非常規措施耗盡階段,投資者對於美國經濟前景以及債務風險的擔憂或佔據上風,長期美債或有所下行。

此次美國債務上限危機會如何演變?

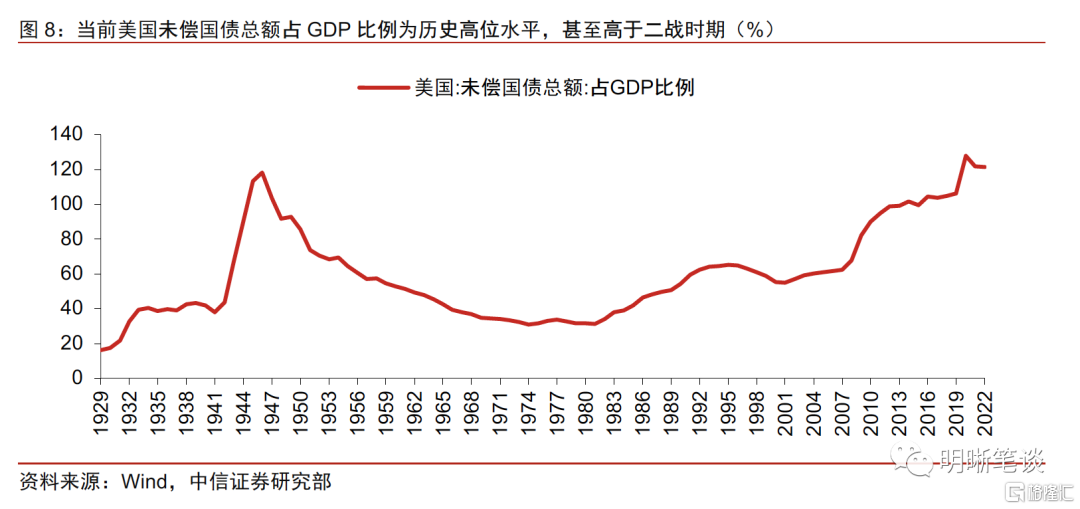

中性情形下,此次“分裂”的國會或會導致兩黨拉鋸持續較久。2022年中期選舉後,美國迎來“分裂”的國會,雖然與2011年、2013年債務上限危機時共和黨在眾議院為強勢多數不同,目前共和黨在眾議院為微弱多數,但在2020年疫情後,由於超規模的刺激政策,美國債務壓力處於歷史高位,美國未償國債佔GDP 比例甚至高於二戰時期,基於CBO預測未來十年美國財政支出將持續較快上漲(由於淨利息支出和強制性計劃支出,例如社會保障等將較大幅上升),而十年美國財政收入整體漲幅有限。並且,兩黨政治意見分歧較2011年有所加劇。因而,(1)中性情形下,此次共和黨或會較強硬地以債務違約風險作為政治籌碼,迫使民主黨削減聯邦支出,因而此次兩黨協商時間或持續較久,臨近X-date美股存在一定調整風險。(2)悲觀情形下,此次對於債務上限的拉鋸或超預期,兩黨臨近非常規措施耗盡前遲遲無法達成一致,導致美國債務評級被下調,則美股將存在較高的階段性大幅下跌風險。但該情形出現概率較低。(3)樂觀情形下,此次債務上限調整或在非常規措施耗盡前一個月或更早被簽署為法案,則美國債務上限危機對於美股的影響將較為有限,但樂觀情形發生概率較悲觀情形更低。

對於美債利率而言,主交易邏輯仍為美聯儲貨幣緊縮,債務上限危機對其影響有限,10年期美債利率破4%的風險不低。我們認為短期美國經濟仍具有韌性,未來經濟超預期強勁以及美國通脹下行幅度不及預期均會推升美聯儲緊縮預期,因而短期美債利率交易重點仍為美聯儲加息節奏。(1)在中性以及樂觀情形下,長期美債受到債務上限危機的影響預計有限;(2)在悲觀情形下,債務上限危機不斷升級,臨近X-date時期由於避險情緒升温,債務上限危機或構成長期美債利率階段性的下行動力。整體而言,考慮到美聯儲貨幣政策路徑存在進一步上調的可能性,未來10年期美債利率破4%的風險不低,但需更多超預期數據的催化。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年2月28日發佈的《債市啟明系列20230228—美國債務上限危機會如何演變?》,報吿分析師:明明 S1010517100001;章立聰 S1010514100002;李晗 S1010517030002

More Content