本文來自格隆匯專欄:六裏投資報

美東時間2月25日早8點,伯克希爾哈撒韋公司發佈2022年年報,與之一起發佈的還有每年必讀的經典——巴菲特的《致股東信》。

在今年的《致股東信》中,老巴一改以往傳統的寫法,

如果説今年的致股東信有什麼不同之處,應該説處處都有不同,以往的年度股東信其中內容多有重複之處,有些段落只需要把時間更換一下,就可以挪到下年使用。

但是,這一次不一樣,首先是篇幅繼續縮短了;

但濃縮得往往是精華,去掉了很多格式化的內容,上來先跟大家聊起了家常,説了説他和芒格在做的事,宛如一封家信,平常而温馨。

其次,在結構和體裁上也變了;

老巴也沒有按照以往分幾大業務、分門別類地詳細向大家介紹的慣例;而是更多把他認為重要的信息,一條條闡述和解釋給大家。

但萬變不離其宗,不管説得是哪些事,老巴怎麼來跟股東們交流,底層的內核始終沒變,仍然是他在實踐中展示出來的價值投資的原則和方法。

巴菲特稱,在標普500的成分股中,僅有128家在2021年的收入在30億美元以上。包括有:美國運通、美國銀行、雪佛龍、可口可樂、惠普、穆迪、西方石油公司和派拉蒙全球,而伯克希爾正是這8家巨頭最大的股東。

而伯克希爾持有的另外兩家公司,BNSF和BH Energy如果上市,將同樣在30億美元收入大關以上。

這10家巨頭決定了,伯克希爾比美國其他任何公司都更密切地與國家的未來經濟保持一致。

儘管2022年全年標普500下降18.1%之多,伯克希爾的每股市值仍有4.0%的增長。

巴菲特對此也解釋稱,部分是2022年所採取的回購帶來的增長,回購明顯對股東有利。

對於未來,巴菲特也做出了承諾,伯克希爾未來的首席執行官將會將個人資產的很大一部分投入伯克希爾的股票上,而伯克希爾也將繼續為股東創造收益。

伯克希爾,沒有終點。

投資報在精心翻譯全信的基礎上,為大家梳理挑選了幾個值得認真琢磨的看點:

1.老巴在信中重點介紹了2個案例,用以闡述一個投資道理。

第一個是大家熟知的可口可樂,

1994年8月,在歷時7年後,伯克希爾公司完成了對可口可樂公司的買入,持有其4億股股份,總成本共計13億美元,

而就在1994年當年,老巴從可口可樂公司獲得的現金紅利是7500萬美元。到2022年,股息已經增加到7.04億美元。

第二個是美國運通,

伯克希爾收購完美國運通的這部分股份基本上是在1995年完成的,巧合的是,總成本也是13億美元。

從這筆投資中獲得的年度股息,也從當初的4100萬美元增長到了3.02億美元。

更重要的是,這兩筆投資目前的市值已分別高達250億美元和220億美元。

巴菲特舉這兩個例子,配以最新的股息金額和市值,只是為再次強調一遍,隨着時間的推移,只需要幾個贏家就能創造奇跡。

還記得他的那句名言嗎:

我用一張考勤卡就能改善你最終的財務情況。這張卡片上有20格,所以你只能有20次打卡機會——

這代表你一生中所能擁有的投資次數,當你打完之後,你就再也不能進行投資了。

在這樣的規則下,你才會真正慎重地考慮你做的事情,你將不得不花大筆資金在你真正想要投資的項目上,這樣你的表現將會好很多。

當然,儘早開始投資,並活到90歲也是有幫助的。

2.對於回購,巴菲特歷來是再重視和喜歡不過的。

道理也很簡單,當股票數量減少時,你持有的這部分企業的價值就會增加。

特別是,當這部分股票是在低於其內在價值時被回購的。

去年,巴菲特通過回購了伯克希爾1.2%的流通股,增加了股東們在這一獨特的企業集羣上的利益。

而在伯克希爾作為大股東的蘋果公、美國運通公司上,同樣在持續 回購,

願不願意回購,會不會回購,這或許也是老巴在挑選標的時的一大考量。當然,當他成為大股東後,他對這家公司的CEO顯然能施加更多的影響。

3.重點回顧了2022年收購Alleghany Corporation 的事宜,

這是一家由喬•布蘭登(Joe Brandon)領導的財產意外險公司。而喬•布蘭登此前曾經在伯克希爾工作過,市場也猜測這位CEO以後或將在伯克希爾的保險體系中發揮更大的作用。

如同以往的股東信,巴菲特也不吝讚美喬•布蘭登。

“在Alleghany的幫助下,我們的保險浮存金在2022年從1470億美元增加到了1640億美元。”

當然,在事實上,伯克希爾旗下的保險業務也在經受了着激烈的市場競爭,在新技術手段的應用上,在客户的開發上,老參與者並不能保證它就一定能始終領先。

經營一家企業不是易事,長期投資它難度更大。

4.關於美國的財政赤字;

巴菲特給出了一組數據:在2021年前的十年裏,美國財政部收到了大約32.3萬億美元的税收,而它花費了43.9萬億美元。

財政部通過個人所得税(48%)、社會保障和相關收入(34.5%)、企業所得税(8.5%)和各種各樣較低的税款獲得了32萬億美元的收入。

十年間,伯克希爾通過企業所得税貢獻了320億美元,幾乎是財政部收入總額的千分之一。

雖然老巴也為此自豪,但他也同時提醒:

鉅額且根深蒂固的財政赤字會帶來嚴重的後果。

5.本次股東信摘錄了不少芒格的金句,芒格雖然平常在股東大會上發言不多,老是説,我沒有什麼可補充的。

但每當他被要求回答問題時 ,總是能辛辣點評,一針見血,妙語連珠。

早一點,寫下你想要的訃吿,然後做出相應的行為。沃倫和我討厭鐵路股幾十年了,但世界變了,最終這個國家擁有了對美國經濟至關重要的四條巨大的鐵路。我們遲遲沒有意識到這一變化,但遲到總比不到好。如果你想成為一個偉大的投資者,你必須不斷學習。當世界改變時,你必須改變。最後,我要加上查理的兩句話,幾十年來,這兩句話一直是他做決定的關鍵: “沃倫,多想想吧。你很聰明,但我是對的。”

致伯克希爾 · 哈撒韋公司股東:

查理·芒格,是我的長期合作伙伴,我們的工作是管理你們投入的大量的個人財產。

我們非常感激股東們長久以來的信任,這種關係橫跨了大家成年後的大部分時間。

當我寫這封信的時候,一心一意的股東們浮現在我腦海的最前沿。

一個普遍的看法是,人們通常選擇年輕時儲蓄,以期維持在退休後的生活水平。

這個理論認為,任何死後留下的財產,通常都會留給他們的家人,或者可能留給朋友和慈善機構。

每個人的經歷是不同的。

我們相信,伯克希爾公司的自然人股東們大部分都是一次儲蓄、永遠儲蓄。

儘管這些人生活得很好,但他們最終將會把大部分資金捐給慈善組織。

反過來,這些基金會將重新分配資金,將其用在改善許多與原始捐助者無關的人的生活上。

有時候,結果是令人驚歎的。

對金錢的處置會揭露人們的真面目。

查理和我很高興見到伯克希爾創造的鉅額現金流流向公共需求,同時,我們的股東很少看我們的資產以及動向。

誰不喜歡為我們這樣的股東工作呢?

我們做什麼?

查理和我將股東們在伯克希爾的存款分配給兩種相關的所有權形式。

首先,我們投資於我們控制的企業,通常購買100% 的股份。

伯克希爾指導這些子公司的資本配置,並選擇日常運營決策的首席執行官。

當管理大型企業時,信任和規則都是必不可少的。

伯克希爾公司強調前者到了一個不同尋常——有些人會説是極端——的程度。

失望是不可避免的。

我們理解商業中可能發生的錯誤;

但我們對個人不當行為的容忍度為零。

在我們的第二類所有權中,我們購買公開交易的股票,通過這些股票我們被動地擁有一些企業。

在這些投資上,我們在管理上沒有發言權。

在這兩種所有權的形式下,我們的目標都是對長期有價值、管理者值得信賴的企業進行有意義的投資。

請特別注意,我們持有公開交易的股票是基於我們對其長期業務表現的預期,而不是因為我們將其視為頻繁買入賣出的工具。

這一點至關重要:查理和我不是挑選股票,我們是挑選企業。

這些年來,我犯了很多錯誤。

因此,我們廣泛投資的企業集羣中目前有少數幾家企業真正具有非凡的經濟效益,許多企業的經濟效益也非常好,除此以外還有一大批的邊緣企業。

在這個過程中,我投資的其他企業都已經死掉了,他們的產品不受公眾歡迎。

資本主義有兩個方面: 這個體系創造了越來越多的失敗者,同時提供了大量越來越好的產品和服務。熊彼特稱這種現象為“創造性破壞”。

我們上市交易部門的一個優勢是——偶爾——以極好的價格購買一些優秀的企業變得很容易。

至關重要的是,我們要明白,股票經常以非常愚蠢的價格交易,無論是高價還是低價。

“有效”市場只存在於教科書中。

事實上,可交易的股票和債券價格常常令人費解,它們的行為通常只有在回顧時才能理解。

我們控制的企業有很多不同的品種。

他們有時會要求高得離譜的價格,但是他們幾乎從來不會以低廉的價格出售。

除非受到脅迫,否則企業的所有者一般不會考慮以恐慌式的估值出售。

* * * * * * * * * * * *

在這一點上,我的一張成績單是恰當的: 在伯克希爾管理的58年裏,我的大多數資本配置決策並不比一般人好。

在某些情況下,也是非常好的運氣挽救了我的失誤。

(還記得我們從災難般的美國航空公司和所羅門兄弟中逃生嗎?我肯定記得。)

我們令人滿意的結果是十幾個非常好的決策(大約每五年有一個)的產物,同時,有時哪些利好像伯克希爾這樣長期投資者的被人遺忘的優勢也有所助益。

讓我們來看看幕後的情況。

祕密醬汁

1994年8月——是的,1994年——歷時7年,伯克希爾公司完成了對可口可樂公司的收購,現在我們持有其4億股股份。

總成本共計13億美元——這對伯克希爾是一個非常有意義的數字。

1994年,我們從可口可樂公司獲得的現金紅利是7500萬美元。

到2022年,股息已經增加到7.04億美元。

它每年都在增長,就像生日一樣是個確定的事。

查理和我要做的就是兑現可口可樂的季度股息支票。我們預計這些支票很可能會增長。

美國運通(American Express)的情況也差不多。

伯克希爾收購美國運通基本上是在1995年完成的,巧合的是,也花費了13億美元。

從這筆投資中獲得的年度股息從4100萬美元增長到了3.02億美元。

這些支票同樣也很有可能增加。

這些股息收益,儘管令人滿意,但遠遠談不上驚人。

但它們也為股價帶來了巨大的收益。

去年,我們對可口可樂的投資價值250億美元,而美國運通的投資顯示為220億美元。

每一隻股票佔伯克希爾淨資產的比重大約5%,與它很久以前的權重類似。

假設,我在20世紀90年代犯了一個類似規模的投資錯誤,在2022年,這個錯誤導致13億美元的市值停滯不前、保持不變。(一個例子就是高等級的30年期債券)

這項令人失望的投資目前只佔伯克希爾公司淨資產的0.3% ,而其給我們帶來的只有長久不變的每年8000萬美元的年收入。

給投資者的教訓是: 花開繁盛,而雜草終將凋零。

隨着時間的推移,只需要幾個贏家就能創造奇跡。

當然,儘早開始並活到90歲也是有幫助的。

簡單談談過去的一年

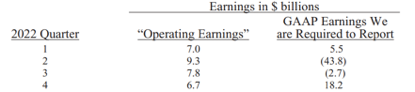

伯克希爾2022年表現得不錯。

公司的營業收入——我們計算的收入(在美國GAAP下計算),其中不包含股權投資取得資本利得和損失——創下了308億美元的紀錄。

查理和我都在關注這個運營數字,並敦促你也這樣做。

GAAP下的數據,在未經我們的調整時,在每個報吿期間都會大幅波動。

注意它在2022年特技一樣的表現,這一點都不奇怪:

GAAP下的收入在每季度甚至每年看來都是100% 具有誤導性的。

可以肯定的是,在過去的幾十年裏,資本利得對伯克希爾公司來説是非常重要的,我們預計在未來的幾十年裏,它也將創造非常正面的效益。

但是他們在每個季度的週期性波動,經常被媒體無意識的報道,完全誤導了投資者。

伯克希爾去年的第二個積極進展是我們收購了Alleghany Corporation ,這是一家由喬•布蘭登(Joe Brandon)領導的財產意外保險公司。

我過去和喬一起工作過,他對伯克希爾和保險都很瞭解。

Alleghany 為我們帶來了特殊的價值,因為伯克希爾無與倫比的財務實力使其保險子公司能夠採取幾乎所有競爭對手都無法做到的有價值且長期的投資策略。

在Alleghany的幫助下,我們的保險浮存金在2022年從1470億美元增加到了1640億美元。

通過嚴格的承保,這些資金有相當大的機會隨着時間的推移而免去成本。

自從1967年我們收購第一家財產意外保險公司以來,伯克希爾的保險浮存金已經通過收購、運營和創新增加了8000倍。

儘管沒有在我們的財務報表中得到確認,但這種浮存金對伯克希爾公司來説是一種非凡的資產。

新股東可以通過閲讀我們在每年更新的報表解釋中的A-2頁來了解它的價值。

* * * * * * * * * * * *

2022年,由於伯克希爾的股票回購,以及蘋果和美國運通的類似舉措,我們的每股內在價值獲得了非常小的增長。

在伯克希爾,我們通過回購公司1.2%的流通股來增加股東們在我們這一獨特的企業集羣上的利益。

在蘋果公司和美國運通公司上,回購增加了一點點伯克希爾的所有權,沒有給我們帶來任何成本。

數學並不複雜: 當股票數量減少時,你持有的部分企業的價值就會增加。

如果回購是溢價進行的,每一小部分都會有所幫助。

同樣可以肯定的是,當一家公司為回購支付過高的價格時,繼續持有的股東就會蒙受損失。

在這種情況下,收益只流向出售股票的股東,以及那些友好但昂貴的投資銀行家,是他們建議進行愚蠢的回購。

應該強調的是,從增值回購中獲得的收益,在各個方面都有利於所有的股東。

想象一下,三個完全知情的當地汽車經銷商的股東,其中一個管理業務,一個被動的所有者希望以對另外兩個股東有吸引力的價格把他的股份賣回給公司。

這筆交易完成後,有沒有傷害到任何人?對管理者是否在某種程度上比對繼續持有的被動所有者更有利?公眾是否受到了傷害?

當你被吿知,所有回購都是對股東或國家有害,或者對首席執行官格外有利時,你要麼是在聽一個經濟學盲在講,要麼是在聽一個巧舌如簧的煽動者在講(這兩方並不互相排斥)。

關於伯克希爾2022年業務的細節都在 K-33到K-66頁上列出。

查理和我,以及許多伯克希爾的股東,喜歡鑽研這一部分列出的事實和數字。

然而,這些頁面並不是必讀的。

有很多伯克希爾的百萬富翁和億萬富翁從來沒有研究過我們的財務數據。

他們只是知道我和查理——以及我們的家人和好朋友——繼續在伯克希爾有非常重要的投資,他們相信我們會像對待自己的錢一樣對待他們的錢。

這是我們做出的承諾。

* * * * * * * * * * * *

最後,一個重要的警吿是: 即使是我們喜歡的營業收益這一數字,也很容易被經理人所操縱(他們希望這樣做)。

這種干預通常被首席執行官、董事和顧問們認為是複雜的。記者和分析人士也欣然接受它的存在。

超出“預期”被認為是管理上的勝利。

這種行為令人厭惡。

操縱數字不需要天賦,只需要一種深深的欺騙欲。

一位首席執行官曾經向我描述過他的欺騙行為,即“大膽而富有想象力的會計”,這已經成為了資本主義的恥辱之一。

58年,還有一些數字

1965年,伯克希爾還只是一匹單一業務的小馬駒,擁有一家令人尊敬但註定失敗的新英格蘭紡織企業。

隨着這項業務走向衰亡,伯克希爾需要立即重新開始。

回顧過去,我遲遲沒有認識到問題的嚴重性。

然後好運降臨了:1967年,國家賠償計劃開始實施,我們將資源轉向了保險和其他非紡織業務。

就這樣,我們開始了通往2023年的旅程,這是一條崎嶇不平的道路,涉及到我們股東持續的儲蓄(也就是他們的留存收益)、複利的力量、我們避免重大錯誤的能力,以及——最重要的——美國順風。

如果沒有伯克希爾,美國會做得很好。

然而,反之則不然。

伯克希爾現在擁有眾多規模龐大的多元化企業的主要所有權。

讓我們先來看看,在納斯達克、紐約證券交易所和相關場所每天交易着大約5000家上市公司。

在這個羣體中有標準普爾500指數的成分股,這是一個由美國知名大公司組成的精英集合。

2021年,500強企業的總收入為1.8萬億美元。

我還沒有得到2022年的最終結果。

因此,根據2021年的數據,500家公司中只有128家(包括伯克希爾公司本身)的收入在30億美元以上。

事實上,有23家公司虧損。

截至2022年底,伯克希爾是這8家巨頭的最大股東:

美國運通(American Express)、美國銀行(Bank of America)、雪佛龍(Chevron)、可口可樂(Coca-Cola)、惠普(HP inc.)、穆迪(Moody’s)、西方石油公司(western petroleum)和派拉蒙全球(Paramount Global)。

除了這8家公司外,伯克希爾還擁有 BNSF 100%的股份和BH Energy 92%的股份,每家公司的收益都超過了上述30億美元大關(BNSF為59億美元,BHE為43億美元)。

如果公司上市,他們將取代500只成分股中的兩家公司。

總的來説,我們的10家控股的和非控股的龐然大物讓伯克希爾比其他任何美國公司都更廣泛地與國家的經濟未來保持一致。(這一計算撇開了“受託”業務,如養老基金和投資公司)

此外,伯克希爾的保險業務雖然通過許多個人管理的子公司進行,但其價值可與BNSF或BHE 相媲美。

至於未來,伯克希爾將一直持有大量現金和美國國債,以及各種各樣的企業。

同時,我們也會避免在任何不方便的時候,包括金融恐慌和前所未有的保險損失的時候,出現不利的現金需求。

我們的首席執行官將永遠是首席風險官——委派這項任務是不負責任的。

此外,我們未來的首席執行官將會把很大一部分個人資產投到伯克希爾的股票上,用他們自己的錢來買。

是的,我們的股東將繼續通過留存收益來儲蓄和獲得回報。

在伯克希爾,沒有終點線。

關於聯邦税收的

一些令人驚訝的事實

在2021年前的十年裏,美國財政部收到了大約32.3萬億美元的税收,而它花費了43.9萬億美元。

儘管經濟學家、政界人士和許多公眾對這種巨大失衡的後果有自己的看法,但我和查理並不這麼看,我們堅信近期的經濟和市場預測比無用還要糟糕。

我們的工作是管理伯克希爾的運營和財務,使其在一段時間內取得可接受的結果,並在出現金融恐慌或全球嚴重衰退時保持公司強大的定力。

伯克希爾也提供了一些適度的保護,以防止失控的通貨膨脹,但是這個屬性遠遠不夠完美。

鉅額且根深蒂固的財政赤字會帶來嚴重的後果。

財政部通過個人所得税(48%)、社會保障和相關收入(34.5%)、企業所得税(8.5%)和各種各樣較低的税款獲得了32萬億美元的收入。

十年間,伯克希爾通過企業所得税貢獻了320億美元,幾乎是財政部收入總額的千分之一。

這意味着——做好心理準備——如果美國有大約1000個納税人與伯克希爾公司的納税相匹配,其他企業和美國的1.31億家庭都不需要再向聯邦政府繳納任何税款,一分錢也不用。

* * * * * * * * * * * *

數百萬,數十億,數萬億,我們都知道這些詞,但涉及的總和幾乎是不可理解的。

讓我們把物理尺寸和數字聯繫起來:

如果你把100萬美元兑換成新印的100美元鈔票,你的胸口就會有一疊鈔票。

用10億美元做同樣的練習——越來越令人興奮了!——堆起來高達0.75英里。

最後,想象一下320億美元,也就是伯克希爾2012年到2021年間的納税總額。現在這個數字已經增長到了21英里以上,大約是商業飛機通常巡航高度的三倍。

當涉及到聯邦税收時,伯克希爾的股東們可以毫不含糊地説出“我能給這麼多了”。

* * * * * * * * * * * *

在伯克希爾,我們希望並預期在未來十年支付更多的税收。

我們同樣欠這個國家的: 美國的活力為伯克希爾所取得的成功做出了巨大的貢獻——伯克希爾將永遠需要這種貢獻。

我們依靠美國的“順風”,儘管它時不時地停滯不前,但它的推動力總是會回來。

我已經投資了80年,超過我們國家生命的三分之一。

儘管我們的公民總是喜歡自我批評和自我懷疑,但我還沒有看到任何一個時代——在這個時代下面長期賭美國不行是有意義的。

同樣,我也非常質疑這封信的任何讀者會在未來有不同的經歷。

沒有什麼比擁有一個

偉大的搭檔更重要了

查理和我想法差不多。

但我花一頁紙來解釋,他用一句話概括了。

此外,他的版本總是更加清晰合理,也更加巧妙——有些人可能會加上直截了當的陳述。

以下是他的一些想法,其中許多是從最近的一個播客中摘錄的:

這個世界充滿了愚蠢的賭徒,他們不會像有耐心的投資者一樣做得那麼好。

如果你看不到這個世界的本來面目,就好像用一個扭曲的鏡頭來判斷事情。

我只想知道我會死在哪裏,所以我永遠不會去那裏。還有一個相關的想法: 早一點,寫下你想要的訃吿,然後做出相應的行為。

如果你不在乎自己是否理智,你就不會試圖去保持理智。因此,你就會保持不理性,得到糟糕的結果。

耐心是可以學會的。擁有長時間的注意力和長時間專注於一件事情的能力是一個巨大的優勢。

你可以從逝者身上學到很多東西。讀一讀那些你欽佩和厭惡的逝者。

如果你能游到適航的船上,就不要和下沉的船一起共沉淪。

即使你不在了,一個偉大的公司也會繼續運行,而一個平庸的公司則不會。

沃倫和我不關注市場泡沫。我們尋找好的長期投資,並頑固地持有很長一段時間。

本·格雷厄姆説: “短期來看,股票市場就是一台投票機;長期來看,它就是一台稱重器。”如果你一直在製造更有價值的東西,那麼一些聰明人就會注意到它並開始買進。

在投資的時候,沒有百分百確定的事情。因此,使用槓桿是危險的。一串奇妙的數字乘以0總是等於0。不要指望再次變得富有。

然而,你不需要為了致富而擁有很多東西。

如果你想成為一個偉大的投資者,你必須不斷學習。當世界改變時,你必須改變。

沃倫和我討厭鐵路股幾十年了,但世界變了,最終這個國家擁有了對美國經濟至關重要的四條巨大的鐵路。我們遲遲沒有意識到這一變化,但遲到總比不到好。

最後,我要加上查理的兩句話,幾十年來,這兩句話一直是他做決定的關鍵: “沃倫,多想想吧。你很聰明,但我是對的。”

事情就是這樣。我每次和查理通電話都會從中學到一些東西。他讓我思考的同時,也讓我哈哈大笑。

* * * * * * * * * * * *

我會在查理的清單上加上一條我自己的規則: 找一個非常聰明的高級搭檔——最好比你稍微年長一點——然後非常仔細地聽他説什麼。

* * * * * * * * * * * *

2023年2月25日

董事會主席 沃倫·巴菲特

More Content