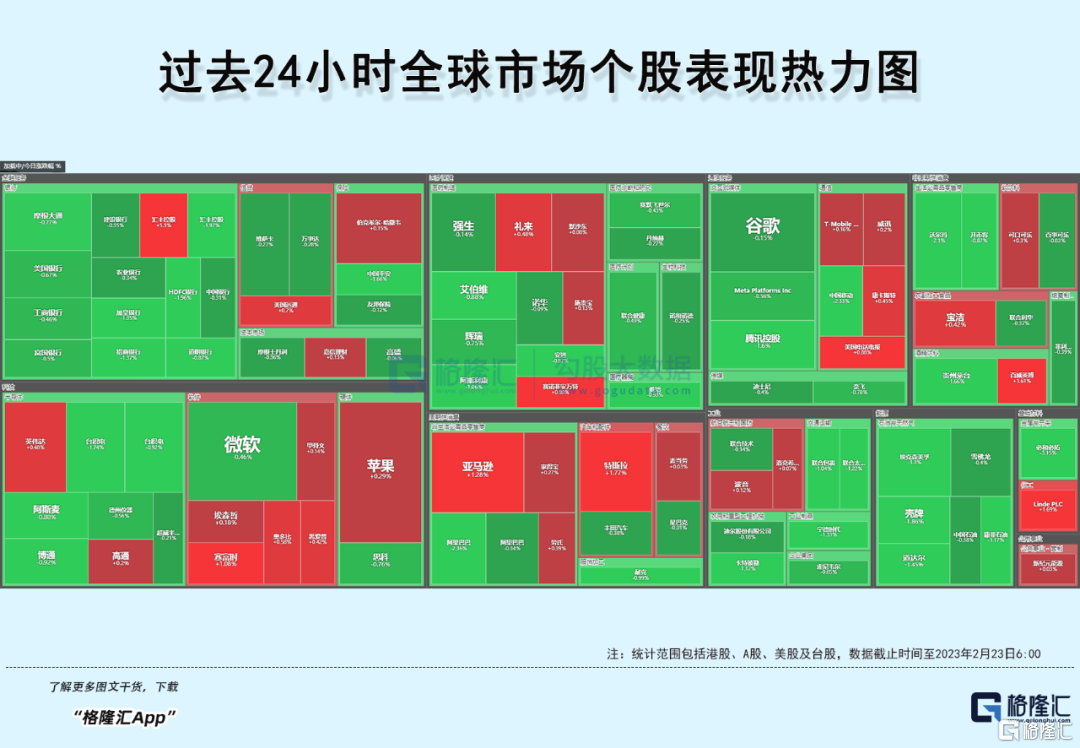

各位早上好呀~,早報君先帶大家過去24小時全球股市熱點。

美股方面,美聯儲2月FOMC紀要強調繼續抗擊通脹的決心,美股和美債價格漲幅收窄,道指和標普尾盤轉跌。三大指數收盤漲跌不一。道指跌 0.26%,納指漲 0.13%,標普跌 0.16%。

行業板塊方面,除原料和通訊分別收漲0.75%、0.2%外,標普其他9大板塊悉數收跌。

中概股漲跌不一,KWEB漲0.23%。台積電跌 0.92%,將發行193億新台幣公司債,5年期利率為1.54%。阿里跌 0.34%。拼多多跌 1.29%,京東跌 1.36%。滴滴平收 0%,理想跌 2.51%,蔚來漲 1.5%。小鵬跌 0.11%。華住漲 1.6%,亞朵跌 6.45%。B站漲 1.81%,百度盤中轉跌,收跌2.63%,此前曾漲約6%,Q4淨利潤同比大增189%,“百度核心”淨利潤同比增長80%,擬回購50億美元股票。愛奇藝收漲1.1%,此前曾漲約8%,Q4調整後淨利潤8.56億元,同比大幅扭虧為盈。

大型科技股漲跌互現。蘋果收漲 0.29%,蘋果將在明年推出配備OLED屏幕的iPad Pro機型;在使用在Apple Watch檢測人體葡萄糖含量方面取得重大突破;微軟收跌 0.46%,。谷歌收跌 0.15%,將在愛爾蘭裁員240人,約佔愛爾蘭員工人數的4.3%。亞馬遜漲 1.28%。特斯拉漲 1.77%,特斯拉據悉暫停在德生產完整電池,重點轉向提供補貼的美國。Meta跌 0.56%,據華盛頓郵報:Meta計劃削減、重組數千名員工;另外,騰訊就有計劃代理Meta Quest系列,但未敲定是否達成合作。英偉達盤後漲超9%,遊戲顯卡庫存危機已基本結束,22Q4遊戲業務反彈,23Q1收入指引優於預期。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

A股方面,兩市縮量下跌,滬指全天弱勢震盪,收跌0.46%報3291點,深成指跌0.57%,創業板指跌0.73%。市場情緒及賺錢效應明顯下降,成交額猛降至7830億,北上資金淨賣出47.3億。盤面上,板塊承接能力差,近兩天表現強勁的鋼鐵、有色等周板塊展開回調;近期持續大漲的電信運營板塊大幅領跌,中國電信跌超7%。科技類題材表現相對較好,衞星導航概念大漲,,國資雲、信息安全、信創等概念活躍。

港股方面,繼續下跌,盤中因香港推出2023年財政預算案出現短暫拉昇,恒生科技指數最終下跌1.38%,恒指、國指分別下跌0.51%和1.33%,三者再度刷新調整低價。南下資金逆勢淨流入27.09億港元,大市成交額為1146億港元。盤面上,大型科技股多數下跌,京東跌3%,百度逆勢漲約2%;此前連續走強的重型機械股、電信股回調明顯。另一方面,香港推出2023年財政預算案,香港本地股強勢,香港銀行股表現搶眼,匯豐控股績後漲超5%。

全球資產方面 ,美國原油期貨收跌逾3%,報73.95美元/桶,失守74美元,至逾兩週新低。美國天然氣一度漲11%脱離近兩年半低位。

紐約黃金期貨收跌約0.1%,報1841.5美元/盎司,連跌三日、再創去年12月以來的近兩個月低位。倫鈷跌超1510美元或跌超4%,失守3.5萬美元,至2021年1月初以來的逾兩年新低。LME鋰期貨跌至7.62萬美元/噸,創去年9月1日以來的近六個月最低,今年迄今累跌10%。

FOMC紀要發佈後,美國國債短債收益率接近轉漲,歐債收益率盤初齊創逾十年高位;美元指數漲幅擴大至至0.4%,站穩104關口上方,美元2月以來已累漲約2%,勢創去年9月以來的五個月最大增幅。

昨晚至今早又有哪些值得關注的事情呢?一起來看看吧

1. 伊拉克央行稱,伊拉克將在與中國的貿易中使用人民幣

伊拉克央行2月22日表示,伊拉克計劃首次允許與中國的貿易直接以人民幣結算,旨在改善外匯儲備。

伊拉克政府經濟顧問穆迪爾·薩利赫(Mudhir Salih)表示:“這是首次以人民幣結算來自中國的進口(貿易),此前伊拉克來自中國的進口(貿易)一直僅以美元結算。”

2. 美聯儲會議紀要:需進一步加息已成共識;“鷹王”布拉德:應儘快加息至5.375%的峯值

美聯儲2月貨幣政策會議紀要稱,雖然有跡象表明通脹正在下降,但不足以抵消進一步加息的必要性,目前通脹率“仍遠高於”美聯儲2%的目標。因此,所有與會者都同意在通脹得到實質控制之前繼續加息步伐。

日內,聖路易斯聯儲主席布拉德支持儘快加息至5.375%的峯值。目前市場押注3月、5月和6月各加息25個基點的概率接近100%。

3. 英偉達盤後大漲8.7% 四季度遊戲業務反彈,一季度收入指引優於預期

英偉達四季度收入60.5億美元,分析師預期60.2億美元;四季度數據中心收入36.2億美元,分析師預期38.6億美元;四季度遊戲收入18.3億美元,分析師預期16.0億美元;預計一季度收入65.0億美元正負2%,分析師預期63.5億美元。財報公佈後,週三收漲近0.5%的英偉達股價在美股盤後迅速拉昇,現已大漲8.8%,報225.8美元。

4. 英特爾據悉將延後台積電3納米訂單至明年第四季度

根據科技媒體引述PC業者的消息,英特爾將把對台積電的3納米芯片訂單延後至明年第四季度。英特爾正稍微調整Arrow Lake處理器的推出時間,此時正值英特爾尋求縮減成本並度過需求疲弱時期。

5. 百度:Q4營收利潤雙雙超預期,宣佈50億美元股票回購計劃

百度2022年Q4營收330.8億元,去年同期331億元,市場預期320.12億元;淨利潤49.53億元,去年同期17.15億元,市場預期28.61億元;經調整每ADS利潤15.25元,預估13.19元。2022年12月百度APP月活躍用户達到6.48億,同比增長4%。同時百度宣佈50億美元股票回購計劃。

6. 李彥宏:文心一言計劃將與多項主流業務整合

在發給百度全員的財報信中,李彥宏重點介紹了百度將在三月份推出的生成式AI產品文心一言,宣佈計劃將多項主流業務與文心一言整合。李彥宏表示:“中國AI市場即將迎來爆發性的需求增長,其商業價值的釋放將是前所未有的、指數級的。而百度作為中國人工智能市場長期增長的最佳代表,正站在浪潮之巔。”

7. 巴菲特週六公佈致股東信,併發布2022年財報

巴菲特旗下伯克希爾哈撒維公司當地時間週二發佈公吿稱,公司將於美東時間週六上午8點(北京時間晚9點)左右發佈2022年報,同時發佈的還有巴菲特致股東信。另外,伯克希爾公司計劃5月6日召開年度股東會。

8. 未來兩月出口訂艙情況不佳 馬士基再度削減亞洲至美國航線運力

據財新,航運巨頭馬士基日前宣佈,由於預計全球需求減少,決定採取措施平衡全球航線網絡,將暫停跨太平洋TP20鐘擺航線服務,直至另行通知。這是馬士基4個月來第二次裁撤亞洲至美國的主要貿易航線。

9、 愛奇藝盤前大漲10% ,Q4業績超預期

愛奇藝美股盤前大漲10%,但美股收盤僅漲1%。愛奇藝第四季度營收11億美元,略超預期的10.9億美元;調整後每股盈餘0.14美元,超預期的0.02美元。

10. 騰訊正與Meta洽談引入VR頭顯?消息人士:確有計劃但尚未敲定

據澎湃,三位知情人士稱,騰訊控股正在與臉書母公司Meta Platforms Inc就在中國銷售Meta Quest系列虛擬現實頭顯進行談判。一位接近騰訊人士確認,從去年開始,騰訊就有計劃代理Meta Quest系列,但公司高管對此仍有爭議,未敲定是否達成合作。

11. 消息稱Meta計劃新一輪裁員,或影響數千名員工

據市場消息,臉書母公司Meta正準備進行新一輪裁員,委託人力資源、律師、金融專家和高管制定計劃,以縮小公司的層級,這次重組和裁員可能會影響數千名員工。Meta新聞發言人Andy Stone表示,華盛頓郵報有關該公司裁員、重組的報道“不屬實”。

12. 歐菲光:公司在4D毫米波雷達方向佈局多款產品

歐菲光在互動平台表示,公司在4D毫米波雷達方向佈局多款產品,包括4D中長距雷達、4D成像艙內雷達、4D數字成像雷達等。同時,公司積累豐富的雷達傳感器算法和研發經驗,如MIMO算法、超分辨算法、目標識別等算法。

13. 眾能光電:奧聯電子《關注函回覆》涉及胥明軍主要業績內容有誇大或失實

杭州眾能光電發佈針對奧聯電子發佈失實公吿的澄清聲明:奧聯電子《關注函回覆》涉及的胥明軍主要業績內容有誇大或失實,公司保留追究相關方法律責任的權利。

14. 抖音電商測試PC端購物與種草帶貨

據悉,抖音電商對PC端進行重點建設,目前已先後在移動端和PC端對櫥窗帶貨的新功能進行測試,重點圍繞對櫥窗內發佈“種草內容”的帶貨能力。目前在直播間已經增加商品掛載功能,用户可以在PC端通過抖音APP掃碼進行購物,這意味着抖音電商初步打通在PC端的購物場景,打造抖音版PC商城。

15. 防禦性儲蓄意願大爆發,1月份11家理財公司規模再減8300億

據券商中國,銀行理財還在承受規模下跌的壓力。今年1月,銀行理財規模仍在維持收縮之勢,而同期居民存款增幅卻創下歷史新高。據數據顯示,今年1月,11家規模前列的理財公司產品(僅以子公司管理口徑計)管理規模單月下降約8300億元。與此同時,“蹊蹺板”效應更為明顯,央行1月份數據顯示,住户存款增加6.2萬億元,創歷史同期新高,同比多增7900億元。

16. 力拓2022年營收、利潤均遜預期,2023年鐵礦石出貨量指引超預期

力拓2022年營收555.5億美元,低於預期的571.4億美元;調整後EBITDA 262.7億美元,略低於預期的264.9億美元;調整後每股盈餘8.196美元,略低於預期的8.26美元。

力拓預計2023年資本支出約80億美元,低於預期的86.7億美元;皮爾布拉鐵礦石出貨量3.2-3.35億噸,其中值超預期的3.25億噸;鋁土礦產量5400-5700萬噸,其中值超預期的5485萬噸;皮爾布拉鐵礦石C1單位成本21-22.5美元/噸,超預期的20.02美元/噸。

17. 網傳多氟多鈉離子電池3月份將推向市場?公司迴應:現在已經有產品在客户車上裝車測試了

據中證報,針對多氟多鈉離子電池3月份將推向市場的網絡傳聞,多氟多證券部工作人員迴應稱,現在已有產品在客户車上裝車測試。“合作方還不能講,簽有商業性保密協議。但是現在已經有產品在客户車上裝車測試了。電池生產出來需要實驗室數據,最重要的是裝車測試,車輛的匹配程度,還有冬標極寒、夏標極温測試。如果這款車發佈,是會開發佈會的,我們會在發佈會之後進行相應的公吿。”上述證券部工作人員迴應稱。

18. 農業農村部:要聚焦穩糧擴油、提升單產等農業生產急迫需求,重點挖掘高油高產大豆等優異種質

近日,農業農村部在京召開全國農作物種質資源精準鑑定視頻調度會,會議要求,要聚焦穩糧擴油、提升單產等農業生產急迫需求,重點挖掘高油高產大豆、短生育期油菜、耐密宜機玉米、耐鹽鹼作物等優異種質。

1. 財政部:2023年要根據實際情況進一步完善減税降費措施、促進房地產市場平穩發展

財政部部長劉昆表示,2023年要根據實際情況進一步完善減税降費措施,增強精準性針對性;優化組合財政赤字、專項債、貼息等工具,適度擴大財政支出規模,為落實國家重大戰略任務提供財力保障。

另外,劉昆還表示,用好政策工具箱,支持剛性和改善性住房需求,加大保障性租賃住房供給,配合做好保交樓、穩民生工作,促進房地產市場平穩發展。鼓勵有條件的地區對綠色智能家電、綠色建材、節能產品等予以適當補貼或貸款貼息。

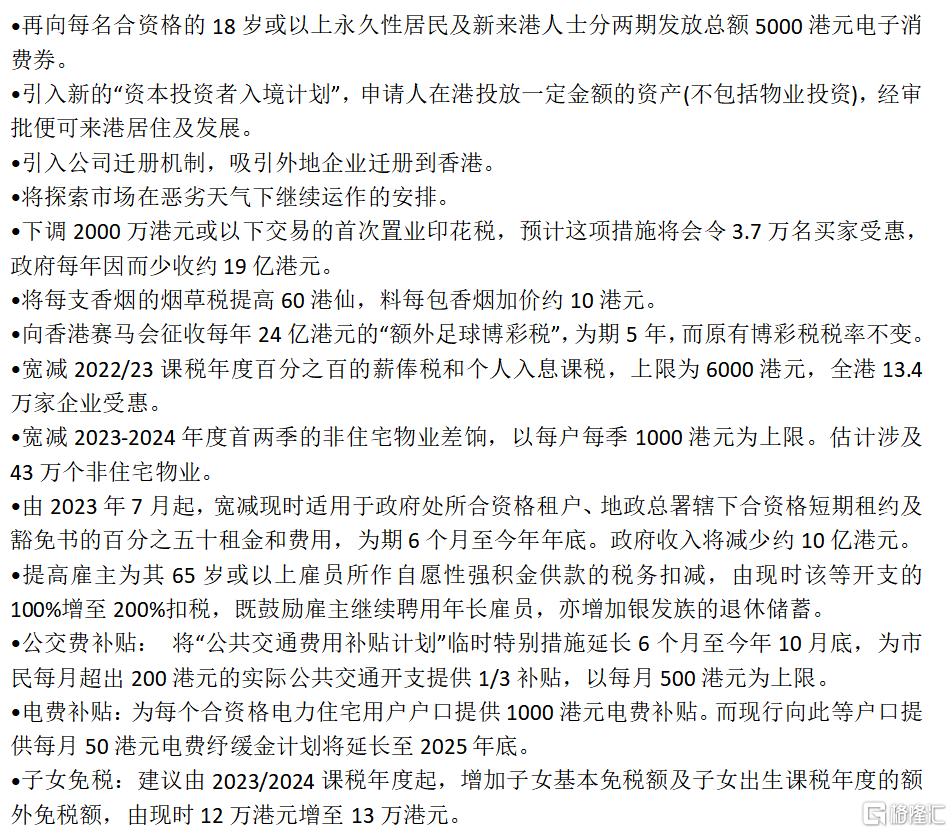

2. 香港財政預算案2023•重點集錦丨引入新“資本投資者入境計劃”、下調首次置業印花税、發放消費券、寬減百分百薪俸税

香港財政司司長陳茂波發表新一份《財政預算案》顯示,政府會繼續派消費券,但金額比去年一萬元大減一半至5000港元;派糖措施有退税、寬免差餉等,同時也會“減糖”。當局向煙民和馬會“開刀”,前者加煙税三成,即每支香煙加税60港仙,而足球博彩税每年額外徵收24億港元,為期五年。格隆彙整理重點內容如下:

3. 美聯儲布拉德:預計利率將升至5.375%

美國聖路易斯聯儲主席布拉德(2025年FOMC票委)表示,美國經濟比我們想象的更強勁。但市場認為通脹“未來道路更加艱難”。我認為我們需要將利率提高到5%以上。預計利率將升至5.375%。我們還有一段路要走。

4. 從0.81下降至0.78!韓國2022年再次成為世界生育率最低的國家

根據韓國統計局週三公佈的數據,韓國生育率從2021年的0.81下降到去年的0.78,2021年的出生率已經是世界銀行追蹤的260多個國家中最低的。

根據聯合國的預測和世界銀行的數據,在人均國內生產總值至少為30,000美元的經濟體中,韓國是世界上人口縮減最快的國家。到2100年,人口數量預計將下降53%,達到2400萬,比2019年預測的43%的下降幅度進一步惡化。

5. 隔夜回購利率七日來首次回落,走低至1.8%下方

週三央行淨投放970億元,為連續第五個交易日向市場淨投放資金,當日早盤銀行間隔夜回購利率七個交易日來首次出現回落,大幅下行逾40個基點至1.8%下方。截至昨日10:45,隔夜回購利率較上一交易日下行42.03bp,報1.7566%;7天期回購利率上行0.06bp,報2.1529%。

6. 美國購房貸款申請降至28年低點

一項衡量美國購房貸款申請的指標上週跌至1995年以來的最低水平,因為抵押貸款利率升至三個月高點打擊了正在掙扎企穩的住房市場。抵押貸款銀行家協會(MBA)週三公佈的數據顯示,截至2月17日當週,購房抵押貸款申請指數下跌逾18%,降至147.1,創2015年以來最大跌幅。30年期固定利率抵押貸款的的合約利率上升23個基點至6.62%,為去年11月以來最高。5年ARM浮動利率抵押貸款的利率也有所上升。

7. 杭州:擬向二孩及三孩家庭分別一次性發放補助5000元和2萬元

杭州市政府2023年度民生實事項目票決出爐。據瞭解,杭州今年將首次向同一對夫妻生育二孩、三孩,且新出生子女户籍登記在杭州的家庭發放育兒補助。擬向二孩家庭一次性發放補助5000元,向三孩家庭一次性發放補助20000元。

1. Counterpoint:半導體行業目前表現出週期性疲軟,下半年市場有望迎來增長

Counterpoint發佈研究報吿顯示,半導體行業目前表現出週期性而非結構性疲軟,預計2023年上半年市場將會低迷;2023年下半年,隨着OEM廠商開始補充庫存並準備發佈旗艦產品,市場有望迎來增長。除高端芯片外,高通在所受影響比高端市場更大的中低端AP/SoC市場也有機會。高通將試圖從聯發科奪回中低端市場的部分份額。

2. 乘聯會:2月前三週全國乘用車新能源車市場零售21.5萬輛,同比增長43%

乘聯會數據顯示,2月1-19日,全國乘用車新能源車市場零售21.5萬輛,同比去年增長43%,較上月同期下降4%,今年累計零售54.6萬輛,同比去年增長9%;全國乘用車廠商新能源批發28.4萬輛,同比去年增長37%,較上月同期增長27%,今年累計批發67.3萬輛,同比去年增長8%。

3. 動力電池原材料價格回調 生產企業或醖釀降價

據每經,電池級碳酸鋰價格過去三個月已下跌近30%。對下游動力電池企業而言,上游原材料價格集體下跌,可使電池成本壓力稍獲緩解。近期,有消息稱,包括寧德時代在內的頭部電池廠商,以及部分二線動力電池廠商正在醖釀降價。有分析認為,從短期看,受益於上游鋰電材料價格下滑,產業鏈利潤分配有望重構,中下游或會迎來利潤修復;但從中長期看,隨着價格傳導機制的落地,各環節的利潤空間將重歸穩定,企業能否在其中賺取增額利潤,最終仍取決於成本管控及供應鏈管理能力。

4. 波羅的海乾散貨運價指數漲至逾三週高位

因各型船需求增加,波羅的海乾散貨運價指數週三上漲80點或13.5%,報674點,至逾三週來最高水平,漲幅為逾一年來最大。海岬型船運價指數上漲87點,或28.7%,至390點,錄得五個月來最大百分比漲幅。海岬型船日均獲利上漲772美元,至3235美元。巴拿馬型船運價指數上漲108點或12.8%,至951點。巴拿馬型船日均獲利上漲972美元,至8557美元。超靈便型散貨船運價指數上漲65點或8.1%,至872點,為七週來最高位。靈便型船運價指數上漲11點,至473點。

5. 華儲網:2023年第一批中央儲備凍豬肉收儲競價交易2萬噸

華儲網發佈關於2023年第一批中央儲備凍豬肉收儲競價交易有關事項的通知,競價交易2萬噸。

More Content