夜讀 | 馬斯克如何血洗華爾街

uSMART盈立智投 02-16 20:33

作者:沈暉

來源:遠川投資評論

在美國,主動駕車撞別人的可能是變態殺手,可能是恐怖分子,也可能只是一名特斯拉的空頭。

01

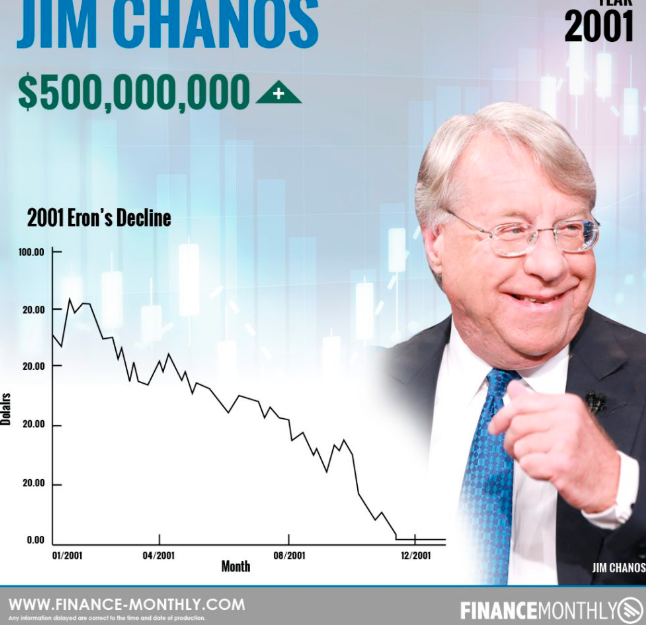

首戰:當中概股屠夫遇上鋼鐵俠

02

掉血:告急的產能,鏡像的安然

03

夾擊:當你的頭頂被綠光照耀

04

2019年10月,特斯拉上海工廠終於投產,股價在4個交易日裏漲了30%,空頭們迎來了一波血洗。

05

尾聲

Follow us

Find us on Facebook, Twitter , Instagram, and YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.

More Content

CS Hotline: +852 3018 4526

Trading days: 24 hours | Non-trading days: 9:00-18:00