本文來自格隆匯專欄:國君策略方奕 ;作者:方奕 馬浩然

【本報吿導讀】:製造業領域雖然眾多,但都遵循基本的供需原理,業務流程可簡化為產能擴張-訂單獲取-生產交付-業績確認的動態循環。在哪一環節制造業公司股價表現最好,哪些指標可以作為股價上行的提示信號?市場並無系統性認知,本篇報吿對此進行討論。

摘要

▶宏觀:製造業權重提升,投資及利潤與股價關聯。①製造業佔宏觀經濟及A股權重提升,重要性大幅凸顯。製造業業務流程可簡化為四大環節:產能擴張、訂單獲取、生產交付、業績確認。②宏觀層面:製造業投資及利潤表現與工業指數股價較為相關。從相關性結果來看,2018年後投資環節的製造業投資增速及貸款需求,業績環節的製造業利潤增速及利潤率,與股價相關性達到0.5左右,其餘指標相關性不強。③宏觀數據由於樣本容量、公佈頻率、變動幅度等因素,與股價關係較為間接,下文進一步從行業、個股層面進行研究。

▶行業:投資、訂單可作為股價機會信號。①從2010年以來漲幅靠前的科技製造行業中,選取三個發展時間較長、經歷多輪週期、代表性較強的行業作為研究對象,包括消費電子、安防設備、光伏。②各環節觀測指標均為財報數據,投資環節包括資本支出/折舊攤銷、在建工程及固定資產增速;訂單以預收賬款+合同負債為代表;業績指標選取歸母淨利潤增速及ROE;生產環節在財報上無直接體現指標。③總結來看,資本支出、訂單、業績是股價的有效指標,指標上行期普遍對應股價上漲,拐點信號來看,資本支出、訂單上行領先股價,可作為信號指標,業績同步或落後股價,與共識一致。

▶個股:訂單提示機會,產能投產+訂單增長催生大行情。①從上面三個典型行業中選取三個龍頭公司作為研究對象,分別是立訊精密、海康威視、隆基綠能。②研究指標進一步擴充,投資環節為資本支出/折舊攤銷、固定資產增速;訂單以預收賬款+合同負債,以及預付賬款+應付賬款為代表;業績方面,除淨利潤增速、ROE外,加入毛利率和費用率考察成本費用把控;此外新增估值分析,包括PE及PEG。③研究結論:a.訂單上行拐點領先股價,是較好的機會信號;b.股價持續上漲期對應產能投產後,訂單持續增長,業績持續兑現;c.業績方面,ROE的提升比業績增速更重要,其中上行動力主要來自需求增長帶動週轉率和槓桿提升;d.優秀股票歷史上產能擴張與訂單增長交替出現,擴張模式普遍為相關多元化擴張,積極尋找第二增長曲線。e.大行情起點往往有低估值配合,PEG從0.5附近漲至1-1.5。

▶行業及個股梳理。①根據上文分析結論,從科技製造相關的二級行業中篩選近2年資本支出和合同負債出現上行拐點的行業:塑料、農化製品、金屬新材料、半導體、光伏設備、通用設備。②在這些行業中篩選資本支出、固定資產增速已出現階段性高點,訂單及ROE開啟上行趨勢的個股,共選出15只。

▶風險提示:歷史經驗有效性下降;技術迭代導致產能落後;經濟承壓導致訂單下滑。

目前製造業在宏觀經濟和A股市場中的重要性大幅提升,特別是近幾年在先進製造領域湧現出眾多牛股,如何更好地投資製造業股票成為市場關注。製造業雖然領域眾多,但最根本的經濟學原理都是供需分析,業務模式可以簡化為產能擴張-訂單獲取-生產交付-業績確認的動態循環。那麼在哪一環節制造業公司股價表現最好,哪些指標可以作為股價上行的提示信號,本篇報吿我們將分別從宏觀、行業、個股三個層面對上述問題做出討論,考慮到國內產業結構升級加速,我們將研究重點聚焦先進製造領域。

01

宏觀:製造業權重提升,投資及利潤與股價關聯

製造業佔宏觀經濟及A股權重提升,重要性大幅凸顯。2012年上一輪投資高峯過後,國內經濟結構加速轉型,製造業佔GDP比重以及吸納就業人數快速下降,與之對應以平台經濟為代表的服務業逐漸崛起。2018年後中美貿易戰、新冠疫情爆發等突發事件證明保持完整製造業產業鏈,掌握高端科技製造能力對國家安全的重要性,2021年“十四五規劃”首次提出保持製造業比重基本穩定,2021、2022年製造業佔GDP比重止跌回升,預計後續將穩中有升。2018年後國內製造業轉型升級提速,新興製造領域湧現出眾多優秀公司,其市值大幅擴張帶動主要寬基指數中製造業權重明顯提升,截至2022年底萬得全A 53.7%、上證指數43.3%、滬深300 55.8%、創業板指74.3%,較2018年底40%左右水平普遍提升。目前製造業重要性凸顯,如何更好投資製造業股票,特別是把握新興行業發展機會,值得我們重點思考。

製造業公司業務流程可簡化為四大環節:產能擴張、訂單獲取、生產交付、業績確認。製造業涉及領域廣闊,根據2017年國民經濟行業分類,製造業可進一步細分為31個行業,涵蓋生產生活的眾多方面。不同製造業生產產品不同,具體商業模式各異,分析框架不同,但都遵循最根本的經濟學原理——供需。為了整體概括製造業股價表現規律,我們從供需出發,將製造業業務流程簡化為四大環節。環節一:供給方面的產能擴張即投資,可觀測指標包括資本開支、固定資產形成;環節二:需求方面的訂單獲取即銷售,可跟蹤預收賬款、合同負債等指標變動;環節三:生產交付,關注重點包括產能利用率等;環節四:業績確認,經過財務處理將經營結果體現為報表數據,關鍵指標包括利潤增速、ROE等。在實際經營中,四大環節動態進行,相互影響,難以簡單割裂。

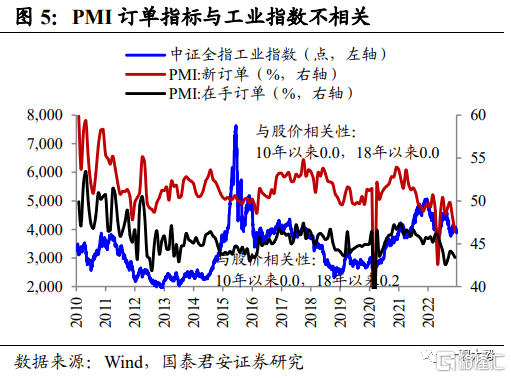

宏觀層面:製造業投資及利潤表現與工業指數股價較為相關。根據製造業四大環節劃分,我們分別尋找宏觀層面對應指標,以中證全指工業指數作為A股製造業股價代表,兩者對比以確定哪些指標可以作為股價指引。產能擴張環節的宏觀指標為製造業固定資產投資增速及貸款需求;訂單環節為PMI訂單指數;生產環節可關注PMI庫存指數、製造業產能利用率;業績方面,製造業利潤增速及利潤率是市場較為關注的數據。從相關性結果來看,2010年以來各指標普遍與工業指數關係不強,可能原因是多數時間內宏觀指標波動較小;2018年後宏觀經濟波動加大,結果更具參考性。2018年以來投資環節的製造業投資增速及貸款需求,業績環節的利潤增速及利潤率,與股價變動相關性達到0.5左右,其餘指標相關性仍然不強。製造業投資和貸款需求可以反映企業家對於未來發展的信心,進而影響市場預期推動股價變動;製造業利潤是月頻數據,可以在財報空窗期內影響市場對上市公司基本面的判斷,並且利潤率比利潤增速更關鍵。總體來看,宏觀數據由於樣本容量、公佈頻率、變動幅度等因素,與股價關係較為間接,下文我們將進一步從行業、個股層面對上述問題進行探討。

02

行業:投資、訂單可作為股價機會信號

行業層面:投資、訂單上行拐點領先股價,可作為提示機會的信號。為了具體分析行業層面製造業股價與哪些指標更相關,我們從2010年以來漲幅靠前的科技製造行業中,選取三個發展時間較長、經歷多輪週期、代表性較強的行業作為研究對象,包括消費電子、安防設備、光伏。各環節觀測指標均為財報數據,投資環節包括資本支出/折舊攤銷(>1表明擴張)、在建工程及固定資產增速;訂單以預收賬款+合同負債為代表;業績指標選取歸母淨利潤增速及ROE;生產環節在財報上無直接體現指標。總結來看,資本支出、訂單、業績是股價的有效指標,指標上行期普遍對應股價上漲,拐點信號來看,資本支出、訂單上行領先股價,可作為信號指標,業績同步或落後股價,與股價提前反映業績的共識一致。

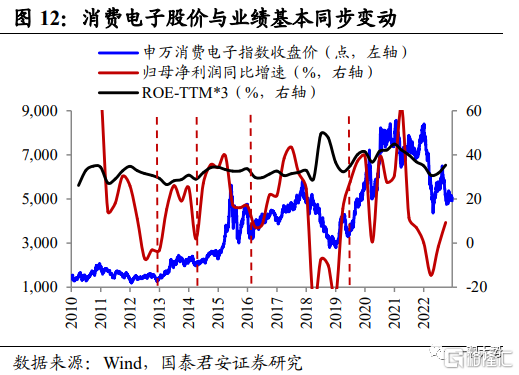

2.1. 消費電子:蘋果新品持續催化,投資領先股價領先訂單

消費電子行業2014年後進入銷量瓶頸期,品類擴充、單價提升驅動行業保持成長。以智能手機為例看消費電子行業發展,2007年蘋果推出第一代iPhone手機開啟手機智能化時代,2010年推出極具創新的iPhone4使得全球智能手機銷量快速增長;2014年後由於滲透率到頂,智能手機出貨進入停滯期;2017年後受全球宏觀經濟、疫情等影響,智能手機出貨邊際下滑。雖然智能手機銷量早早進入瓶頸期,但並未影響過去10年A股市場湧現出大量優秀的消費電子股票,相關公司持續的品類擴張及客單價提升是其業績保持增長的關鍵。

消費電子投資領先股價,股價領先訂單,蘋果新品推出影響明顯。2010年以來申萬消費電子行業指數出現四輪上漲幅度大、持續時間長的牛市行情,分別開始於12/12、14/03、16/03、19/06,與蘋果新品推出具有一定關係。2012年iPhone5首次進入中國市場,國內蘋果產業鏈公司開始擴容;2014年蘋果推出史上最暢銷的智能手機iPhone6;2016年推出iPhone7時發佈無線藍牙耳機Airpods;2019年推出新款耳機Airpods Pro,進一步打開用户市場。從股價與各環節指標關係來看,各指標連續上行過程中,消費電子行業指數均有不錯表現,即產能、訂單、業績持續提升時,股價上行趨勢強勁。從指標上行拐點信號來看,投資領先股價,股價領先於訂單及固定資產,股價與業績基本同步,投資開始擴張可作為消費電子行業的機會信號,但訂單指示意義不明顯,可能原因在於市場對蘋果新品推出較為關注,強勢新品推出後股價即開始反映未來銷量大增的預期,後續實際訂單才會反映出來。

2.2. 安防:政府投資驅動發展,投資、訂單領先股價

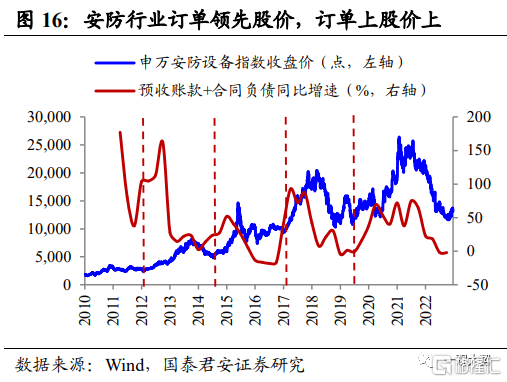

安防行業持續進行技術迭代,需求驅動逐漸由政府向企業個人切換。中國安防行業最早可追溯至20世紀60年代故宮文物失竊,經過數十年發展國內安防行業經歷多輪技術升級迭代,2007-2010年為數字化階段,2011-2015年為網絡高清化階段,2016年以來為智能化階段。三階段中安防行業增速出現較大波動,發展驅動逐漸由To G轉向To B和To C,2007-2010年受益北京奧運會、上海世博會、廣州亞運會、深圳大運會等大型活動帶動行業增速快速提升;2010-2015年平安城市、天網工程等大型規劃持續推進,行業增速雖下滑但仍可維持10%以上;2016年後雪亮工程啟動帶動行業增速回升,2019年後大型政府建設逐漸接近尾聲,企業數字化升級、個人家庭監控等需求接棒,但受疫情影響行業增速下滑明顯。

安防行業投資、訂單領先股價,產能投產+訂單業績上行驅動大行情。2010年以來申萬安防設備指數共有4輪明顯的牛市行情,分別起步於12/01、14/07、16/12、19/06。從股價和各環節指標關係來看,資本支出、訂單、業績持續上行過程中,股價均有強勢上漲,但股價上漲期固定資產增速多為大幅回落,對應產能成功投產。從指標上行拐點信號來看,投資、訂單領先股價,但業績拐點與股價拐點的先後並無規律。簡單來説,資本支出、訂單上行提示安防行業機會,產能大規模投產後,持續的訂單和業績釋放驅動股價走出上漲行情。

2.3. 光伏:投資、訂單領先股價,需求較供給更重要

光伏發展中政策影響不容忽視,但權重正在減弱。以海內外裝機增長劃分,2011年以來國內光伏行業發展共經歷三個階段,其中國內外政策的影響顯著。階段一(2011-2017年):海外長期停滯,國內爆發式增長。2011、2012年美國、歐盟相繼開啟對華光伏產品的反傾銷調查,此後多年國內出口停滯,但同時國內政策支持開始發力,2012年發佈《太陽能發電發展十二五規劃》,國內市場接棒增長。階段二(2018-2019年)國內快速回落,海外恢復增長。2018年歐盟委員會決定不再延長對華太陽能板雙反政策,海外出口恢復增長;但針對國內補貼亂象,2018年出台“531新政”規範行業發展,國內裝機快速回落。階段三(2020年至今)內外需共振爆發。世界主要國家相繼發佈碳中和計劃,對新能源發展更加重視,疊加光伏度電成本成功平價,全球光伏裝機出現爆發式增長,中國企業佔據產業鏈絕對地位,充分享受這一紅利。

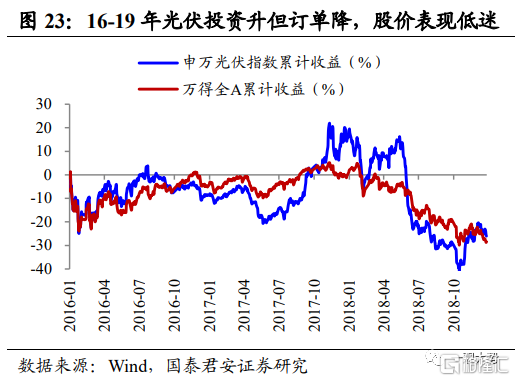

光伏行業投資、訂單領先股價,需求較供給對長期行情的指示作用更強。2010年以來申萬光伏設備指數共有4輪明顯的牛市行情,起步時點分別是12/12、14/05、17/05、19/11。從股價和各環節指標關係來看,訂單持續上行期股價均有不錯表現,但資本支出上行期股價未必上漲,且股價與固定資產增速無明顯關係,由於進入門檻不高,行業經常出現的產能過剩往往限制股價上行動能,需求端訂單對長期行情的指示作用更強。從拐點信號來看,資本支出同步/領先股價,訂單領先股價,兩者同樣可作為提示機會的信號,光伏股價領先業績與共識一致。

2.4. 供需兩旺時股價彈性最大

行業/公司供需兩旺時,股價表現更強。上面三個行業的研究大致可得出結論,投資(產能擴張)、訂單的增長均可以作為股價提示信號,股票實例和經濟學原理都表明,供需兩旺共同擴張是更健康的狀態。有產能無訂單,就會出現供給過剩,行業競爭格局惡化,以光伏行業為例,16-19年行業資本支出強度持續上行保持高位,但訂單增速連續下滑,期間行業指數表現低迷。有訂單無產能,僅能獲取階段性漲價帶來的紅利,基本面和股價彈性嚴重受限,以新能源電池材料為例,2020年行業需求開始爆發,產品價格快速上漲,已有大規模產能投產的華友鈷業充分享受量價齊升,而產能相對受限的寒鋭鈷業股價上漲幅度明顯更小。

03

個股:訂單提示機會,產能投產+訂單增長催生大行情

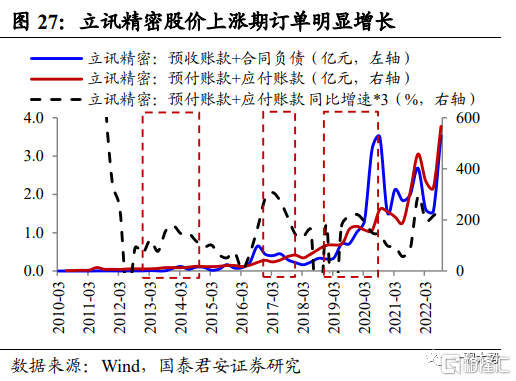

個股層面:訂單領先股價,產能投產+訂單持續增長推動股價大行情。為了使研究結論更落地,我們進一步分析個股層面製造業股價與各環節哪些指標更相關。我們從上面三個典型行業中選取三個龍頭公司作為研究對象,分別是立訊精密、海康威視、隆基綠能。研究指標進一步擴充,投資環節為資本支出/折舊攤銷、固定資產增速;訂單以預收賬款+合同負債,以及預付賬款+應付賬款為代表;業績方面,除淨利潤增速、ROE外,加入毛利率和費用率考察成本費用把控;此外新增估值分析,包括PE及PEG。個股層面研究結論包括:①訂單上行拐點領先股價,是較好的機會信號;②股價持續上漲期對應產能投產後,訂單持續增長,業績持續兑現;③業績方面,ROE的提升比業績增速更重要,其中上行動力主要來自需求增長帶動週轉率和槓桿提升;④優秀股票歷史上產能擴張與訂單增長交替出現,擴張模式普遍為相關多元化擴張,積極尋找第二增長曲線;⑤大行情起點往往有低估值配合,PEG從0.5附近漲至1-1.5。3.1. 立訊精密:外部收購擴充品類,產能投產+訂單增長是股價最佳階段外部收購快速擴張產能,不斷切入新產品線打開成長空間。立訊精密上市初期主營電腦連接器,此後通過不斷收購擴充產品線,並且切入蘋果產業鏈獲取訂單,2017年後立訊成功拿下Airpods組裝、iPhone組裝、iWatch組裝業務,從消費電子零部件生廠商轉型為綜合性平台企業。我們通過公司官網及公吿梳理重要產能及訂單時間線,立訊精密股價分別在12/12、16/12、19/01開啟三輪大的上漲行情,均對應有重要新業務開展,如2011年開始為Macbook、iPad供應內部連接線,2013年開始供應Macbook、iPad、iPhone的Lightening線,2017年、2019年拿下Airpods、Airpods Pro組裝訂單,2020年進一步拿下iPhone和iWatch組裝訂單。關鍵訂單的獲取使得公司成功打開下一階段成長空間,股價得以重估。

訂單上行拐點領先股價,股價上漲期:產能投產投資高峯漸過,訂單持續增長帶動業績上行。立訊精密股價三輪上漲期分別是12/12-14/08,16/12-17/11,19/01-20/10。首先從拐點信號來看,訂單領先股價,這一點與消費電子行業結論相反,業績增速與股價拐點基本同步,其餘指標的信號意義並不明顯。股價上漲期間內,資本支出出現高峯後回落,固定資產增速高峯則已過去,表明產能逐漸建成投產;訂單持續增長並轉換為業績增速上行;公司ROE上行或維持高位,毛利率、費用率同時保持高位,淨利率未提供正向推動;估值均大幅上漲,前兩輪中PEG從最初0.5升至1附近,最近一輪則從0.5升至1.5,後期泡沫明顯。

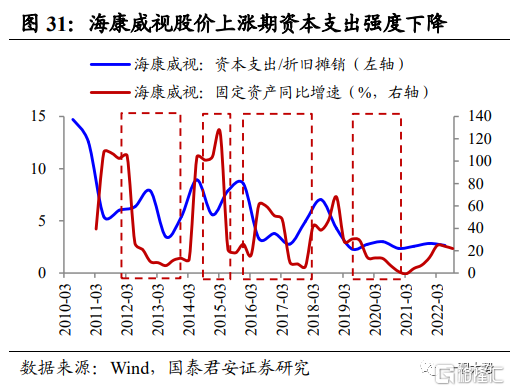

3.2. 海康威視:自建產能拓展業務,產能投產+訂單增長是牛市特徵積極自建擴張,持續提升技術實力、拓展業務平台。海康威視2010年上市後全球視頻監控市佔率迅速躍升至第一位,此後多年在網絡高清化技術路線上保持增長。2015年公司深度智能產品首次亮相正式進入智能化階段,並先後在內部孵化出8個創新業務,逐漸成長為智能物聯平台型企業。海康威視主要採取內生增長的擴張模式,通過自建產業基地擴充產能,內部鼓勵員工創新並跟投孵化創新業務。通過梳理公司投資公吿,我們認為公司產能投資的幾個關鍵節點包括:2011年錄像設備、攝像機產業基地完工;2017年9月開始建設多個科技園和產業園;2022年1月開始建設機器人基地、紅外熱成像基地等。從上述節點前後股價走勢直觀判斷,2011年產能投產後股價自2012年開始走出上漲行情,但2017年、2022年新增產能開始投資後股價表現並不好。

訂單領先股價,持續上漲期:產能逐步投產,訂單持續增長,盈利能力強勁。海康威視自上市以來共有四輪上漲行情分別是12/01-13/10、14/07-15/05、16/01-18/03、19/06-21/01。從指標拐點信號來看,訂單的指示意義仍然明顯,其餘指標並不存在明確規律。股價持續上漲行情中,資本支出高峯已過,固定資產增速出現高峯後回落,表明產能逐步投產;訂單持續增長並兑現業績,利潤增速未必提升但會保持階段性高位;ROE大幅上行或保持高位,展現出較強的盈利能力,毛利率和費用率同步變動但多輪行情中有漲有跌;估值大幅回升,前三輪行情PEG由0.5左右漲至1-1.5,最近一輪行情則由1漲至3。整體來看,海康威視股價與各指標間的關係與立訊精密結論一致。

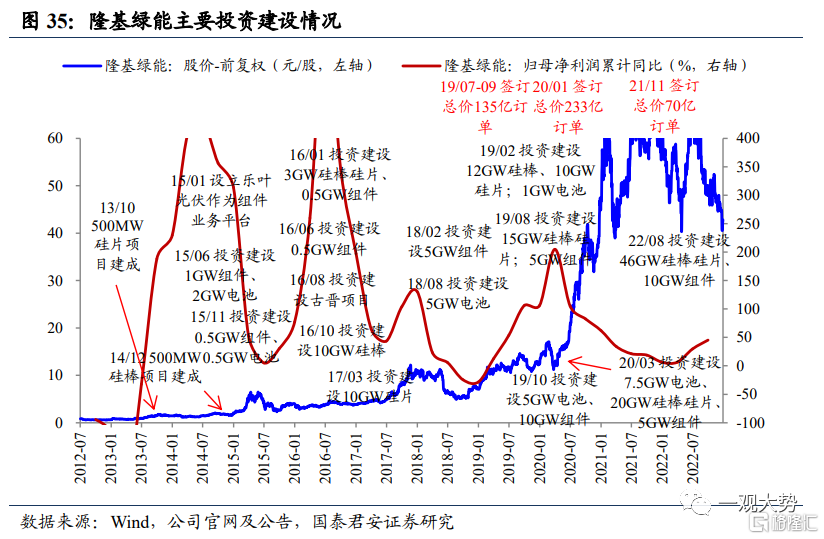

3.3. 隆基綠能:推進一體化佈局,訂單增長較產能投產更重要技術優勢奠定行業地位,一體化戰略順利推進。隆基綠能自成立起就專注單晶技術的發展,2012年上市後單晶硅片產能成功擴張,2014年收購樂葉光伏正式進軍下游組件和電池生產,此後不斷通過自建豐富產能佈局,並憑藉在單晶技術路線上的先發優勢成長為光伏一體化龍頭。公司投資公吿顯示,隆基於15年下半年、16年、19年2月和8月開始集中投資建設生產基地,但公吿後股價表現一般或處於行情後期,對市場刺激不明顯。19年下半年及20年初隆基公吿簽訂數百億訂單,終端需求的爆發推動股價走出了長達近2年的行情。

訂單提示機會,市場搶跑產能投產。隆基綠能上市以來共出現五輪上漲行情,分別是13/04-13/10、14/06-15/04、16/12-17/11、18/11-19/09、20/03-21/11,行情出現次數明顯多於立訊和海康,且每輪持續時間偏短,與行業週期性較強有關。拐點信號方面,訂單仍是明確有效的指標。股價上漲期前半段,資本支出和固定資產增速普遍繼續上行,這與前兩個例子相反,表明投資擴張仍在繼續,市場來不及等待新增產能的投產而提前發力;業績方面,歷史週期波動大,除最近一輪行情中業績增速下行外,前幾輪行情增速均回升或保持高位,更重要的是ROE回升,期間毛利率、費用率均有改善,淨利率提升這一特徵較立訊和海康更明顯,與光伏降本增效發展驅動模式有關;估值方面,PEG往往從0.3附近反彈至1-1.5,估值彈性更大。

04

行業及個股梳理

根據上文分析結論,我們從科技製造相關的二級行業中篩選近2年資本支出和合同負債出現上行拐點的行業,包括:塑料、農化製品、金屬新材料、半導體、光伏設備、通用設備。更進一步,我們在這些行業中篩選資本支出、固定資產增速已出現階段性高點,訂單及ROE開啟上行趨勢的個股,共選出15只。

風險提示

市場環境變化,導致歷史經驗有效性下降的風險;部分行業技術快速迭代,導致現有產能落後的風險;宏觀經濟增長承壓,導致部分行業訂單下滑的風險。

More Content