本文來自格隆匯專欄:中金研究 作者: 裘孝鋒 鄧學等

聯合研究

據工信部[1],工信部等八部委聯合推進公共領域車輛全面電動化先行區試點,我們繼續看好國內新能源車需求修復及其帶來的產業投資機會。

摘要

化工:看好POE需求快速增長。考慮到TOPCon電池中POE滲透率提升,我們預計將帶動2023年光伏用POE需求同比增加約18萬噸,但考慮到2023年全球POE基本沒有新增產能,我們預計2023年全球POE供需將繼續緊張, POE價格有望繼續上漲。

汽車:看好電車銷售繼續旺盛。乘用車方面,我們預測23年電車銷量呈現前低後高趨勢,一季度批發銷量預計達到150萬輛,全年達到900萬輛,對應全年滲透率達39%。商用車方面,我們看好未來2-3年新能源重卡銷量仍維持較高增速,預測2023-2025年錄得3.5/4.5/5.5萬輛的批發銷量。

電新:看好全球電化學儲能市場的高成長性。我們認為中、美、歐等主力區域的低碳電力轉型正在加速,有力支撐表前大型儲能的需求持續增加;除此之外,高電價驅動的海外家儲市場以及工商業儲能在分時電價及容量電費套利的經濟性空間持續放大,有利於中小型儲能企業加速產品出海。

機械:看好光伏設備總量和結構性增長。展望2023年,我們認為光伏行業需求側將依然保持樂觀,電池階段性短缺和技術迭代深化仍是產業主旋律。大尺寸高效電池產能仍然不足,TOPCon/HJT/BC/鈣鈦礦等新型電池擴產帶來設備增量;同時,電鍍銅、鈣鈦礦等新技術也將釋放新設備需求

有色:我們認為鋰全年鋰價將進入震盪下行階段,一季度供需仍處於偏緊格局;2023年鈷鎳供給或將小幅過剩,建議關注自下而上的結構性機會;稀土供需偏緊驅動價格上行,積極佈局稀土&磁材板塊。

家電:製造與消費齊頭並進。家電本身具備“消費+製造”雙重產業屬性。新能源汽零業務作為美的集團未來四大重點方向之一。我們認為家電第五次估值週期底部向上,家電消費需求逐季改善,看好家電消費復甦。

我們認為電車、儲能、光伏等新能源賽道需求有望繼續旺盛,建議關注相關公司技術與盈利進展。

風險

技術風險,下游需求不及預期風險。

正文

化工:看好POE產業鏈投資機遇

我們看好關注POE產業鏈投資機會,包括在茂金屬催化劑、α-烯烴和溶液聚合工藝環節。

N型電池投產將推動POE需求快速增長。從下游應用看,POE主要用於直接改性、接枝改性、發泡改性及作為單獨材料使用等。從下游終端領域看,目前汽車仍是POE最大的應用領域,而且汽車領域的客户對長期穩定供應和產品品質的一致性要求較高,目前POE粒子企業對汽車領域的需求更為重視。在光伏方面,由於POE在水汽阻隔、抗PID、耐低温、耐黃變等方面性能優異,含POE的膠膜(包括POE膠膜與POE共擠型膠膜)與TOPCon組件具有更高的匹配性,我們預計在N型電池中POE膠膜的滲透率將進一步提升,將驅動光伏用POE粒子需求快速增長。

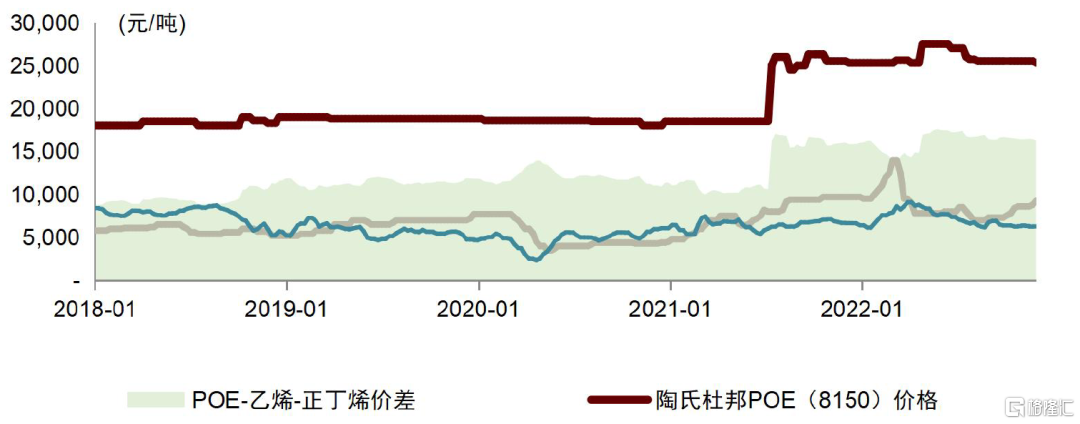

供需偏緊看好POE價格上漲。受益於光伏和汽車領域的需求增長,2022年全球POE供需偏緊,POE價格一直處於高位。根據中金電新組預測,2023年Topcon新增裝機量有望達到80-100GW,考慮到TOPCon電池中POE滲透率提升,我們預計將帶動2023年光伏用POE需求同比增加約18萬噸,但考慮到2023年全球POE基本沒有新增產能,我們預計2023年全球POE供需將繼續緊張, POE價格有望繼續上漲。

圖表:POE價格與價差

資料來源:卓創資訊,中金公司研究部

粒子方面:POE依賴進口,萬華化學等企業行業加速佈局。國內POE全部依賴進口,2021年POE進口量約69.2萬噸,同比增長8.1%。萬華化學千噸級中試裝置已經於2021年出產品並給下游客户送樣測試,茂名石化1000噸/年中試裝置和東方盛虹(斯爾邦)800噸/年中試裝置也已經生產出產品。此外京博石化、中國石化茂名、惠生新材料、榮盛石化(浙江石化)、東方盛虹、衞星化學、誠志股份、鼎際得等企業也紛紛佈局POE產能。

催化劑方面:根據國際產能和技術合作聚烯烴工作組,中石化北京化工研究院、中石油蘭州化工研究中心、淄博新塑化工有限公司實現了茂金屬催化劑的生產;另外中國石化、萬華化學等也在研發自主專利的催化劑技術,同時南大光電(擁有高純三甲基鋁)、風光股份(規劃三乙基鋁)、鼎際得、安徽博泰(已有6噸/年三甲基鋁產能,另有14噸三甲基鋁完成建設正在驗收,此外規劃180噸三甲基鋁及500噸甲基鋁氧烷產能)等企業也在基於自己的產品研發佈局POE用茂金屬化合物或助劑MAO產品。

α-烯烴方面:己烯和辛烯主要依賴進口。乙烯和1-丁烯共聚也能生產光伏POE等產品,但乙烯和1-辛烯共聚的POE產能性能較好。目前國內1-丁烯產能約89萬噸,主要採用混合C4分離技術生產。1-己烯企業主要包括燕山石化、獨山子石化、大慶石化等,產能不足10萬噸/年,1-辛烯僅大慶石化有少量產能,辛烯基本依賴進口滿足需求。隨着POE光伏領域的需求快速增長,國內企業不斷佈局POE產能並配套α-烯烴產能,國內企業如衞星化學(我們預計1000噸中試裝置2022年底-2023年初投產)、萬華化學、中國石化、東方盛虹、浙江石化等企業均規劃了α-烯烴產能,主要用於配套POE或者聚α-烯烴生產。

圖表:我國規劃建設的POE產能

注:表中投產時間為各公司規劃資料來源:公司公吿,Wind,亞化諮詢,中金公司研究部

在投資建議方面:1)POE方面,我們預計隨着TOPCon光伏電池裝機量增加,2023年POE供需將繼續緊張,看好國內POE產業化進展較快的標的。2)α-烯烴方面,由於辛烯作為共聚單體的POE性能較好,隨着POE產能逐步投放,我們預計1-辛烯和1-己烯盈利有望提升。3)茂金屬催化劑方面,國內POE和茂金屬聚烯烴產能建設對茂金屬催化劑需求提升,看好茂金屬催化劑和相關原料的市場擴大。

汽車:怎麼看今年電車銷量?

乘用車:銷量前低後高,預計23年電車銷量900萬輛

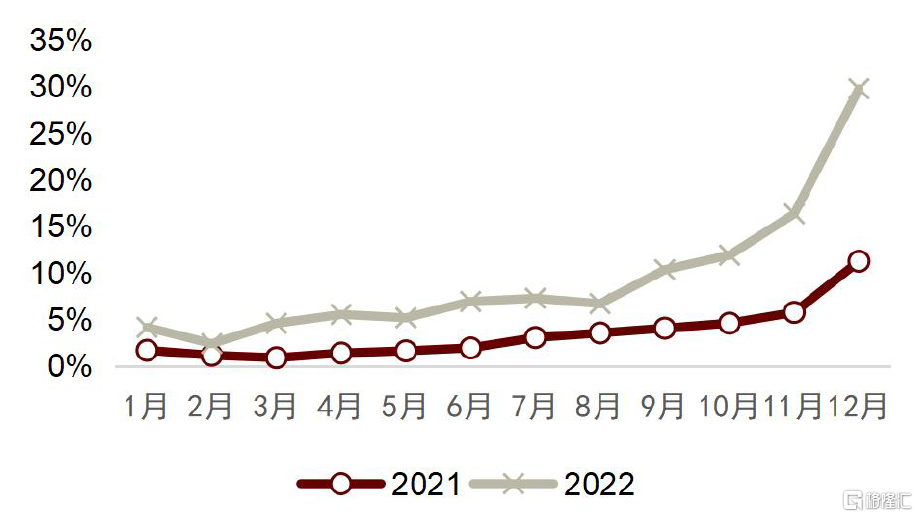

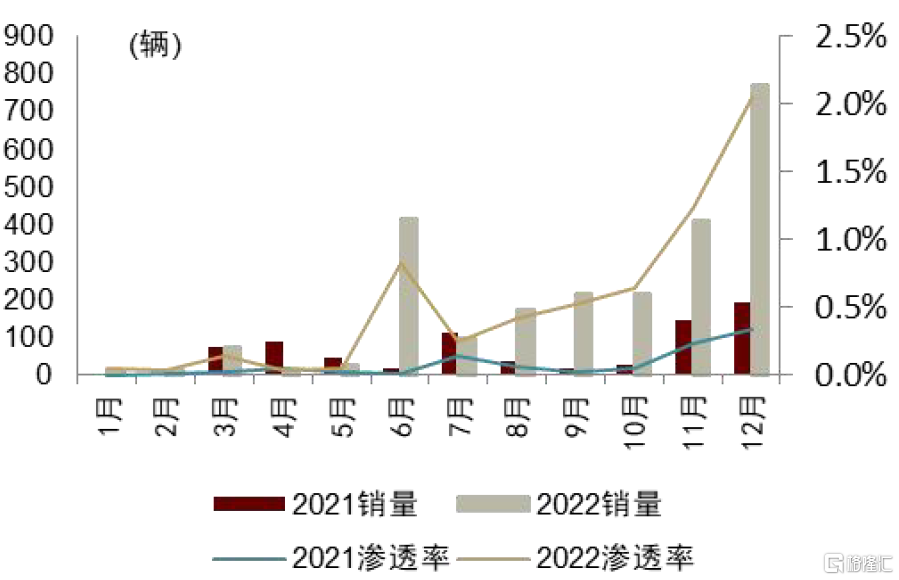

2022年全國新能源乘用車銷量649.8萬輛,同比+96.3%,滲透率達27.6%,同比+12.6pct,表現超出市場預期。主要原因包括:1)供給改善;2)油價歷史高位而電價鎖定,帶動電動車訂單表現持續較強;3)2022年底新能源國家補貼政策如期調整,推動部分新能源用户的提前購買行為。

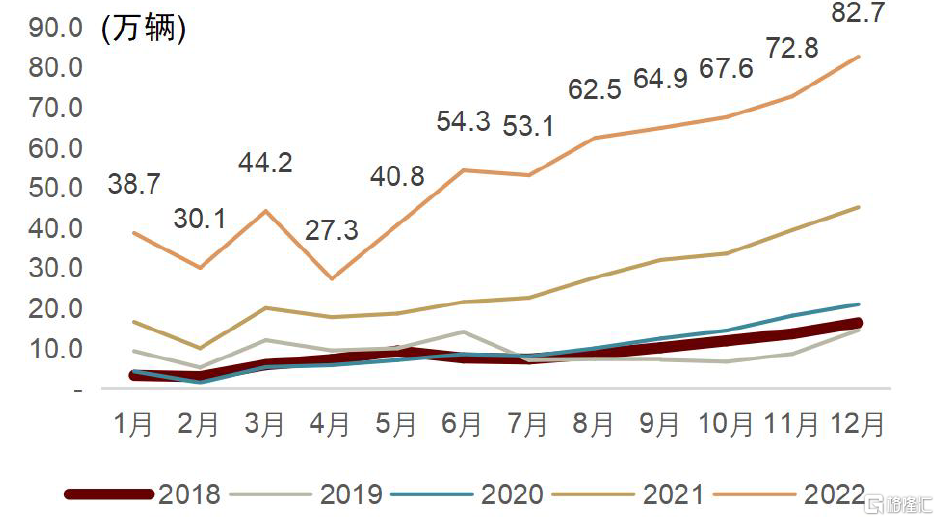

圖表:2018-2022年新能源批發銷量月度數據

資料來源:乘聯會,中金公司研究部

圖表:2022年新能源乘用車滲透率

資料來源:乘聯會,中金公司研究部

補貼推出部分需求被提前透支疊加春節產銷減速,23年1月銷量處於近期銷量低點。根據乘聯會預測,23年1月乘用車零售136萬輛,新能源車零售/批發銷量36/40萬輛,銷量環比大幅下降,但基本符合1季度批發銷量150萬輛的預期。主要原因系:1)在新能源車國家補貼退出,部分需求被提前透支;2)由於春節前銷售時間僅有20天,加上隨着近期碳酸鋰降價趨勢明顯,部分廠商1月產銷主動減速,實現春節前的順勢休整,導致產銷環比下降。

我們預測23年電車銷量呈現前低後高趨勢,一季度批發銷量預計達到150萬輛,全年達到900萬輛,對應全年滲透率達39%。我們認為,當前地方補貼頻出,國內包括上海、浙江等地區開始推出新能源地方補貼以穩定消費需求,市場對於疫情反覆的擔憂持續改善,我們預計由特斯拉開始的終端降價也有望刺激需求加速釋放,此外,2月開始新車型開始密集上市,我們期待後續超預期的需求恢復。我們預計1Q23新能源乘用車批發銷量預計達到150萬輛,全年佔比約為15.7%,滲透率達30.2%;2Q/3Q/4Q23新能源乘用車銷量全年佔比預計達20.7/27.6/35.9%,滲透率預計達36.6/41.7/43.0%;23年全年新能源乘用車銷量約為900萬輛,對應全年滲透率達39%。

我們仍然認為新能源是乘用車方面增長確定性較強的細分賽道。成本端,新能源車成本下降速度快於燃油車,且新能源車相對於燃油車的低使用成本特徵仍將保持,我們認為更多中國消費者仍會從燃油車轉向新能源車;技術端,新能源車技術進步速度遠快於燃油車,在電池技術、智能化方面電動車都具有技術快速提升的優勢。

但從滲透率的角度看,國內市場新能源滲透率近30%,經過2020年及以前的導入期、2020-2022年的加速期之後,我們認為或進入慢速增長期,尤其針對滲透率較高的BEV市場,滲透率穩步提升或者波動中提升或稱為新常態。考慮購車客羣中換購增購比例提升,我們認為技術革新/成本下降/配套完善下電動車型產品競爭力強化,為帶動滲透率繼續向上突破的核心驅動。

圖表:23年新能源批發銷量及滲透率季度預測

資料來源:乘聯會,中金公司研究部

加速新能源車補能設施建設,充換電並舉打造綜合服務網絡

新能源車補能矛盾激化,充換電服務體系亟待完善。據我們測算,截至2022年底,中國充電樁保有量約420萬,中國新能源汽車保有量約1360萬輛,車樁比攀升至3.2。我們認為,隨着新能源車銷量持續上升,補能供需缺口或將持續擴大,充換電服務體系建設亟待完善。工信部本次試點工作要求建成適度超前、佈局均衡、智能高效的充換電基礎設施體系,新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比例力爭達到1:1,高速公路服務區充電設施車位佔比預期不低於小型停車位的10%。我們認為,此舉措有望推動各區域進一步重視充換電網絡的建設,有效緩解新能源車補能矛盾。

圖表:充電樁對應電動車保有量缺口持續擴大

資料來源:中國充電聯盟,中汽協,乘聯會,公安部,中金公司研究部

充電、換電並舉,超快充、換電等技術和模式創新不斷加速。充電方面,多家主機廠和能源供應商不斷推進大功率超級快充的技術研發和商業化落地。以小鵬汽車為例,3Q22發佈的S4超充樁,單樁最大功率480kW,在特定工況下可實現“充電5分鐘,續航200公里”;截至2022年11月,小鵬汽車充電網絡站點上線超1800+座。換電方面,2022年成為換電模式的商業化推廣元年,寧德時代、廣汽、上汽、國電投等多家新能源領域的頭部企業,開始密集佈局換電;以寧德時代為例,繼1Q22發佈“EVOGO”換電品牌之後,已經在吉林、福建、安徽、江蘇等多個區域密集投運乘用車換電站。我們認為,面對日益激化的補能矛盾,充電、換電兩種技術路徑缺一不可,超快充技術進步和換電模式的推廣是主要方向。

圖表:小鵬汽車S4超充樁

資料來源:汽車之家,中金公司研究部

圖表:寧德時代EVOGO換電站

資料來源:易車網,中金公司研究部

完善充換電基礎設施,高速補能網絡和綜合能源站加速建設。我們認為,可以重點優化中心城區、公路沿線、郊區鄉鎮充換電基礎設施建設和城際充換電網絡的建設,並加強停車場站等特定場景下的專用充換電站建設;與此同時,通過利用現有場地設施,可以建設一批集充換電、加油等多位一體的綜合能源服務站。以蔚來汽車為例,截至2023年2月4日,已經建成擁有1313座換電站、2320座充電站的換電網絡,覆蓋全國各大城市和主要高速路段。傳統能源企業也加速入局,2022年7月,中國石油四川首座“油、氣、重卡換電”綜合能源站在宜賓機場路投運,該站位於353國道,與雲貴川多條國省道相連,可滿足客户多元化補能需求。

圖表:中國石油四川宜賓綜合能源站

資料來源:中國石油官網,中金公司研究部

支持換電等創新商業模式,探索智慧能源融合發展。通知要求,支持換電、融資租賃、“車電分離”等商業模式創新,建立形成網絡完善、規範有序、循環高效的動力電池回收利用和處理體系。我們認為,換電模式具有“成本低、坪效高、電網友好、梯次利用”等系統性優勢,通過車電物理分離,可以使得動力電池的自身性能被最大限度利用,實現規模化梯次利用,並從商業模式上有效解決目前動力電池回收處理難題。此外,隨着超快充、儲能、光伏等領域的快速發展,我們認為,融合發電、儲能、用電的“光儲充換檢”一體站將加速應用。

圖表:“光儲充換綜合站”示意圖

資料來源:協鑫能科官網,中金公司研究部

圖表:星雲股份“光儲充檢智能超充站”落户寧德

資料來源:星雲股份官網,中金公司研究部

商用車:積極擁抱新能源化,電動卡車或迎發展窗口期

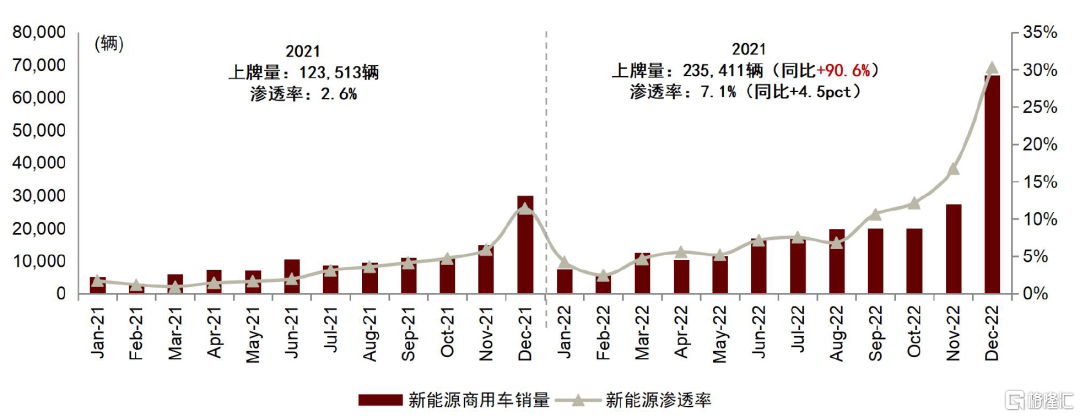

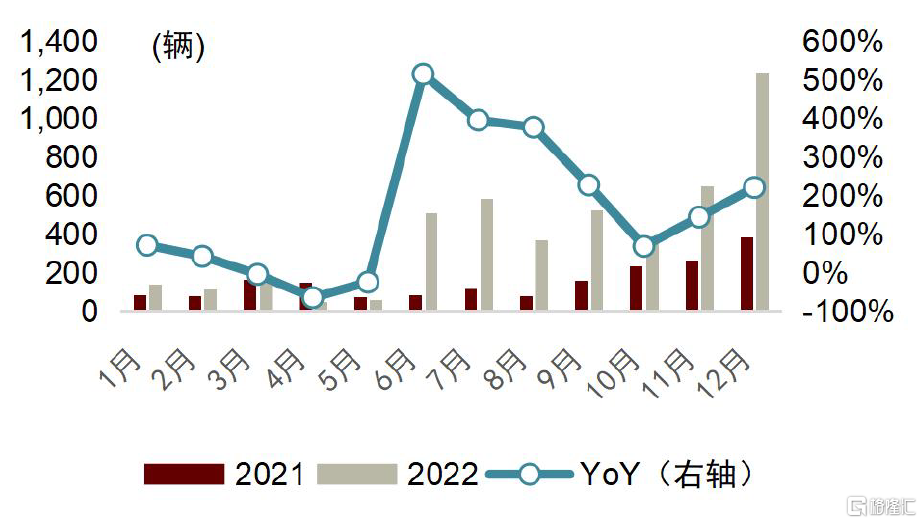

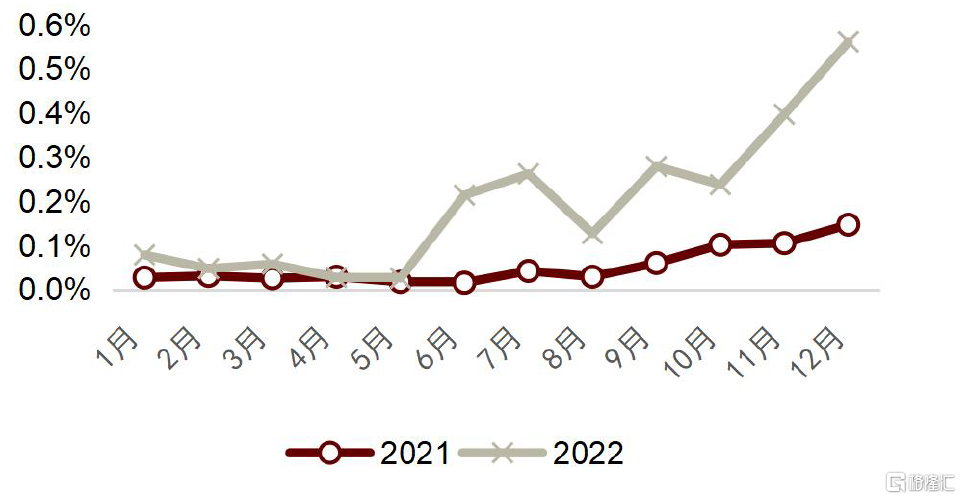

2022年新能源商用車滲透率達8.5%創歷史新高,電動商用車滲透率快速提升。據交強險數據, 2022全年新能源商用車上牌量23.5萬輛,同比+90.6%,滲透率同比提升4.5pct至7.1%,主要受益於國家雙碳戰略、排放標準升級等政策因素。分燃料類型來看,2022年電動商用車上牌量23.1萬輛,同比+122%,佔據新能源商用車的98%,滲透率已經達到8.9%,同比快速提升6.0pct;而2022年燃料電池商用車上牌量1237輛,同比+220%,滲透率提升0.5pct至0.6%,滲透率仍然處於較低水平。

圖表:2021-2022年中國新能源商用車月度銷量及滲透率

資料來源:中汽協,中金公司研究部

圖表:2021-2022電動商用車上牌量及同比變動

資料來源:交強險,中金公司研究部

圖表:2021-2022電動商用車滲透率

資料來源:交強險,中金公司研究部

圖表:2021-2022電動商用車上牌量及同比變動

資料來源:交強險,中金公司研究部

圖表:2021-2022電動商用車滲透率

資料來源:交強險,中金公司研究部

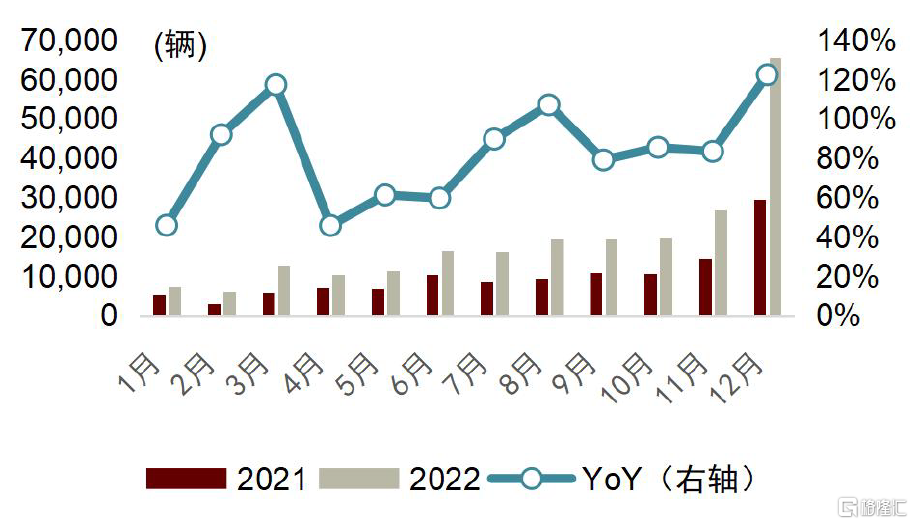

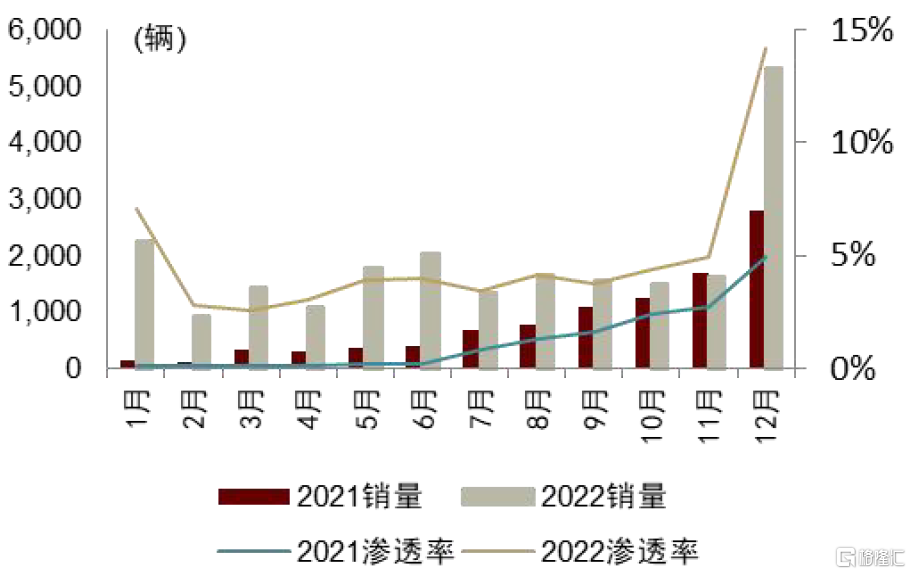

新能源貨車成長潛力大,電動重卡或迎發展窗口期。2022年重卡上牌量同比+132%,新能源滲透率分別達到5.2%,滲透率同比+4.4 pct。我們認為,貨車新能源滲透率整體處於5%左右的較低水平,2022年銷量同比大幅增長驅動滲透率提升,是新能源商用車中長期成長空間較為廣闊的賽道。

我們認為,國家雙碳戰略與排放標準升級驅動下重卡電動化進程提速,而換電模式能夠大幅縮短電動重卡滿電消耗時間、提高運營經濟效益,隨着換電設備技術發展、政策規劃支持和商業模式逐漸成熟,換電技術有望推動電動重卡滲透率持續提升,電動重卡迎發展窗口期;氫能產業鏈國產化持續推進並取得較大進展,如一汽解放自研的國內首款重型商用車缸內直噴氫氣發動機已經成功點火併穩定運行,後續氫能重卡亦有望加快商業化落地。我們看好未來2-3年新能源重卡銷量仍然維持較高增速,預測2023-2025年錄得3.5/4.5/5.5萬輛的批發銷量。

圖表:2021-2022電動重卡上牌量及滲透率

資料來源:交強險,中金公司研究部

圖表:2021-2022燃料電池重卡上牌量及滲透率

資料來源:交強險,中金公司研究部

電新:2023開局,淡季不淡,儲能市場需求旺盛

春節期間,全球儲能項目招標不同於往年的淡季情形,招標需求多點開花,2023年1月全球儲能項目共計新增13,788MW/32,022MWh,均為電化學儲能;其中中國/美國分別新增約15,906/7,299MWh。

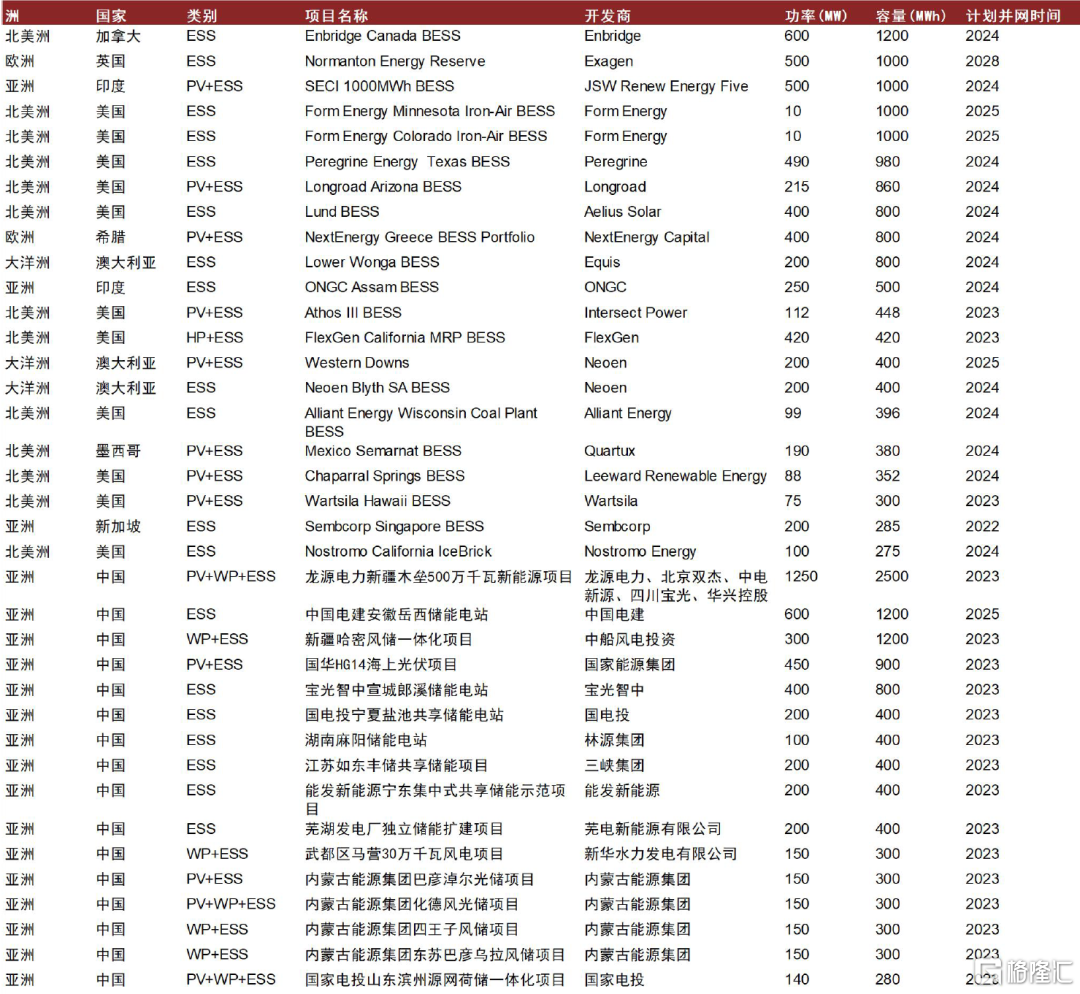

項目動態:1月中、美、歐等主要地區儲能項目新增活躍。中國6項儲能系統開標,投標周均價為1.36/1.42/ 1.43/1.56元/Wh;2項儲能EPC開標,投標周均價為 1.64/1.77元/Wh。根據北極星電力網數據,龍源電力聯合北京雙傑、中電新源、四川寶光和華興控股聯合開發新疆木壘新能源項目配儲2,500MWh,中國電建簽約安徽嶽西1,200MWh儲能電站,新疆哈密1,200MWh風儲一體化項目招標,國家能源集團規劃海上光伏項目配儲900MWh,寶光智中籤約安徽郎溪800MWh共享儲能電站,國電投寧夏鹽池400MWh共享儲能電站招標,林源集團簽約湖南麻陽400MWh儲能電站,江蘇如東豐儲400MWh共享項目招標,寧夏能發新能源寧東400MWh儲能示範項目招標,安徽蕪湖發電廠擬擴建400MWh獨立儲能電站。此外,Enbridge計劃在加拿大安大略省建設三個BESS項目共1,200MWh,Exagen提交了英國1,000MWh BESS項目的申請,SECI在印度中標1,000MWh BESS,Form Energy計劃在美國明尼蘇達和科羅拉多州各開發一個1,000MWh的鐵-空氣BESS,Peregrine Energy計劃在德克薩斯州開發兩個BESS項目共計980MWh,Longroad計劃在亞利桑那州開發860MWh BESS。

圖表:全球部分儲能項目動態

注:截至2023年1月29日 資料來源:Energy Storage News,北極星儲能網,中金公司研究部

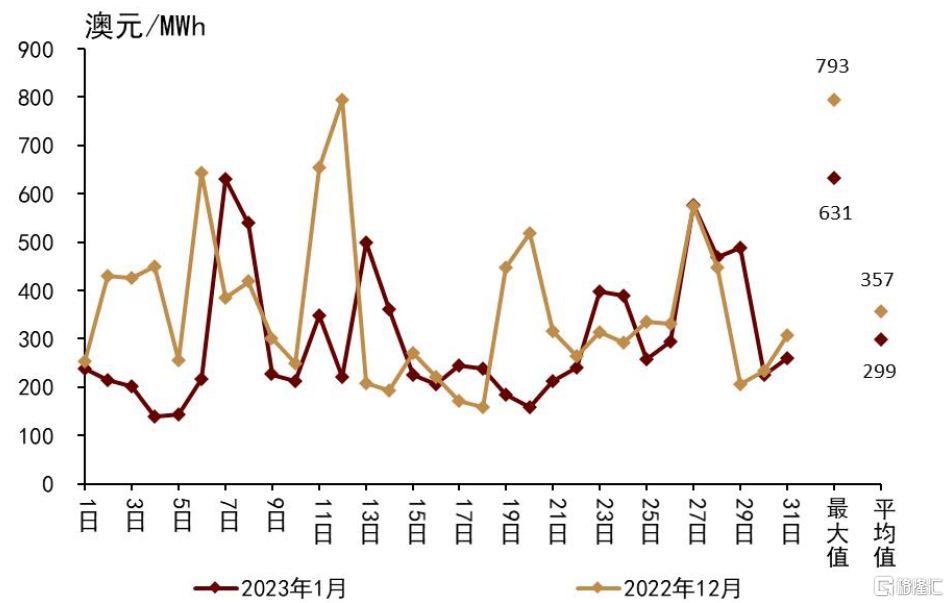

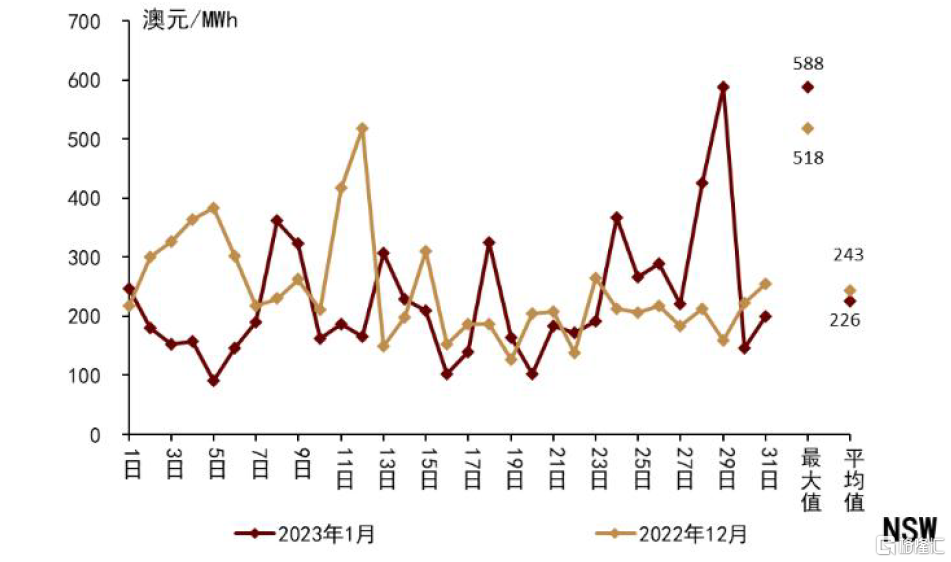

電價情況:從日內分時電價看,德國峯谷價差環比降低;美國加州、德州最大和平均峯谷價差均環比降低;澳洲NSW地區平均價差均環比下降,最大價差環比上升,SA/QLD地區峯谷價差均環比降低;NSW地區於1月13/29日出現極端電價,分別為1,255/922澳元/MWh,SA地區於1月2/7/19/27日出現極端電價,分別為4,027/1,101/-998/12,523澳元/MWh,QLD地區於1月13/26日出現極端電價情況,分別為1,350/15,550澳元/MWh,極端電價頻率較上月持平。

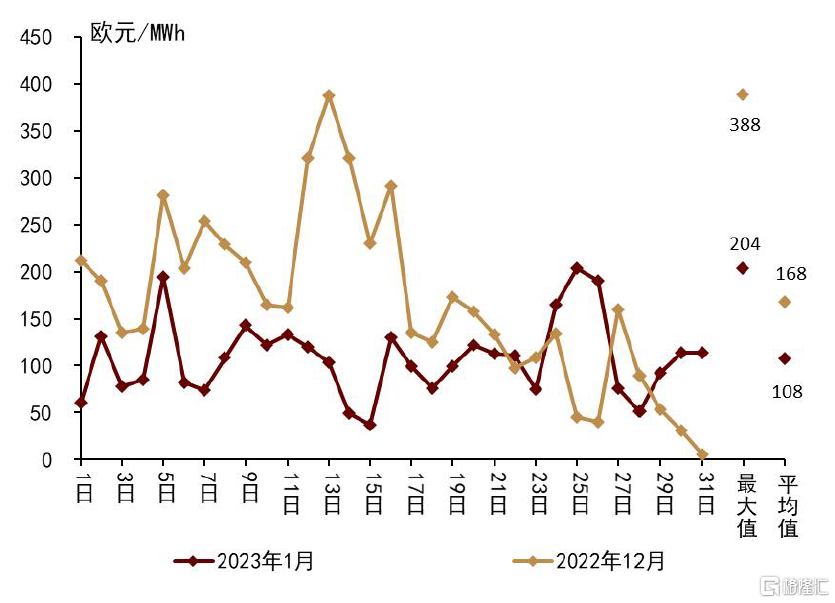

► 德國:1月平均峯谷價差為108歐元/MWh,最大峯谷價差為204歐元/MWh,最大值、平均值均環比降低;單日內呈現雙峯谷,電價高峯一般出現於早晚8點左右,低谷時段一般為低需求時(2:00,AM)與可再生能源高輸出時段(1:00-2:00,PM);日內電價與VRE發電佔比大致呈負相關關係。

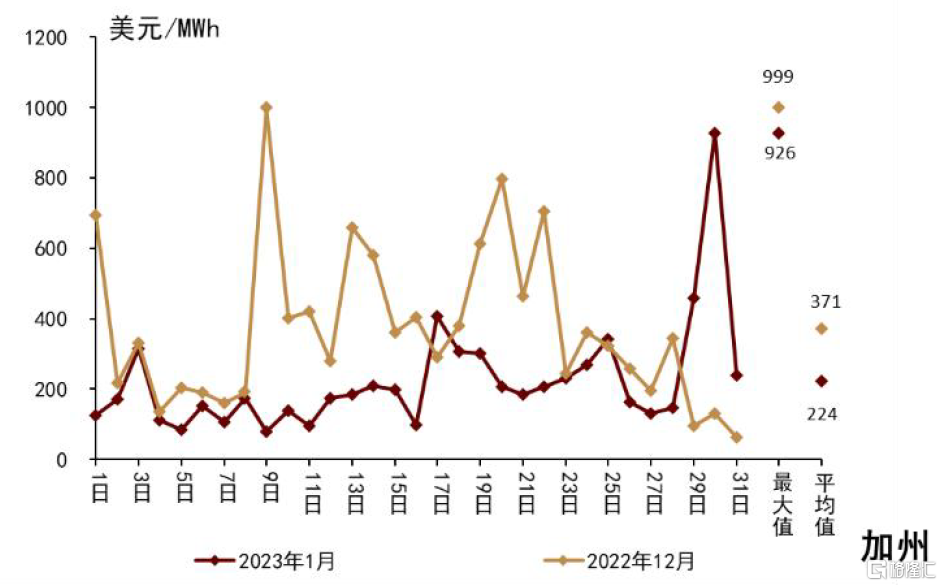

► 美國:1月加州平均峯谷價差為224美元/MWh、最大值926美元/MWh,最大值和平均值均較上月均環比降低;日內價格波動呈現單峯谷形態,且在光照較強(即光伏發電出力功率較高)的時間段(11:00,AM ~ 4:00,PM)電價最低。德州休斯頓地區平均峯谷價差為53美元/MWh,最大值185美元/MWh,峯谷價差環比降低。

► 澳洲:1月NSW/SA/QLD地區平均峯谷電價差分別為226/299/285澳元/MWh,NSW地區最大價差上升,平均價差降低,SA/QLD地區最大和平均價差均環比降低;NSW地區於1月13/29日出現極端電價,分別為1,255/922澳元/MWh,SA地區於1月2/7/19/27日出現極端電價,分別為4,027/ 1,101/-998/12,523澳元/MWh,QLD地區於1月13/26日出現極端電價情況,分別為1,350/15,550澳元/MWh,極端電價頻率較上月持平。

圖表:德國峯谷價差(歐元/MWh)

資料來源:Fraunhofer ISE,中金公司研究部

圖表:美國德州峯谷價差(美元/MWh)

資料來源:LCG,中金公司研究部

圖表:美國加州峯谷價差(美元/MWh)

資料來源:LCG,中金公司研究部

圖表:澳洲SA峯谷價差(澳元/MWh)

資料來源:AEMO,中金公司研究部

圖表:澳洲NSW峯谷價差(澳元/MWh)

資料來源:AEMO,中金公司研究部

圖表:澳洲QLD峯谷價差(澳元/MWh)

資料來源:AEMO,中金公司研究部

我們認為中、美、歐等主力區域的低碳電力轉型正在加速,有力支撐表前大型儲能的需求持續增加,有利於國內的頭部大型儲能供應商的業績高增;除此之外,高電價驅動的海外家儲市場以及工商業儲能在分時電價及容量電費套利的經濟性空間持續放大,有利於中小型儲能企業加速產品出海進程。

因此,看好全球電化學儲能市場的高成長性,以及核心環節的電池、逆變器及集成、熱管理、消防設備以及EPC環節龍頭公司業績實現高增長。

機械:看好光伏設備總量和結構性增長

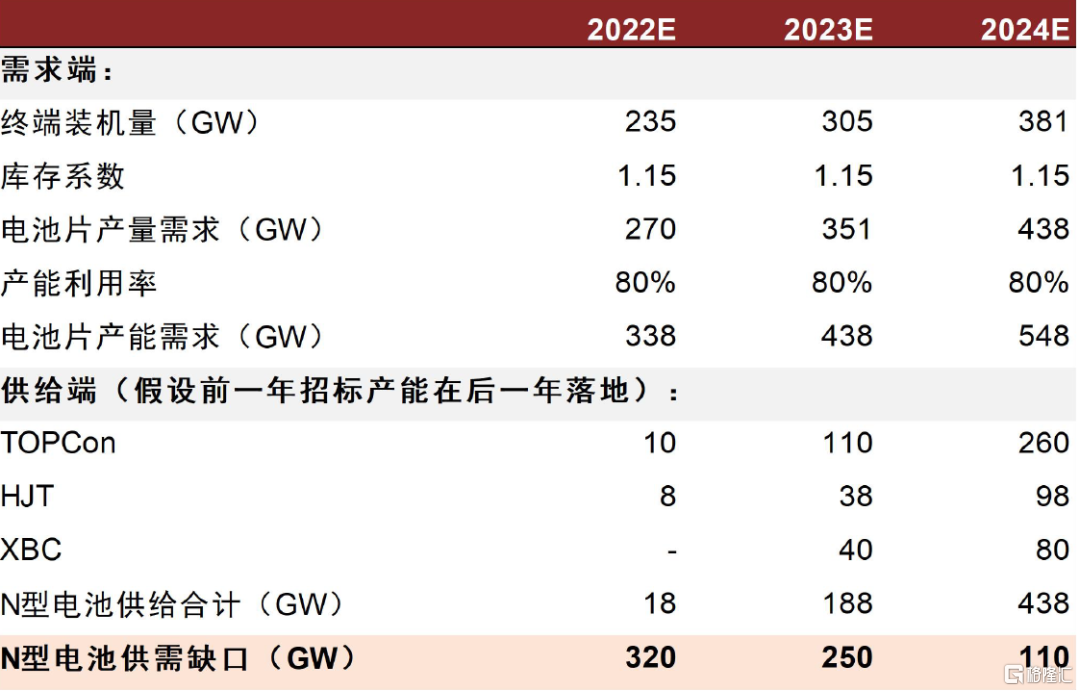

展望2023年,我們認為光伏行業需求側將依然保持樂觀,電池階段性短缺和技術迭代深化仍是產業主旋律。大尺寸高效電池產能仍然不足,我們認為TOPCon/HJT/BC/鈣鈦礦等新型電池仍將持續擴產,帶來設備增量;同時,電鍍銅、鈣鈦礦等新技術從0到1向上突破也將釋放新設備需求。

需求仍將樂觀,新型電池擴產仍將延續,總量上我們判斷大尺寸和N型電池產能不足現狀將在2023年持續,設備需求繼續高增。我們認為產業鏈價格下降有望進一步刺激下游需求,看好2023年全球光伏新增裝機同增長30-50%至300-350GW。根據我們測算,大尺寸PERC現有產能僅304GW,根據中金電新組,2023年全年電池片產能至少需要338GW,因此現有大尺寸PERC仍無法滿足下游裝機需求。今年招標的N型電池產能方面,TOPCon電池除晶科35GW、鈞達8GW在今年達產,我們預計天合8GW、通威8GW將在2023年上半年投產,其他大部分產能都將在2023年下半年之後達產;XBC我們預計隆基產能推進較快,可能在2023年上半年達產,愛旭產能將在2023年下半年達產;HJT30GW投產進度可能更慢。綜上我們認為2023年電池片仍將處於較為緊缺的狀態。我們判斷2023年電池片擴產需求,TOPCon約150~200GW(同增50-100%),HJT約60GW(同增100%),BC約40GW(基本持平),PERC主要是海外部分需求可能有20GW。

圖表:我們測算N型電池仍有較大供需缺口

資料來源:CPIA,PV infolink,中金公司研究部

結構上,我們判斷多技術路線繼續共存,電池企業更加呈現差異化競爭。我們認為TOPCon和HJT的組件成本有望在2023年低於PERC,在成本上成為具有顯著優勢的技術。我們測算2023年TOPCon一體化成本有望達到1.28元/W,PERC為1.40元/W,HJT為1.29元/W(假設硅料價格下跌至200元/kg)。總體來看,我們認為:1)TOPCon目前經濟性較優,HJT當前狀態不盈利。2)從極限角度考慮的話,目前比較難下決定,假設在效率一致的情況下,那麼HJT如果能同時滿足更薄硅片,0BB+銀含量銀包銅+銀包銅國產化,那麼是有更低成本理論極限,但產業實施進度需要等待,同時也要關注TOPCon是否有新變化。我們的態度是,HJT基於極限成本確實較低,我們對此期待和觀察,但2023年我們還是認為產業化的角度TOPCon更佔優。如果均引入電鍍銅技術,且假設HJT和TOPCon電鍍銅設備價值量相當,那麼兩種技術PK點主要在於硅片和效率。3)XBC有高溢價、差異化競爭,我們預計能佔領一定份額。4)下一代鈣鈦礦疊層電池技術擁有更高的轉換效率,HJT+鈣鈦礦疊層電池理論效率可達43%,高於晶硅電池的29.4%(截至2022年底)。

投資端,建議關注總量擴產和技術迭代。

有色組:怎麼看今年能源金屬供需節奏?

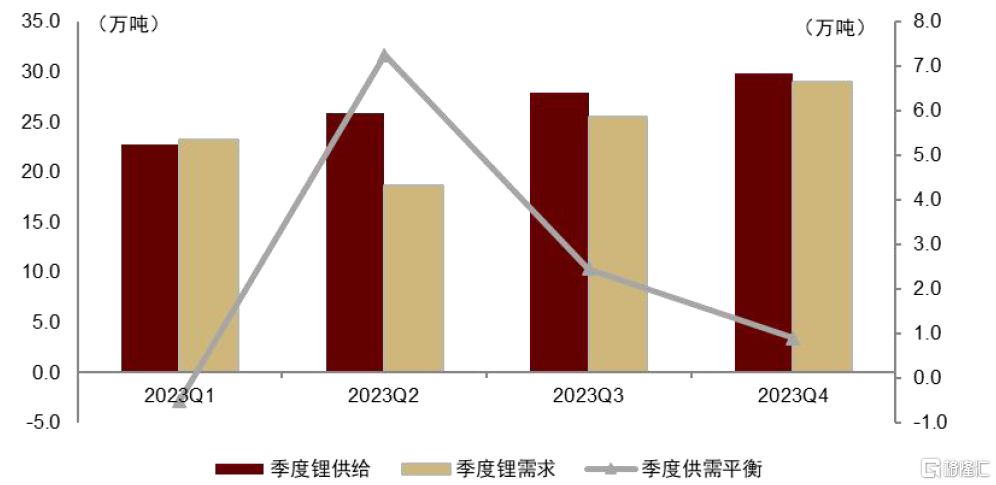

鋰:全年鋰價將進入震盪下行階段,一季度供需仍處於偏緊格局

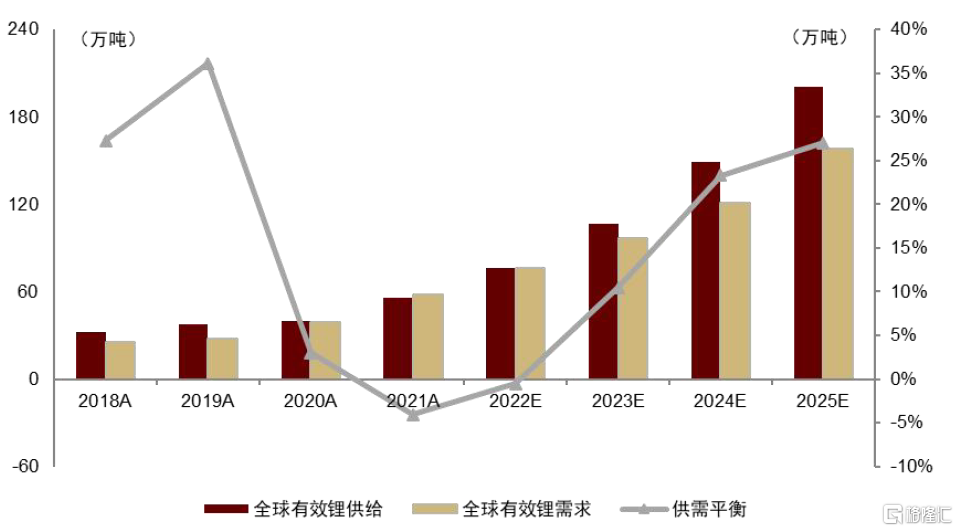

展望2023年,我們認為鋰價將進入震盪下行的階段,一季度供需仍處於偏緊格局。從全年的角度看,鋰鹽整體價格水平可能出現下行,基於供需平衡,我們預計2023年全球鋰供需平衡為+7.1萬噸LCE,對比2022年為-1.5萬噸LCE,供需緊缺有望得到大幅緩解,對應鋰鹽價格中樞或有所下行。從分季度的角度看,根據我們測算,2023年一季度至四季度全球碳酸鋰的供需平衡分別是-0.5萬噸、+8.8萬噸、+1.7萬噸、+0.1萬噸LCE,對應當季總需求的比例分別為-2%、+39%、+10%、3%。具體到全年鋰供需的節奏,我們認為,一季度鋰供需仍將處於偏緊格局,雖然一季度是全年鋰資源產能投產的高峯期,但是考慮到爬坡週期和物流時間,主要供給增量或在二季度釋放,另外疊加需求側下游補庫與供給側的減產的季節性因素,鋰價有望逐步企穩。我們認為二季度開始隨着新增供給的釋放和採購需求的降温,鋰價或將延續下行趨勢。三季度開始下游採購需求有望逐步釋放,我們考慮到2023年底購置税補貼的退坡對年底新能源汽車銷售的激勵,或對鋰需求形成支撐,我們預計鋰價下行速度有望逐步放緩。

圖表:2023年開始全球鋰供需緊缺將逐步緩解

資料來源:中汽協,EV Sales,公司公吿,中金公司研究部

圖表:2023年分季度的全球鋰供需平衡

資料來源:中汽協,EV Sales,公司公吿,中金公司研究部

我們看好鋰價趨穩帶來行業整體的估值修復,關注高成長性標的的結構性機會。從中長期看,我們認為鋰價仍將延續下行趨勢,但是已經在估值中得到較為充分的反映。從短期看,隨着下游採購需求釋放,鋰價的下行速度有望逐步趨緩,有利於鋰行業整體的估值修復。在此背景下,我們認為應關注鋰業公司的成長性和邊際變化帶來的結構性機會,一是高成長性的企業有望通過加速放量和自給率提升穿越週期,應該重視遠期成長性逐步兑現帶來的機會;二是鋰行業仍是具備長期需求增長邏輯的賽道,其中邊際變化較大的鋰業標的有望提供結構性機會,實現“從無到有”、“從少到多”、“從冶煉到資源”的蜕變,分享鋰行業的成長紅利。

建議關注鋰鹽產能和資源自給率有望同步大幅提升的中礦資源、兼具確定性和成長性的龍頭標的。

鈷鎳:2023年鈷鎳供給或將小幅過剩,建議關注自下而上的結構性機會

展望2023年,鈷行業全年供需將處於相對寬鬆的狀態。從全年的角度看,根據我們測算,2023年全球鈷供給22.88萬噸,需求19.42萬噸,鈷供需平衡過剩3.46萬噸,若考慮庫存週期,全球鈷供需平衡最終結果過剩2.46萬噸,鈷行業逐漸從2022年的緊平衡轉為小幅過剩。從全年具體供需節奏看,我們認為,一季度鈷供給較為寬鬆,主要系4Q22由於疫情影響,國內鈷原料到港堆積較多,疫情好轉後進口量有望增加;二季度供需節奏可能邊際抽緊,主要系需求有望回升,供給端剛果金大礦山投產,但考慮爬產和物流時間,進口量或稍有下降;三季度到下半年,供需有望迴歸小幅過剩,三季度起需求有望迎來傳統旺季,但由於剛果金大型銅鈷礦山,例如KFM、TFM的放量,我們判斷鈷供給增速將超需求,行業供需平衡或重回相對過剩。綜上,從價格看,當前鈷價已經處於歷史底部水平,我們預計2023年鈷價有望維持30-40萬元/噸的平穩中樞,不易出現脈衝式上漲或下跌。

展望2023年,鎳價與供需基本面在上半年或持續割裂,下半年有望逐漸彌合。從供需基本面看,我們預計2023年全球鎳供給348.5萬噸,需求340.9萬噸,全球供需平衡過剩7.6萬噸,鎳行業處於小幅過剩狀態。具體節奏來看,一季度鎳供需可能處於雙弱階段,主要系不鏽鋼和新能源處在相對淡季,同時受菲律賓雨季影響鎳礦供給偏緊;二季度供需或均開始回升,需求端逐漸進入旺季,供給端由於純鎳產能逐漸釋放,一級鎳供給壓力有望緩解;三季度起,我們認為隨着純鎳、鎳鈷中間品以及高冰鎳產能集體釋放,下半年鎳整體供需將處於較為寬鬆的狀態。從鎳價看,由於交割品種錯配的問題,我們預計上半年LME鎳價或維持高位震盪,與基本面持續割裂,自年中純鎳產能逐漸釋放以後,鎳價中樞有望逐漸迴歸,與基本面彌合。

投資建議上,我們建議關注具備成長性+低成本+抗風險能力的龍頭標的。

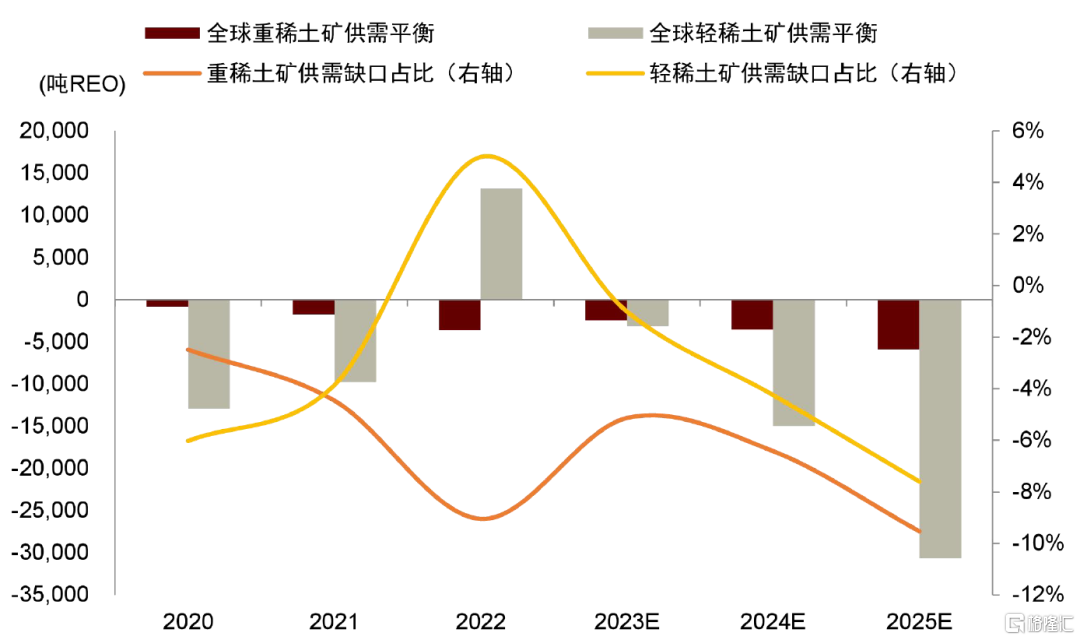

稀土:稀土供需偏緊驅動價格上行,積極佈局稀土&磁材板塊

展望2023年,全球輕、重稀土礦供需均處於偏緊態勢,有望驅動稀土價格持續上行。一是對於輕稀土礦來講,2023年主要增量來源於國內指標,而工信部在去年9月2日公開發聲維穩稀土價格後,我們判斷該增速有望放緩;二是對於重稀土礦來講,2023年主要增量來源於國內南方離子型稀土礦的復甦以及緬甸礦的疫後供應恢復,我們認為,國內重稀土礦的復甦有一定時間節奏,而緬甸礦的恢復也需要時間。整體來看,2023年全球輕、重稀土礦供需均有望呈現偏緊態勢。

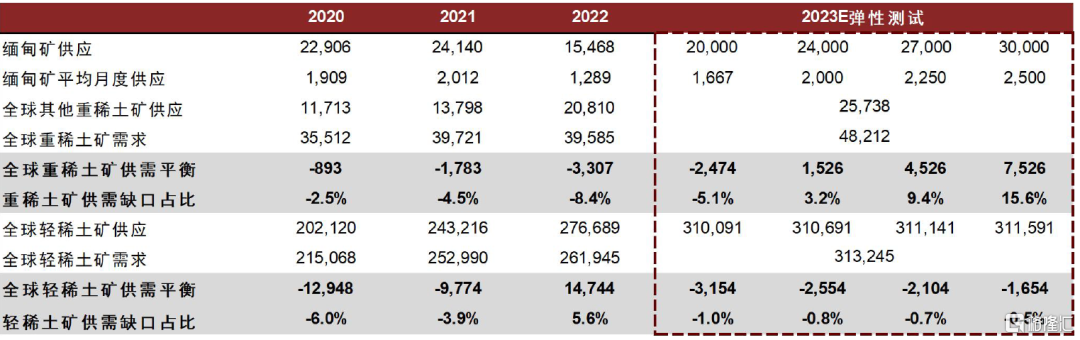

考慮到緬甸礦供應相對不可控,我們對其2023年供應量進行彈性測試,結果表明其供應變數對重稀土礦供需平衡影響較大,對輕稀土礦供需平衡幾乎不產生影響。一是對於重稀土礦來説,我們推演依據為氧化鋱的供需平衡,而2022年緬甸礦供應氧化鋱佔全球比例接近50%,因此當2023年緬甸礦供應超過2.25萬噸REO後,全球重稀土礦供需將逐步走向過剩;二是對於輕稀土礦來説,我們推演依據為氧化鐠釹的供需平衡,而2022年緬甸礦供應氧化鐠釹佔全球比例不到10%,因此即使當緬甸礦2023年供應達到3萬噸REO,全球輕稀土礦供需仍偏緊。

圖表:2023-2025年全球輕、重稀土礦供需持續抽緊

資料來源:亞洲金屬網,國家統計局,中金公司研究部

圖表:2023年緬甸礦供應彈性測算(噸REO)

資料來源:海關總署,亞洲金屬網,國家統計局,中金公司研究部

節後國內2023年第一批稀土配額髮布在即,增速放緩或成定局,在下游需求有望迎來全面復甦背景下,稀土行業量價齊升趨勢已定。2022年9月2日工信部明確發聲維穩稀土價格[2],中國作為稀土全球主要供應國,在2021年原礦供應、冶煉供應及磁材供應占全球比例分別達到60%、94%、93%的背景下,我們認為,在其態度與指標增速有所貫徹的原則下,2023年國內稀土指標增速或將放緩,而海外稀土主要在產區已接近滿產,且新建礦山整體進度緩慢,整體來看,2023年稀土供應側仍偏緊。需求側,隨着疫情對於經濟的影響逐步緩解,我們認為國內經濟將迎來複蘇,下游需求有望迎來全面復甦,稀土行業量價齊升趨勢已定。

建議佈局稀土上游資源和深加工磁材板塊。一是稀土上游有望率先受益於稀土行業的量價齊升;二是稀土永磁由於調價機制大體有1-2個季度的滯後,在稀土價格上漲的初期,磁材企業毛利率承壓,但當磁材合同價格逐步重置,高端釹鐵硼因其較強的成本轉嫁能力,磁材企業毛利率重新走闊,從而迎來量價齊升。

稀土上游建議關注資源屬性強,產量成長性好的龍頭公司。下游磁材龍頭有望顯著受益於新能源及節能領域需求的持續增長,重估動能強勁。

家電:怎麼看掃地機銷量修復的節奏

清潔電器賽道有望迎來戴維斯雙擊

► 從基本面來説:

宏觀層面上,掃地機器人作為現階段相對偏可選的家電新興品類,受宏觀經濟影響更大。當下國家穩增長、促消費政策立場明確,海外亞太市場景氣度仍高,歐美雖然面臨較大的衰退風險,但中國企業可以通過搶佔份額跑贏大盤,且行業已經歷了一年的低谷期,我們預期下行空間有限。

行業層面上,部分積極因素已經顯現。1)我們認為,國內掃地機價格戰趨於緩和,部分市場參與者2023年或將更加關注利潤表現,均利好新的一年行業良性發展。國內洗地機線上市場2022年依舊實現了零售額45%的較高增長,我們對2023年消費復甦背景下的洗地機市場保持樂觀,主要由量增拉動。2)2023年掃地機行業量增為主旋律,根據我們的測算,在樂觀/中性/悲觀的情景假設下,2023年掃地機銷量的增速分別為48%/24%/16%;行業均價方面,我們則預計同比或將進入下行通道,回顧2022年行業均價大幅提升30%,主要來自具有自動洗抹布的自清潔產品定價比較高,而這種偏貴產品佔比的快速提升拉動了行業均價的上行,目前自清潔產品的零售量滲透率已經在多個月維持在60-70%之間,我們認為這種結構性的替代已經進入了後期,而且行業目前並沒有看到下一個顛覆式的產品創新的方向,自清潔產品將進入普及放量的階段,因此我們判斷2023年全年均價下行趨勢是比較確定的,根據我們的測算,我們預計全年行業均價或有個位數下滑;綜合來看,行業零售額在中性假設下2023年增速有望恢復至15%。3)利潤角度,規模降本是行業努力的方向,而技術降本有望在放量初期緩解部分盈利壓力。結合目前行業價格戰趨緩,我們預計2023年行業盈利將有所改善。

► 從估值定價來説:

行業層面上,1)國內掃地機銷量持續大幅下滑,滲透率提升出現反覆,成為壓制龍頭公司估值水平的重要因素之一。我們認為2023年行業銷量數據的改善有望成為股價表現的重要抓手。2)清潔電器龍頭企業全球競爭,而海外經濟下行風險引發市場擔憂。2023年,雖然海外步入衰退風險較大,但我們認為歐美通脹放緩、美國加息速度放緩預期等海外宏觀邊際改善均有望提振估值中樞。

ChatGPT在家電中的投資機會

以ChatGPT為代表的生成式AI模型有望大幅提升智慧家居場景體驗:1)當前的智能音箱、家庭陪護機器人的交互更類似於搜索引擎,僅能對相應問題及指令做出簡單迴應。而生成式AI模型提升了對用户意圖的理解,反饋的豐富程度及準確性大幅提升,改善消費體驗。2)我們認為生成式AI模型在家庭場景的落地應用仍需要解決算力、成本、數據安全等問題,但其已為智慧家居體驗提升的進步點亮新的方向。隨着未來生成式AI模型能大規模用於智能音箱等智能家電產品、並顯著提升產品體驗,我們預計相關單品(智能音箱、家庭陪護機器人等)有望重新進入高增長期。

全球暖通行業數據更新

暖通空調方面,1)產業在線數據顯示,2022年家用空調銷量1.5億台,同比-1.7%,中央空調/空氣源熱泵銷售額分別為1280億元/182億元,分別同比+3.9%/+15.8%。尤其是央空及空氣源熱泵出口表現優於國內,2022年出口額分別同比+20%/+49%,受益於歐洲熱泵需求和全球工商業暖通需求旺盛。2)在歐洲能源緊缺及面臨能源轉型的背景下,我們看好以歐洲為代表的全球熱泵市場的長期空間,同時工商業暖通需求的增長也有望帶動中央空調市場成長,我們認為國內暖通企業在產業鏈佈局、產品研發、生產製造上全球競爭力強,未來有望持續受益。

另外,我們認為過去長期的競爭環境造就了家電產業鏈在全球視角下突出的比較優勢,未來具有深厚製造功力的家電企業將有望借勢新能車崛起重塑細分汽零行業的競爭格局。

More Content