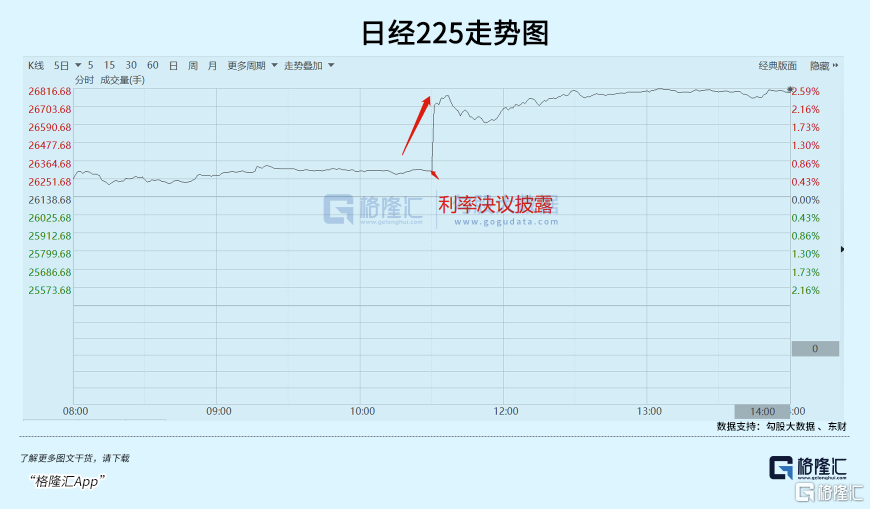

1月18日上午10點30分許,日本央行公佈最新利率決議。

結果頗為意外。日本央行以9:0投票比例通過利率決定,將基準利率維持在歷史低點-0.1%,一致通過收益率曲線控制(YCC)決定,將10年期國債收益率目標維持在0%附近,並繼續允許10年期國債收益率在目標水平上下50個基點左右的範圍內波動。

這讓全球金融市場“虛驚一場”,既沒有把YCC如市場此前擔心的那樣再度上調25個基點,也沒有放棄YCC框架。

日本央行按兵不動,全球資產風險偏好得以提振。日經225跳漲2%,日元兑美元快速從128.4貶值至131,大貶2%以上。同時,10年期美債收益率大幅下跌2%,三大美指期貨短暫來了一波快速上拉。

如果把時間拉長一點看,日本這頭灰犀牛對於全球的威脅並沒有解除。

01

貨幣政策之謎

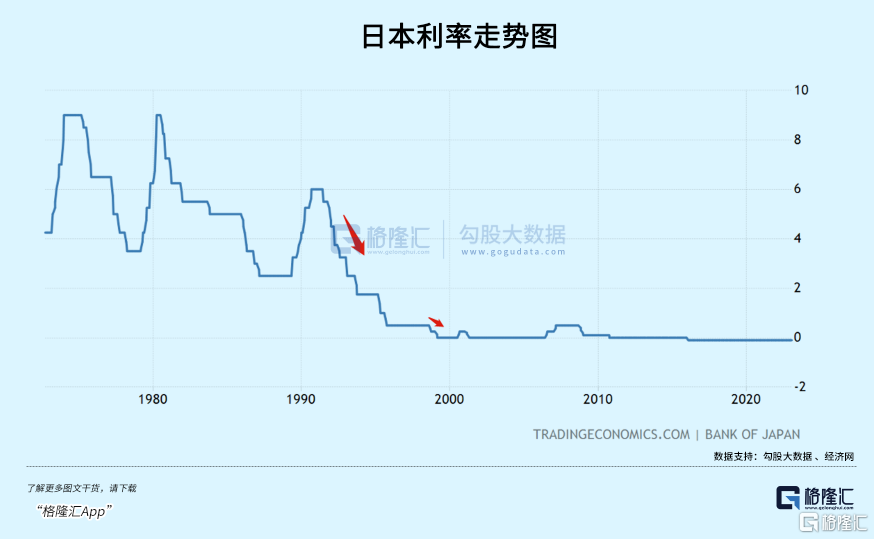

1988年,美聯儲十分精準的大幅度加息,最終戳破了日本股市樓市泡沫,收割了日本鉅額財富。此後,日本大幅降息刺激經濟,但經濟始終沒有起色,一蹶不振。

1997年,金融危機席捲亞洲,日本經濟再次遭遇重創。第二年,日本率先全球進入0利率時代。此後20多年,日本一直沒有加過息,除了2007年小幅升息之外。

2008年,次貸危機爆發,對日本傷害亦很大。過去的QE政策效力已經不夠面對現實困境。2012年,安倍上台,安倍經濟學橫空出世——三支箭計劃,包括量化寬鬆政策、擴大財政支出、結構性改革。

2013年,日本央行踐行安倍經濟學,正式推出了量化和質化寬鬆政策(QQE),宣吿日本進入無限期、開放式超寬鬆政策時期。

QQE與QE最大的區別在於除了購買政府國債及不動產抵押債券等企業債之外,日本還直接下場購買日本股票。QQE每年投放基礎貨幣高達80萬億日元。

日本央行一路買買買,買成了日本股市以及國債市場最大的股東了。截止2020年11月,日本央行持有股票市值45.1萬億日元,正式超越政府養老金的44.8萬億日元。國債市場,日本央行持有50%以上的份額。在2022年10月,大規模接盤國債,70%的份額收入囊中。

日本咬定寬鬆不放鬆,一路踐行MTT貨幣債務理論。2016年9月,新型QQE政策出爐,主要由兩部分組成——收益率曲線控制(YCC),調節短端以及長短;第二部分是通脹超調承諾,承諾擴大基礎貨幣水平直至超越2%的目標,並且穩定在2%的上方。該貨幣政策一路延續至今。

QQE政策能繼續玩下去,最重要的一個前提就是通脹不能失控。這跟美聯儲、歐央行踐行的QE政策所面臨的風險是一樣的。

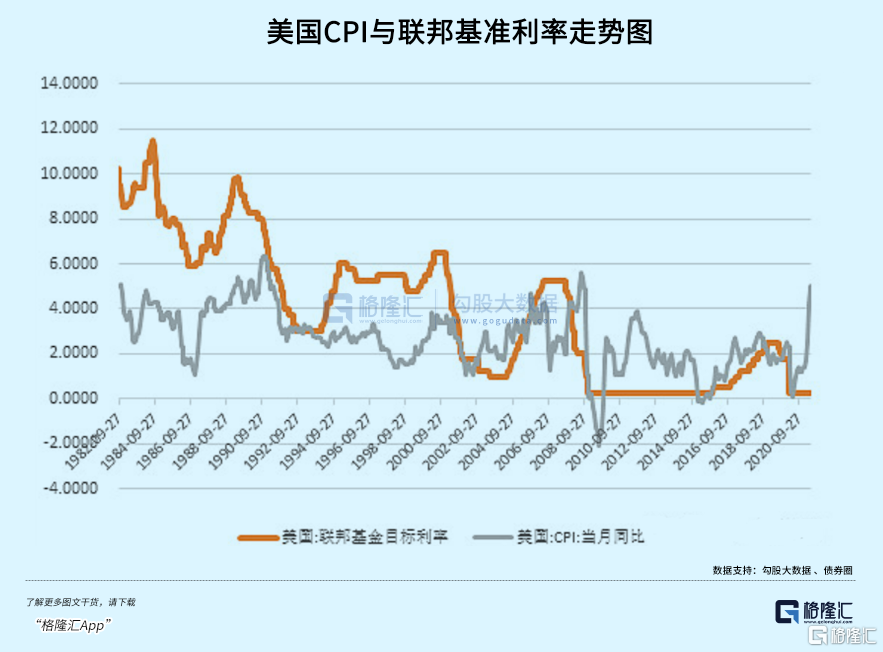

但現在日本通脹愈發失控。2022年12月,東京23個區不含生鮮食品的CPI同比上漲了4%,超出市場預期的3.8%。這已經是東京連續7個月超過日央行2%的目標,而東京過去1年平均CPI為2.2%,創下30年來最高水平。京東物價指數是日本全國CPI的領先指標,而去年11月日本整體CPI已經高達3.8%,創下41年新高。

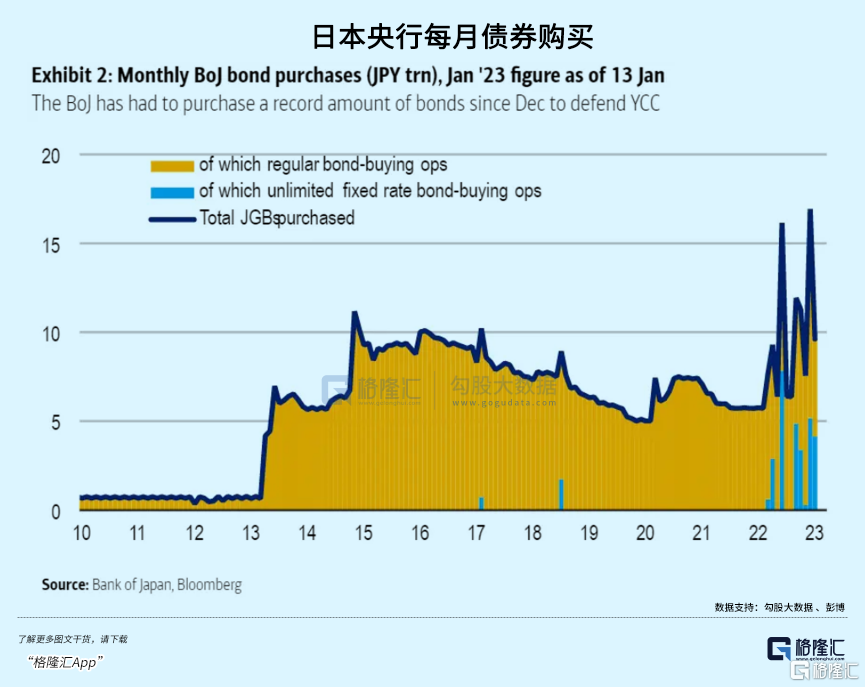

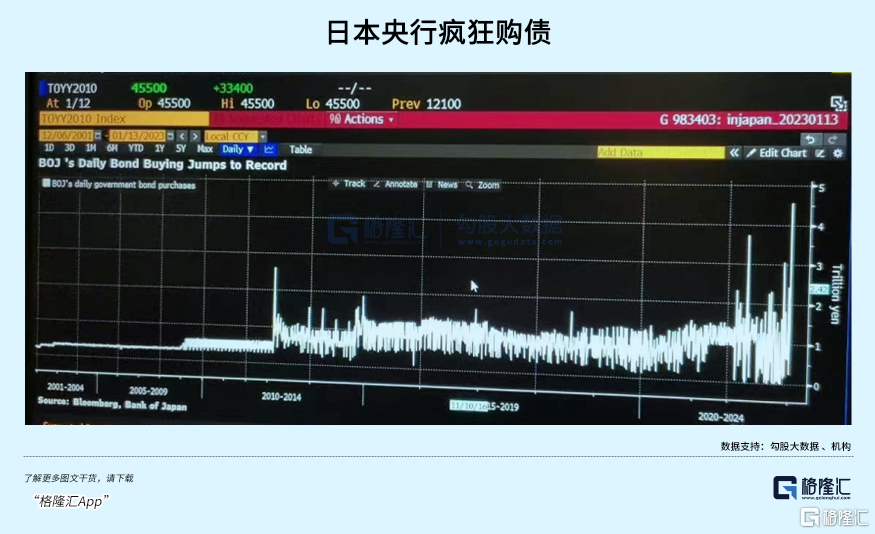

此外,日央行瘋狂購債,瘋狂壓低市場內生的利率上升的動能,完全扭曲了國債市場。

2023年前15天,日央行持有整個國債市場規模的53%,比去年末快速抬升了1%。如果這樣的瘋狂行徑持續下去,只需要33周,日央行將無購債可購買,整個市場都將其納入囊中。流動性枯竭問題也愈發凸顯,去年10月曾連續3個交易日出現零成交罕見景象,市場功能愈發失靈。要知道日本是全球第二大的主權債務市場。

日本央行的貨幣政策似乎也到了物極必反的地步了。12月20日,日央行將YCC目標從±0.25%調整至±0.5%,變相加息25個基點,震驚了全球市場。

今日,日央行保持政策不變,但不代表着下一次貨幣會議不會有所行動。日央行行長黑田東彥即將於今年3-4月卸任,市場也擔憂新任行長將開啟日本貨幣政策正常化進程。

02

物極必反

在2020年之前的20多年內,日本釋放了如此海量的貨幣,為何日元匯率沒有出現深度長期性的貶值?

我認為,除了海外主流貨幣也同樣大幅放水之外,日元匯率保持相對穩定的重要因素是日本在海外擁有巨量的淨資產。

過去幾十年,全球化深度融合,全球經濟保持長期不斷增長的良好勢頭,雖然有01年、08年這類危機衝擊,但無傷其內核的增長動力。日本不管是官方政府,還是民間的企業及個人利用極為低廉的國內日元去海外不斷加大投資,源源不斷賺取利潤,迴流日本,相當程度地支撐了日元匯市。

日本已經連續30年成為世界最大債權國。截止2020年末,日本政府、企業、個人在海外擁有的資產餘額比2019年末增長5.1%,達到67.35萬億人民幣,連續9年刷新歷史最高紀錄。其中,直接投資餘額增長了0.9%,為12.1萬億人民幣,佔對外投資總額的18%。可見,在新冠肆虐的2020年,日本企業在海外的併購等投資活動仍在增長。

截止2022年6月底,日本的淨國際投資頭寸——即其持有的海外資產存量與外國人持有的日本資產存量之間的差額,為3.29萬億美元。這一規模相當於日本2021年GDP(4.93萬億美元)的2/3。這是日本經濟發展模式以及維持QE政策最大的底色。

然而,新冠疫情爆發,俄烏戰爭爆發,打斷了全球經濟保持良好增長勢頭的脊樑。尤其是戰爭打出了區域化,打出了兩個陣營,極大加速了全球化逆轉的速度。

2020-2022年,日元兑美元的匯率從最低的101狂瀉至151.9,深度貶值50%。如此誇張,除了日美兩國貨幣政策異同外,還有一個底層邏輯就是日本經濟這套依靠海外投資反哺國內的模式逆轉了,加速了匯率的貶值。

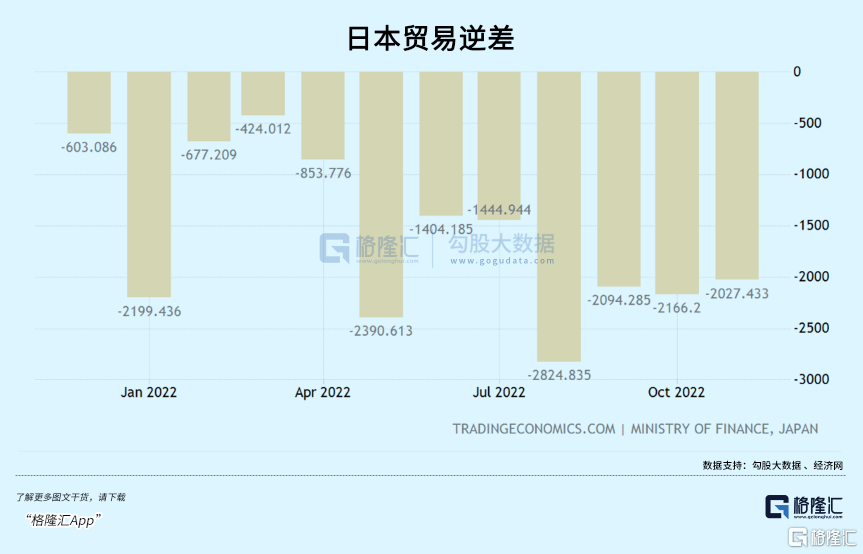

日元巨幅貶值,代價極為慘烈。日本經濟極度依賴外貿,而現在這駕馬車已經出現嚴重惡化。從2021年6月起,日本連續16個月貿易逆差。去年11月逆差額創有可比數據的1979年以來的11月新高。外貿惡化,衝擊日本經濟盤。

其次,日元大貶值帶來原材料進口的巨大輸入型通脹壓力。目前,日本通脹已經創下41年新高,已經遠超日央行2%的政策目標。但現在日央行繼續維持極為寬鬆的貨幣政策,通脹朝着失控的方向去了。

此外,還有一個全球宏觀大背景——通脹上去容易,下來難。在1970年-1980年,全球出現了長達10餘年的超級通脹。後來,沃克爾瘋狂加息到19.1%,才開始馴服通脹。在1980年-2000年,聯邦基準利率長期高於CPI,才最終真正解決了通脹問題。現在,不管是美國,還是歐洲,通脹有所回落,但接下來可能出現1970年那樣的假摔。等放鬆貨幣後,高通脹捲土重來。

全球大通脹可能不是暫時的,且面臨結構化、長期化高企的局面。最底層的邏輯是逆全球化愈演愈烈,供應鏈重組、貿易區域化、貨幣多元化促使交易成本上升,生產率下降。

過去那種全球2%的通脹是建立在俄羅斯為首的廉價能源以及中國為首的廉價製造業商品之上的。而未來,全球朝着逆全球化走,長期迴歸維持2%通脹可能會是奢求了。

不管是中短期現實的高通脹、匯率貶值、債市扭曲的壓力,還是中長期全球通脹以及利率結構化高企的壓力,日央行貨幣政策正常化或許都迫在眉睫。

03

尾聲

今年,日央行繼續調高YCC政策利率區間,亦或放棄YCC框架都成為可能,但這對於全球金融市場而言可能會是一隻超級灰犀牛。

日本如果繼續加息,擰緊全球“便宜錢”的最後一個水龍頭,吸引海外日元迴流,將會對全球貨幣流動性造成衝擊,其威力會大於瑞士的海外縮表。一方面,全球套利交易逆轉,頭寸金額高達12.9萬億日元。另一方面,日本在國外持有資產9.7萬億美元,其中債券類資產4.3萬億美元,股票類資產3.6萬美元。

日本央行短期繼續選擇按兵不動,硬槓市場。但形勢比人強,在未來幾個月,黑田東彥任內最後一次貨幣議息會議到來之前,市場不會死心,會再次與央行激烈博弈與對決。

More Content