本文來自格隆匯專欄:中金研究,作者: 何偉 魏儒鏑 等

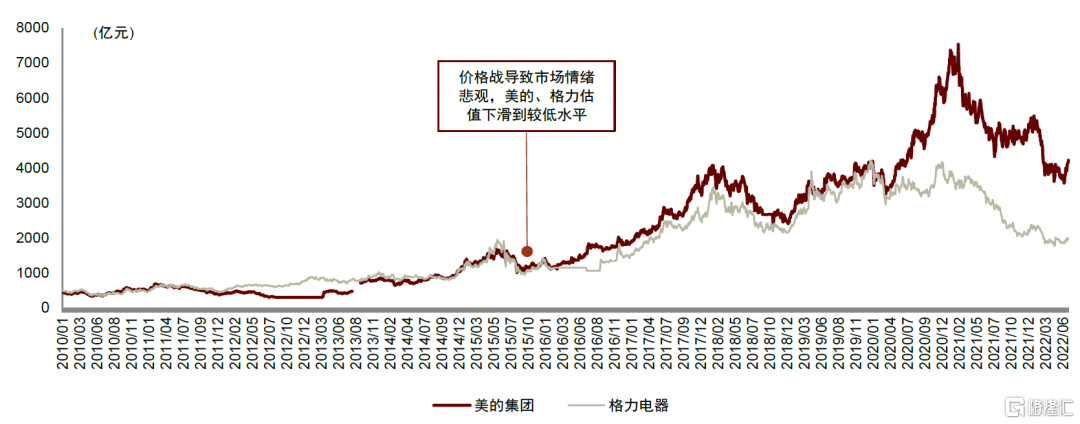

我們認為,清潔電器2022年價格戰激烈程度堪比2015年空調市場,2022年清潔電器龍頭深度調整堪比2015年空調龍頭深度調整。展望2023年,清潔電器龍頭也可能類似空調龍頭2016年,迎來戴維斯雙擊。空調2015年價格戰後,美的集團/格力電器在2016年末的市值相較2015年低點分別反彈了79%/56%。

摘要

需求短期下滑不影響清潔電器長期成長空間:1)隨着近幾年中國企業在清潔電器的多項創新,掃地機、洗地機消費者滿意度明顯提升,不再是低復購率產品,因此未來全球家庭滲透率提升趨勢確定性高。2)2022年全球清潔電器市場需求低於市場預期。2022年1-11月,中國吸塵器出口額同比-20%。中國市場,AVC統計2022年清潔電器線上市場零售額/量分別同比+0.7%/-14.0%,其中掃地機零售額/量分別同比+1.2%/-22.6%,洗地機分別同比+45.2%/+54.8%,增速較2020、2021年明顯變慢。2022年8月中國市場進入價格戰,掃地機、洗地機均價提升趨勢終結,並開始向下。3)投資者不認為清潔電器全球滲透率提升是導致行業深度調整的重要原因之一。2022年前,市場由創新帶動需求,銷售量價齊升。2022年開始,清潔電器進入微創新時代,我們認為或將類似洗衣機的全球滲透率提升。我們預計2023年市場以價換量,會推出更多減配具有性價比的產品。

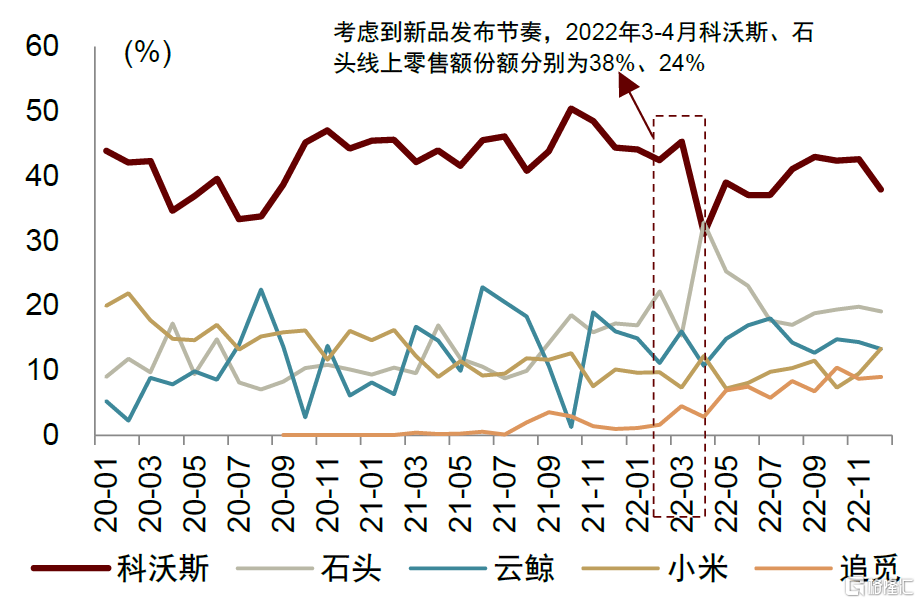

為什麼我們預測2023年競爭格局會改善:1)在需求景氣時期,石頭、科沃斯定價過高導致二線品牌表現活躍。在需求不景氣時期,龍頭公司壓制二線品牌是家電行業普遍做法,例如空調行業2015年、2019年。2)石頭、科沃斯的市場領先地位未受影響。石頭2022年中國掃地機線上零售額份額提升8.0ppt至21.3%;美國市場,石頭自清潔旗艦S7 MaxV Ultra推廣超預期。科沃斯2022年掃地機線上零售額份額下滑5.4ppt至39.8%,添可洗地機線上零售額份額下滑13.5ppt至56.3%,但2022年8月發動價格戰後,科沃斯掃地機、添可洗地機市場份額都有環比回升,挑戰者受到較大壓力。

風險

消費復甦不及預期風險,市場競爭加劇風險。

2022年總結:清潔電器行業困境重重

全球清潔電器市場景氣度下行

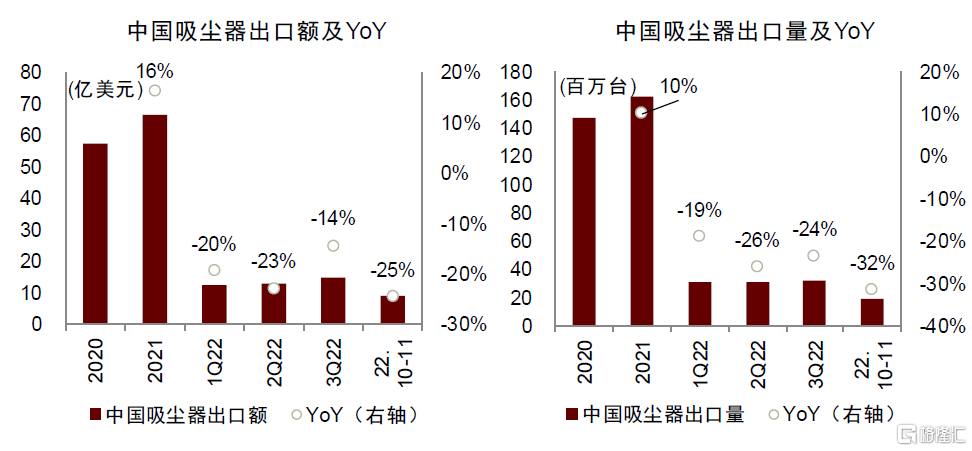

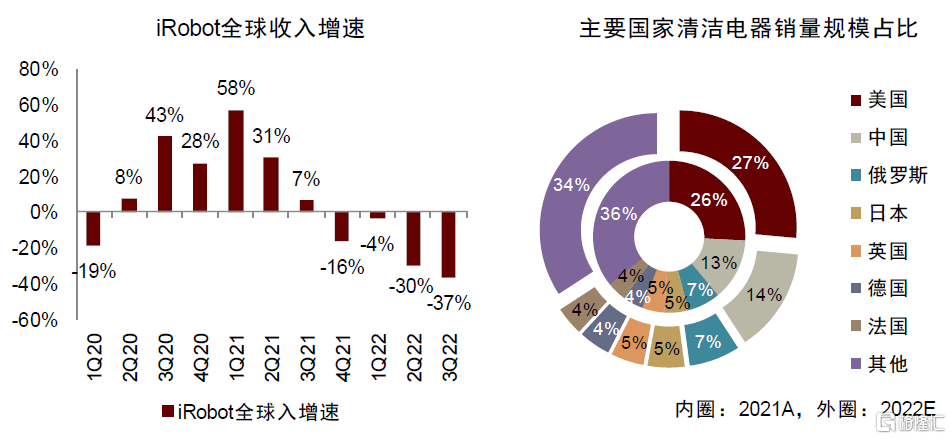

2022年全球清潔電器下滑,低於市場預期:1)據產業在線預測,2022年全球清潔電器銷量規模為19094萬台,同比-11.8%。2)海外市場3Q21以來受到出口高基數、海外市場需求不景氣以及海外庫存高企影響,中國吸塵器出口持續大幅下滑,根據海關總署數據,2022年1-11月累計,中國吸塵器出口額同比-20.0%。3)2022年以來,海外主要掃地機品牌iRobot全球收入同比大幅下滑,1Q/2Q/3Q22分別同比-3.7%/-30.2%/-36.9%,存貨週轉天數分別為158/210/191天,處於歷史高位,顯示海外需求景氣度較差,去庫存尚未結束。

從全球清潔電器的主要銷售國家來看,美國仍處於領先地位。中國憑藉較高的人口基數市場銷量規模緊隨其後,但普及率仍低,未來空間仍大。根據產業在線預測數據,2022年美國、中國清潔電器銷量全球佔比分別為27%、14%。

圖表1:全球清潔電器市場概覽

資料來源:產業在線,iRobot官網,海關總署,中金公司研究部

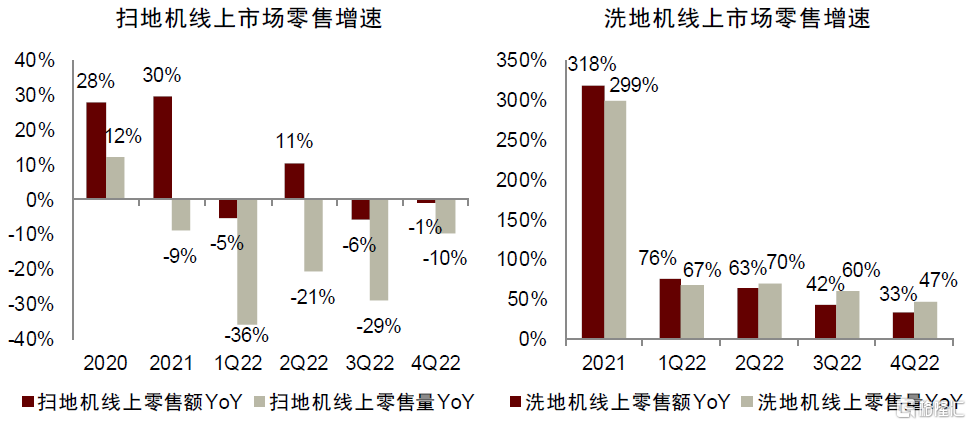

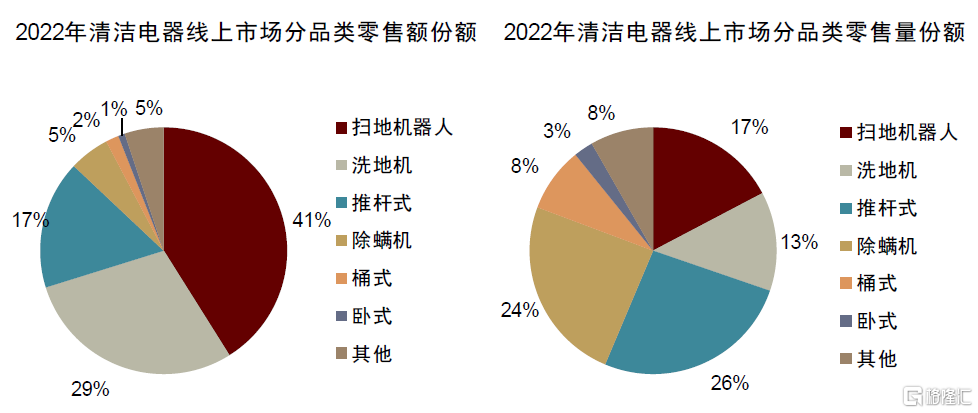

中國市場方面,國內清潔電器市場經歷了2020、2021年的較快增長後,2022年景氣度下行。AVC數據監測,2020/2021/2022年中國線上清潔電器市場零售額分別同比+36.0%/ +31.1%/+0.7%,零售量分別同比+26.1%/+3.2%/-14.0%。掃地機依舊是清潔電器第一大品類,零售額佔比41%;而洗地機零售額規模已經超越推杆式吸塵器,成為行業第二,零售額佔比29%;推杆式吸塵器零售額佔比17%,其他品類佔比均較小。

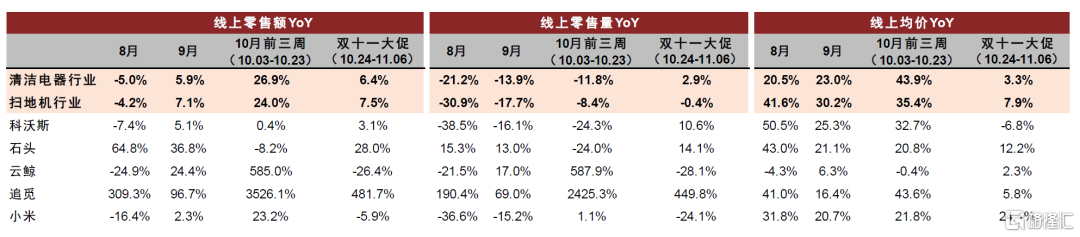

中國線上掃地機市場2020/2021/2022年零售額分別同比+27.8%/+29.6%/+1.2%,零售量同比+12.2%/-9.0%/-22.6%,2022年增速顯著放緩,且零售量下滑顯著,引發市場擔憂。分季度看,2Q22因 “618”大促零售額實現增長,但趨勢未能持續;8月以來科沃斯率先開啟行業價格戰,雙十一大促期間景氣度回暖,但12月受疫情發展影響較大,拖累年末表現。

線上洗地機市場2022年零售額/零售量分別同比+45.2%/ +54.8%,行業景氣度依舊較高,但相比2020、2021年成倍的增長明顯放緩。

圖表2:中國清潔電器市場概覽

資料來源:AVC,中金公司研究部

中國掃地機2022:銷量顯著下滑,行業出現價格戰

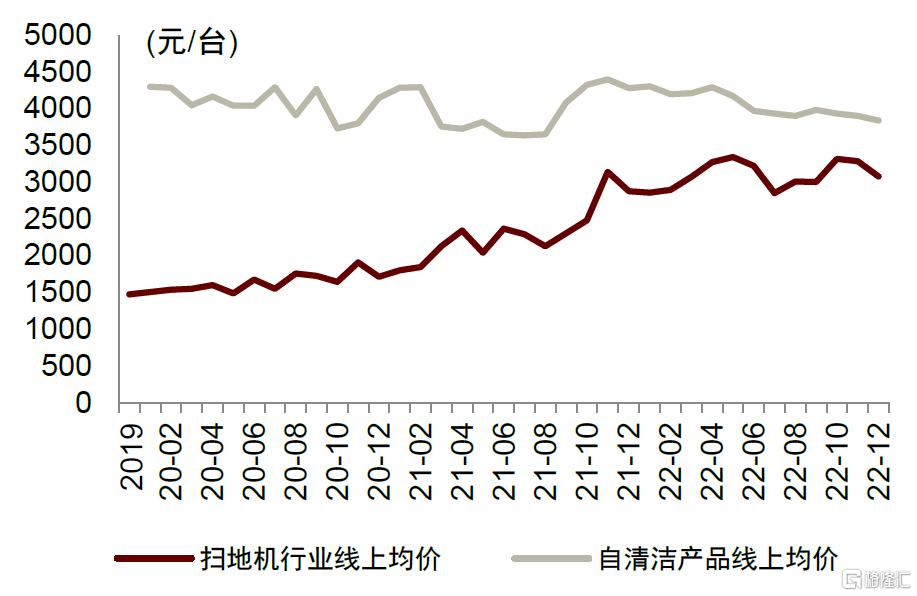

自清潔產品推高均價,行業結構升級拖累銷量

2022年中國線上掃地機市場均價同比大幅提升30.7%,主要由於自清潔產品定價較高,且迅速成為市場主流。同時,2022年掃地機器人行業銷量大幅下滑22.6%,行業價增量減。

圖表3:中國線上自清潔掃地機均價較高,拉動行業均價上行

資料來源:AVC,中金公司研究部

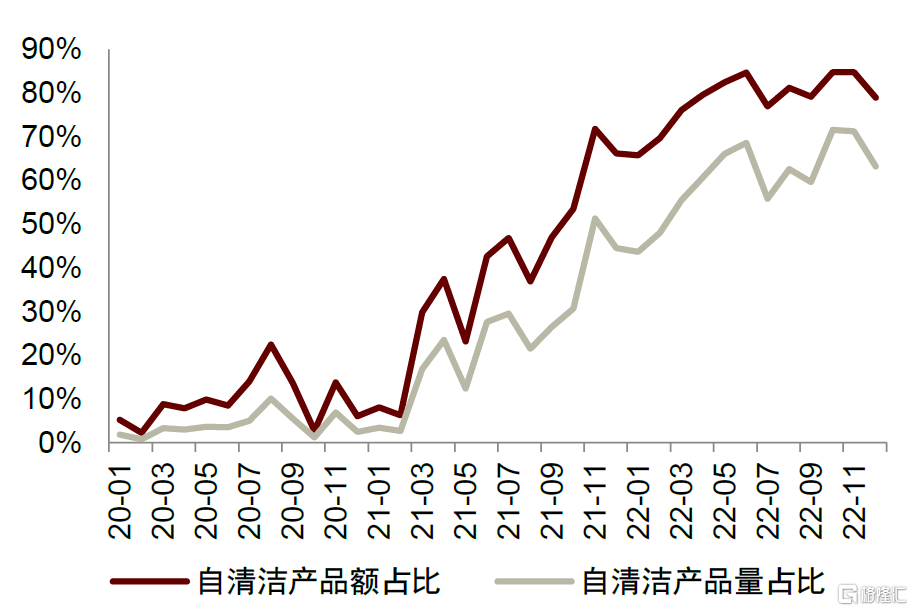

圖表4:中國線上自清潔掃地機佔比迅速提升,目前穩定波動

資料來源:AVC,中金公司研究部

自清潔掃地機定價基本在3000元以上,均價則一直在4000元左右,顯著高於不帶自清潔功能的掃地機。2Q21以來,自清潔產品佔比迅速提升,也推動了行業均價快速上行。但當下時點,自清潔產品零售量佔比已多月穩定在60-70%,零售額佔比在80%左右,我們判斷行業結構性替代已進入後期,行業均價或已見頂。

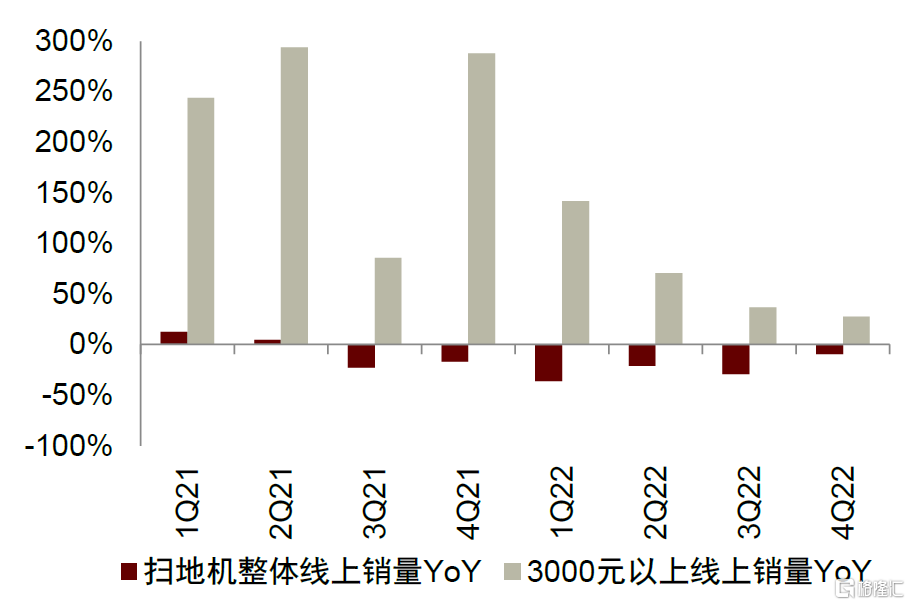

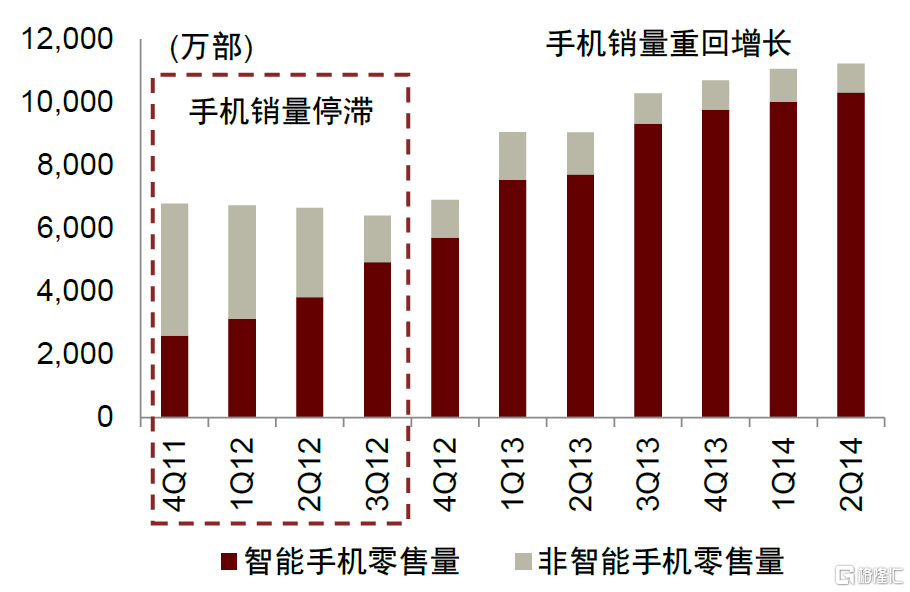

銷量層面,雖然行業銷量下滑顯著,但3000元以上掃地機產品(大多具備自清潔功能)銷量迅速增長。我們認為這是因為消費者追求掃地機的“好用”,不願捨棄能夠解決痛點的自清潔功能,但同時高價也抑制了一定的消費需求。展望後續,我們以手機行業的發展作為類比,在4Q11-4Q12手機行業也曾銷量停滯,主要由於智能機快速替代非智能機,但這並沒有影響手機滲透率提升的進程,替代結束後手機銷量重回高增長。類似的,當前自清潔掃地機銷量佔比已在高位波動,結構性替代接近尾聲,再加上行業龍頭降本提量的努力,我們認為自清潔掃地機的銷量增長將帶動掃地機在國內進一步滲透,市場空間仍大,無需過分擔心。4Q22線上掃地機市場零售量同比-9.6%,跌幅環比已經顯著收窄。

圖表5:3000元以上掃地機線上銷量持續增長,行業銷量下滑主要受低價市場拖累

資料來源:AVC,中金公司研究部

圖表6:手機市場在智能機結構性替代非智能機時期也曾經歷過銷量停滯

資料來源:Wind,中金公司研究部

回溯中國掃地機市場的發展歷程,中國掃地機產品從2016年到2020年已基本完成了LDS激光導航技術的迭代,2021年開始進入基站自動功能的迭代,以自清潔產品的迅速發展最為引人注目。中國市場首款自清潔產品雲鯨J1於2019年推出;科沃斯於2021年3月跟進發布N9+,同年下半年各大品牌均密集跟進。同期,科沃斯發佈X1 OMNI,標誌着自清潔進一步向全能基站升級,5999的定價也成為掃地機器人行業定價天花板。進入2022年,全能基站產品成為行業重點推新方向,1H22石頭、小米、追覓等主流品牌均首發了各自的全能基站產品。

圖表7:自清潔掃地機產品矩陣

注:灰色型號為單自清潔產品,橙色型號為全能基站產品

資料來源:京東旗艦店,中金公司研究部

產品創新放緩,行業進入微創新時代

2022年上半年全能基站產品密集推出,行業創新依舊引人注目。

然而進入下半年,行業產品升級轉向微創新,下一個跨越式升級方向尚不明確。石頭的單自清潔新品G10 Plus、海外新品S8 Pro Ultra、科沃斯的新品X1 Pro OMNI,相比前代均主要在清潔能力、避障能力和基站自動化方面進行升級,產品形態並沒有大的變化。雲鯨產品則已經明顯落後,尚未推出全能基站產品。

我們觀察到部分創新形態的產品出現,但尚不具備顛覆行業的能力。例如,2022年10月以內推出的首款高度集成的全屋智能機器人X5,集掃地機器人、空氣淨化器、音箱、氛圍燈、智能助手為一身,本質更多是已有功能的集成,掃地機功能並沒有顯著革新。

圖表8:2H22以來,行業新品以微創新為主

資料來源:京東旗艦店,石頭科技美國官網,中金公司研究部

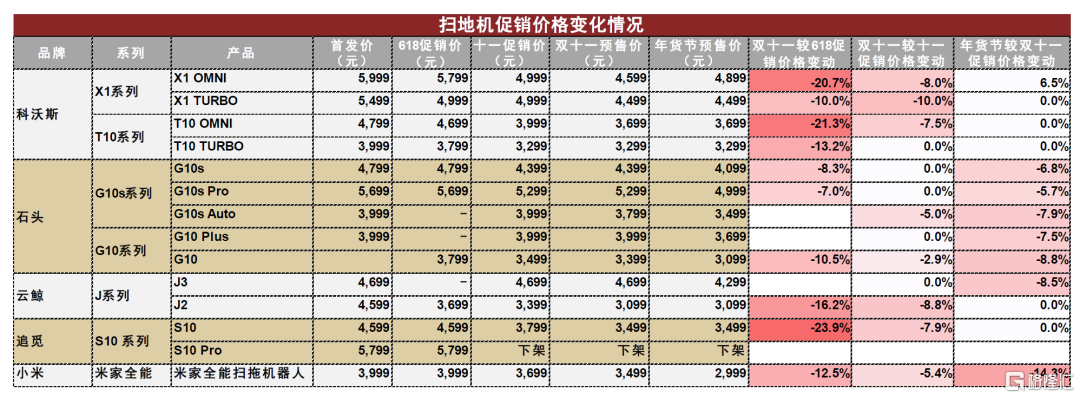

從減配降價到新品直降,行業出現價格戰

1H22,行業競爭尚以減配降價為主。例如科沃斯的新品T10 系列可視為高端旗艦X1系列的減配降價款,公司也對子品牌“一點”抱有更高的期待,希望通過“一點”品牌在大眾市場競爭。石頭科技在高端旗艦新品G10S系列之外,也推出了T8和T8 Plus系列,給予消費者更多選擇。9月,石頭推出G10S減配版G10S Auto,首發價較G10S降低800元。

行業真正的價格戰於8月正式打響,科沃斯新品T10 OMNI直降800元拉開價格戰序幕,各品牌均有不同程度跟進,但當前局勢趨於緩和。

►第一階段:行業降價趨勢初顯。科沃斯T10 OMNI率先於8月大幅降價800元到3999元,與性價比品牌小米對標,成為3000-4000價位段少有的全能基站產品。隨後,小米全能掃地機、雲鯨J2、追覓S10也不同程度跟進降價。9月1日促銷節迎來新一輪降價,科沃斯X1 OMNI首次降價至4999元,相比首發價直降1000元;石頭G10S也首次跟進降價400元。

►第二階段:2022年雙十一,價格戰進一步升級。其中科沃斯旗艦產品X1 系列和T10 系列在此次雙11促銷中均有較大程度的降價,幅度在700-1400元之間,降價最為激進。

►第三階段:進入12月,行業價格競爭趨緩。在近期年貨節促銷中,石頭和小米的產品價格有一定下探,而價格戰最激進的科沃斯卻沒有選擇進一步升級價格競爭。我們認為當下行業價格戰已經趨於緩和。

圖表9:8月以來科沃斯發起激烈的價格戰,但當前局勢趨於緩和

資料來源:京東旗艦店,天貓旗艦店,中金公司研究部

降價明顯提升份額,體現價格是產品普及的重要決定因素

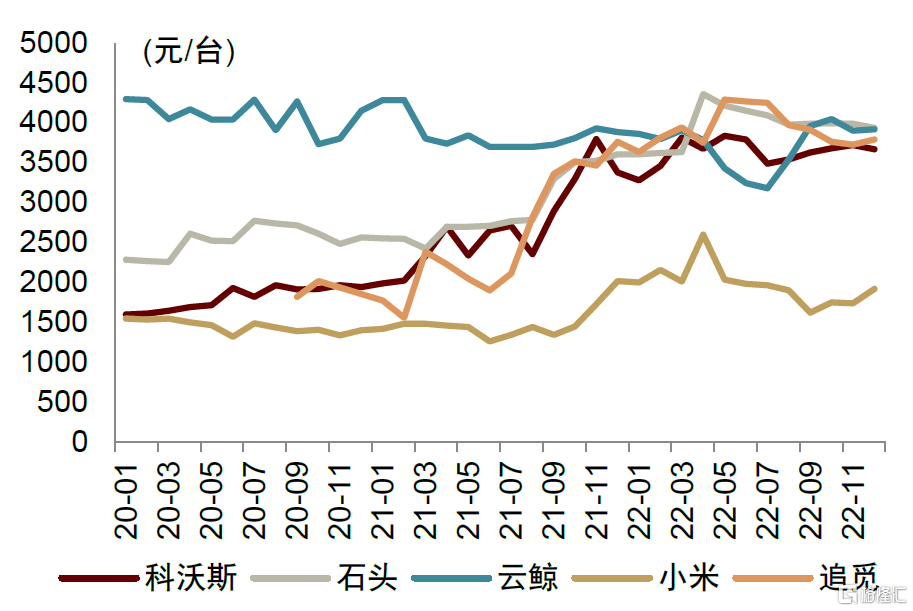

2022年上半年,石頭科技憑藉G10、G10S兩款優秀產品搶佔市場,1Q/2Q22線上零售額份額分別同比+9.2ppt/+13.9ppt至18.9%/26.3% ;科沃斯線上零售額份額小幅下滑,但仍維持40%左右,行業第一地位穩固;雲鯨新品推出節奏偏慢,1H22未有新品推出,份額掉至行業第三。

2022年下半年進入價格戰後,降價明顯提振單品和品牌份額。8月以來的價格戰以科沃斯最為激進,也帶來科沃斯線上零售額份額環比提升,從6月低點36.0%提升至4Q22的41.8%,體現降價成效。9月,石頭G10S小幅跟進降價,並推出減配款G10S Auto,同樣推動品牌份額環比提升,4Q22零售額份額19.6%,站穩行業第二。同時,價格戰下行業零售量下滑也有明顯收窄,雙十一期間零售量同比基本持平。

圖表10:掃地機品牌線上零售均價走勢

資料來源:AVC,中金公司研究部

圖表11:掃地機線上市場競爭格局

資料來源:AVC,中金公司研究部

圖表12:掃地機行業零售量表現價格戰以來明顯改善

資料來源:AVC,中金公司研究部

12月單月,科沃斯、石頭零售額份額環比均有不同程度下滑,而定位性價比的小米份額環比+3.9ppt提升顯著。可以看出,現階段掃地機產品功能逐步趨同,產品價格是消費者選購的重要決定因素之一,技術降本以及規模優勢推動終端價格下沉是行業必經之路,也是掃地機產品大規模普及的必經之路。

加強新興渠道佈局,深耕營銷成為新趨勢

掃地機龍頭品牌率先加強新興渠道佈局和營銷力度,其他品牌強勢跟進。我們認為掃地機市場的競爭逐漸從產品創新,轉向深耕營銷。

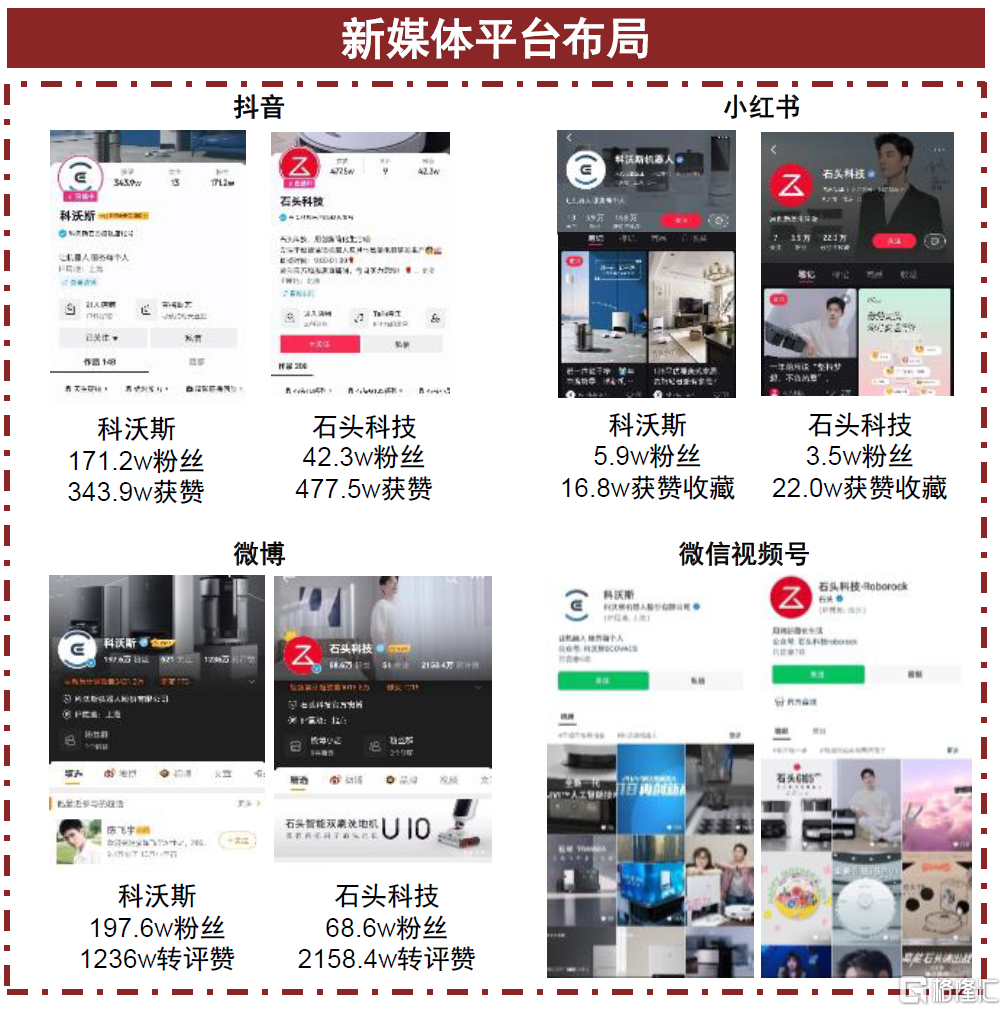

►科沃斯在產品營銷方面一直最為領先。在聘請代言人方面,科沃斯從2015年開始連續和多位明星合作,為業內首個啟用明星代言的品牌,較早的打開了消費者認知。在新媒體平台佈局方面,科沃斯率先佈局抖音渠道,在抖音掃地機品牌銷售排行中已連續12個月排名第一。此外,科沃斯也堅持營造品牌的科技感。例如,其新品發佈會以黑色和藍色為主基調,配合酷炫的產品功能和使用場景介紹,營造了科技感十足的品牌調性。2022年10月科沃斯商用機器人和割草機器人的新品戰略發佈會繼續採用線上多平台直播的形式,新品展示與場景切換均科技感十足。

圖表13:2022年10月科沃斯新品戰略發佈會

資料來源:科沃斯官博,中金公司研究部

►石頭科技雖然前期一直專注打造產品力,但也在2021年進行了營銷策略的轉變。2021年3月,石頭聘請明星為品牌代言人,在延續富有科技感的產品宣傳風格的同時,緊緊抓住代言人形象進行營銷,圍繞代言人打造一系列宣傳片、廣吿大片、聯動視頻、周邊禮品,並加入更多女性向營銷,如推出掃地機器人包裝盒做貓窩等,拓寬了品牌的消費者羣體。另外,石頭科技雖然仍以挖掘傳統電商(如天貓、京東)流量為主,但也有抖音、微博等新興社交和內容平台的佈局。

圖表14:掃地機龍頭品牌注重代言人營銷和新媒體平台佈局

資料來源:公司官網,品牌官方微博,抖音,小紅書,微信視頻號,中金公司研究部

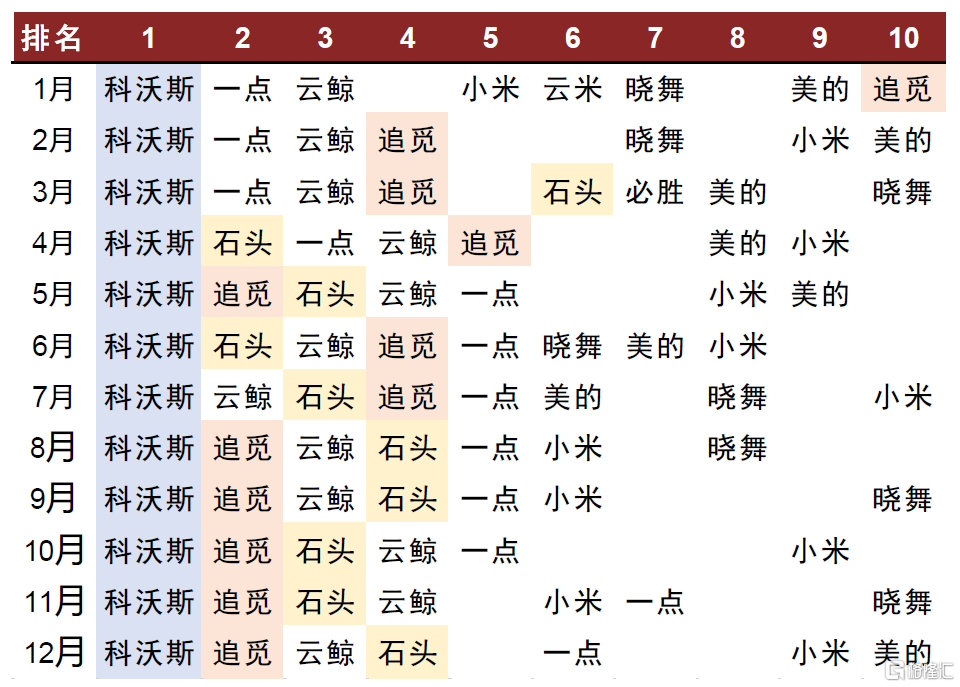

►追覓從圍繞其高速馬達技術聘請符合品牌形象的代言人,轉向女性向營銷,挖掘新渠道流量。2021年10月,追覓聘請“亞洲飛人”蘇炳添為品牌代言人,樹立其在高速馬達技術上不斷突破、追求極致的品牌形象。2022年5月,追覓官宣聘請明星為品牌新代言人,並圍繞代言人推出一系列周邊福利和聯動視頻等。近期,追覓又推出了和迪士尼Pixy Toy聯名的草莓熊系列限量版(掃地機S10、洗地機M13),加入毛絨手柄、定製草莓熊頭、個性化外殼和草莓熊周邊禮盒,將營銷重點進一步轉向女性。另外,追覓在抖音等新興渠道也逐漸發力,在抖音的掃地機品牌排名從2022年1月的第10名上升至2022年8月以來的第2名。

圖表15:追覓品牌代言人

資料來源:公司官網,官方公眾號,中金公司研究部

圖表16:追覓推出迪士尼聯名草莓熊限量款

資料來源:官方公眾號,中金公司研究部

圖表17:抖音掃地機品牌排名

資料來源:飛瓜數據,中金公司研究部

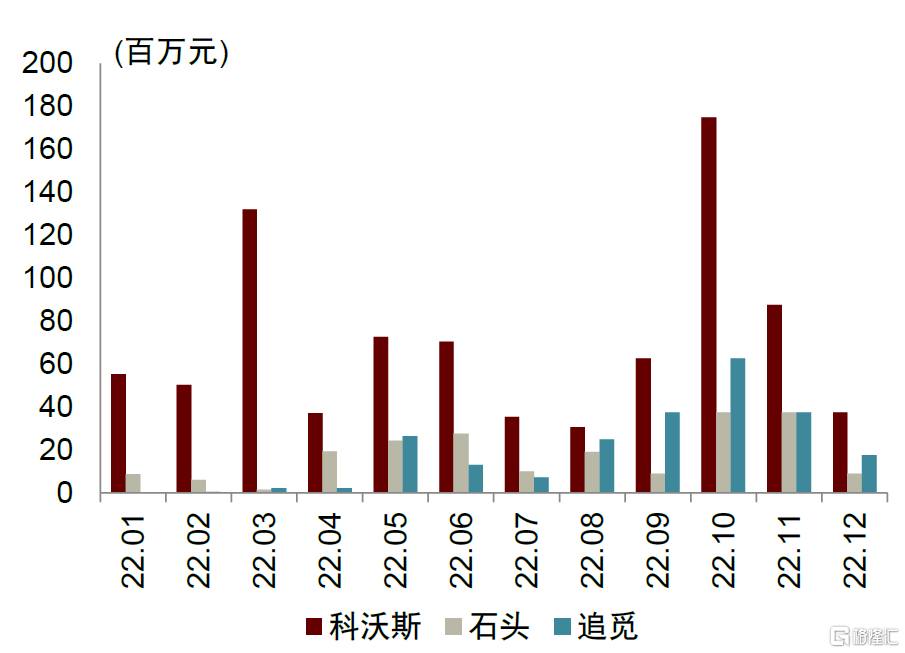

圖表18:追覓、科沃斯、石頭抖音渠道掃地機零售額

資料來源:飛瓜數據,中金公司研究部

掃地機作為功能性的品類,很容易通過測評的方式測試產品性能,且測評結果也較為直觀可見。通常達人在測評掃地機產品時都會選擇幾個同類型產品進行橫向對比,而多數情況下又會包括龍頭品牌的產品。這樣一方面增加了龍頭品牌的曝光度,另一方面龍頭品牌憑藉強大的產品力,測評結果往往較為優秀,又能夠進一步教育消費者,提高品牌認知度。我們認為,由於掃地機龍頭在產品力、營銷策略和技術上的優勢,未來中國掃地機市場將會展現出強者恆強的局面。

圖表19:大部分掃地機橫向測評都會包括科沃斯和石頭科技的產品

資料來源:bilibili.com,中金公司研究部

中國洗地機2022:均價下行已成定局

需求分化已經出現

賽道景氣度仍高,吸引眾多參與者,均價下性成定局

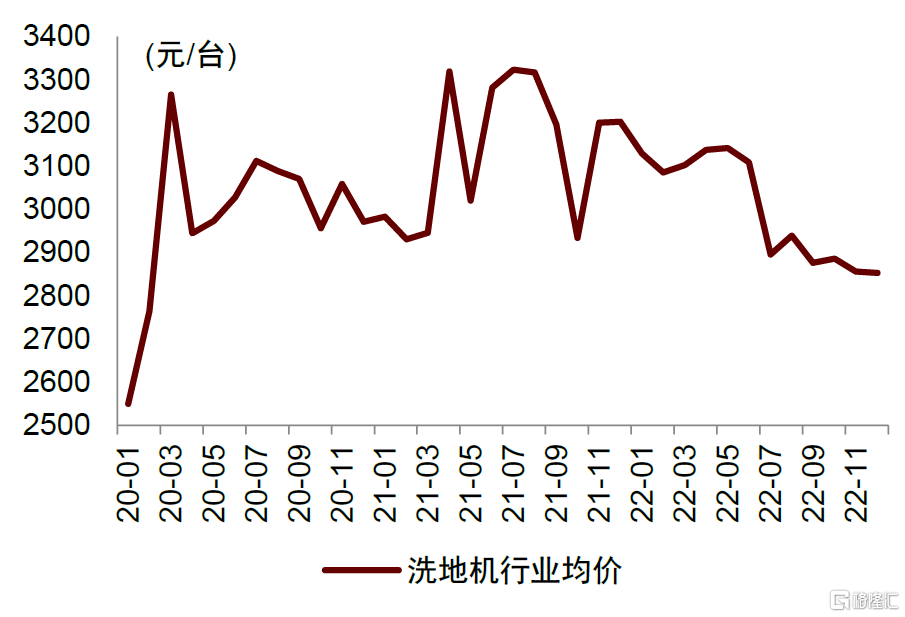

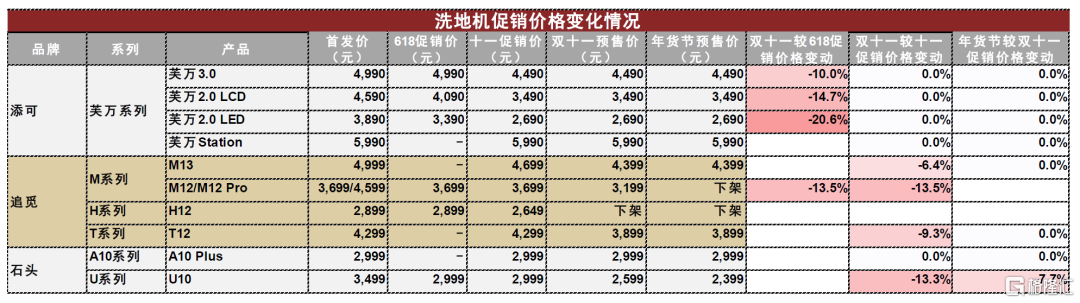

中國洗地機線上市場2022年全年零售額同比+45.2%,雖然環比2020、2021年增速放緩明顯,但仍是2022年為數不多的高景氣家電細分賽道。洗地機市場增長由量增驅動,2022年全年行業均價同比-6.2%,尤其7月以來行業均價環比下行明顯,主要由於行業性價比玩家增加,以及添可芙萬2.0LED版等老款產品降價以應對行業競爭;目前洗地機線上市場有超過100個品牌。

圖表20:洗地機行業線上零售均價下行已成定局

資料來源:AVC,中金公司研究部

圖表21:線上洗地機品牌動銷數走勢

資料來源:AVC,中金公司研究部

圖表22:添可老款2.0產品雙十一明顯降價

資料來源:京東旗艦店,天貓旗艦店,中金公司研究部

添可依舊引領行業創新並掌握定價權,但需求分化已經出現

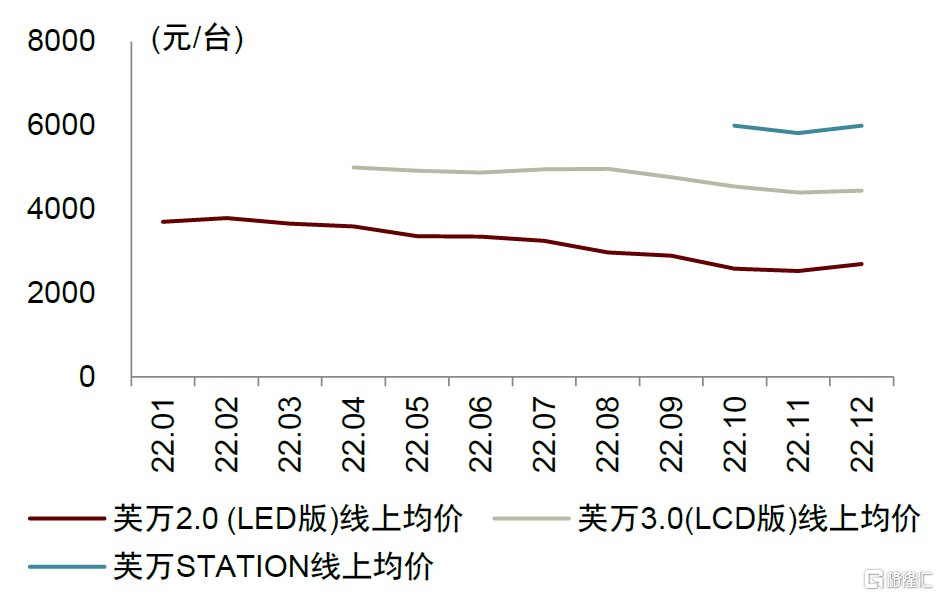

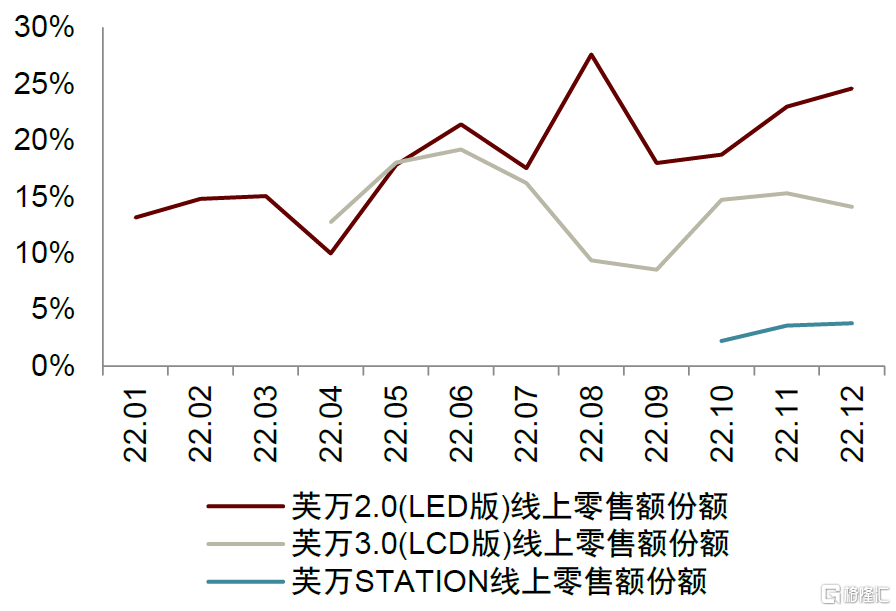

添可依舊引領行業創新,前後雙向助力、自動上下水基站等均為行業首創,以芙萬3.0(首發價4990元)、芙萬Station(首發價5990元)為代表的新品也在不斷推高行業定價天花板,手握行業定價權。

但國內洗地機市場消費分層已經出現,消費者並不完全追高追新。AVC監測數據顯示,添可於2021年4月推出的芙萬2.0LED版仍然是市場最青睞的產品,進入2022年以來連續12個月零售量份額第一,尤其是降價以來,零售額份額也領先於新品芙萬3.0。石頭科技則在2023年發佈洗地機新品A10系列,直接定位相對性價比市場。

圖表23:添可新品繼續刷新行業定價天花板

資料來源:AVC,中金公司研究部

圖表24:芙萬老款2.0LED版是零售額份額最高的單品

資料來源:AVC,中金公司研究部

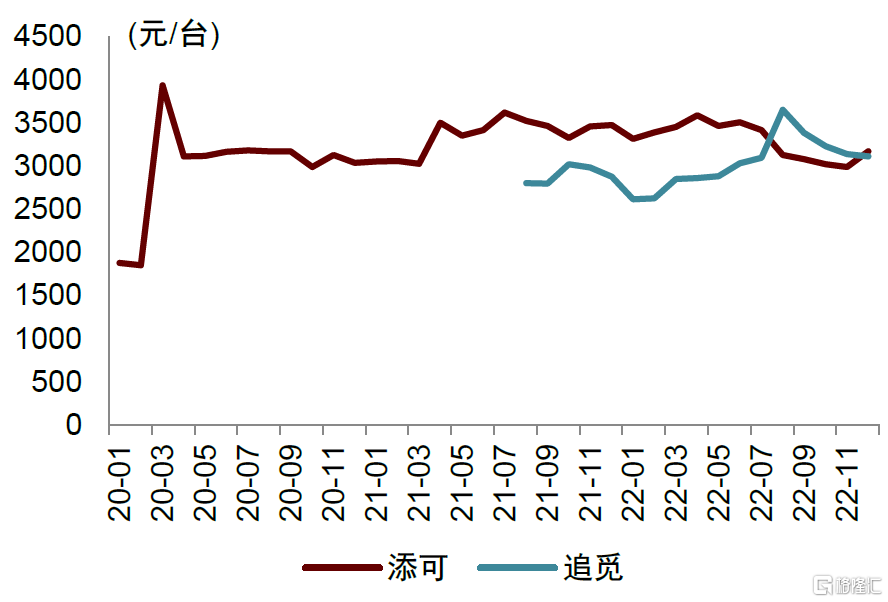

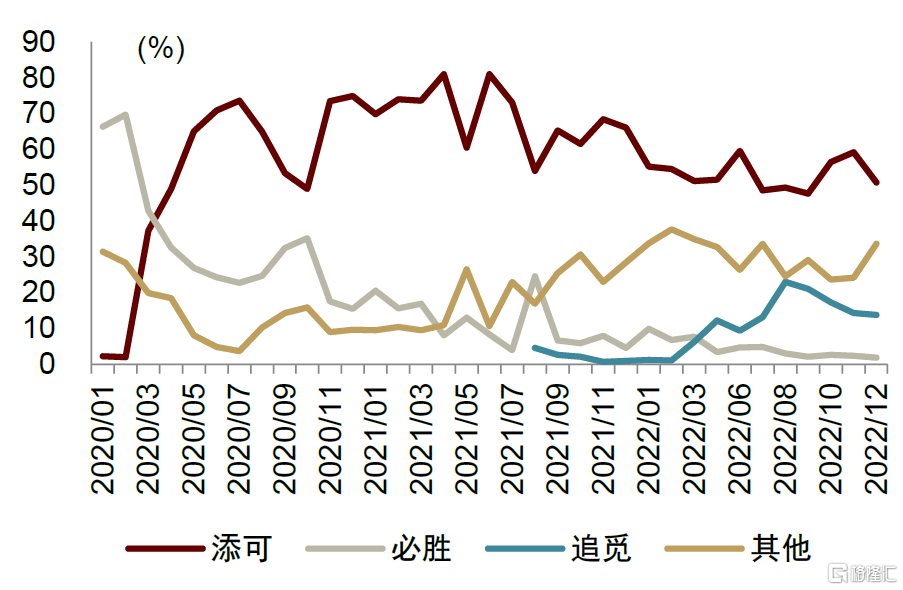

添可地位穩固,追覓異軍突起

國內洗地機市場目前形成添可明顯領先,追覓穩居第二,其他品牌份額明顯較低的格局。添可8月以來品牌均價明顯下行,一度低於追覓,主要由於芙萬2.0 LED版等老款降價應對行業競爭,且降價促進了添可份額環比提升。追覓雖然9月以來跟進添可激進降價,但份額環比表現弱勢,顯示添可行業競爭優勢仍不容小覷。12月單月,添可、追覓份額環比承壓,賽道高景氣度下行業競爭仍趨於激烈。

圖表25:洗地機品牌線上零售均價走勢

資料來源:AVC,中金公司研究部

圖表26:洗地機線上市場競爭格局

資料來源:AVC,中金公司研究部

2023年展望:戴維斯雙擊可期

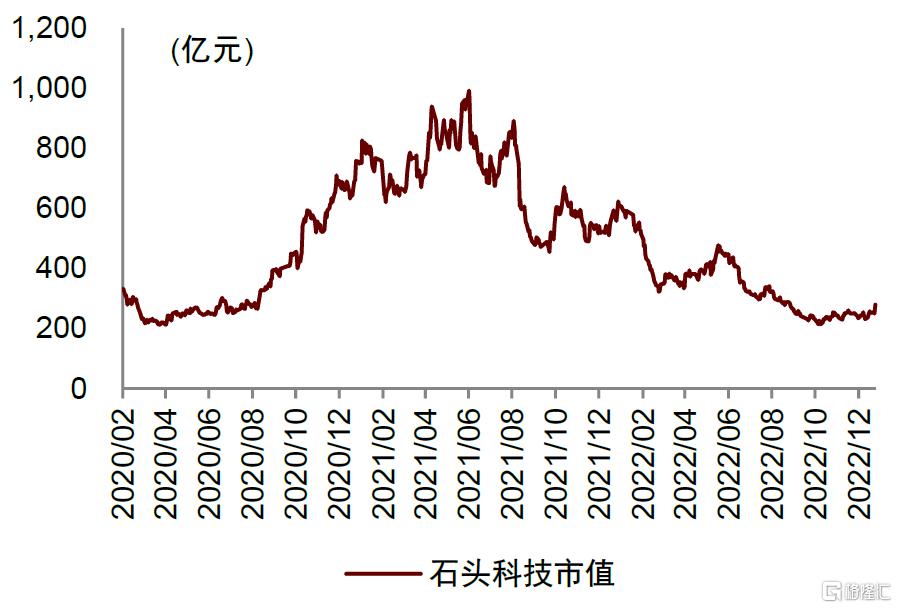

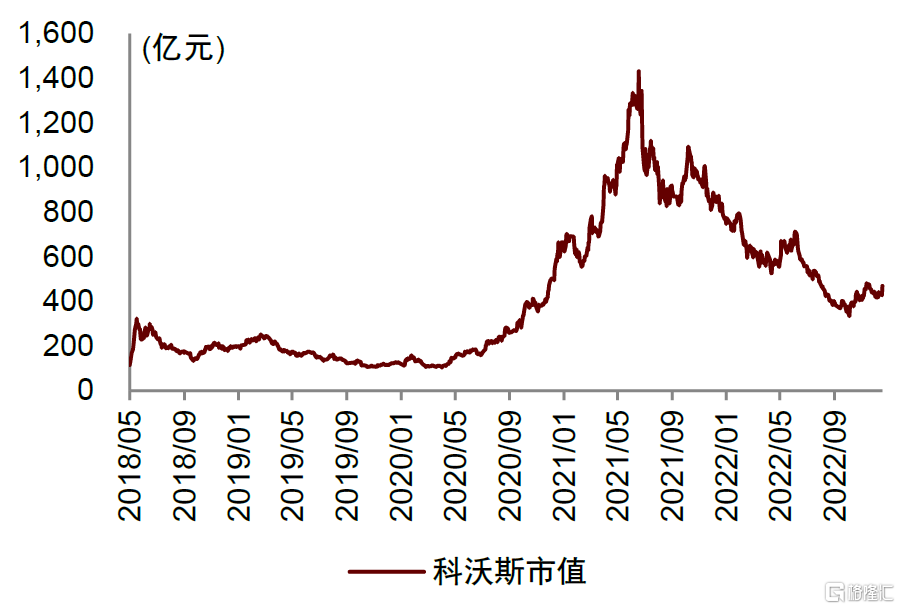

2022年掃地機龍頭企業石頭科技、科沃斯遭遇戴維斯雙殺,1-3Q22歸母淨利潤分別同比-15.9%、-15.6%;同時,石頭科技市值從年初543億元跌至年末232億元,科沃斯從863億元跌至418億元,均縮水50%以上。我們認為2023年清潔電器行業有望回暖,龍頭企業有望迎來戴維斯雙擊。

圖表27:石頭科技2022年市值大幅下跌

資料來源:Wind,中金公司研究部

圖表28:科沃斯2022年市值大幅下跌

資料來源:Wind,中金公司研究部

從基本面來説:

►宏觀層面上,掃地機器人作為現階段相對偏可選的家電新興品類,受宏觀經濟影響更大。當下國家穩增長、促消費政策立場明確,海外亞太市場景氣度仍高,歐美雖然面臨較大的衰退風險,但中國企業可以通過搶佔份額跑贏大盤,且行業已經歷了一年的低谷期,我們預期下行空間有限。

►行業層面上,部分積極因素已經顯現。1)我們認為,國內掃地機價格戰趨於緩和(參考圖9),部分市場參與者2023年或將更加關注利潤表現,均利好新的一年行業良性發展。國內洗地機線上市場2022年依舊實現了45%的較高增長,我們對2023年消費復甦背景下的洗地機市場保持樂觀,主要由量增拉動。2)2023年掃地機行業量增為主旋律,我們預計2Q22開始行業均價同比或將進入下行通道,全年均價個位數下滑;而在產品創新層面,我們並不給予過高的預期。3)利潤角度,規模降本是行業努力的方向,而技術降本有望在放量初期緩解部分盈利壓力。結合目前行業價格戰趨緩,我們預計2023年行業盈利將有所改善。

從估值定價來説:

►行業層面上,1)國內掃地機銷量持續大幅下滑,滲透率提升出現反覆,成為壓制龍頭公司估值水平的重要因素之一。我們認為2023年行業銷量數據的改善有望成為股價表現的重要抓手。2)清潔電器龍頭企業全球競爭,而海外經濟下行風險引發市場擔憂。2023年,雖然海外步入衰退風險較大,但歐美通脹放緩、美國加息速度放緩預期等海外宏觀邊際改善均有望提振估值中樞。

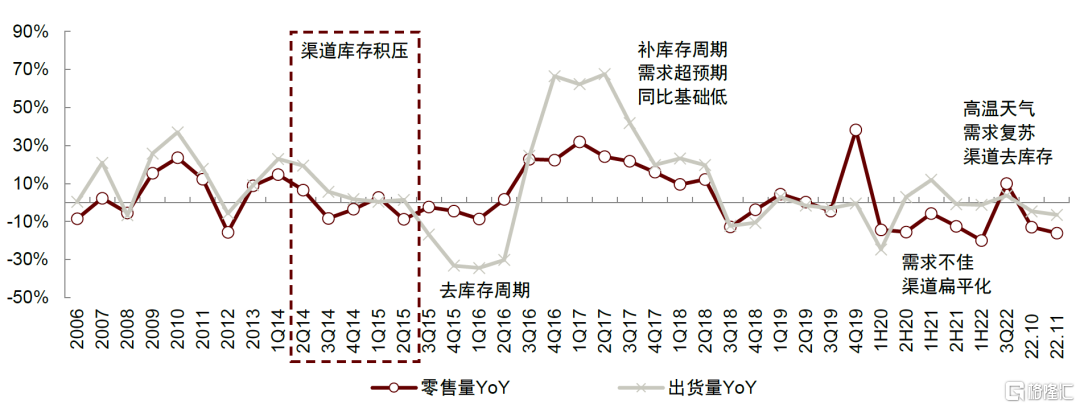

借鑑空調2015年價格戰,龍頭公司在空調需求下滑、渠道庫存高企背景下,發動價格戰清理渠道庫存。當時市場錯誤判斷長期趨勢,認為空調市場缺乏成長空間且競爭格局不佳,給予了龍頭公司低估值。但是價格戰後,雙龍頭市佔率進一步提升,隨着渠道庫存去化完畢,行業出貨回暖,龍頭公司在2016年末的市值相較2015年低點出現明顯反彈。我們認為掃地機行業2023年有望走出類似的行情。

圖表29:3Q15-2Q16空調行業處於去庫存週期,期間行業價格戰明顯

資料來源:中怡康、產業在線、AVC、中金公司研究部

圖表30:空調雙龍頭總市值變化,價格戰後市值反彈明顯

注:數據截至2022/6/30

資料來源:Wind,中金公司研究部

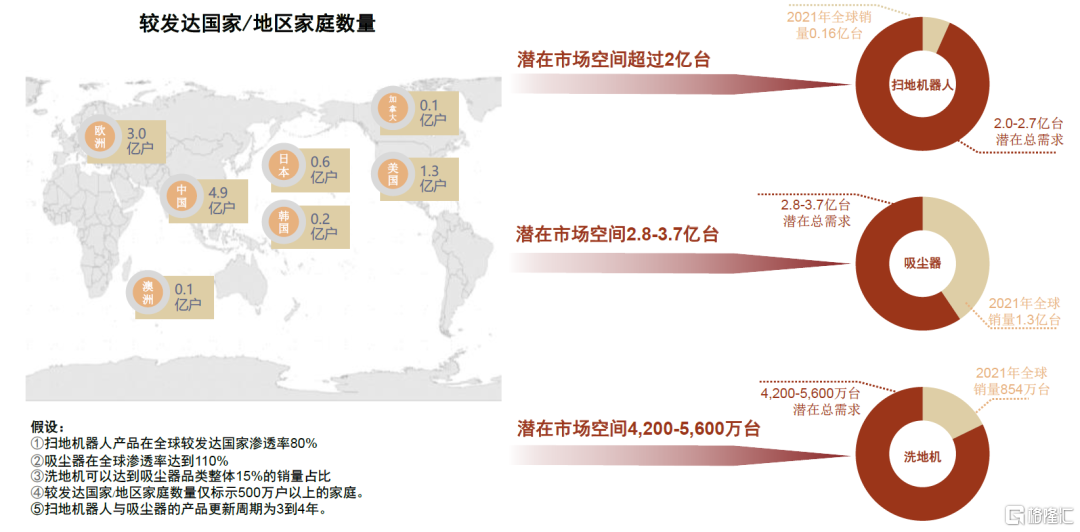

長期來看,全球掃地機市場滲透率仍低,未來成長空間廣闊,中國龍頭企業有望引領行業發展。1)根據我們的測算,國內市場掃地機城鎮家庭滲透率僅不到10%;根據iRobot統計,美國掃地機家庭滲透率僅15%。作為家庭地面清潔工具的電器化解決方案,掃地機器人具有解放雙手的懶人屬性,根據我們的測算,全球掃地機器人潛在需求為2.0-2.7億台。2)海外掃地機市場目前仍大多處於以慣性導航、視覺導航產品為主的發展階段,拖地功能、基站功能等方面的發展則更加落後,中國市場的整體發展已經遠遠領先。我們認為,中國掃地機龍頭企業有望藉助國內經驗,以先進的產品持續教育海外市場,引領海外掃地機市場結構升級的同時搶佔海外份額,成為全球掃地機行業的主流品牌。

圖表31:全球清潔電器潛在市場空間測算

注:圖中加拿大、歐洲家庭數量為2019年數據,韓國、美國、澳洲、中國為2020年數據,日本為2022年數據,均為各國統計局最新數據

資料來源:Euromonitor,各國統計局,中國自然資源部官網,中金公司研究部

More Content