本文来自格隆汇专栏:中金研究,作者: 何伟 魏儒镝 等

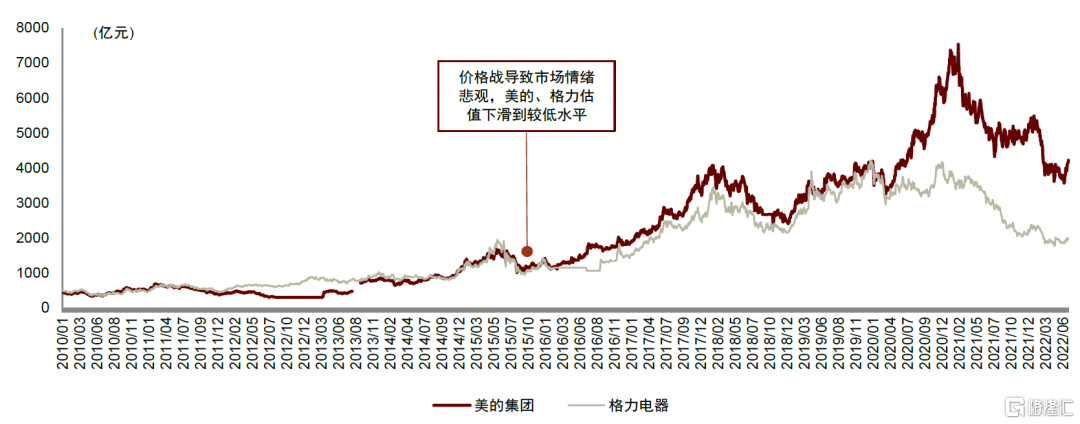

我们认为,清洁电器2022年价格战激烈程度堪比2015年空调市场,2022年清洁电器龙头深度调整堪比2015年空调龙头深度调整。展望2023年,清洁电器龙头也可能类似空调龙头2016年,迎来戴维斯双击。空调2015年价格战后,美的集团/格力电器在2016年末的市值相较2015年低点分别反弹了79%/56%。

摘要

需求短期下滑不影响清洁电器长期成长空间:1)随着近几年中国企业在清洁电器的多项创新,扫地机、洗地机消费者满意度明显提升,不再是低复购率产品,因此未来全球家庭渗透率提升趋势确定性高。2)2022年全球清洁电器市场需求低于市场预期。2022年1-11月,中国吸尘器出口额同比-20%。中国市场,AVC统计2022年清洁电器线上市场零售额/量分别同比+0.7%/-14.0%,其中扫地机零售额/量分别同比+1.2%/-22.6%,洗地机分别同比+45.2%/+54.8%,增速较2020、2021年明显变慢。2022年8月中国市场进入价格战,扫地机、洗地机均价提升趋势终结,并开始向下。3)投资者不认为清洁电器全球渗透率提升是导致行业深度调整的重要原因之一。2022年前,市场由创新带动需求,销售量价齐升。2022年开始,清洁电器进入微创新时代,我们认为或将类似洗衣机的全球渗透率提升。我们预计2023年市场以价换量,会推出更多减配具有性价比的产品。

为什么我们预测2023年竞争格局会改善:1)在需求景气时期,石头、科沃斯定价过高导致二线品牌表现活跃。在需求不景气时期,龙头公司压制二线品牌是家电行业普遍做法,例如空调行业2015年、2019年。2)石头、科沃斯的市场领先地位未受影响。石头2022年中国扫地机线上零售额份额提升8.0ppt至21.3%;美国市场,石头自清洁旗舰S7 MaxV Ultra推广超预期。科沃斯2022年扫地机线上零售额份额下滑5.4ppt至39.8%,添可洗地机线上零售额份额下滑13.5ppt至56.3%,但2022年8月发动价格战后,科沃斯扫地机、添可洗地机市场份额都有环比回升,挑战者受到较大压力。

风险

消费复苏不及预期风险,市场竞争加剧风险。

2022年总结:清洁电器行业困境重重

全球清洁电器市场景气度下行

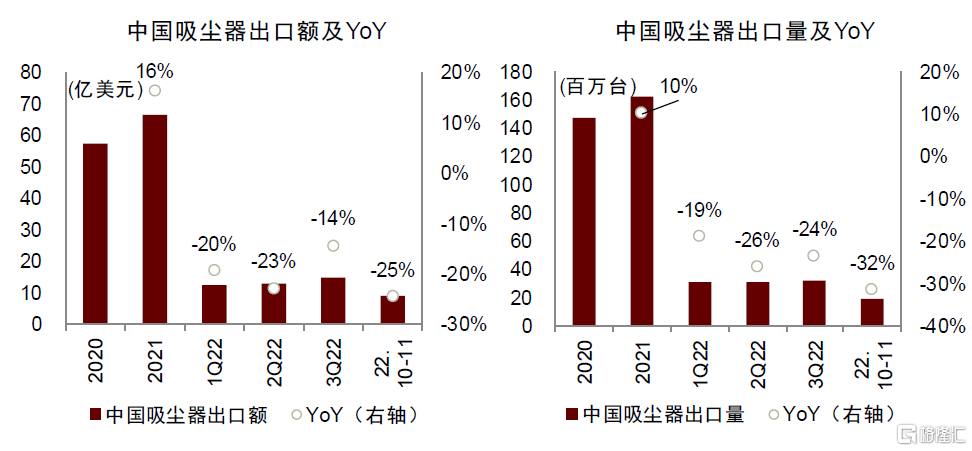

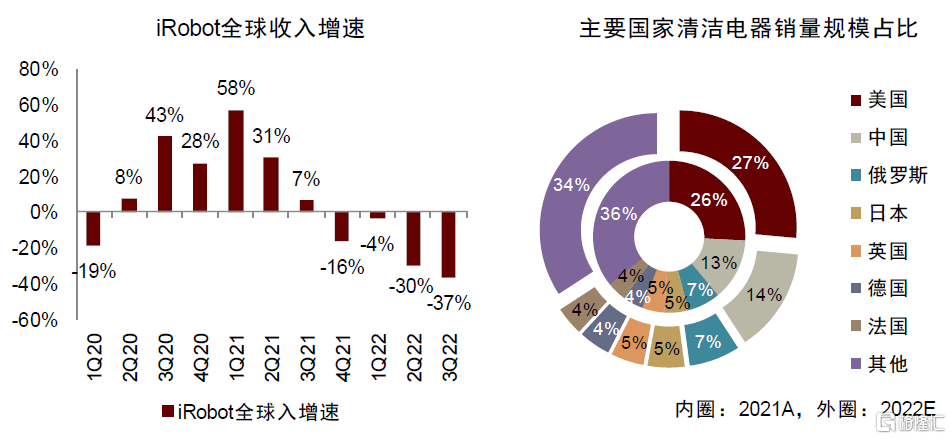

2022年全球清洁电器下滑,低于市场预期:1)据产业在线预测,2022年全球清洁电器销量规模为19094万台,同比-11.8%。2)海外市场3Q21以来受到出口高基数、海外市场需求不景气以及海外库存高企影响,中国吸尘器出口持续大幅下滑,根据海关总署数据,2022年1-11月累计,中国吸尘器出口额同比-20.0%。3)2022年以来,海外主要扫地机品牌iRobot全球收入同比大幅下滑,1Q/2Q/3Q22分别同比-3.7%/-30.2%/-36.9%,存货周转天数分别为158/210/191天,处于历史高位,显示海外需求景气度较差,去库存尚未结束。

从全球清洁电器的主要销售国家来看,美国仍处于领先地位。中国凭借较高的人口基数市场销量规模紧随其后,但普及率仍低,未来空间仍大。根据产业在线预测数据,2022年美国、中国清洁电器销量全球占比分别为27%、14%。

图表1:全球清洁电器市场概览

资料来源:产业在线,iRobot官网,海关总署,中金公司研究部

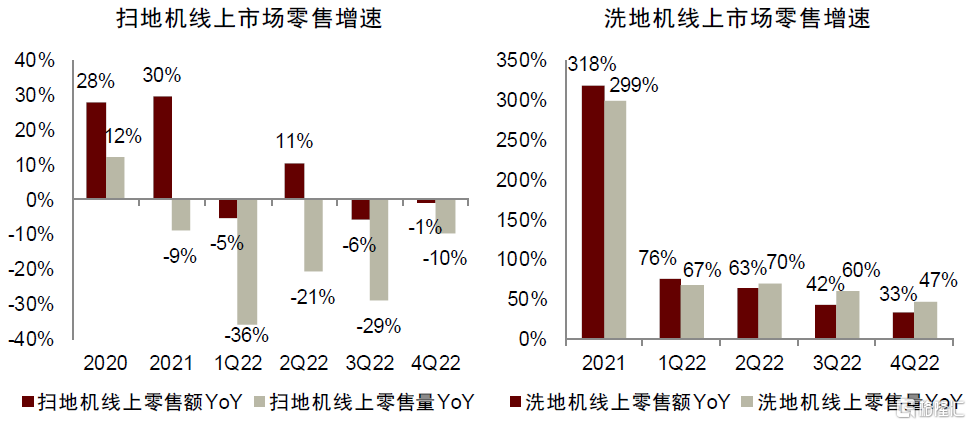

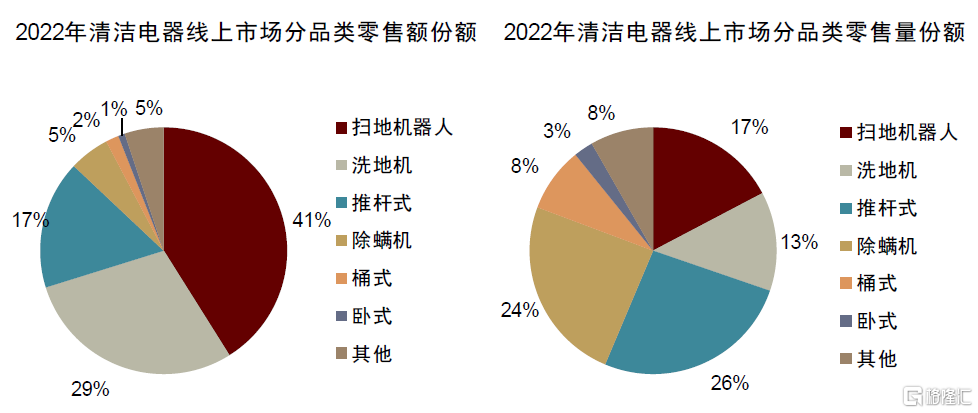

中国市场方面,国内清洁电器市场经历了2020、2021年的较快增长后,2022年景气度下行。AVC数据监测,2020/2021/2022年中国线上清洁电器市场零售额分别同比+36.0%/ +31.1%/+0.7%,零售量分别同比+26.1%/+3.2%/-14.0%。扫地机依旧是清洁电器第一大品类,零售额占比41%;而洗地机零售额规模已经超越推杆式吸尘器,成为行业第二,零售额占比29%;推杆式吸尘器零售额占比17%,其他品类占比均较小。

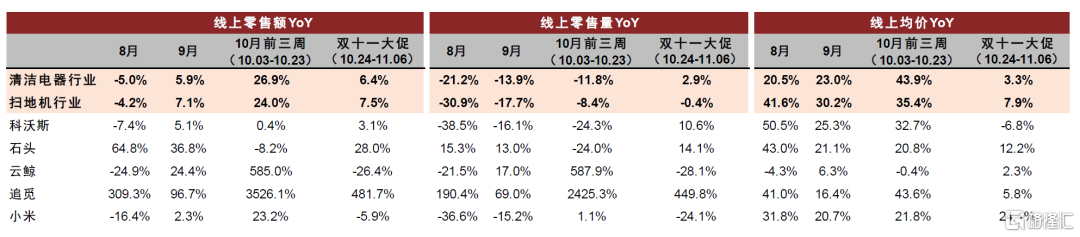

中国线上扫地机市场2020/2021/2022年零售额分别同比+27.8%/+29.6%/+1.2%,零售量同比+12.2%/-9.0%/-22.6%,2022年增速显著放缓,且零售量下滑显著,引发市场担忧。分季度看,2Q22因 “618”大促零售额实现增长,但趋势未能持续;8月以来科沃斯率先开启行业价格战,双十一大促期间景气度回暖,但12月受疫情发展影响较大,拖累年末表现。

线上洗地机市场2022年零售额/零售量分别同比+45.2%/ +54.8%,行业景气度依旧较高,但相比2020、2021年成倍的增长明显放缓。

图表2:中国清洁电器市场概览

资料来源:AVC,中金公司研究部

中国扫地机2022:销量显著下滑,行业出现价格战

自清洁产品推高均价,行业结构升级拖累销量

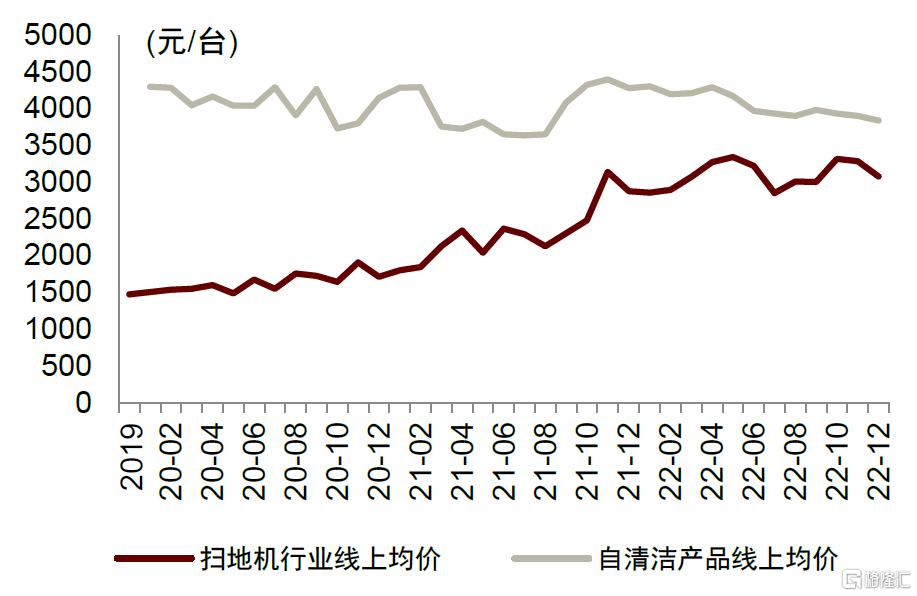

2022年中国线上扫地机市场均价同比大幅提升30.7%,主要由于自清洁产品定价较高,且迅速成为市场主流。同时,2022年扫地机器人行业销量大幅下滑22.6%,行业价增量减。

图表3:中国线上自清洁扫地机均价较高,拉动行业均价上行

资料来源:AVC,中金公司研究部

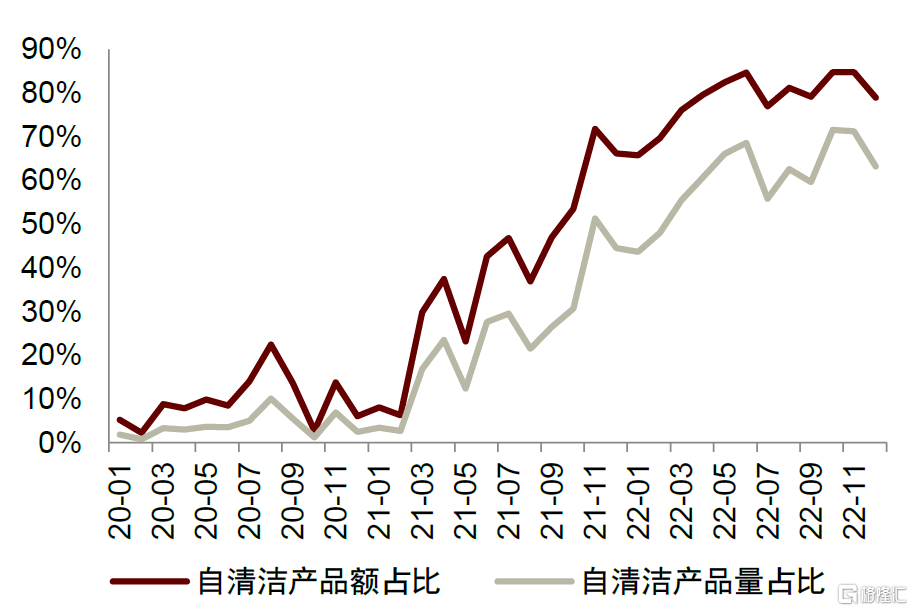

图表4:中国线上自清洁扫地机占比迅速提升,目前稳定波动

资料来源:AVC,中金公司研究部

自清洁扫地机定价基本在3000元以上,均价则一直在4000元左右,显著高于不带自清洁功能的扫地机。2Q21以来,自清洁产品占比迅速提升,也推动了行业均价快速上行。但当下时点,自清洁产品零售量占比已多月稳定在60-70%,零售额占比在80%左右,我们判断行业结构性替代已进入后期,行业均价或已见顶。

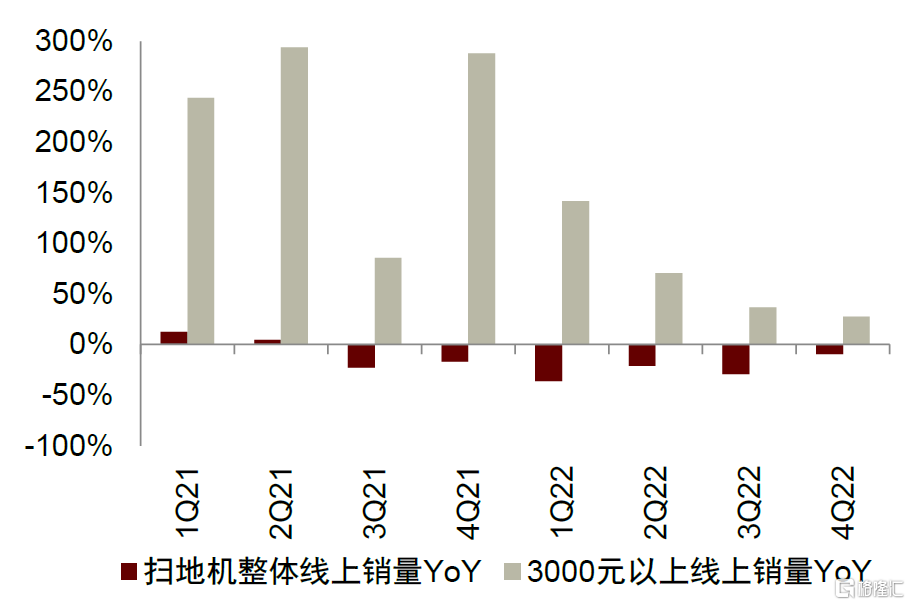

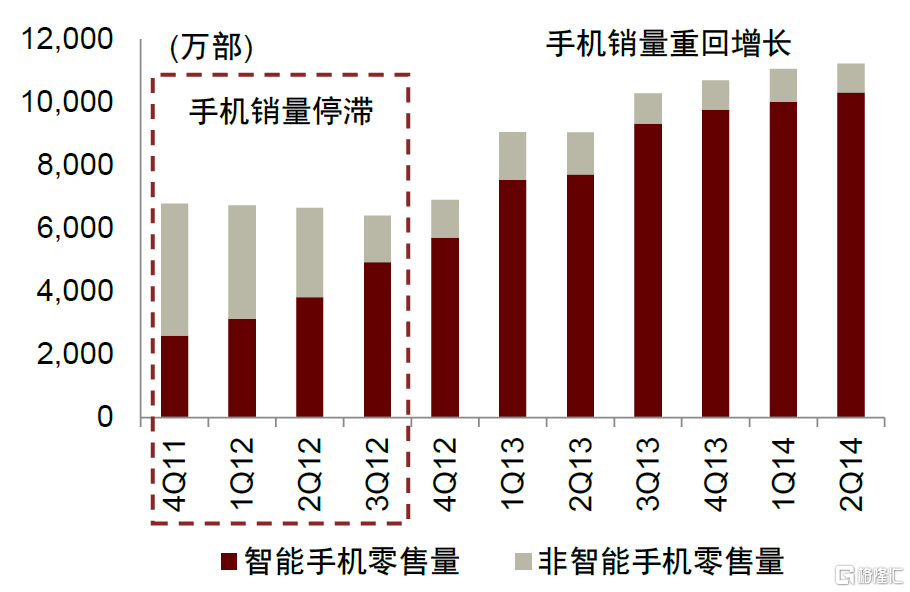

销量层面,虽然行业销量下滑显著,但3000元以上扫地机产品(大多具备自清洁功能)销量迅速增长。我们认为这是因为消费者追求扫地机的“好用”,不愿舍弃能够解决痛点的自清洁功能,但同时高价也抑制了一定的消费需求。展望后续,我们以手机行业的发展作为类比,在4Q11-4Q12手机行业也曾销量停滞,主要由于智能机快速替代非智能机,但这并没有影响手机渗透率提升的进程,替代结束后手机销量重回高增长。类似的,当前自清洁扫地机销量占比已在高位波动,结构性替代接近尾声,再加上行业龙头降本提量的努力,我们认为自清洁扫地机的销量增长将带动扫地机在国内进一步渗透,市场空间仍大,无需过分担心。4Q22线上扫地机市场零售量同比-9.6%,跌幅环比已经显著收窄。

图表5:3000元以上扫地机线上销量持续增长,行业销量下滑主要受低价市场拖累

资料来源:AVC,中金公司研究部

图表6:手机市场在智能机结构性替代非智能机时期也曾经历过销量停滞

资料来源:Wind,中金公司研究部

回溯中国扫地机市场的发展历程,中国扫地机产品从2016年到2020年已基本完成了LDS激光导航技术的迭代,2021年开始进入基站自动功能的迭代,以自清洁产品的迅速发展最为引人注目。中国市场首款自清洁产品云鲸J1于2019年推出;科沃斯于2021年3月跟进发布N9+,同年下半年各大品牌均密集跟进。同期,科沃斯发布X1 OMNI,标志着自清洁进一步向全能基站升级,5999的定价也成为扫地机器人行业定价天花板。进入2022年,全能基站产品成为行业重点推新方向,1H22石头、小米、追觅等主流品牌均首发了各自的全能基站产品。

图表7:自清洁扫地机产品矩阵

注:灰色型号为单自清洁产品,橙色型号为全能基站产品

资料来源:京东旗舰店,中金公司研究部

产品创新放缓,行业进入微创新时代

2022年上半年全能基站产品密集推出,行业创新依旧引人注目。

然而进入下半年,行业产品升级转向微创新,下一个跨越式升级方向尚不明确。石头的单自清洁新品G10 Plus、海外新品S8 Pro Ultra、科沃斯的新品X1 Pro OMNI,相比前代均主要在清洁能力、避障能力和基站自动化方面进行升级,产品形态并没有大的变化。云鲸产品则已经明显落后,尚未推出全能基站产品。

我们观察到部分创新形态的产品出现,但尚不具备颠覆行业的能力。例如,2022年10月以内推出的首款高度集成的全屋智能机器人X5,集扫地机器人、空气净化器、音箱、氛围灯、智能助手为一身,本质更多是已有功能的集成,扫地机功能并没有显著革新。

图表8:2H22以来,行业新品以微创新为主

资料来源:京东旗舰店,石头科技美国官网,中金公司研究部

从减配降价到新品直降,行业出现价格战

1H22,行业竞争尚以减配降价为主。例如科沃斯的新品T10 系列可视为高端旗舰X1系列的减配降价款,公司也对子品牌“一点”抱有更高的期待,希望通过“一点”品牌在大众市场竞争。石头科技在高端旗舰新品G10S系列之外,也推出了T8和T8 Plus系列,给予消费者更多选择。9月,石头推出G10S减配版G10S Auto,首发价较G10S降低800元。

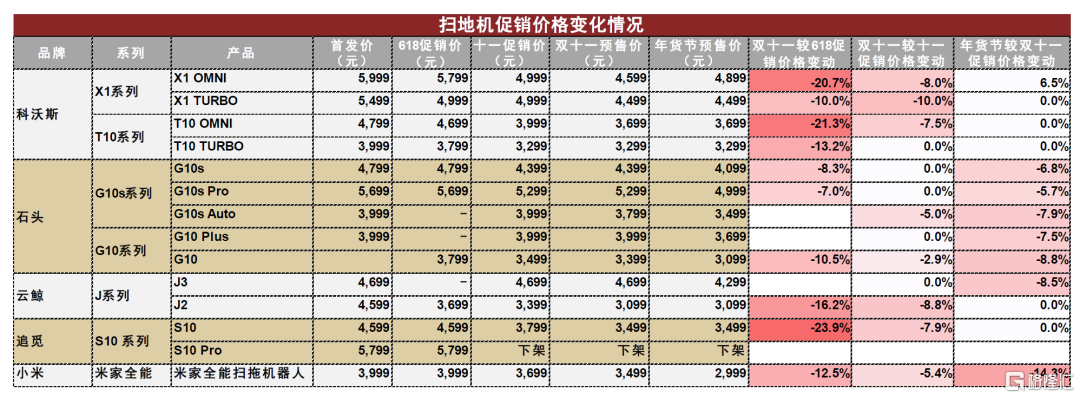

行业真正的价格战于8月正式打响,科沃斯新品T10 OMNI直降800元拉开价格战序幕,各品牌均有不同程度跟进,但当前局势趋于缓和。

►第一阶段:行业降价趋势初显。科沃斯T10 OMNI率先于8月大幅降价800元到3999元,与性价比品牌小米对标,成为3000-4000价位段少有的全能基站产品。随后,小米全能扫地机、云鲸J2、追觅S10也不同程度跟进降价。9月1日促销节迎来新一轮降价,科沃斯X1 OMNI首次降价至4999元,相比首发价直降1000元;石头G10S也首次跟进降价400元。

►第二阶段:2022年双十一,价格战进一步升级。其中科沃斯旗舰产品X1 系列和T10 系列在此次双11促销中均有较大程度的降价,幅度在700-1400元之间,降价最为激进。

►第三阶段:进入12月,行业价格竞争趋缓。在近期年货节促销中,石头和小米的产品价格有一定下探,而价格战最激进的科沃斯却没有选择进一步升级价格竞争。我们认为当下行业价格战已经趋于缓和。

图表9:8月以来科沃斯发起激烈的价格战,但当前局势趋于缓和

资料来源:京东旗舰店,天猫旗舰店,中金公司研究部

降价明显提升份额,体现价格是产品普及的重要决定因素

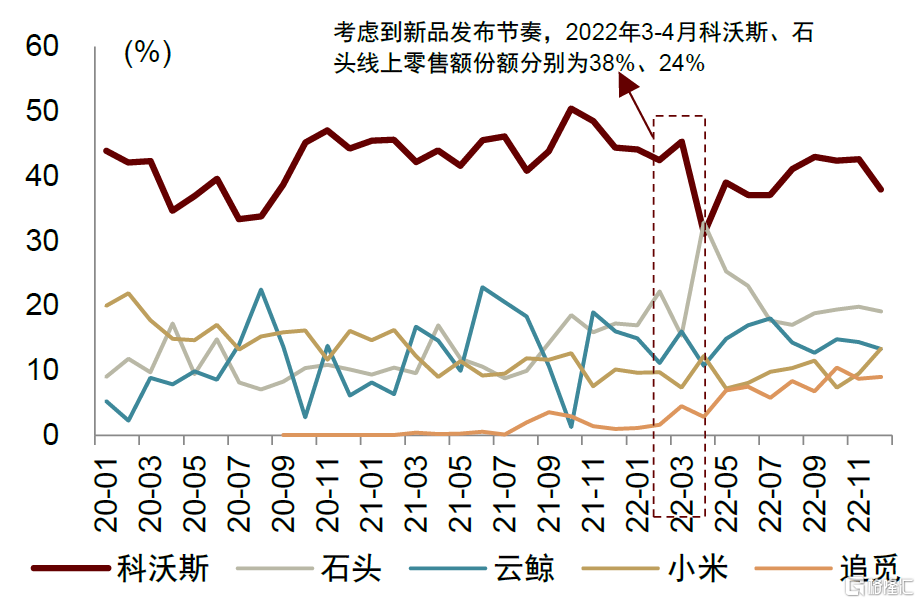

2022年上半年,石头科技凭借G10、G10S两款优秀产品抢占市场,1Q/2Q22线上零售额份额分别同比+9.2ppt/+13.9ppt至18.9%/26.3% ;科沃斯线上零售额份额小幅下滑,但仍维持40%左右,行业第一地位稳固;云鲸新品推出节奏偏慢,1H22未有新品推出,份额掉至行业第三。

2022年下半年进入价格战后,降价明显提振单品和品牌份额。8月以来的价格战以科沃斯最为激进,也带来科沃斯线上零售额份额环比提升,从6月低点36.0%提升至4Q22的41.8%,体现降价成效。9月,石头G10S小幅跟进降价,并推出减配款G10S Auto,同样推动品牌份额环比提升,4Q22零售额份额19.6%,站稳行业第二。同时,价格战下行业零售量下滑也有明显收窄,双十一期间零售量同比基本持平。

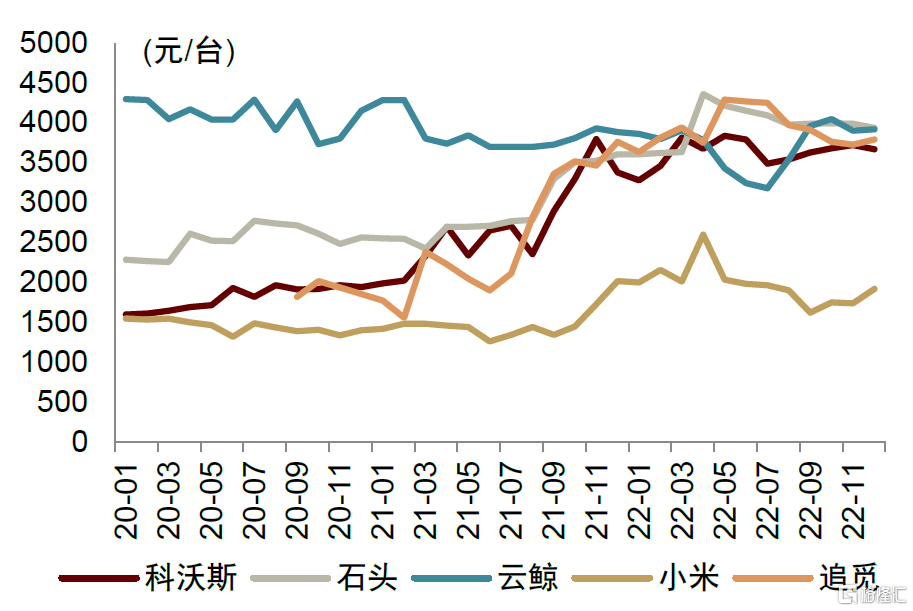

图表10:扫地机品牌线上零售均价走势

资料来源:AVC,中金公司研究部

图表11:扫地机线上市场竞争格局

资料来源:AVC,中金公司研究部

图表12:扫地机行业零售量表现价格战以来明显改善

资料来源:AVC,中金公司研究部

12月单月,科沃斯、石头零售额份额环比均有不同程度下滑,而定位性价比的小米份额环比+3.9ppt提升显著。可以看出,现阶段扫地机产品功能逐步趋同,产品价格是消费者选购的重要决定因素之一,技术降本以及规模优势推动终端价格下沉是行业必经之路,也是扫地机产品大规模普及的必经之路。

加强新兴渠道布局,深耕营销成为新趋势

扫地机龙头品牌率先加强新兴渠道布局和营销力度,其他品牌强势跟进。我们认为扫地机市场的竞争逐渐从产品创新,转向深耕营销。

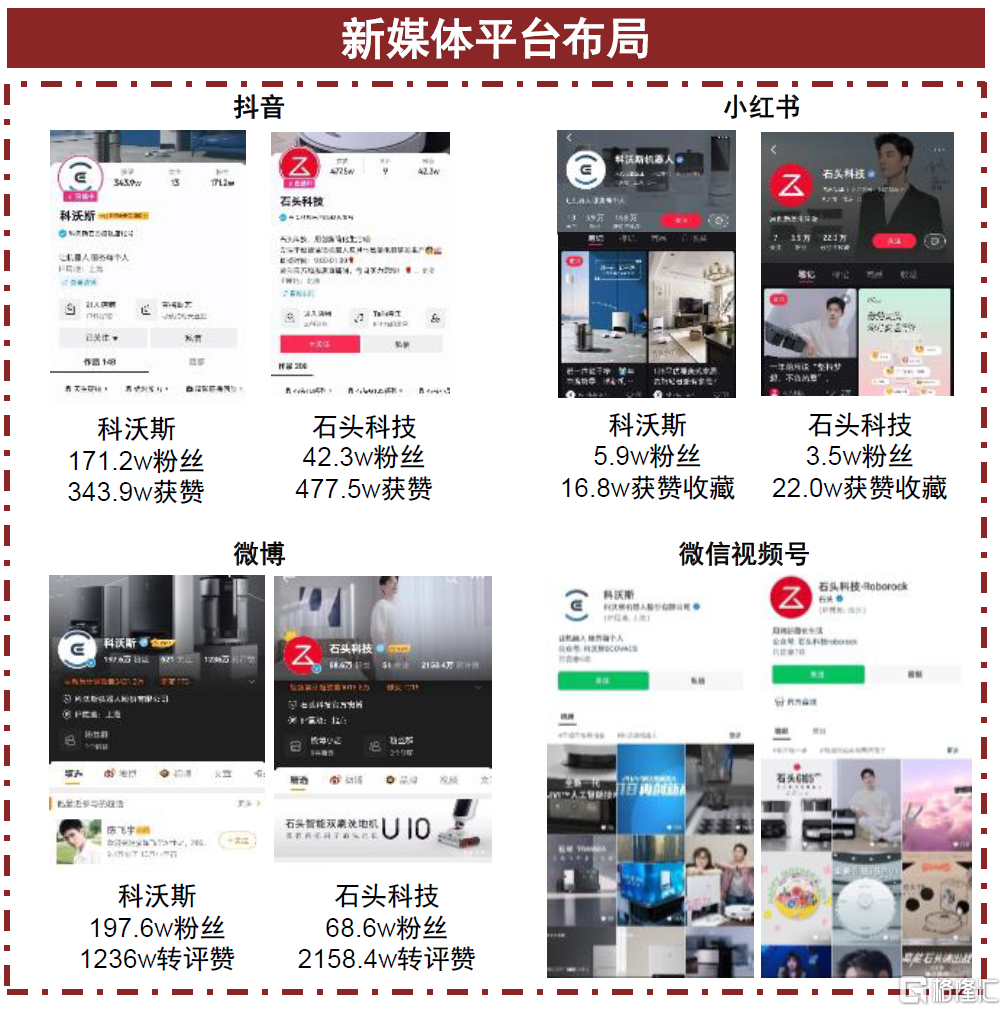

►科沃斯在产品营销方面一直最为领先。在聘请代言人方面,科沃斯从2015年开始连续和多位明星合作,为业内首个启用明星代言的品牌,较早的打开了消费者认知。在新媒体平台布局方面,科沃斯率先布局抖音渠道,在抖音扫地机品牌销售排行中已连续12个月排名第一。此外,科沃斯也坚持营造品牌的科技感。例如,其新品发布会以黑色和蓝色为主基调,配合酷炫的产品功能和使用场景介绍,营造了科技感十足的品牌调性。2022年10月科沃斯商用机器人和割草机器人的新品战略发布会继续采用线上多平台直播的形式,新品展示与场景切换均科技感十足。

图表13:2022年10月科沃斯新品战略发布会

资料来源:科沃斯官博,中金公司研究部

►石头科技虽然前期一直专注打造产品力,但也在2021年进行了营销策略的转变。2021年3月,石头聘请明星为品牌代言人,在延续富有科技感的产品宣传风格的同时,紧紧抓住代言人形象进行营销,围绕代言人打造一系列宣传片、广吿大片、联动视频、周边礼品,并加入更多女性向营销,如推出扫地机器人包装盒做猫窝等,拓宽了品牌的消费者群体。另外,石头科技虽然仍以挖掘传统电商(如天猫、京东)流量为主,但也有抖音、微博等新兴社交和内容平台的布局。

图表14:扫地机龙头品牌注重代言人营销和新媒体平台布局

资料来源:公司官网,品牌官方微博,抖音,小红书,微信视频号,中金公司研究部

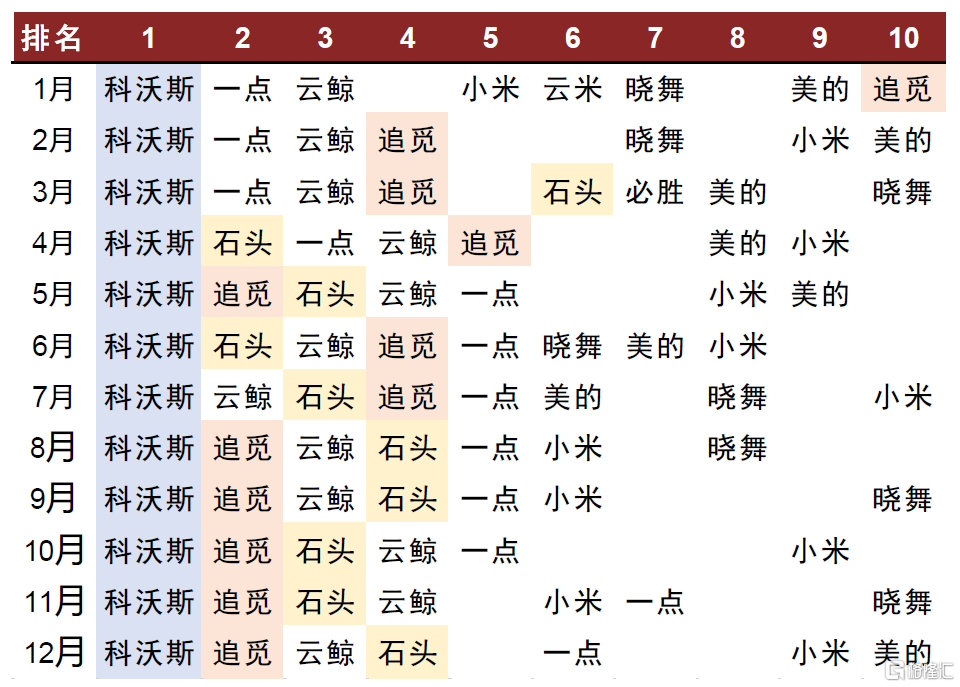

►追觅从围绕其高速马达技术聘请符合品牌形象的代言人,转向女性向营销,挖掘新渠道流量。2021年10月,追觅聘请“亚洲飞人”苏炳添为品牌代言人,树立其在高速马达技术上不断突破、追求极致的品牌形象。2022年5月,追觅官宣聘请明星为品牌新代言人,并围绕代言人推出一系列周边福利和联动视频等。近期,追觅又推出了和迪士尼Pixy Toy联名的草莓熊系列限量版(扫地机S10、洗地机M13),加入毛绒手柄、定制草莓熊头、个性化外壳和草莓熊周边礼盒,将营销重点进一步转向女性。另外,追觅在抖音等新兴渠道也逐渐发力,在抖音的扫地机品牌排名从2022年1月的第10名上升至2022年8月以来的第2名。

图表15:追觅品牌代言人

资料来源:公司官网,官方公众号,中金公司研究部

图表16:追觅推出迪士尼联名草莓熊限量款

资料来源:官方公众号,中金公司研究部

图表17:抖音扫地机品牌排名

资料来源:飞瓜数据,中金公司研究部

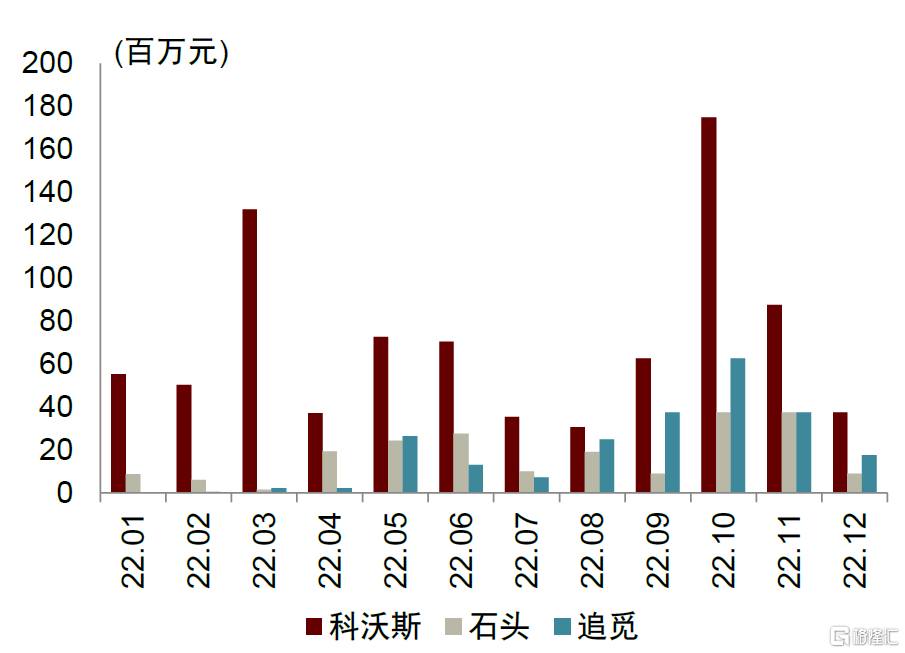

图表18:追觅、科沃斯、石头抖音渠道扫地机零售额

资料来源:飞瓜数据,中金公司研究部

扫地机作为功能性的品类,很容易通过测评的方式测试产品性能,且测评结果也较为直观可见。通常达人在测评扫地机产品时都会选择几个同类型产品进行横向对比,而多数情况下又会包括龙头品牌的产品。这样一方面增加了龙头品牌的曝光度,另一方面龙头品牌凭借强大的产品力,测评结果往往较为优秀,又能够进一步教育消费者,提高品牌认知度。我们认为,由于扫地机龙头在产品力、营销策略和技术上的优势,未来中国扫地机市场将会展现出强者恒强的局面。

图表19:大部分扫地机横向测评都会包括科沃斯和石头科技的产品

资料来源:bilibili.com,中金公司研究部

中国洗地机2022:均价下行已成定局

需求分化已经出现

赛道景气度仍高,吸引众多参与者,均价下性成定局

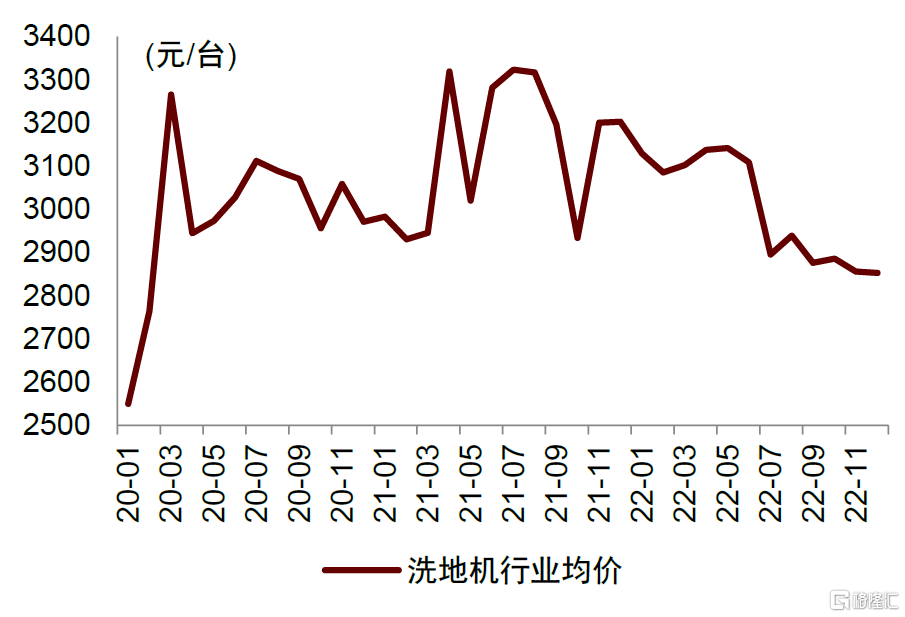

中国洗地机线上市场2022年全年零售额同比+45.2%,虽然环比2020、2021年增速放缓明显,但仍是2022年为数不多的高景气家电细分赛道。洗地机市场增长由量增驱动,2022年全年行业均价同比-6.2%,尤其7月以来行业均价环比下行明显,主要由于行业性价比玩家增加,以及添可芙万2.0LED版等老款产品降价以应对行业竞争;目前洗地机线上市场有超过100个品牌。

图表20:洗地机行业线上零售均价下行已成定局

资料来源:AVC,中金公司研究部

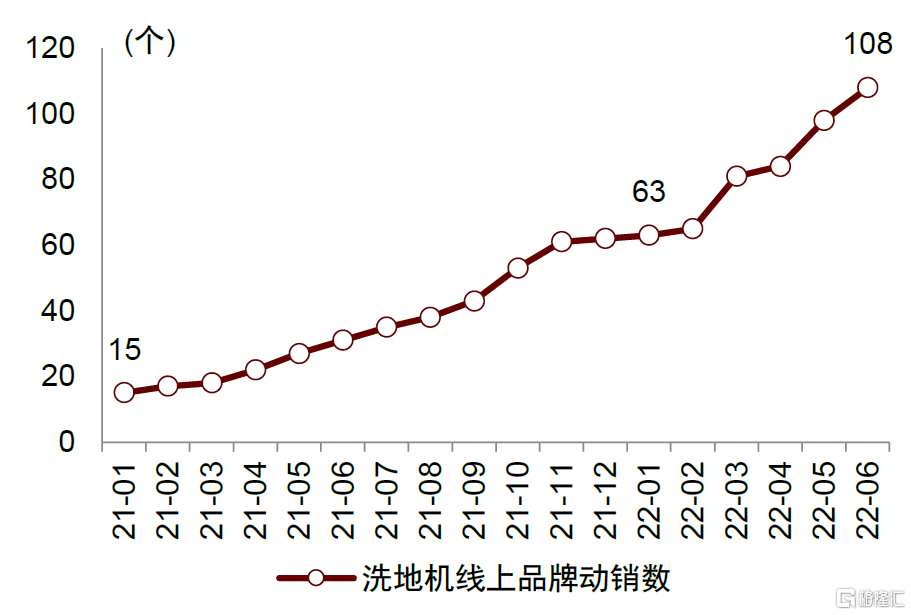

图表21:线上洗地机品牌动销数走势

资料来源:AVC,中金公司研究部

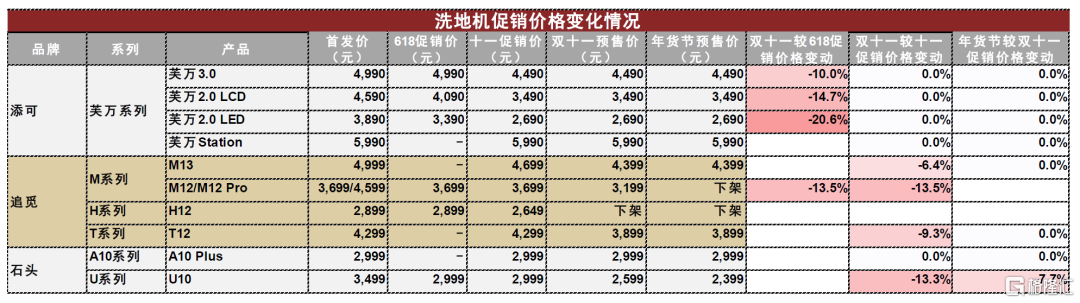

图表22:添可老款2.0产品双十一明显降价

资料来源:京东旗舰店,天猫旗舰店,中金公司研究部

添可依旧引领行业创新并掌握定价权,但需求分化已经出现

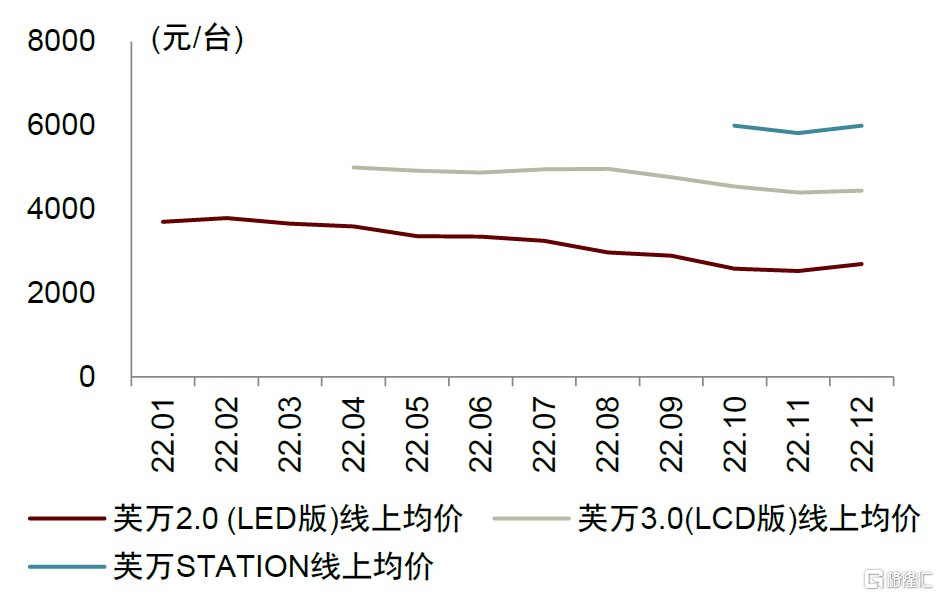

添可依旧引领行业创新,前后双向助力、自动上下水基站等均为行业首创,以芙万3.0(首发价4990元)、芙万Station(首发价5990元)为代表的新品也在不断推高行业定价天花板,手握行业定价权。

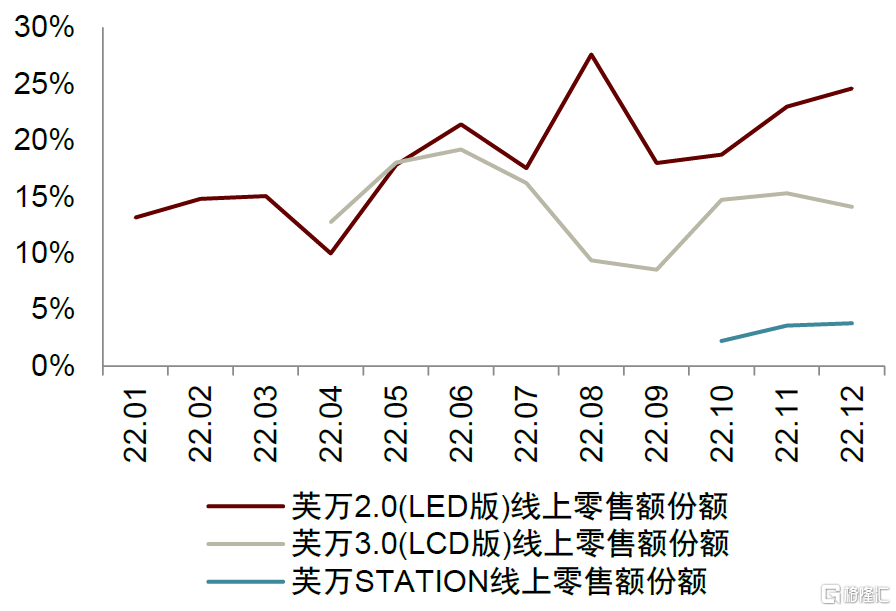

但国内洗地机市场消费分层已经出现,消费者并不完全追高追新。AVC监测数据显示,添可于2021年4月推出的芙万2.0LED版仍然是市场最青睐的产品,进入2022年以来连续12个月零售量份额第一,尤其是降价以来,零售额份额也领先于新品芙万3.0。石头科技则在2023年发布洗地机新品A10系列,直接定位相对性价比市场。

图表23:添可新品继续刷新行业定价天花板

资料来源:AVC,中金公司研究部

图表24:芙万老款2.0LED版是零售额份额最高的单品

资料来源:AVC,中金公司研究部

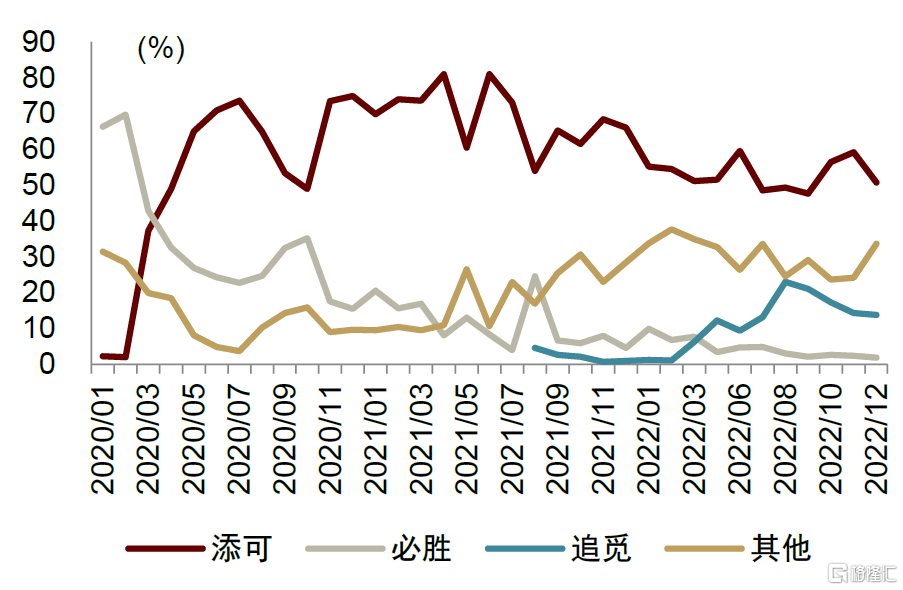

添可地位稳固,追觅异军突起

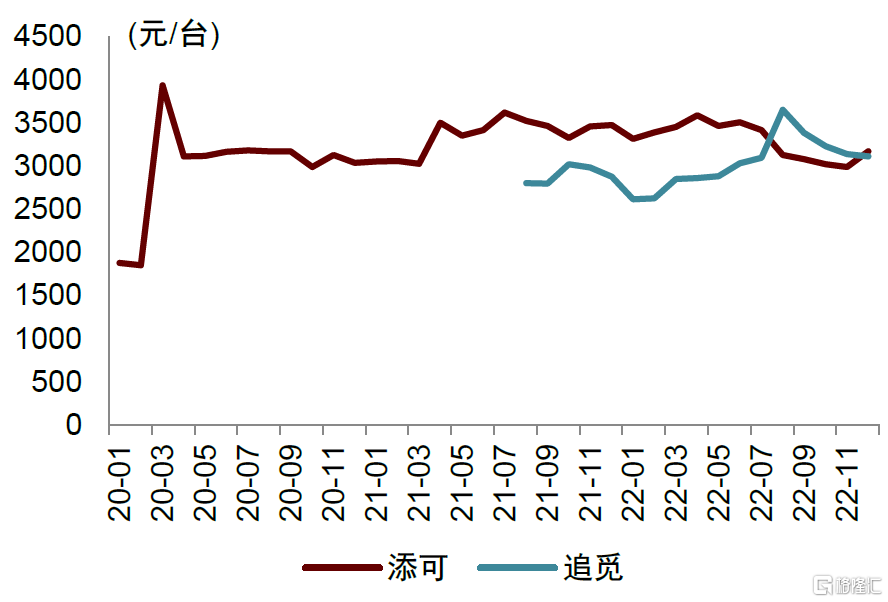

国内洗地机市场目前形成添可明显领先,追觅稳居第二,其他品牌份额明显较低的格局。添可8月以来品牌均价明显下行,一度低于追觅,主要由于芙万2.0 LED版等老款降价应对行业竞争,且降价促进了添可份额环比提升。追觅虽然9月以来跟进添可激进降价,但份额环比表现弱势,显示添可行业竞争优势仍不容小觑。12月单月,添可、追觅份额环比承压,赛道高景气度下行业竞争仍趋于激烈。

图表25:洗地机品牌线上零售均价走势

资料来源:AVC,中金公司研究部

图表26:洗地机线上市场竞争格局

资料来源:AVC,中金公司研究部

2023年展望:戴维斯双击可期

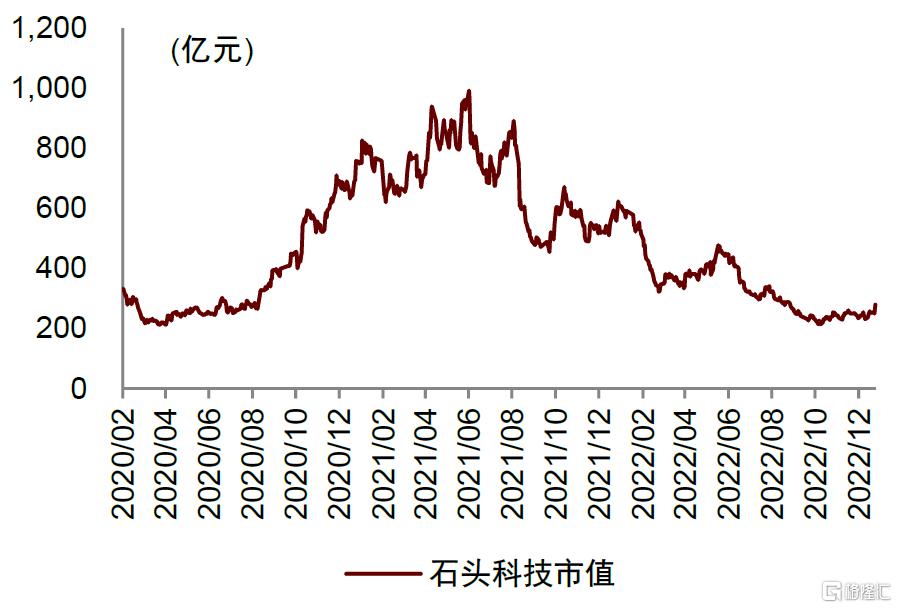

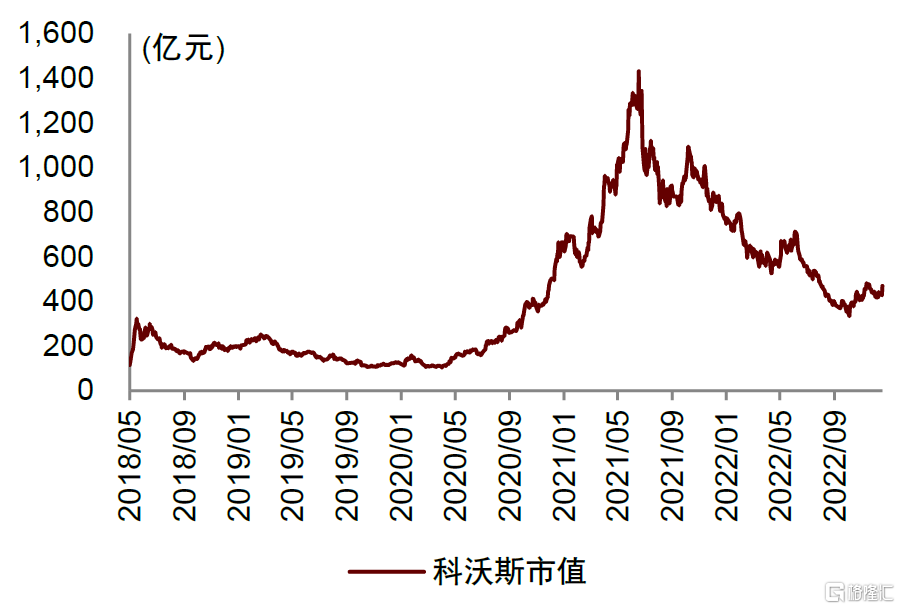

2022年扫地机龙头企业石头科技、科沃斯遭遇戴维斯双杀,1-3Q22归母净利润分别同比-15.9%、-15.6%;同时,石头科技市值从年初543亿元跌至年末232亿元,科沃斯从863亿元跌至418亿元,均缩水50%以上。我们认为2023年清洁电器行业有望回暖,龙头企业有望迎来戴维斯双击。

图表27:石头科技2022年市值大幅下跌

资料来源:Wind,中金公司研究部

图表28:科沃斯2022年市值大幅下跌

资料来源:Wind,中金公司研究部

从基本面来说:

►宏观层面上,扫地机器人作为现阶段相对偏可选的家电新兴品类,受宏观经济影响更大。当下国家稳增长、促消费政策立场明确,海外亚太市场景气度仍高,欧美虽然面临较大的衰退风险,但中国企业可以通过抢占份额跑赢大盘,且行业已经历了一年的低谷期,我们预期下行空间有限。

►行业层面上,部分积极因素已经显现。1)我们认为,国内扫地机价格战趋于缓和(参考图9),部分市场参与者2023年或将更加关注利润表现,均利好新的一年行业良性发展。国内洗地机线上市场2022年依旧实现了45%的较高增长,我们对2023年消费复苏背景下的洗地机市场保持乐观,主要由量增拉动。2)2023年扫地机行业量增为主旋律,我们预计2Q22开始行业均价同比或将进入下行通道,全年均价个位数下滑;而在产品创新层面,我们并不给予过高的预期。3)利润角度,规模降本是行业努力的方向,而技术降本有望在放量初期缓解部分盈利压力。结合目前行业价格战趋缓,我们预计2023年行业盈利将有所改善。

从估值定价来说:

►行业层面上,1)国内扫地机销量持续大幅下滑,渗透率提升出现反复,成为压制龙头公司估值水平的重要因素之一。我们认为2023年行业销量数据的改善有望成为股价表现的重要抓手。2)清洁电器龙头企业全球竞争,而海外经济下行风险引发市场担忧。2023年,虽然海外步入衰退风险较大,但欧美通胀放缓、美国加息速度放缓预期等海外宏观边际改善均有望提振估值中枢。

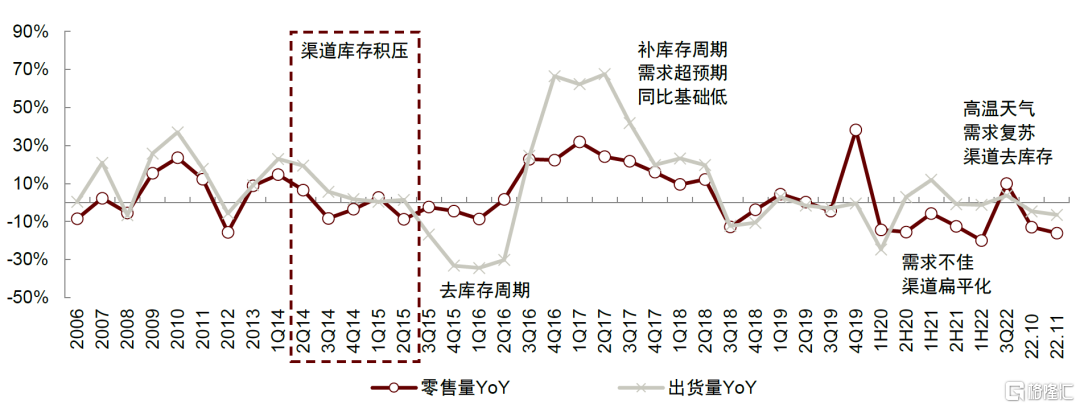

借鉴空调2015年价格战,龙头公司在空调需求下滑、渠道库存高企背景下,发动价格战清理渠道库存。当时市场错误判断长期趋势,认为空调市场缺乏成长空间且竞争格局不佳,给予了龙头公司低估值。但是价格战后,双龙头市占率进一步提升,随着渠道库存去化完毕,行业出货回暖,龙头公司在2016年末的市值相较2015年低点出现明显反弹。我们认为扫地机行业2023年有望走出类似的行情。

图表29:3Q15-2Q16空调行业处于去库存周期,期间行业价格战明显

资料来源:中怡康、产业在线、AVC、中金公司研究部

图表30:空调双龙头总市值变化,价格战后市值反弹明显

注:数据截至2022/6/30

资料来源:Wind,中金公司研究部

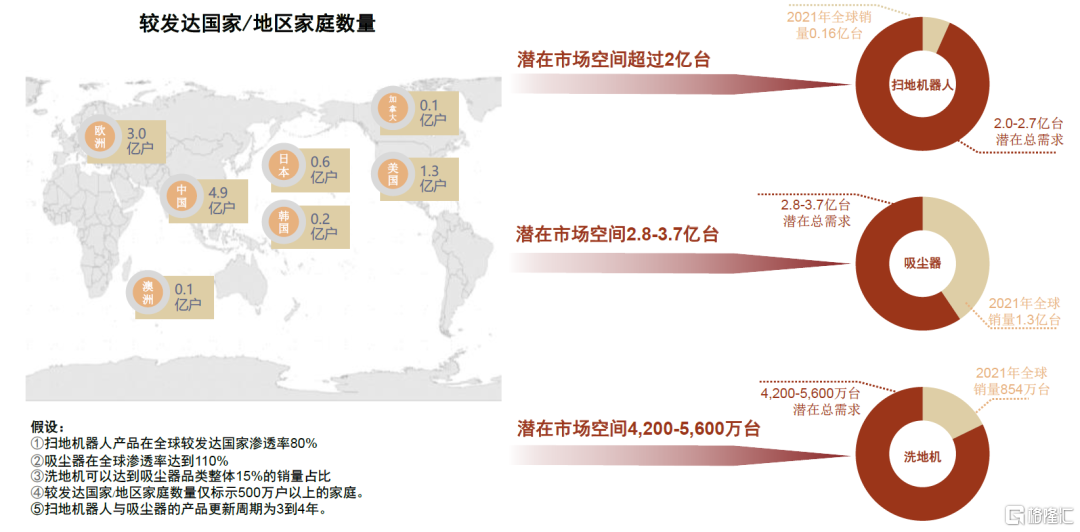

长期来看,全球扫地机市场渗透率仍低,未来成长空间广阔,中国龙头企业有望引领行业发展。1)根据我们的测算,国内市场扫地机城镇家庭渗透率仅不到10%;根据iRobot统计,美国扫地机家庭渗透率仅15%。作为家庭地面清洁工具的电器化解决方案,扫地机器人具有解放双手的懒人属性,根据我们的测算,全球扫地机器人潜在需求为2.0-2.7亿台。2)海外扫地机市场目前仍大多处于以惯性导航、视觉导航产品为主的发展阶段,拖地功能、基站功能等方面的发展则更加落后,中国市场的整体发展已经远远领先。我们认为,中国扫地机龙头企业有望借助国内经验,以先进的产品持续教育海外市场,引领海外扫地机市场结构升级的同时抢占海外份额,成为全球扫地机行业的主流品牌。

图表31:全球清洁电器潜在市场空间测算

注:图中加拿大、欧洲家庭数量为2019年数据,韩国、美国、澳洲、中国为2020年数据,日本为2022年数据,均为各国统计局最新数据

资料来源:Euromonitor,各国统计局,中国自然资源部官网,中金公司研究部