本文來自:堯望後勢 ;作者:張啟堯 程魯堯

前言:2022年11月以來,外資流入A股超過千億,成為市場最主要增量資金。這種流入是短期行為還是中長期趨勢?為何我們認為時隔三年後,外資或再度成為2023年市場的主要矛盾?詳見報吿。

報吿正文

一、近期外資為何大幅流入?

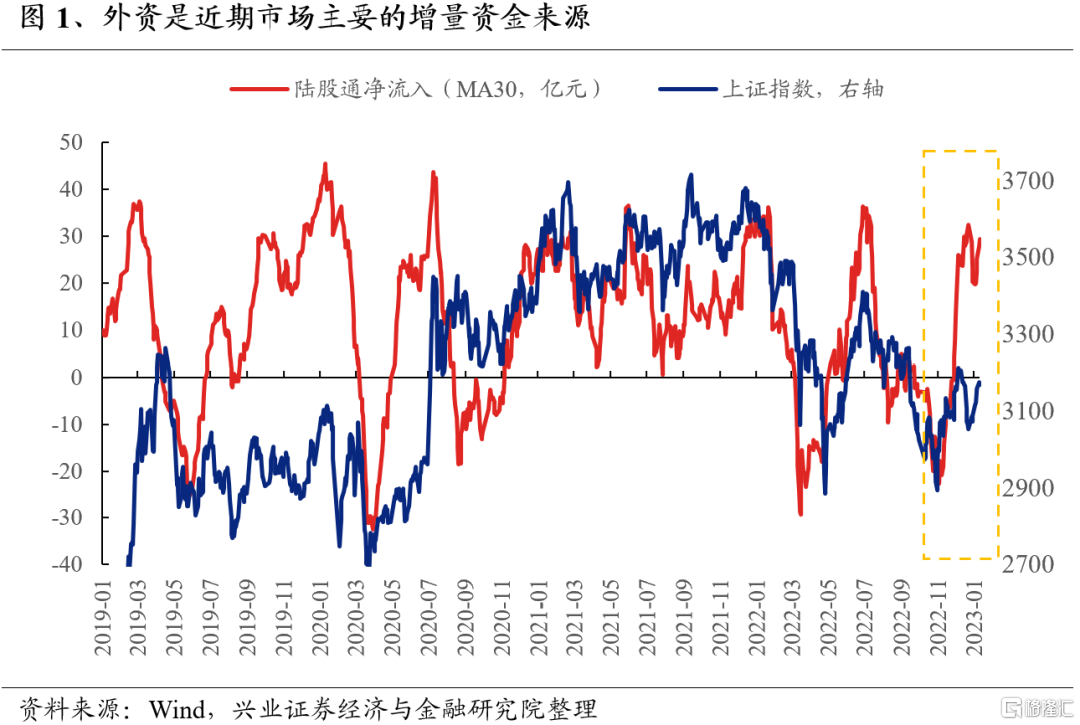

2022年11月以來,外資快速回流A股,對A股近期走勢和風格輪動起到了重要推動,是近期市場的主導增量。去年11月11日起,外資逐漸開始迴流A股,對應市場由下跌轉為震盪上行,新年第一週更是加倉超200億元,催化A股“開門紅”。風格上,北上資金主要加倉大消費和大金融等板塊,推動本輪核心資產回暖。

這一輪外資的大幅流入主要受四點因素催化:

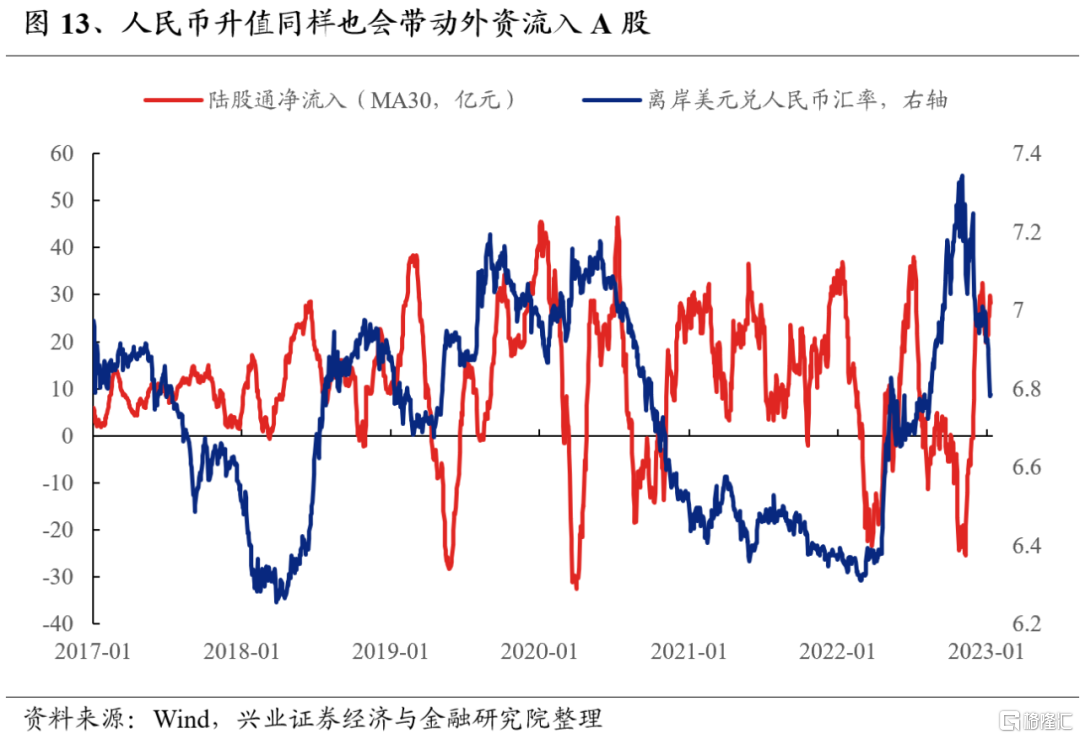

(1)美元快速回落、人民幣匯率快速升值。22年11月2日以來,美元兑人民幣離岸匯率由7.34大幅升值至1月9日的6.78,升值幅度達8.21%,成為吸引本輪外資大幅流入的重要原因。

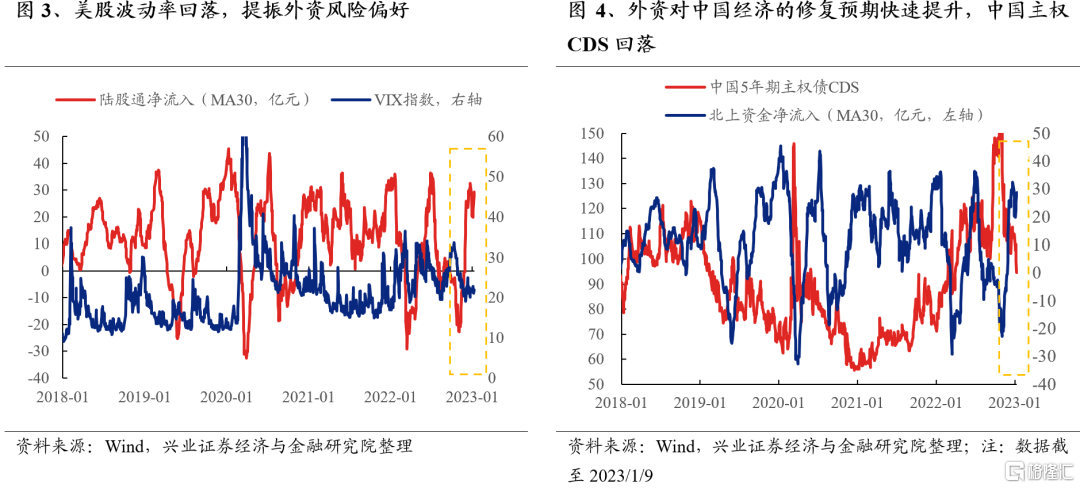

(2)外資對中國經濟的修復預期持續增強。隨着國內疫情防控、地產以及互聯網監管等重大政策優化調整,疊加寬鬆政策持續加碼,中國主權CDS自高位顯著回落,反映外資對國內經濟的擔憂已經明顯緩解,推動北上資金大幅流入。

(3)外資對國內的政策預期出現變化。近期中央持續強調對互聯網平台企業的支持,扭轉了外資對中國監管的預期,加強了海外投資者投資中國資產的信心。

(4)美股進入磨底階段,海外市場波動減小,外資風險偏好提升。自22年11月後,VIX指數明顯回落並維持較低水平,外資風險偏好也出現提升,是推動本輪北上資金大幅流入A股的重要因素。

二、外資或再度成為市場主要矛盾

2.1、2017-2019年,外資成為市場的主導性增量

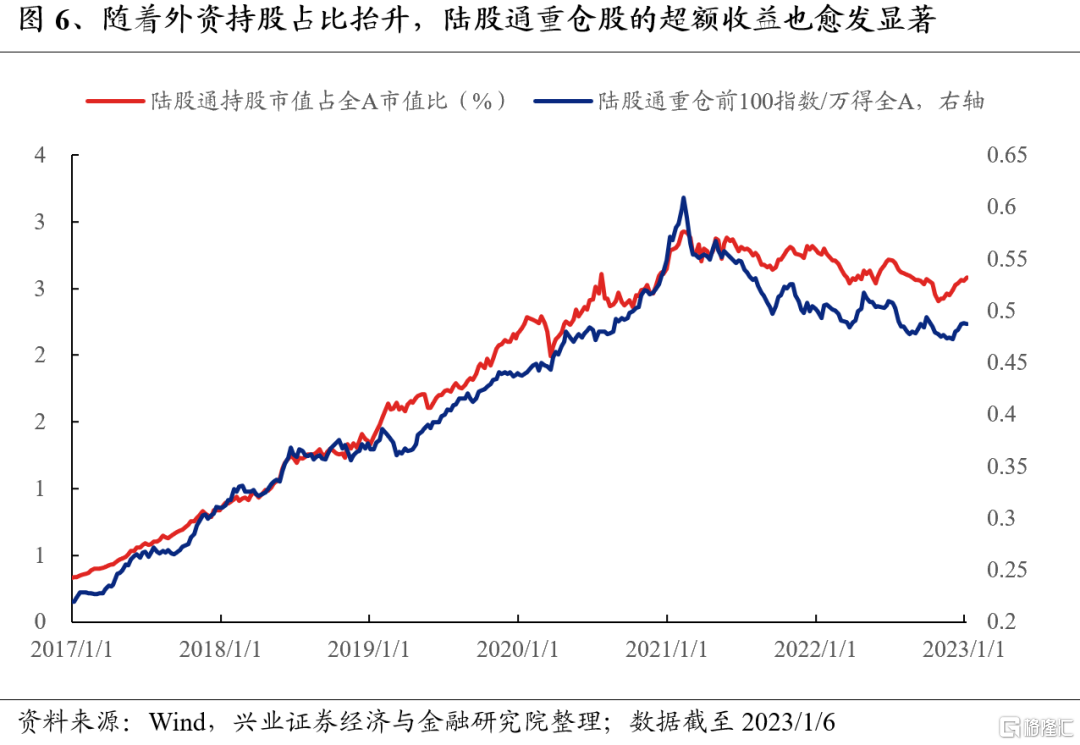

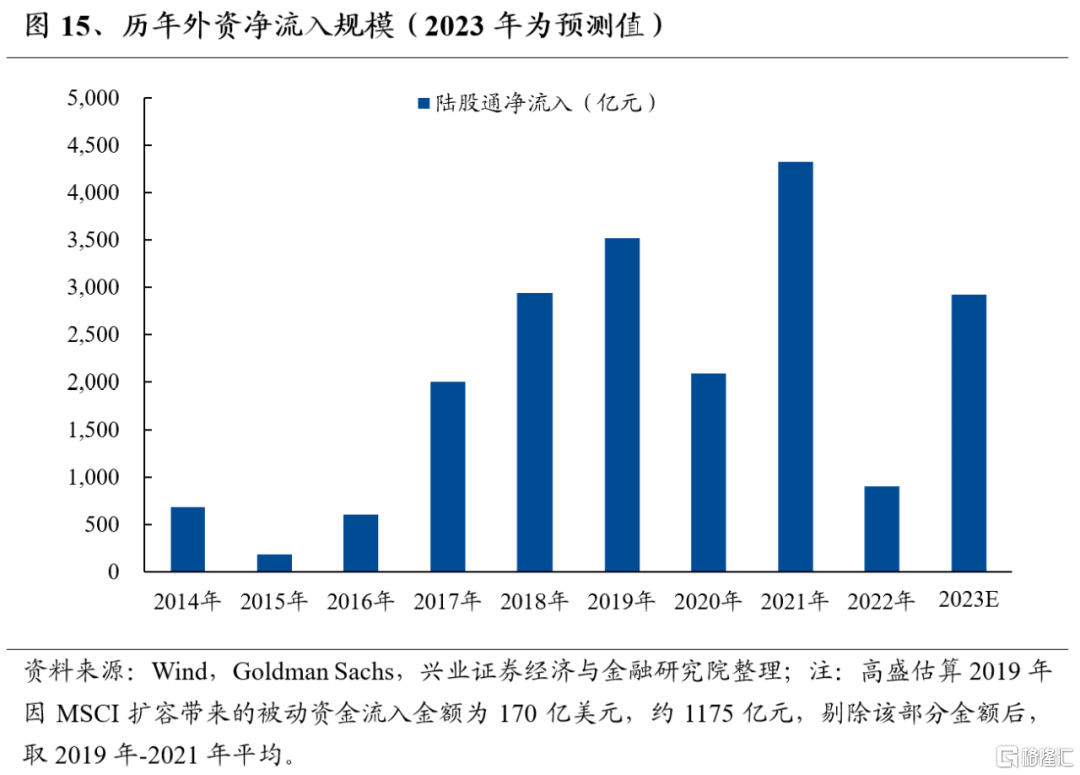

2017-2019年,隨着陸股通機制逐漸完善、A股納入MSCI,外資持股市值佔A股比重快速提升,成為A股市場的主導資金。隨着滬深港通開通,2017年A股成功闖關MSCI,外資流入開始提速,全年流入規模從2016年607億大幅提升至1997億;2018年-2019年,隨着A股相繼納入國際三大指數,外資流入再上台階,淨流入規模達到2942億、3517億。

增量資金決定市場風格,2017-2019年,“跟着外資買茅台”超額收益極為顯著。2017-2018年,外資按照價值投資的理念大規模買入並重倉盈利穩定、ROE較高的消費白馬和各行業龍頭。隨着外資加速流入、對A股定價權持續提升,以茅台為代表的外資重倉股取得了顯著的超額收益。

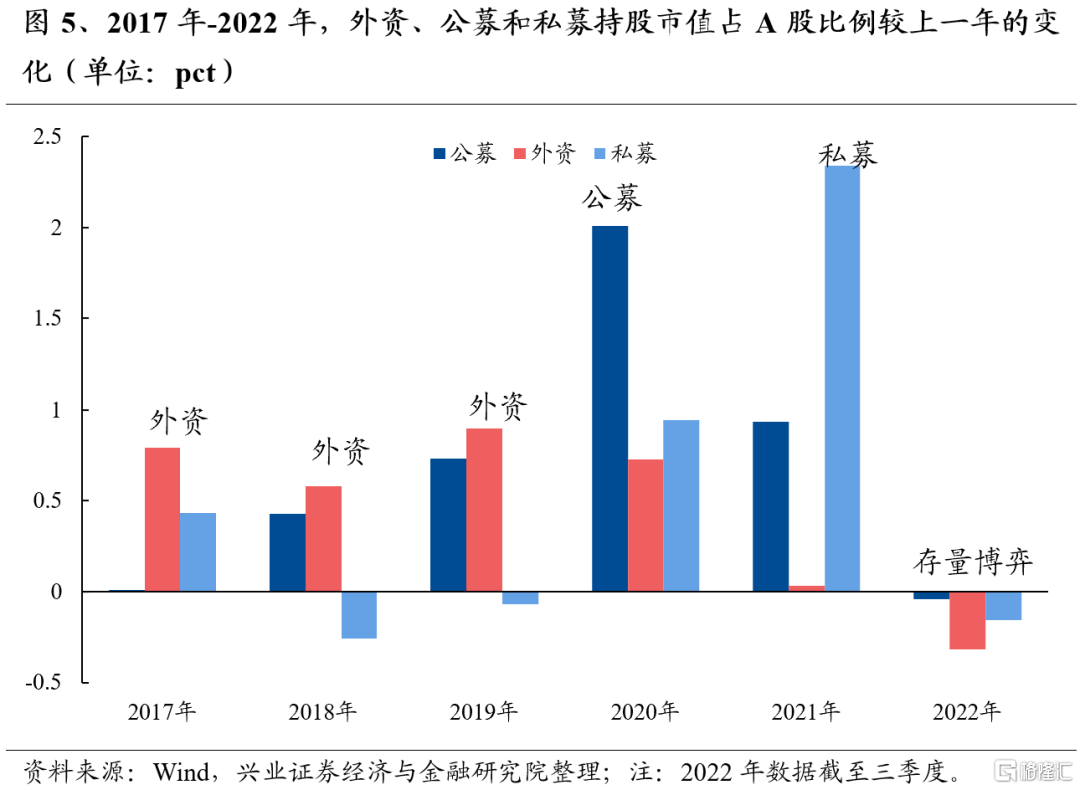

2.2、過去三年,內資的定價權超越外資

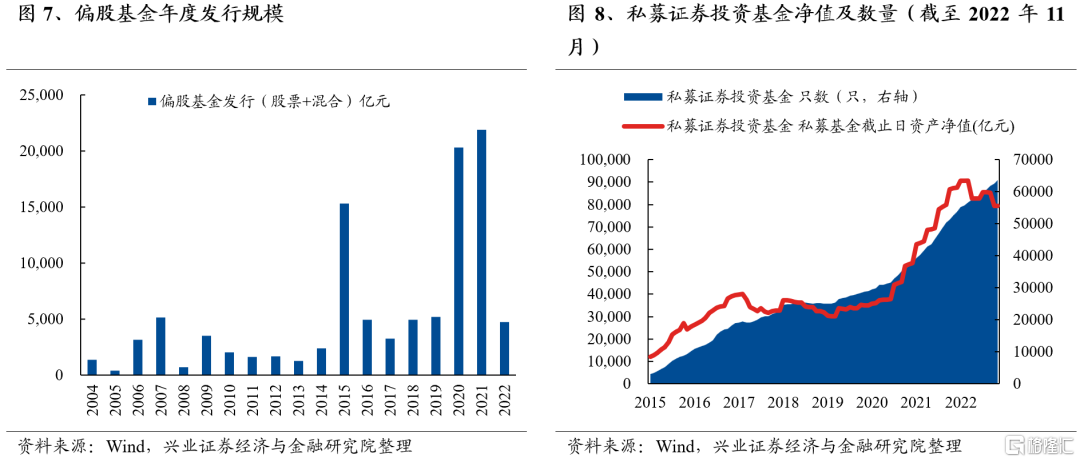

過去三年,隨着國內機構投資者大幅擴張,內資定價權反超外資。2019年起,公募發行規模逐步抬升,2020年公募發行迎來爆發增長,偏股基金髮行規模超過2萬億,佔A股市值比例大幅提升2pct,成為A股市場最大增量,推動“茅指數”、“寧組合”等取得顯著超額收益。2021年開始,私募規模快速攀升,也成為市場風格的重要塑造者。2022年,在系統性風險衝擊下,外資、公募、私募佔A股市值比例轉為回落,市場並無明顯主導資金,存量資金博弈下市場風格快速輪動。

2.3、展望2023年,預計外資流入規模達3000億元

展望全年,隨着內外擾動緩解,近期催化外資流入的積極因素仍將延續,預計北上資金仍將繼續加倉A股,2023年全年有望為A股帶來3000億元左右的淨增量。

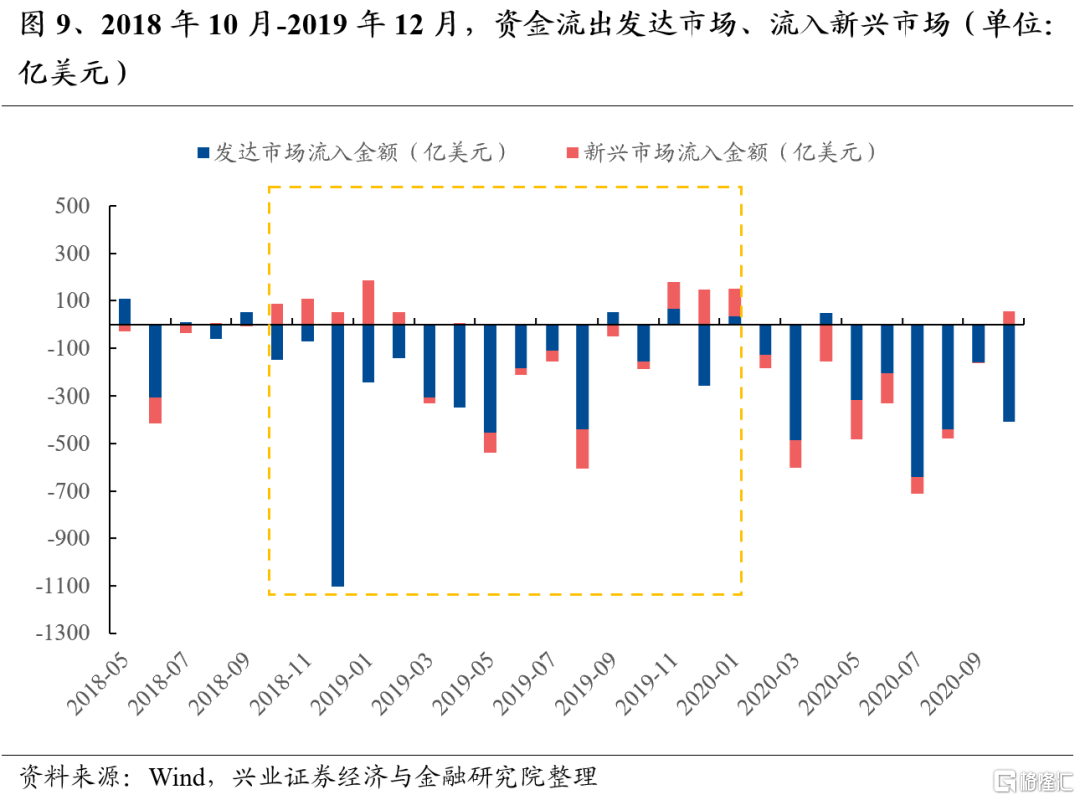

第一,全球流動性大趨勢上逐步由緊轉松,推動資金重新流向A股等新興市場。隨着美國通脹壓力逐漸緩解,衰退壓力日益增大的情況下,美聯儲加息接近尾聲,全球流動性出現由緊轉松的轉折點,有利於資金流向中國等新興市場。參考2018年底美聯儲結束降息、鮑威爾釋放鴿派信號號,全球流動性壓力邊際緩解,2018年10月至2019年底,資金從發達市場流出超3800億美元,流入新興市場近330億美元。

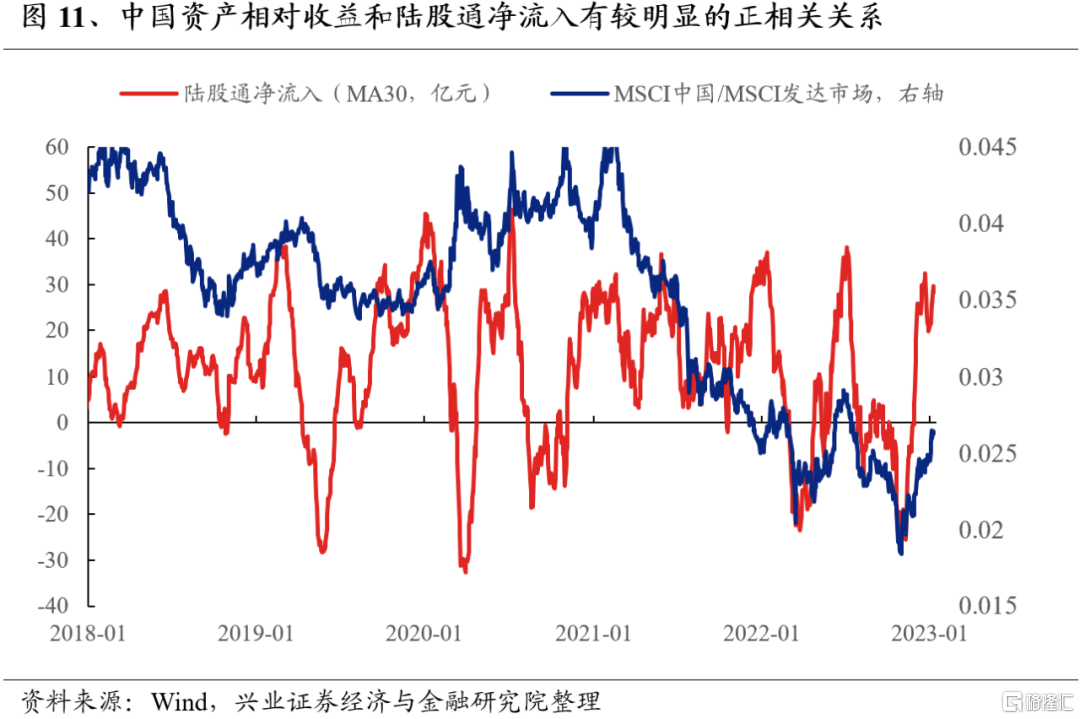

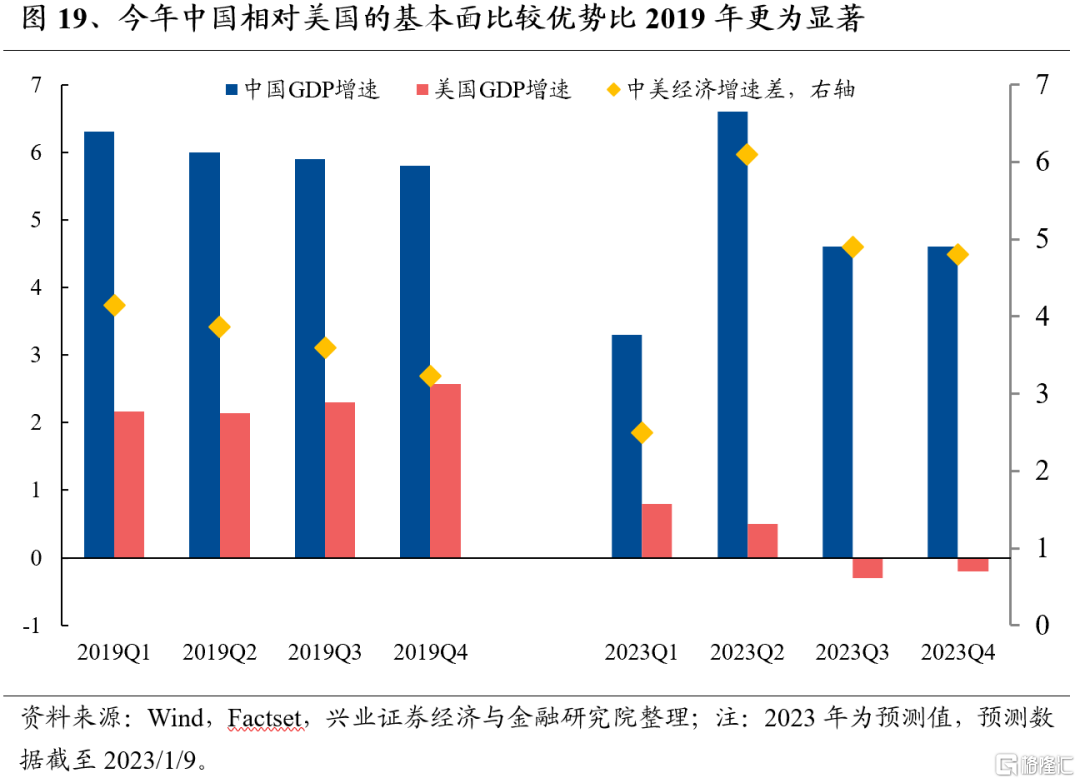

第二,中國經濟至少是底部弱復甦,美國經濟則逐漸走向衰退,中國資產優勢重現,人民幣匯率也正在反轉。中國方面,在中央強調擴大內需戰略、防疫政策優化、地產政策接連發力,疊加政策維持寬鬆的背景之下,經濟將逐漸迎來弱復甦。美國方面,在2022年超鷹派的加息之下,美國經濟快速回落,今年有極高的概率走向衰退。中美基本面此消彼長的情形下,A股、人民幣匯率等中國權益資產將重新佔優,吸引外資加倉中國權益資產。

第三,外資對國內的政策預期出現變化。近期中央持續強調對互聯網平台企業的支持,扭轉了外資對中國監管的預期,加強了海外投資者投資中國資產的信心。

我們認為2023年外資較去年有望明顯迴流,或為市場貢獻3000億元的“彈藥”,成為A股市場最重要的增量資金來源之一。2022年,在海內外風險衝擊下,北上資金全年流入近900億元左右,其中還出現過兩次月度級別的大幅流出。但2023年外資流入有望迴歸常態,預計外資淨流入規模有望迴歸至2019-2021年的平均水平,即3000億元左右。並且,在2023年全球流動性由緊轉松、中國資產優勢重現的背景下,外資流入有可能更超預期。

2.4、外資率先發力,成為市場的主要矛盾,內資也將逐步共振

當前,海內外宏觀環境、政策環境和市場環境類似2019年:(1)政策寬鬆加速落地,經濟預期和市場信心快速回暖;(2)海外流動性都處於邊際改善的節點;(3)國內經濟和A股均處於底部後企穩回升的階段。

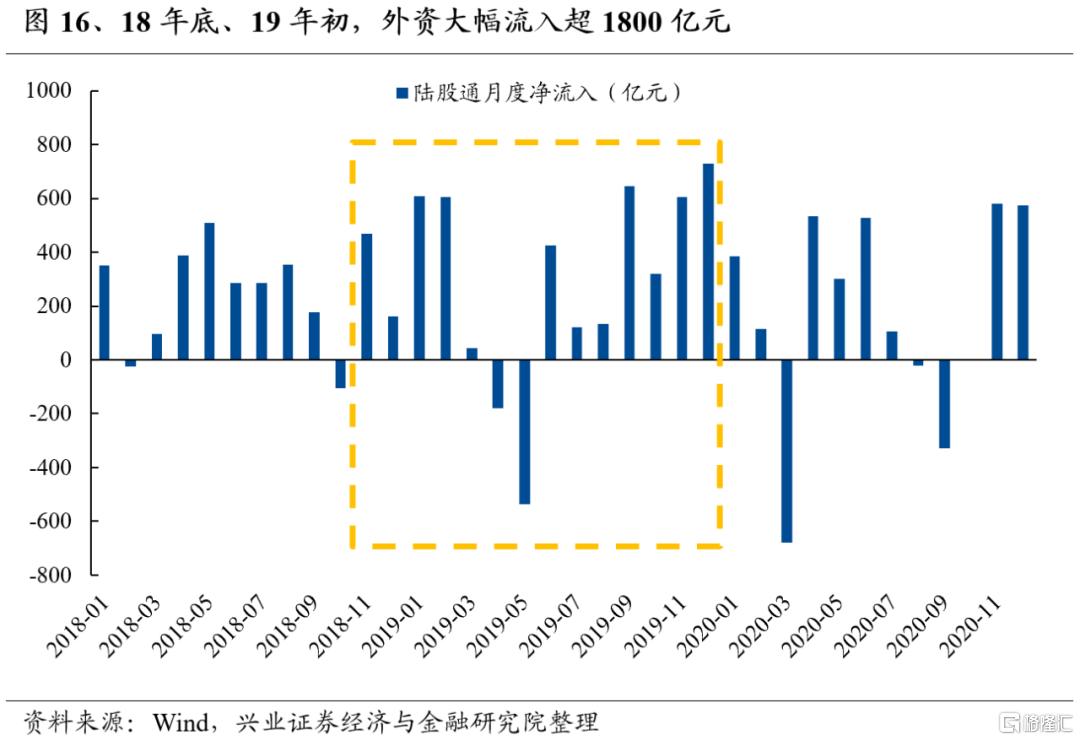

同樣是熊市後的反轉,外資於2018年底率先大幅加倉A股,成為市場的主導資金,而內資直到2019年二季度左右才逐漸開始為市場貢獻顯著增量。

外資方面,18年11月至2019年3月,隨着美聯儲邊際轉松、美債利率回落、人民幣開始升值,北上資金大幅流入超1880億元。2019年4月-5月,受中美貿易摩擦再起波瀾影響,北上資金流出716億元,但隨着MSCI擴容“三步走”相繼落地,外資於2019年下半年再度加速回流。

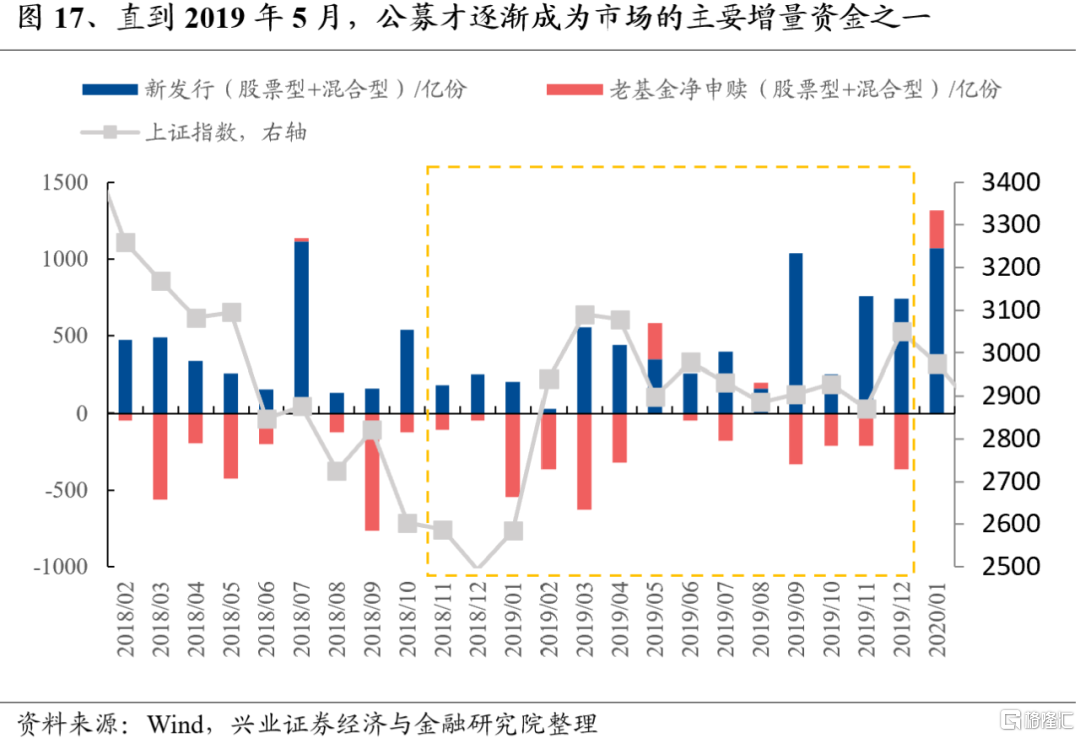

公募方面,儘管市場於2018年底已逐漸企穩,但新發規模的回暖滯後於市場底1個月左右,並且隨着A股開始反彈,基金於2019年1-4月遭遇大幅贖回,因此公募基金在2019一季度、乃至上半年貢獻的增量資金較少。直到5月份,隨着市場回暖帶動新發規模回暖,疊加贖回壓力降低,公募才逐漸成為市場的主要增量資金之一。

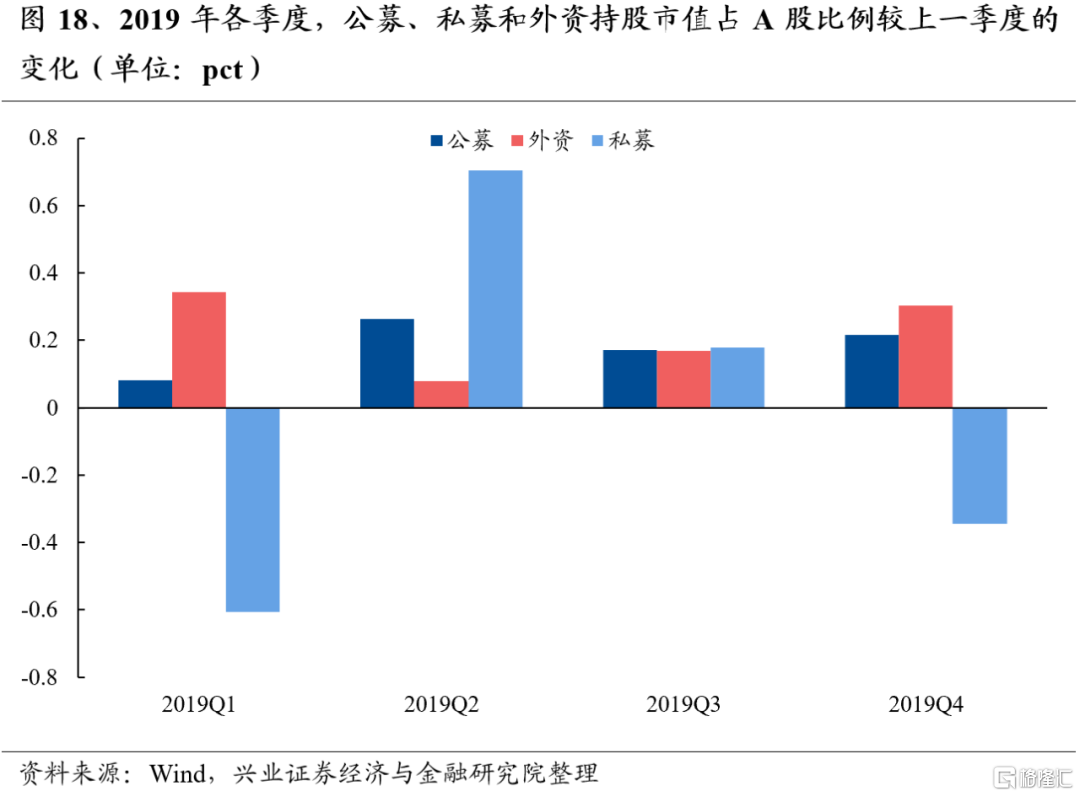

私募方面,由於私募屬於絕對收益投資者,因此在市場觸底反彈初期(2019Q1),其持股市值佔比較上一季度反而有所回落,直到市場反彈兩個季度後,私募才明顯開始加倉A股。

今年的資金結構或與2019年類似,外資率先流入,成為市場的主導性增量,而隨着市場逐漸回暖,內資機構的產品發行和倉位也將逐步回升,與外資形成合力。

(1)外資方面,短期來看,對比18年11月至19年3月超1880億元的流入規模和2022年11月至今(2022/11/11-2023/1/10)近1340億元的淨流入,外資短期仍有較大加倉空間;全年來看,在中國資產優勢較19年更為顯著的背景下,預計外資將加速流入A股。

(2)公募方面,考慮到新發規模回暖滯後市場底近1個個季度、實際建倉仍需要1-3個月的時間,並且在市場回暖初期老基金的贖回規模或上升,公募在1-2個季度內仍難貢獻顯著增量。但是隨着收益率進一步回升,預計公募發行也有望開始回升。

(3)私募方面,去年10月至12月,私募股票倉位延續下降,參考2019年,私募持股佔比的回暖滯後市場底2個季度。預計隨着市場進一步上漲、風險偏好回升後,私募股票倉位也有望迎來上行。

風險提示

1、美聯儲收緊超預期;2、海外市場劇烈波動;3、中美博弈超預期。

More Content