本文來自格隆匯專欄:中金研究 作者: 張帥帥、李少萌等

我國投顧行業尚處於發展初期,投顧牌照覆蓋資產和機構類別有限。我們認為,投顧牌照廣泛化本質上是給予更多機構按照資產規模收費的選擇權,有助於參與機構更積極推動從“賣方銷售”模式轉型為買方投顧模式,保證參與機構和客户利益一致性。通過緩解負債端客户焦慮,逐步改善投資資金期限等屬性,部分解決資管機構投資短期化等金融市場問題。

理由

加快買方投顧模式轉型已成為行業共識,但要實現這一點,不僅需要戰略層面的重視和人力科技等資源投入,還須培養以客户為中心的買方投顧文化,形成機構與客户利益一致的盈利模式較為迫切。1H22財富業務AUM與營收增長趨勢背離,中資機構財富管理展業仍處於賣方驅動模式。反觀買方投顧轉型初見成效的盈米基金等,在市場整體下行期間實現了非貨幣基金保有量的逆勢增長,體現了投顧業務的價值和需求。

投顧核心作用於客户端,間接影響投資端和資本市場。當前我國資本市場相當問題根源在於機構化深度不足,個人投資者分析處理信息能力有待提升、投資決策改善空間大,這恰是財富機構需要解決的問題。財富管理客户收益受Beta、Alpha、情緒反饋影響,其中情緒反饋還具有外部性,改變投資者非理性行為給基金經理帶來的不當激勵是促進基金行業高質量發展的重要抓手。我們認為投顧機構的作用主要體現在客户端“千人千面”的Alpha和情緒反饋兩方面,通過直接影響客户的投資行為來改變資金端的屬性,從而改變資管機構投資端的行為,進而促進整個資本市場效率提升。

投顧牌照廣泛化更具迫切性,主要體現在覆蓋資產類別和機構類別,給予參與機構商業模式選擇權(維持銷售驅動模式還是轉型買方投顧),制度層面保證部分轉型成功機構可以依賴投顧收費實現商業可持續。投顧行業的多樣性體現在客户類型、收費方式、資產類別幾大方面,不同類型機構根據自身客户屬性、擅長的資產類別等創設投顧服務,並根據服務形式採取合理的收費方式,方能實現百花齊放。

個人賬户養老業務是以養老為目的、特定場景的個人財富管理,天然覆蓋客户全生命週期、內嵌投顧服務,對機構的資產配置和規劃能力要求更高,但場景和目標更加明確也降低了難度,或許是投顧業務落地的一個切入點。在我國現行個人養老業務監管框架下,個人養老諮詢業務尚未正式放開,但對財富管理機構而言,資產配置和財富規劃能力建設可以先行。

風險

投顧業務監管出現方向性變化,機構投顧能力建設進度不及預期。

正文

買方投顧知易行難,

盈利模式改變或可催生“以客户為中心”的行業文化

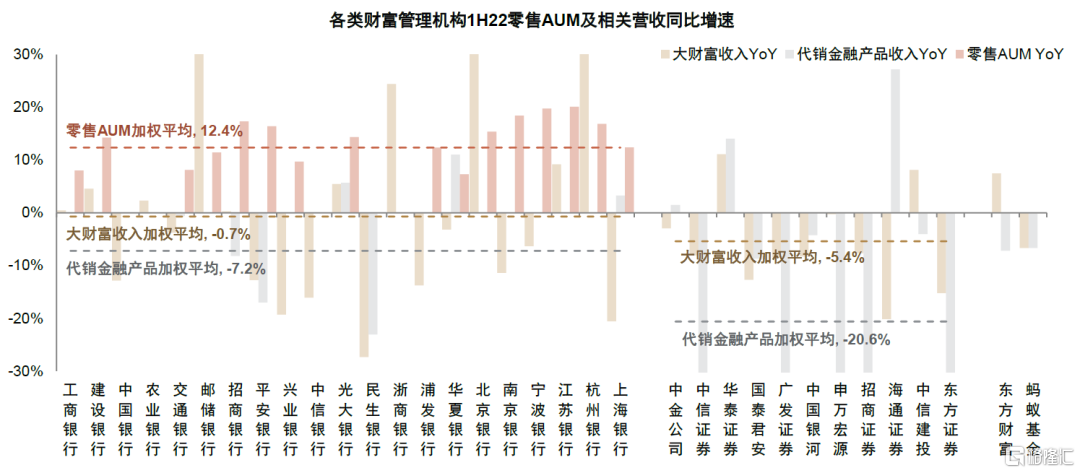

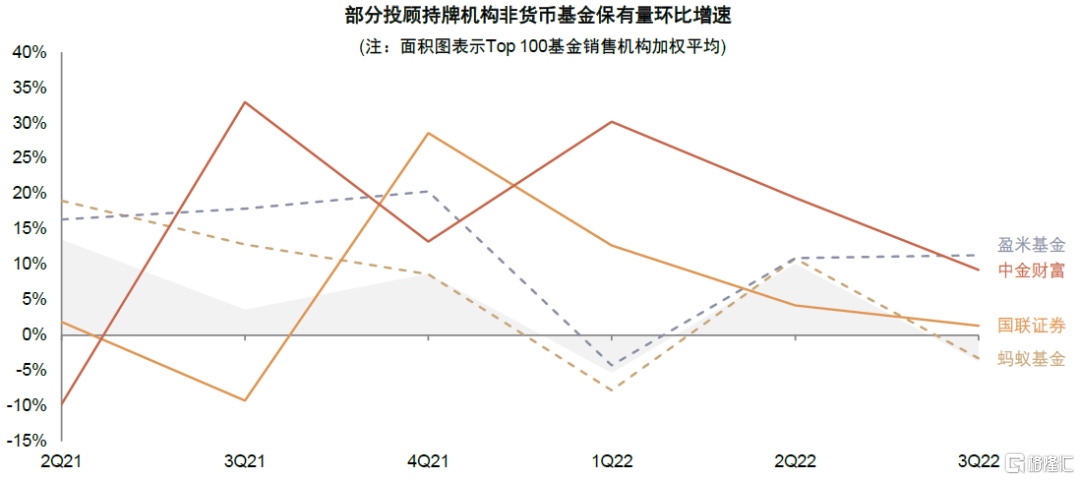

“基金賺錢基民不賺錢”成為大財富行業發展痛點,投顧業務需求增長,機構買方投顧轉型意識已到,但戰略投入、財富數據卻差強人意,只有少數投顧實踐有效的機構AUM和客户增長強勁,反映了投顧業務潛力。從2022年上半年數據來看,財富業務AUM與營收增長趨勢背離,中資機構財富管理展業仍處於賣方驅動模式。1H22主要財富管理機構客户AUM同比增速雖然較1H21普遍有所下降、且低風險資產佔比上升,但大部分機構仍然保持了正增長,樣本銀行零售AUM平均同比增長12.4%;但反觀財富管理收入,則普遍負增長,樣本銀行、券商狹義財富管理收入分別平均同比下降7.2%、20.6%。AUM與營收增長趨勢的背離,反映出目前國內財富管理機構對代銷產品收入的依賴度仍然較高,而基於保有規模的收入佔比較低,導致市場波動下財富管理營收表現受到影響。區別於其他金融業務,財富管理強調與目標客羣的高頻交互,最終建立信任感。中資財富機構目前將更多時間投入客户獲取而非存量客户經營,營業收入也相應呈現更大的資本市場週期屬性,亦容易陷入費率競爭,不利於未來長期收入增長。反觀買方投顧轉型初見成效的盈米基金等,在市場整體下行期間實現了非貨幣基金保有量的逆勢增長,體現了投顧業務的價值和需求。基金市場整體下行的背景下,如果財富機構能夠通過大類資產配置為客户實現高於市場的收益率,自然可以實現客户留存,並且逆勢之下為客户創造的收益更容易獲取其信任,有利於長期關係的建立。加快買方投顧模式轉型已成為行業共識,但要實現這一點,不僅需要戰略層面的重視和人力科技等資源的投入,還須培養以客户為中心的買方投顧文化,從商業模式上改變賣方銷售模式、形成機構與客户利益一致的收費方式較為迫切。

圖表1:1H22主要銀行AUM增速有所放緩,但仍保持正增長,而財富業務收入則整體負增長

資料來源:公司公吿,中金公司研究部

圖表2:部分開展基金投顧業務的機構非貨幣基金保有量情況

注:券商保有量口徑2Q21、1Q22有調整,環比數據受到一定擾動

資料來源:公司公吿,證券投資基金業協會,中金公司研究部

投顧核心作用於客户端,

間接影響投資端和資本市場

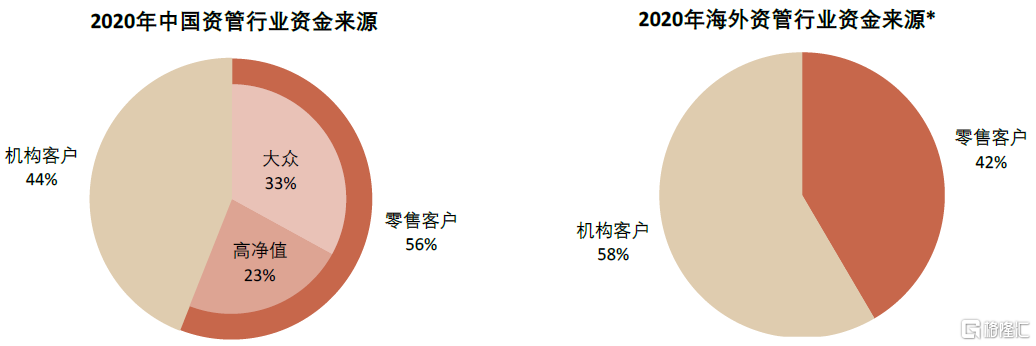

當前我國資本市場相當問題根源在於機構化深度不足,個人投資者分析、處理信息能力有待提升、投資決策可改善空間大,這恰恰是財富機構需要解決的問題,也正是基金投顧的主要目的。基金投顧業務直接作用於客户,對資本市場的影響路徑是從基金客户持有期限拉長到資管機構投資決策再到資本市場高質量發展。

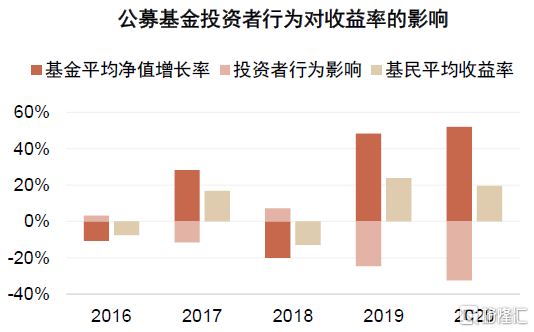

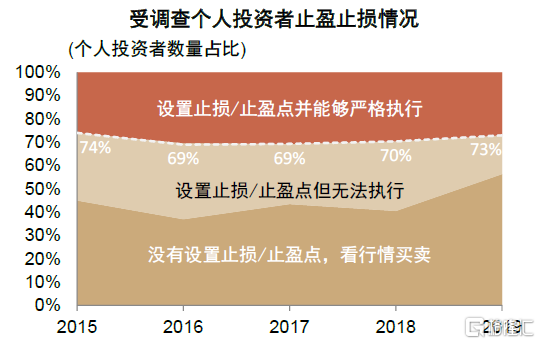

財富管理客户收益受到Beta、Alpha、情緒反饋影響,其中情緒反饋不僅影響投資者個人,還具有外部性。財富管理客户的最終收益可部分類比資管產品,一方面受到市場整體景氣度(Beta)的影響,另一方面也取決於個人的資產配置和投資產品選擇(Alpha)。但與資管產品收益明顯不同的是,個人投資者的實際收益還受到情緒和投資行為的較大影響,即情緒反饋,不僅是缺乏相關知識的人羣,甚至很多經驗豐富的投資者在市場波動面前也無法做出足夠理性的決策。基金業協會的調查[1]顯示,2020年接近70%的投資者無法做到理性交易、及時止盈止損避免追漲殺跌,可能是因為缺乏必要的專業知識,也可能因為難以“對抗人性”,無論何種原因,都需要藉助一定的外界力量輔助方能真正將這些投資理念落地。基金投資者的非理性交易行為不僅造成其個人投資收益降低,還對整個基金行業產生了負向激勵。主要體現在,1)投資者持有期限短、頻繁買賣基金,迫使基金經理需要預留大量以備贖回的現金,無法將更多資金投入到高收益的資產中,資金使用效率低;2)投資者頻繁的申贖行為給基金帶來過多的交易成本等額外的負擔,侵蝕基金投資收益;3)投資者過分關注短期歷史業績,對基金經理產生了錯誤激勵,助推其冒更高的風險博取短期內的高收益,導致基金業績可持續性差。改變投資者非理性行為給基金經理帶來的不當激勵是改善我國基金行業收益波動大、持續性差的重要抓手。

我們認為投顧機構的作用主要體現在客户端“千人千面”的Alpha和情緒反饋兩方面,通過直接影響客户的投資行為來改變資本市場資金端的屬性,從而改變資管機構投資端的行為,進而促進整個資本市場效率提升。具體而言,投顧機構的在客户端的作為主要包括以下幾方面,詳見我們此前發佈的報吿《財富管理機構對客户的價值是什麼?》:

► 提高客户的投資收益率,主要途徑有篩選收益率更高的金融產品上架銷售以及為客户進行個性化定製的資產配置和規劃,改善客户收益公式中的Alpha。

► 降低客户的投資成本,通過提供費率更低的金融產品、降低客户的搜尋成本等,實現收益公式中Alpha的改善。

► 改善客户的投資體驗和問題解決體驗,降低“情緒反饋”帶來的隱性成本。財富管理機構在客户的投資過程中發揮全生命週期的陪伴作用,通過長期的投資者教育實現與客户共同成長,提升其自身的投資能力,同時在市場波動時及時分析解讀,緩解客户的焦慮情緒,可以減少其因為錯誤決策損失的收益,從而幫助客户降低投資過程中的隱形成本。

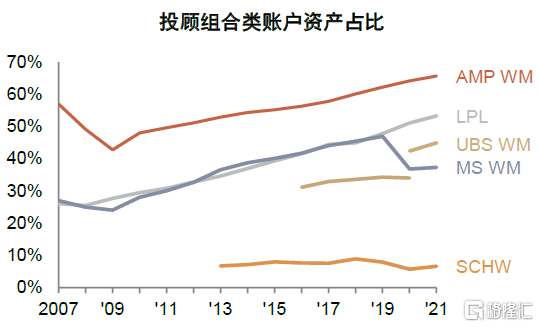

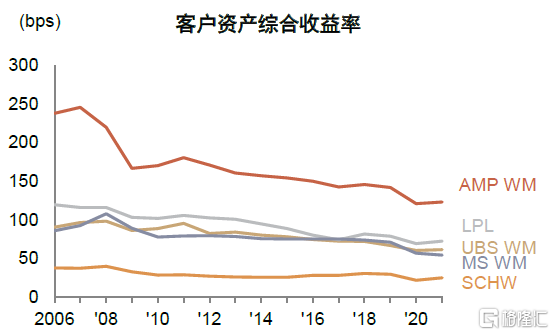

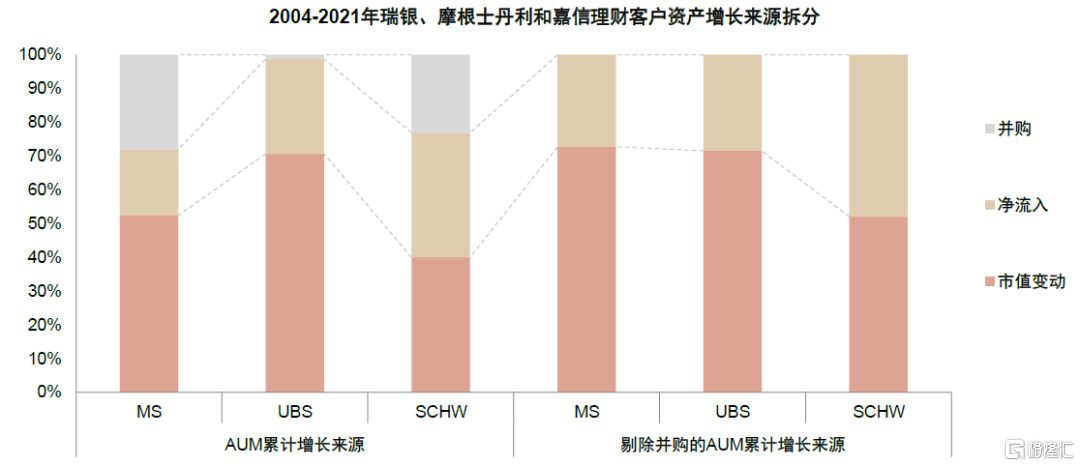

通過顧問服務為客户賺取超額收益是財富管理機構的核心價值和收費基礎。除了強調中後台經營客户、流量變現的平台類機構嘉信理財外,2021年底海外頭部財富管理機構投顧組合類賬户資產佔比大多超過30%,通過高質量顧問平台展業的Ameriprise及LPL該比例可分別達到65.7%和53.3%。從AUM的增長來源拆分看,瑞銀、摩根士丹利等綜合類機構為客户創造價值的能力相較嘉信理財更強,從2004年至2021年,兩者客户資產的增長中分別有70.7%和52.4%來自市值增長,相應地,客户資產綜合收益率也更高。

圖表3:與海外資管行業對比,2020年中國資管資金端56%來自零售客户(VS海外42%),機構化程度低

注:*海外資管行業資金來源使用海外頭部資管機構中數據可得的8家為樣本計算,包括貝萊德、富蘭克林資源、摩根大通、高盛、瑞銀、瑞士信貸、Amundi、DWS

資料來源:光大理財,BCG,公司公吿,中金公司研究部

圖表4:公募基金投資者的非理性行為大多時候會對基金本身的投資收益造成侵蝕

資料來源:基金業協會,中金公司研究部

圖表5:接近70%的投資者無法有效止盈止損,並且不設置止盈止損點、看行情買賣的投資者佔比呈上升趨勢

資料來源:基金業協會,中金公司研究部

圖表6:海外頭部財富管理機構投顧組合類賬户資產佔比情況,綜合類機構大多超過30%

注:2020年前UBS的投顧組合類賬户資產使用全權委託口徑,可能低估

資料來源:公司公吿,中金公司研究部

圖表7:為客户創造價值能力更高的財富機構客户資產綜合收益率也更高

資料來源:公司公吿,中金公司研究部

圖表8:從資產增值的角度來看,瑞銀、摩根士丹利為客户創造價值的能力更強

資料來源:公司公吿,中金公司研究部

投顧行業需要多元化推動可持續發展

當前我國投顧牌照覆蓋機構和資產類別有限,商業驅動力欠佳,需要給予選擇權,使得機構能夠憑藉專業能力為客户和自身賺取回報。投顧行業的多樣性主要體現在客户類型、收費方式、資產類別幾大方面,不同的類型的機構可以根據自身客户屬性、擅長的資產類別等創設投顧服務,並根據服務形式採取合理的收費方式。

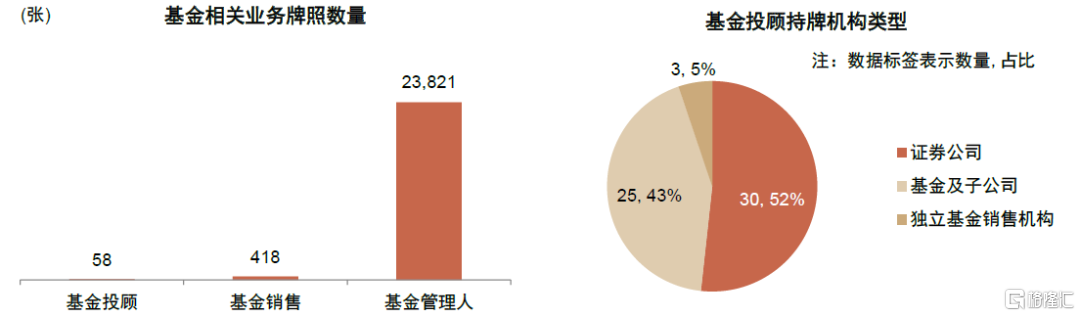

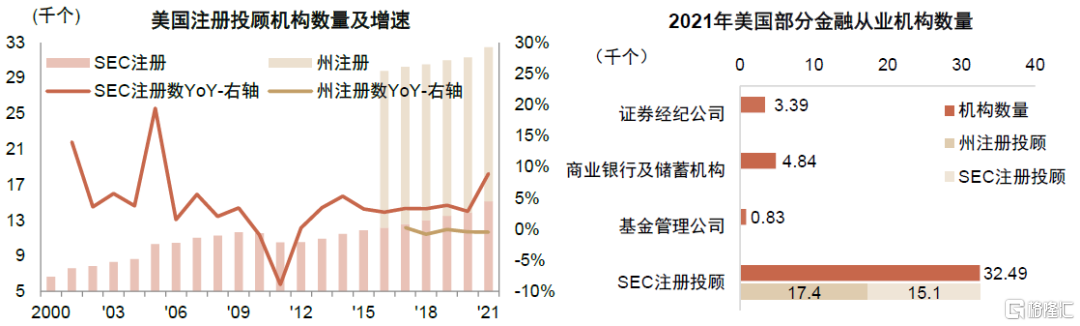

► 美國投顧行業客户類型、資產類別多樣,投顧機構數量多、地域分佈廣泛,供給端的多元化是服務各類客户多樣化需求的基礎。1)機構數量:中國基金投顧業務處於起步階段,截至目前持牌並實質展業的機構僅58家。美國投顧行業較成熟,2021年投顧機構數量達到3.25萬家,其中州註冊機構1.74萬家,略高於SEC註冊機構數量。2)資質門檻:不同於我國基金投顧牌照,美國投顧機構實行註冊制,中小型投顧可在主營業務所在州註冊,大型機構須在SEC註冊。3)客户範圍:中國以個人投資者為主,美國服務對象包含個人、企業以及集合投資工具,客户範圍的多樣性為參與機構提供了差異化競爭的空間。4)可投產品範圍:我國基金投顧組合主要投資公募基金,美國投顧機構可為客户配置股票、債券、公私募基金等各類資產,也可以同時包含多個底層投向股票、債券、基金等的投顧組合。

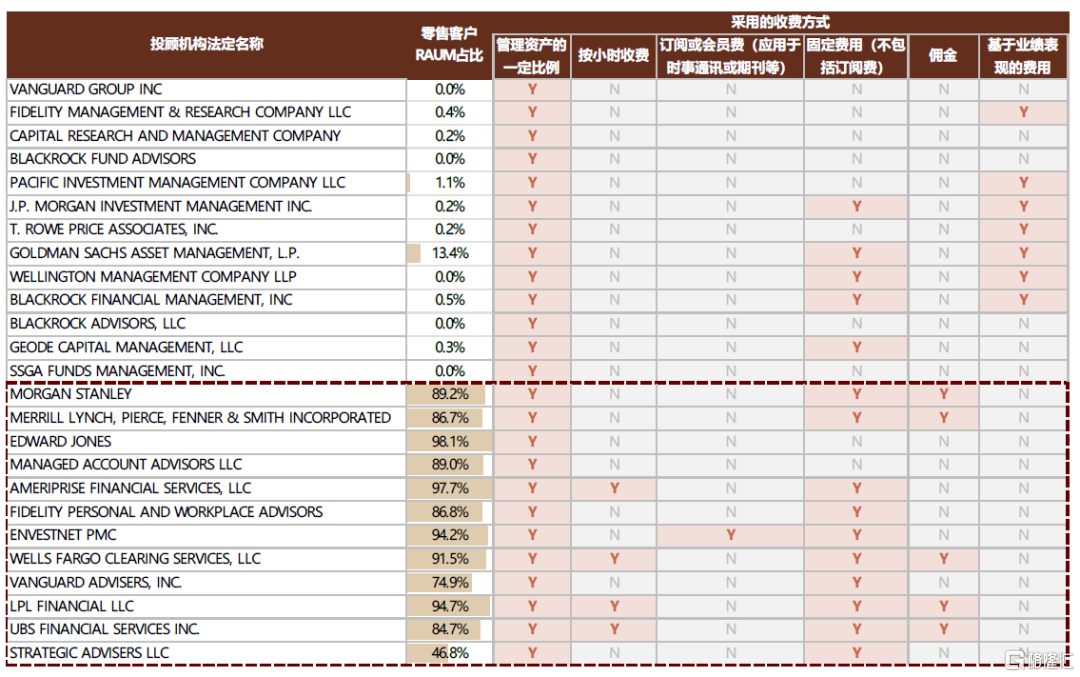

► 我國基金投顧收費方式以AUM的一定比例為主,美國亦如此,但同時提供其他多種形式。2021年美國SEC註冊投顧中採用“AUM的一定比例”收費方式的機構數量佔比95.5%,其中注重服務零售客户的投顧機構採用的收費方式更多元化,除了常規的收費方式,還會採用按小時收費、會員費、固定費用等,匹配不同類型的投顧服務、不同類型的客户需求。

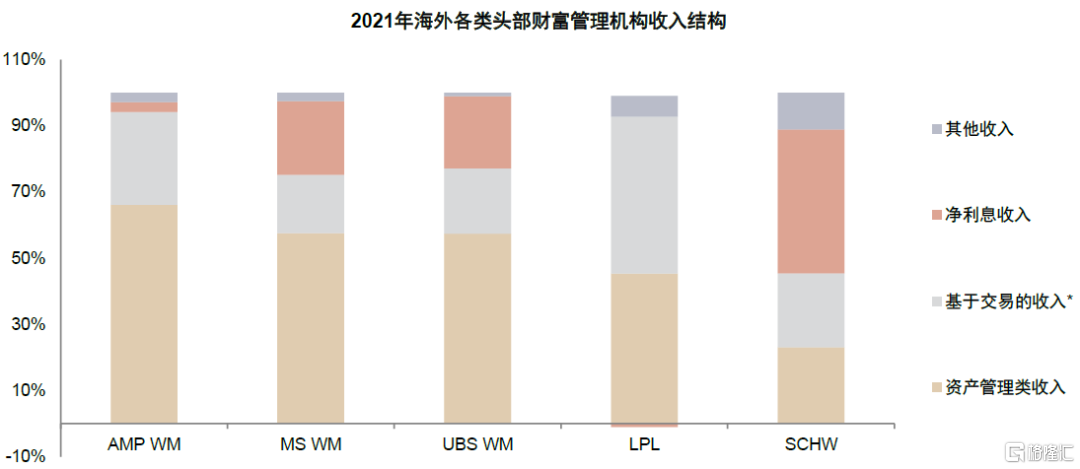

► 由於投顧行業的多元化,美國財富機構的收入來源也呈現差異。以AMP和LPL為代表的投顧平台機構的收入來源主要是投顧服務費、銷售交易費用,2021年底AMP兩類費用佔比分別為66.1%、28.1%。以UBS和MS為代表的綜合類機構除了資產管理類收入、基於交易的收入外,淨利息收入貢獻也較高,2021年底UBS三類收入佔比分別為57.4%、19.7%、21.8%。而以SCHW為代表的平台類機構淨利息收入佔比更高,2021年底達到43.4%,而資產管理類收入、基於交易的收入佔比相對較低,分別為23.1%、22.4%。

當前我國投顧行業尚處於發展初期,將保護投資者權益放在首位無可厚非,在現有監管要求下,適當豐富持牌機構類型有助於更好地為投資者創造收益。牌照廣泛化本質上是給予了更多機構按照資產規模收費的資質,有助於從盈利模式出發緩解“賣方銷售”模式下機構收入與投資者利益的衝突,是從根本上推動我國財富管理行業買方轉型的重要抓手。

圖表9:與其他資管財富類牌照相比,中國基金投顧牌照數量最少,有實質性業務開展的機構僅58家

注:基金投顧、私募基金管理人、基金銷售機構牌照數量統計截至2023年1月4日,公募基金管理人牌照統計截至2022年11月底

資料來源:中國證監會,中國證券業協會,資本市場標準網,中金公司研究部

圖表10:2021年底美國註冊投顧機構達到3.25萬家,其中1.74萬家為州註冊,整體數量明顯超出其他金融業機構

資料來源:SEC,IAA,FINRA,FDIC,ICI,中金公司研究部

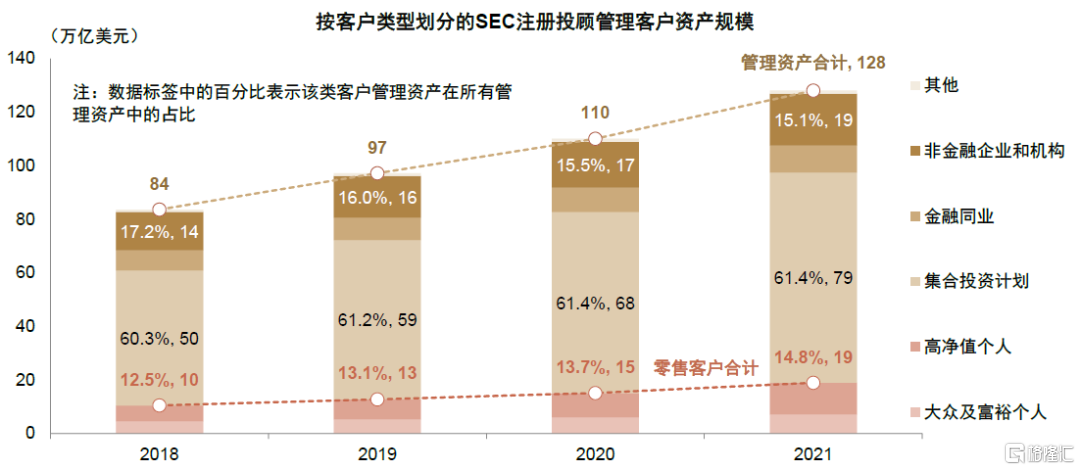

圖表11:2021年美國SEC註冊投顧服務的客户類型多樣,其中零售客户管理資產佔比僅15%

注:1)集合投資計劃包括各類基金、商業發展公司和其他集合投資計劃;金融同業包含銀行和儲蓄機構、保險公司、其他投資顧問;非金融企業和機構包括養老金和利益分享計劃、慈善機構、州及市政單位、主權財富基金及外國官方機構、實體企業等。2)無管理資產客户指的是沒有使用投顧機構提供的資產管理服務,而僅僅接受其他類型的投資建議,例如幫助制定財務計劃等。3)高淨值客户的標準是在該投資顧問處的AUM在100萬美元以上或淨財富不少於210萬美元

資料來源:SEC,IAA,中金公司研究部

圖表12:海外財富機構收入來源差異較大,資產管理類收入、交易類收入以及淨利息收入共同構成多元化收入結構

注:AMP和LPL基於交易的收入中包含基於資產規模收費的基金銷售收入

資料來源:公司公吿,中金公司研究部

圖表13:我國不同基金投顧機構的收費方式及費率情況

注:統計時間截至2022/07/09

資料來源:各家機構官網、App,中金公司研究部

圖表14:2021年美國頭部投顧機構採用的收費方式,零售客户管理資產佔比高的機構採用的收費方式更加多樣

資料來源:SEC,中金公司研究部

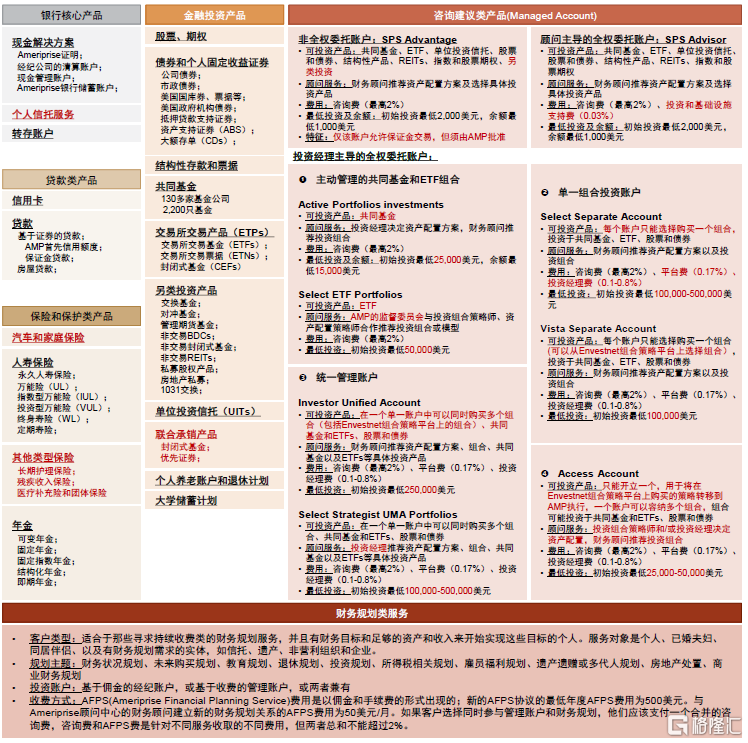

圖表15:Ameriprise Financial為顧問和客户提供豐富的諮詢建議類的產品,且引入了外部組合策略平台

資料來源:公司公吿,公司官網,中金公司研究部

場景明確的個人養老業務或是當前投顧落地的切入點

個人賬户養老業務是以養老為目的的個人財富管理,本質上是大財富體系中圍繞特定場景的子業務。在個人養老金“風險自擔,投資決策權屬於個人投資者”的制度設計下,養老儲蓄、投資及退休後的有計劃提取使用可以看做是投資者眾多財富管理目標中的一組特定目標,並且這個目標不針對固定客羣,具有養老需求的客羣很可能也具有其他的財富管理需求,因此養老體系本質上是融入在個人財富管理業務中的一部分。根據美國市場的經驗,接近退休的人羣對顧問服務的需求更高。

個人養老業務天然覆蓋客户全生命週期、內嵌投顧服務。不同於其他金融投資場景,養老規劃業務天然涵蓋了客户的全生命週期,財富機構要協助投資者明確供款規模、頻率、投資方案、預期收益和風險、退休後的提取和使用規劃等內容,這就對機構的資產配置和規劃能力要求更高,但場景和目標更加明確也降低了難度,尤其是當前我國各機構都處於投顧業務探索期,場景明確的個人養老業務或許是投顧業務落地的一個切入點。在我國現行個人養老業務監管框架下,個人養老諮詢業務尚未正式放開,但對財富管理機構而言,資產配置和財富規劃能力建設可以先行。

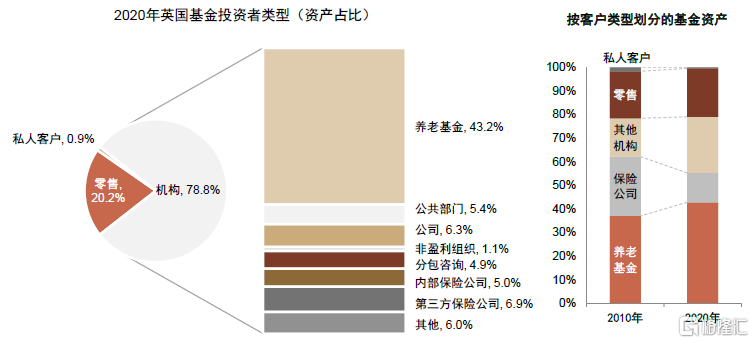

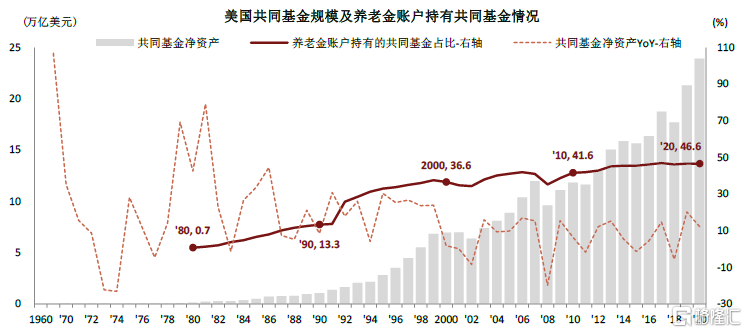

個人養老資金長期限屬性有助緩解負債端短期化焦慮,助力資管行業高質量發展。目前我國資管機構普遍面臨負債端焦慮,資金投資期限偏短導致部分投資行為出現扭曲,難以貫徹長期投資理念。從資金屬性角度考慮,養老資金天然具有更長的投資期限,個人養老金推廣後,將有助於拉長資管機構負債端資金期限,提升長期資金佔比。美國和英國養老金是資產管理行業的重要資金來源,2020年底英國養老金貢獻43.2%的資管資金,而美國養老金持有的共同基金佔行業總規模的比重達到47%。

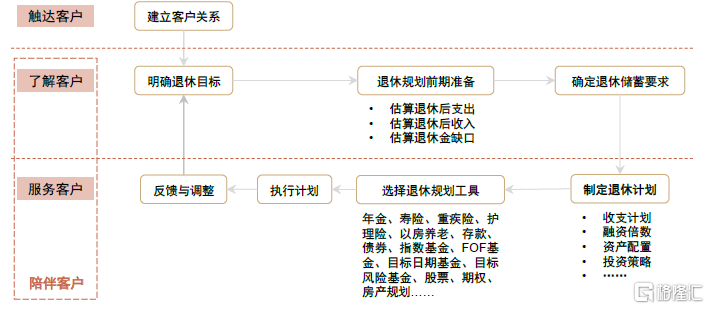

圖表16:富達養老規劃業務流程,提供全生命週期的綜合養老服務

注:數據截至2019年底

資料來源:中國養老金融50人論壇《中國養老金融發展報吿2019》,中金公司研究部

圖表17:我國目前各類養老業務參與主體清單

資料來源:國務院,人社部,銀保監會,證監會,證券投資基金業協會,中金公司研究部

圖表18:按資產規模計算的英國基金市場的投資者類型以機構客户為主,其中養老基金佔比超過一半

資料來源:The Investment Association, 中金公司研究部

圖表19:美國養老金是共同基金的主要資金來源,持有的共同基金佔行業總規模的比重穩定上升,2020年底達到47%

資料來源:ICI,中金公司研究部

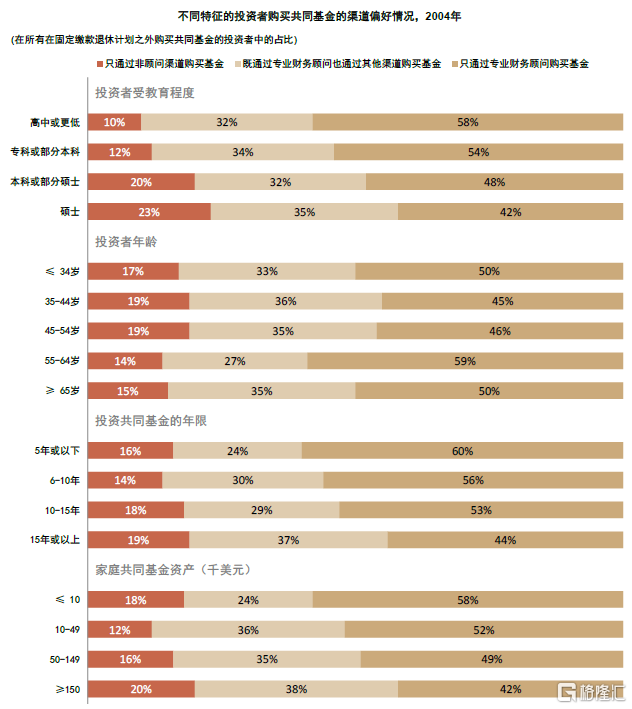

圖表20:臨近退休的人羣、低學歷人羣或投資經驗少的人羣對投顧服務的需求更高

資料來源:ICI,中金公司研究部

More Content