本文來自格隆匯專欄:中金研究,作者:李求索、黃凱松等

本篇報吿結合已披露預吿信息和中金分析員預測,進行A股年報前瞻,並結合分析員觀點梳理業績可能超預期或低於預期的子領域以及公司,供投資者參考並聯系對應分析師進行溝通交流。

1月進入年報業績預吿和快報的密集披露期

四季度以來,疫情對經濟活動的影響加大,外需相對疲弱,增長依然乏力;但隨着防疫政策優化、地產政策加力支持,以及中央經濟工作會議明確“擴大內需”作為重點工作的首位,市場情緒有所改善,估值修復驅動市場反彈。近期A股的年報業績預吿和快報正陸續發佈,截至1月8日已披露年度業績預吿的公司比例不足3%,業績超預期的主線和個股有望成為市場關注焦點。我們結合已披露預吿和行業分析員自下而上預測,梳理業績可能超預期公司供投資者參考,年報預覽的主要特徵包括:

2022年A股盈利增速可能偏弱。

基於自上而下的模型,我們估計A股四季度非金融營業收入增速可能進一步下滑至0-5%的區間,四季度盈利受減值因素影響較大(2021年四季度基數也較低),其中全A和非金融全年盈利可能為小幅正增長(0-5%左右),延續年初以來的相對弱勢。其中,根據中金宏觀團隊預測,四季度中國GDP增速可能回落至1%,疊加四季度PPI同比可能同比降幅超過1%,增長乏力及上游產品價格回落對A股四季度業績帶來影響。當前已有部分參考指標包括:

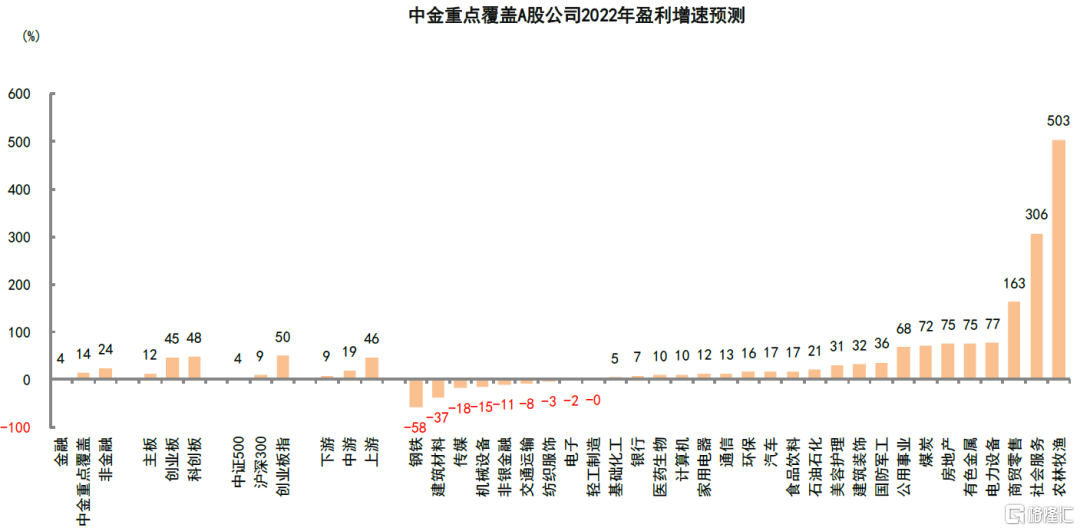

1)截至1月9日中金公司重點覆蓋的1074家A股公司中,通過對分析師盈利預測自上而下加總可得整體/金融/非金融2022年盈利增速預測為13.5%/4.4%/23.9%,而Wind覆蓋公司2022年整體/金融/非金融加總的盈利增速為16.5%/4.0%/27.0%;

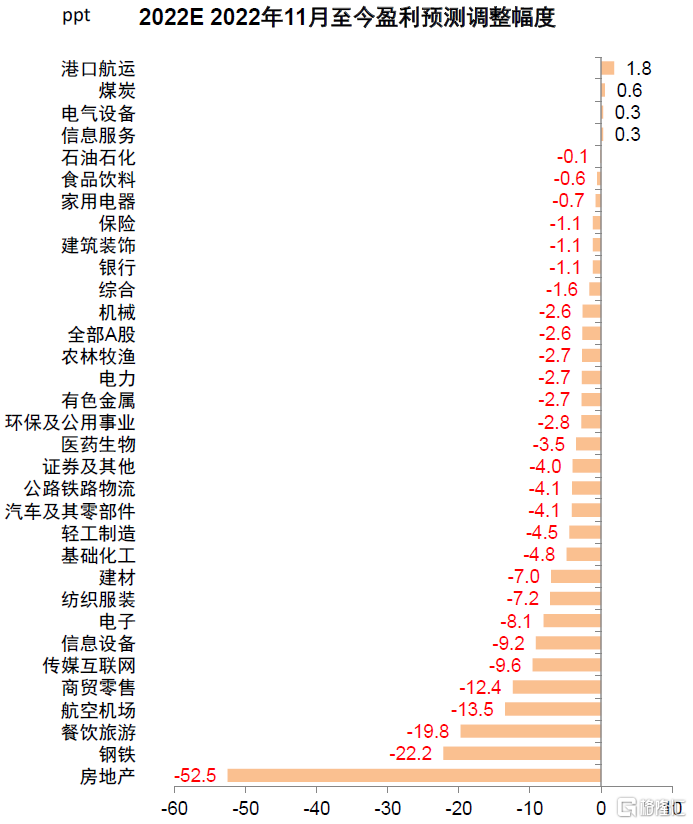

2)11月以來A股盈利增速預期累計下修幅度為2.6個百分點,且該過程可能仍在進行中,我們認為當前一致預期的盈利預測可能仍有下調空間;

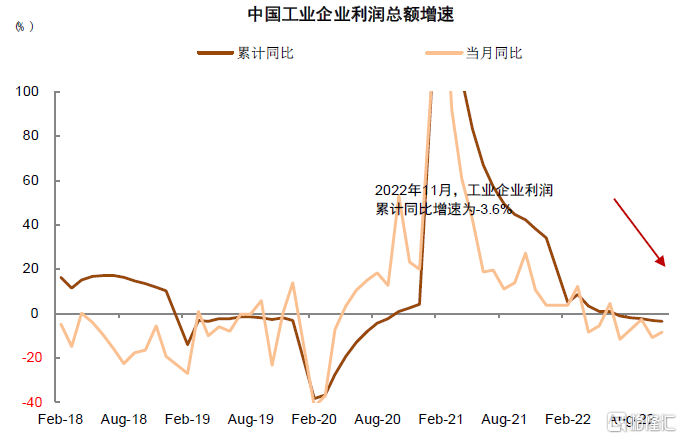

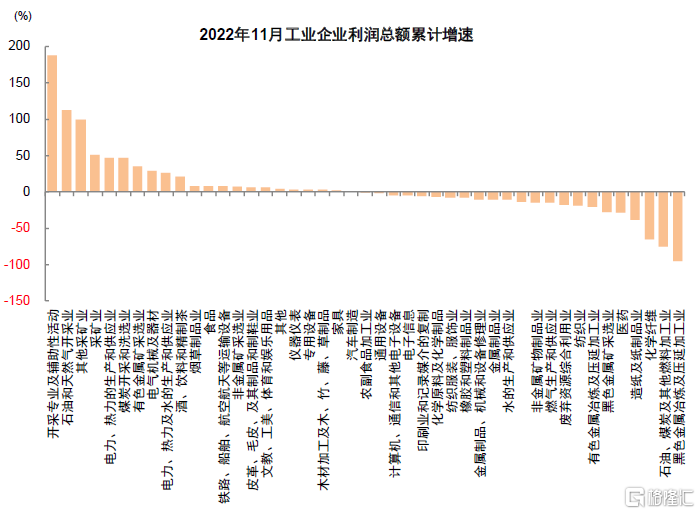

3)2022年1-11月工業企業利潤累計增速為-3.6%,10-11月單月增速為-10.8%/-8.5%,但由於減值因素存在,四季度上市公司盈利可能與工業企業利潤增速有一定偏離。

結構上,上游行業盈利走弱,疫情仍對多數中下游行業帶來影響。

1)能源類行業盈利走弱,原材料盈利延續低迷。隨着海外供應邊際改善和衰退壓力加大,四季度原油價格進一步回落,需求整體走弱,價格跌勢放緩但同比仍下滑較多,由於基數原因我們預計能源行業盈利進一步走弱,原材料板塊業績可能延續三季度的低迷,多數原材料板塊四季度以來業績下修幅度較大。

2)製造領域的景氣度可能普遍走弱。四季度以來隨着前期刺激政策透支部分需求,汽車包括新能源汽車銷量增速整體回落,相關產業鏈景氣度整體回落。並且疊加海外衰退壓力加大,美國去庫存導致中國出口整體走弱,海外收入佔比較高的製造產業鏈業績可能受外需拖累明顯,如半導體、消費電子和部分化工品,新能源汽車和光伏的外需同樣受影響。

3)疫情和地產等壓制因素仍影響下游消費行業。四季度國內疫情對經濟活動影響加大,防疫政策優化後,疫情階段性擴散導致12月經濟活動受影響程度較大,同時房地產領域儘管政策積極發力但短期改善仍不明顯,我們預計食品飲料、家電、家居和社會服務等消費行業盈利可能整體延續弱勢,在低基數的基礎上低增長或負增長。

4)部分行業盈利迎來反轉。例如電力、養殖業2021年四季度虧損幅度較大,我們預計2022年同比增長可能較多,而房地產和航空業可能對A股盈利繼續帶來拖累。

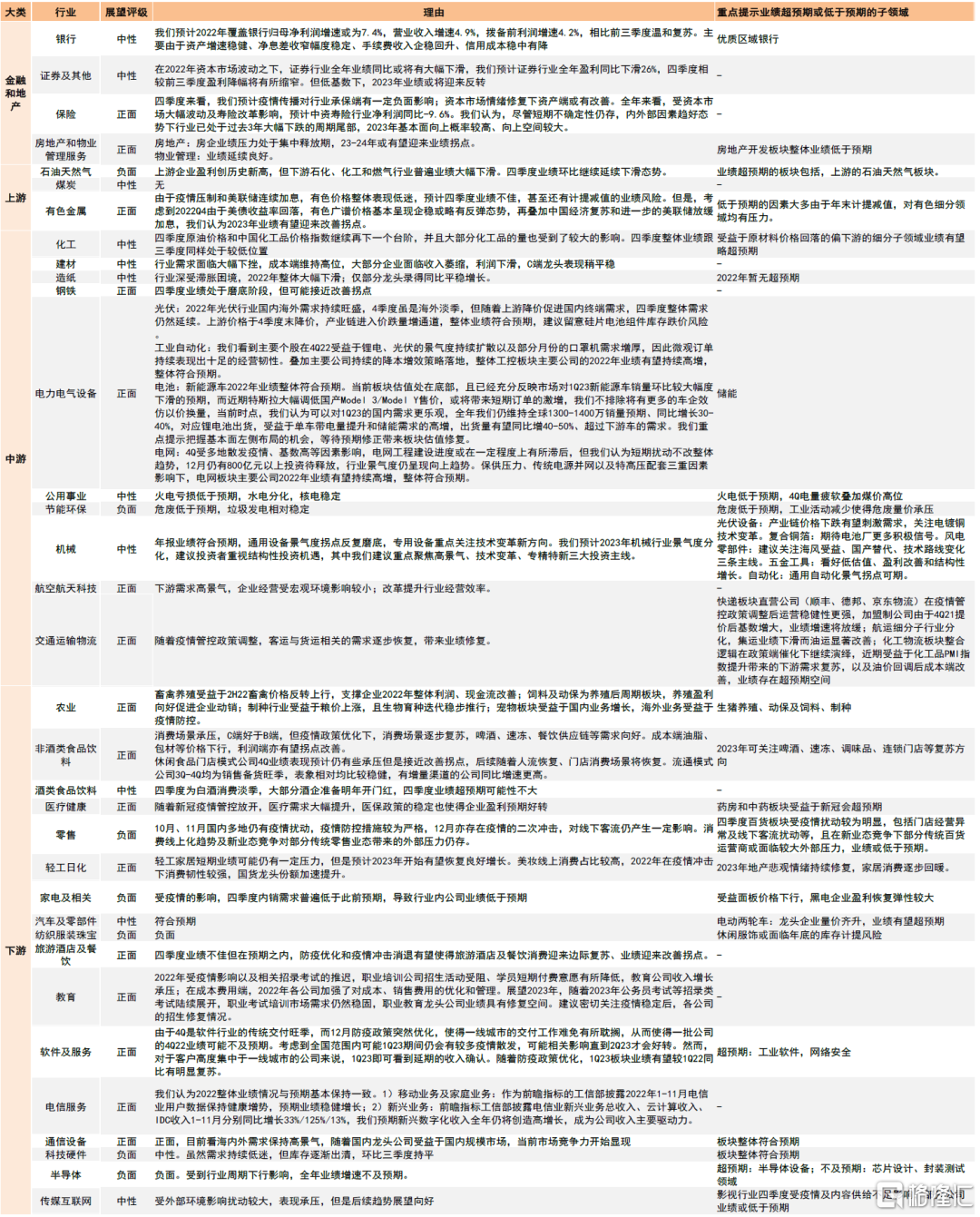

分析師業績展望顯示年報超預期的行業可能不多,但是對未來展望偏正面的比例增加。

分結構看:1)中上游週期行業:隨着原油價格下行,以及需求整體走弱,油氣和化工等領域盈利可能面臨下行壓力,建材和鋼鐵四季度業績可能延續較弱,業績有望超預期的子領域可關注上游的石油天然氣板塊,以及化工中受益原材料價格回落的下游細分子領域。

2)中游領域:整體景氣度有所回落,光伏上游降價後,產業鏈進入價跌量增通道;鋰電池需求增速和景氣度短期回落,但是2023年整體需求可能仍將向好,市場對中游製造的基本面壓力可能已充分反映。業績有望超預期的領域包括儲能、光伏設備、風電零部件等。

3)下游消費:四季度普遍受疫情影響明顯,分析師對四季度業績預期不高,但隨着防疫政策優化,有較多細分領域未來業績展望偏積極,藥房、中藥、電動兩輪車等領域業績有望超預期。

4)TMT領域:年報業績展望分化,受外需拖累的科技硬件展望相對不佳,電信服務可能保持良好增長,業績可能超預期的領域關注工業軟件、網絡安全和半導體設備等。

5)金融地產:市場對金融和地產等領域政策預期仍高,分析師認為證券、保險、房地產和物業管理在2023年均有望迎來業績反轉,但要關注房地產2022年四季度業績低於預期風險。

6)部分可能高增長的行業:畜禽養殖受益價格反轉,2022年盈利和現金流可能明顯改善,生豬養殖、動保及飼料和制種業的業績有望超預期。

市場仍有望繼續修復,結合年報業績關注三條投資主線

我們認為隨着疫情影響高峯逐漸過去,高頻數據顯示經濟活動正在修復,疊加當前市場在反彈之後整體估值仍不高,我們認為當前A股仍處於較好的佈局期。當前市場對於年報整體不佳的預期可能已充分計入,關鍵在於結構性可能超預期的領域。在2022年業績預吿和快報披露階段,重點關注:

1)受益經濟修復和政策支持,並且對政策相對敏感的領域;

2)年報業績超預期或環比明顯改善的高景氣領域;

3)基本面面臨拐點並逐漸觸底回升的板塊。我們在報吿原文的圖表中,結合行業分析師自下而上梳理出年報有望超預期或可能低於預期個股和細分領域,供投資者參考。

圖表:中金分析師對各領域的盈利展望

資料來源:Wind,中金公司研究部;注:展望正面的情形包括1)四季度/年報可能超預期,2)四季度業績不佳但可能接近改善拐點,3)四季度業績延續良好趨勢且一季度或明年可能更好;展望中性的情形包括四季度/年報可能與預期較為符合;展望負面的情形包括1)四季度/年報可能低於預期;2)四季度業績較好但可能接近轉弱拐點;3)四季度/年報負增長的幅度較大。

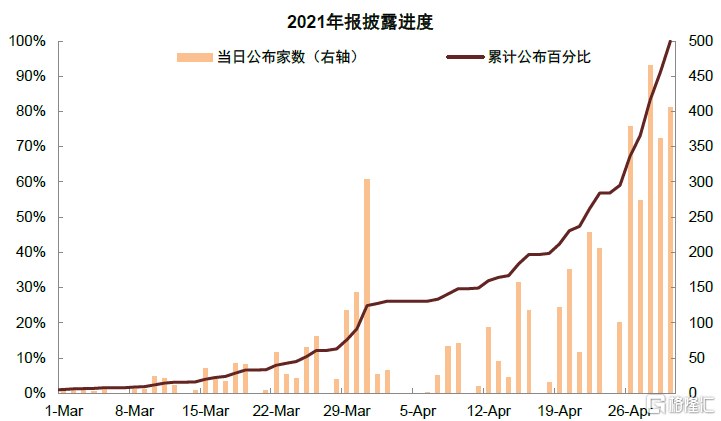

圖表:2021年年報披露進度圖

資料來源:Wind,中金公司研究部

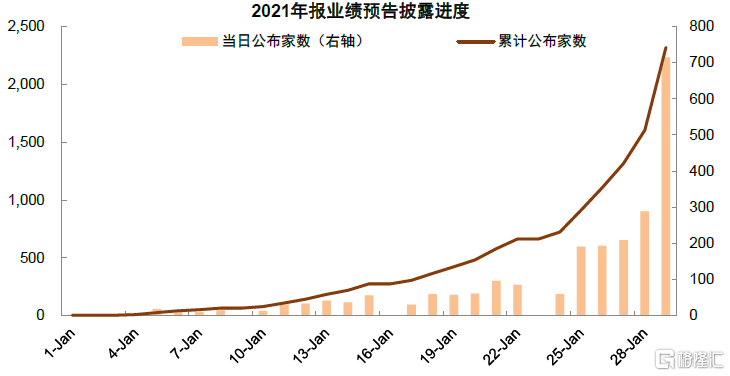

圖表:2021年年報預吿披露進度圖

資料來源:Wind,中金公司研究部

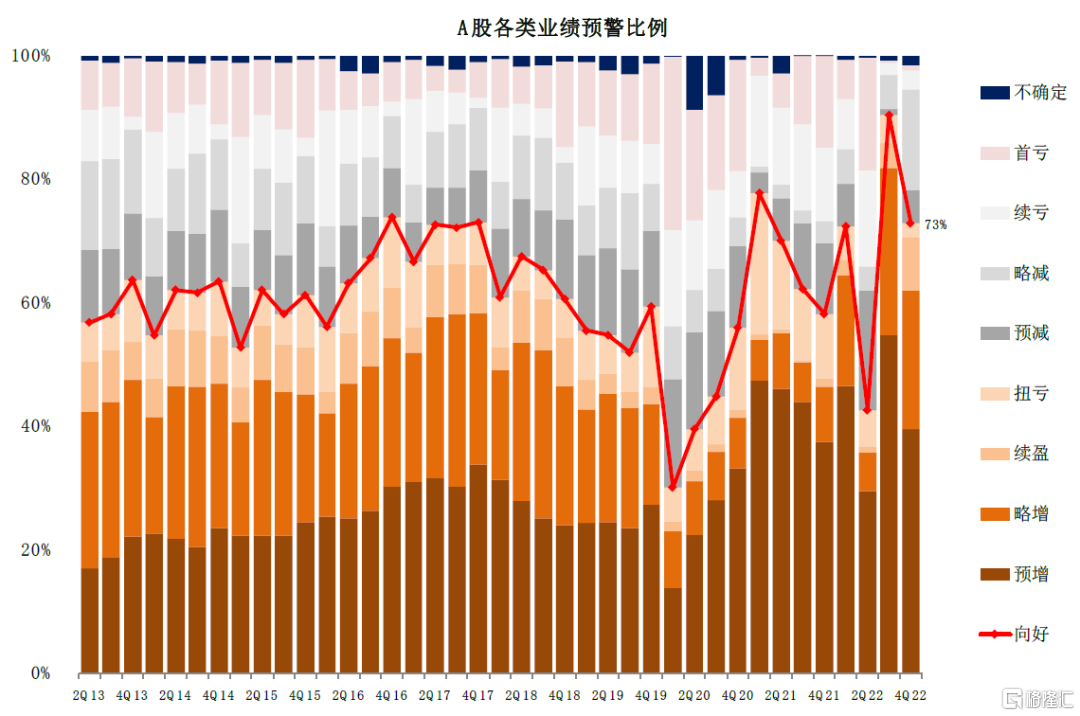

圖表:2022年年報業績預吿向好比例

資料來源:Wind,中金公司研究部;注:截至2023年1月8日

圖表:基於中金公司覆蓋股票自上而下彙總,預計2022年全年整體/金融/非金融板塊盈利同比增長14%/4%/24%

資料來源:Wind,中金公司研究部;注:截至2023年1月8日

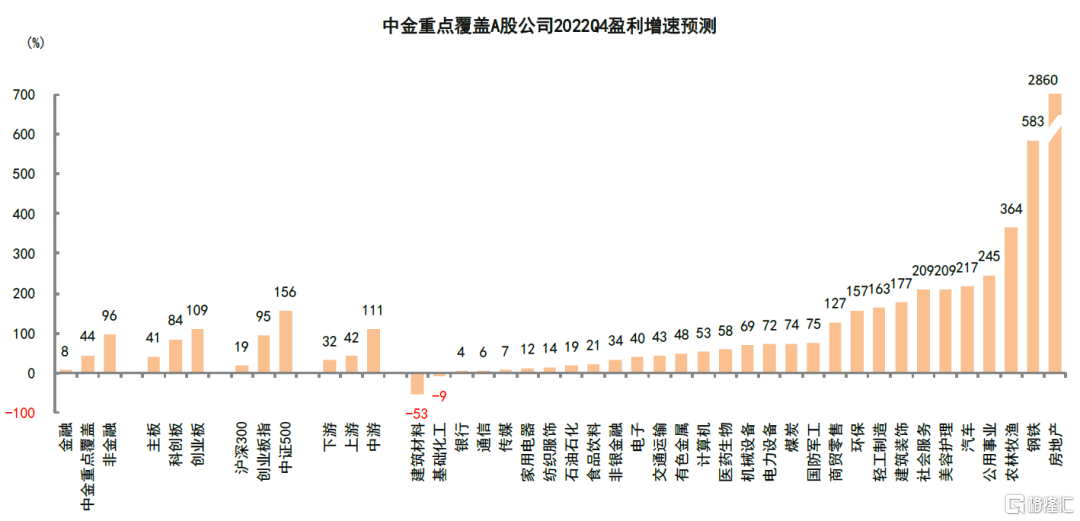

圖表:基於中金公司覆蓋股票自上而下彙總,預計2022Q4整體/金融/非金融板塊盈利同比增長44%/8%/96%

資料來源:Wind,中金公司研究部

注:4季度業績通過分析師預測值和三季度實際值計算得出,截至2023年1月8日

圖表:中金重點覆蓋公司盈利增速預測彙總

資料來源:Wind,中金公司研究部

注:4季度業績通過分析師預測值和三季度實際值計算得出,截至2023年1月8日

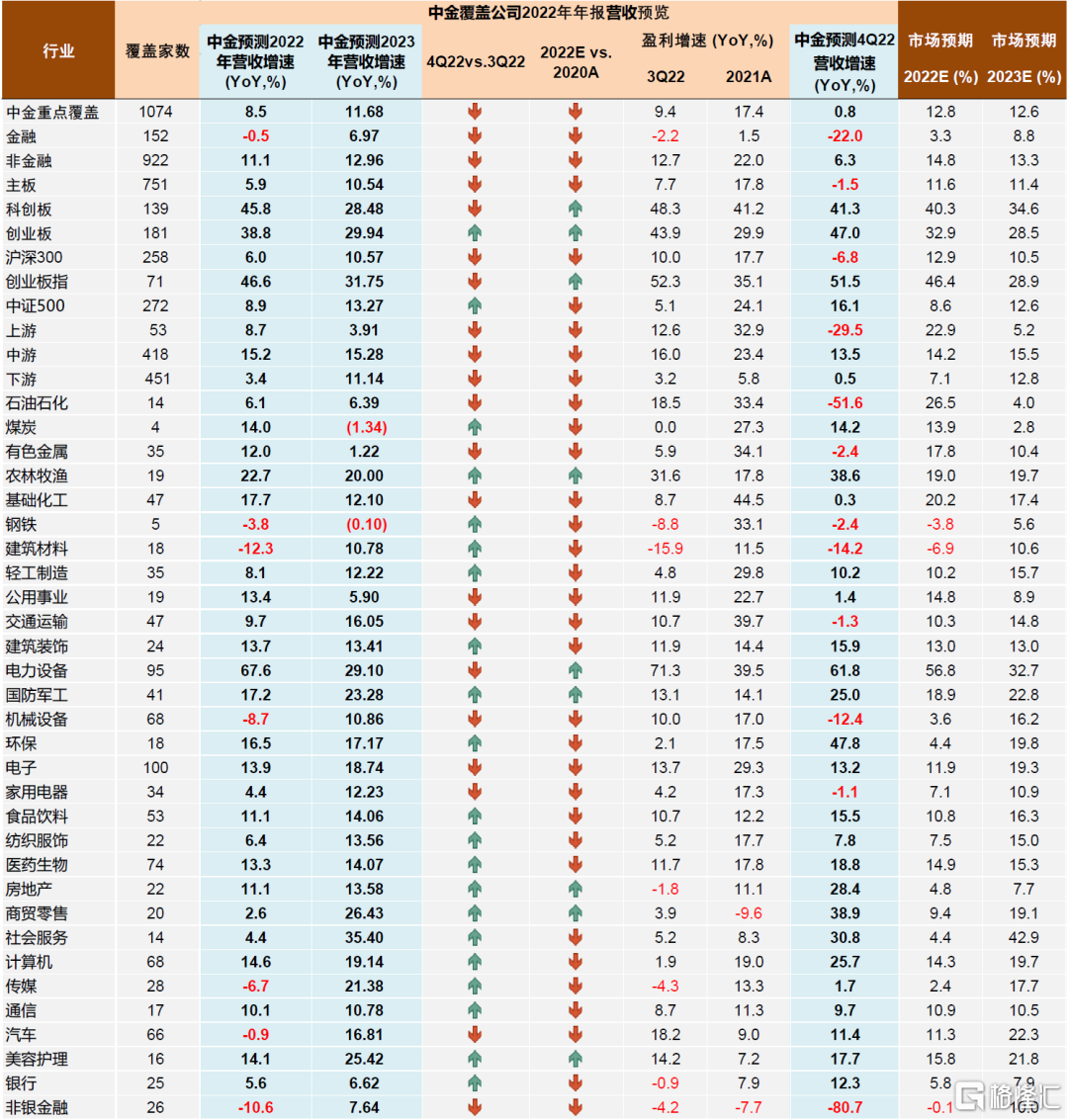

圖表:中金重點覆蓋公司收入增速預測彙總

資料來源:Wind,中金公司研究部

圖表:工業企業利潤增速持續回落

資料來源:Wind,中金公司研究部

圖表:工業企業不同行業利潤增長明顯分化

資料來源:Wind,中金公司研究部

圖表:部分已披露2022年業績預增的公司一覽

資料來源:Wind,中金公司研究部

注:總市值截至2023年1月8日;表中包括同比增長下限高於50%的公司。

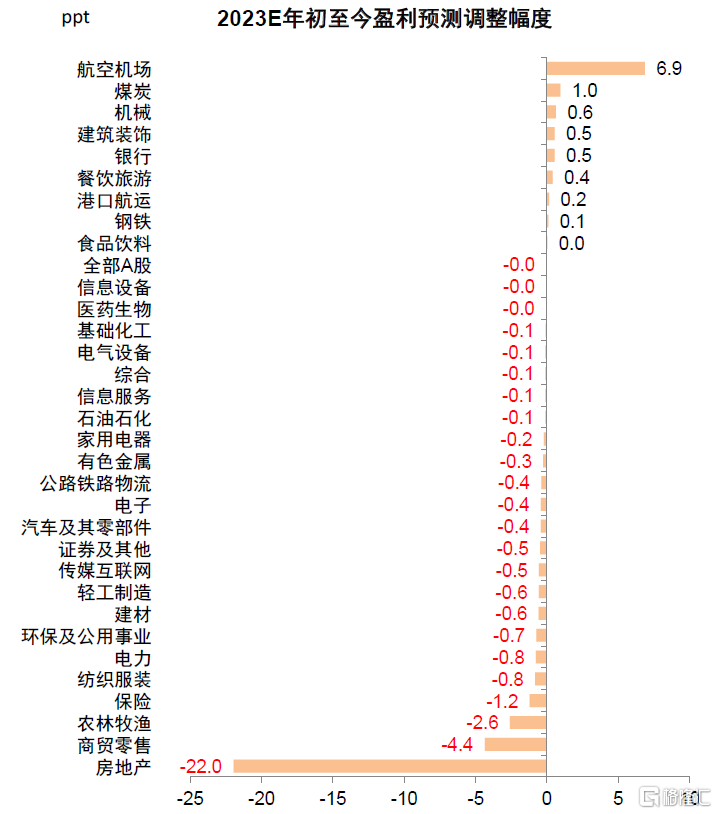

圖表:年初以來對2023年行業盈利預期的變化

資料來源:朝陽永續,中金公司研究部;注:截至2023年1月8日

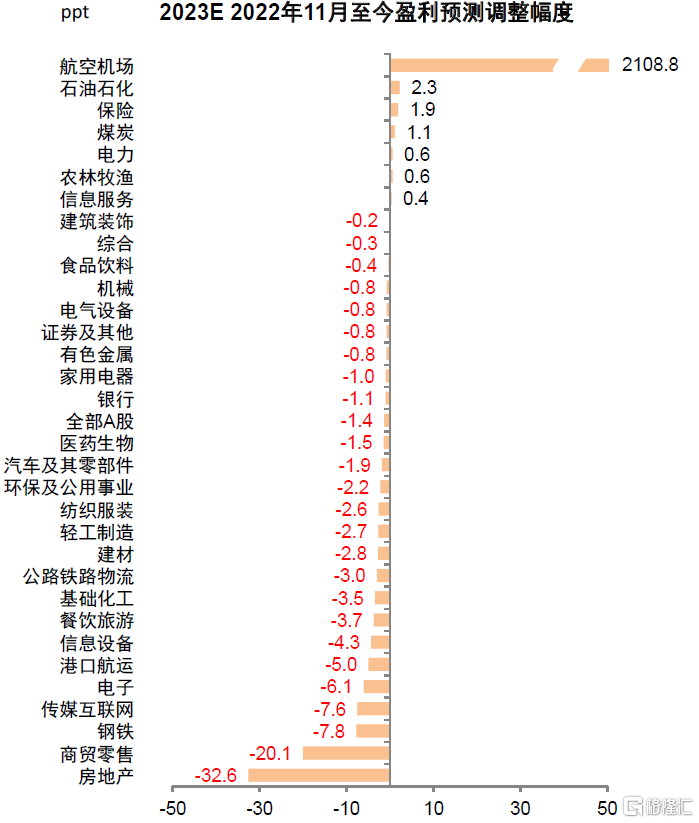

圖表:三季報結束後的2023年行業盈利預期的變化

資料來源:朝陽永續,中金公司研究部;注:截至2023年1月8日

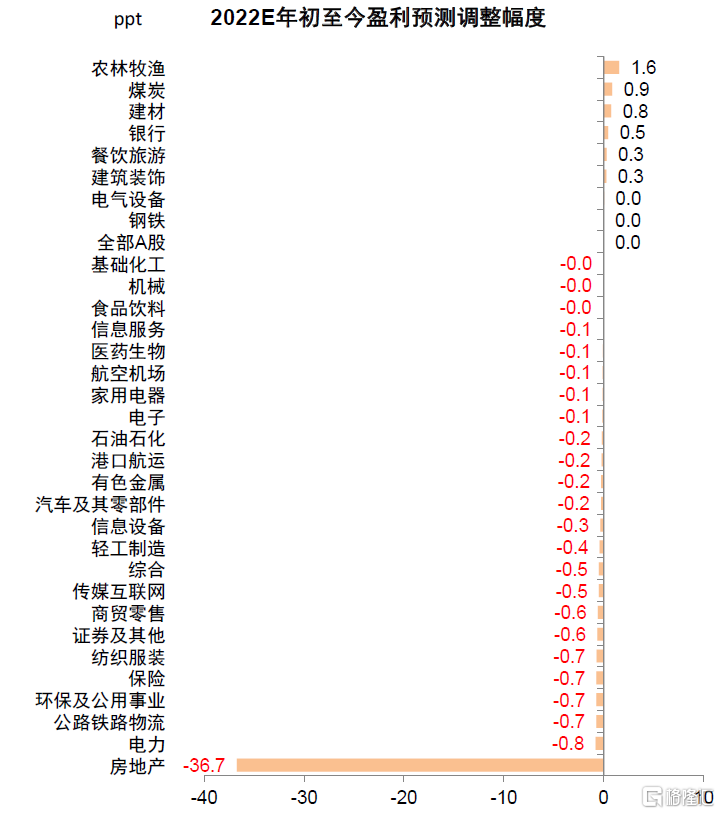

圖表:年初以來對2022年行業盈利預期的變化

資料來源:朝陽永續,中金公司研究部;注:截至2023年1月8日

圖表:三季報結束後的2022年行業盈利預期的變化

資料來源:朝陽永續,中金公司研究部;注:截至2023年1月8日

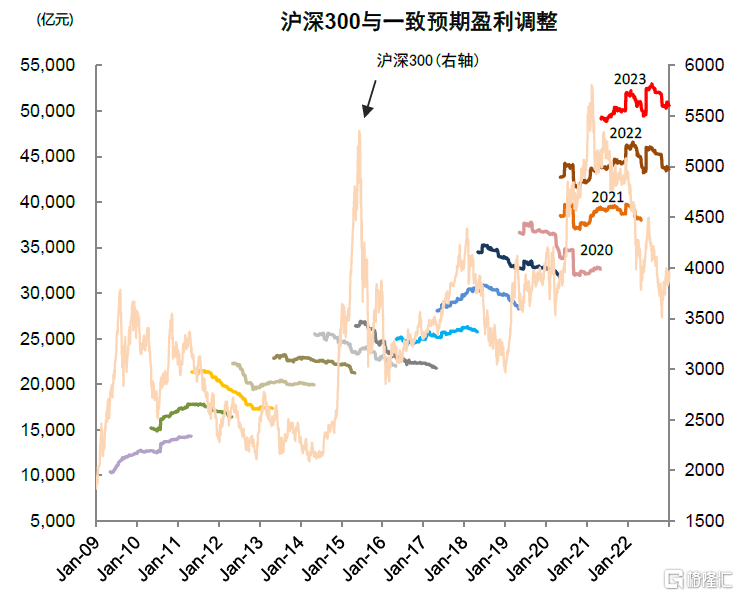

圖表:滬深300成份的預測淨利潤變動

資料來源:朝陽永續,中金公司研究部;注:截至2023年1月8日

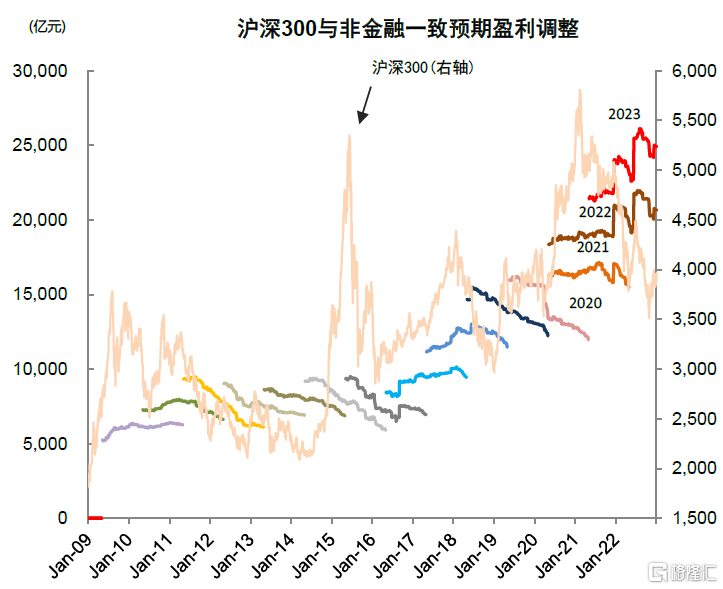

圖表:滬深300非金融成份的預測淨利潤變動

資料來源:朝陽永續,中金公司研究部;注:截至2023年1月8日

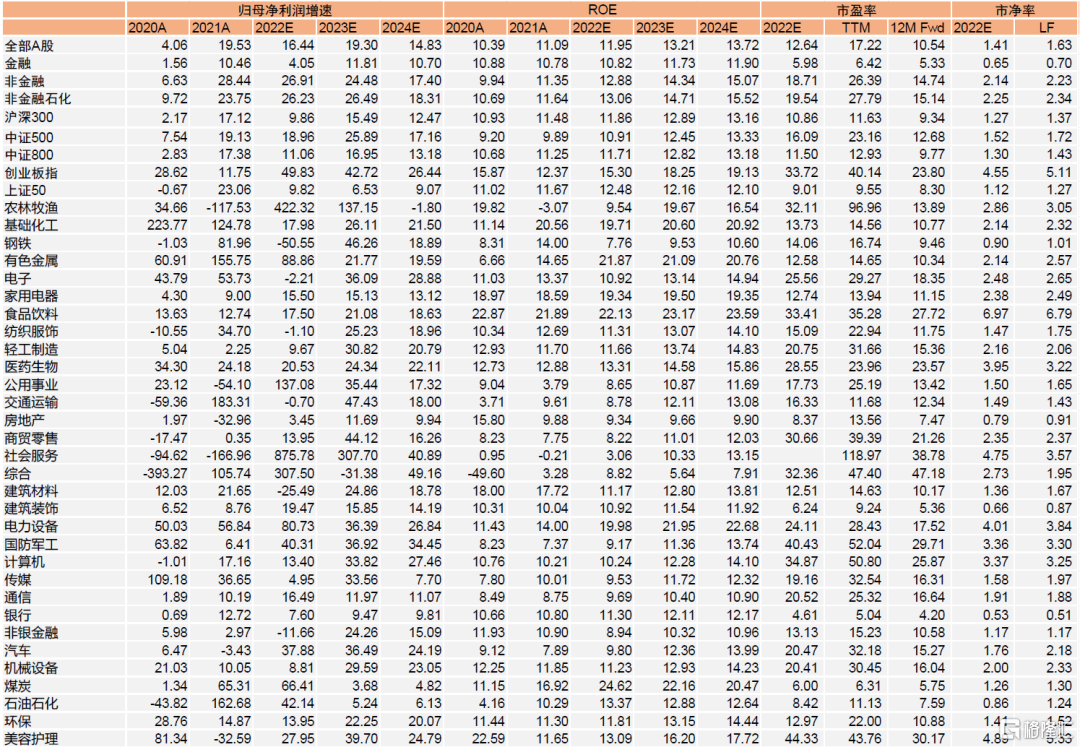

圖表:A股分行業盈利與估值統計(基於Wind的市場一致預期數據)

資料來源:Wind,中金公司研究部 (數據截止至2023年1月8日)

More Content