本文来自格隆汇专栏:中金研究,作者:李求索、黄凯松等

本篇报吿结合已披露预吿信息和中金分析员预测,进行A股年报前瞻,并结合分析员观点梳理业绩可能超预期或低于预期的子领域以及公司,供投资者参考并联系对应分析师进行沟通交流。

1月进入年报业绩预吿和快报的密集披露期

四季度以来,疫情对经济活动的影响加大,外需相对疲弱,增长依然乏力;但随着防疫政策优化、地产政策加力支持,以及中央经济工作会议明确“扩大内需”作为重点工作的首位,市场情绪有所改善,估值修复驱动市场反弹。近期A股的年报业绩预吿和快报正陆续发布,截至1月8日已披露年度业绩预吿的公司比例不足3%,业绩超预期的主线和个股有望成为市场关注焦点。我们结合已披露预吿和行业分析员自下而上预测,梳理业绩可能超预期公司供投资者参考,年报预览的主要特征包括:

2022年A股盈利增速可能偏弱。

基于自上而下的模型,我们估计A股四季度非金融营业收入增速可能进一步下滑至0-5%的区间,四季度盈利受减值因素影响较大(2021年四季度基数也较低),其中全A和非金融全年盈利可能为小幅正增长(0-5%左右),延续年初以来的相对弱势。其中,根据中金宏观团队预测,四季度中国GDP增速可能回落至1%,叠加四季度PPI同比可能同比降幅超过1%,增长乏力及上游产品价格回落对A股四季度业绩带来影响。当前已有部分参考指标包括:

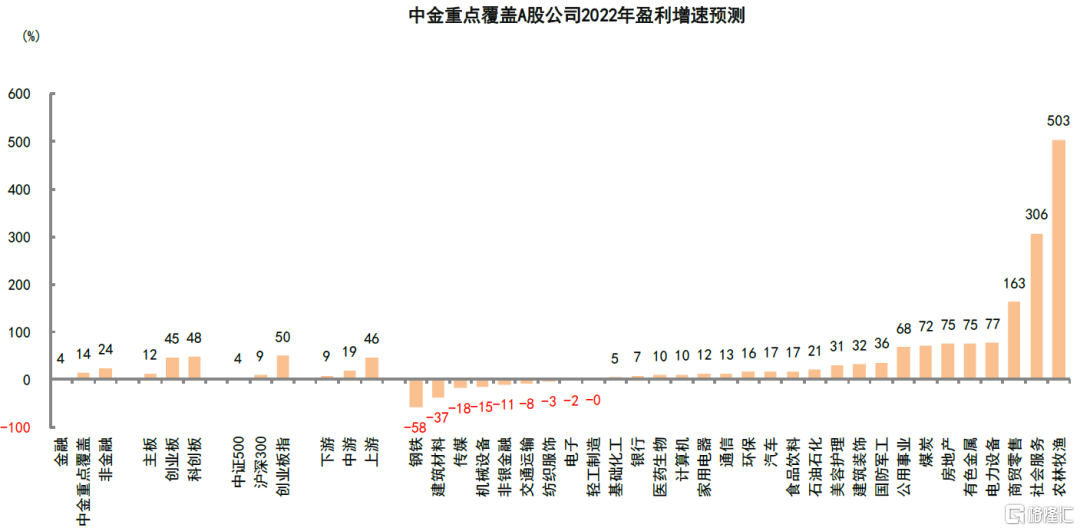

1)截至1月9日中金公司重点覆盖的1074家A股公司中,通过对分析师盈利预测自上而下加总可得整体/金融/非金融2022年盈利增速预测为13.5%/4.4%/23.9%,而Wind覆盖公司2022年整体/金融/非金融加总的盈利增速为16.5%/4.0%/27.0%;

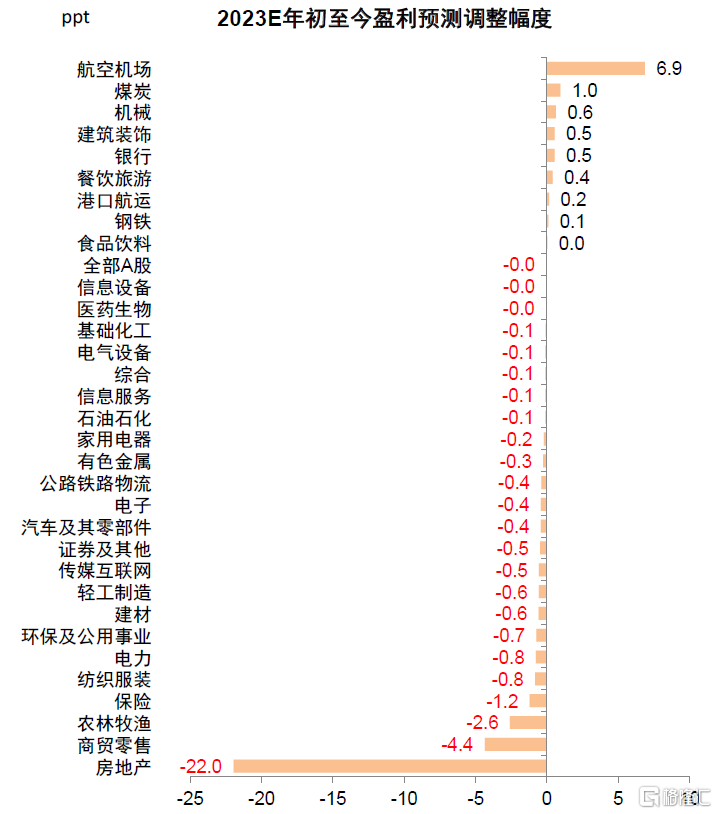

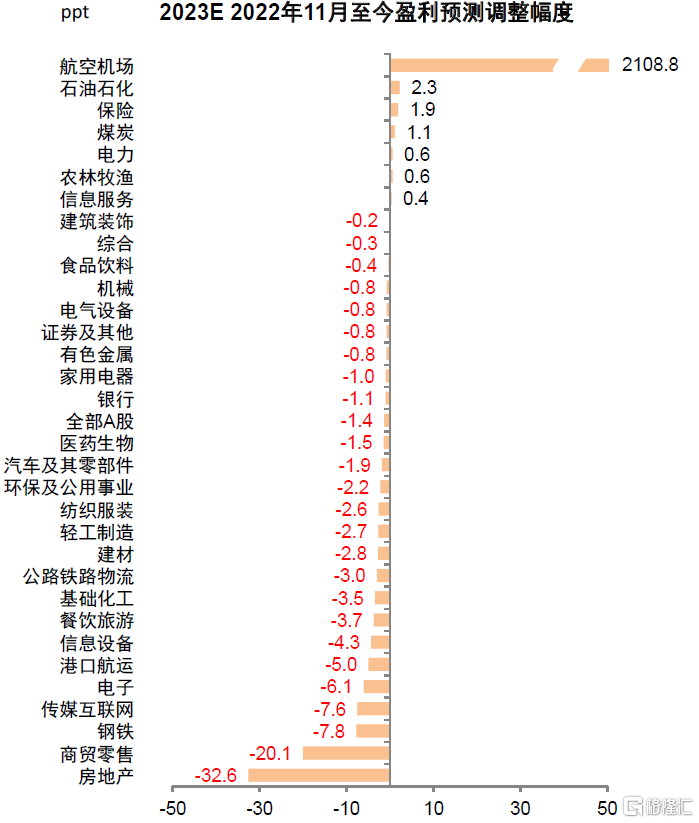

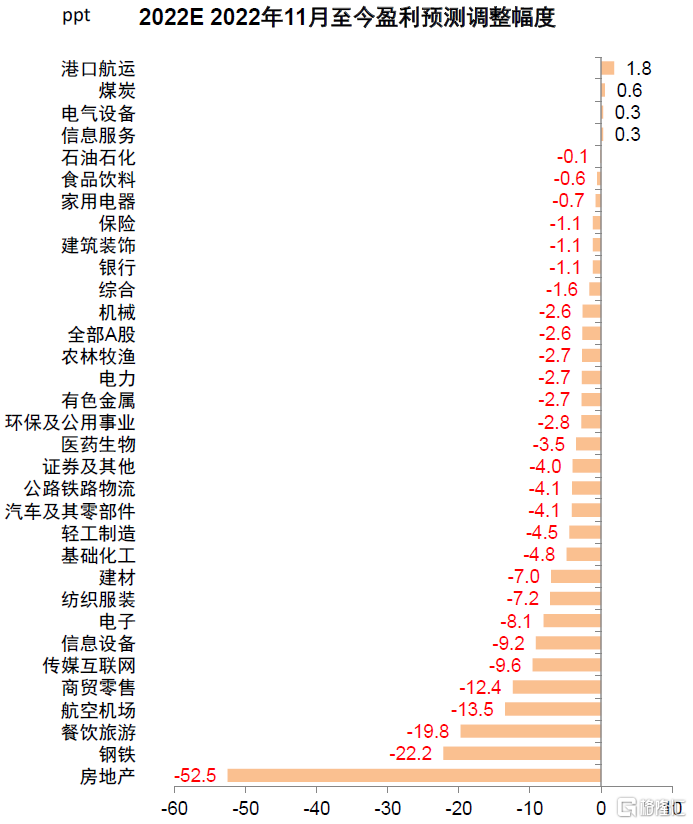

2)11月以来A股盈利增速预期累计下修幅度为2.6个百分点,且该过程可能仍在进行中,我们认为当前一致预期的盈利预测可能仍有下调空间;

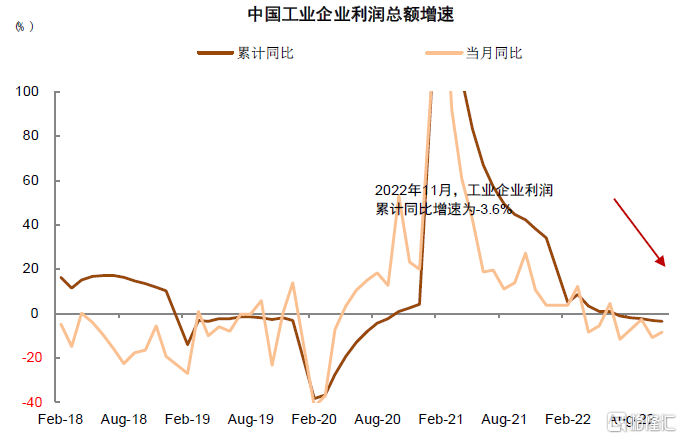

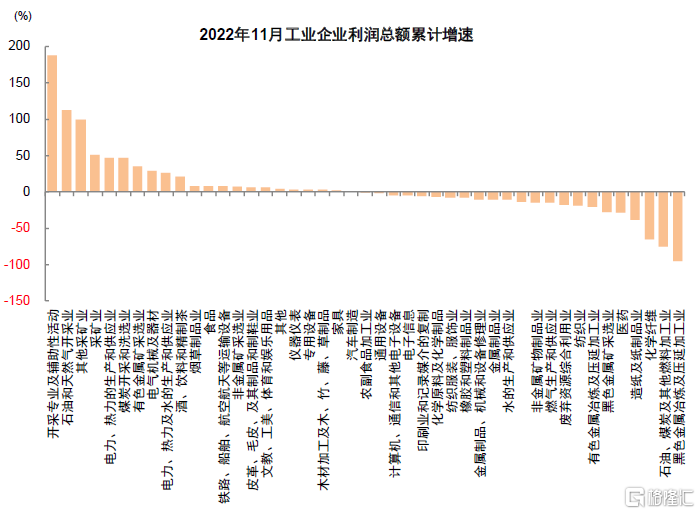

3)2022年1-11月工业企业利润累计增速为-3.6%,10-11月单月增速为-10.8%/-8.5%,但由于减值因素存在,四季度上市公司盈利可能与工业企业利润增速有一定偏离。

结构上,上游行业盈利走弱,疫情仍对多数中下游行业带来影响。

1)能源类行业盈利走弱,原材料盈利延续低迷。随着海外供应边际改善和衰退压力加大,四季度原油价格进一步回落,需求整体走弱,价格跌势放缓但同比仍下滑较多,由于基数原因我们预计能源行业盈利进一步走弱,原材料板块业绩可能延续三季度的低迷,多数原材料板块四季度以来业绩下修幅度较大。

2)制造领域的景气度可能普遍走弱。四季度以来随着前期刺激政策透支部分需求,汽车包括新能源汽车销量增速整体回落,相关产业链景气度整体回落。并且叠加海外衰退压力加大,美国去库存导致中国出口整体走弱,海外收入占比较高的制造产业链业绩可能受外需拖累明显,如半导体、消费电子和部分化工品,新能源汽车和光伏的外需同样受影响。

3)疫情和地产等压制因素仍影响下游消费行业。四季度国内疫情对经济活动影响加大,防疫政策优化后,疫情阶段性扩散导致12月经济活动受影响程度较大,同时房地产领域尽管政策积极发力但短期改善仍不明显,我们预计食品饮料、家电、家居和社会服务等消费行业盈利可能整体延续弱势,在低基数的基础上低增长或负增长。

4)部分行业盈利迎来反转。例如电力、养殖业2021年四季度亏损幅度较大,我们预计2022年同比增长可能较多,而房地产和航空业可能对A股盈利继续带来拖累。

分析师业绩展望显示年报超预期的行业可能不多,但是对未来展望偏正面的比例增加。

分结构看:1)中上游周期行业:随着原油价格下行,以及需求整体走弱,油气和化工等领域盈利可能面临下行压力,建材和钢铁四季度业绩可能延续较弱,业绩有望超预期的子领域可关注上游的石油天然气板块,以及化工中受益原材料价格回落的下游细分子领域。

2)中游领域:整体景气度有所回落,光伏上游降价后,产业链进入价跌量增通道;锂电池需求增速和景气度短期回落,但是2023年整体需求可能仍将向好,市场对中游制造的基本面压力可能已充分反映。业绩有望超预期的领域包括储能、光伏设备、风电零部件等。

3)下游消费:四季度普遍受疫情影响明显,分析师对四季度业绩预期不高,但随着防疫政策优化,有较多细分领域未来业绩展望偏积极,药房、中药、电动两轮车等领域业绩有望超预期。

4)TMT领域:年报业绩展望分化,受外需拖累的科技硬件展望相对不佳,电信服务可能保持良好增长,业绩可能超预期的领域关注工业软件、网络安全和半导体设备等。

5)金融地产:市场对金融和地产等领域政策预期仍高,分析师认为证券、保险、房地产和物业管理在2023年均有望迎来业绩反转,但要关注房地产2022年四季度业绩低于预期风险。

6)部分可能高增长的行业:畜禽养殖受益价格反转,2022年盈利和现金流可能明显改善,生猪养殖、动保及饲料和制种业的业绩有望超预期。

市场仍有望继续修复,结合年报业绩关注三条投资主线

我们认为随着疫情影响高峰逐渐过去,高频数据显示经济活动正在修复,叠加当前市场在反弹之后整体估值仍不高,我们认为当前A股仍处于较好的布局期。当前市场对于年报整体不佳的预期可能已充分计入,关键在于结构性可能超预期的领域。在2022年业绩预吿和快报披露阶段,重点关注:

1)受益经济修复和政策支持,并且对政策相对敏感的领域;

2)年报业绩超预期或环比明显改善的高景气领域;

3)基本面面临拐点并逐渐触底回升的板块。我们在报吿原文的图表中,结合行业分析师自下而上梳理出年报有望超预期或可能低于预期个股和细分领域,供投资者参考。

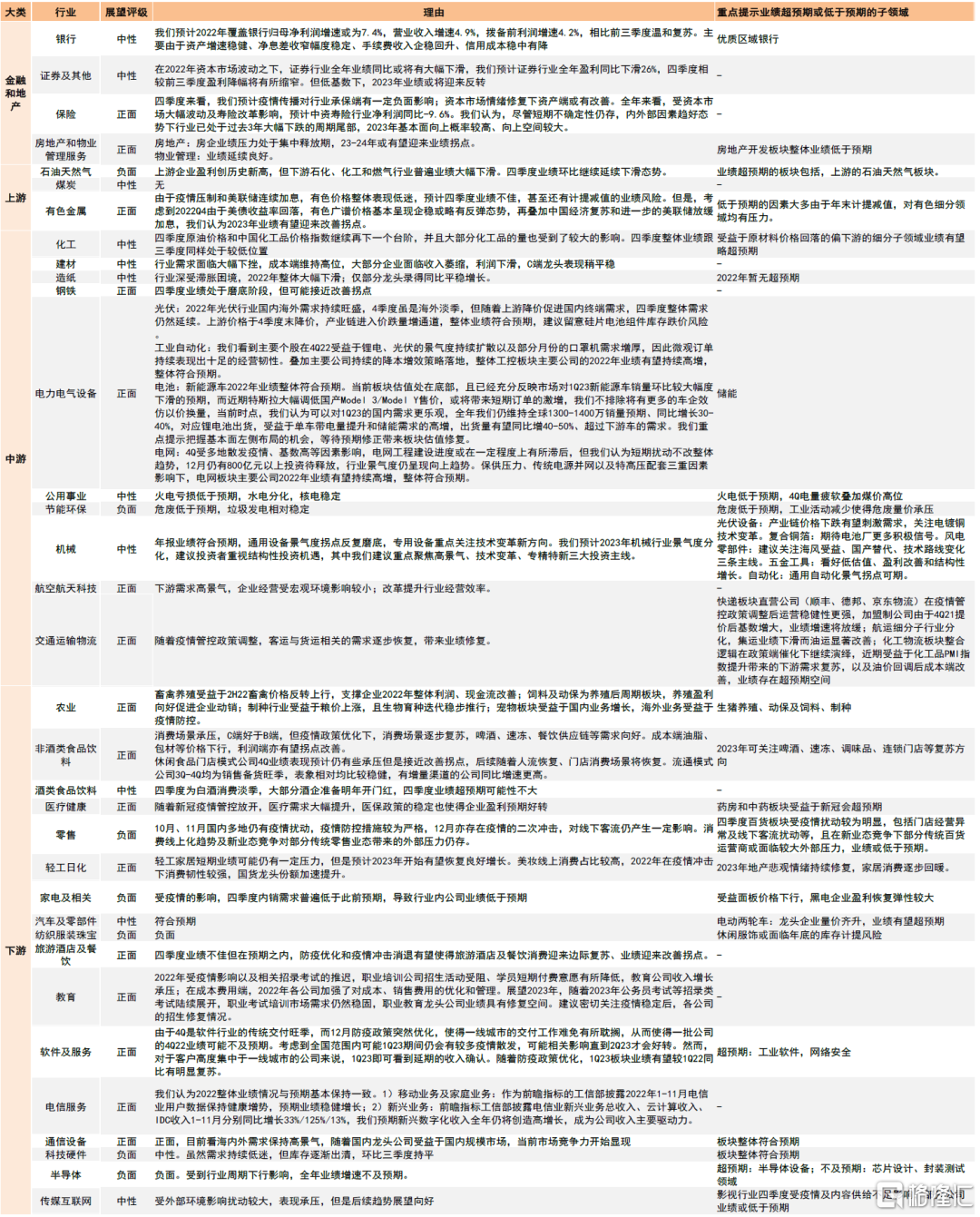

图表:中金分析师对各领域的盈利展望

资料来源:Wind,中金公司研究部;注:展望正面的情形包括1)四季度/年报可能超预期,2)四季度业绩不佳但可能接近改善拐点,3)四季度业绩延续良好趋势且一季度或明年可能更好;展望中性的情形包括四季度/年报可能与预期较为符合;展望负面的情形包括1)四季度/年报可能低于预期;2)四季度业绩较好但可能接近转弱拐点;3)四季度/年报负增长的幅度较大。

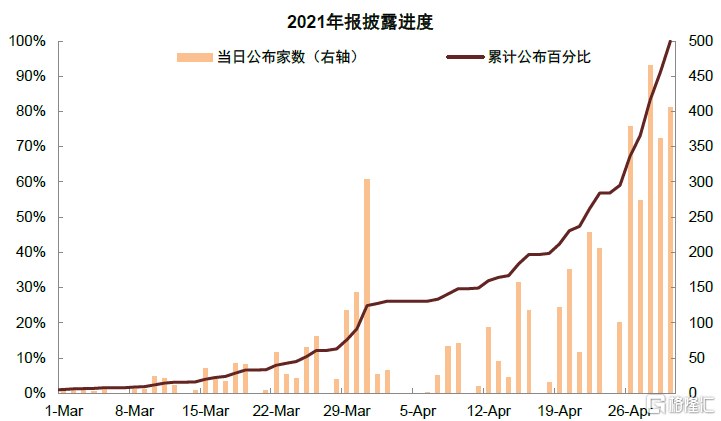

图表:2021年年报披露进度图

资料来源:Wind,中金公司研究部

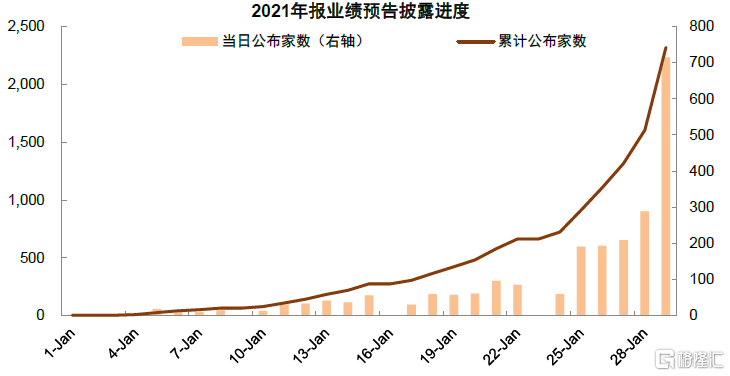

图表:2021年年报预吿披露进度图

资料来源:Wind,中金公司研究部

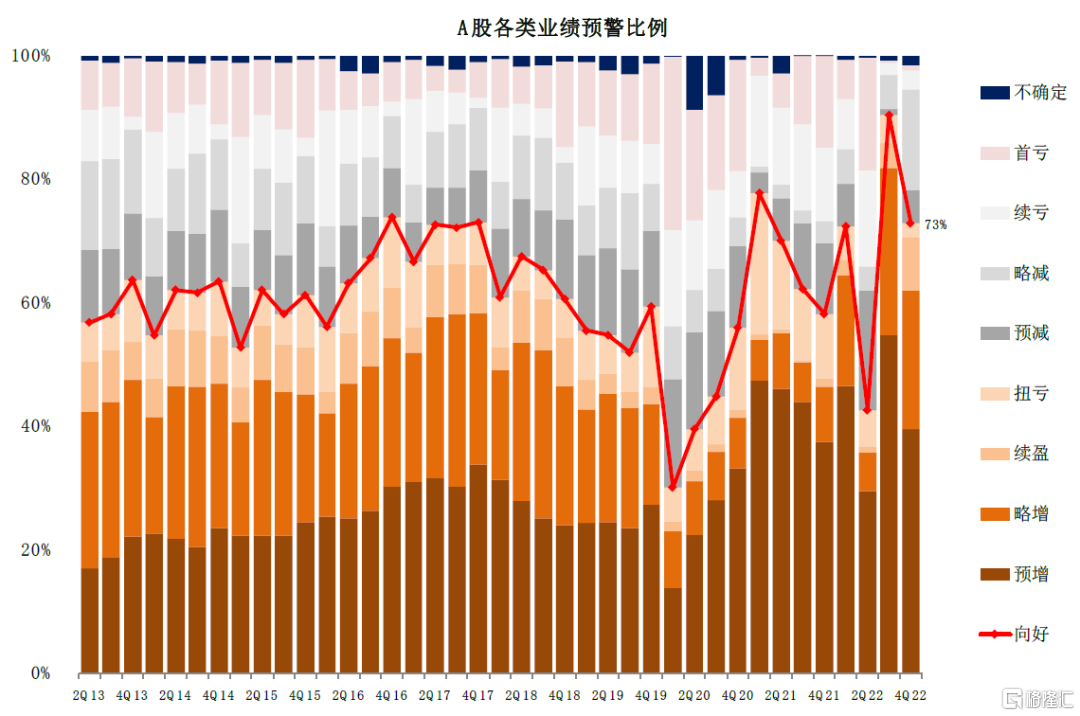

图表:2022年年报业绩预吿向好比例

资料来源:Wind,中金公司研究部;注:截至2023年1月8日

图表:基于中金公司覆盖股票自上而下汇总,预计2022年全年整体/金融/非金融板块盈利同比增长14%/4%/24%

资料来源:Wind,中金公司研究部;注:截至2023年1月8日

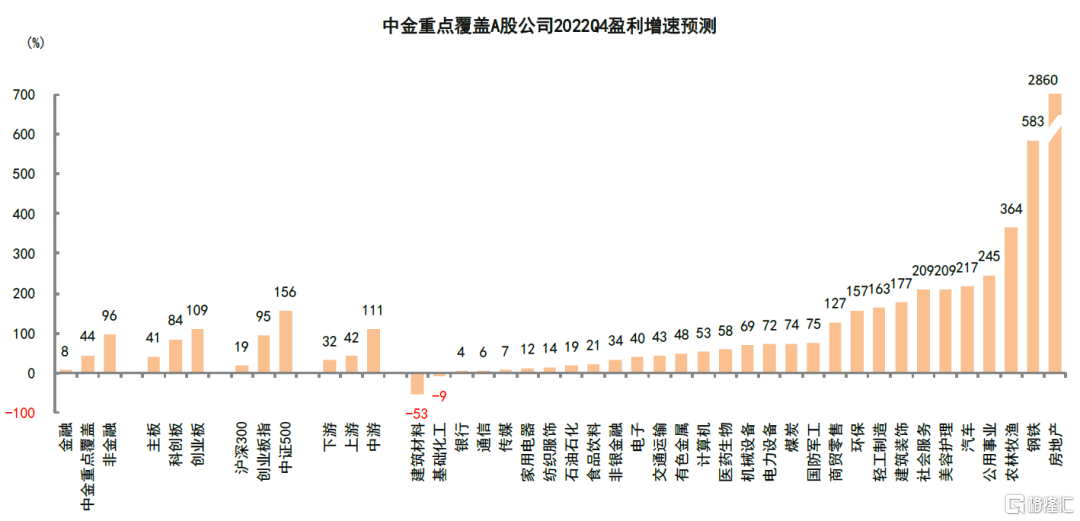

图表:基于中金公司覆盖股票自上而下汇总,预计2022Q4整体/金融/非金融板块盈利同比增长44%/8%/96%

资料来源:Wind,中金公司研究部

注:4季度业绩通过分析师预测值和三季度实际值计算得出,截至2023年1月8日

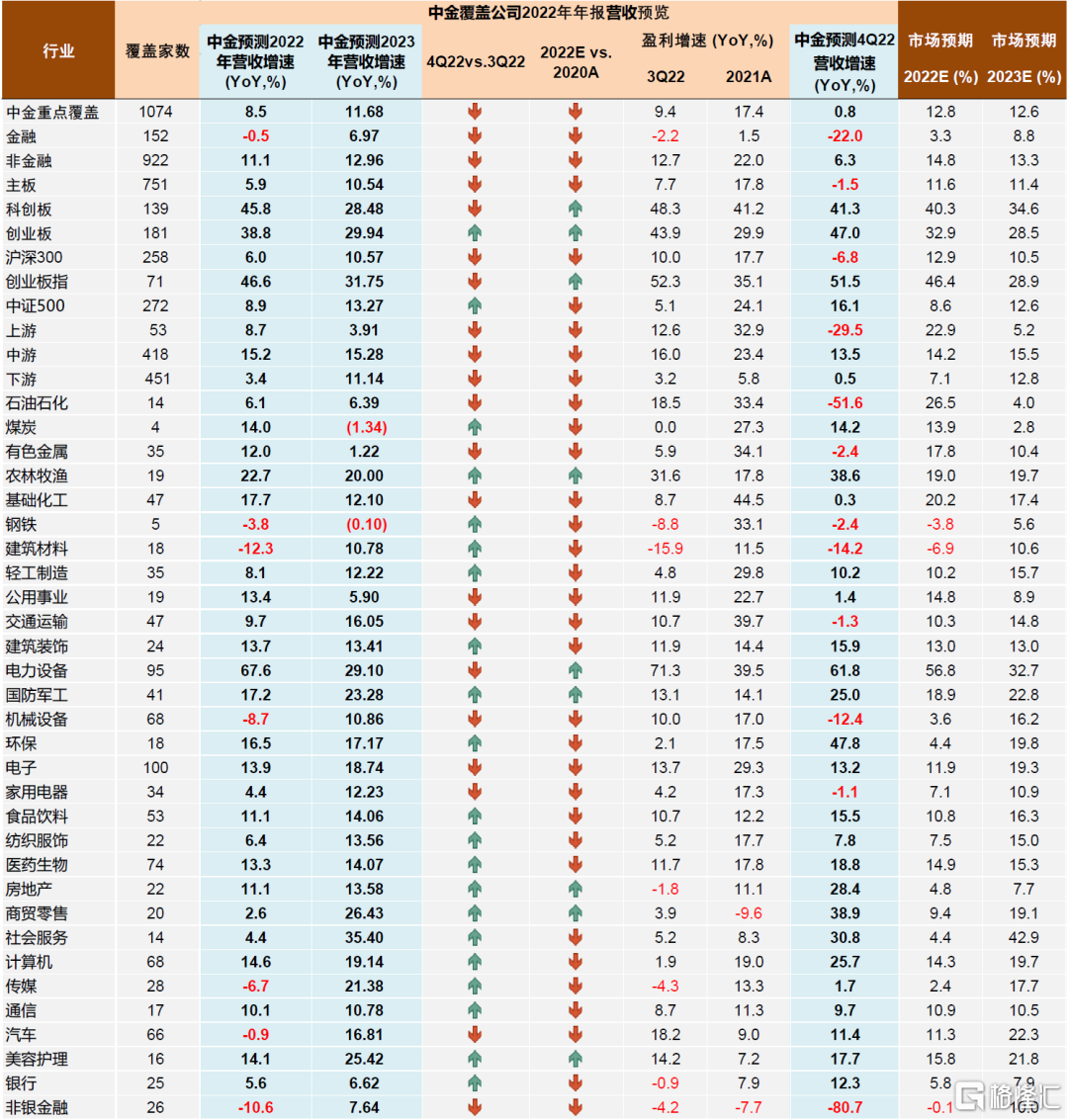

图表:中金重点覆盖公司盈利增速预测汇总

资料来源:Wind,中金公司研究部

注:4季度业绩通过分析师预测值和三季度实际值计算得出,截至2023年1月8日

图表:中金重点覆盖公司收入增速预测汇总

资料来源:Wind,中金公司研究部

图表:工业企业利润增速持续回落

资料来源:Wind,中金公司研究部

图表:工业企业不同行业利润增长明显分化

资料来源:Wind,中金公司研究部

图表:部分已披露2022年业绩预增的公司一览

资料来源:Wind,中金公司研究部

注:总市值截至2023年1月8日;表中包括同比增长下限高于50%的公司。

图表:年初以来对2023年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部;注:截至2023年1月8日

图表:三季报结束后的2023年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部;注:截至2023年1月8日

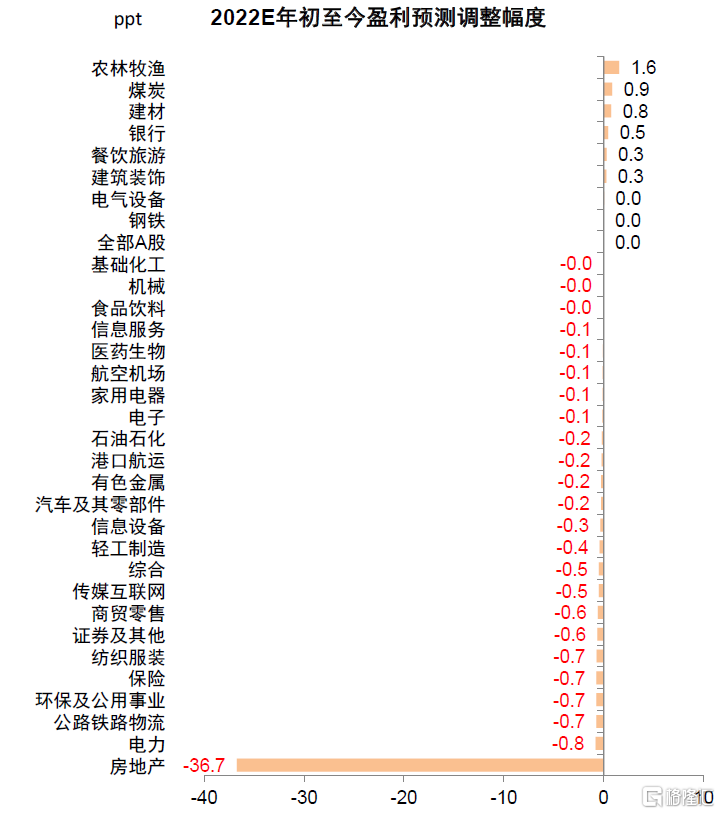

图表:年初以来对2022年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部;注:截至2023年1月8日

图表:三季报结束后的2022年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部;注:截至2023年1月8日

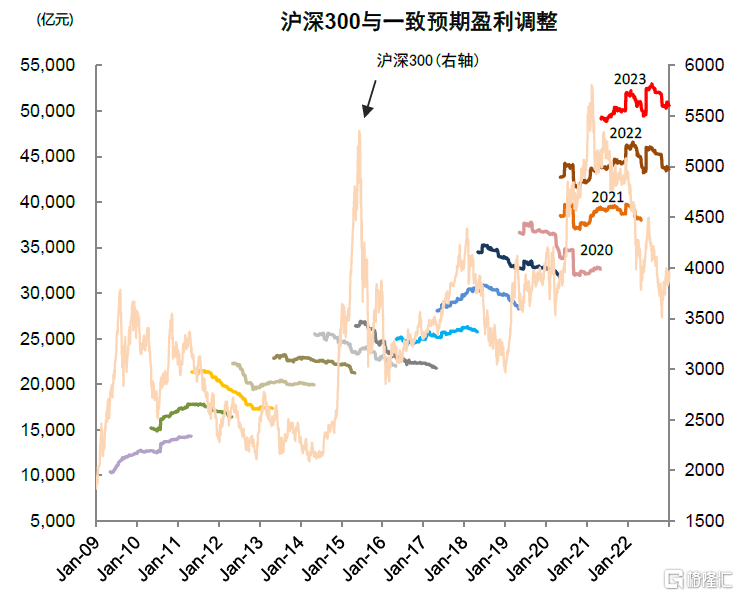

图表:沪深300成份的预测净利润变动

资料来源:朝阳永续,中金公司研究部;注:截至2023年1月8日

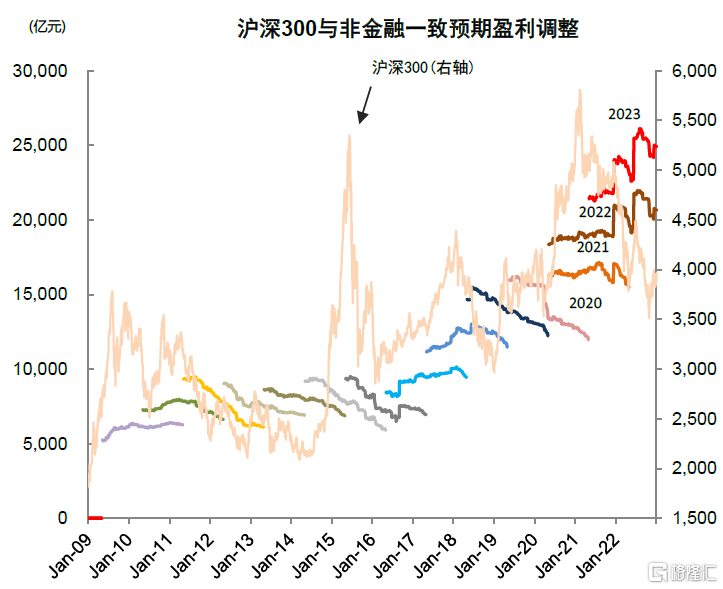

图表:沪深300非金融成份的预测净利润变动

资料来源:朝阳永续,中金公司研究部;注:截至2023年1月8日

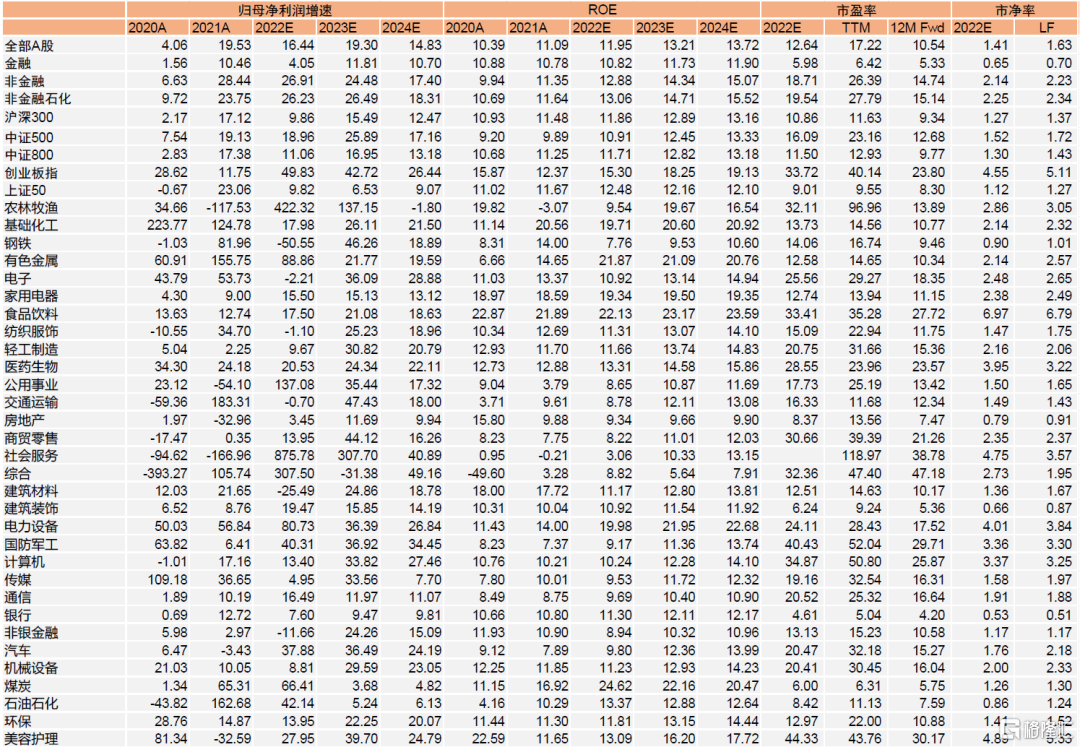

图表:A股分行业盈利与估值统计(基于Wind的市场一致预期数据)

资料来源:Wind,中金公司研究部 (数据截止至2023年1月8日)