本文來自格隆匯專欄:國君宏觀董琦,作者: 董琦、郭新宇

導讀

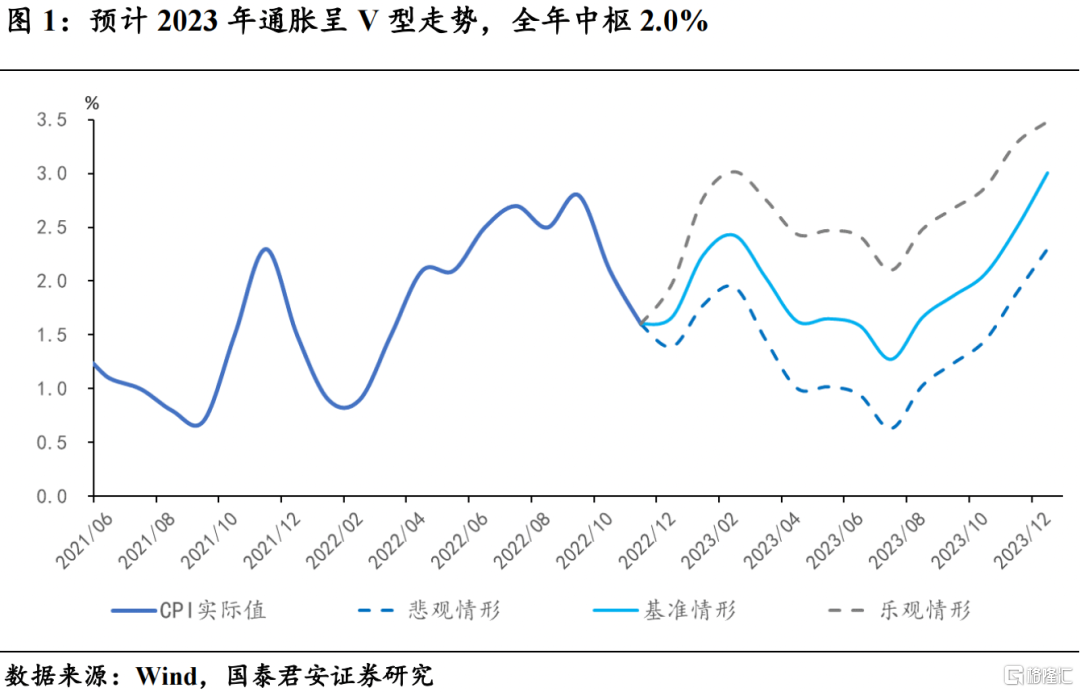

以海外為參照,國內疫後緩解後,通脹雖然在趨勢上與海外相似,都將呈現上行趨勢,但由於國內外通脹環境的差異,使得國內疫後通脹上行的幅度可能較為有限,海外高通脹難以在國內再次出現,預計2023年全年CPI中樞為2.0%。

摘要

1. 海外疫情緩解後,經歷了通脹的快速攀升,並且通脹壓力逐漸由供給端向需求端的逐步切換。以海外為參照,國內疫後緩解後,通脹雖然在趨勢上與海外相似,都將呈現上行趨勢,但由於國內外通脹環境的差異,使得國內疫後通脹上行的幅度可能較為有限,海外高通脹難以在國內再次出現,預計2023年全年CPI中樞為2.0%。

2. 居民資產負債表,海外居民資產負債表在財政大規模補助、貨幣極度寬鬆的背景下,比疫情前明顯改善。但國內居民資產負債表在國內疫情反覆、地產下行影響下,受損較大。

3. 收入與就業前景,海外企業在疫情期間得到了直接的大規模財政援助,保住了“市場主體”,疫後勞動力市場得以快速修復,但國內企業受疫情衝擊明顯,勞動力市場和收入的修復速度可能慢於海外。

4. 預防性儲蓄的釋放:國內外對居民部分的財政援助力度差異較大,同時國內外居民的消費儲蓄習慣差別較大,國內居民本身就儲蓄率就偏高,使得疫後國內居民的預防性儲蓄可能並不會得到完全釋放。

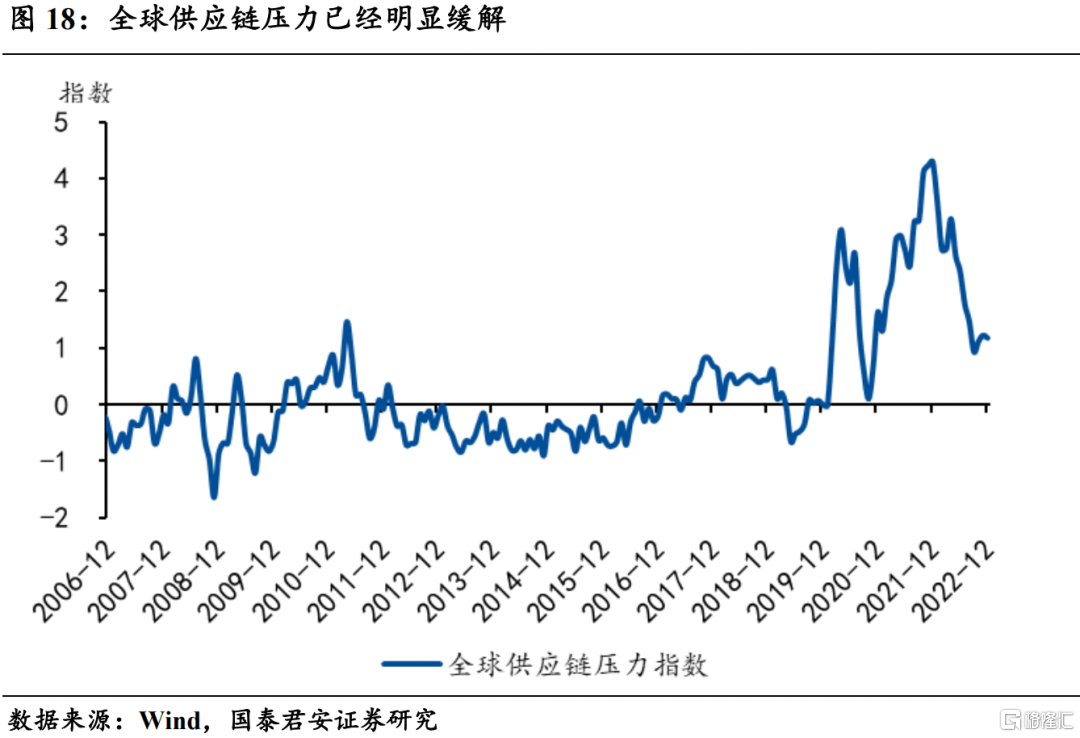

5. 供應鏈:海外通脹上行時期,伴隨着全球範圍內的供應鏈中斷,且因疫情反覆和俄烏衝突,供應鏈受阻時間較長。但當前全球供應鏈壓力快速緩解,而國內在冬季疫情的短期衝擊之後,預計生產也將快速修復,供應鏈長期受阻的可能性較低。

6. 全球經濟週期:海外通脹上行時期,伴隨着疫後全球經濟的快速修復及俄烏衝突,帶動原油、銅等大宗商品價格上漲,進一步推升了通脹水平,並向其他領域擴散。但2023年海外經濟將出現明顯下行,甚至陷入衰退,大宗商品價格不存在大幅走高的基礎。

7. 國內經濟:國內出行活動回暖,外需延續走弱。

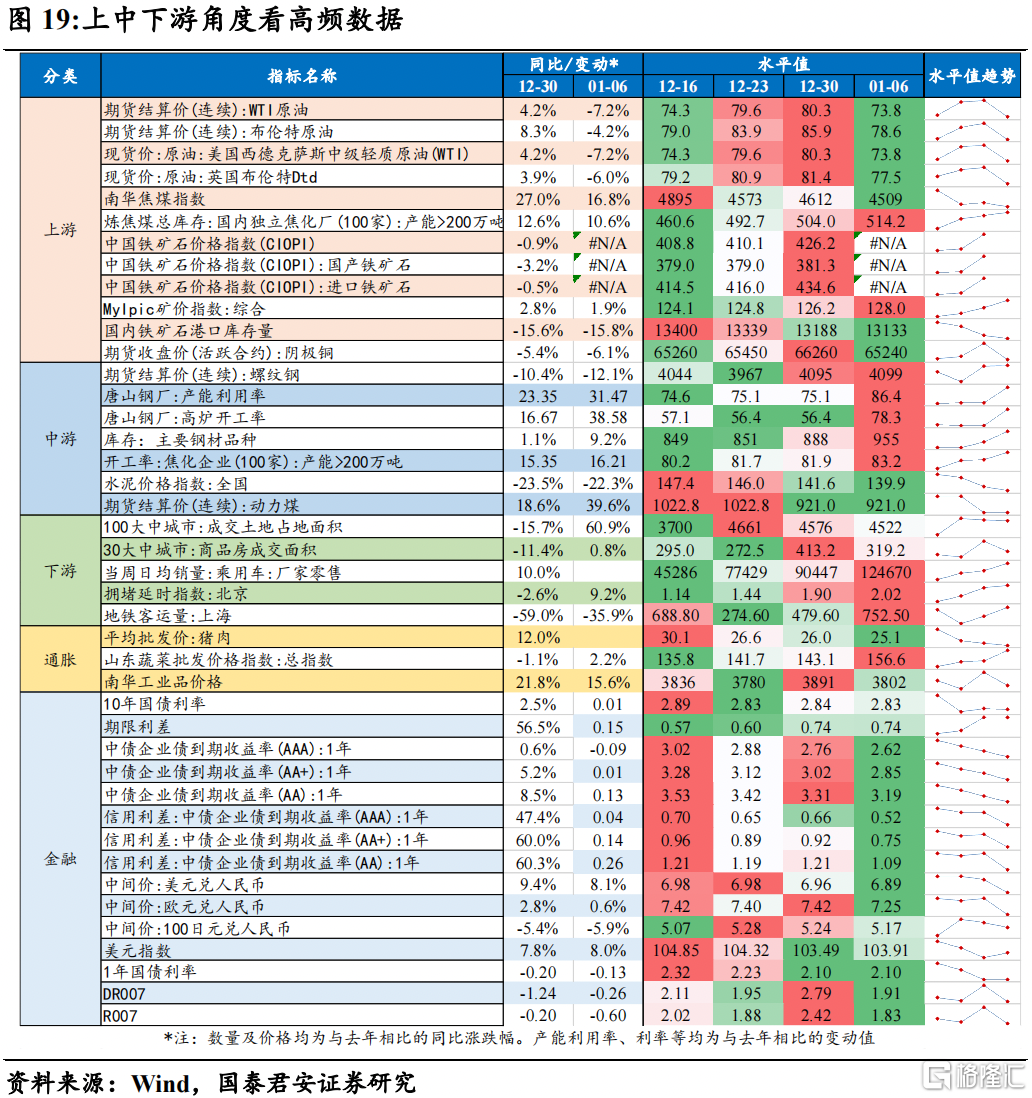

(1)上游:原油、焦煤、陰極銅價格均下降,煉焦煤總庫存小幅補庫,國內鐵礦石港口庫存量下降;

(2)中游:螺紋鋼、動力煤價格基本持平,水泥價格小幅下降,鋼鐵產能利用率和開工率大幅上升;

(3)下游:乘用車銷量上漲,商品房成交面積明顯回落,土地成交面積略微下降,北京擁堵延時指數小幅增加,上海地鐵客運量大幅增加;

(4)通脹和金融:豬肉價格繼續回落,蔬菜價格延續上漲,南華工業品價格回落,利率呈下降態勢,人民幣明顯升值;

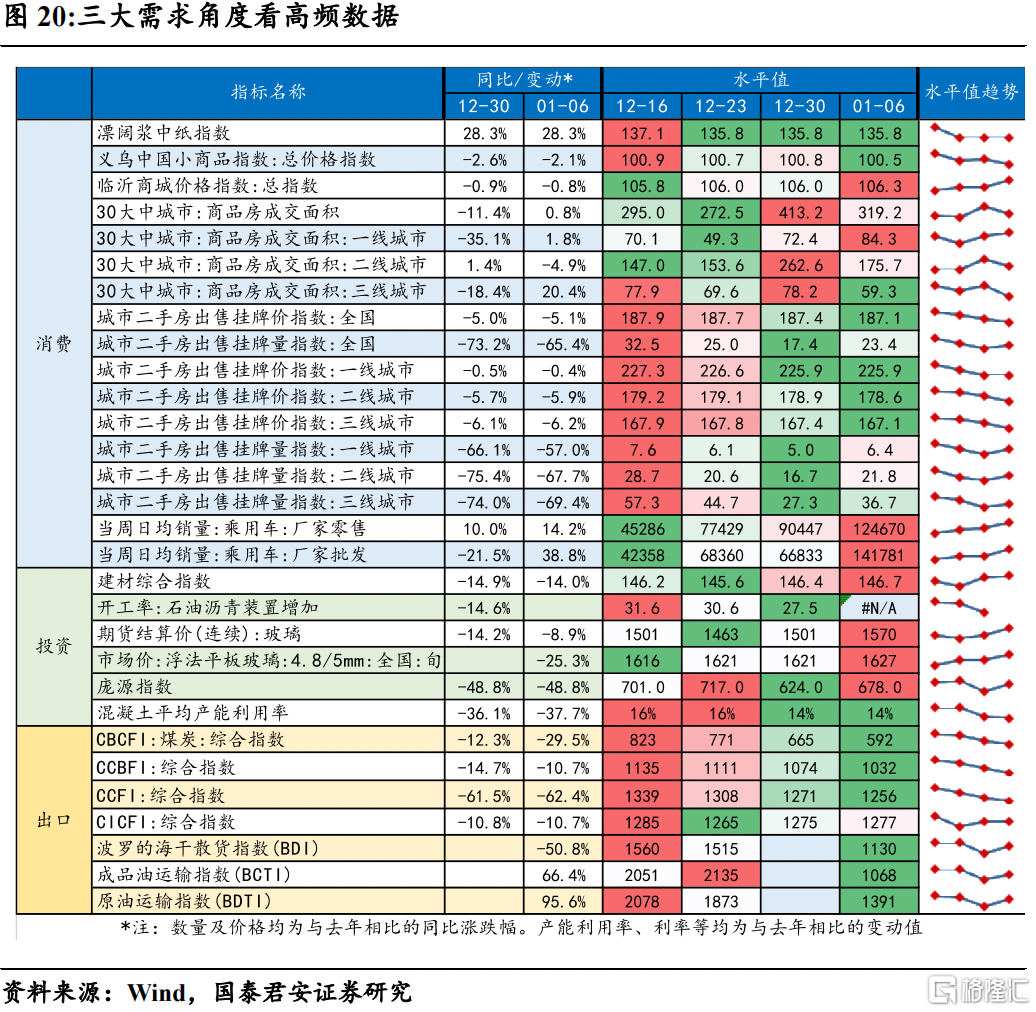

(5)三大需求:基建投資略有回温,運價指數及外需總體下降;

(6)產業鏈:農產品、石油化工、有色產品價格總體下跌,黑色產品價格總體上漲。

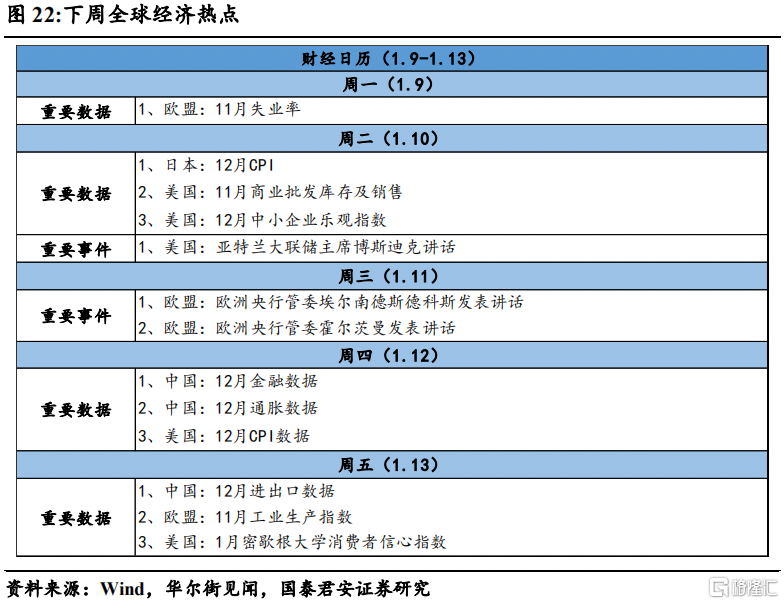

8. 下週關注:數據方面,下週中國將公佈通脹數據、金融數據、進出口等數據,美國將公佈CPI、消費者信心指數等數據,歐盟將公佈工業生產指數等數據。事件方面,美聯儲和歐央行部分官員將發表講話。

正文

1. 本週聚焦:海外經驗——疫後國內外通脹環境的異同

海外疫情緩解和防疫政策逐漸放開後,經歷了通脹的快速攀升,並且通脹壓力逐漸由供給端向需求端的逐步切換。海外本輪通脹最先由供給端推升,如受全球供應鏈擾動較大的汽車等核心商品。但此後由於經濟和勞動力市場的快速修復,使得勞動力市場缺口迅速擴大,工資快速上漲,“工資-通脹”相互支撐的鏈條逐漸形成,疊加疫後居民收入預期改善、預防性儲蓄逐步釋放和服務業的快速修復,使得包括房租在內的核心服務通脹不斷抬升,通脹的主導因素逐漸由供給端轉移至需求端,由能源、核心商品通脹轉向服務通脹。

以海外為參照,國內疫後緩解後,通脹雖然在趨勢上與海外相似,都將呈現上行趨勢,但由於國內外通脹環境的差異,使得國內疫後通脹上行的幅度可能較為有限,海外高通脹難以在國內再次出現。具體而言,國內外通脹環境在居民資產負債表、收入與就業前景、預防性儲蓄釋放、供應鏈環境、全球經濟週期等方面存在明顯差異,將對國內通脹上行幅度構成明顯制約。

我們預計2023年CPI,在基數效應和疫後消費修復的帶動下,將呈現V型走勢,中樞為2.0%,下半年温和再通脹。一季度在低基數效應下,中樞為2.1%,為全年最高;二在能源價格回落、高基數等因素下,相對較低為1.6%,下半年在消費修復和低基數效應下,通脹温和回升,四季度中樞約為2.5%。

1.1 海外通脹覆盤:由供給端向需求端的切換

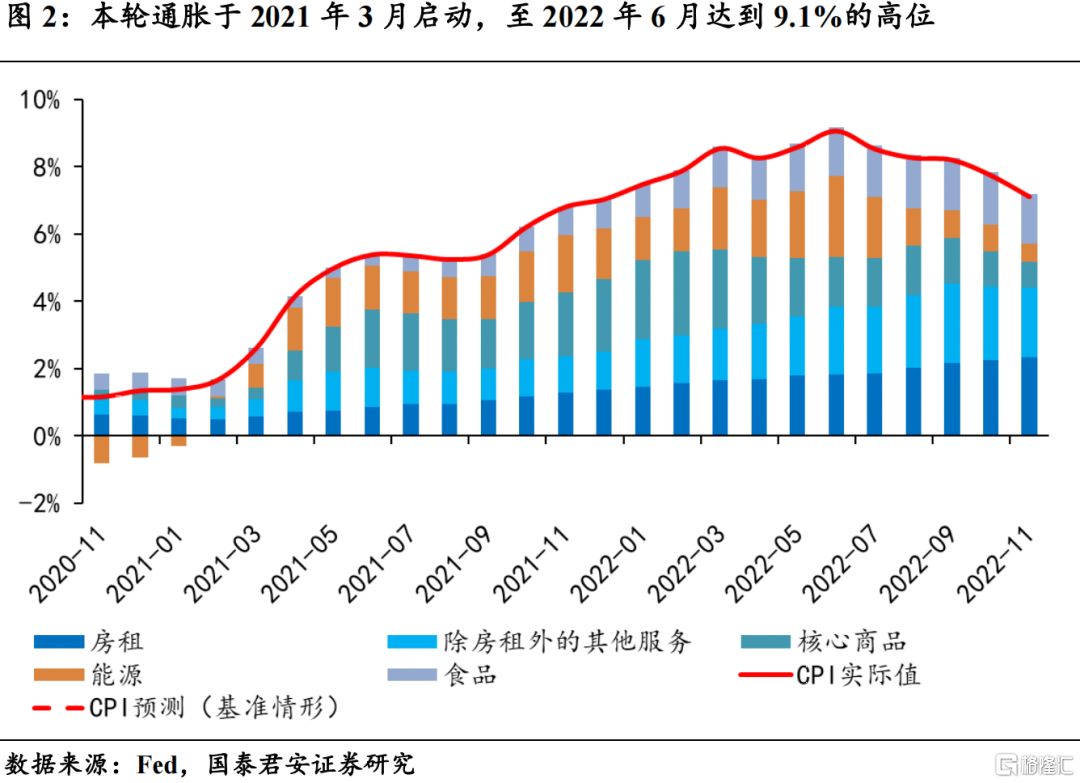

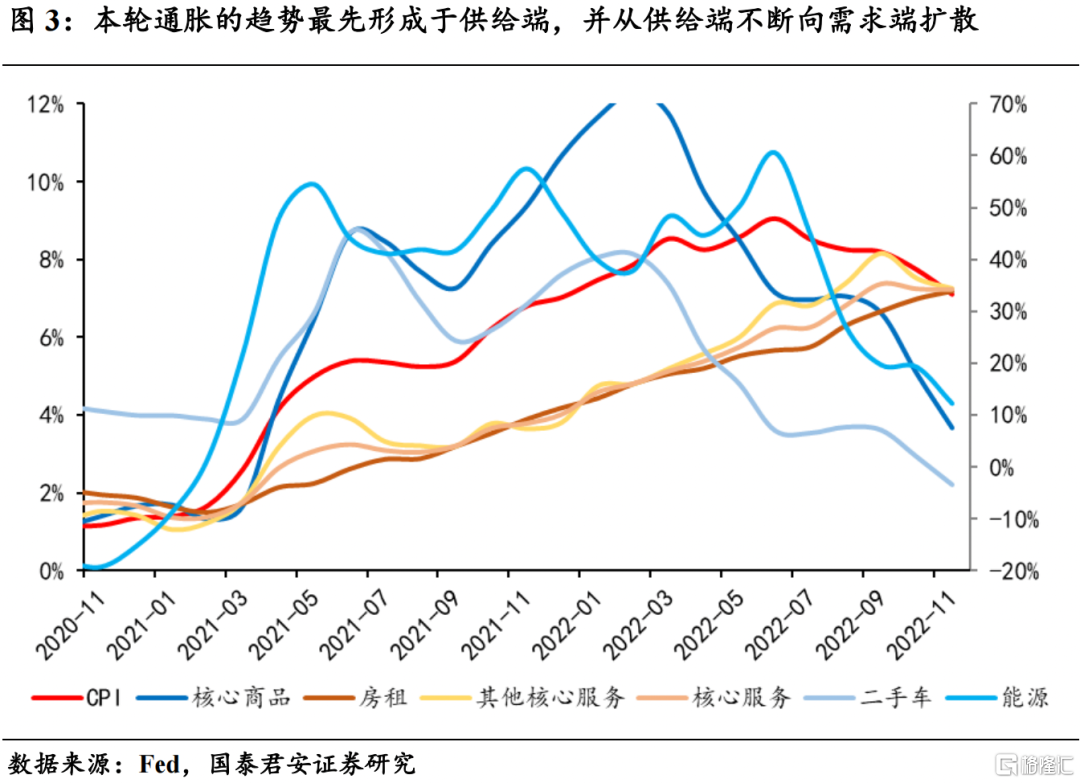

本輪通脹的趨勢最先形成於供給端,並從供給端向需求端逐步切換,最終形成全面通脹。2021年3月,CPI同比在疫後首次突破2%,並在三個月時間內升至5.4%,至2022年6月到達9.1%的高位。覆盤美國本輪通脹的形成過程,我們發現本輪通脹最先由供給端推升,如受全球供應鏈擾動較大的汽車等核心商品和能源。但此後由於經濟和勞動力市場的快速修復,使得勞動力市場缺口迅速擴大,工資快速上漲,“工資-通脹”相互支撐的鏈條逐漸形成,疊加疫後服務業的快速修復,使得包括房租在內的核心服務通脹不斷抬升,通脹的主導因素由供給端轉移至需求端,由能源和商品轉向服務。

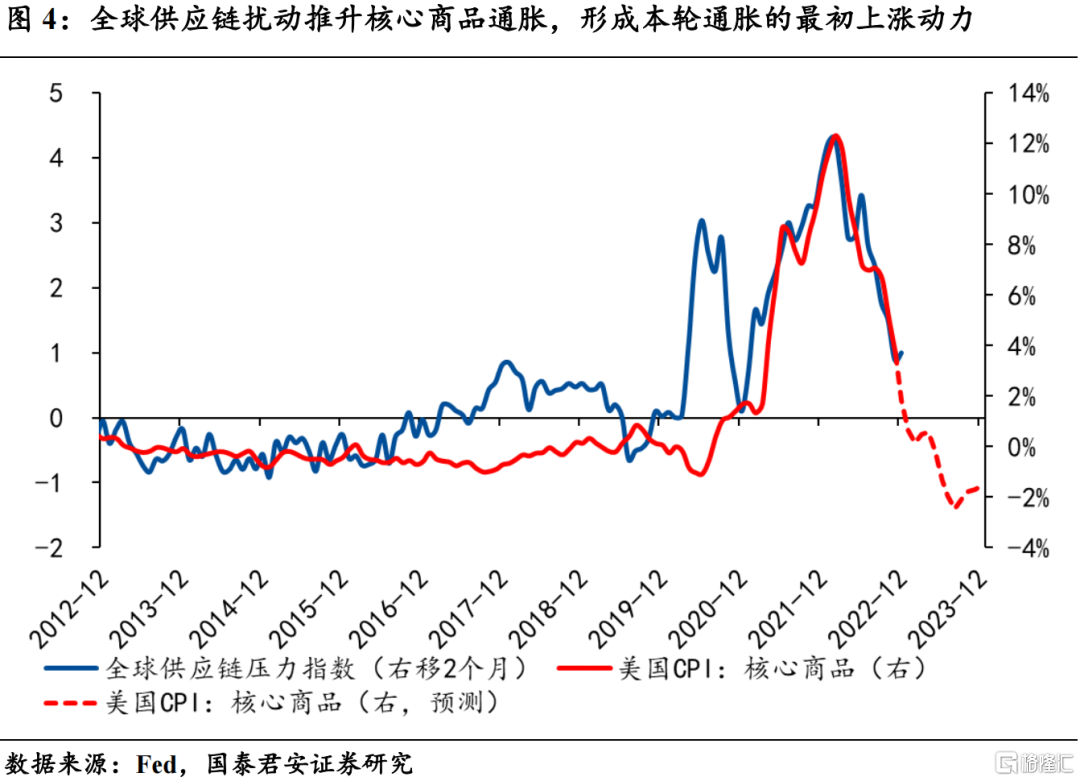

美國本輪通脹於2021年3月啟動,全球供應鏈擾動推升核心商品通脹,形成本輪通脹的最初上漲動力。2021年3月,CPI同比在疫後首次突破2%,並在三個月時間內升至5.4%,本輪通脹開始啟動。其中核心商品通脹從2021年3月附近啟動,並不斷攀升,至2022年初才開始觸頂回落。在通脹最初開始抬升階段,二手車、新車等核心商品出現明顯上漲,是通脹啟動的重要來源。此外,能源等大宗商品價格上漲,從2021年一季度開始出現明顯上漲,至2022年二季度漲幅才開始有所回落,也是通脹啟動的重要來源。

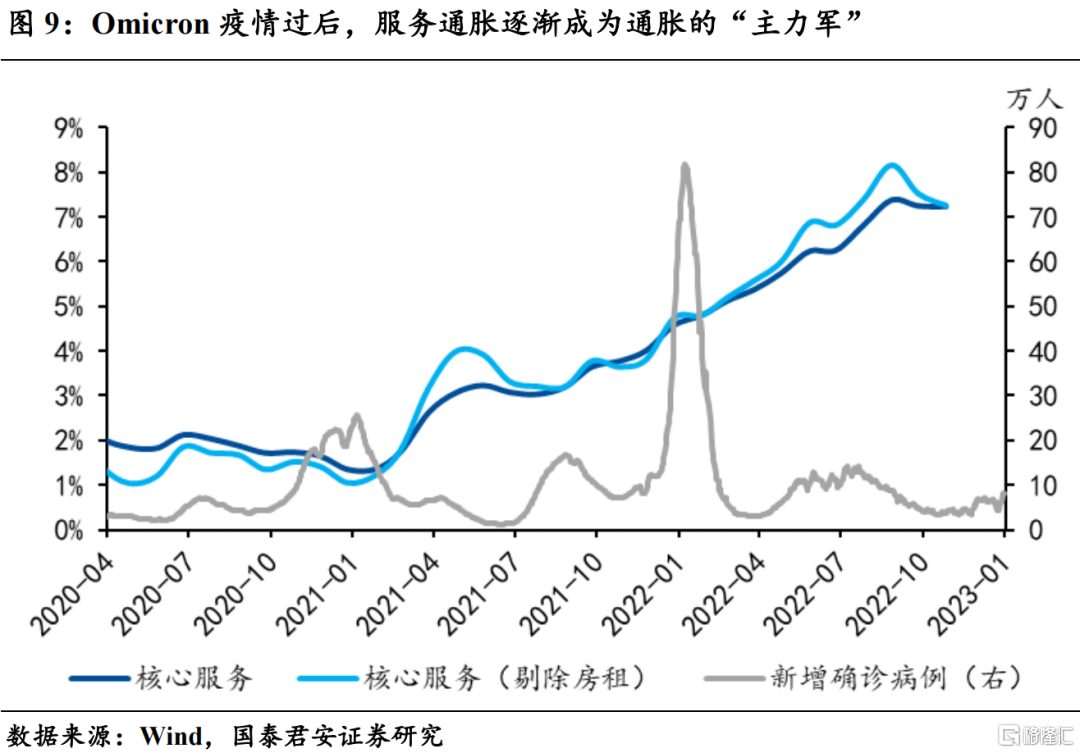

通脹壓力重心逐漸由商品轉向服務,由供給端轉向需求端。核心服務通脹在2021年全年都呈趨勢性上升,但在2021年的大部分時間內上漲温和,由供應鏈引起的核心商品通脹,吸引了市場和美聯儲的絕大部分的注意,直到2022年初核心服務通脹的壓力,才逐漸被市場和聯儲重視,並逐漸演變為通脹來源的“主力軍”。

(1)房租方面,“租客保護法令”(防止因受疫情影響而付不起租金的房客被房東強制驅逐,有效期延長至2022年1月15日)對CPI中權重最大的房租的壓制,使得需求側主導的核心服務通脹持續被低估。

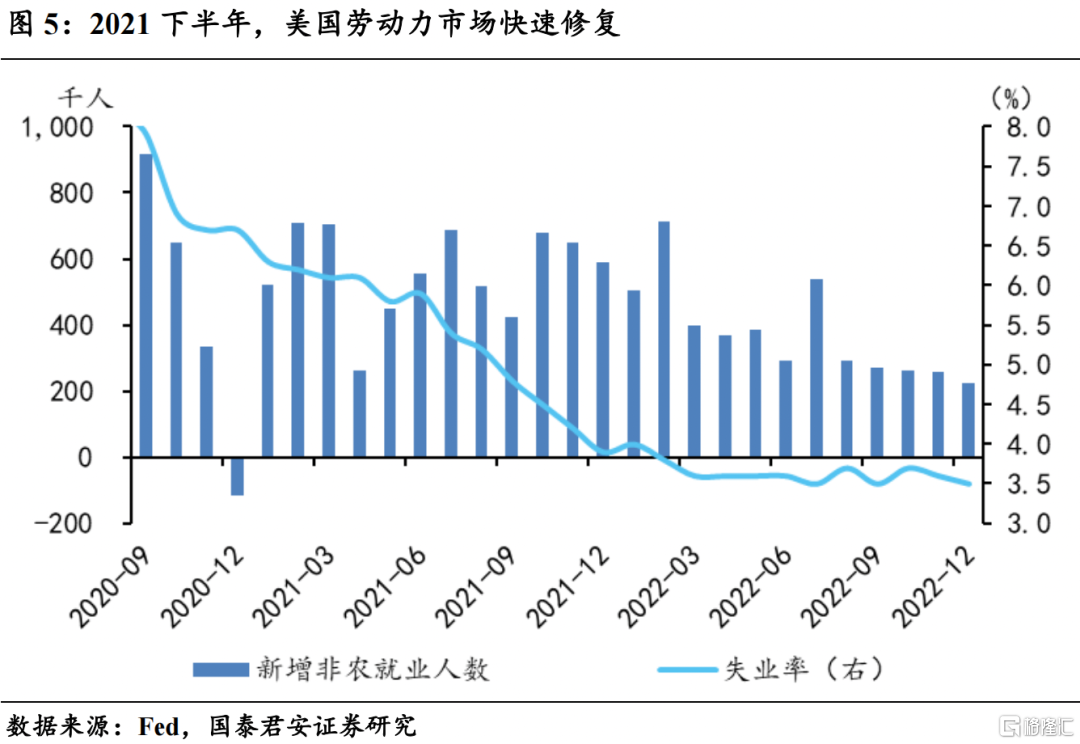

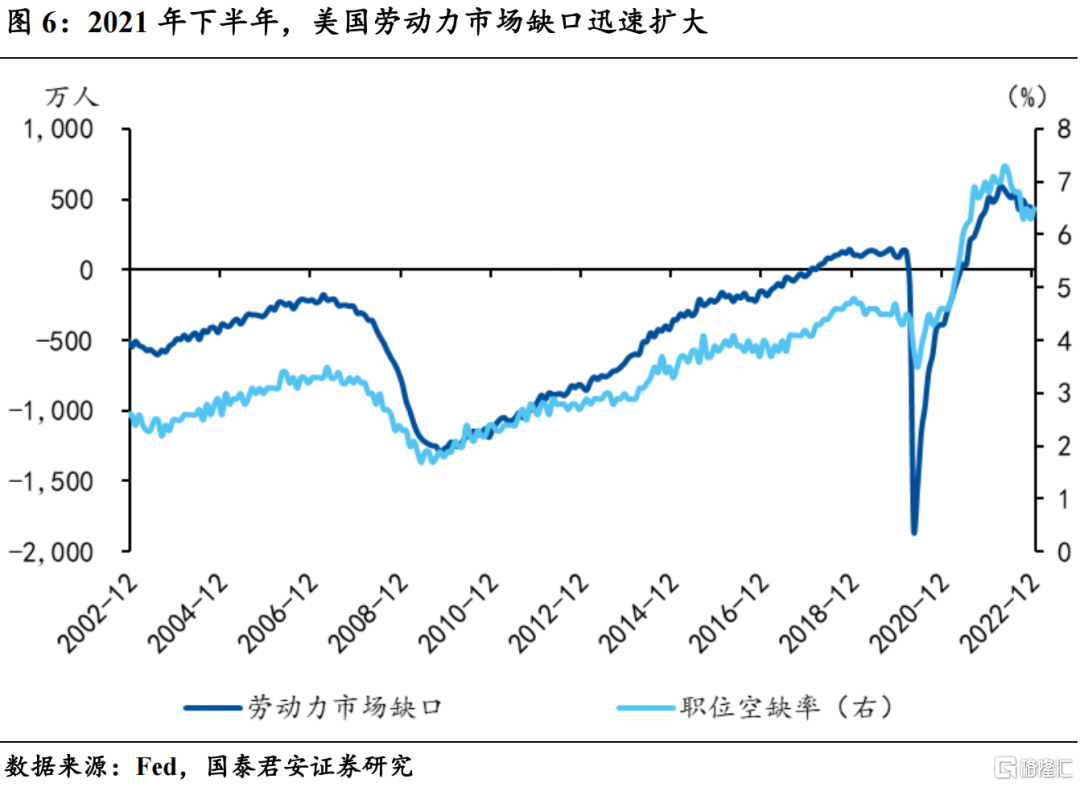

(2)勞動力市場的修復速度超預期,工資上漲的壓力抬升。2021年下半年,美國平均每月新增非農就業約57萬人,遠超疫情前的20萬人,失業率也由6月的5.9%,快速下降至12月的3.9%,平均每月下降0.33個百分點,勞動力市場快速修復。與其同時,勞動力市場口缺(=職位空缺數-失業人數)在2021年7月份躍升至200萬,並在12月升至500萬人,平均每月上升約80萬人,而疫情前勞動力市場缺口一般為負,即失業人數比職位空缺數多。勞動力市場不斷趨緊帶來的後果是工資的上漲,2021年7月,調整後的工資同比漲幅已經達到3.3%,高於疫情前2.1%的平均增速,並且伴隨着勞動力市場的趨緊,工資上漲的壓力仍在積蓄之中,“工資-通脹”相互支撐的鏈條逐漸形成。

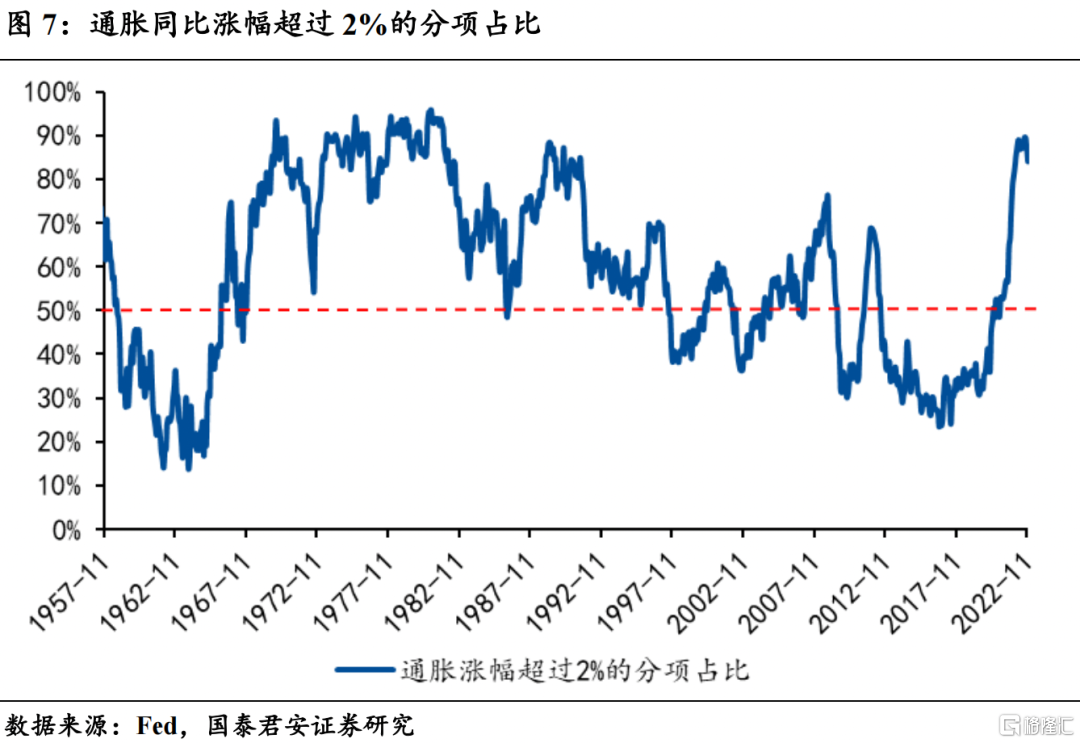

通脹的廣度不斷擴大,擴散速度提升。我們統計了美國CPI中共計392個的大類和細分項,並用通脹同比漲幅超過2%的項目佔比來代表通脹的廣度。由於財政和貨幣刺激,美國通脹的廣度早在2020年年中附近就已經達到50%,但一直至2021年上年,都一直徘徊在50%附近。通脹廣度快速上升時期在2021年下半年,7月份首次突破60%,至12月達到83%,顯示美國通脹在2021年下半年出現快速擴散,通脹壓力快速升高。

1.2 趨勢上:疫後服務消費集中釋放,通脹出現上行壓力

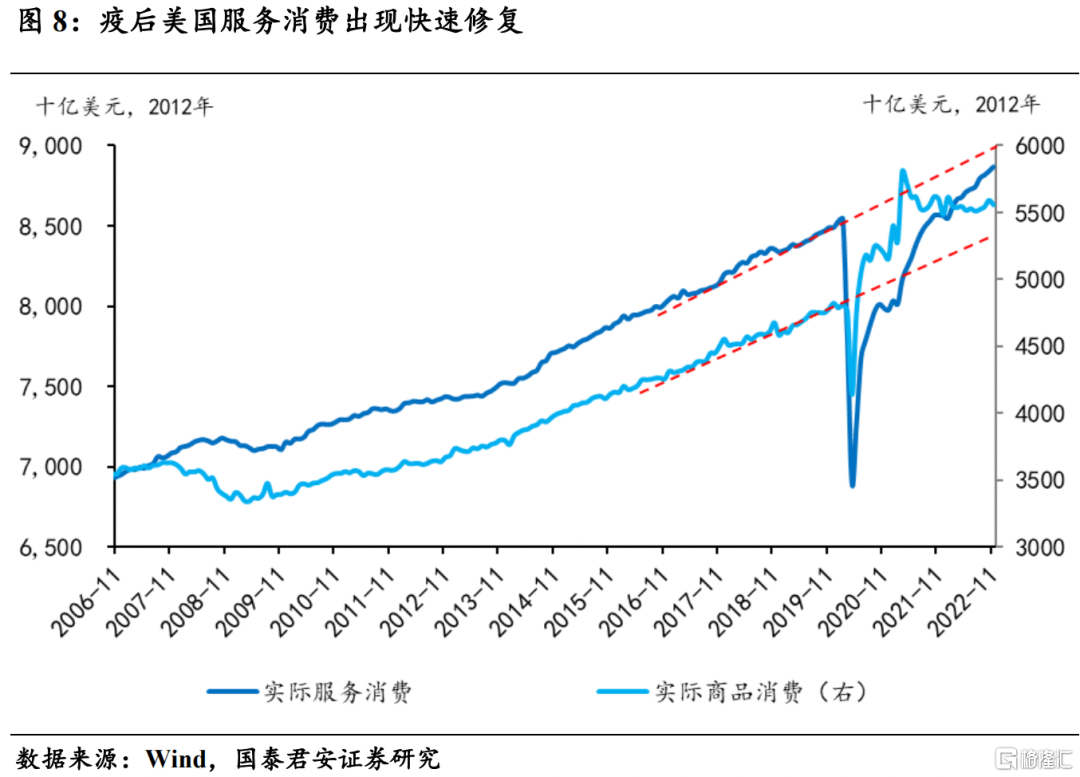

短期來看,以海外為參照,疫情緩解後,服務消費將出現一輪集中釋放,對通脹帶來明顯的上行壓力。以美國消費和通脹數據,無論是在2021年初還是2022年初的冬季疫情高峯之後,服務消費對應地都出現了明顯的疫後復甦,增速明顯提升。從美國服務通脹數據來看,每一輪疫情之後,服務通脹都出現不同程度的偏離趨勢值的上行。以海外為參照,國內本輪疫情在冬季迎來拐點之後,對應地服務消費短期內將在一定程度上出現集中釋放,服務通脹上行壓力增大。

從中長期來看,疫後服務消費的復甦並非一蹴而就,除了短期的集中釋放外,在中長期也將出現緩慢釋放,對通脹造成持續上行的壓力。以海外疫後服務消費修復路徑為參照,服務消費的修復並非一蹴而就的,在經歷疫情短期緩解後的“報復性消費”之後,服務消費通脹也將在中長期出現緩慢修復,並緩慢抬升服務通脹中樞。以此為參照,國內疫情緩解後,服務消費在經歷一輪“報復性消費”之後,大概率也將在中長期出現緩慢修復的趨勢,並緩慢抬升疫後的服務通脹中樞。

1.3 幅度上:疫後國內通脹上行幅度有限,海外高通脹難以再現

國內疫後緩解後,通脹雖然在趨勢上與海外相似,都將呈現上行趨勢,但由於國內外通脹環境的差異,使得國內疫後通脹上行的幅度可能較為有限,海外高通脹難以在國內再次出現。具體而言,國內外通脹環境在居民資產負債表、收入與就業前景、預防性儲蓄釋放、供應鏈環境、全球經濟週期等方面存在明顯差異,將對國內通脹上行幅度構成明顯制約。

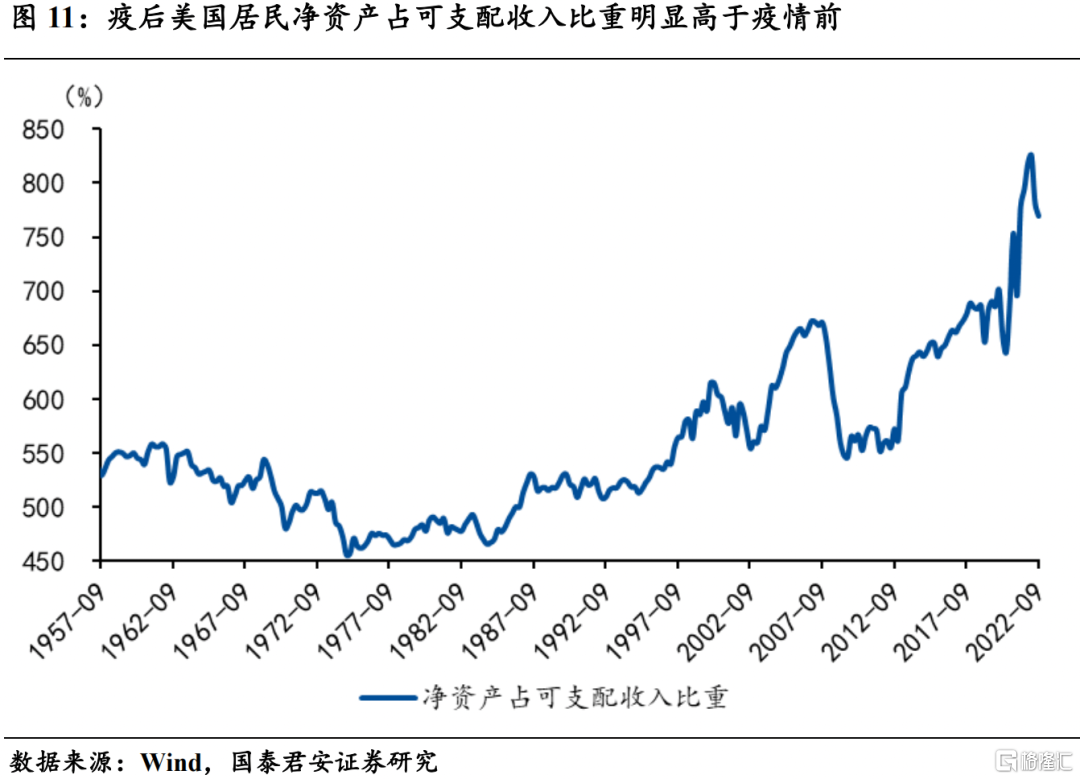

居民資產負債表,海外居民資產負債表在疫情期間明顯改善,而國內居民資產負債表則明顯受損。海外居民資產負債表在財政大規模補助、貨幣極度寬鬆的背景下,比疫情前明顯改善,居民微觀槓桿率出現明顯下降,淨資產佔可支配收入比重明顯上升,對疫後消費復甦構成較強支撐。雖然美聯儲連續大幅加息之後,居民資產負債表出現一定程度的惡化,但整體而言,居民資產負債表仍比疫情前更加健康。但國內居民資產負債表在國內疫情反覆、地產下行影響下,受損較大,對消費修復的強度和持續性可能構成制約。

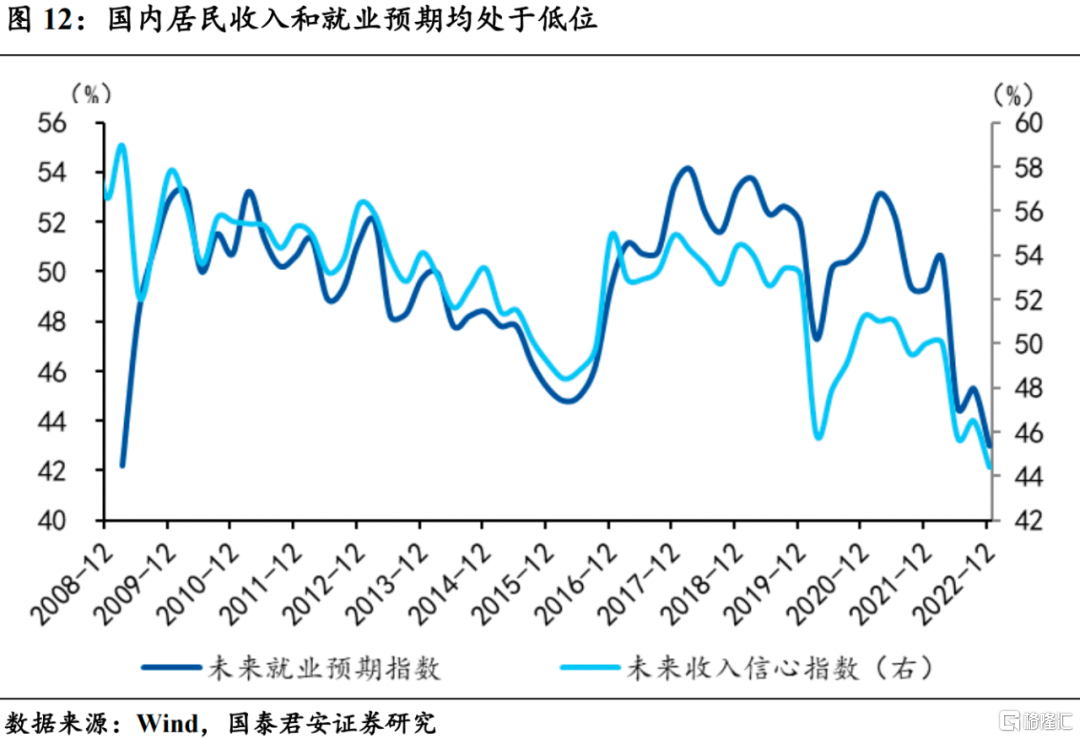

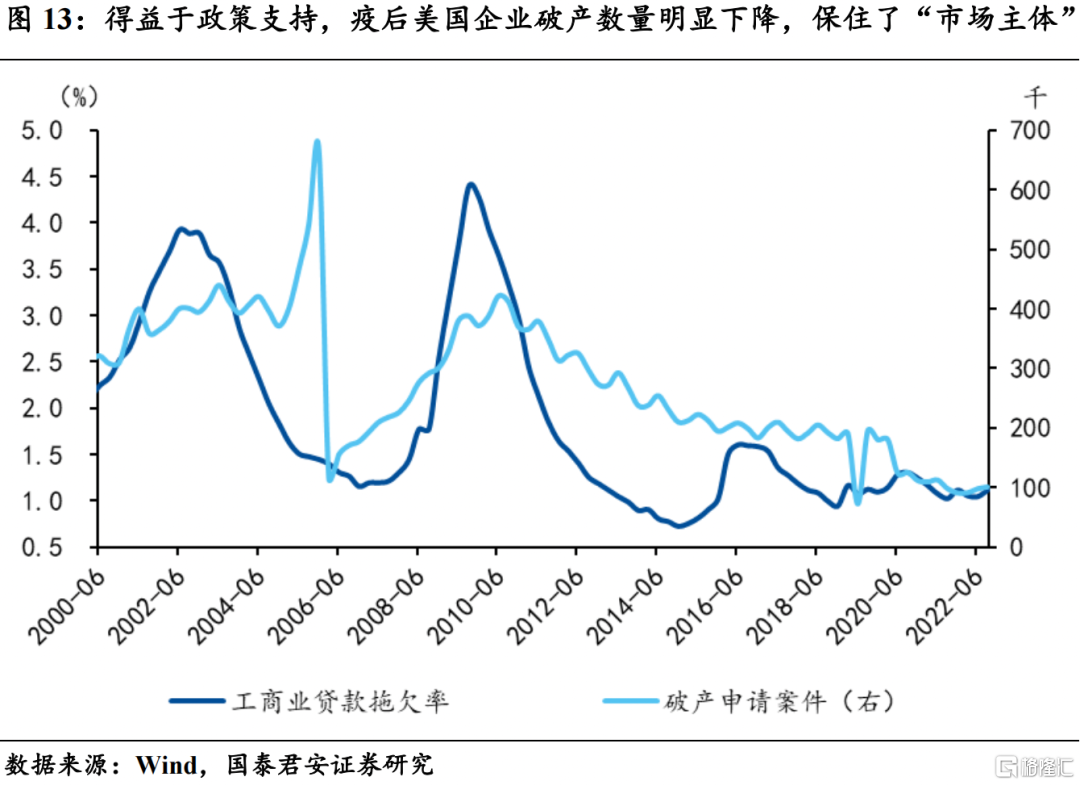

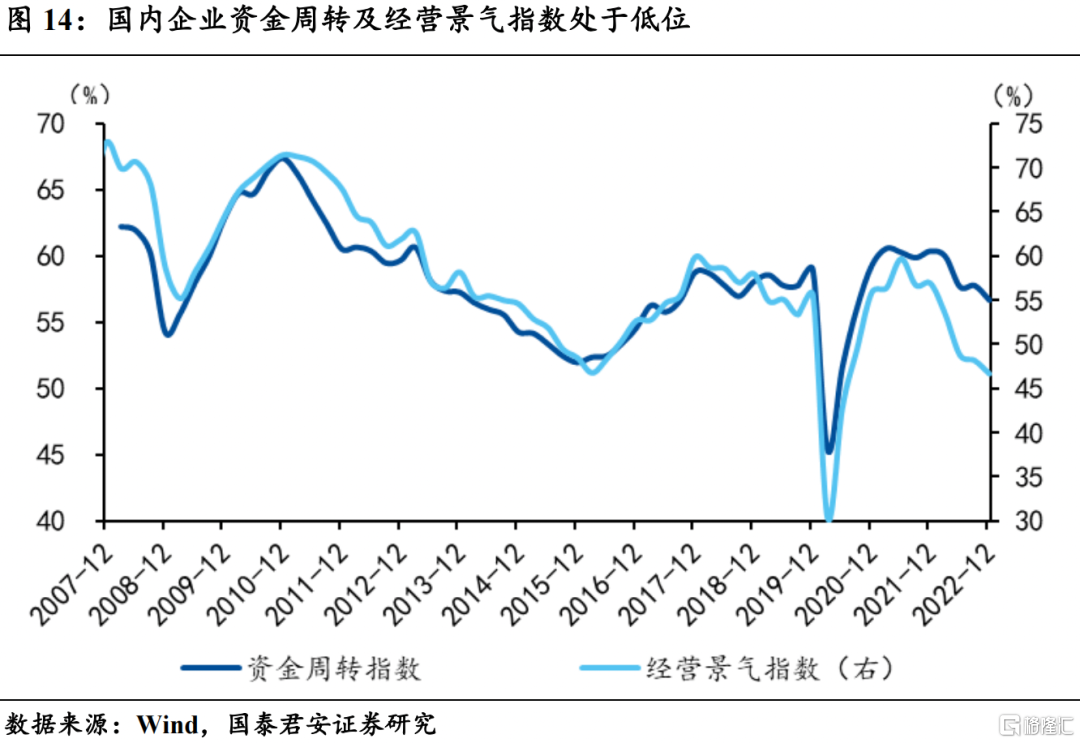

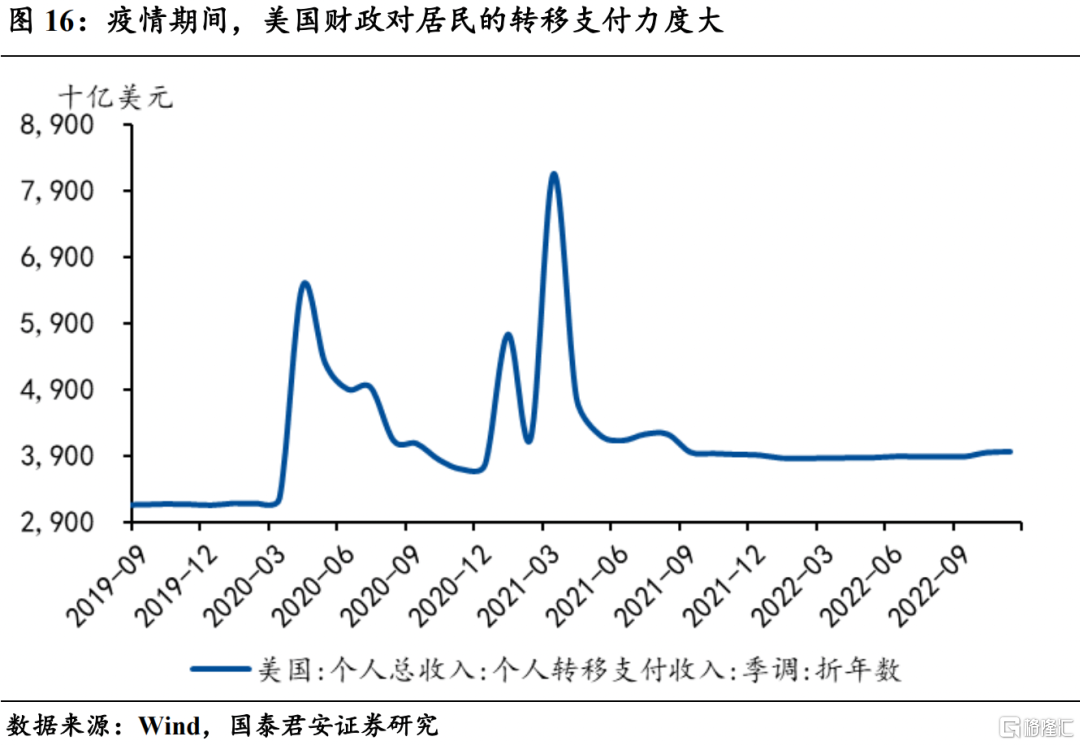

收入與就業前景,海外企業在疫情期間得到了直接的大規模財政援助,保住了“市場主體”,疫後勞動力市場得以快速修復,但國內企業受疫情衝擊明顯,勞動力市場和收入的修復速度可能慢於海外。疫情期間,得益於極度寬鬆的財政和貨幣政策,海外企業破產數量不升反降,很大程度上“保住了市場主體”,這也使得在疫後經濟修復階段,海外勞動力市場能夠得以快速修復,新增非農就業連續多個月接近甚至超過百萬,失業率快速下降,勞動力市場由過冷迅速轉向過熱。但國內疫情對企業衝擊較大,財政對企業的直接援助相對不足,當前企業的資金週轉和經營景氣度均處於較低水平,也將使得疫後國內就業和收入的修復速度慢於海外。

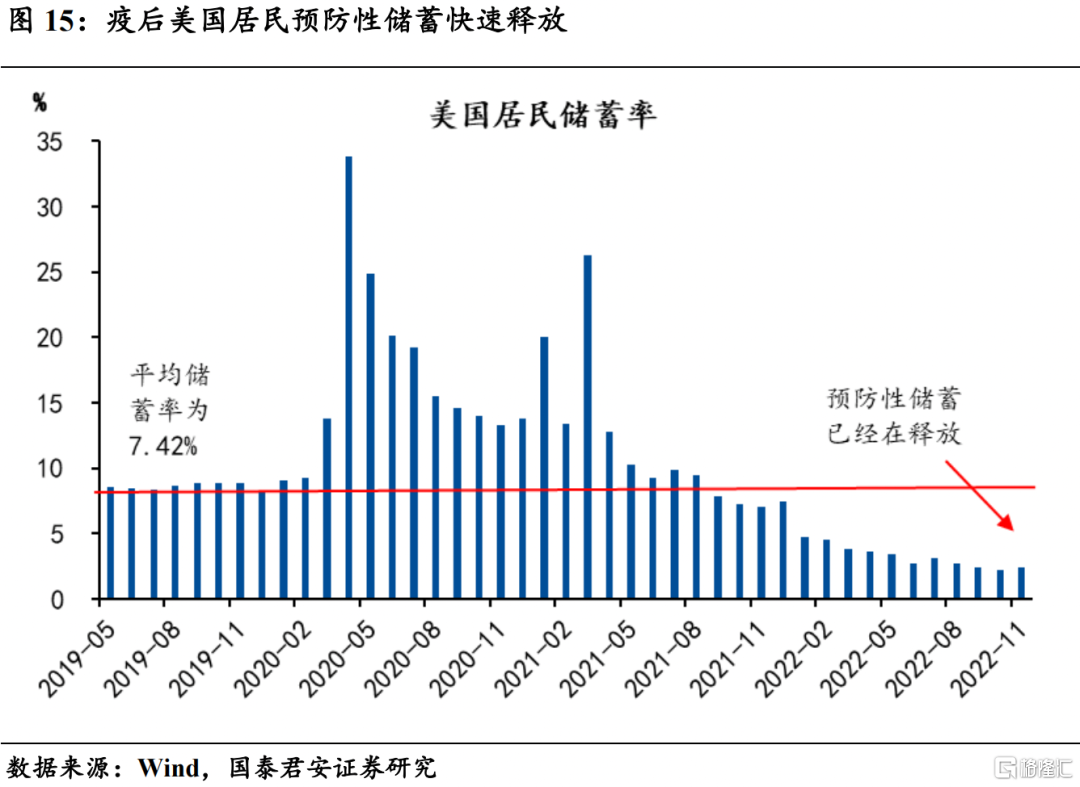

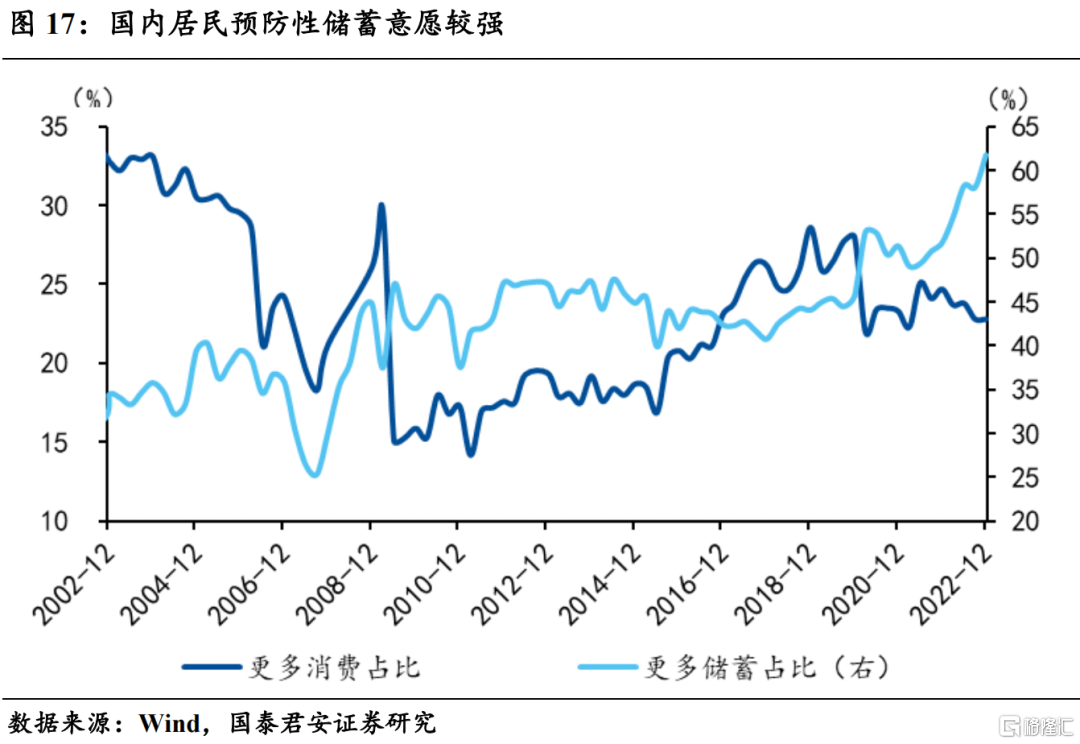

預防性儲蓄的釋放:國內外對居民部分的財政援助力度差異較大,國內外居民的消費儲蓄習慣差別較大,使得疫後國內居民的預防性儲蓄可能並不會得到完全釋放。疫情期間,海外居民部門在財政援助、未來收入風險增加的背景下,積累了大量預防性儲蓄,疫後預防性儲蓄的釋放是支撐其消費的主要原因。國內居民在疫情期間同樣積累了預防性儲蓄,但與海外相比,對消費的支撐作用可能相對較弱,一是因為國內缺乏對居民部門的直接大規模援助,二是國內外居民消費儲蓄習慣差異較大,海外居民本身儲蓄率就偏低,屬於“月光族”,積累的預防性儲蓄能夠在疫後快速釋放,但國內居民本身就儲蓄率就偏高,因此疫後緩解後,預防性儲蓄可能並不會得到完全釋放。

供應鏈:海外通脹上行時期,伴隨着全球範圍內的供應鏈中斷,且因疫情反覆和俄烏衝突,供應鏈受阻時間較長。但當前全球供應鏈壓力快速緩解,而國內在冬季疫情的短期衝擊之後,預計生產也將快速修復,供應鏈長期受阻的可能性較低。

全球經濟週期:海外通脹上行時期,伴隨着疫後全球經濟的快速修復及俄烏衝突,帶動原油、銅等大宗商品價格上漲,進一步推升了通脹水平,並向其他領域擴散。但2023年海外經濟將出現明顯下行,甚至陷入衰退,大宗商品價格不存在大幅走高的基礎。

2. 國內經濟:國內出行活動回暖,外需延續走弱

從上中下游角度來看,上游原油、焦煤、陰極銅價格均下降,煉焦煤總庫存小幅補庫,國內鐵礦石港口庫存量下降。中游螺紋鋼、動力煤價格基本持平,水泥價格小幅下降,鋼鐵產能利用率和開工率上升。下游乘用車銷量較大幅上漲,商品房成交面積明顯回落,土地成交面積略微下降,北京擁堵延時指數小幅增加,上海地鐵客運量大幅增加。通脹方面豬肉價格繼續回落,蔬菜價格延續上漲,南華工業品價格回落。金融市場方面,利率均呈下降態勢,人民幣明顯升值。

上游:原油、焦煤、陰極銅價格均下降,煉焦煤總庫存小幅補庫,國內鐵礦石港口庫存量下降。1月6日當週,陰極銅期貨收盤價格大幅下降,原油價格大幅下降,焦煤價格小幅下降,Mylpic綜合礦價指數小幅上漲。

中游:螺紋鋼、動力煤價格基本持平,水泥價格小幅下降,鋼鐵產能利用率和開工率大幅上升。1月6日當週,螺紋鋼、動力煤價格基本保持不變,水泥價格小幅度下降,焦化企業開工率穩中有升,唐山鋼廠產能利用率和開工率均較大幅度上升。

下游:乘用車銷量較大幅上漲,商品房成交面積明顯回落,土地成交面積略微下降,北京擁堵延時指數小幅增加,上海地鐵客運量大幅增加。1月6日當週,廠家零售乘用車當週日均銷量較大幅增加,30大中城市商品房成交面積明顯回落,100大中城市成交土地佔地面積略微下降,北京擁堵延時指數及上海地鐵客運量均有所上升。

通脹:豬肉價格繼續回落,蔬菜價格延續上漲,南華工業品價格回落。1月6日當週,豬肉批發價較上週小幅下降,蔬菜批發價格繼續小幅上漲,南華工業品價格開始回落。

金融:利率呈下降態勢,人民幣明顯升值。1月6日當週,國債利率、短期利率、企業債利率均有所下降,國債期限利差持平,企業債信用利差下降。匯率方面,人民幣對美元、歐元均顯著升值。

從需求端角度來看,消費端,商品房成交面積明顯下降,二手房掛牌出售數量及出售價格略有波動。投資端,基建投資略有回温。出口端,運價指數有所回升,外需繼續走弱。

消費:商品房成交面積明顯下降,二手房掛牌出售數量及出售價格略有波動。1月6日當週,一線城市商品房成交面積顯著上升,而二、三線城市商品房成交面積則顯著下降;二手房市場上,一、二、三線城市二手房掛牌出售數量均有所上升,但掛牌出售價格均小幅下降,整體掛牌出售數量小幅上漲而價格稍顯下降。廠家批發及零售乘用車日均銷量出現較大幅上升。

投資:基建投資有所回温。1月6日當週,建材綜合指數、玻璃期貨結算價格、龐源指數、浮法平板玻璃市場價均呈上升趨勢,混凝土平均產能利用率下滑。

出口:運價指數延續下降,外需繼續走弱。1月6日當週,CBCFI、CCBFI、CCFI指數均延續下降趨勢,CICFI指數基本持平,BDI、BCTI、BDTI指數均開始回升。

從產業鏈角度來看,農產品價格多數下降。石油化工、有色產品價格總體下跌,黑色產品價格總體上漲。汽車產業鏈景氣度有所下降,能源價格延續下降趨勢,電子機械價格上升。

農產品價格多數下降。從期貨收盤價來看,1月6日當週,除黃玉米、雞蛋、棉花、油菜籽價格略有上漲,其餘農產品價格均顯著下降;從CBR現貨價格來看,1月6日當週,家畜、食品、油脂價格均與上週持平。

石油化工、有色產品價格總體下跌,黑色產品價格總體上漲。1月6日當週,多數石油化工產品價格呈現下降,除PVC、天然橡膠價格略有上升外,其餘產品價格均下跌;黑色產品中,除焦煤期貨結算價格下降外,其餘產品價格均顯著上升,且庫存方面均有所上升。從現貨和期貨價格看,有色產品價格總體下降,除LME鋅、COMEX黃金價格略微上升外,其餘產品價格均下降,LME鋁、LME銅庫存均略有下降。

汽車產業鏈景氣度有所下降,能源價格延續下降趨勢,電子機械價格上升。1月6日當週,汽車方面,鋼胎開工率、半鋼胎開工率均下降。電子機械方面,費城半導體指數上漲,DXI指數與上週持平;能源價格繼續下降。

3. 關注

數據方面,下週中國將公佈通脹數據、金融數據、進出口等數據,美國將公佈CPI、消費者信心指數等數據,歐盟將公佈工業生產指數等數據。事件方面,美聯儲和歐央行部分官員將發表講話。

4. 附錄

(注:若無特殊説明,深藍色線左軸,淺藍色線右軸)

More Content