Market News隔夜美股全覆盤(1.4)| B站大漲14%!跨年晚會直播人氣峯值達3.3億,創紀錄新高;三大股指高開低走,開年失利,特斯拉暴跌逾12%,22Q4交付量創新高但低於預期;中概股強勢反彈,逆勢收高,KWEB漲超5%

Market News隔夜美股全覆盤(1.4)| B站大漲14%!跨年晚會直播人氣峯值達3.3億,創紀錄新高;三大股指高開低走,開年失利,特斯拉暴跌逾12%,22Q4交付量創新高但低於預期;中概股強勢反彈,逆勢收高,KWEB漲超5%01 大盤

昨夜美股三大股指高開低走,開年失利,中概股強勢反彈,逆勢收高。截至收盤,道指跌 0.03%,納指跌 0.76%,標普跌 0.4%。美國十年國債收益率跌 3.377%,收報3.748%,相較兩年期國債收益率差-63個基點。恐慌指數VIX漲 5.68%,布倫特原油收跌 4.23%,現貨黃金持續走高,收漲 0.73%,報1839.46美元/盎司。美元指數高位持續回落,收報104.66。

美國12月Markit製造業PMI終值錄得46.2,為2020年5月以來新低。據機構分析:對投入的需求下降,以及供應商的原材料供應增加,導致通脹壓力進一步緩解。事實上,投入價格通脹率低於趨勢。銷售價格的上漲速度也有所減緩,儘管仍在大幅上漲。通脹上升放緩表明美聯儲政策對價格的影響,但不確定性增加和需求下滑表明,製造商面臨的挑戰將延續到新的一年。

美國11月營建支出月率 0.2%,預期-0.40%,前值-0.30%。據機構分析:這對第四季度的GDP來説是個好消息。在2023年,美國的基礎設施支出法案將真正開始生效,這應該會推動政府方面的進一步措施,因為美國的房屋建設正急劇放緩。德國12月CPI月率初值錄得-0.8%,為2020年11月以來新低,通脹連續兩個月降温。

調查顯示,歐佩克12月原油產量攀升至2914萬桶/日,尼日利亞原油產量升至135萬桶/日的8個月高點。北半球暖冬削弱取暖需求,美國天然氣價格自去年2月以來首次跌破4美元。因風力發電量增加一倍以上,德國明日交付的基本電力價格下降57.8%,至62歐/兆瓦時。

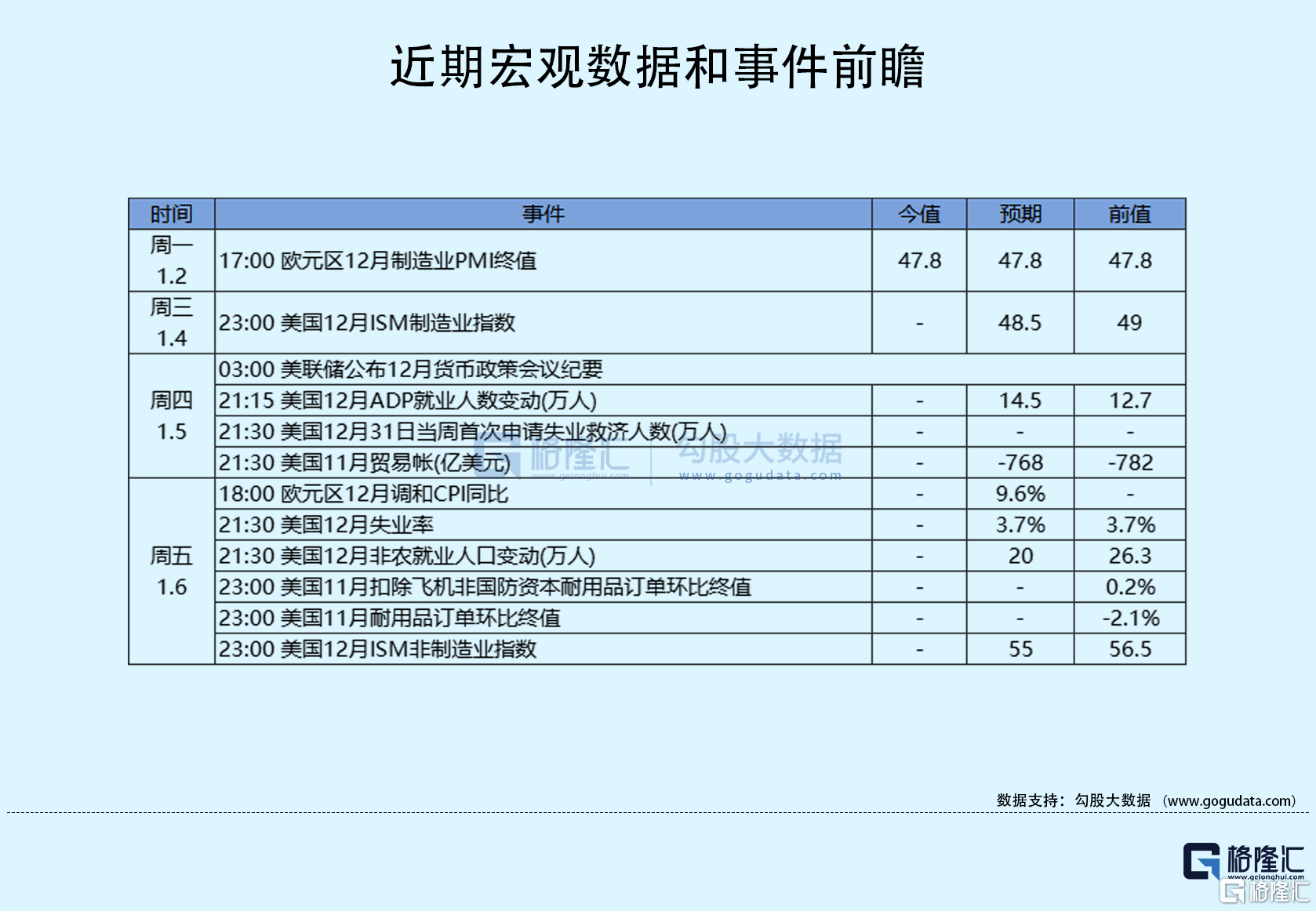

投資者聚焦週三美聯儲12月會議紀要,以及週五12月美國非農就業,這也是美聯儲在2月1日議息會議之前的最後一份勞動力市場數據。

02 行業&個股

行業板塊方面,除通訊、房地產、金融、工業、公用事業分別收漲1.29%、0.38%、0.35%、0.21%和0%外,標普其他6大板塊悉數收跌:原料、醫療、日常收跌0.4%以內,高科技、半導體、能源分別收跌0.95%、0.97%和3.51%。

概念板塊方面,航空ETF跌0.64%,旅行服務板塊漲0.24%,高端酒店萬豪跌0.77%,愛彼迎跌0.7%,挪威郵輪跌3.1%。太陽能板塊跌2.69%。金融科技板塊方面,PayPal收漲4.72%,巴菲特概念股NU跌12.53%。網絡安全板塊跌0.21%,SQ收漲2.86%。

中概股多數收漲,KWEB漲5.3%。台積電跌 0.62%,供應鏈消息稱台積電在先進製程台灣擴產與投資研發、美日海外擴產、成熟製程升級等動力驅動下,2023年資本支出或將逼近400億美元創新高。阿里漲 4.42%,拼多多漲 3.65%,京東漲 2.69%,理想漲 2.84%,2022年12月共交付新車21,233輛,同比增長50.7%,再創單月最高交付紀錄;2022年總計交付133,246輛,同比增長47.2%。蔚來跌 1.23%,2022年12月交付新車15,815台,同比增長50.8%,創月度交付新高;2022年全年共交付新車12.2萬台,同比增長34%。小鵬漲 2.41%,2022年12月總交付11,292台,環比增長94%;2022年累計交付量為120,757台,同比增長23%。此外,2023年小鵬汽車各車型全國建議零售價將保持與2022年底的綜合補貼後價格一致。滴滴漲 11.32%,華住漲 1.13%,華住全球總部園區在上海虹橋國際中央商務區正式開園。B站漲 13.97%,B站跨年晚會直播人氣峯值達3.3億,創紀錄新高。瑞幸咖啡漲 11.99%,富途跌 6.91%,名創優品漲 0.19%。愛奇藝漲10.94%,完成向PAG旗下太盟亞洲資本IV-1發行5億美元可轉換優先票據,將進一步拓展其娛樂視頻業務並加強改善公司營運資金管理。

大型科技股漲跌不一。蘋果跌 3.74%,18個月以來首次跌破2萬億美元,消息稱蘋果正在研發新的AirPods Lite,售價或低於100美元,以與更便宜的無線耳機競爭。微軟跌 0.1%,FTC並未針對反壟斷審查微軟收購動視暴雪的交易繼續討論可能的和解方案。谷歌漲 1.09%,亞馬遜漲 2.17%。特斯拉跌 12.24%,盤中續刷前年8月新低,計劃於3月1日舉辦2023年投資者日,公司領導團隊將討論長期擴張計劃、第三代平台、資本配置等主題;2022年汽車交付量同比增長40%至131萬輛,產量同比增長47%至137萬輛;22Q4交付量40.53萬輛,低於市場預期的42.08萬輛;韓國反壟斷監管機構決定對特斯拉及其韓國子公司罰款28.5億韓元(約合223萬美元),稱其誇大電動車的續航里程。Meta漲 3.66%。

03 每日焦點

1.亞特蘭大聯儲GDPNow模型上調2022年美國第四季度GDP預測

1月4日消息,GDPNow模型對2022年第四季度實際GDP增長率(經季節性調整的年率)的最新預測為3.9%,高於12月23日的3.7%。在上週美國人口普查局發佈經濟指標報吿和今天上午美國人口普查局發佈建築支出後,第四季度實際私人國內投資總額增長和第四季度實際政府支出增長的預測分別從3.8%和0.8%上調到6.1%和1.0%,而實際淨出口變化對第四季度實際GDP增長貢獻的預測從0.35%下降到0.17%。

2.消息稱高通、聯發科不太可能在2023年推出3nm移動端SoC

1月3日消息,消息稱聯發科和高通將不得不更多考慮是否要跟隨蘋果的腳步,在2023年讓台積電使用3nm工藝技術製造他們的移動端SoC,因為生產成本高,安卓機的銷售前景仍不明朗。

3.英國鐵路工會本週繼續舉行4天罷工

據英國媒體當地時間1月3日報道,因薪酬、工作崗位和工作條件等爭議長期未得到解決,英國全國鐵路、海運和運輸工人工會當天宣佈,該工會超過4萬名工人將繼續在本週舉行4天罷工,英國鐵路系統將再次處於幾乎癱瘓的狀態。2022年6月以來,英國鐵路行業已舉行了數輪罷工活動,民眾出行受到嚴重影響。

4.SK On與福特的電池合資企業擬向美國政府申請5萬億韓元貸款

1月3日消息,SK On與福特汽車合資電池公司BlueOval SK將向美國能源部申請ATVM資金,用於大規模投資項目。市場觀察人士估計,BlueOval SK或最高籌集3萬億至5萬億韓元資金。BlueOval SK的貸款申請結果最遲預計在今年第二季度公佈。

5.吳敏芝出任螞蟻集團CPO 曾松柏離任

1月3日消息,記者獲悉,原螞蟻集團首席人才官(CPO)曾松柏離職,由副CPO吳敏芝接任。據悉,吳敏芝原為阿里合夥人,於2021年8月退出合夥人位置,加入螞蟻集團,擔任資深副總裁、副首席人才官。

04 今日前瞻

今日重點關注的財經數據

(1)17:00 歐元區12月服務業PMI終值

(2)23:00 美國12月ISM製造業PMI

(3)次日03:00 美聯儲公佈12月貨幣政策會議紀要

More Content