本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

當前美國消費已出現增長乏力,尤其是商品消費。由於明年美國勞動力市場預計將在經濟進一步下行的背景下惡化,疊加高通脹對收入的侵蝕,預計居民超額儲蓄將於明年一季度被消磨殆盡,明年美國消費面臨較大逆風,存在失速風險。其中,預計耐用品消費下行風險最大,其次為非耐用品。

當前美國消費已經出現了增長乏力,無論是商品還是服務消費。雖然名義零售額仍在增長,但實際零售額自2021年4月通脹開始飆升後就開始出現疲軟。具體來看,服務消費支出存在一定韌性,但耐用品與非耐用品消費自2022年開始增長乏力,尤其是非耐用品。

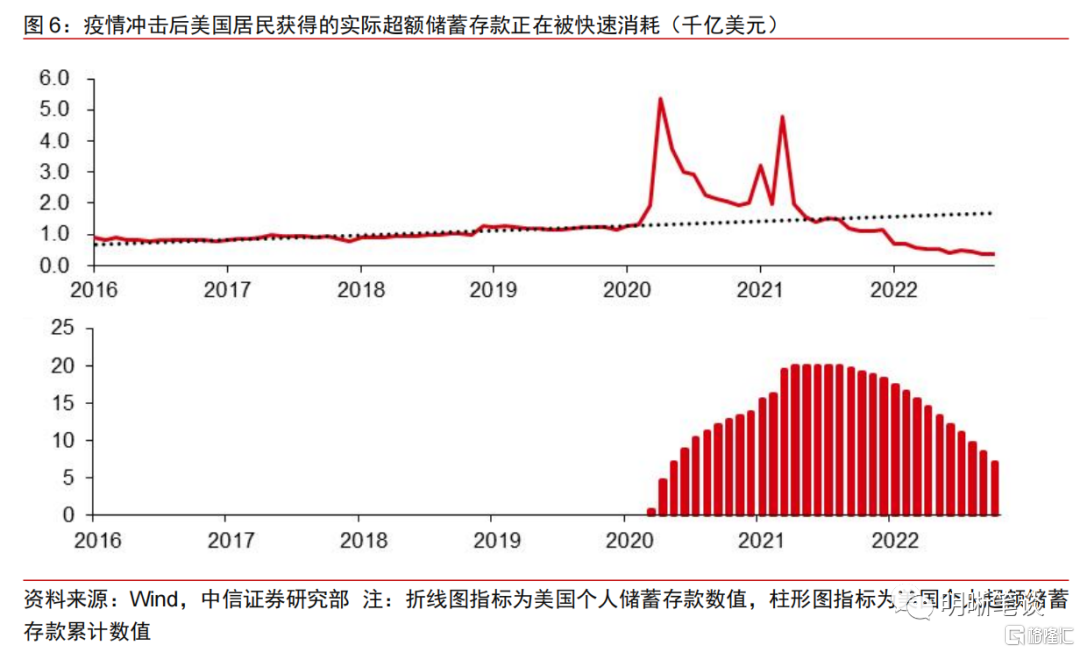

從居民收入及儲蓄水平看,預計明年美國消費壓力較大。首先,美國消費增速與勞動力市場增長密切相關,預計明年勞動力市場在經濟下行背景下走弱將構成消費的最大逆風。美聯儲激進加息對經濟的影響預計明年將進一步顯現,勞動力市場惡化或在明年上半年,消費在此背景下或將較快失速。其次,除了反映流量的收入水平,反映存量的居民儲蓄水平也會較大程度影響居民消費,而預計此輪美國居民的超額儲蓄預計將於一季度左右消耗殆盡,其對消費的支撐將變得較為薄弱。

未來通脹仍將具有粘性,並且權益、房地產等資產縮水未來存在較大下跌風險,因而明年美國居民消費支出預計會被進一步抑制。雖然當前美國通脹拐點已現,明年通脹壓力將繼續緩解,但通脹仍處於高位,住房高租金、高貸款還本付息壓力仍存,通脹對於消費的抑制作用將在未來進一步顯現。此外,在明年美國經濟步入衰退時,權益、房地產等資產縮水也會通過財富效應以及借貸能力對居民消費支出水平構成負面影響。

回顧歷史來看,美國衰退期間耐用品消費往往會大幅下降,非耐用品、服務消費波動較小。分類來看,非耐用品消費增速雖然也會同步在經濟放緩時下降,但整體降幅有限。服務消費波動甚至小於非耐用品消費,並且有時會滯後於商品消費變動,具有一定的韌性。耐用品消費對於經濟景氣度較為敏感,波動往往較大,會放大美國經濟衰退幅度。當前耐用品以及非耐用品已經在今年第二季度大幅下跌,服務消費也在快速放緩,預計消費的韌性將逐漸消失。

此外,需注意未來消費與就業市場二者螺旋性下降的風險。Barello(2014)研究表明不僅投資下降會較大程度影響就業,消費增速放緩也會增加失業。大多數與消費者相關的失業集中在三個行業:製造業、專業和商業服務以及零售業,而製造業人數下降往往是非農就業下行的主要驅動因素。並且消費對於失業的影響往往更為深遠,例如Barello在上述研究中發現2010年經濟衰退正式結束後,與消費者相關的就業佔整個經濟就業下降的大部分。

結論:收入增速以及儲蓄水平是消費支出的核心決定因素,疫情衝擊後美國居民獲得的超額儲蓄或於明年一季度消耗殆盡,收入增速也已快速下滑,勞動力市場存在惡化風險,通脹仍具有粘性,疊加未來居民權益、房地產等資產存在較高的下跌風險,因而明年收入、超額儲蓄、居民資產端對於美國消費的支撐將較有限,消費韌性較難持續,尤其是商品消費。

正文

當前美國消費已出現增長乏力,尤其是商品消費。由於明年美國勞動力市場預計將在經濟進一步下行的背景下惡化,疊加高通脹對收入侵蝕,預計美國居民超額儲蓄將於明年一季度被消磨殆盡,明年美國消費面臨較大逆風,存在失速風險。其中,預計耐用品消費下行風險最大,其次為非耐用品。

美國消費當前已出現疲軟跡象

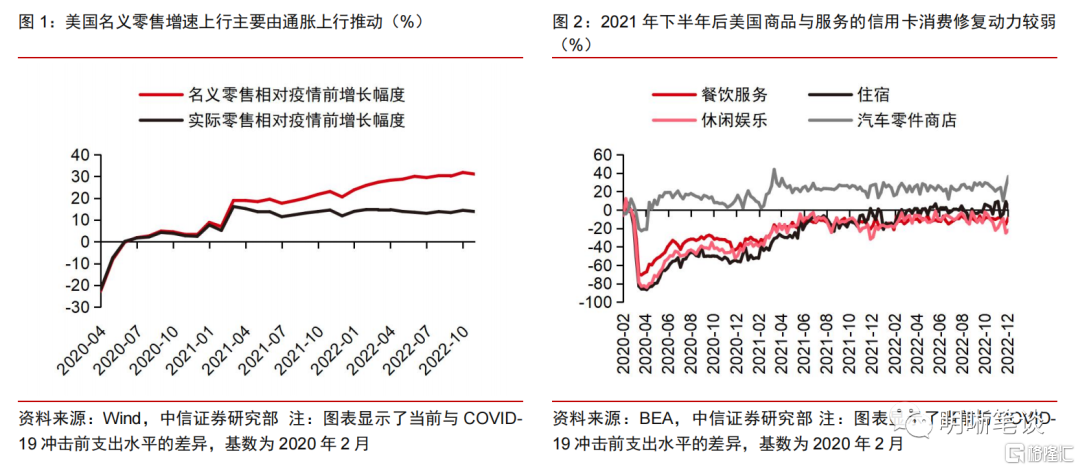

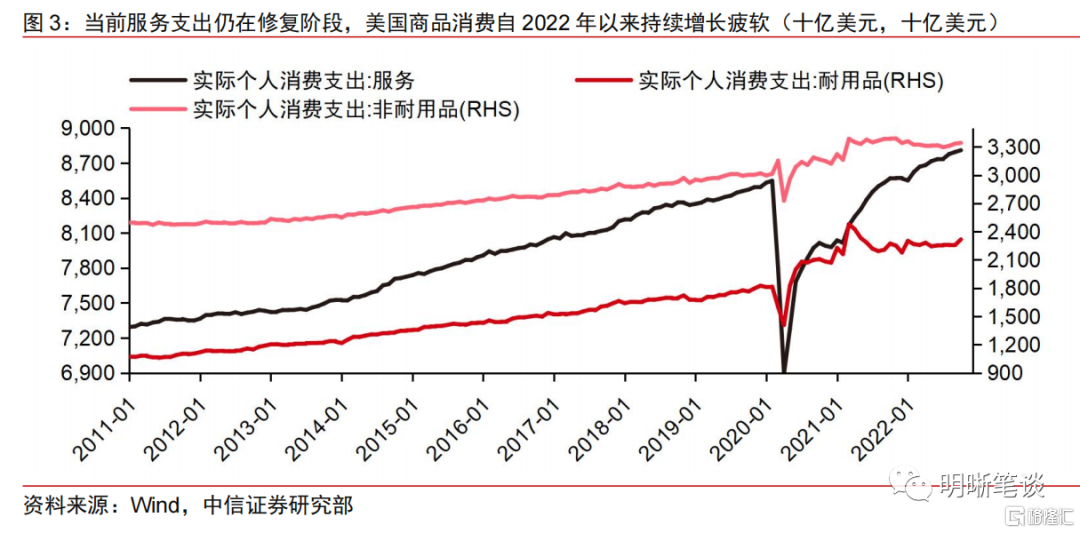

當前美國消費已經出現了增長乏力,無論是商品還是服務消費。雖然美國名義零售額仍在增長,但實際零售額自2021年4月通脹開始飆升後就開始出現疲軟,信用卡消費數據也顯示出2021年下半年後商品與服務的信用卡消費修復動力較弱,近期服務消費也出現了下滑跡象。

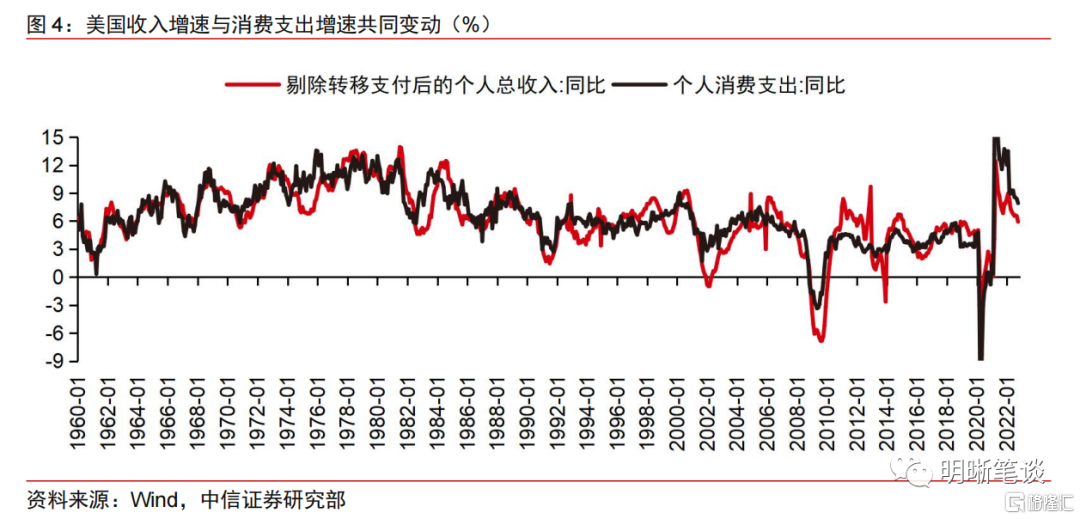

具體來看,服務支出仍在上升,但耐用品與非耐用品消費自2022年開始增長乏力,尤其是非耐用品。由於此輪疫情在前期對服務消費影響較大,因此2020年2月新冠疫情蔓延後,服務消費復甦始終慢於商品消費,因此當前服務支出仍在修復階段。而對於商品消費,貨幣以及財政刺激對於商品消費的刺激影響已消退,疊加高通脹壓力,美國商品消費自2022年以來持續增長疲軟。

從多維影響因素看明年美國消費壓力較大

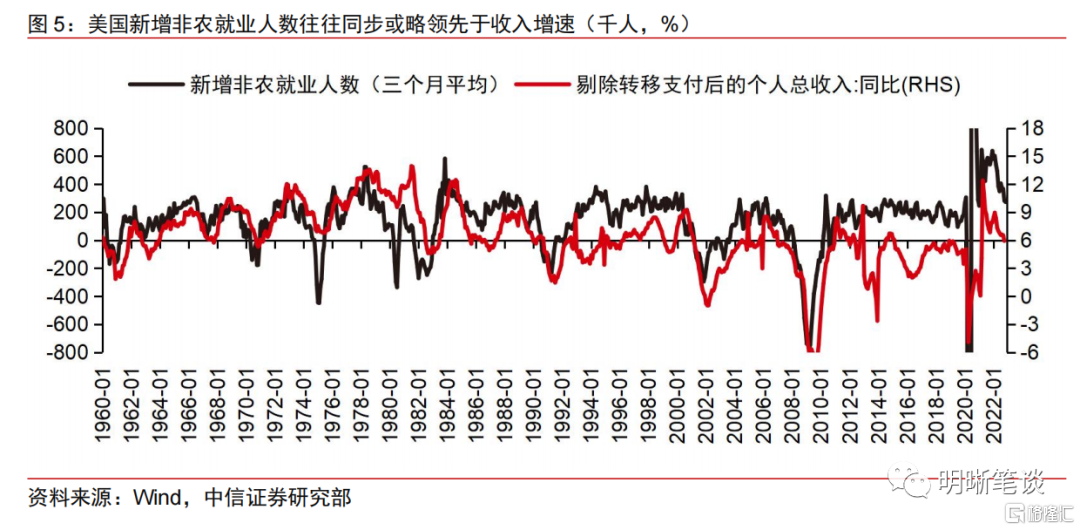

美國消費增速與勞動力市場增長密切相關,預計明年美國勞動力市場在經濟下行背景下走弱將構成消費的最大逆風。若不考慮借貸,居民消費水平將較大取決於居民收入水平以及居民對於未來的收入預期。而若居民失業,收入水平將驟降,因此消費與勞動力市場脣亡齒寒的關係可以通過新增非農就業人數往往同步或略領先於收入增速、收入增速與消費支出增速共同變動中窺得一斑。預計美聯儲激進加息對經濟的影響明年將進一步顯現,勞動力市場惡化或在明年上半年,美國消費在此背景下或將較快失速。

其次,除了反映流量的收入水平,反映存量的居民儲蓄水平也會較大程度影響居民消費,而預計此輪超額儲蓄於明年一季度左右消耗殆盡,其對消費的支撐將變得較為薄弱。在常態化時期,儲蓄變動水平往往遵循歷史趨勢性增長規律,但2020年疫情衝擊後,美國運用大規模財政刺激,推動美國居民儲蓄水平快速提升。此輪美國居民累計超額儲蓄超2萬億美元,但2021年下半年超額儲蓄在不斷地被消耗,消耗速度逐漸加快。不論是否採用通脹調整數據,預計超額儲蓄將於明年一季度被消耗殆盡,屆時居民儲蓄對於未來消費支出的支撐將較弱。

同時,雖然明年美國通脹壓力將繼續緩解,但通脹仍處於高位,住房租金壓力仍較高,通脹對消費的抑制作用預計將持續。高通脹水平往往會大幅降低消費增速,例如上世紀滯脹時期,此輪也是如此。雖然當前通脹拐點已現,近期通脹壓力有所緩解,但此前超額儲蓄一定程度對消費放緩起到緩衝作用,並且高租金、高貸款還本付息壓力仍存,因此預計此輪通脹對於消費的抑制作用將在未來進一步顯現。

此外,在明年美國經濟步入衰退時,權益、房地產等資產縮水也會通過財富效應以及借貸能力對居民消費支出水平構成負面影響。目前房地產資產、股票以及共同基金佔家庭總資產比重分別為28.53%、14.97%、5.72%(2022年第三季度數據),因此房地產、股票等資產價格變動也會影響居民消費支出,尤其是支出金額較大的耐用品支出。當前房地產市場已步入衰退,房價快速下跌,股票市值2022年以來也大幅縮水,未來美國股票市場在經濟衰退前夕至經濟出現反彈前的期間也難逃大跌,因此預計資產價格下跌將構成居民消費的下行壓力。

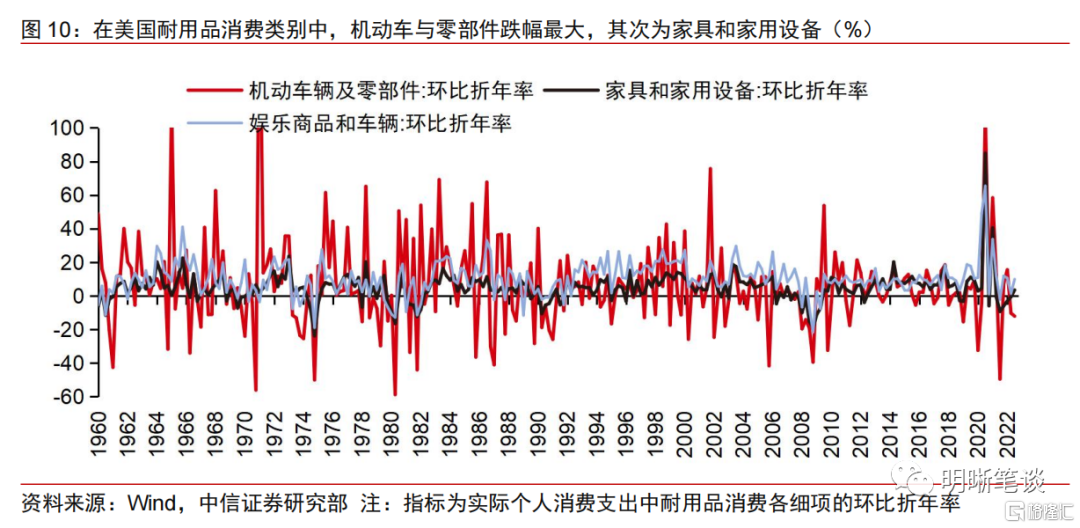

回顧歷史來看,由於此輪美國經濟較難避免衰退,而在衰退期間往往耐用品消費會大幅下降,非耐用品、服務消費波動較小。分類來看,非耐用品消費增速雖然也會同步在經濟放緩時下降,但整體降幅有限。服務消費波動甚至小於非耐用品消費,並且有時會滯後於商品消費變動,具有一定的韌性。耐用品消費對於經濟景氣度較為敏感,波動往往較大,會放大美國經濟衰退幅度。在耐用品類別中,機動車與零部件跌幅最大,其次為傢俱和家用設備。美國耐用品以及非耐用品消費已經在今年第二季度出現了較大的下跌,服務消費也在快速放緩,預計消費的韌性將逐漸消失。

此外,需注意未來消費進一步下降會導致就業市場惡化,預計未來美國消費與就業市場存在二者螺旋性下降的風險。Barello(2014)[1] 研究表明不僅投資下降會較大程度影響就業,消費增速放緩也會增加失業。大多數與消費者相關的失業集中在三個行業:製造業、專業和商業服務以及零售業,而製造業就業人數下降往往是非農就業人數下行的主要驅動因素。並且消費對於失業的影響往往更為深遠,例如論文發現2010年經濟衰退正式結束後,與消費者相關的就業佔整個經濟就業下降的大部分。

結論

收入增速以及儲蓄水平是消費支出的核心決定因素,疫情衝擊後美國居民獲得的超額儲蓄或於明年一季度消耗殆盡,收入增速也已快速下滑,勞動力市場存在惡化風險,通脹仍具有粘性,疊加未來居民權益、房地產等資產存在較高的下跌風險,因而預計明年收入、超額儲蓄、居民資產端對於美國消費的支撐將較有限,消費韌性較難持續,尤其是商品消費。

More Content