本文來自格隆匯專欄:招商策略張夏,作者: 張夏 塗婧清

2022年中央經濟工作會議通稿發佈,整體來看,在經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力背景下,為實現經濟質提升、量增長,2023年財政和貨幣政策定調強調有力和精準,大力提振市場信心、着力擴大國內需求成為重中之重。對A股而言,政策有望支持經濟改善和企業盈利逐季回升,帶動A股重回上行,但有限的彈性下更可能演繹“結構牛”。結構上,短期內受益經濟復甦的上證50和銀房家有望繼續表現;經濟企穩後,以新時代五朵金花為代表的新興產業方向將逐漸佔優。

核心觀點

【經濟定調】中央提到“當前我國經濟恢復的基礎尚不牢固,需求收縮、供給衝擊、預期轉弱三重壓力仍然較大,外部環境動盪不安。”這也意味着後續的政策力度將會進一步加大,與後面“着力擴大國內需求”形成呼應。2023年仍是穩增長政策出台的大年,政策驅動的特徵將會仍舊明顯。

【目標】本次經濟工作會議更是兩次提到“量的合理增長”。儘管中國經濟已經進入新常態高質量發展的階段,經濟增速進入新的中樞,但反覆強調必需要有一定量的合理增長,根據分析,2023年GDP目標預計在4.5%-5%之間。

【政策定調】財政政策方面,2023年財政政策仍然是更加積極。不過本次中央經濟工作會議對基建的強調相對沒有那麼突出,只在後文擴大內需環節提到,“加強區域間基礎設施聯通”,重點提到了“要加大中央對地方的轉移支付力度,推動財力下沉”,表明為了保證2023年財政支出的力度,中央會一定程度加槓桿,增加對地方財政的支持。貨幣政策方面,本次中央經濟工作會議定調為“精準有力”,預計明年流動性狀態介於2020和2021年之間的水平,既不是大水漫灌,也不會大幅收緊流動性,預計利率中樞將會保持在當前水平附近震盪,結構性貨幣政策工具有所作為。

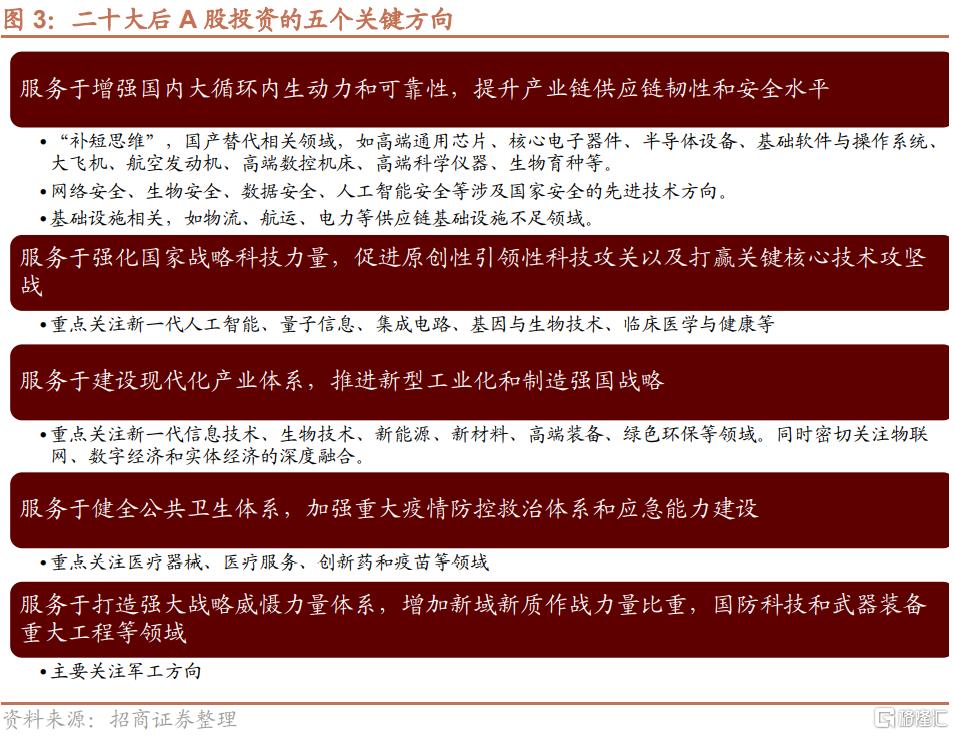

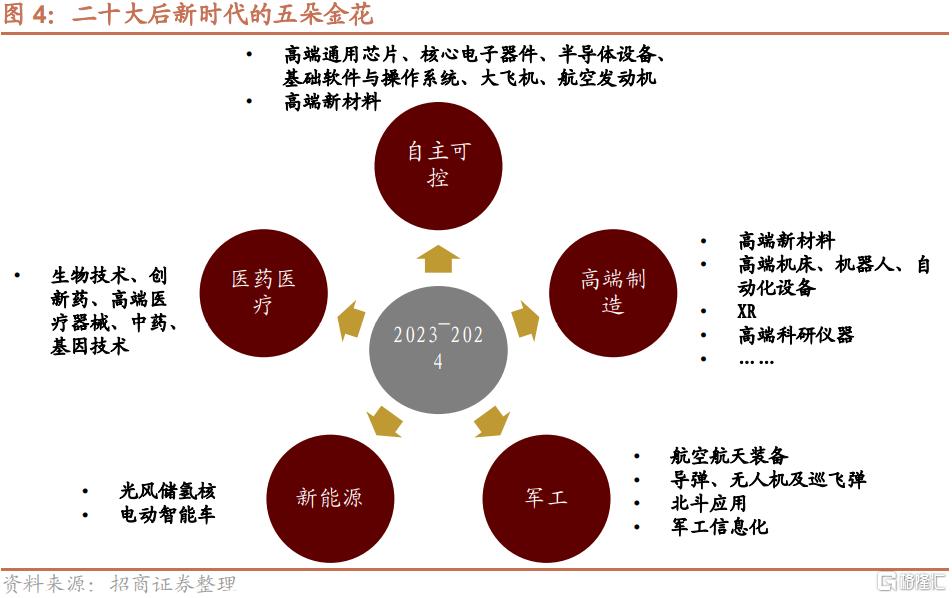

【產業政策】擴大內需在明年的五大經濟工作中是第一要務,尤其消費擺在優先位置,預計明年增量政策最多的領域為“房地產”“新能源汽車”“養老”。另外產業政策繼續強調補鏈強鏈;科技攻關;產業鏈供應鏈安全;科技自立自強。這與二十大報吿中相應的表述對應,可概括為新時代五朵金花“高端製造,醫療醫藥,新能源(含車),自主可控及人工智能,軍工裝備”。

【地產政策】融資端滿足合理的融資需求,需求端支持剛性和改善性需求。在地產融資三支箭後,優質頭部房企風險進一步化解,未來地產行業向新發展模式平穩過渡,優質房企有望走出獨立的α行情。

【平台經濟】支持平台企業在引領發展、創造就業、國際競爭中大顯身手。未來在政策引導下,平台企業將在數字經濟建設和發展中發揮重要作用。

【兩個毫不動搖】提高國企核心競爭力,支持民營企業發展。

如何指引A股投資?當前市場進入穩增長擴內需和對明年經濟預期改善的窗口期,在政策指引和經濟復甦預期的推動下,短期內經濟復甦相關代表指數上證50和銀房家有望繼續表現。當權重指數對經濟復甦的修復到一定程度,很有可能就會逐漸放緩上行斜率,逐漸轉為偏新興成長指數佔優的局面,科創50、中證1000,創業板綜等新興成長指數可能會相對佔優,可佈局新時代五朵金花。

【風險提示】美聯儲政策收緊超預期;國內經濟不及預期。

01

2022年中央經濟工作會議主要內容

12月15日-16日,中央經濟工作會議在北京舉行,總結2022年經濟工作,分析當前經濟形勢,並部署2023年經濟工作。我們從經濟定調、目標、政策方針、財政貨幣政策、產業政策、資本市場政策、房地產政策等多方面對中央經濟工作會議精神進行解讀。

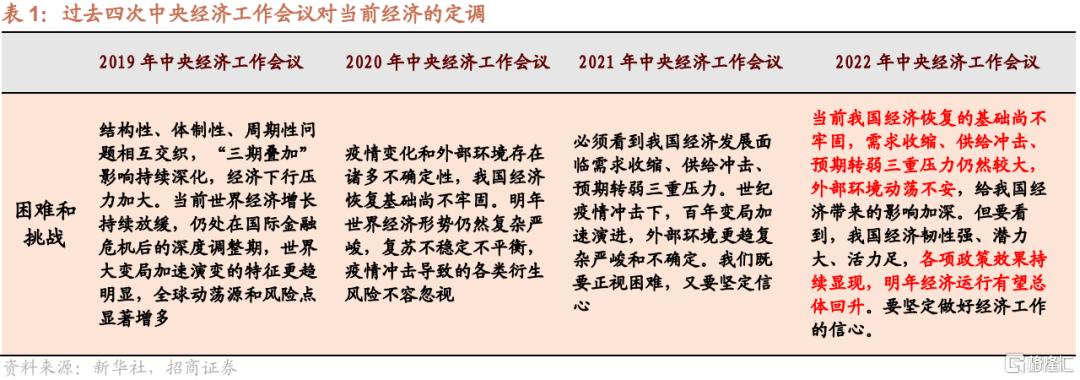

定調:中央對經濟轉弱和外部環境嚴峻有了更加明確預期

對於經濟的定調,中央提到“當前我國經濟恢復的基礎尚不牢固,需求收縮、供給衝擊、預期轉弱三重壓力仍然較大,外部環境動盪不安。”這也意味着後續的政策力度將會進一步加大,與後面“着力擴大國內需求”形成呼應。2023年仍是穩增長政策出台的大年,政策驅動的特徵將會仍舊明顯。

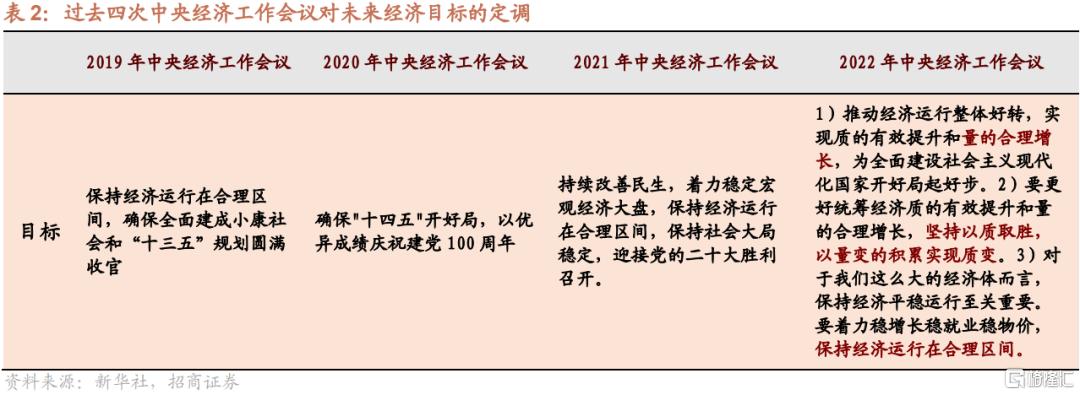

目標:實現質的有效提升和量的合理增長,保持經濟運行在合理區間

繼2019年和2021年後,本次中央經濟工作會議再次強調量的增長,而本次經濟工作會議更是兩次提到“量的合理增長”。儘管中國經濟已經進入新常態高質量發展的階段,經濟增速進入新的中樞,但是必需要有一定量的合理增長,這是反覆強調的。

今年黨的代表大會召開,總書記做報吿中明確“到二0三五年,我國發展的總體目標是:經濟實力、科技實力、綜合國力大幅躍升,人均國內生產總值邁上新的大台階,達到中等發達國家水平。”2022年12月9日,中央財經委員會辦公室分管日常工作的副主任韓文秀在《人民日報》撰文表示,“ 要認識到,基本實現社會主義現代化和全面建成社會主義現代化強國,需要達到國際公認的發展水平標準,比如目前中等發達國家人均國內生產總值在2萬美元以上”。

我們統計了外交部描述為中等發達國家水平國家的人均GDP水平,做了相應的估算,總得來看,要實現2035年人均GDP翻一翻的目標,假定匯率在當前水平不變,我們需要維持3.6-5.2%之間的增速。考慮到經濟基數越大,增速實現難度越大,則2023年GDP目標預計在4.5-5%之間。

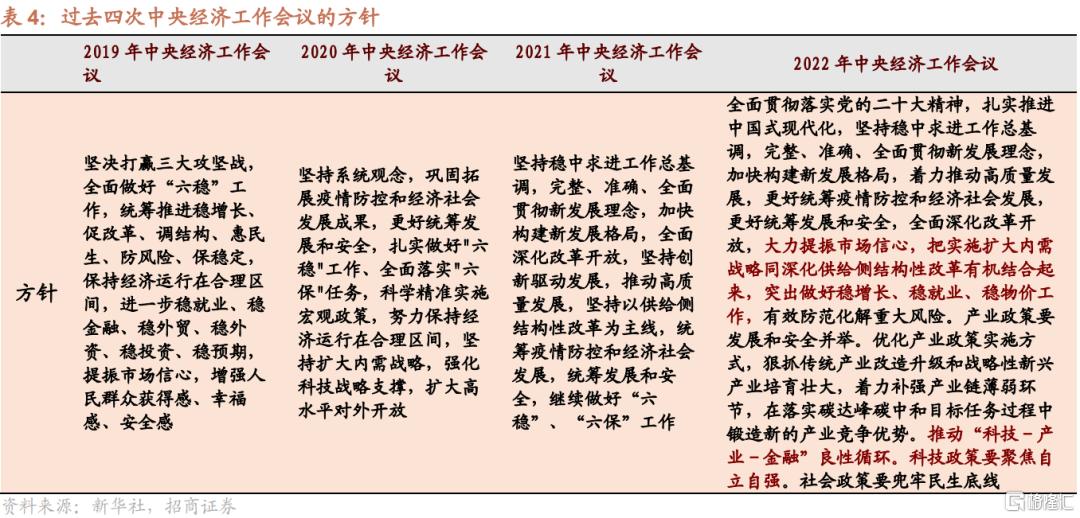

方針:大力提振市場信心,把實施擴大內需戰略同深化供給側結構性改革有機結合起來,突出做好穩增長、穩就業、穩物價工作

本次中央經濟工作會議的方針裏面,提到“大力提振市場信心”,“把實施擴大內需戰略同深化供給側結構性改革有機結合起來”並且,此前反覆強調的六穩六保中,突出強調“穩增長、穩就業、穩物價工作”,穩增長放在更加突出的位置。

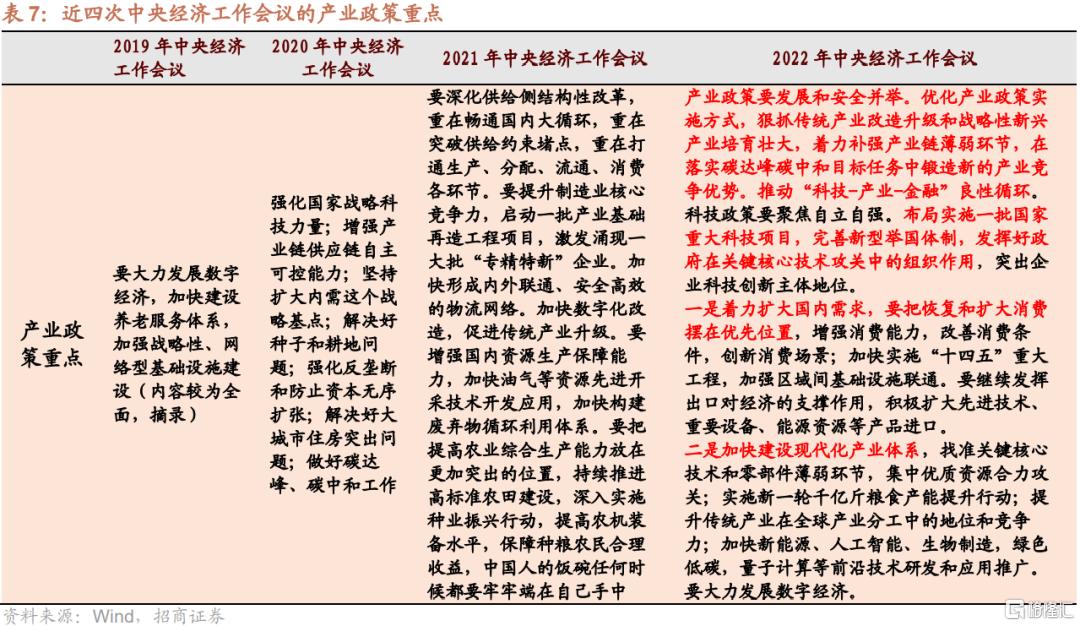

另外,此次中央經濟工作會議將二十大的核心提法進行再度強調,例如“產業政策要發展和安全並舉。優化產業政策實施方式,狠抓傳統產業改造升級和戰略性新興產業培育壯大,着力補強產業鏈薄弱環節,在落實碳達峯碳中和目標任務過程中鍛造新的產業競爭優勢。推動“科技-產業-金融”良性循環。科技政策要聚焦自立自強。社會政策要兜牢民生底線。安全,補強產業鏈,科技自立自強”是未來工作的重點。

中央經濟工作會議再提“提振市場信心”,並且是大力提振市場信心,上一次提“提振市場信心”是2019年,儘管2020年疫情衝擊來襲,但是市場信心較足,經濟恢復較快,股市表現較好。目前,市場信心略有不足。居民防禦性儲蓄明顯攀升,存款儲蓄率創下了近十年新高。因此,如何推出“大力提振市場信心”的政策值得期待,只有居民信心恢復,消費投資需求才有望持續改善。

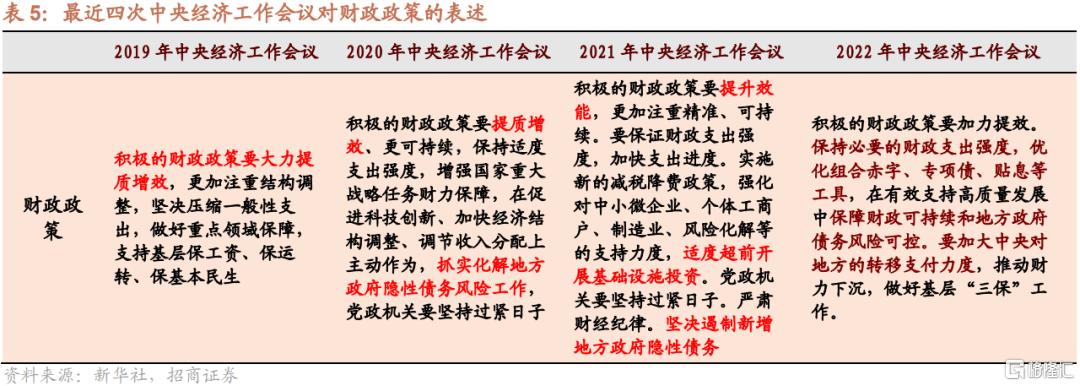

財政政策:保持必要的財政支出強度,優化組合赤字、專項債、貼息等工具

中央經濟工作會議指出,財政政策保持“必要的財政支出強度,優化組合赤字、專項債、貼息等工具”。由此來看,2023年財政政策仍然是更加積極。不過,相較於2021年重點強調“適度超前開展基礎設施投資”,本次中央經濟工作會議對基建的強調相對沒有那麼突出,只在後文擴大內需環節提到,“加強區域間基礎設施聯通”。

而本次經濟工作會議中,重點提到了“要加大中央對地方的轉移支付力度,推動財力下沉”,表明為了保證2023年財政支出的力度,中央會一定程度加槓桿,增加對地方財政的支持。

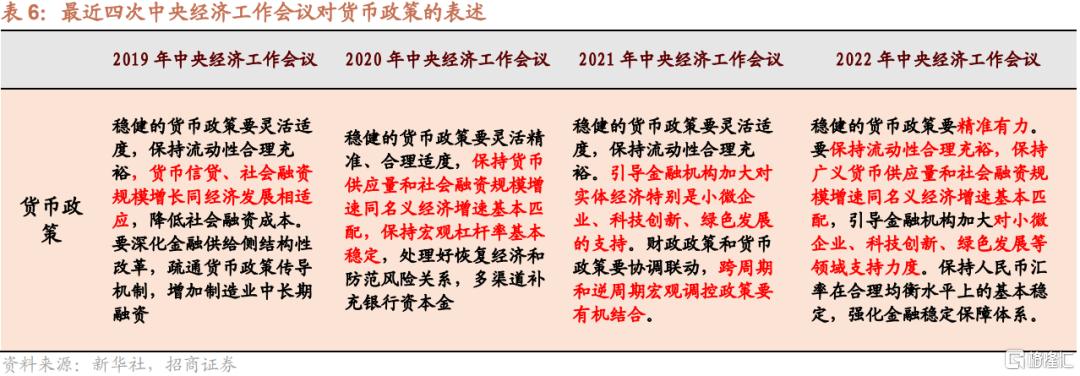

貨幣政策:貨幣政策尋求精準有力

貨幣政策表述方面,2019年和2021年的中央經濟工作會議都是“靈活適度”,實際的結果是流動性相對寬鬆,2020年和2022年利率中樞呈現下行的狀態;而2020年是靈活精準,2021年利率中樞相對較高,流動性相對沒有那麼充裕。本次中央經濟工作會議定調為“精準有力”,預計明年流動性狀態介於2020和2021年之間的水平,既不是大水漫灌,也不會大幅收緊流動性,目標是儘量使得新增社融增速尤其是中長期社融增速回升,預計利率中樞將會保持在當前水平附近震盪,結構性貨幣政策工具將繼續有所作為。

產業政策:擴大內需是第一要務 ,但是擴大內需的關鍵在消費而非投資

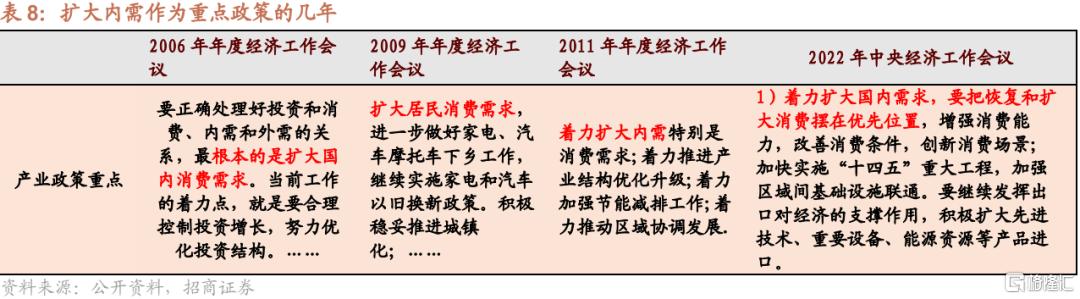

擴大內需在明年的五大經濟工作中是第一要務,面對“當前我國經濟恢復的基礎尚不牢固,需求收縮、供給衝擊、預期轉弱三重壓力仍然較大”,2022年經濟增速進一步下探。2023年,擴大內需成為第一要務。本次中央經濟工作會議中“擴大內需”提到三次,加上一次“擴大國內需求”,四次提到擴大內需。一般情況,擴大內需也會提,但是提的次數如此之多,位置如此之靠前,這在過去十年的中央經濟工作會議中是較為罕見的。

歷史上,擴大內需作為排名靠前的產業政策出現在2006、2009、2011年。

本次擴大內需的策略,“要把恢復和擴大消費擺在優先位置。增強消費能力,改善消費條件,創新消費場景。多渠道增加城鄉居民收入,支持住房改善、新能源汽車、養老服務等消費。要通過政府投資和政策激勵有效帶動全社會投資,加快實施“十四五”重大工程,加強區域間基礎設施聯通。政策性金融要加大對符合國家發展規劃重大項目的融資支持。鼓勵和吸引更多民間資本參與國家重大工程和補短板項目建設。要繼續發揮出口對經濟的支撐作用,積極擴大先進技術、重要設備、能源資源等產品進口。”

從這個表述來看,預計明年增量政策最多的三個領域為“房地產”“新能源汽車”“養老”。預期未來一段時間,“銀房家”,“新能源汽車”和養老等板塊將會有所表現。

另外,產業政策方面,繼續強調補鏈強鏈,科技攻關;產業鏈供應鏈安全;科技自立自強,這與二十大報吿中的相應的表述是對應的。這就意味着,一旦明年擴大內需的政策逐漸落地見效,下一個重點工作就變成上述目標。這與我們在年度策略報吿中提到的二十大報吿對於A股未來2-3年投資思路的指引是一致的。

現代資本市場具有服務經濟高質量發展的重要功能。資本市場在資源配置、風險緩釋、政策傳導、預期管理等方面有獨特而重要的功能,是深化金融供給側結構性改革的關鍵所在,在高質量發展中能夠發揮更大作用。據二十大報吿內容,我們認為未來五年,資本市場圍繞以下方面可以發揮更大的作用。

我們將以上五個方向總結為新時代的五朵金花:

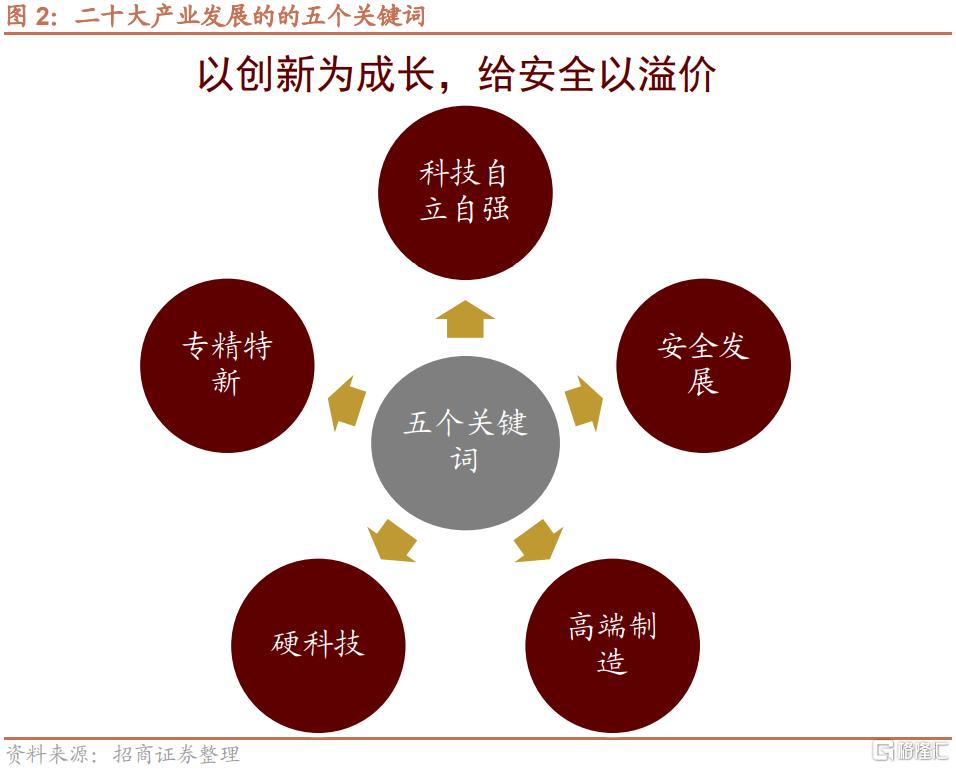

本次中央經濟工作會議裏面,對於二十大報吿中的核心提法再度強調,產業政策要發展和安全並舉。優化產業政策實施方式,狠抓傳統產業改造升級和戰略性新興產業培育壯大,着力補強產業鏈薄弱環節,在落實碳達峯碳中和目標任務過程中鍛造新的產業競爭優勢。科技政策要聚焦自立自強。社會政策要兜牢民生底線。圍繞安全發展、科技自立自強、產業鏈供應鏈安全等關鍵詞之下新產業趨勢代表——新時代五朵金花“高端製造,醫療醫藥,新能源(含車),自主可控及人工智能,軍工裝備”等在2023年有望在經濟逐漸企穩後逐漸開始佔優。

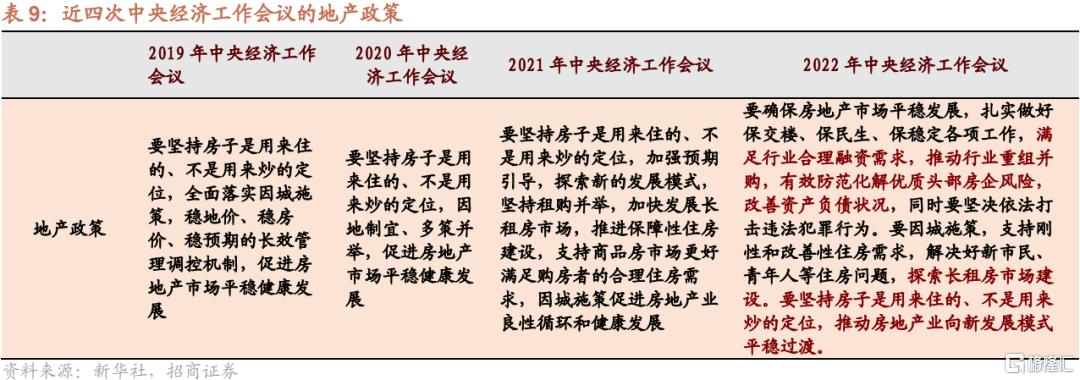

關於地產——支持住房改善,確保房地產市場平穩發展

中國的地產環境很顯然發生了重大變化, 購房者預期也發生了重大變化,上文中提到擴大內需時,排名第一是住房改善,很顯然,地產成為2023年穩增長擴內需的關鍵領域,在需求端,預計會有更多的政策圍繞“要因城施策,支持剛性和改善性住房需求,解決好新市民、青年人等住房問題”。

在融資端,也明確定調“滿足行業合理融資需求,推動行業重組併購,有效防範化解優質頭部房企風險,改善資產負債狀況”。在地產融資三支箭後,優質頭部房企風險進一步化解。

“房住不炒”仍提,但是表述位置已經明顯靠後,地產行業已經逐漸向新發展模式平穩過渡。如此一來,房地產業自2015年開始的系統性殺估值基本吿一段落,由於中國房地產業市場空間巨大,未來房地產上市公司將會因為經營能力的好壞出現巨大的分化,優秀房地產公司也有機會走出獨立的“α”行情。

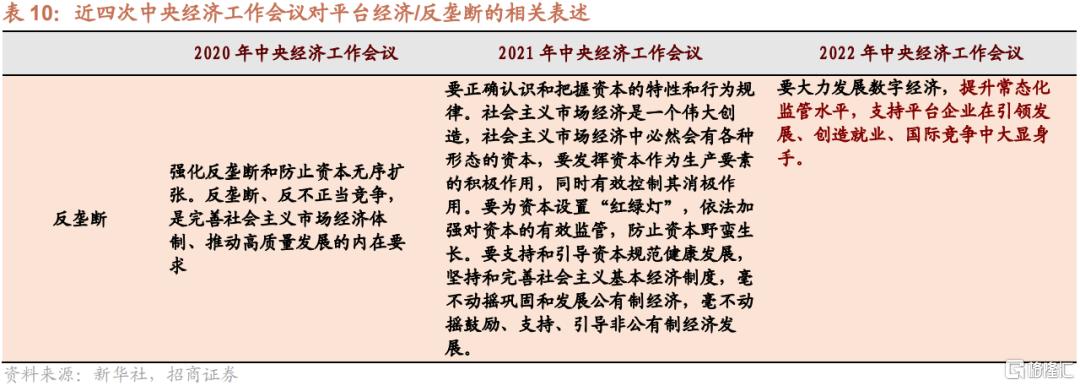

關於反壟斷——支持平台企業大顯身手

2020年中央經濟工作會議提出“強化反壟斷和防止資本無序擴張,反壟斷、反不正當競爭”,2021年,平台互聯網的無序擴張、不正當競爭受到嚴格監管,在港股和美股上市的互聯網公司的估值出現較為明顯的調整。2021年的中央經濟工作會議中,對於資本進行了定調——“要正確認識和把握資本的特性和行為規律。社會主義市場經濟是一個偉大創造,社會主義市場經濟中必然會有各種形態的資本,要發揮資本作為生產要素的積極作用,同時有效控制其消極作用”,2022年平台型互聯網公司面臨的監管環境有所緩和。

今年的中央經濟工作會議中,提到“大力發展數字經濟,提升常態化監管水平,支持平台企業在引領發展、創造就業、國際競爭中大顯身手”。一方面,隨着平台經濟專項整改完成,未來將通過常態化監管規範數字經濟和平台企業的發展;另一方面,鼓勵和引導平台企業參與到國際競爭中,有利於企業做大做強。由此可見,未來在政策引導下,平台企業將在數字經濟建設和發展中發揮重要的作用。

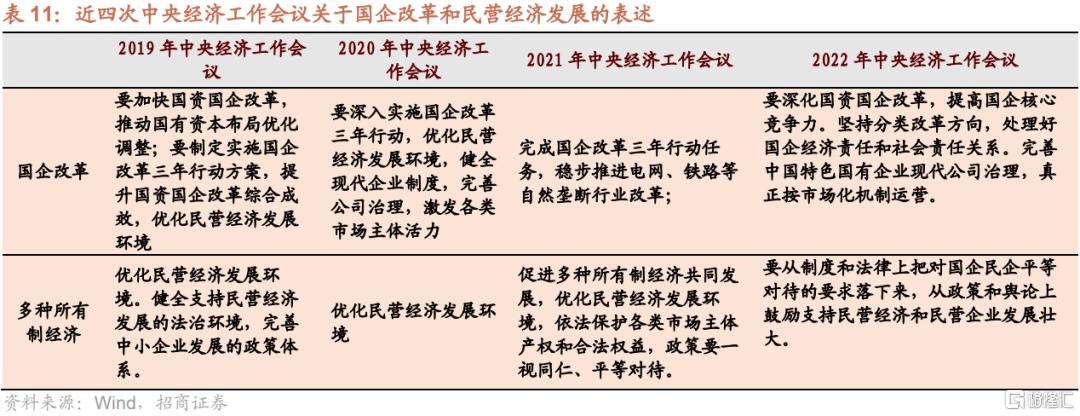

兩個毫不動搖:提高國企核心競爭力,支持民營企業發展壯大

自2019年中央經濟工作會議提出“要制定實施國企改革三年行動方案”,再到2020年“深入實施國企改革三年行動”,以及2021年中央經濟工作會議提出“要完成國企改革三年行動任務”。

今年中央經濟工作會議在明年的五大工作中,明確要“切實落實‘兩個毫不動搖’”。國企方面,“深化國資國企改革,提高國企核心競爭力,完善中國特色國有企業現代公司治理”。從黨的十八大以來,黨中央就對國企改革作出重要戰略部署,經過本輪全面深化改革後,國企改革取得了重要成效,如,國有企業盈利能力改善、資產負債率下降且運營能力提升、股權激勵更加廣泛、積極引入戰投、科技創新能力不斷增強等。國企改革三年行動收官之際,也是國企改革新階段的開始。未來隨着國有企業改革進一步深化,推動國有資本和國有企業做強做優做大,國有企業有望迎來第二增長曲線。結合前段時間證監會主席在金融界論壇的發言,“要把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系”,在改革紅利和國家戰略部署的加持下,國有企業估值中樞存在提升空間。

民營企業方面,今年中央經濟工作會議提出“從政策和輿論上鼓勵支持民營經濟和民營企業發展壯大,依法保護民營企業產權和企業家權益”。民營企業在我國經濟發展中具有不可替代的作用,“五六七八九”的特點是對民營企業在税收、GDP、技術創新、就業、企業數量等方面佔比的全面總結,也是對其重要地位的肯定。疫情三年對中小企業造成明顯影響,在疫後經濟發展中,提振民企信心、恢復民企活力也是推動經濟整體好轉的重要內容,預計未來將繼續出台支持民營企業發展的政策。

02

對經濟工作會議的定調對於2023年A股的指引

基於2022年中央經濟工作會議對明年的政策定調及各項經濟工作安排部署,我們認為中央經濟工作會議對A股明年的投資指引主要包括以下幾個方面:

第一, 由於2023年對於着力擴大國內需求反覆強調,預計財政政策、產業政策對於總需求相當支持,加上中國經濟從疫情中逐漸恢復,GDP增速有望明顯回升,預計2023年GDP增速能夠回升至4.5-5%之間,企業盈利增速有望逐季回升,那麼2023年A股有望在盈利回升的推動下回到上行週期。

第二, 與此同時,對於地產強調的住房改善,對於基建強調的是區域間基礎設施聯通,擴大內需的關鍵是恢復和擴大消費。淡化了基建地產投資對經濟的拉動,因此,我們也不認為2023年經濟增速恢復到很高的增速,企業盈利增速回升的彈性有限,支持A股演繹“結構牛”的特徵。

第三, 貨幣政策定調精準有力,強調保持貨幣供應量和名義GDP相匹配,預計明年流動性保持基本充裕的情況下難以進一步寬鬆,預計利率中樞在當前水平穩定,A股大幅提估值的空間較為有限。

第四, 2023年產業政策定調更為明確,擴大內需的抓手是住房改善、新能源汽車和養老,建設現代化產業體系的關鍵在自主可控,新能源、人工智能、生物製造、綠色低碳等領域。以上行業和領域有望有更好表現。

總的來看,經濟下行壓力進一步加大,隨着中央經濟工作會議定調,擴大內需政策加碼概率進一步加大,在支持消費,住房改善、新能源汽車、養老、新產業趨勢方面將會有更多明確的措施。當前市場進入穩增長擴內需和對明年經濟預期改善的窗口期,在政策指引和經濟復甦預期的推動下,短期內經濟復甦相關代表指數上證50和銀房家有望繼續表現。

但與此同時,在希望實現量的合理增長的同時,無論是財政政策還是貨幣政策,都強調的是精準有力有效。對於地產強調的住房改善,對於基建強調的是區域間基礎設施聯通,擴大內需的關鍵是恢復和擴大消費,弱化基建地產投資對經濟的拉動,因此,我們也不認為2023年經濟增速恢復到很高的增速,企業盈利增速回升的彈性有限。當權重指數對經濟復甦的修復到一定程度,很有可能就會逐漸放緩上行斜率,逐漸轉為偏新興成長指數佔優的局面。科創50、中證1000,創業板綜等新興成長指數可能會相對佔優。

另外,在本次中央經濟工作會議裏面,對於二十大報吿中的核心提法再度強調,“產業政策要發展和安全並舉,優化產業政策實施方式,狠抓傳統產業改造升級和戰略性新興產業培育壯大,着力補強產業鏈薄弱環節,在落實碳達峯碳中和目標任務過程中鍛造新的產業競爭優勢”,“科技政策要聚焦自立自強”,“社會政策要兜牢民生底線”。圍繞安全發展、科技自立自強、產業鏈供應鏈安全等關鍵詞之下新產業趨勢代表——新時代五朵金花“高端製造,醫療醫藥,新能源(含車),自主可控及人工智能,軍工裝備”等在2023年有望在經濟逐漸企穩後逐漸開始佔優。

More Content