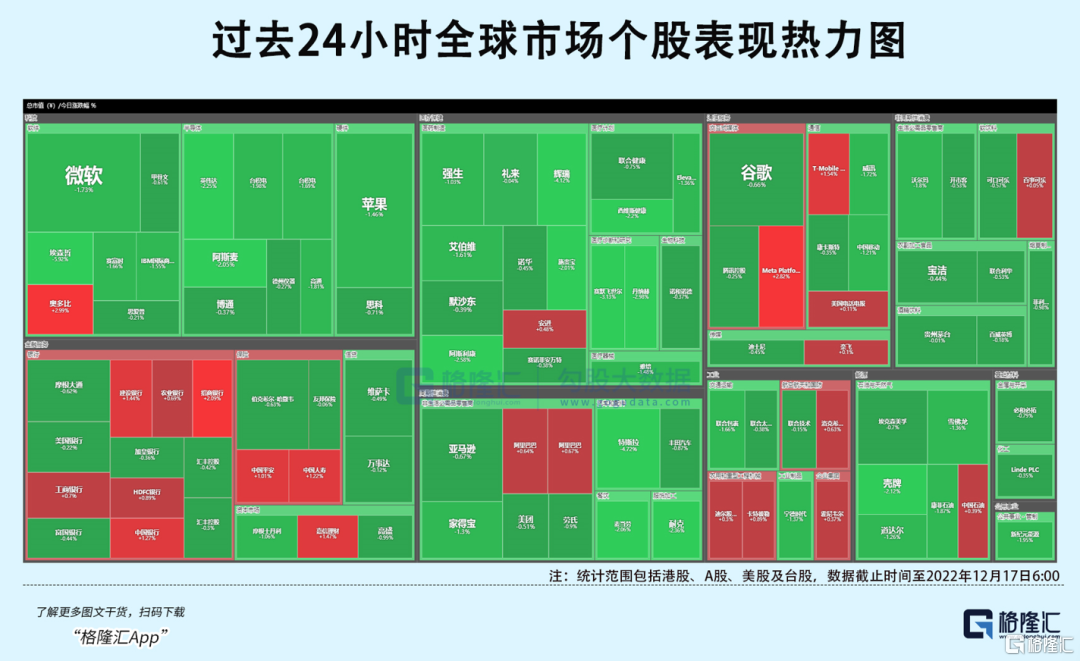

各位早上好呀~,下面早報君先帶大家看看過去24小時全球股市熱點。

美股方面,投資者擔心美聯儲堅持激進加息政策將使美國經濟在明年陷入衰退,在年底前繼續拋售股票,美股震盪收跌,連續三個交易日下跌。截止收盤,道指跌0.85%報32920.46點,納指跌0.97%報10705.41點;標普500跌1.11%報3852.36點。近三日道指累跌3.48%,標普累跌4.17%,納指累跌4.9%。

大型科技股多數收跌。蘋果跌1.46%,消息稱蘋果15.5英寸MacBook Air將於2023年春季發佈。微軟跌1.73%,斥資1.9億美元低價收購數據中心芯片與存儲設備製造商Fungible。谷歌跌0.66%。亞馬遜跌0.67%,與歐盟監管機構達成和解,同意對其商業行為做出一些改變,包括讓競爭對手平等地獲得其網站上的空間,從而避免數十億美元的潛在罰金。特斯拉跌4.72%,在美國得州奧斯汀的新工廠現在每週生產3000輛Model Y SUV,據推算奧斯汀工廠年產將達約15.6萬輛,仍低於25萬輛年度目標。Meta漲2.82%,停建丹麥兩個“傳統”數據中心;摩根大通將Meta評級上調至超配,並將其目標價上調至150美元。

中概股漲跌不一,納斯達克中國金龍指數漲0.35%。阿里漲0.67%,蔡崇信計劃通過摩根士丹利出售價值2.6億美元的阿里巴巴股份。拼多多跌0.14%,京東跌0.11%,理想漲0.1%,蔚來跌2.36%,傳蔚來最快2024年全球發豪華車。小鵬漲2.27%。瑞幸咖啡漲3.72%,好未來漲14.42%,高途漲20.93%,名創優品漲1.18%。Boss直聘跌1.03%,集團申請集團的A類普通股於香港聯交所主板雙重主要上市,預期將於2022年12月22日開始在香港聯交所買賣。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

A股方面,週五,兩市繼續調整,成交量維持在低位。截止收盤,滬指微跌0.02%,深成指跌0.56%,創業板指跌1.06%。醫藥、地產鏈股衝高後進入橫盤整理,細分熊去氧膽酸概念暴漲,新冠藥、仿製藥、疫苗等概念表現強勁,中國醫藥、眾生藥業等多股漲停,新華製藥經過短暫調整後再度封板,錄得10天8板;地產、銀行、保險板塊漲幅靠前,蘇州高新、陸家嘴等股漲停。汽配、信創、芯片概念跌幅靠前,光伏、鋰電池概念股普遍下跌。

港股方面,週五,三大指數震盪收漲,恆生科技指數收漲0.31%,恆指、國指分別漲0.42%和0.66%。大型科技股走勢分化,騰訊、網易、百度、美團小幅下跌,京東漲1.5%,快手、阿里巴巴走強;教育股全天強勢領漲,細價股光正教育領銜,思考樂教育、新高教集團紛紛上揚;劉鶴強調房地產是國民經濟的支柱產業,內房股與物管股攜手上漲,建材水泥股、抗疫概念股表現活躍,山東新華製藥再度飆漲逾27%。互聯網軟件股普遍走低,乳製品股、軍工股、有色金屬股表現疲弱。

全球主要資產價格方面,WTI 原油期貨收跌2.4%,報74.29美元/桶,本週上漲4.6%;布倫特原油期貨收跌2.67%,報79.04美元/桶,本週上漲3.86%。稍早美國能源部表示,將開始回購石油補充戰略石油儲備(SPR),這是自今年創紀錄地從庫存中釋放1.8億桶石油以來首次。黃金週五反彈,但本週創11月中以來最大周跌幅,之前美聯儲表示需要進一步加息來抑制通脹。德國商業銀行預計,在美聯儲本輪加息週期明確結束之前,黃金會向每盎司1750美元回落,並預計到2023年底金價會升至1850美元。

昨晚至今早又有哪些值得關注的事情呢?一起來看看吧

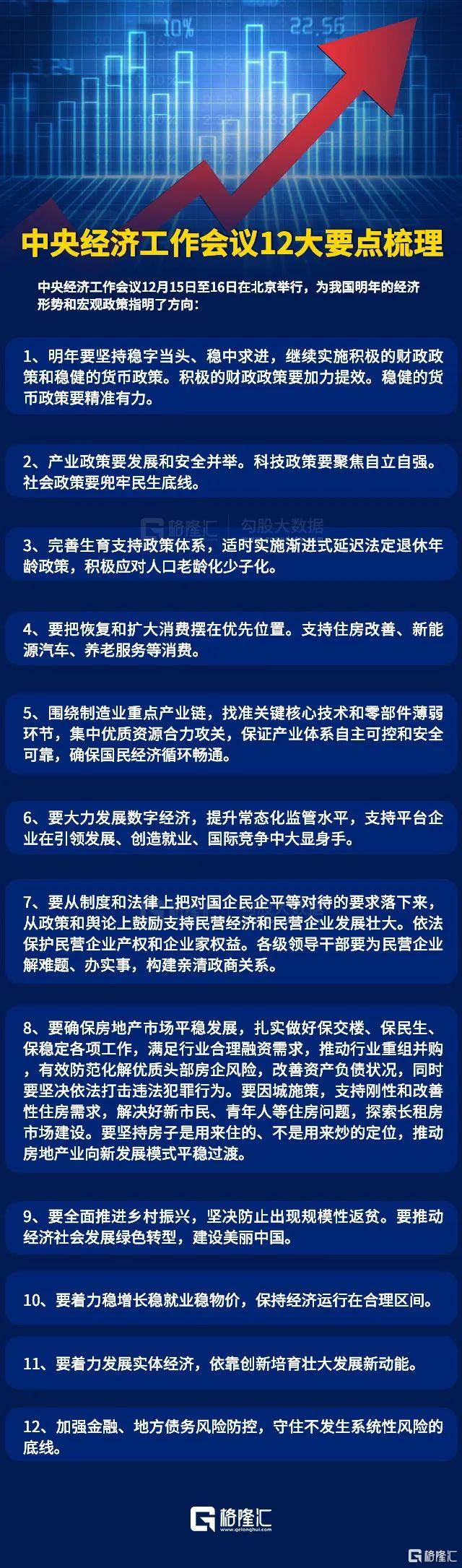

1. 中央經濟工作會議:大力提振市場信心 推動經濟運行整體好轉

中央經濟工作會議12月15日至16日在北京舉行。會議總結2022年經濟工作,分析當前經濟形勢,部署2023年經濟工作。會議強調,做好明年經濟工作,要以習近平新時代中國特色社會主義思想為指導,全面貫徹落實黨的二十大精神,紮實推進中國式現代化,堅持穩中求進工作總基調,完整、準確、全面貫徹新發展理念,加快構建新發展格局,着力推動高質量發展,更好統籌疫情防控和經濟社會發展,更好統籌發展和安全,全面深化改革開放,大力提振市場信心,把實施擴大內需戰略同深化供給側結構性改革有機結合起來。

2. 中國證監會將正式實施貨銀對付改革

證監會將於12月26日正式實施貨銀對付(DVP)改革,並將指導中國結算切實做好DVP改革正式實施各項工作,保障改革平穩落地實施。DVP改革過渡期為6個月。過渡期內,中國結算暫不對經紀業務或融資融券業務T日日終資金未及時到賬的情形採取自律管理措施,過渡期結束後,中國結算根據《結算規則》等業務規則實施自律管理。

3. 滬深交易所:本週對天鵝股份、新華製藥等進行重點監控

上交所本週對天鵝股份、乾景園林等嚴重異常波動股票和*ST澤達、*ST紫晶、*ST凱樂、ST曙光等風險警示股票進行重點監控,對35起加劇市場波動、誤導投資者決策、影響交易秩序的異常交易行為及時採取了暫停投資者賬户交易等監管措施,對33起拉抬打壓、虛假申報等證券異常交易行為採取了書面警示等監管措施,對8起上市公司重大事項等進行專項核查,向證監會上報涉嫌違法違規案件線索2起。

深交所本週共對73起證券異常交易行為採取了自律監管措施,涉及盤中拉抬打壓、虛假申報等異常交易情形;對近期漲幅異常的“人人樂”“新華製藥”進行重點監控;共對7起上市公司重大事項進行核查,並上報證監會3起涉嫌違法違規案件線索。

4. 民航局制定恢復國內航空市場三階段目標

近日,民航局向國內航司下發了《安全有序恢復航空運輸市場的工作方案》,對國內航空運輸市場分階段恢復做出了具體的引導時間表。方案中指出,綜合考慮航空公司,機場,空管和空防領域的安全保障能力,引導航空公司在本航季按照三階段穩步恢復航班。

第一階段(即日起到2023年1月6日),最高日航班量不超過11280班(其中國內客運航班不超過9280班),以2019年日均客運航班量的70%為基數進行恢復。

第二階段(2023年1月7日到2023年1月31日),最高日航班量不超過13667班(其中國內客運航班不超過11667班),以2019年日均客運航班量的88%為基數進行恢復。

第三階段(2022年2月1日到2023年3月25日),與第二階段持平,不過部分符合要求的航司可自行評估後按2019年的日均航班量進行恢復。

5. 拜登簽署了為期一週的政府撥款法案

美國總統拜登週五簽署了一項為期一週的政府臨時撥款法案,避免了週末政府停擺。這為國會談判代表爭取了一週的時間來完成一項時間更長的法案,該法案將為政府機構提供資金直至明年9月30日。

6. 馬斯克據稱正為收購的推特公司尋找新的投資者

據兩位知情人士透露,馬斯克家族辦公室的董事總經理Jared Birchall正在為推特尋找新的股權投資者,原因是用户不滿、廣吿商逃離、債務償還迫在眉睫。這兩位知情人士稱,Birchall本週與潛在投資者進行了接觸,以馬斯克去年10月將公司私有化時支付的54.2美元的價格出售推特股票。

7. 力拓終於完成收購 成功掌控蒙古巨型銅金礦

巨頭力拓公司週五宣佈,已完成對加拿大礦業公司綠松石山資源(Turquoise Hill Resources)剩餘49%股權的收購。力拓此前已擁有綠松石山51%的股份,求購剩餘49%的股份是為了獲得更多奧尤陶勒蓋(Oyu Tolgoi)銅金礦的控制權。奧尤陶勒蓋是目前世界上已知的最大銅金礦之一,位於蒙古南戈壁省汗包格德縣境內,綠松石山擁有該礦66%的股份,剩餘股份則由蒙古政府掌控。在持續數月的拉鋸後,綠松石山的股東上週終於鬆口,同意了力拓33億美元的報價。

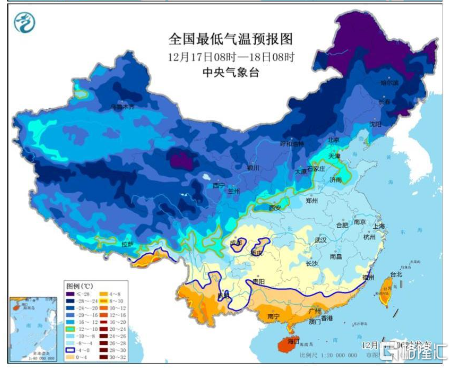

8. 中央氣象台發佈寒潮藍色預警

中央氣象台12月17日06時繼續發佈寒潮藍色預警:受強冷空氣影響,預計,12月17日08時至12月18日08時,江南中東部、華南中東部以及雲南中部等地的部分地區將先後降温6~8℃,其中,雲南北部、福建東部等地部分地區降温10-12℃。12月18日早上最低温度0℃線將位於廣西北部、廣東中北部至福建南部一帶。華北、黃淮及以南地區等地先後有4~6級偏北風,陣風7-9級;我國東部海域和南部海域等地部分地區有8~9級風,陣風可達10-11級。

9. Naspers繼續拋售騰訊 持股比例降至26.99%

據港交所披露文件:12月13日,騰訊大股東Naspers出售993,000股騰訊控股股份,平均價格為320.03港元/股,持股比例從27%減少至26.99%,仍持股25.8926億股。

10. 中國電影:進口影片供應會逐漸恢復 《流浪地球2》計劃春節檔上映

中國電影披露了業績説明會召開情況公吿稱,近兩年,進口影片佔國內票房的比例逐漸走低。進口影片數量和票房的走勢,也受到市場關注。據中國電影介紹,今年以來,全國已上映進口影片有50餘部。《流浪地球2》計劃春節檔上映。

11. 蔡崇信計劃通過摩根士丹利出售價值2.6億美元的阿里巴巴股份

根據The Washington Service的數據,蔡崇信擁有的一家控股公司本月提交了文件,計劃通過摩根士丹利出售300萬份阿里巴巴美國存託憑證(ADR),約佔蔡崇信所持有阿里巴巴股權的8%左右。按週四收盤價計算,這部分股權價值約2.6億美元。

12. 澳門六家賭場運營商將簽署10年新合同

澳門六家老牌賭場運營商將於週五簽署新的10年期合同。澳門老牌賭場運營商金沙中國、永利澳門、銀河娛樂、美高梅中國、新濠博亞和澳博控股出人意料地擊敗了來自馬來西亞的雲頂集團,贏得在中國澳門特別行政區發售的六張牌照。新合同將於2023年1月1日生效,賭場公司的首席執行官和澳門特別行政區的官員將於週五在澳門政府大樓簽署合同。

13. 萬科鬱亮:時隔20年房地產再成支柱行業 政策向好的力度、廣度超出預期

萬科臨時股東大會上,萬科集團董事會主席鬱亮表示,市場修復是一個漫長而温和的過程,現在看起來比預期更加温和。11月的銷售總體看又回到今年4、5月的水平,12月預計比11月要增加。同時政策面向好的力度、廣度全面超出預期,房地產行業繼2003年後近20年再被看作是支柱行業。

14. “新冠保險陽了卻不理賠”?中國人壽迴應

一則有關“網曝中國人壽新冠保險陽了卻不理賠”的消息引起多方關注。有網友稱,“買了中國人壽新冠保險,現在陽了,保險公司拒絕理賠”。針對此事,中國人壽保險股份有限公司第一時間開展了調查核實,該客户在公司投保了重大疾病保險和醫療保險等多個產品,其中部分產品擴展了新冠責任。目前公司尚未接到該客户或家屬提交的理賠資料。中國人壽表示,已聯繫到客户家屬,並進一步加強與客户的溝通,後續將根據客户提交的相關資料,按照合同約定快速啟動相應的理賠程序和服務。

15. 沃森生物:新冠變異株mRNA疫苗獲得Ⅲ期臨牀試驗倫理審查批件

沃森生物公吿,近日分別收到雲南省安寧市第一人民醫院醫學倫理委員會、湖南省疾病預防控制中心倫理委員會關於“評價新型冠狀病毒變異株mRNA疫苗(S蛋白嵌合體)在已完成3劑新冠滅活疫苗接種的18週歲及以上人羣中序貫加強接種1劑的保護效力、安全性和免疫原性的多中心、隨機、盲法、同類對照的Ⅲ期臨牀試驗”的《倫理審查批件》。

16. 新華製藥:近期行業沒有發生大的變化 正全力以赴組織市場急需的布洛芬片等藥品生產

新華製藥回覆關注函,近期行業沒有發生大的變化,但隨着國家疫情防控政策的調整,目前市場對解熱鎮痛類藥物需求增大,其中包括公司布洛芬原料藥及製劑等,公司積極配合國家防疫政策有關要求,正在全力以赴組織市場急需的布洛芬片、維生素C片等藥品生產,以便及時滿足市場需求。

17. 美的集團:擬開展額度不超132.26億的資產池業務

美的集團公吿,董事會同意公司及子公司與國內資信較好的商業銀行開展額度不超過132.26億元的資產池業務,業務期限內該額度可滾動使用。

18. 寧德時代與博世簽署全球后市場戰略合作諒解備忘錄

寧德時代與博世汽車售後宣佈正式簽署全球戰略合作諒解備忘錄,以共同探索新能源汽車售後市場。根據戰略合作諒解備忘錄,寧德時代與博世汽車售後將依託於雙方各自領域的技術專長及優勢,在全球進一步探索合作模式,致力於在電氣化時代共同打造一個可持續的售後市場生態系統。

1. 國家發改委:我國經濟增速有望持續回升

近期防疫政策在不斷調整優化,二十條、新十條接續推出,政策調整會對經濟走勢帶來什麼影響?國家發展改革委新聞發言人表示,隨着疫情防控優化措施的持續落實,穩經濟各項政策效應逐步釋放,我國經濟增速有望持續回升。下一步,國家發展改革委將加強各類政策協調配合,形成共促高質量發展的政策合力,推動經濟運行整體好轉,實現質的有效提升和量的合理增長。

2. 國家衞健委印發加強農村地區新冠肺炎疫情防控和健康服務工作方案

針對農村地區衞生健康服務資源相對不足,元旦、春節期間人口流動加大,在城市務工返鄉人員增多等情況,切實落實屬地主體責任,統籌整合各方面資源和力量,在農村地區形成科學有效應對疫情和全方位全鏈條做好健康服務工作的強大合力。對於返鄉無症狀感染者、輕型病例採取居家治療,加快推進農村人羣尤其是老年人新冠病毒疫苗接種。加快提升農村地區80歲及以上人羣接種率,繼續提高60—79歲人羣和其他年齡段人口接種率。

3. 中基協:截至三季度末公募基金規模26.59萬億元

截至2022年三季度末,基金管理公司及其子公司、證券公司、期貨公司、私募基金管理機構資產管理業務總規模約68.34萬億元,其中,公募基金規模26.59萬億元,證券公司及其子公司私募資產管理業務規模7.90萬億元,基金管理公司及其子公司私募資產管理業務規模7.58萬億元,基金公司管理的養老金規模4.07萬億元,期貨公司及其子公司私募資產管理業務規模約3,649億元,私募基金規模19.99萬億元,資產支持專項計劃規模1.97萬億元。

4. 油價或迎年內最後一跌 多地油價將回歸7元時代

12月19日24時,國內新一輪成品油調價窗口將開啟,本輪將是2022年最後一次油價調整。機構預計,本輪成品油價格或繼續下跌。按照目前的下調幅度,國內92號汽油價格除了海南和西藏,其他地區將全面迴歸“7元時代”。若按照當前的預測幅度,此次調價將會縮小與年初油價之間的差距,每升汽柴油價格差距縮小至0.4元左右,也就是加滿一箱油僅比年初貴20元左右。

5. 美聯儲梅斯特:一旦加息完成 美聯儲將需要將利率峯值維持更長時間

美聯儲梅斯特表示,她對終端利率的預期略微高於點陣圖中顯示的中間值;一旦加息完成,美聯儲將需要將利率峯值維持更長時間;美國通脹太高,美聯儲在實現通脹目標上還有很多工作要做;通脹出現初步的企穩跡象,在通脹放緩方面,需要看到一致的累積證據。

1. 國家能源局:截至11月底全國累計發電裝機容量約25.1億千瓦 同比增長8.1%

截至11月底,全國累計發電裝機容量約25.1億千瓦,同比增長8.1%。其中,風電裝機容量約3.5億千瓦,同比增長15.1%;太陽能發電裝機容量約3.7億千瓦,同比增長29.4%。

1-11月份,全國發電設備累計平均利用3375小時,比上年同期減少114小時。其中,火電3978小時,比上年同期減少47小時;核電6900小時,比上年同期減少202小時;風電2008小時,比上年同期減少24小時。1-11月份,全國主要發電企業電源工程完成投資5525億元,同比增長28.3%。其中,太陽能發電2000億元,同比增長290.1%。電網工程完成投資4209億元,同比增長2.6%。

2. 國家發改委:豬肉價格退出過度上漲預警區間

據國家發展改革委監測,12月5~9日當週,36個大中城市精瘦肉零售價格周均價同比漲幅低於30%,根據國家發展改革委等部門聯合印發的《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》有關規定,退出價格過度上漲預警區間。

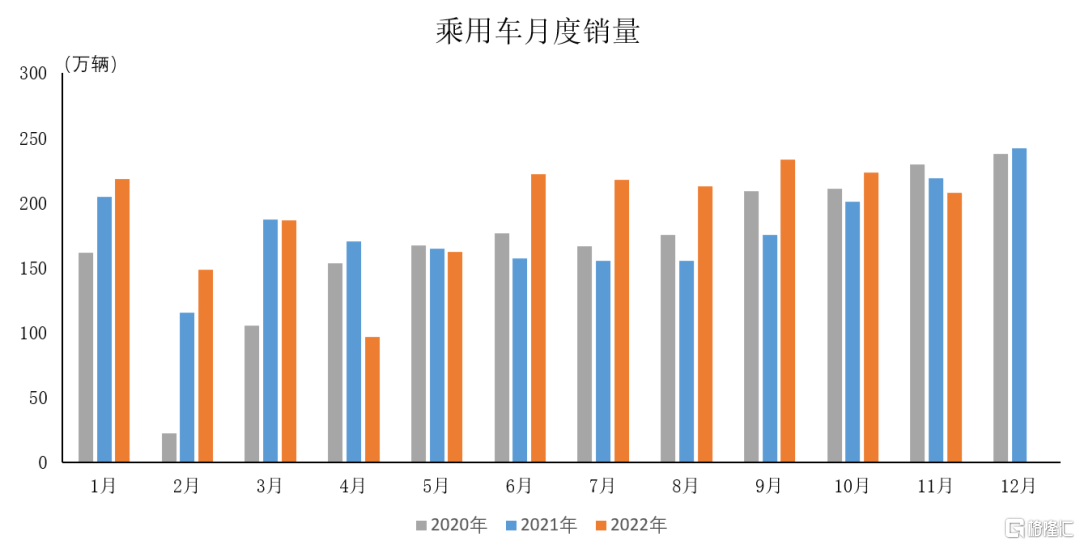

3. 中汽協:11月乘用車產銷分別完成215.1萬輛和207.5萬輛

據中國汽車工業協會統計分析,乘用車市場在經濟下行壓力加大和疫情散發多發影響下,消費潛力釋放受阻,終端市場增長乏力。在新能源汽車和汽車出口延續良好態勢的拉動下,乘用車市場累計同比繼續保持兩位數增長,但增速有所放緩。2022年11月,乘用車產銷分別完成215.1萬輛和207.5萬輛,環比分別下降7.9%和7%,同比分別下降3.9%和5.6%。2022年1-11月,乘用車產銷分別完成2170.2萬輛和2129.2萬輛,同比分別增長14.8%和11.5%。

4. 2022年賀歲檔總票房(含預售)突破6億元

貓眼專業版數據顯示,2022年賀歲檔總票房(含預售)突破6億元,《阿凡達:水之道》《航海王:紅髮歌姬》《名偵探柯南:萬聖節的新娘》分列賀歲檔票房前三位。

5. 中鋼協:11月份國內市場鋼材價格小幅下降

11月份,由於天氣轉冷,國內部分地區鋼材市場需求呈下降趨勢,鋼材價格繼續小幅下降。進入12月份以來,隨着疫情防控措施的調整,市場預期有所好轉,鋼材價格呈小幅回升走勢。

6. IDC:三季度智能手錶出貨量同比增1.8%,蘋果新品拉動市場

IDC中國發布《中國可穿戴設備市場季度跟蹤報吿》:2022年第三季度中國可穿戴設備市場出貨量為3229萬台,同比下降8.4%。智能手錶市場2022年第三季度出貨量1080萬台,同比增長1.8%。其中成人智能手錶538萬台,同比增長13.3%;兒童智能手錶出貨量542萬台,同比下降7.6%。Apple新品發佈對成人智能手錶市場拉動作用顯著。

More Content