本文來自格隆匯專欄:中金研究 作者: 胡驥聰 朱垠光等

摘要

熱點關注:首批個人養老產品上線,投資價值幾何?

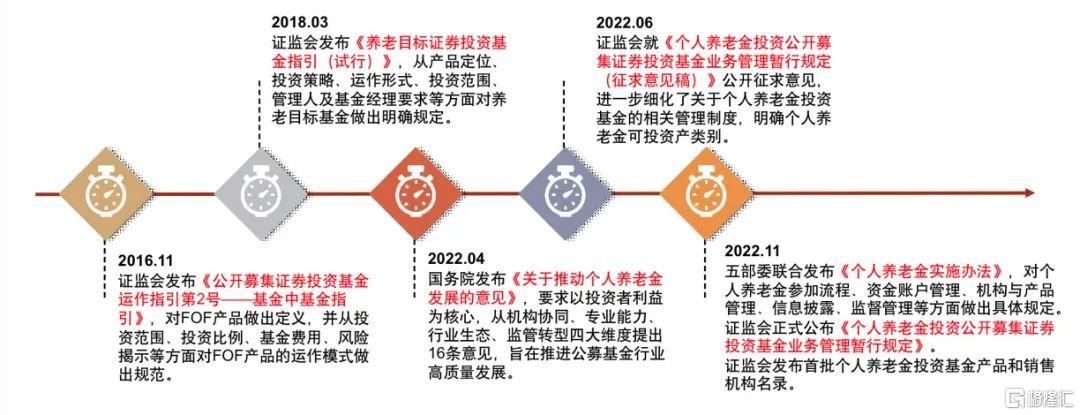

養老金融產品推進下,個人養老金制度快速落地。早在2016年,證監會便對FOF做出了定義,並規範了FOF產品模式。2018年8月,首批公募養老目標基金獲批發行,我國養老金融產品體系初具雛形。進入2022年後,個人養老金制度快速推進,4月國務院出台《關於推動個人養老金髮展的意見》,正式確立個人養老金制度。隨後11月五部委聯合發佈《個人養老金實施辦法》,對個人養老金參加流程、資金賬户管理、機構與產品管理、信息披露、監督管理等方面做出具體規定。同月證監會正式公佈《個人養老金投資公開募集證券投資基金業務管理暫行規定》,併發布了首批個人養老金投資基金產品和銷售機構名錄。隨着個人養老金制度開始在36個先行城市(地區)實施,我國個人養老金正式上線,我國也進入了個人養老金的新時代。

首批個人養老金產品分佈。1)首批個人養老金涵蓋40家公募基金的129只產品:在數量上,華夏、南方和匯添富基金入圍產品數量領先,在規模上,交銀施羅德、興證全球和匯添富基金入選產品的總規模領先。2)產品形式目標風險居多:相對於養老目標日期基金,目標風險基金不管在數量還是規模上都更為領先。對於養老目標日期基金,距離目標日期10-20年左右的產品市場份額相對更高。對於養老目標風險基金,投資者整體風險目標偏低,穩健型產品的市場份額較高。3)持有期限整體偏短:首批入圍的養老目標基金以一年鎖定期產品居多,持有期限的限制整體偏短。站在產品角度,較短的持有期主要源於產品整體配置的低權益資產比例;站在投資者角度,更短的持有期滿足了投資者對於更高流動性的需要。

個人養老基金值得投嗎?1)穩健業績下的省心之選:目標日期基金該類產品降低了投資者資產配置的門檻,減輕了在大量基金中篩選基金經理的負擔,並能有效避免投資者投資組合的風險暴露與實際風險承受能力的錯配,而目標風險基金滿足了有既定風險目標投資者的投資需求。回顧近兩年養老目標產品的整體表現,不管是目標日期還是目標風險產品,在近兩年整體下行的市場環境下,多數取得了相對股票和偏股基金市場更為穩健的業績。2)遞延納税下的政策優惠:我國的個人養老金採用EET的遞延納税模式,投資者能夠享受到税收政策的優惠。3)長期陪伴下的聚沙成塔:持倉時間越長,持有收益為正的概率明顯更高,整體也更可能獲得較高的投資收益。養老目標基金對於最短投資期限的設置避免了投資者的非理性交易,在引導投資人開展長期投資的同時,保護投資者在不當交易中遭受損失。4)費用優惠提振投資收益:個人養老金基金Y份額不收取銷售服務費,且首批入圍產品的管理費及託管費普遍為同產品其他份額的一半,費用的讓渡讓投資者長期受益。5)低估值下基金投資價值凸顯:投資者能從基金的投資中獲得權益市場的超額收益,且當前中證全指估值處於低位,投資基金具有較高性價比。6)個人養老基金雖有長期保值增值的優勢,但由於只能在退休時提取,產品資金的流動性較低。同時,由於同類產品間可能存在較大差異,我們認為,投資者應基於自身需求與稟賦,結合投資目標探究產品特徵,選擇適合自己的產品。對於機構,在持續推進投教工作的同時,應正確引導投資人開展長期養老投資。

產品發行:

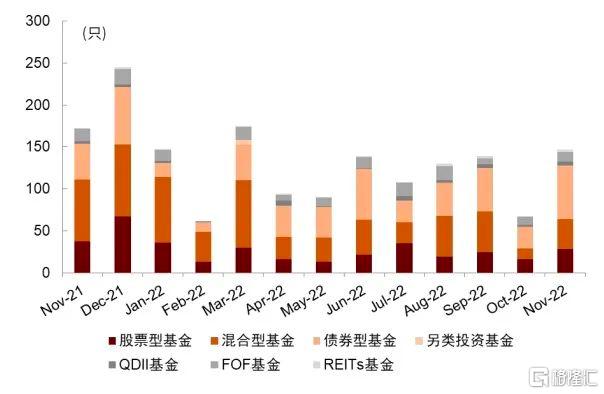

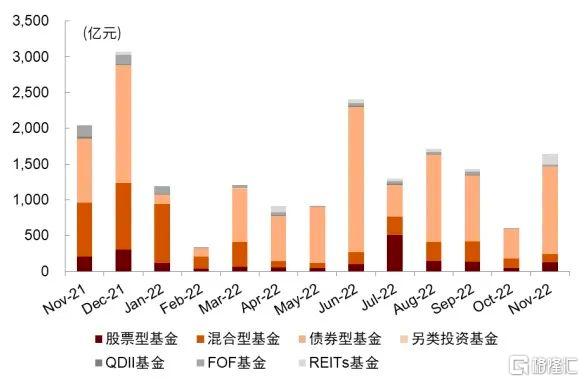

公募基金:基金髮行回暖,股票和債券型產品發行熱度較高。11月公募基金總體新發行數量為147只,新發行規模為1,507億元,發行熱度回升至近一年較高水平。多數基金髮行熱度相對上月有所回升,其中股票型和債券型基金髮行規模分別環比上漲158.2%和196.1%。

►主動股票基金:主動股票型基金髮行數量回升,發行規模小幅下降。主動股票基金11月新發數量38只,較上月上升171.4%;新發規模為114.06億元,較上月下降13.1%。就類型而言,新發產品以偏股混合型基金為主。

►被動股票基金:新發產品以ETF為主。被動基金11月新發數量9只,發行規模54.5億元,較上月小幅回升。其中ETF規模為53.66億元,在新發被動股票基金中佔比98%。新發產品中,中證100和中證內地運輸主題ETF發行熱度相對較高。

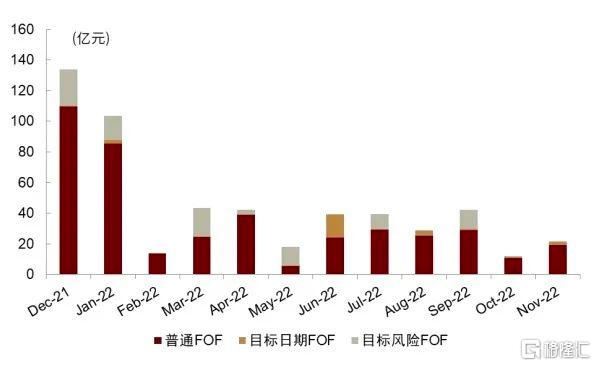

►FOF:發行規模大幅回升。11月FOF基金新發數量12只,為近一年平均水平,新發規模21.2億元,相較上月大幅上升75.9%。其中普通FOF貢獻主要發行規模,為19.3億元,目標風險FOF發行0.1億元,目標日期FOF發行1.8億元。

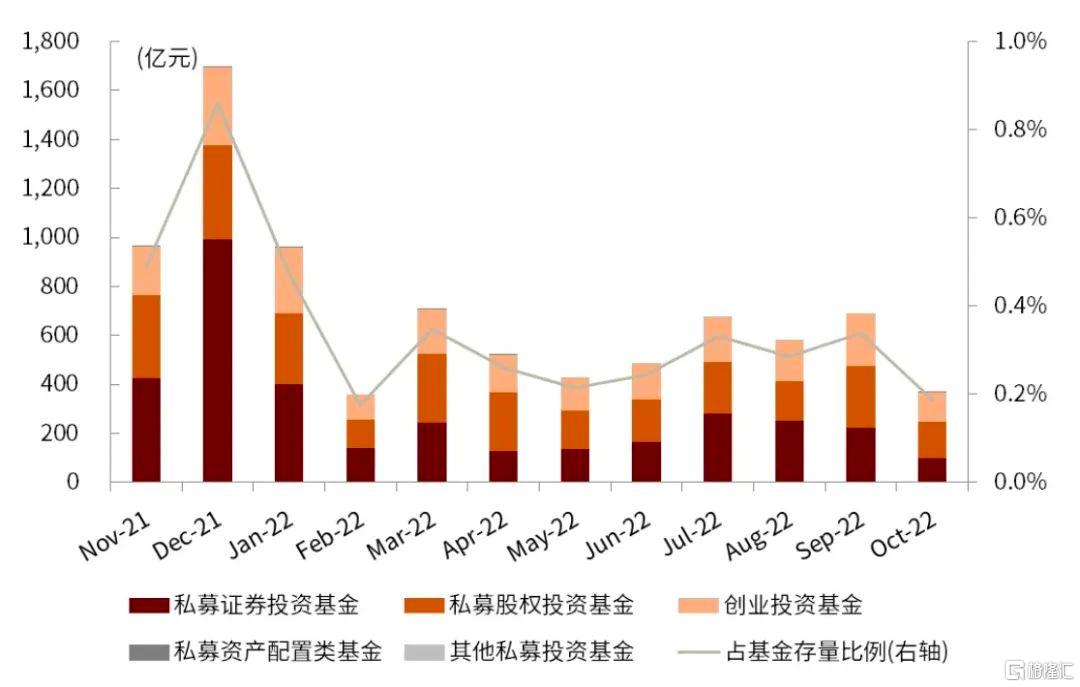

私募基金:私募證券投資基金髮行遇冷。10月私募證券投資基金備案通過數量為1,530只,較9月大幅減少40.4%,而備案規模為97.32億元,較上月大幅下降56%,處於近一年最低位。

銀行理財:產品整體發行規模降至低位,各類固收+產品發行量均有回落。11月銀行理財產品新發行2,261億元,發行規模較上月回落17.5%。按投資性質分類,混合類和固定收益類產品發行規模下降較為明顯;按期限類型,除3-6個月、6個月-1年和1-3年產品發行規模有下降外,其他期限產品發行規模均有不同程度上升。對於固收+產品,11月新發數量為484只,較上月回落62.74%,並且各類產品發行量較上月均有回落,發行數量降至一年最低點。

市場表現:

公募基金:QDII股票產品領漲。各類公募產品中,QDII股票和QDII混合產品領漲。11月A股市場回升,該月以股票為主要投資標的的公募基金整體上漲。其中,被動指數和增強指數基金漲幅靠前;中長期純債、增強指數債券和股票多空基金小幅下跌。

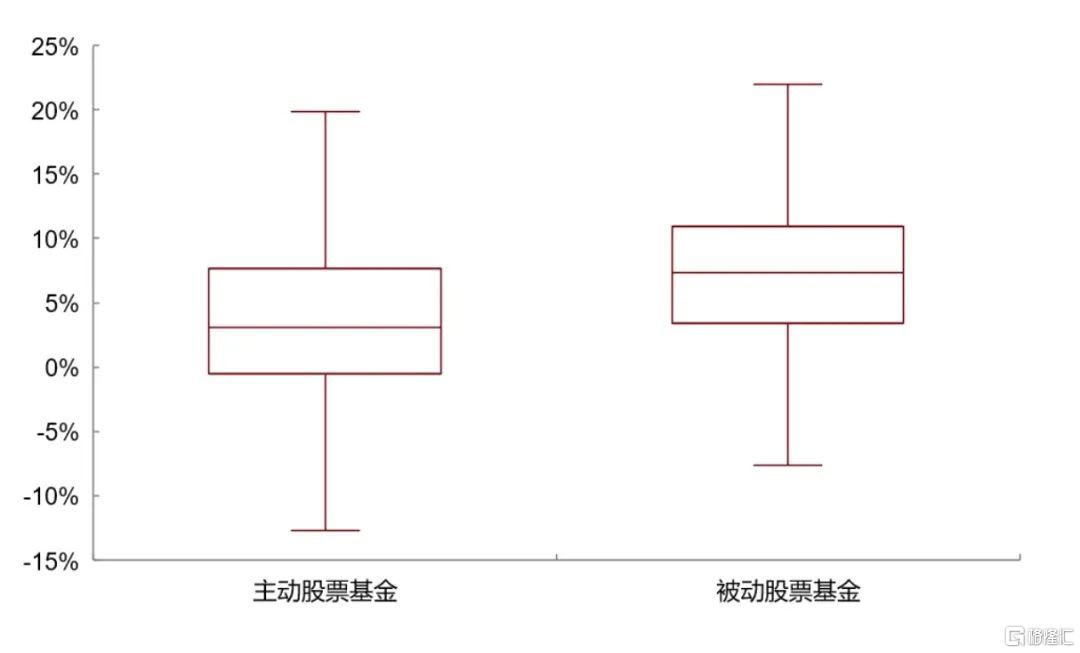

►股票基金:主動股票基金11月錄得小幅上漲。主動股票基金11月收益為4.10%,低於同期中證800收益(8.81%)。從主動股票基金與被動股票基金收益結構來看,11月被動股票基金中位數收益高於主動股票基金。

►主題基金:金融地產和消費主題基金領漲。11月多數主題基金上漲,其中金融地產(+17.70%)和消費(+9.69%)主題基金領漲,僅製造(-0.41%)主題基金有較小跌幅。

►FOF:多數FOF小幅上漲。11月FOF產品中位收益率為1.56%,除債券型普通FOF小幅下跌外,其他類型產品均有不同程度的上漲。其中,普通型FOF、目標風險FOF和目標日期FOF的中位收益分別為1.33%、0.88%和2.44%。

►量化基金:各類量化基金超額收益均為負。11月主動型、指數型和對沖量化基金超額收益均為負,分別為-2.67%、-1.10和-0.89%。指數型量化基金中,以滬深300和中證500為基準的指數型量化基金平均超額收益均為負,分別為-1.08%和-0.97%。

►REITs:多數REITs收益為負,成交活躍度小幅回升。近一個月全部20只REITs中,有16只產品錄得負收益,其中華夏中國交建高速REIT跌幅最大,為-6.21%。有4只產品錄得正收益,其中華夏合肥高新產園REIT領漲,該月上漲3.25%。過去一個月REITs市場活躍度小幅回升,其中華夏中國交建高速REIT交易最為活躍,區間日均成交額5,174萬元。

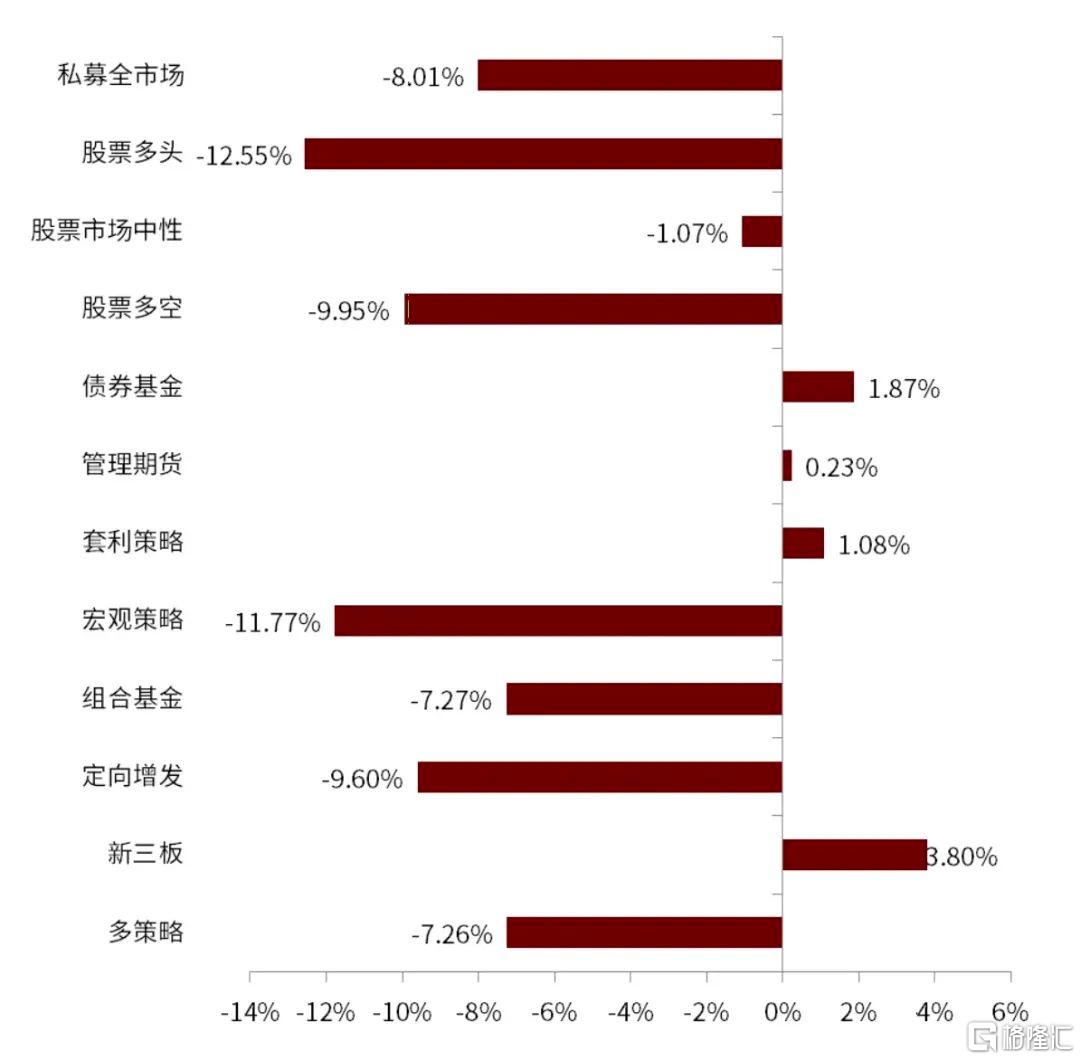

私募基金:11月多數私募策略錄得不同程度的上漲。其中,定向增發、股票多頭和股票多空私募基金漲幅最大,分別上漲5.46%、4.19%和3.27%,僅管理期貨下跌0.07%。今年年初以來,僅新三板、債券基金、套利策略和管理期貨私募基金有所上漲。

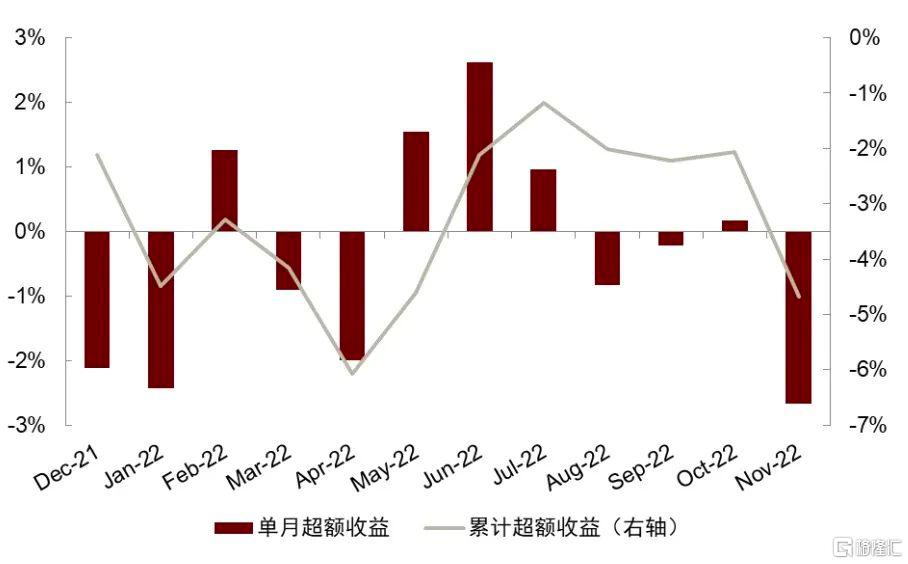

生命週期基金組合:成長期組合相對偏股基金指數超額收益明顯。我們在報吿《基金研究系列(15):生命週期理論下基金的分類與優選》的報吿中,根據基金份額變化,將主動權益基金分為種子期、成長期、成熟期和調整期4個生命週期,並基於各生命週期下基金特徵篩選基金構建組合。11月種子期、成長期、成熟期和調整期基金組合漲跌幅分別為0.1%、6.2%、-0.3%和0.5%,同期中證偏股型基金指數基準漲跌幅5.1%,成長期組合跑贏偏股基金指數。

正文

熱點關注:首批個人養老產品上線,投資價值幾何?

我國個人養老金正式上線

養老金融產品推進下,個人養老金制度落地。近年來,養老金融產品的持續創新為第三支柱建設打下了產品端基礎,快速發展的養老金融市場以及良好的政策環境推動第三支柱頂層設計駛入快車道。早在2016年,證監會便對FOF做出了定義,並多方面規範FOF產品模式。2018年8月,首批公募養老目標基金獲批發行,我國養老金融產品體系初具雛形。

進入2022年後,個人養老金制度快速推進,4月國務院出台《關於推動個人養老金髮展的意見》,自此,個人養老金制度正式確立,明確實行賬户制、繳費個人承擔、享受税收優惠。同年6月,證監會發布《個人養老金投資公開募集證券投資基金業務管理暫行規定(徵求意見稿)》,進一步明確個人養老金賬户實施細節,其中,對個人養老金可投基金範圍也做出了限定。11月,五部委聯合發佈《個人養老金實施辦法》,對個人養老金參加流程、資金賬户管理、機構與產品管理、信息披露、監督管理等方面做出具體規定。同月證監會正式公佈《個人養老金投資公開募集證券投資基金業務管理暫行規定》,併發布了首批個人養老金投資基金產品和銷售機構名錄。隨着人力資源社會保障部會同財政部和國家税務總局印發《關於公佈個人養老金先行城市的通知》,公佈了36個先行城市地區(名單),個人養老金制度開始在先行城市(地區)實施,我國個人養老金正式上線,我國也進入了個人養老金的新時代。

圖表1:公募基金養老產品相關政策進展

資料來源:國務院,人力資源社會保障部,財政部,國家税務總局,銀保監會,證監會,中金公司研究部

首批個人養老金產品分佈

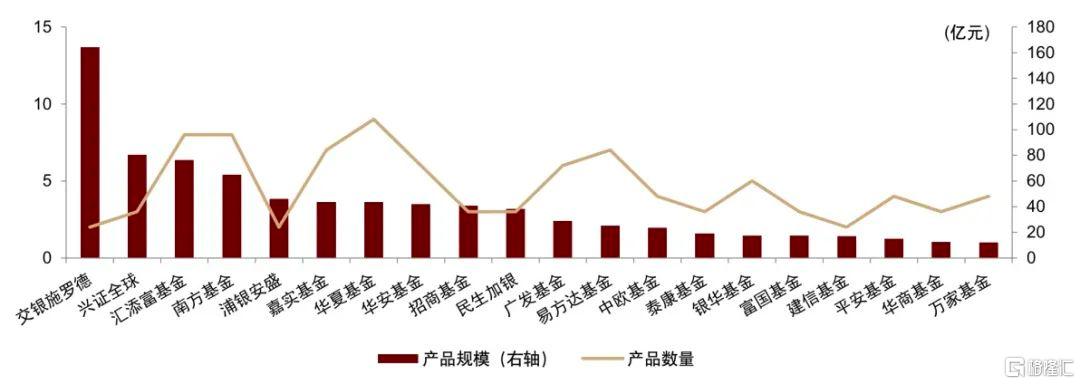

首批個人養老金涵蓋40家公募基金的129只產品。從首批個人養老金公募產品的數量和規模上來看,40家基金公司旗下129只產品入選。若按照各產品22Q3的規模統計,合計891億元。在數量上,華夏、南方和匯添富基金入圍產品數量領先,分別入選9只、8只和8只產品;在規模上,交銀施羅德、興證全球和匯添富基金入選產品的總規模領先,分別為164億元、81億元和76億元。

圖表2:首批個人養老金公募基金管理規模前二十基金公司

資料來源:Wind,中金公司研究部;注:數據截至2022.9.30

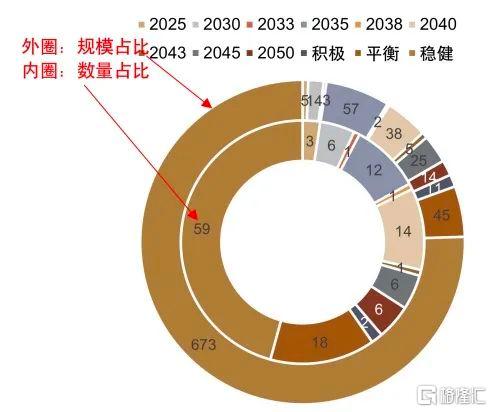

產品形式目標風險居多。首批入圍的養老目標日期基金50只,合計163億元,養老目標風險基金79只,合計729億元。相對於養老目標日期基金,目標風險基金不管在數量還是規模上都更為領先。但參考美國市場經驗,隨着目標日期產品佈局及投教工作的推進,該類產品的份額佔比未來或將明顯提升。

具體來看,對於養老目標日期基金,距離目標日期10-20年左右的產品市場份額相對更高,如目標日期基金2035和2040。對於養老目標風險基金,投資者整體風險目標偏低,穩健型產品的市場份額較高,其次為平衡和積極型產品。

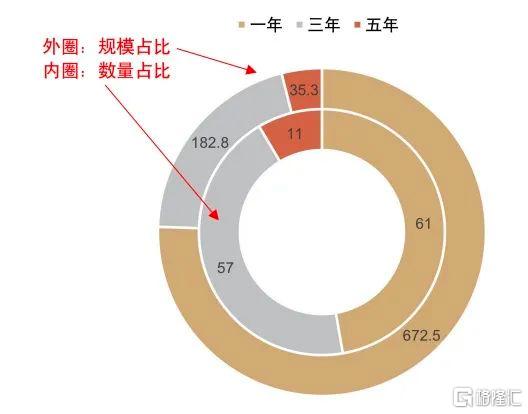

持有期限整體偏短。《養老目標證券投資基金指引》中要求養老目標基金的最短持有限期不短於1年,並對養老目標基金的最短持有期限和對應的權益類資產佔比做了限制。持有期限不短於1年、3年和5年的養老目標基金,對應權益類資產投資比例合計不應超過30%、60%和80%。首批入圍的養老目標基金以一年鎖定期產品居多,持有期限的限制整體偏短。站在產品角度,較短的持有期主要源於產品整體配置的低權益資產比例;站在投資者角度,更短的持有期滿足了投資者對於更高流動性的需要。

圖表3:首批個人養老金公募基金產品類型分佈

資料來源:Wind,中金公司研究部

圖表4:首批個人養老金公募基金產品持有期分佈

資料來源:Wind,中金公司研究部

個人養老金值得投嗎?

穩健業績下的省心之選。目標日期基金旨在滿足投資者在特定目標日期前的投資目標,並按照投資者的生命週期重新平衡組合,以實現投資者的長期增值需求。該類產品降低了投資者資產配置的門檻,減輕了在大量基金中篩選基金經理的負擔,並能有效避免投資者投資組合的風險暴露與實際風險承受能力的錯配。而目標風險基金將資產配置的風險保持在一個預先確定的水平,滿足了有既定風險目標投資者的投資需求。

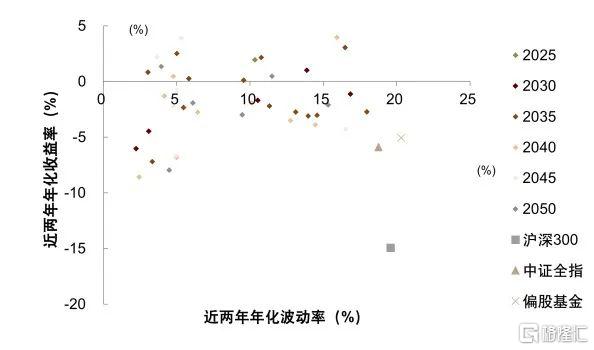

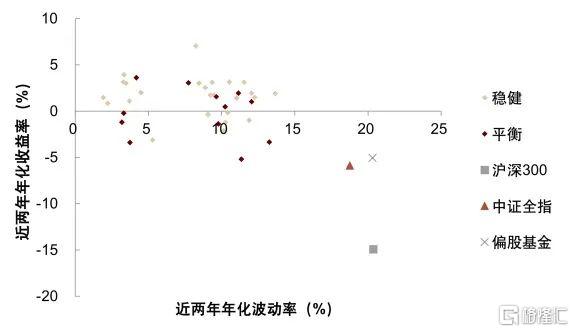

對於養老目標日期基金,一般期限越遠的產品對權益資產的配置比例越高,會有更多的風險暴露。類似的,養老目標風險基金的風險目標越是激進,相關產品的歷史波動水平也越大。回顧近兩年養老目標產品的整體表現,不管是目標日期還是目標風險產品,在近兩年整體下行的市場環境下,多數取得了相對股票和偏股基金市場更為穩健的業績,具體表現為相對更高的收益以及更小的年化波動。

圖表5:近兩年目標日期產品風險收益分佈

資料來源:Wind,中金公司研究部;注:數據區間為2020.12.1-2022.11.30,目標日期為2033、2038和2043的產品分別被歸為2035、2040和2045類別

圖表6:近兩年目標風險產品風險收益分佈

資料來源:Wind,中金公司研究部;注:數據區間為2020.12.1-2022.11.30

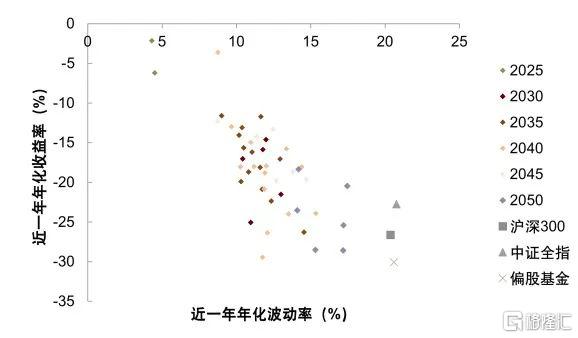

圖表7:近一年目標日期產品風險收益分佈

資料來源:Wind,中金公司研究部;注:數據區間為2020.12.1-2022.11.30,目標日期為2033、2038和2043的產品分別被歸為2035、2040和2045類別

圖表5:近兩年目標日期產品風險收益分佈

資料來源:Wind,中金公司研究部;注:數據區間為2020.12.1-2022.11.30

遞延納税下的政策優惠。我國的個人養老金採用EET(繳費與投資環節免税,領取繳税)的遞延納税模式,根據財政部發布的《關於個人養老金有關個人所得税政策的公吿》,在繳費環節,個人向個人養老金賬户繳税中可按照12000元/年的限額標準扣除相應税費,在領取環節中按照3%的税率計算繳納個人所得税。根據測算,當全年應納税所得額在3.6萬元以上時,投資者能夠享受到税收政策的優惠,且隨着個人所得税率的提升,投資者能享受到的最高免税額也一同增長。税收優惠疊加投資資產的增值,投資者的養老資產得到更為有效的保障。

圖表9:全年應納税所得額對應最高免税額測算

資料來源:財政部,中金公司研究部;注:最高免税額按照12000元/年的限額標準計算

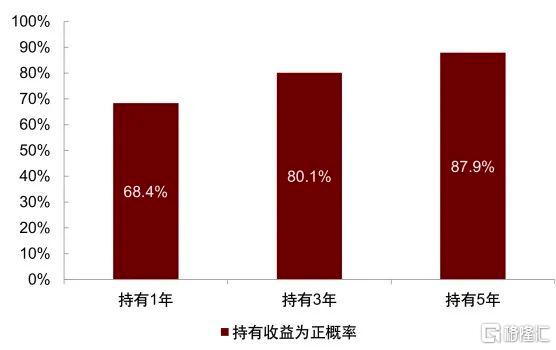

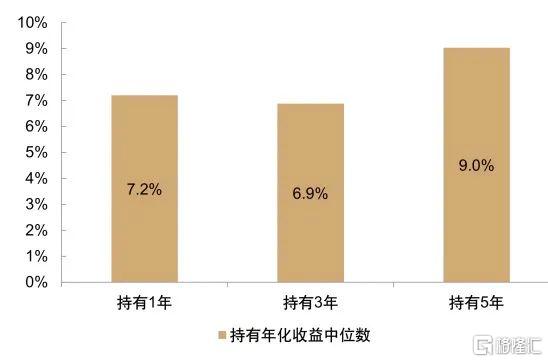

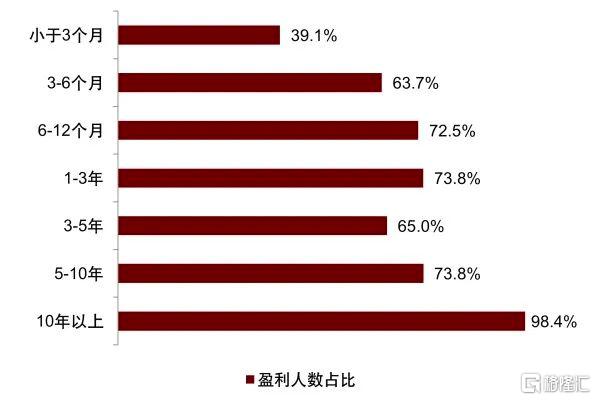

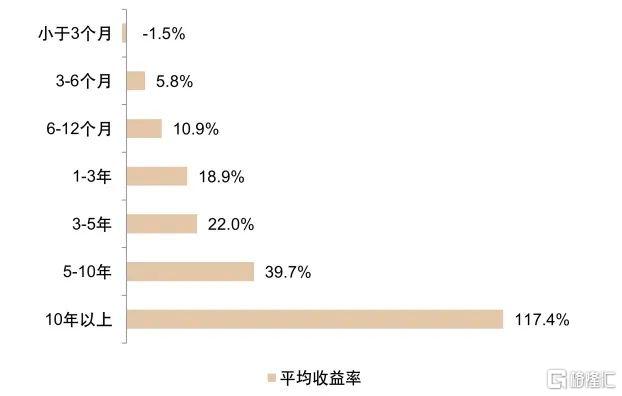

長期陪伴下的聚沙成塔。若用近十年任一時點投資偏股基金指數的表現測算不同持有時長的收益,可以觀察到持倉時間越長,持有收益為正的概率明顯更高,整體也更可能獲得較高的投資收益。景順長城、富國基金、交銀施羅德和中國證券報共同發佈的《公募權益類基金投資者盈利洞察報吿》中的調研結果也應徵了這一特徵。養老目標基金對於最短投資期限的設置避免了投資者的非理性交易,在引導投資人開展長期投資的同時,保護投資者在不當交易中遭受損失。

圖表10:任一時點持有偏股基金收益為正概率

資料來源:Wind,中金公司研究部;注:數據區間2012.11.30-2022.11.30

圖表11:任一時點持有偏股基金年化收益中位數

資料來源:Wind,中金公司研究部;注:數據區間2012.11.30-2022.11.30

圖表12:隨着持倉時長增長,客户盈利人數佔比提升

資料來源:景順長城,富國基金,交銀施羅德,中國證券報,中金公司研究部;注:數據截至2021年一季度末

圖表13:隨着持倉時長增長,客户平均收益提升

資料來源:景順長城,富國基金,交銀施羅德,中國證券報,中金公司研究部;注:數據截至2021年一季度末

費用優惠提振投資收益。根據《個人養老金投資公開募集證券投資基金業務管理暫行規定》,個人養老金基金Y份額不得收取銷售服務費,可以和麪申購限制和申購費等銷售費用,同時可以對管理費和託管費實施一定的費率優惠。從首批入圍產品的費用來看,個人養老金基金Y份額的管理費及託管費普遍為同產品其他份額的一半,費用的讓渡讓投資者長期受益。

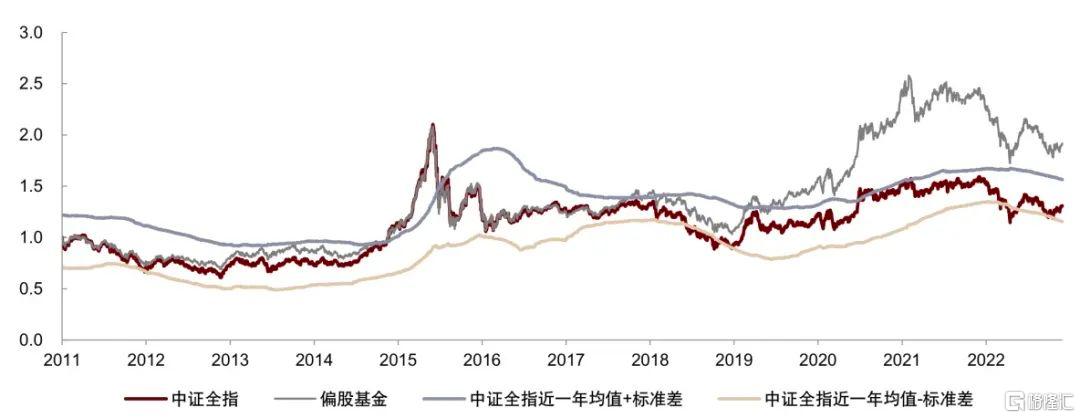

低估值下基金投資價值凸顯。偏股基金長期表現明顯優於中證全指,投資者能從基金的投資中獲得權益市場的超額收益。從估值角度來看,歷史中證全指低於近一年均值減一倍標準差時,買入並長期持有基金往往能有不錯回報。當前中證全指估值處於低位,投資基金具有較高性價比。

圖表14:當前市場處於較低估值,偏股基金長期相對中證全指具有超額收益

資料來源:Wind,中金公司研究部;注:數據區間2009.12.31-2022.12.9

個人養老金雖有長期保值增值的優勢,但由於只能在退休時提取,產品資金的流動性較低。同時,同類產品間可能存在較大差異,如不同下滑軌道下同類目標日期基金的資產配置區別。我們認為,投資者應基於自身需求與稟賦,結合投資目標探究產品特徵,選擇適合自己的產品。對於機構,在持續推進投教工作的同時,應正確引導投資人開展長期養老投資。

公募基金:基金髮行回暖,QDII股票產品領漲

產品發行

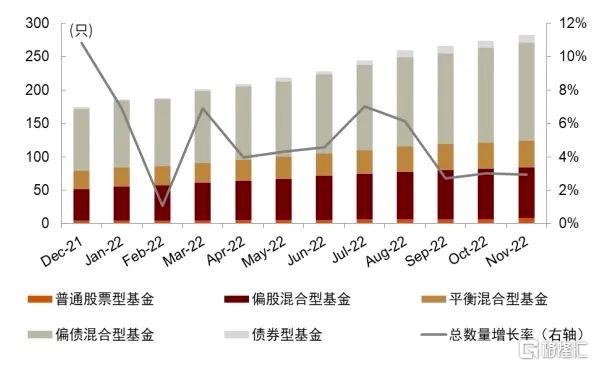

►市場總體:基金髮行回暖,股票和債券型產品發行熱度較高。11月公募基金總體新發行數量為147只,新發行規模為1,639億元,發行熱度回升至近一年較高水平。多數基金髮行熱度相對上月有所回升,其中股票型、債券型和QDII基金髮行規模分別環比上漲158.2%、196.1%和76.9%,混合型基金雖然發行規模環比下降16.6%,但發行數量較上月增加12只。

圖表15:公募基金月度新發數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表16:公募基金月度新發規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

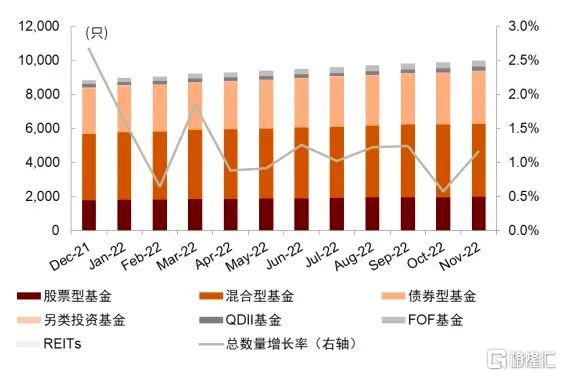

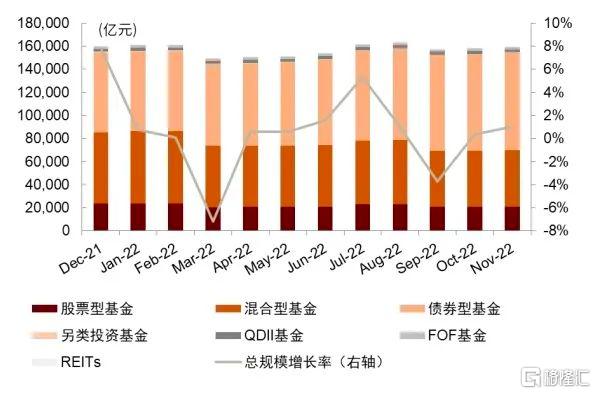

圖表17:公募基金月度存量數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表18:公募基金月度存量規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

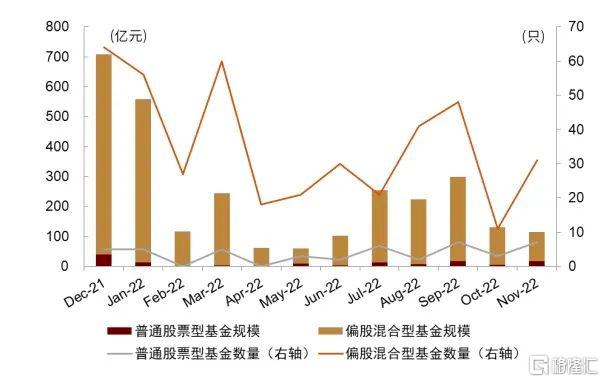

►主動股票基金:主動股票型基金髮行數量回升,發行規模小幅下降。主動股票基金11月新發數量38只,較上月上升171.4%;新發規模為114.06億元,較上月下降13.1%。就類型而言,新發產品以偏股混合型基金為主。

圖表19:主動股票基金月度新發數量及規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

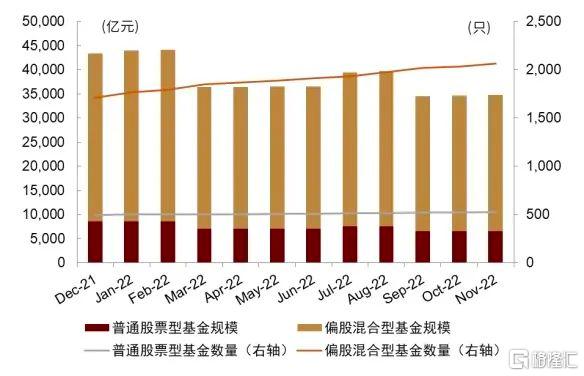

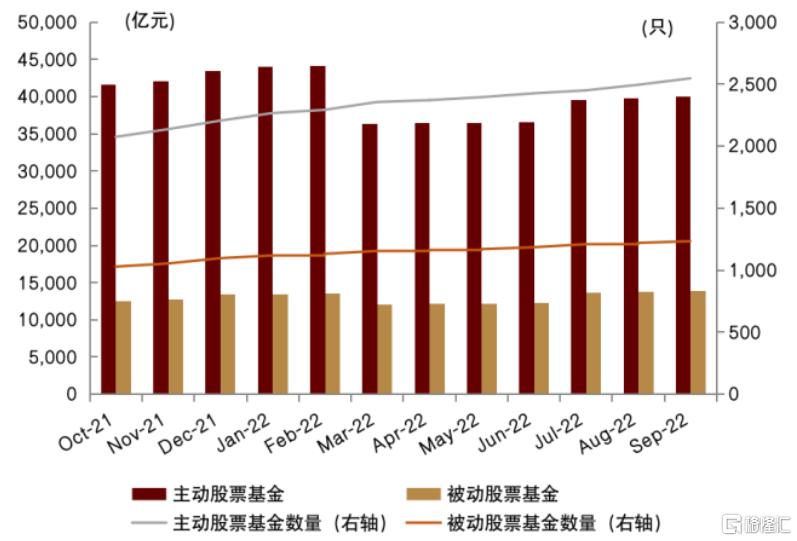

圖表20:主動股票基金月度存量數量及規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表21:主動與被動股票基金月度新發數量及規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表22:主動與被動股票基金月度存量數量及規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

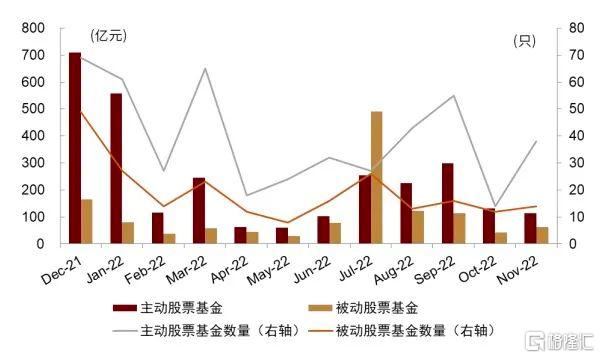

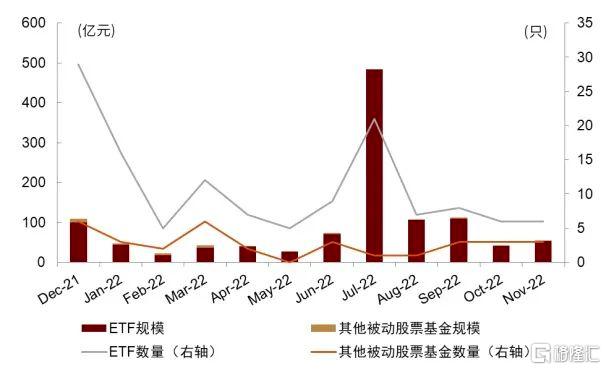

►被動股票基金:新發產品以ETF為主。被動基金11月新發數量9只,發行規模54.5億元,較上月小幅回升。其中ETF規模為53.66億元,在新發被動股票基金中佔比98%。新發產品中,中證100和中證內地運輸主題ETF發行熱度相對較高。

圖表23:ETF與其他被動股票基金月度新發數量及規模(剔除ETF聯接基金)

資料來源:Wind,中金公司研究部(截至2022年11月底)

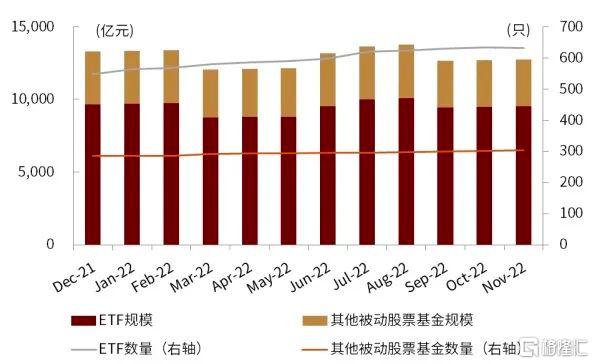

圖表24:ETF與其他被動股票基金月度存量數量及規模(剔除ETF聯接基金)

資料來源:Wind,中金公司研究部(截至2022年11月底)

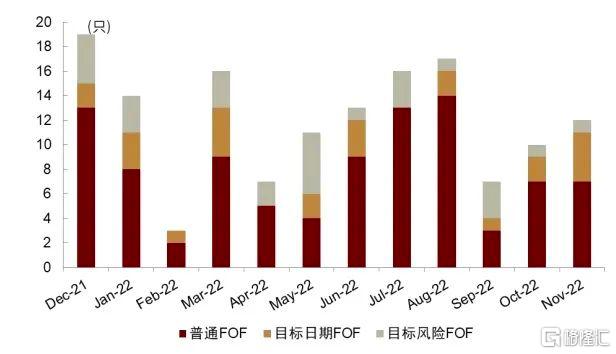

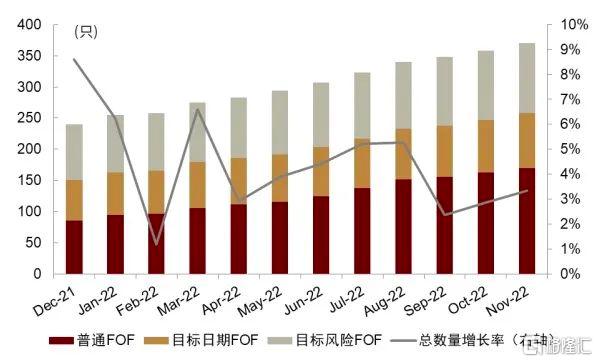

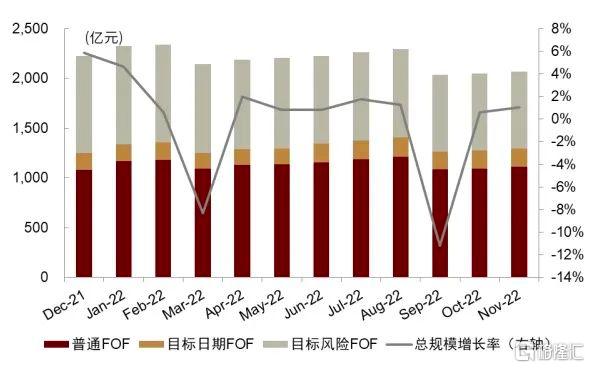

►FOF:發行規模大幅回升。11月FOF基金新發數量12只,為近一年平均水平,新發規模21.2億元,相較上月大幅上升75.9%。其中普通FOF貢獻主要發行規模,為19.3億元,目標風險FOF發行0.1億元,目標日期FOF發行1.8億元。

圖表25:FOF月度新發數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表26:FOF月度新發規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表27:FOF月度存量數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表28:FOF月度存量規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表29:各類普通FOF及目標風險FOF月度新發數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表30:各類普通FOF及目標風險FOF月度新發規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表31:各類普通FOF及目標風險FOF月度存量數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表32:各類普通FOF及目標風險FOF月度存量規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

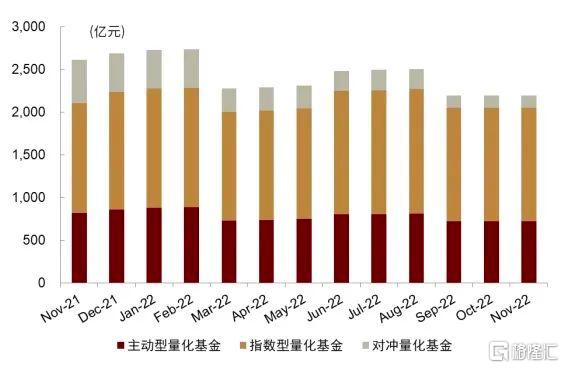

圖表33:各類量化基金月度存量數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表34:各類量化基金月度存量規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

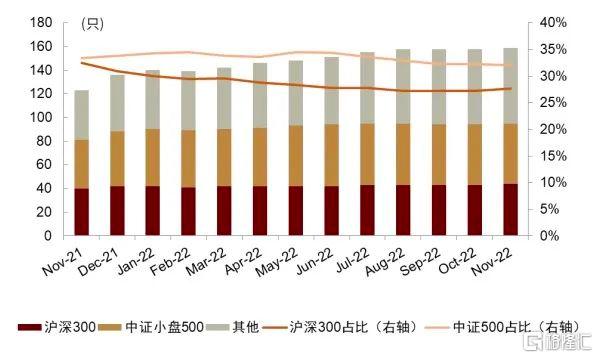

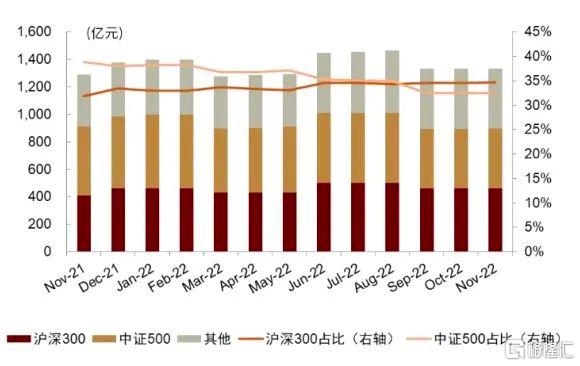

圖表35:不同基準指數型量化基金月度存量數量

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表36:不同基準指數型量化基金月度存量規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

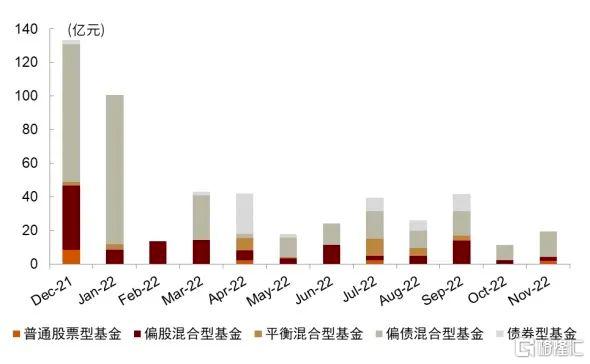

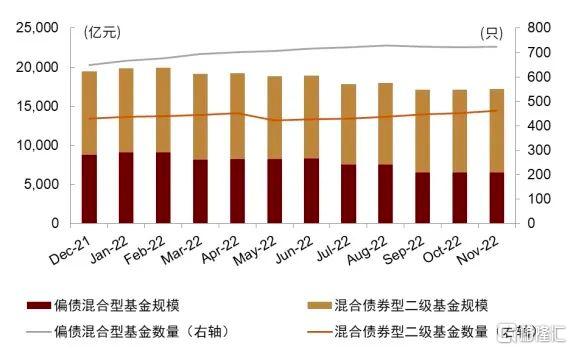

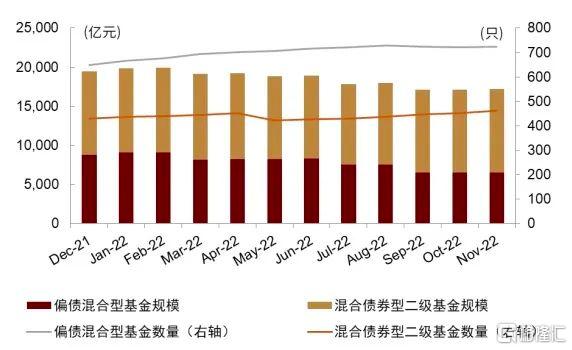

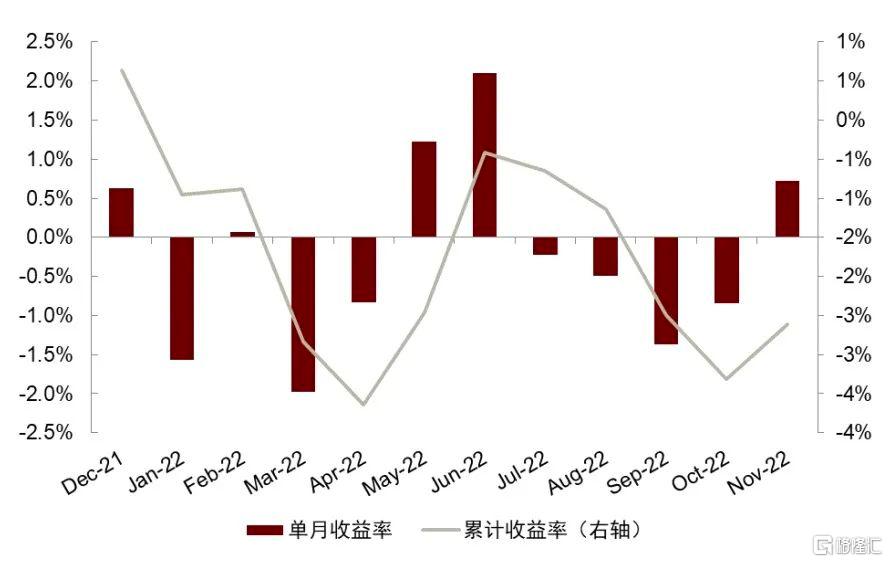

►偏債基金:偏債基金髮行規模處於近一年相對低位。11月偏債基金新發規模為52.5億元,較上月小幅回落6.5%。其中偏債混合型基金新發規模11.6億元,較上月大幅提升168.1%,混合債券型二級基金新發規模40.86億元,較上月下降21.1%。

圖表37:偏債基金月度新發數量及規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表38:偏債基金月度存量數量及規模

資料來源:Wind,中金公司研究部(截至2022年11月底)

市場表現

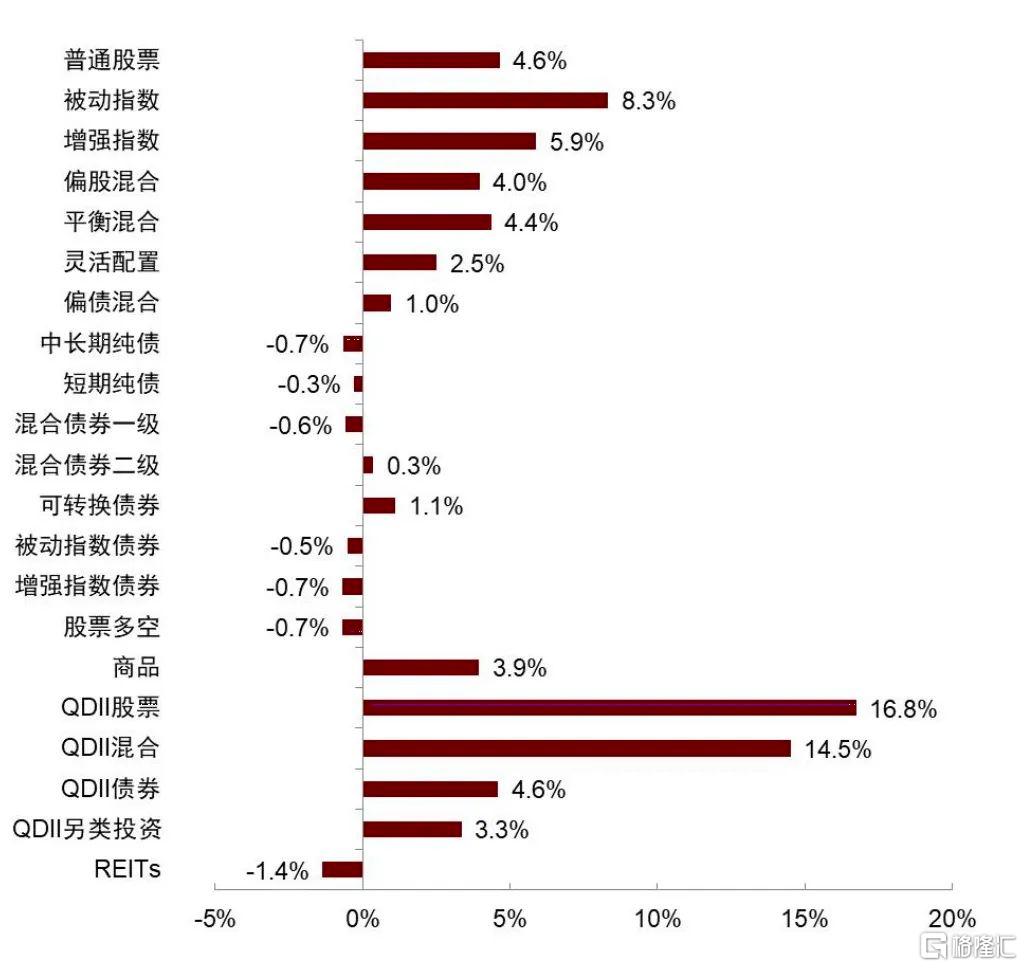

►市場總體:QDII股票產品領漲。各類公募產品中,QDII股票和QDII混合產品領漲,11月漲幅分別為16.8%和14.5%。11月A股市場回升,該月以股票為主要投資標的的公募基金整體上漲。其中,被動指數和增強指數基金漲幅靠前,分別為8.3%和5.9%;中長期純債、增強指數債券和股票多空基金小幅下跌,均為0.7%。

圖表39:大類公募基金11月淨值表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表40:大類公募基金2022年淨值表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

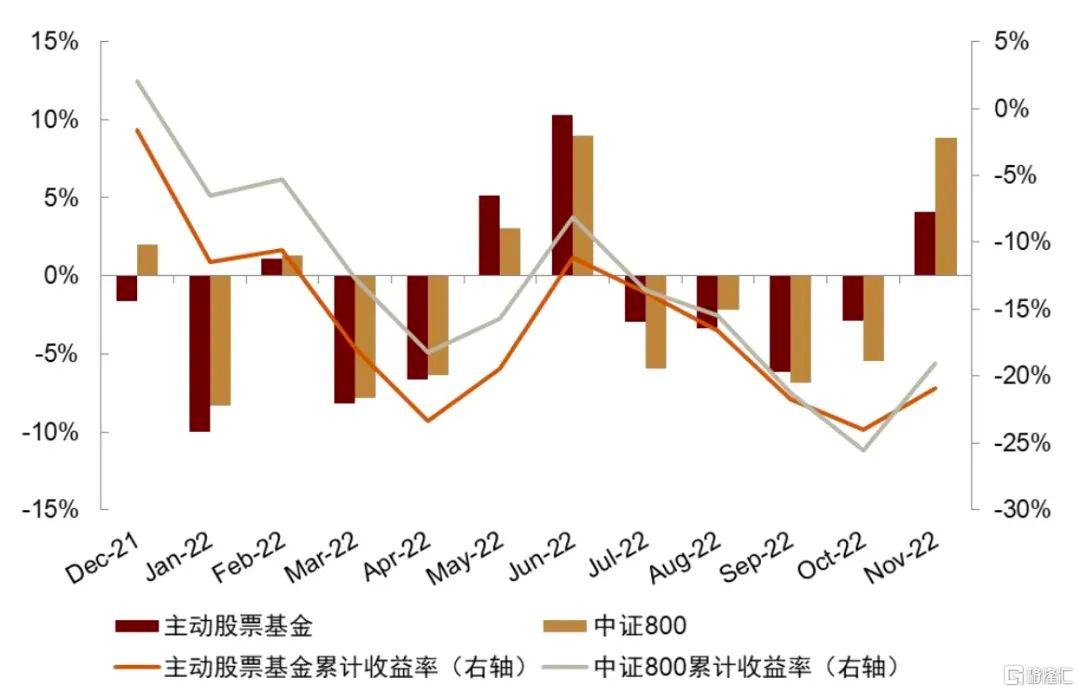

►股票基金:主動股票基金11月錄得小幅上漲。主動股票基金11月收益為4.10%,低於同期中證800收益(8.81%)。從主動股票基金與被動股票基金收益結構來看,11月被動股票基金中位數收益高於主動股票基金。

圖表41:主動股票基金月度及累計淨值表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表42:主動及被動股票基金11月收益率分佈

資料來源:Wind,中金公司研究部(截至2022年11月底)

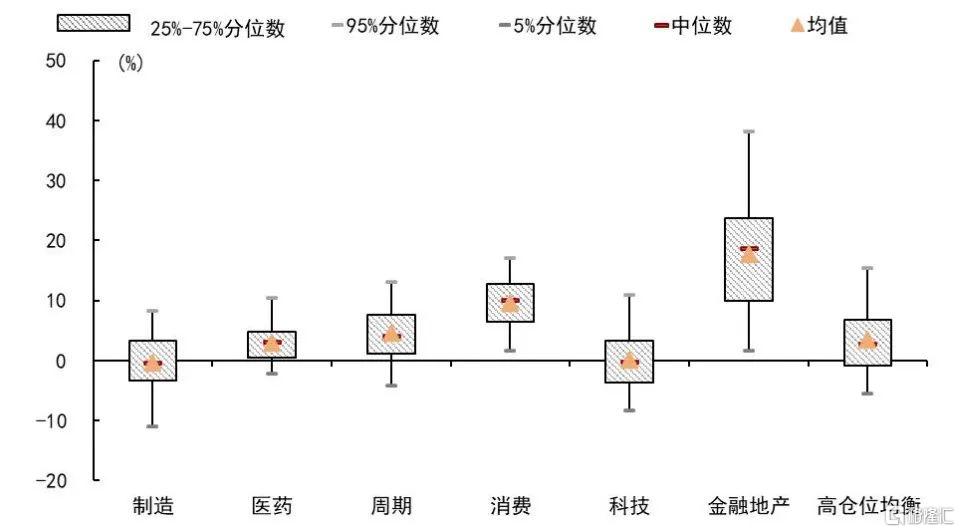

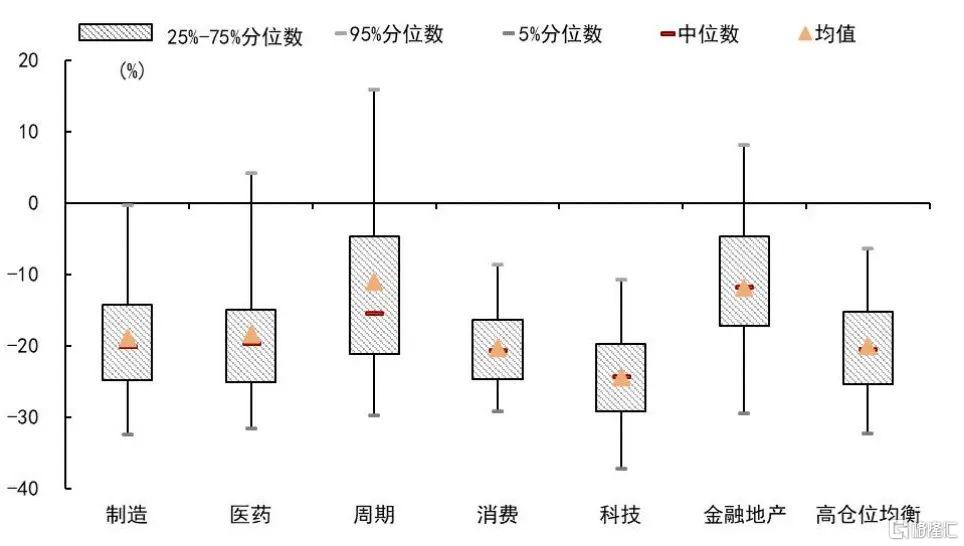

►主題基金:金融地產和消費主題基金領漲。11月多數主題基金上漲,其中金融地產(+17.70%)和消費(+9.69%)主題基金領漲,僅製造(-0.41%)主題基金有較小跌幅。11月收益排名領先且規模在2億元以上的產品包括週期主題下的西部利得策略優選(+38.03%),以及金融地產主題下的光大保德信品質生活(+35.61%)。

圖表43:主題基金細分品類今年以來淨值表現前五

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表44:主題基金細分品類11月淨值表現前五

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表45:主題基金11月收益分佈

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表46:主題基金今年以來收益分佈

資料來源:Wind,中金公司研究部(截至2022年11月底)

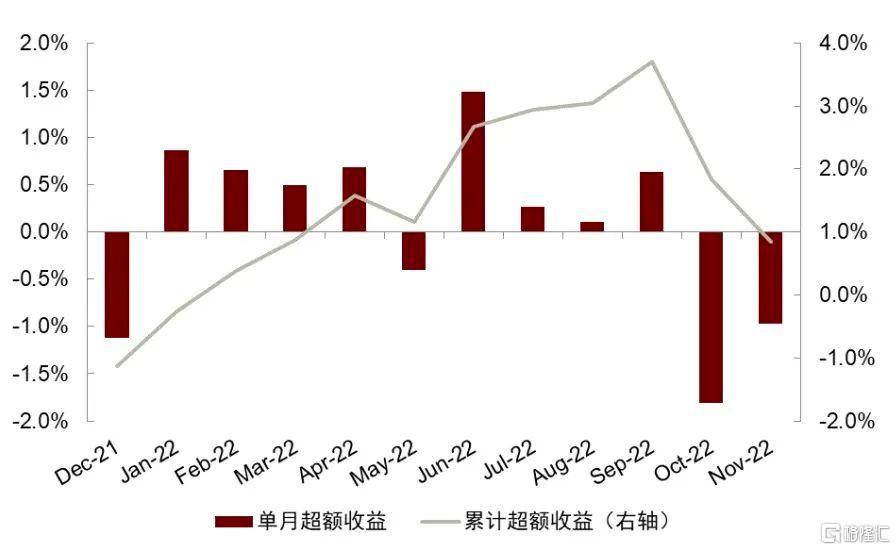

►FOF:多數FOF小幅上漲。11月FOF產品中位收益率為1.56%,除債券型普通FOF小幅下跌外,其他類型產品均有不同程度的上漲。其中,普通型FOF、目標風險FOF和目標日期FOF的中位收益分別為1.33%、0.88%和2.44%。

圖表47:各類FOF月度及累計淨值表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

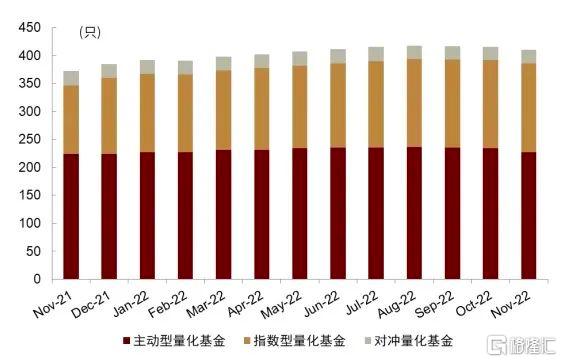

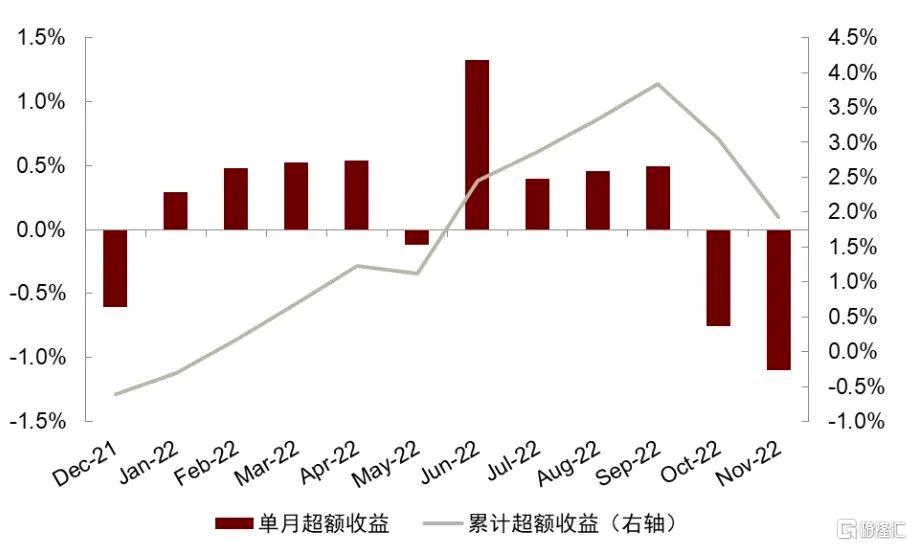

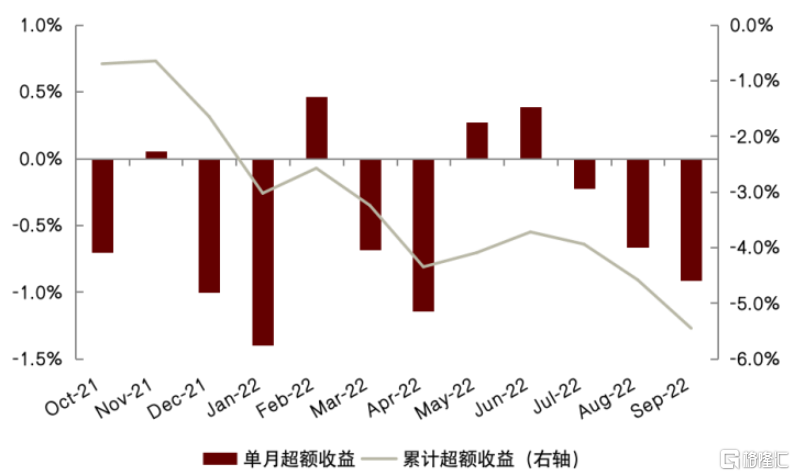

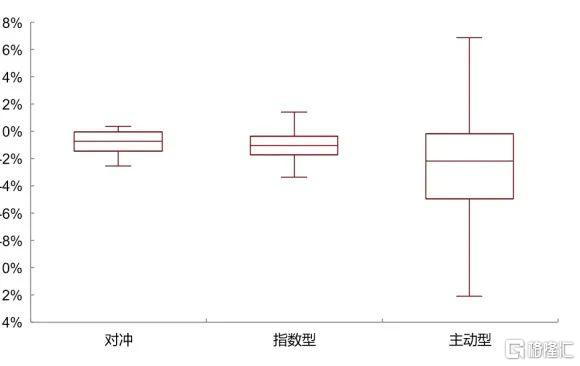

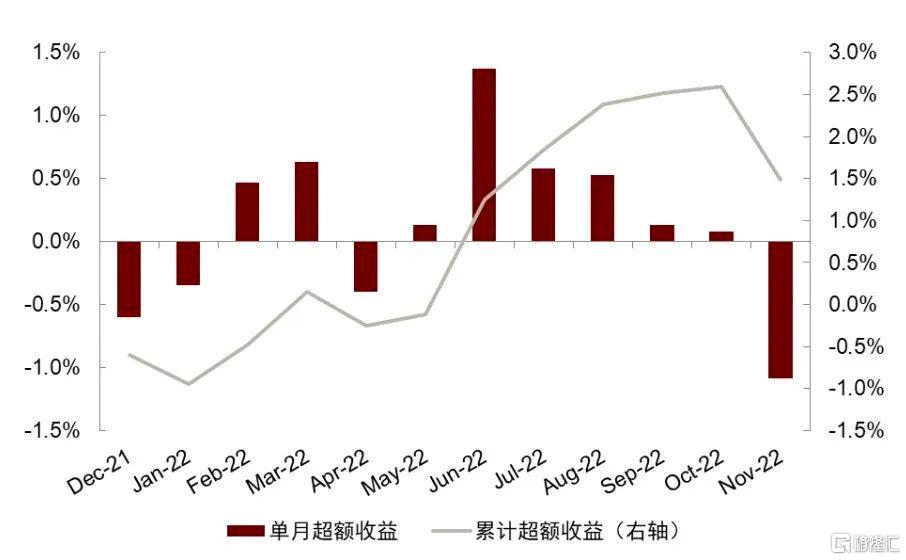

►量化基金:各類量化基金超額收益均為負。11月主動型、指數型和對沖量化基金超額收益均為負,分別為-2.67%、-1.10和-0.89%。指數型量化基金中,以滬深300和中證500為基準的指數型量化基金平均超額收益均為負,分別為-1.08%和-0.97%。

圖表48:主動型量化基金月度及累計超額收益

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表49:指數型量化基金月度及累計超額收益

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表50:對沖量化基金月度及累計超額收益

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表51:不同種類量化基金11月收益率分佈

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表52:以滬深300為基準指數型量化基金月度及累計超額收益

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表53:以中證500為基準指數型量化基金月度及累計超額收益

資料來源:Wind,中金公司研究部(截至2022年11月底)

圖表54:偏債基金月度及累計淨值表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

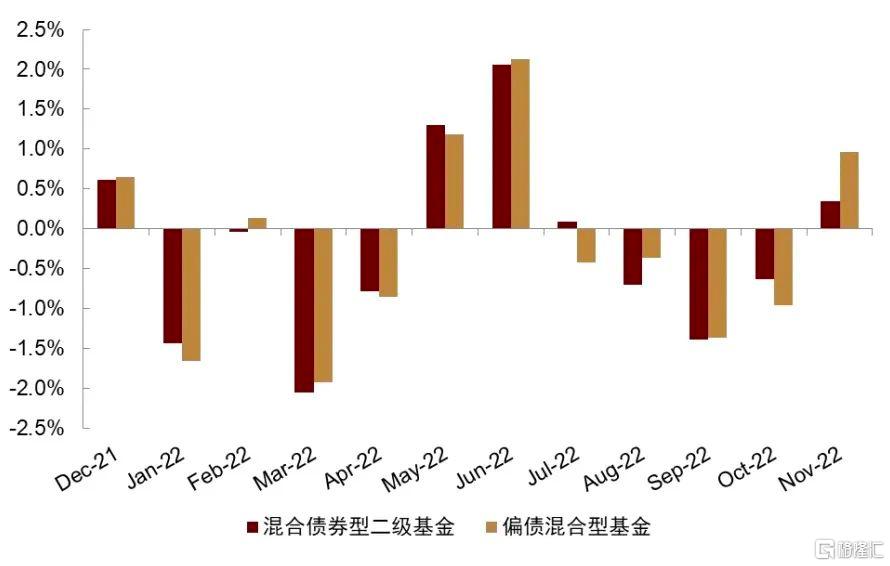

圖表55:混合債券型二級及偏債混合型基金月度淨值表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

►REITs:多數REITs收益為負,成交活躍度小幅回升。近一個月全部20只REITs中,有16只產品錄得負收益,其中華夏中國交建高速REIT跌幅最大,為-6.21%。有4只產品錄得正收益,其中華夏合肥高新產園REIT領漲,該月上漲3.25%。過去一個月REITs市場活躍度小幅回升,其中華夏中國交建高速REIT交易最為活躍,區間日均成交額5,174萬元。

圖表56:月度全部公募REITs產品表現明細

資料來源:Wind,中金公司研究部(截至2022年11月底)

私募基金:私募證券投資基金髮行遇冷,多數私募策略錄的正收益

產品發行

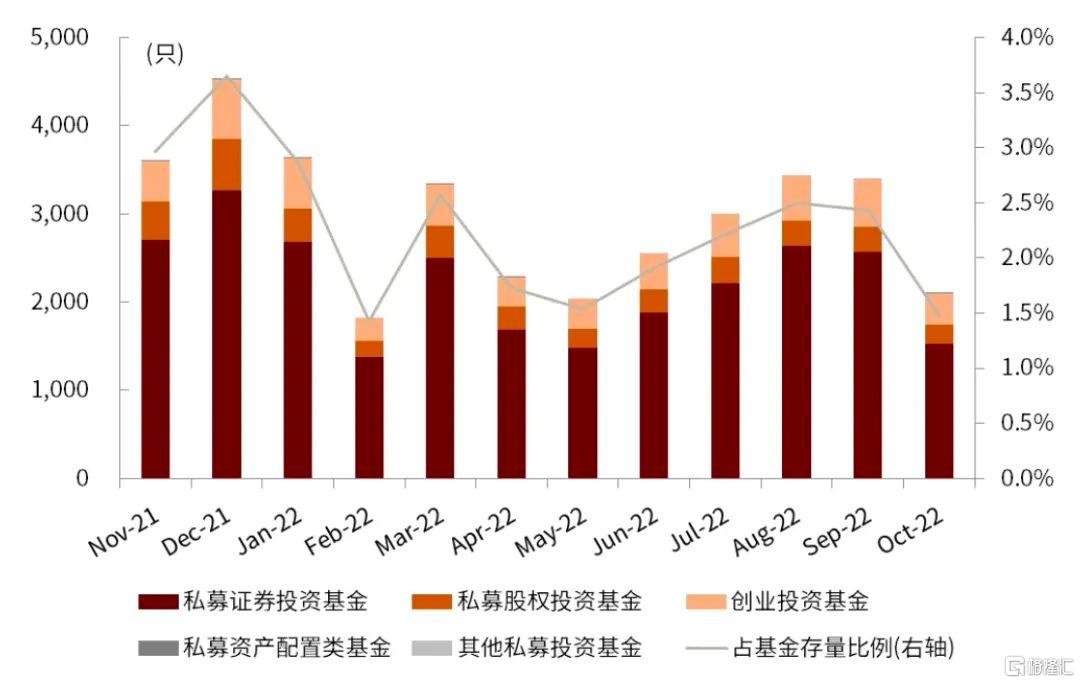

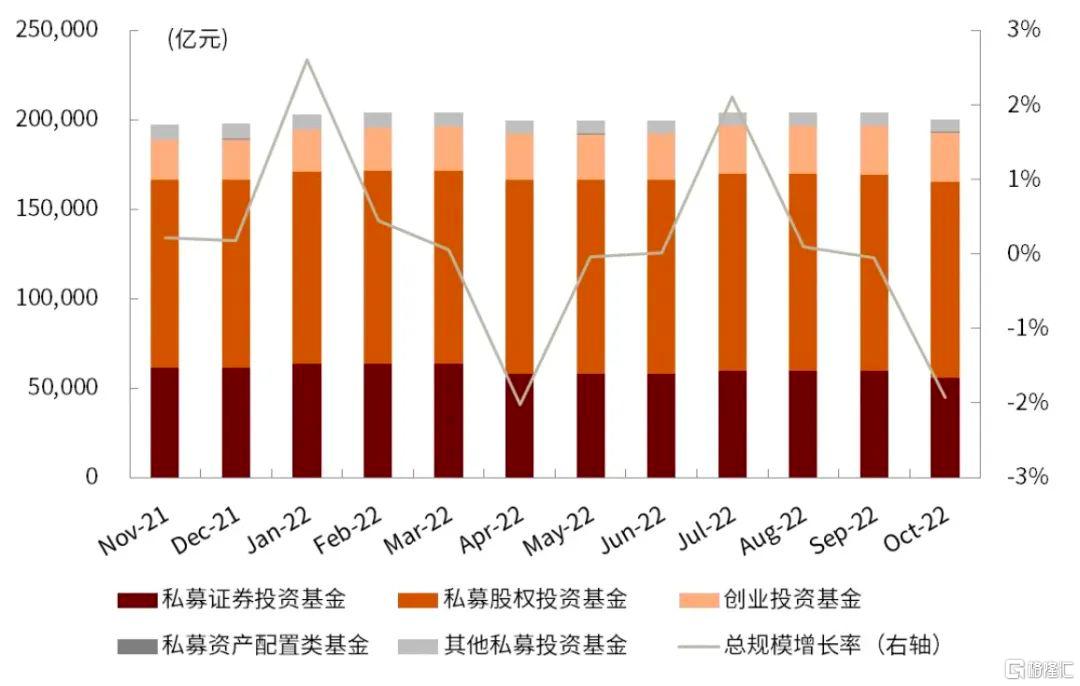

►市場總體:私募基金備案通過規模降至低位。10月私募基金備案通過數量為2,094只,較9月下降38.4%;備案通過規模明顯回落,為372.8億元,較上月大幅下降46%;存量規模為20.0萬億元,與上月基本持平。

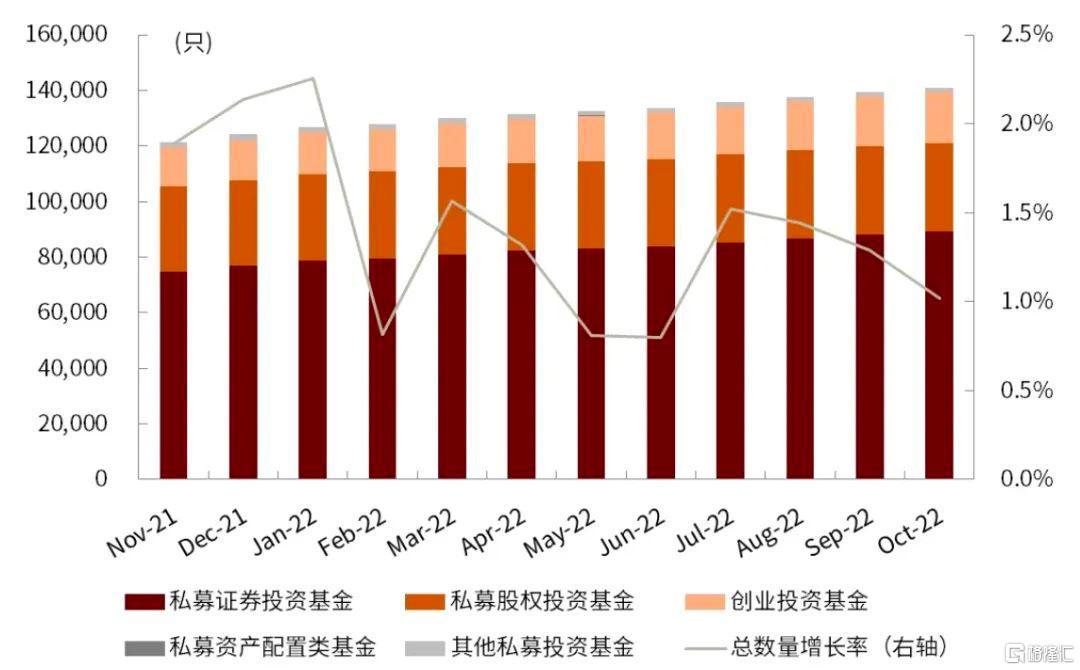

►證券投資基金:私募證券投資基金髮行遇冷。10月私募證券投資基金備案通過數量為1,530只,較9月大幅減少40.4%,而備案規模為97.32億元,較上月大幅下降56%,處於近一年最低位;存量規模為5.56萬億元,較上月末規模小幅下降。

圖表57:分類型私募基金備案月度通過數量

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年11月底)

圖表58:分類型私募基金備案月度通過規模

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年11月底)

圖表59:分類型私募基金月度存量數量

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年11月底)

圖表60:分類型私募基金月度存量規模

資料來源:中國證券投資基金業協會,中金公司研究部(截至2022年11月底)

市場表現

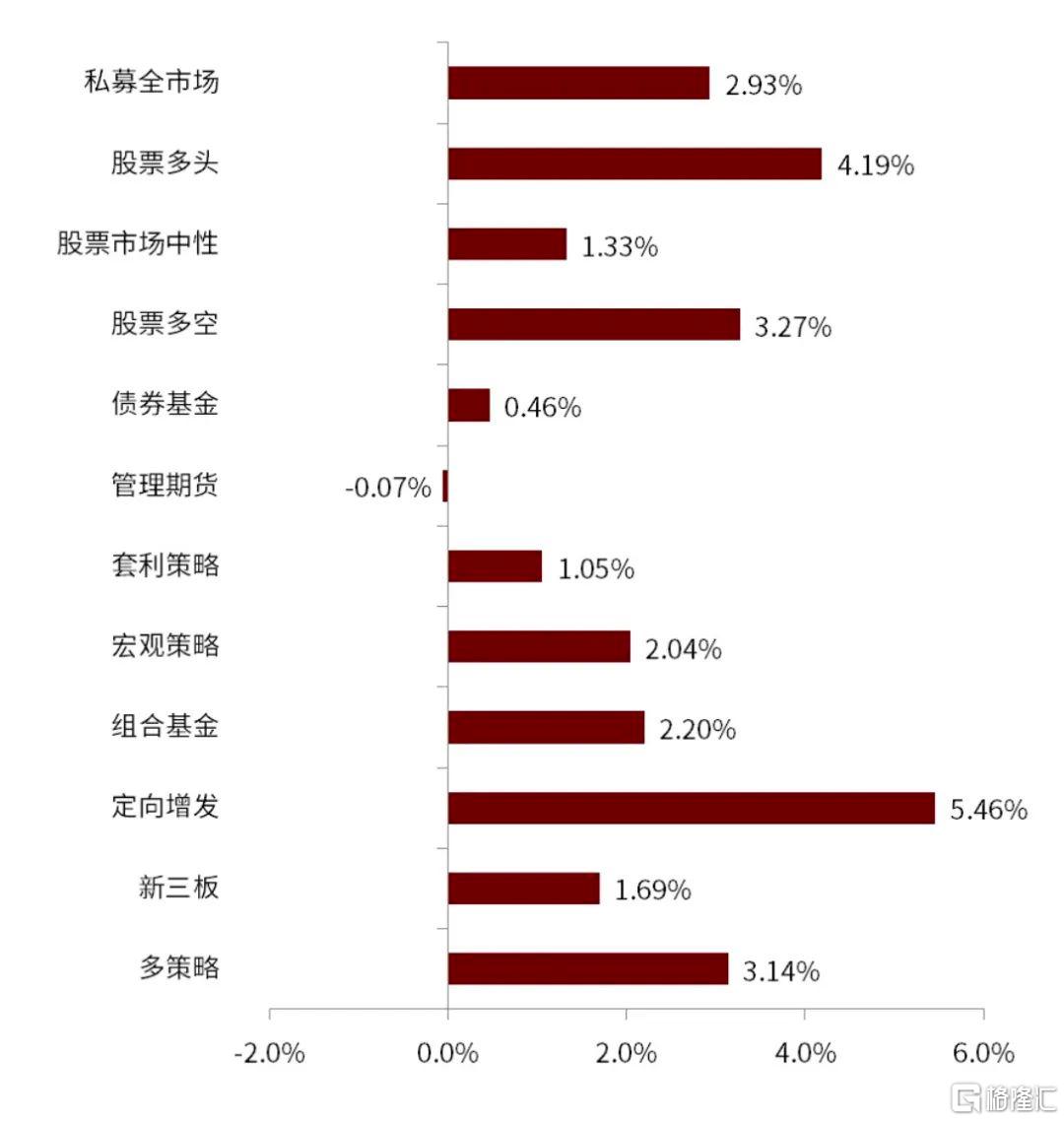

11月多數私募策略錄得不同程度的上漲。其中,定向增發、股票多頭和股票多空私募基金漲幅最大,分別上漲5.46%、4.19%和3.27%,僅管理期貨下跌0.07%。今年年初以來,僅新三板、債券基金、套利策略和管理期貨私募基金有所上漲。

圖表61:大類私募基金11月表現

資料來源:朝陽永續,中金公司研究部(截至2022年11月25日)

圖表62:大類私募基金2022年至今表現

資料來源:朝陽永續,中金公司研究部(2022年11月25日)

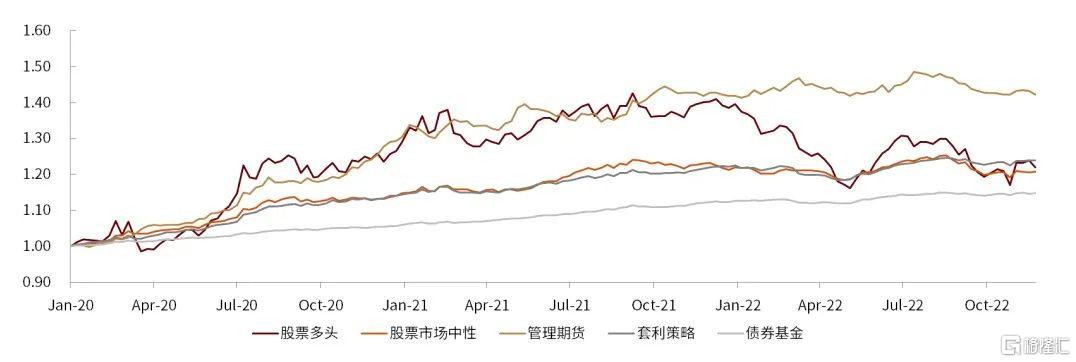

圖表63:不同策略私募指數表現(2020.01.03~2022.11.25)

資料來源:朝陽永續,中金公司研究部(截至2022年11月25日)

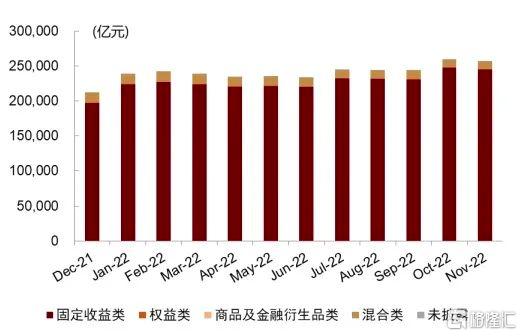

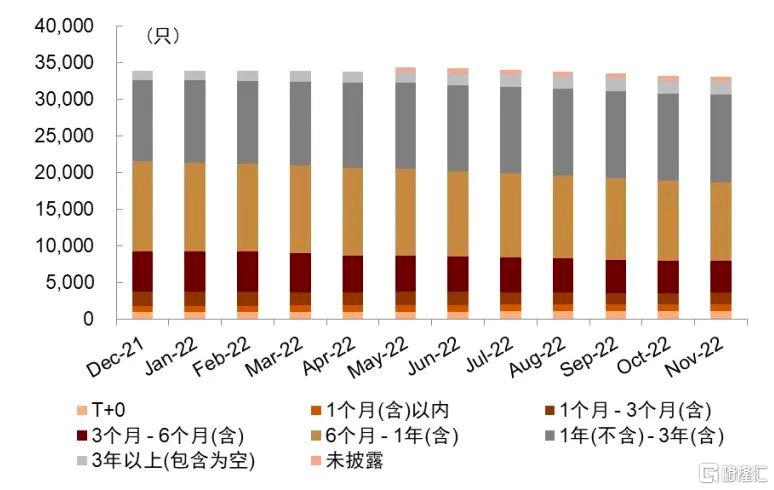

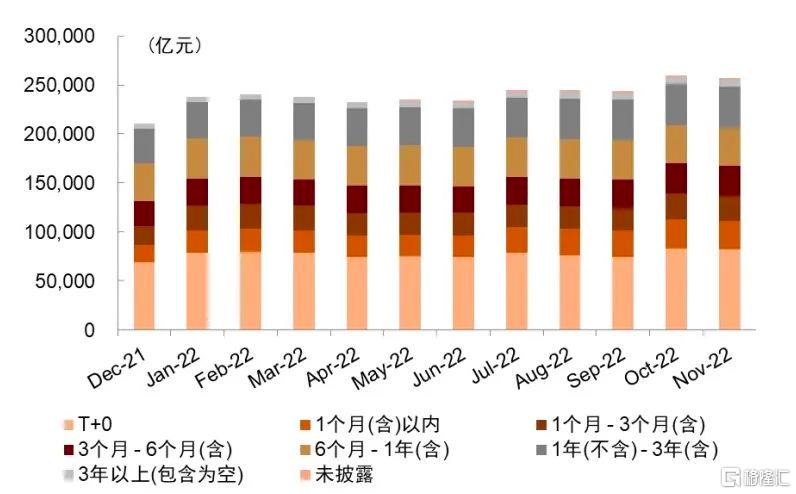

銀行理財:產品整體發行規模降至低位,各類固收+產品發行量均有回落

產品發行

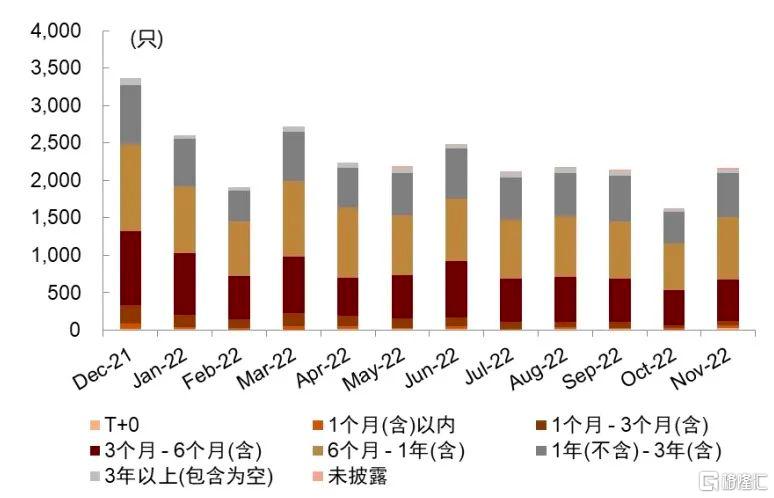

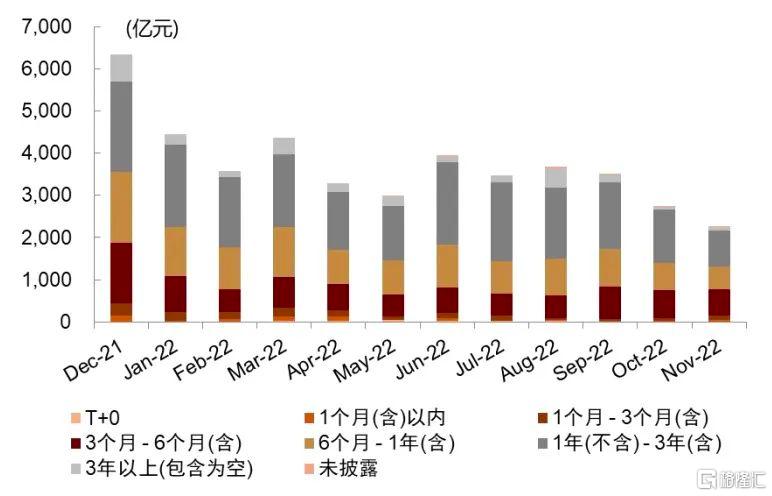

►銀行理財:11月產品發行規模持續下降。銀行理財產品11月新發行2,174只,合計2,261億元,發行規模較上月降低17.5%。按投資性質分類,混合類和固定收益類產品發行規模下降較為明顯,分別降低57.2%和17.0%;按期限類型,除3-6個月、6個月-1年和1-3年產品發行規模有下降外,其他期限的產品發行規模均有不同程度的上升,其中T+0和1-3個月產品規模上升最為明顯,分別上升197.0%和63.8%。

圖表64:銀行理財月度新發數量(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表65:銀行理財月度新發規模(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表66:銀行理財月度存續數量(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表67:銀行理財月度存續規模(按投資性質)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表68:銀行理財月度新發數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表69:銀行理財月度新發規模(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表70:銀行理財月度存續數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表71:銀行理財月度存續規模(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

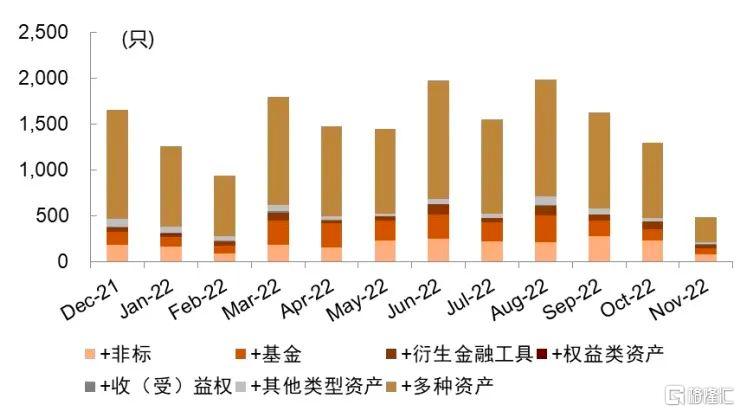

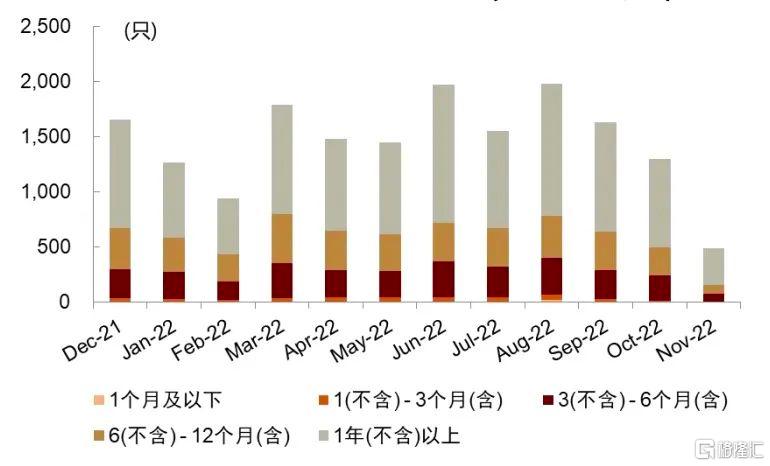

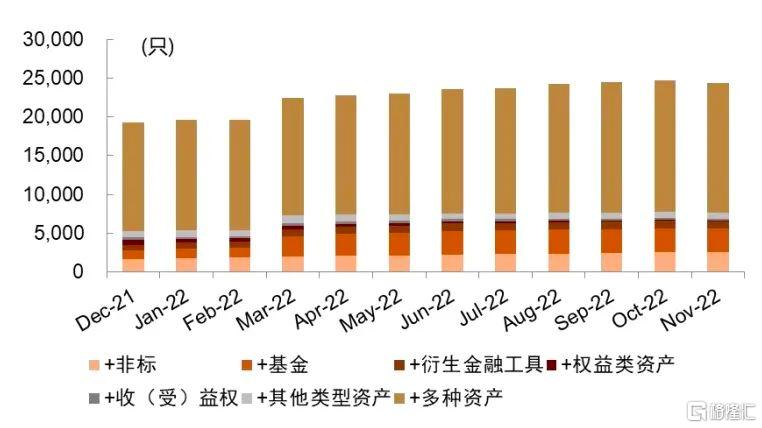

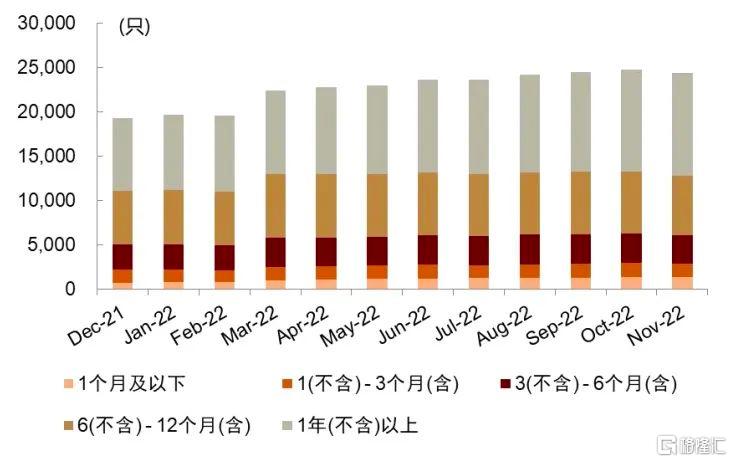

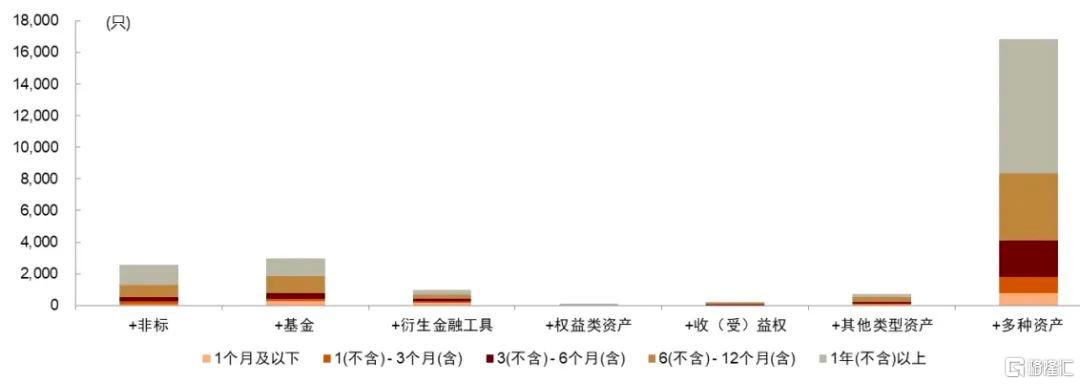

►固收+:各類固收+產品11月發行量均有回落。固收+產品11月存續數量較10月小幅下降1.3%,11月新發數量為484只,較上月回落62.74%。按產品類別,各類產品發行數量較上月均有回落,其中固收+多種資產產品發行數量下降明顯,相比上月降低66.2%;按期限類別,期限為1-3個月和6-12個月的產品新發數量下降最為明顯。

圖表72:固收+產品月度新發數量(按產品類別)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表74:固收+產品月度新發數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表75:固收+產品月度存續數量(按產品類別)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表76:固收+產品月度存續數量(按期限類型)

資料來源:普益標準,中金公司研究部(截至2022年11月底)

圖表76:11月末固收+產品月度存續數量

資料來源:普益標準,中金公司研究部(截至2022年11月底)

生命週期基金組合:多組合相對偏股基金指數超額收益明顯

市場表現

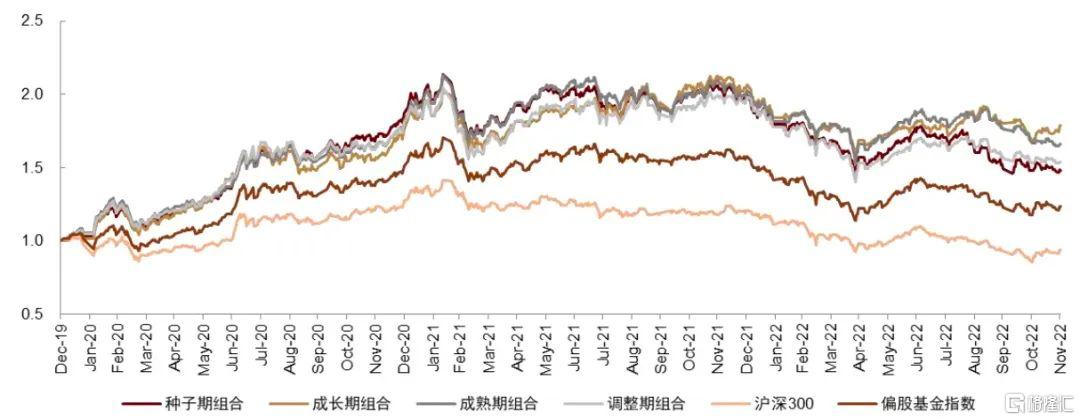

►我們在報吿《基金研究系列(15):生命週期理論下基金的分類與優選》的報吿中,

根據基金份額變化,將主動權益基金分為種子期、成長期、成熟期和調整期4個生命週期,並基於各生命週期下基金特徵篩選基金構建組合。11月種子期、成長期、成熟期和調整期基金組合漲跌幅分別為0.1%、6.2%、-0.3%和0.5%,同期中證偏股型基金指數基準漲跌幅5.1%,成長期組合跑贏偏股基金指數;今年以來(樣本外)各組合收益率分別為-25.7%、-13.5%、-18.0%和-22.3%,同期中證偏股型基金指數基準收益率-21.7%。

圖表77:生命週期基金組合2020年初至今表現

資料來源:Wind,中金公司研究部(截至2022年11月底)

More Content