形勢正在發生變化。

最近,幾乎每天都有來自不同地區關於疫情防控方案優化的消息:先是11月30日,廣州各區調整疫情防控措施,解除臨時管控區;隨後,北京、深圳、重慶、上海等多地區都出現了類似的邊際放鬆政策。而新華社更是發文稱「抗疫最困難的時期已經走過」,「我國疫情防控面臨新形勢新任務」,讓越來越多的人都真切地感受到,距離迴歸正常生活真的是越來越近了。

受此影響,近日A股大消費板塊集體走強,而在其「助攻」之下,上證指數在時隔近3個月之後重新站上3200點,市場上關於「牛市起點」的論調也開始多了起來。

那麼在即將到來的2023年,大消費板塊能否繼續強勢呢?

一、2022年大消費板塊行情回顧

回顧2022年的消費市場,疫情一定是繞不開的影響因素。

其實,自2020年新冠疫情發生以來,消費市場受到的擾動就未曾停止。而到了今年,奧密克戎變異株在國內屢次多點開花,由於病毒潛伏期縮短、傳播速度快,使得國內疫情面廣頻發,防控難度大大增加。在「動態清零」總方針的客觀要求下,多地都反覆採取了強有力的封控措施,致使人流物流受阻,很多具有出行、聚衆屬性的線下服務類消費場景減少,部分企業經營持續遇到阻力。

與此同時,在疫情長尾效應和未來不確定性的作用下,不少人的工作收入穩定性受到影響,尤其是以工資爲主要收入來源的中低收入羣體對於未來的預期更加偏謹慎態度,致使居民消費信心顯著下滑,消費意願偏弱。

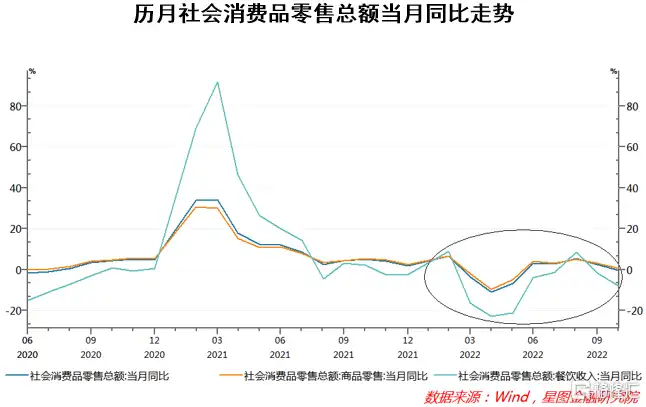

反映到數據上,便是社會消費品零售總額表現的不盡人意。Wind數據顯示,今年1~10月份,全國社會消費品零售總額累計同比增速僅爲0.6%,遠低於疫情之前的2019年同期增速8.1%;從月度數據上看,今年前10個月中有4個月的社零當月同比爲負,其中受疫情影響較大的餐飲領域,居然有7個月的當月收入爲負增長。

與此同時,疫情的反覆還嚴重壓制了人們的出行,致使旅遊業遭受重創。根據文旅部對於前三季度國內旅遊抽樣的調查結果,2022年前三季度國內旅遊總人次爲20.94億,比上年同期下降了22.1%,只有2019年同期的45.6%,尚不足疫情前的五成;而2022年前三季度國內旅遊收入爲1.72萬億元,比上年同期下降了27.2%,僅僅恢復到2019年同期的39.48%,連四成都不到。

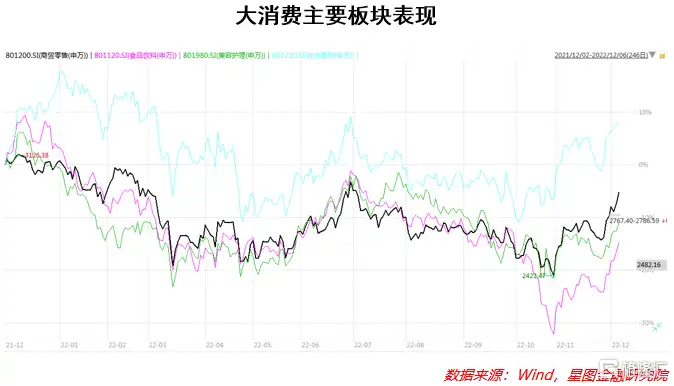

正因爲上述種種原因,今年以來A股大消費板塊整體表現較爲疲軟。如果只看1~10月的走勢,商貿零售、食品飲料、美容護理、社會服務等主要板塊下跌幅度幾乎都超過了20%,其中食品飲料最大跌幅更是接近35%。

值得一提的是,除了疫情反覆導致的消費需求不振之外,部分公司近兩年還面臨着大宗商品、農產品、包材等消費品行業上遊原材料價格持續上漲的問題,繼而使得經營業績不斷承壓,公司股價也每況愈下。典型如「醬油茅」海天味業,自去年起公司業績開始出現「失速」,2021年營收和歸母淨利潤同比增速分別只有9.71%和4.18%,2022年前三季度進一步下滑至6.11%和-0.86%,其中歸母淨利潤表現爲負增長,令人大跌眼鏡。由此便引發盈利和估值的「戴維斯雙殺」效應,股價一路跌跌不休。

不過進入11月份以來,隨着國內各地疫情防控措施的陸續優化改進,市場對於後續消費走勢的預期正在悄然轉變,而受此影響,大消費板塊於近一個多月強勢反彈,其中食品飲料的最大反彈幅度接近30%,商貿零售、美容護理等細分領域也都有不錯的表現。

二、2023年消費市場及行情展望

展望2023年,大消費板塊還會延續近期的上漲行情嗎?

從基本面上看,伴隨着我國防疫措施的持續優化改進,曾經擾動各行各業運行的不利因素將日趨弱化。與此同時,剛剛結束的中共中央政治局會議重點強調,要「做好明年經濟工作」,「更好統籌疫情防控和經濟社會發展,更好統籌發展和安全,全面深化改革開放,大力提振市場信心」,充分顯示出高層對於2023年恢復國民經濟運行的決心。

考慮到我國堅實的經濟基礎、完備的產業體系與長久以來展現出的強大經濟韌性,明年經濟的強勢反彈理應是確定性事件。根據高盛的預測,2023年我國GDP增速將從今年的3.0%提升至4.5%;而摩根士丹利、花旗銀行、瑞銀等機構更是聲稱,2023年我國GDP增速可以達到5%甚至更高,足以見得市場對於我國經濟的信心和期待。

如此一來,具有較強順週期屬性的消費亦是有望迎來觸底反彈。

事實上,從宏觀經濟視角來看,當前隨着全球主要經濟體陷入衰退,我國出口動力正在減弱,2022年11月,我國以美元計價的出口同比下滑8.7%,進口同比下滑10.6%。此時勢必需要倒逼政策端快速釋放內需空間,以強化經濟增長動力,而消費重要性便進一步凸顯。預計明年還將繼續出臺一系列促消費政策,包括各地發放消費券、支持汽車消費、促進綠色智能家電消費等等,以挖掘廣大居民消費潛力。

此外,疫情防控「鬆綁」已是大勢所趨,對於消費市場的提振同樣具有積極作用。理論上講,此前嚴格的防疫措施直接制約線下聚衆與出行的消費場景,那麼逐步放開之後,餐飲、旅遊、線下零售等領域有望迎來強勁的復甦,繼而直接帶動整個消費市場的回暖。

不過需要注意的是,參考海外其他國家的經驗,線下消費的加速修復大多出現在防控政策優化之後的第二個季度,而非即刻顯現;而從管控政策確定調整到消費基本恢復正常,同樣需要經過3~4個季度不等的週期。

結合我國目前的實際情況來看,受前期嚴格防疫的慣性影響,部分人羣在主觀上還沒有完全適應最新的防疫理念,再加上全國各地新增病例依然居高不下,並且接下來很可能還會繼續增加,使得很多人仍持謹慎的觀望心態。因此在短期內,疫情對消費的衝擊和影響大概率還會持續一段時間,消費市場即便出現反彈,力度恐怕也是有限。若是按照海外線下消費修復的節奏,或許需要到明年二三季度,各方面形勢切實穩定下來之後,消費市場的全面提振纔會真正出現。

基於上述邏輯,大消費板塊有望在2023年成爲貫穿全年的投資主線之一,而隨着宏觀經濟形勢與疫情影響的不斷變化,大消費板塊或將由上半年的預期驅動逐漸向下半年的基本面反轉演進,上漲行情亦有望得到延續。

三、2023年大消費板塊配置策略

在具體配置層面,建議投資者着重跟蹤四大方向:

其一,具有彈性的細分領域。

如前文所述,2023年大消費板塊有望迎來基本面反轉,其估值也存在修復的預期。考慮到估值修復的重點在於估值折價嚴重的細分領域,不妨關注那些前期受疫情等因素影響相對較大的行業,包括航空、機場、酒店、餐飲、旅遊等帶有出行和聚衆屬性的細分品種。後續隨着國內疫情防控方案的進一步優化和放鬆,這些領域將直接受益並迎來困境反轉,估值修復的動力相對更足。

其二,家庭防疫需要的醫藥用品。

隨着「做好自己健康的第一責任人」這一理念的日漸深入人心,越來越多的家庭都開始有意識地去囤積一些家用防疫物資,未來相關需求有望進一步增加,繼而支撐相關板塊的持續上行。建議圍繞感冒藥、中藥、抗原自測,以及相關的醫藥流通、連鎖藥店等領域來加以配置。

其三,成長性可選消費品。

不同於必選消費品,可選消費需求不算穩定,對於經濟週期的敏感度較高,而2022年受疫情等因素影響較大的消費品類也是集中在可選消費領域。而相比於必選消費,可選消費往往又是政策端主要支持的方向。後續隨着防疫理念的轉變、國民經濟的恢復以及政策層面的進一步支持,預計可選消費有望迎來強勢反彈,相關公司盈利水平也將迎來快速的邊際修復,建議關注美妝、醫美、輕奢消費品等具有成長性的品種。

其四,優質資產。

消費板塊從來都不缺乏優質資產,如高端白酒裏的茅臺、五糧液、瀘州老窖,乳製品裏的伊利股份,家電裏的格力、美的、海爾智家,中藥裏的片仔癀、雲南白藥等等。從根本上講,這些優質資產在未來很長一段時間裏都具備極高的投資價值,更何況它們當中不少都已經歷了較大幅度的調整,性價比已然凸顯。未來隨着疫情管控力度的不斷放鬆,民衆消費信心日益修復,上述優質資產的估值仍將具有有力支撐,建議投資者以中長期思路來逢低佈局,並耐心持有,相信可以獲得不錯的回報。

More Content