今天,我們來關注一下美聯儲最重視的通脹指標個人消費支出PCE。昨天鮑威爾的演講當中就已經提前透露PCE的數據,但今天看了這則報告還是有不少的信息,也顯露了一些未來的擔憂。我們一起來看一下。

作者 | 美投講美股 來源 | 美投investing

數據顯示,十月,美國的PCE環比上漲了0.3%,全年增長爲6%,低於上個月的6.3%,也是近幾個月來的新低。更爲重要的核心PCE則環比上漲0.2%,低於預期的0.3%,全年增長爲5%,也低於上個月5.2%,與六月份持平。其中,商品端,受十月份油價上漲的影響,環比上漲了0.3%,但好在耐用品的價格有所下降。服務端則環比上漲了0.4%,主要還是受餐飲和住房服務推動。

美投君看了一下,十月,原油價格總共上漲了8.4%,從高點落下後,油價一直就在70-90美元附近徘徊。鑑於11月的油價整體回落了6.8%,11月的通脹指數有望因此出現不小的下滑。結合這段時間的製造業報告,我們也可以認爲,耐用品價格下降大概率是由於供應鏈問題緩解導致的。

值得憂的就是薪資的情況,也是爲什麼服務業通脹一直在上漲的原因。報告中,個人可支配收入環比上漲了0.7%,遠高於預期的0.4%,創了近段時間以來的新高,其中,貿易、運輸、和公用事業的薪資漲幅最高,而這部分的人還是勞動力市場的大頭,這顯然對於通脹顯然是不利的。好在,這種變化有可能是個短期效應,因爲很多零售和貿易的公司,都會在年底購物季前用高工資吸引勞動力,所以這部分上漲也算是在預料之內。黑五的銷售情況也證明瞭消費者還是很堅挺的。至於未來,我們需要關注的是薪資上漲是否在購物季結束後會快速回落。如果沒有,或者回落很慢的話,那麼就意味着這樣的薪資上漲不只是爲了年底衝業績,也有一部分結構性的用人短缺。這對於市場來說是一個值得警惕的風險。

有的讀者可能會說,十月份的PCE雖然重要,但畢竟我們已經進入12月了,10月的數據可能多少有些過時了。那麼接下來,我們就來看一個沒那麼過時的報告,美國供應管理協會ISM今天公佈的11月製造業PMI數據。

報告顯示,11月,美國的製造業PMI爲49,低於十月的50.2,自疫情以來首次進入低於50的萎縮區間。其中,新訂單量在萎縮區間繼續下滑,從十月的49.2下滑至47.2,企業支付的價格指數也繼續下滑,創了2020年五月以來的新低,從上個月的46.6下滑到了這個月的43。庫存訂單量則和上個月相比,下滑了5.3個點,來到了40。所有這些數據都低於50的榮枯線,且都在表明,製造業在持續的萎縮,而且收縮的速度還在加快。最值得關注的是,製造業就業指數也跌進了萎縮區間,從上個月的50.0下滑到了這個月的48.4。這對於火熱的就業市場來說沒準兒就是個好消息。

ISM主席在報告當中表示,需求已經全面下滑,現在製造業各項成本已經反映了對於未來需求繼續下滑的預期。在用人方面,企業代表們指出,他們仍在繼續管控員工的數量,但與十月不同的是,現在更多的企業開始考慮裁員了。根據ISM的調查,11月有14%的調查者都提到了裁員,遠高於十月的6%。不過,雖然這部份變化顯示出勞動力市場有望降溫,但大家也別高興的太早。報告顯示,在18個製造領域中,還是有七個領域用人出現了增長,只有五個出現下降。與之相對的,在新訂單量方面,已經有14個領域在下滑。說明,需求放緩還沒有完全傳遞到用人需求上,就業市場降溫的速度仍然不如預期。

價格方面,企業支付的價格指數已經在過去八個月下滑了44個點,能源,銅、鋼、鋁和塑料等原材料的價格都在出現下滑,運輸費用也在下降。11月的調查當中有87%的企業表示價格在下降,比十月份再高出7個百分點。紡織和傢俱建材的支付價格領跌。鮑威爾在昨天的演講當中就提到,如果商品端的價格持續下降,那麼在未來幾個月就可能會拖低整體的通脹。這部分的數據正在驗證這一點,企業的採購成本正在不斷下降,再加上需求下滑,相信不久後就會傳遞到消費者身上。不過,也有部分企業表示,現在供應商還不太願意放棄他們之前的高利潤,如果不大力砍價,他們還是會維持在之前的價格。

美投君認爲,這一份報告,再結合前兩個月的PMI報告,我們可以得出這樣一個結論:就是美國的製造業正在處於一個過渡的階段。從下面的表格當中,我們就可以看出,自9月份以來,製造業的PMI就在50的榮枯線附近。每次新的數據雖然都比上一次的數據顯得更爲疲軟。但從企業的用人表現,還有剛剛的提到的,供應商不願意放棄高利潤可以得出,企業們還在撐,而且還撐得住。那麼現在我們不知道的是,到底還能撐多久。美投君也難以預料,但我鬥膽猜測明年一季度大概率就會撐不住了,而且製造業之間的聯繫是十分緊密的,通常會有連帶效果,所以,屆時我們很有可能會突然看到大面積的裁員,而那時候就看美聯儲會對此會有什麼反映了。

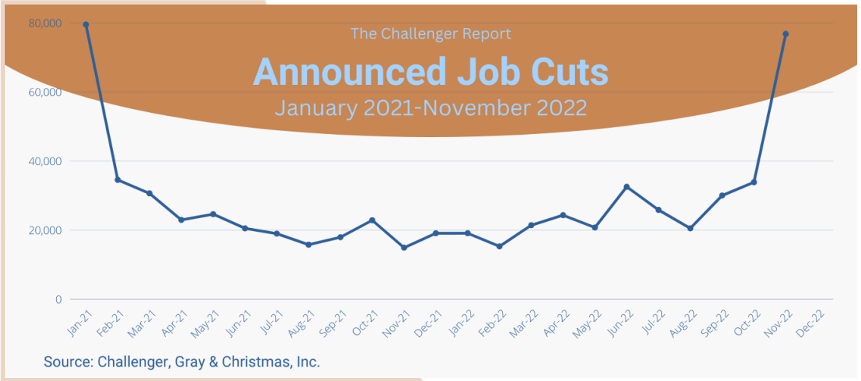

說到裁員,今天還有一些關於裁員的統計也值得關注一下。美國的轉職服務公司 Challenger 就發佈了11月的裁員數據。數據顯示,11月,美國總共削減了7.7萬個崗位,而十月份僅有3.4萬個崗位,環比上漲了127%。年初至今,企業削減了32萬個崗位,相較去年上升了6%。科技行業當之無愧是裁員的大頭。11月單月就裁了5.3萬人,創了2000年以來的新高,年初至今的8.1萬人也要趕上互聯網泡沫時期了。汽車行業緊隨其後,年初至今裁了3.1萬人,同比上漲了198%。這也符合現在市場的情況,在緊縮的環境下,科技行業在前兩年擴張的有多兇,現在砍的就有多狠。汽車也是在經濟下行的環境當中,第一個會減少的大件消費品。但即便11月有如此大幅度的裁員數量,報告指出,目前的裁員水平還是處於歷史低位的。

不過,值得注意的是,我此前提到的加息非線性影響正在顯現。什麼是加息非線性影響呢?就是說加息的影響不會平均的作用於經濟,而是會在某一個節點突然全部釋放出來。從這張圖中,我們可以看出,今年一整年的裁員數量都相對平穩,代表着加息效果還沒怎麼體現在勞動力市場上,結果11月以來,就突然飆升了。這很有可能是一個重大的轉折點,說明現在加息後的環境已經把企業推到一個臨界點,讓他們不得不裁員,起碼科技和汽車行業是如此了。有趣的是,我們大部分的投資者可能從三四月份就開始擔心衰退了,結果出現比較明顯衰退跡象的卻是11月份的這次裁員潮,可見股市的反應通常都會大大提前於實體經濟。

那現在的問題就是,這樣的裁員潮會不會蔓延到其他行業呢?我想這個可能性是很大的。PCE的報告當中顯示出美國人的存款比率已經創了新低,各大零售商也表示消費者的存款正在被耗空,最新的密歇根消費者信心指數也指出財富效應正在壓低需求,而上面的PMI數據也反映了製造業的疲軟。所以,我想,科技行業可能只是個開始,明年當消費者耗光儲蓄的時候,製造企業撐不住的時候,或許我們想象的那種裁員潮就會來了。

More Content