今天,我们来关注一下美联储最重视的通胀指标个人消费支出PCE。昨天鲍威尔的演讲当中就已经提前透露PCE的数据,但今天看了这则报告还是有不少的信息,也显露了一些未来的担忧。我们一起来看一下。

作者 | 美投讲美股 来源 | 美投investing

数据显示,十月,美国的PCE环比上涨了0.3%,全年增长为6%,低于上个月的6.3%,也是近几个月来的新低。更为重要的核心PCE则环比上涨0.2%,低于预期的0.3%,全年增长为5%,也低于上个月5.2%,与六月份持平。其中,商品端,受十月份油价上涨的影响,环比上涨了0.3%,但好在耐用品的价格有所下降。服务端则环比上涨了0.4%,主要还是受餐饮和住房服务推动。

美投君看了一下,十月,原油价格总共上涨了8.4%,从高点落下后,油价一直就在70-90美元附近徘徊。鉴于11月的油价整体回落了6.8%,11月的通胀指数有望因此出现不小的下滑。结合这段时间的制造业报告,我们也可以认为,耐用品价格下降大概率是由于供应链问题缓解导致的。

值得忧的就是薪资的情况,也是为什么服务业通胀一直在上涨的原因。报告中,个人可支配收入环比上涨了0.7%,远高于预期的0.4%,创了近段时间以来的新高,其中,贸易、运输、和公用事业的薪资涨幅最高,而这部分的人还是劳动力市场的大头,这显然对于通胀显然是不利的。好在,这种变化有可能是个短期效应,因为很多零售和贸易的公司,都会在年底购物季前用高工资吸引劳动力,所以这部分上涨也算是在预料之内。黑五的销售情况也证明了消费者还是很坚挺的。至于未来,我们需要关注的是薪资上涨是否在购物季结束后会快速回落。如果没有,或者回落很慢的话,那么就意味着这样的薪资上涨不只是为了年底冲业绩,也有一部分结构性的用人短缺。这对于市场来说是一个值得警惕的风险。

有的读者可能会说,十月份的PCE虽然重要,但毕竟我们已经进入12月了,10月的数据可能多少有些过时了。那么接下来,我们就来看一个没那么过时的报告,美国供应管理协会ISM今天公布的11月制造业PMI数据。

报告显示,11月,美国的制造业PMI为49,低于十月的50.2,自疫情以来首次进入低于50的萎缩区间。其中,新订单量在萎缩区间继续下滑,从十月的49.2下滑至47.2,企业支付的价格指数也继续下滑,创了2020年五月以来的新低,从上个月的46.6下滑到了这个月的43。库存订单量则和上个月相比,下滑了5.3个点,来到了40。所有这些数据都低于50的荣枯线,且都在表明,制造业在持续的萎缩,而且收缩的速度还在加快。最值得关注的是,制造业就业指数也跌进了萎缩区间,从上个月的50.0下滑到了这个月的48.4。这对于火热的就业市场来说没准儿就是个好消息。

ISM主席在报告当中表示,需求已经全面下滑,现在制造业各项成本已经反映了对于未来需求继续下滑的预期。在用人方面,企业代表们指出,他们仍在继续管控员工的数量,但与十月不同的是,现在更多的企业开始考虑裁员了。根据ISM的调查,11月有14%的调查者都提到了裁员,远高于十月的6%。不过,虽然这部份变化显示出劳动力市场有望降温,但大家也别高兴的太早。报告显示,在18个制造领域中,还是有七个领域用人出现了增长,只有五个出现下降。与之相对的,在新订单量方面,已经有14个领域在下滑。说明,需求放缓还没有完全传递到用人需求上,就业市场降温的速度仍然不如预期。

价格方面,企业支付的价格指数已经在过去八个月下滑了44个点,能源,铜、钢、铝和塑料等原材料的价格都在出现下滑,运输费用也在下降。11月的调查当中有87%的企业表示价格在下降,比十月份再高出7个百分点。纺织和家具建材的支付价格领跌。鲍威尔在昨天的演讲当中就提到,如果商品端的价格持续下降,那么在未来几个月就可能会拖低整体的通胀。这部分的数据正在验证这一点,企业的采购成本正在不断下降,再加上需求下滑,相信不久后就会传递到消费者身上。不过,也有部分企业表示,现在供应商还不太愿意放弃他们之前的高利润,如果不大力砍价,他们还是会维持在之前的价格。

美投君认为,这一份报告,再结合前两个月的PMI报告,我们可以得出这样一个结论:就是美国的制造业正在处于一个过渡的阶段。从下面的表格当中,我们就可以看出,自9月份以来,制造业的PMI就在50的荣枯线附近。每次新的数据虽然都比上一次的数据显得更为疲软。但从企业的用人表现,还有刚刚的提到的,供应商不愿意放弃高利润可以得出,企业们还在撑,而且还撑得住。那么现在我们不知道的是,到底还能撑多久。美投君也难以预料,但我斗胆猜测明年一季度大概率就会撑不住了,而且制造业之间的联系是十分紧密的,通常会有连带效果,所以,届时我们很有可能会突然看到大面积的裁员,而那时候就看美联储会对此会有什么反映了。

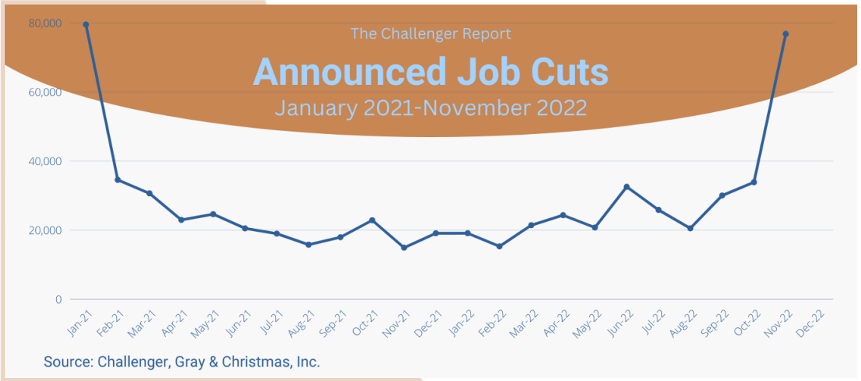

说到裁员,今天还有一些关于裁员的统计也值得关注一下。美国的转职服务公司 Challenger 就发布了11月的裁员数据。数据显示,11月,美国总共削减了7.7万个岗位,而十月份仅有3.4万个岗位,环比上涨了127%。年初至今,企业削减了32万个岗位,相较去年上升了6%。科技行业当之无愧是裁员的大头。11月单月就裁了5.3万人,创了2000年以来的新高,年初至今的8.1万人也要赶上互联网泡沫时期了。汽车行业紧随其后,年初至今裁了3.1万人,同比上涨了198%。这也符合现在市场的情况,在紧缩的环境下,科技行业在前两年扩张的有多凶,现在砍的就有多狠。汽车也是在经济下行的环境当中,第一个会减少的大件消费品。但即便11月有如此大幅度的裁员数量,报告指出,目前的裁员水平还是处于历史低位的。

不过,值得注意的是,我此前提到的加息非线性影响正在显现。什么是加息非线性影响呢?就是说加息的影响不会平均的作用于经济,而是会在某一个节点突然全部释放出来。从这张图中,我们可以看出,今年一整年的裁员数量都相对平稳,代表着加息效果还没怎么体现在劳动力市场上,结果11月以来,就突然飙升了。这很有可能是一个重大的转折点,说明现在加息后的环境已经把企业推到一个临界点,让他们不得不裁员,起码科技和汽车行业是如此了。有趣的是,我们大部分的投资者可能从三四月份就开始担心衰退了,结果出现比较明显衰退迹象的却是11月份的这次裁员潮,可见股市的反应通常都会大大提前于实体经济。

那现在的问题就是,这样的裁员潮会不会蔓延到其他行业呢?我想这个可能性是很大的。PCE的报告当中显示出美国人的存款比率已经创了新低,各大零售商也表示消费者的存款正在被耗空,最新的密歇根消费者信心指数也指出财富效应正在压低需求,而上面的PMI数据也反映了制造业的疲软。所以,我想,科技行业可能只是个开始,明年当消费者耗光储蓄的时候,制造企业撑不住的时候,或许我们想象的那种裁员潮就会来了。