昨夜,超9萬股民又是難眠一夜。

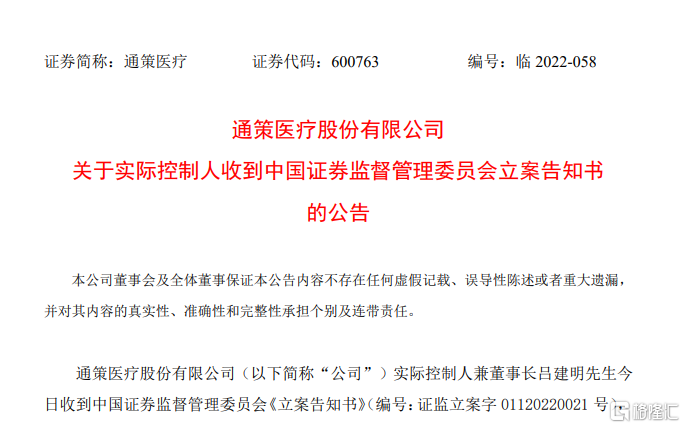

11月18日晚,“牙茅”通策醫療發佈公吿,公司實際控制人兼董事長呂建明因涉嫌信息披露違法違規,中國證監會決定對其立案。

據公吿透露,此次立案相關內容主要涉及壹號基金浙江通策壹號投資合夥企業(有限合夥)信息披露方面。

本次立案事項系對呂建明個人及涉及上述事項的披露問題進行的立案,不會對公司的正常經營活動產生影響,公司經營管理、業務及財務狀況正常。

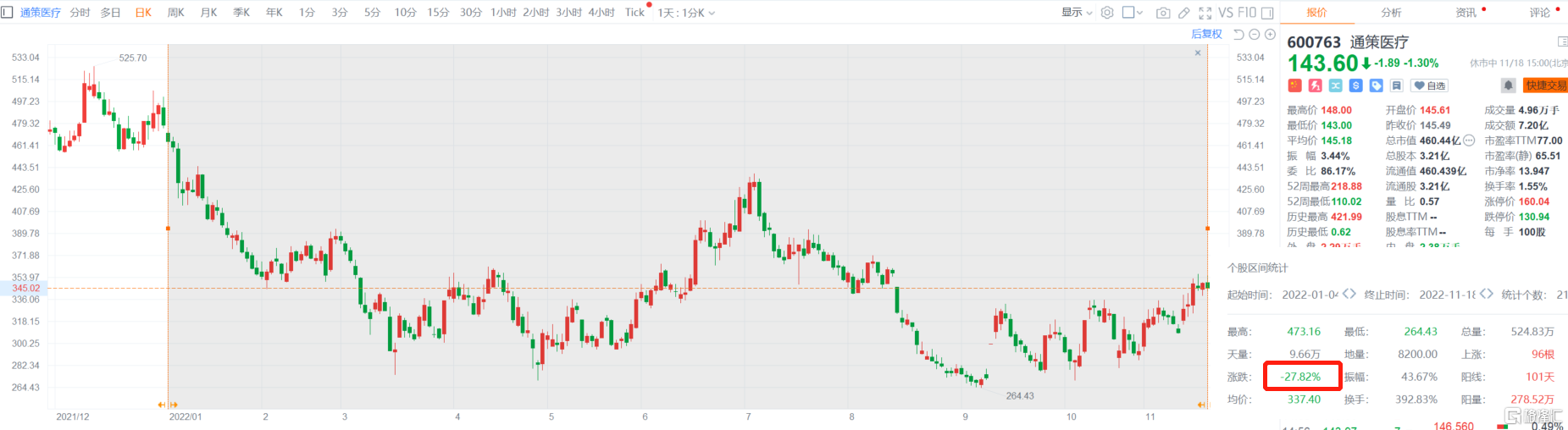

截止週五收盤,通策醫療跌1.3%報143.6元,總市值460.44億元。年初至今,累計跌幅超27%。

被立案背後

事情起因於壹號基金。

時間線梳理來看,2021年9月,通策醫療公吿,擬以全資子公司浙江通策婦幼醫院投資管理有限公司股權參與壹號基金,本次交易後,通策醫療股份有限公司以貨幣方式認繳出資1.43億元,佔本合夥企業出資比例的28.6536%。

在今年8月,通策醫療收到浙江證監局行政監管措施決定書,其中涉及壹號基金的合規問題。據浙江證監局指出,上市公司及相關人員存在“關聯交易未披露”、“財務資助及投資出資情況披露不準確”、“上市公司獨立性欠缺”等三大問題。

“2021年10月19日至12月30日期間,通策醫療與實控人控制的企業存在非經營性資金往來1.43億元,但公司未按規定履行相應的決策程序,且未履行信息披露義務”。

經浙江證監局查明,上市公司於2021年10月19日向壹號基金出資1.43億元,呂建明於2021年12月30日出資1.5億元;其他方截至2022年7月1日累計出資1.5億元,尚有5000萬元出資款未到位。

浙江證監局表示,上述行為違反了《上市公司信息披露管理辦法》《上市公司治理準則》相關規定,通策醫療實際控制人兼董事長呂建明、總經理兼財務總監王毅、董事會祕書張華對上述違規行為負有主要責任。

隨後,災10月份,通策醫療披露了對浙江證監局行政監管措施的整改報吿。報吿提到,上市公司已於今年9月15日正式發函,要求壹號基金管理人規範運作投資決策程序。

另根據《合夥協議》要求,呂建明已向壹號基金支付546.2356萬元作為滯後出資的違約款,截至目前,壹號基金已根據合夥協議的規定將該違約金轉給上市公司作為優先出資的補償。

對於昨日收到的《立案吿知書》,據媒體報道,呂建明本人在社交平台發文表示:深秋的螃蟹,想不紅也難。而針對“壹號基金是否在運作上有其他問題”,呂建明也迴應:“公司參與一切流程正常。”通策醫療董祕張華也表示沒有其他問題。

業績失速

從三季報來看,受疫情拖累疊加集採落地,通策醫療今年前三季營收淨利雙降。

數據顯示,通策醫療公司前三季度累計實現營收約21.39億元,同比微增0.14%;實現歸母淨利潤約5.15億元,同比減少16.92%;實現扣非後歸母淨利潤約4.97億元,同比減少18.66%。

對於業績的增長乏力,通策醫療表示主要在於堅持逆勢擴張戰略、疫情影響仍在、種植牙集採造成的觀望等原因造成。

今年8月,國家醫保局發佈《關於開展口腔種植醫療服務收費和耗材價格專項治理的通知(徵求意見稿)》。種植牙耗材集採的工作,正式開始推進。

而由於種植體集採政策的落地,很多有種植牙需求的患者處於觀望狀態,而這進一步導致公司種植牙數量的下滑,拉低了整體的客單價,從而影響公司的毛利率。

通策醫療也在此前的公吿稱,集採政策在全國範圍內把種植牙服務做了科普工作,絕大多消費者瞭解了集採以及種植牙,提升了口腔意識,諮詢的客户大幅增加,但集採也同樣導致許多消費者處於觀望狀態,下單購買的人數並未顯著增加。通策醫療判斷,集採導致的觀望情緒,有望在後續放量,為此公司在蒲公英分院佈局及醫護人才儲備兩個方面均做了充分準備。

另一方面,公司還在逆勢擴張,隨着營業成本的抬升,也進而擠壓利潤。據悉,通策醫療將在今年完成建設38到40家的蒲公英醫院。在存量醫院收入下滑的情況下,擴容的蒲公英醫院已成為新的業績增長點。

同時,通策醫療還計劃擴大牙椅數量來提高收入,即未來浙江省內的規模要達1萬張,覆蓋存量和蒲公英醫院。截至9月,公司已開業醫療機構的牙椅規模近2600張。

與此同時,公司還在儲備大量人才,人力成本支出攀升,從而削弱了當期利潤。其中,杭口集團為新建的城西總院區、紫金港醫院、濱江未來醫院等大型口院以及新設蒲公英分院的醫護人才等儲備共計1000餘人,第三季度增加人力成本近4000萬元。

此外,通策醫療表示,本報吿期經營數據包含上半年受疫情影響的部分,同時第三季度新增義烏區域部分時間段防控、寧波區域部分靜默等,疫情對公司的影響仍然持續存在。

機構怎麼看?

對於通策醫療的突發利空,股民們最關心的莫過於週一會如何表現,會不會吃跌停?

有市場人士解讀認為,雖是利空,但不是最大考驗。一是因為這次立案調查,只針對實控人本人不是公司;二是前期證監局已下達過行政監管措施決定書,有一定的預期。

至於通策醫療的後市走向,西南證券表示,利潤短期承壓,擴張正常推進蓄力來年。疫情政策雙重壓制需求終將釋放,逆勢擴張蓄力來年可期。分業務條線看,2022年前三季度種植業務受種植牙集採政策影響,出現需求壓制,待政策落地後預計將存在放量空間.

此外,公司在2022年增加約1000人左右的人員儲備,並在疫情散發的情況下,仍在加緊佈局蒲公英醫院下沉,隨着種植牙集採政策落地,需求釋放,2022年佈局的供給端產能充足,2023年業績可期。

展望整個醫藥行業,開源證券表示,醫藥板塊經歷疫情擾動、集採降價等影響後,在2022Q3進入築底階段,Q4以來隨着財政貼息貸款、精準防控統籌經濟發展等政策的落地,疊加三季報整體穩健,板塊正在經歷從估值修復到業績修復的過程。

展望2023年,醫藥板塊有很多細分賽道的優質成長股到了長期佈局的時點,業績持續改善可期,建議從消費復甦、創新升級、器械政策紅利與國產替代幾個維度篩選有經營拐點、低估值的標的。

More Content