商業的本質,是追求利潤。

所以,怎麼賺錢,很重要。用更具學術的話説,就是商業模式。

什麼是好的商業模式?

説起來就兩點。

第一,能夠穩定、持續地賺錢;

第二,賺的錢越來越多。

如果不符合這兩點,談不上好的商業模式,沒有好的商業模式,投資價值就更加無從談起。

在資本時代,很多公司都能夠交出不錯的財務報表,哪怕只是粉飾出來的,然後登上大雅之堂,敲鐘上市,但是如果套用這兩點,估計不少都原形畢露,醜態百出。

比如核酸檢測公司。

01

可持續性在哪裏?

今年,不少核酸檢測機構提交了上市申請,也有企業順利登陸科創板,這本是一件正常的事情,畢竟每年都那麼多公司申請IPO。

而且,單看核酸檢測機構的財務數據,那真的是吊打眾多看似高大上的上市公司。特別是今年這麼困難的環境下面,很多上市公司都步履維艱,唯獨核酸檢測公司,賺錢衝出了天際,不是説商業的本質是賺錢嗎?你還能挑不出什麼毛病來?

確實,看到它們的利潤,我是啞口無言,只配蹦出一個字:服!

這些我們在11月14日的文章《核酸企業扎堆IPO,何來的底氣?》有詳細的論述和分析。

今天,我們就不再糾結那些光鮮亮麗的財務數據,也不糾結那些令人匪夷所思,把大家智商拉到下限的“第一大股東是27歲大學生,第五大股東是17歲高中生”的把戲,而是真正去聊一聊,這種看似賺到盤滿缽滿的生意,能存活下去嗎?

其實就是可持續性的問題,這也是商業模式很重要的一個考量因素,如果一家企業,今年賺大錢,吊打幾乎所有的上市公司,但明年就沒生意了,營收為0,那投資價值何在?

根本就沒有投資價值,好不好!

在財務上,這叫啥?

非經常性損益,或者一次性損益,這種損益的處理,跟它的名字一樣,做一次,就沒第二次了,這種東西拿到資本市場,那得叫人多麼崩潰!

大家不要忘了,股市所代表的是什麼?

是未來現金流的折現,理論上還是永續經營的,如果一個業務幹一年沒一年的,説得再明白一點,吃了上頓沒下頓,你這日子能過下去嗎?

不管你信不信,我反正是不信的。

回到核酸檢測這個話題,這幾年確實需求很大,尤其是今年,奧密克戎的傳染度太高,在沒有特效藥的情況下,大規模核酸檢測是迫不得已,也是非常有必要。

都説不要浪費任何一場危機,老闆們自然明白其中的道理,也嗅到了其中的商機。

核酸檢測其實不是什麼高門檻的活兒,無非就是採樣、送檢、出結果,檢測過程中也很簡單,試劑、設備都已經很完善,做就是了,而且成本上不貴,因為大部分是政府買單,價格也不可能太高,諒誰也不敢獅子大開口去賺政府錢。

但是,中國這麼大的人口基數,大規模核酸這個生意,勝在數量,規模效應這個事,用腳趾頭都能想明白,那該有多賺錢。

只是,這個生意能夠持續,必須依靠一個簡單的前提,就是大規模核酸一直進行下去,換句話説,就是疫情一直存在,醫學界一直研發不出有效的藥物搞定新冠病毒,我們的醫療資源一直都不足以應付這個病毒,等等。

聽出點什麼來了麼?

其實就是希望國家一直處在“災難”狀態,典型的發國難財。以前説國家的不幸,時代的磨難,是文人的大幸,沒想到,也是某一類商人的大幸。

從商業上來講,似乎也沒什麼可以説的,畢竟這個事,不是核酸檢測機構造成的,人家也只是順應形勢的需求,而且,要不是這些核酸檢測機構的存在,大規模檢測也無法實現,這會給國家在防疫造成很大困難。

但問題在於,疫情一直存在這個事,在人類社會還真的沒有發生過,哪怕1908年的西班牙大流感、中世紀的黑死病,在給人類造成很大破壞之後,最終也會結束,新冠疫情也一樣。

我毫不懷疑,新冠疫情終有一天會結束,要麼是人類機體具備了免疫能力,要麼是疫苗起作用,還有就是研製出特效藥,再有是醫療資源足以應付。

不管怎麼樣,新冠疫情都不可能伴隨人類到永久。

而如果這一天到來,那核酸檢測這門生意,該如何進行下去?

02

增長在哪裏?

一門可持續性都成問題的生意,説穩定一聽就有點扯,要説增長,那更是天方夜談了。

目前雖然疫情還在反覆,在一些城市仍然需要不時啟動大規模核酸檢測,這門生意看起來還可以賺錢,但問題在於,很多核酸檢測機構除去檢測業務之外,基本沒有什麼值得多看一眼的業務。

如那家整出學生做大股東的達科為,在疫情之前,只是一家試劑代理銷售企業(2019年代理業務佔89%),乾的是中間商賺差價的生意,那是妥妥的苦差事。

2020年新冠爆發,公司火速研發核酸檢測產品,包括病毒採樣管以及病毒保存液。當年,賣採樣管就賣了5200多萬元;去年全年,4828萬元;今年才半年,賣出2145萬支,創造4190萬元營收。

沒錯,憑藉一個小小的核酸採樣管,2年半,1.42個億營收,增速是槓桿的。

要知道,達科為的採樣管業務雖然佔營收的比例不超過10%,但貢獻了最大的利潤增量。在疫情之前,主營銷售代理業務,雖然毛利率有40%左右,但刨除各項費用外,也就賺一個辛苦錢。2016-2019年,淨利率分別為1.07%、1.46%、3.42%、3.18%。而疫情之後,淨利率暴力提升至雙位數,2020年更是達到13.44%。

看看,這妥妥的,人間有多疾苦,達科為就有多賺錢。

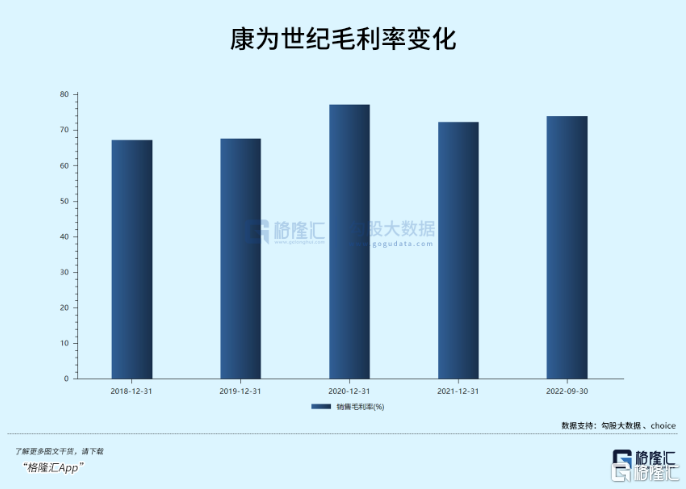

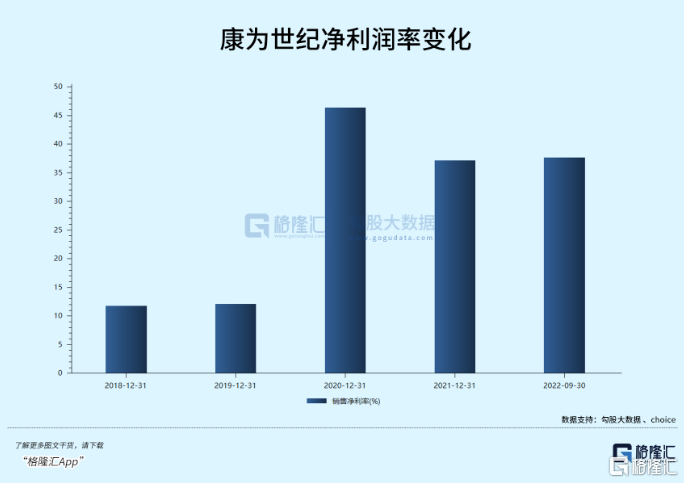

無獨有偶,已經登陸資本市場的康為世紀,2018年至今的毛利率變化,沒有很大,但淨利潤率,那真的是炸裂,明顯搭上了疫情順風車。

還有致善生物,同樣是毛利率變化不大,但淨利潤率從2019年的8.98%,飆升到2020年的31.16%,到2021年依然高達23.98%;菲鵬生物的淨利潤率從2018年的11.12%,飆升至2020年的59.31%,到2021年則進一步升到64.45%。

菲鵬生物當年還“混過”新三板,其後退市,這回憑藉新冠疫情,申請到了創業板上市,還獲得了通過。

只能説,命運就是如此出人意料,當年在新三板沒得到的東西,現在反而在更高階的創業板得到了。

但如果沒了新冠帶來的生意,那這些公司的業績,不得崩塌,一夜回到解放前?淨利率從接近14%,跌回到3%,那得是多慘烈的場面?

幾乎可以斷定,以後的業績,別説增長了,跌的景象不要太難看,就當贏了。

這還真不是危言聳聽,前車之鑑,一抓一大把。

就拿英科醫療來説,2019年毛利率為25%,2020年飆升到69.03%,2021年還有61.51%,今年前三季度直接跌到了14.28%;淨利率2019年是8.56%,2020年、2021年為50.62%、45.96%,今前三季度跌回了12.14%。

先漲幾倍,再跌去7、8成,這韭菜割得,你不得不服!

要知道,英科醫療可是妥妥的疫情受益股,同時也是產品技術含量不高的公司,跟核酸檢測很類似。説白了,要不是疫情紅利,做口罩、防護服、輪椅、枴杖這些,賺點小錢可以,賺大錢,基本沒機會,行業本身早已處於飽和狀態,更談不上什麼高增長了。

所以,這些核酸檢測機構的明天會如何演繹,看看英科醫療就可以了。

03

結語

一個好的商業模式,是決定投資價值最核心的因素之一。

穩定的、可持續的盈利能力,配上增長前景,就是非常好的商業模式,就應該享受鮮花和掌聲。

不過,很可惜,真正有這樣的能力的公司,並不多,甚至屈指可數,反倒是利用短暫的盈利高光,登陸資本市場,割韭菜,然後揮一揮衣袖,帶走大量財富的公司,很多。

這一類公司在資本市場也見怪不怪了,企業逐利,資本更加逐利,趁着千載難逢的機遇,催熟業績,然後登陸資本市場,完成“收割”,那是太常見的套路了。

畢竟,一旦登陸資本市場,財富的增值速度,是多少年做實業才能得到的,哪個老闆會不眼紅?

所以,你能夠明白為什麼這些核酸檢測機構現在扎堆IPO了吧?

蘇州過後無艇搭。

都知道這些公司要技術沒技術,要業績沒業績,如果還憑原來那些普通得不能再普通的業務,要實現財富指數級別的增長,難啊。

如果錯過這個機會,也就沒有機會了。

我們都能想明白,核酸檢測公司的老闆那麼精明,會不明白?

只是,不知道這些因為踩中新冠疫情的紅利,而興沖沖登陸資本市場的公司,未來會有什麼樣的表現,是出道即巔峯,還是真的拿出成就去證明自己,去回饋投資者?

從商業的角度,我們無法揶揄這些核酸檢測機構,畢竟有需求就有生意,而且人家賺錢,並沒有違反法律法規;但從商業倫理上,這些公司明知道這門生意的科穩定性、可持續性有問題,依然選擇在高峯期推向資本市場,還讓一個17歲的高中生做大股東,這樣的價值取向,就不能説沒問題了。

如果最終的結局,是一場超級韭菜收割,那我們不得不説:

這種操作,真的是太沒有下限了!

近期全球股市開始反彈行情,國內市場也是暖風頻吹,行情還能漲嗎?投資機會在哪?風險又在哪?

More Content