本文來自格隆匯專欄:國泰君安證券研究,作者:劉揚、王大霽

導讀

基於一致預期數據進行投資時鐘推演,年底就有望進入復甦象限,23年以弱復甦為主,全年的宏觀環境和13-14年較為相似。依據“板塊配置輪盤”規律對各行業進行宏觀週期維度打分,結果顯示成長和可選消費類風格總體上比周期風格更值得關注;排名靠前行業包括電新、消費者服務、家電、計算機、軍工、電子、傳媒等。

摘要

透過投資時鐘管窺行業輪動的中長期方向。宏觀經濟的週期性及宏觀因素對中觀因素的影響力使得投資時鐘類模型對預判行業中長期超額收益具有重要參考意義。基於當前的一致預期對美林周期進行向後推演的做法存在諸多侷限,但仍不失為一種預覽未來週期基準情景的合理方式。

預計23年先復甦後轉弱,總體以復甦為主,過熱難尋。中國經濟於9月確認走出美林周期滯脹象限,進入非典型象限;年底有望進入復甦象限,或於23年8月前後轉入美林周期的衰退象限(reflation),跳過過熱或滯脹象限,市場面對的宏觀環境和13-14年頗為相似。

按板塊配置輪盤規律為行業打分,成長和可選消費風格排名靠前。參考板塊配置輪盤規律和美林周期象限劃分對中信一級行業進行分檔打分,成長和可選消費風格的全年得分優於週期風格,排名靠前行業包括電新、消費者服務、家電、計算機、軍工、電子、傳媒等。

風險提示:模型主觀性,歷史數據有偏,模型失效,尾部風險。

01

美林周期推演:23年或先復甦後轉弱,無過熱或滯脹

1.1.基於通脹和景氣維度劃分中國的美林周期

在報吿《板塊配置輪盤——宏觀因子和A股板塊輪動間的橋樑》中我們系統地介紹了板塊配置輪盤的構建方式,其本質上是一個立足中國經濟和A股板塊輪動的本土化投資時鐘模型,彌補了舶來品美林時鐘水土不服的缺憾,兩者的共同點是都基於景氣和通脹因素進行週期象限劃分(統稱為美林周期)。

1.2.使用物價一致預期數據計算未來14個月的通脹因子

歷史上CPI和PPI的一致預期數據準確度一般較高,因此在展望未來時,可進行直接引用,並通過波動率加權平均、濾波、平滑處理獲得通脹因子曲線。

1.3.根據GDP一致預期推測PMI未來趨勢並估算景氣因子

在缺乏準確可靠的PMI預測數據的情況下,我們可退而求其次,根據準確度較高的GDP一致預期數據進行未來PMI數據的間接推測。歷史上PMI的6個月均線和季度GDP同比曲線之間具有超過0.6的同步正相關性;由於統計方式和更新頻率差異,PMI被認為是領先指標,滯後一期的PM相關I數據和GDP同比數據之間的正相關性也更加顯著。對推算而得的PMI數據進行濾波和平滑處理即得到景氣因子曲線。

1.4.基準情景是先復甦後衰退(reflation),無過熱或滯漲

我們針對通脹和景氣因子曲線的趨勢及位置狀態信息設置判定規則,參照美林劃分方式將中國宏觀週期劃分為:衰退、復甦、過熱、滯脹及非典型五種狀態。需要特別説明的是,這裏的衰退象限是指美林周期中的衰退期(對應英文原文為reflation,字面意思為再通脹,但中文文獻中一般根據含義將其翻譯為衰退,我們進行了沿用),該階段主要特徵是通脹因子處於相對低位的同時景氣因子邊際回落,顯然和人們通常所説的經濟衰退(recession)是有差異的。事實上,美林周期中的衰退期是相對自然和健康的經濟減速過程,其對權益市場的負面影響通常也較為顯著地小於滯脹期。

根據截至10月的實際數據,中國經濟於9月確認走出滯脹象限、進入非典型象限,此時通脹因子還在高位回落中,景氣因子已經觸底。根據最新的一致預期數據,景氣因子23年上半年或繼續穩步回升,年中做頂,四季度轉弱回落;通脹因子全年持續回落。據兩因子曲線走勢線性推算,12月有望進入復甦象限,甚至略早於我們此前的預判,主要受益於通脹因子的較快回落。該輪緩慢的復甦或持續長達8個月,於23年8月前後轉入美林周期衰退象限(reflation)。

上述對23年下半年中國不經過熱、滯脹象限而轉入衰退(reflation)象限的預判和市場對西方主要經濟體週期狀態演變節奏的主流預期相互呼應。這種跳躍現象在重大宏觀衝擊造成因子曲線異常波動後往往持續出現。單從美林周期角度,23年的宏觀環境或許和13-14年更相似。

02

按板塊配置輪盤規律為行業打分,成長和可選佔優

2.1.參考板塊配置輪盤歷史規律進行五檔賦分

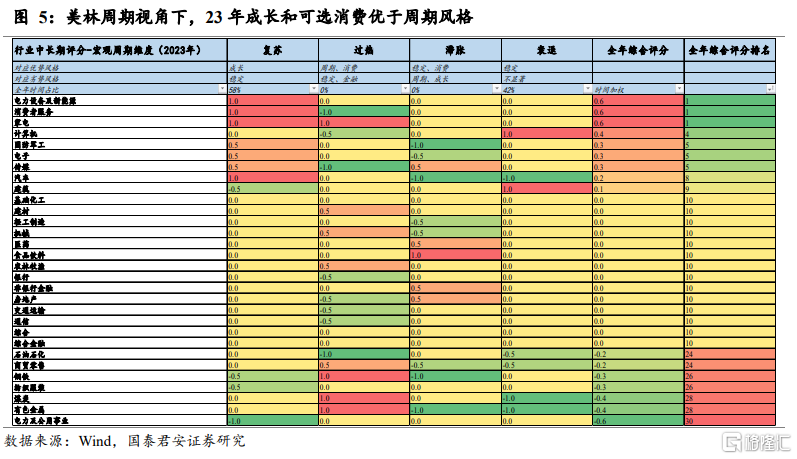

根據最新的一致預期,可將23年粗略分為兩段,前7個月主要交易復甦,後5個月交易衰退(reflation),全年以復甦為主。根據“板塊配置輪盤”總結的歷史規律,復甦象限中成長風格將佔優,衰退象限中穩定風格將佔優。如下圖所示,輪盤中字體的大小對應該行業在某象限中超額收益規律的顯著程度高低,以此為據我們對各個行業進行五檔賦分便於量化評價;從-1、-0.5、0、0.5到1分,分別代表歷史經驗中,某行業在對應象限中取得正超額收益的概率高低,1分最高,-1分最低。

2.2.打分表顯示,23年成長和可選消費優於週期風格

設計以相關象限持續時長為權重的宏觀環境定量打分表,結果顯示23年成長和可選消費類行業總體處在順風期。邏輯上,全年中時間佔比接近6成的復甦階段或主要得益於國內穩增長政策見效和疫情影響逐漸消退,以及國際政治、金融衝擊的邊際趨穩對經濟主體信心的影響。

相對地,週期類行業則可能遭遇逆風,有色、煤炭、紡服、鋼鐵、石化等行業得分排名靠後。主要由於預計三季度美林周期從復甦象限直接進入衰退象限(reflation),跳過了週期品易出現價量齊升的過熱階段。

2.3.結論及其侷限性

基於當前的市場一致預期數據將美林周期進行向後推演,雖不能保證100%準確預言週期運行的全部細節,但不失為一種預覽宏觀基準情景的可選方式。

結合本土投資時鐘的規律,建議23年關注如下得分排名靠前行業,包括電新、消費者服務、家電、計算機、軍工、電子、傳媒等。其中,電新行業近期收穫較多爭議,主要集中於高景氣持續性和性價比方面,但這些不屬於宏觀週期規律的覆蓋範圍。

儘管具有重要研究意義,但投資時鐘依然只是我們進行中長期行業配置決策的思考維度之一;缺乏視角全面性和多維度交叉驗證是本文主要侷限。因此,我們後面還有必要綜合考慮其他中觀維度,進行相互驗證,最終形成一個更為全面的年度行業吸引力排名(這些維度包括景氣度因子、擁擠度因子、相對估值因子等,在《國君配置加權AIA-Timing策略月報》均有具體描述)。

More Content