本文来自格隆汇专栏:国泰君安证券研究,作者:刘扬、王大霁

导读

基于一致预期数据进行投资时钟推演,年底就有望进入复苏象限,23年以弱复苏为主,全年的宏观环境和13-14年较为相似。依据“板块配置轮盘”规律对各行业进行宏观周期维度打分,结果显示成长和可选消费类风格总体上比周期风格更值得关注;排名靠前行业包括电新、消费者服务、家电、计算机、军工、电子、传媒等。

摘要

透过投资时钟管窥行业轮动的中长期方向。宏观经济的周期性及宏观因素对中观因素的影响力使得投资时钟类模型对预判行业中长期超额收益具有重要参考意义。基于当前的一致预期对美林周期进行向后推演的做法存在诸多局限,但仍不失为一种预览未来周期基准情景的合理方式。

预计23年先复苏后转弱,总体以复苏为主,过热难寻。中国经济于9月确认走出美林周期滞胀象限,进入非典型象限;年底有望进入复苏象限,或于23年8月前后转入美林周期的衰退象限(reflation),跳过过热或滞胀象限,市场面对的宏观环境和13-14年颇为相似。

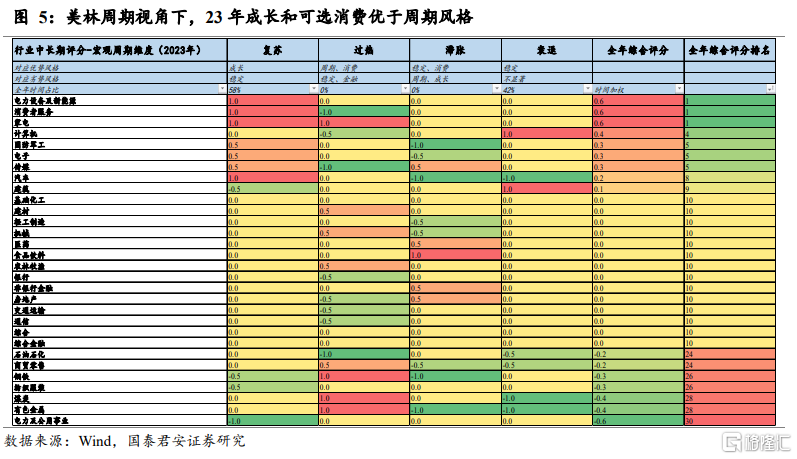

按板块配置轮盘规律为行业打分,成长和可选消费风格排名靠前。参考板块配置轮盘规律和美林周期象限划分对中信一级行业进行分档打分,成长和可选消费风格的全年得分优于周期风格,排名靠前行业包括电新、消费者服务、家电、计算机、军工、电子、传媒等。

风险提示:模型主观性,历史数据有偏,模型失效,尾部风险。

01

美林周期推演:23年或先复苏后转弱,无过热或滞胀

1.1.基于通胀和景气维度划分中国的美林周期

在报吿《板块配置轮盘——宏观因子和A股板块轮动间的桥梁》中我们系统地介绍了板块配置轮盘的构建方式,其本质上是一个立足中国经济和A股板块轮动的本土化投资时钟模型,弥补了舶来品美林时钟水土不服的缺憾,两者的共同点是都基于景气和通胀因素进行周期象限划分(统称为美林周期)。

1.2.使用物价一致预期数据计算未来14个月的通胀因子

历史上CPI和PPI的一致预期数据准确度一般较高,因此在展望未来时,可进行直接引用,并通过波动率加权平均、滤波、平滑处理获得通胀因子曲线。

1.3.根据GDP一致预期推测PMI未来趋势并估算景气因子

在缺乏准确可靠的PMI预测数据的情况下,我们可退而求其次,根据准确度较高的GDP一致预期数据进行未来PMI数据的间接推测。历史上PMI的6个月均线和季度GDP同比曲线之间具有超过0.6的同步正相关性;由于统计方式和更新频率差异,PMI被认为是领先指标,滞后一期的PM相关I数据和GDP同比数据之间的正相关性也更加显著。对推算而得的PMI数据进行滤波和平滑处理即得到景气因子曲线。

1.4.基准情景是先复苏后衰退(reflation),无过热或滞涨

我们针对通胀和景气因子曲线的趋势及位置状态信息设置判定规则,参照美林划分方式将中国宏观周期划分为:衰退、复苏、过热、滞胀及非典型五种状态。需要特别说明的是,这里的衰退象限是指美林周期中的衰退期(对应英文原文为reflation,字面意思为再通胀,但中文文献中一般根据含义将其翻译为衰退,我们进行了沿用),该阶段主要特征是通胀因子处于相对低位的同时景气因子边际回落,显然和人们通常所说的经济衰退(recession)是有差异的。事实上,美林周期中的衰退期是相对自然和健康的经济减速过程,其对权益市场的负面影响通常也较为显著地小于滞胀期。

根据截至10月的实际数据,中国经济于9月确认走出滞胀象限、进入非典型象限,此时通胀因子还在高位回落中,景气因子已经触底。根据最新的一致预期数据,景气因子23年上半年或继续稳步回升,年中做顶,四季度转弱回落;通胀因子全年持续回落。据两因子曲线走势线性推算,12月有望进入复苏象限,甚至略早于我们此前的预判,主要受益于通胀因子的较快回落。该轮缓慢的复苏或持续长达8个月,于23年8月前后转入美林周期衰退象限(reflation)。

上述对23年下半年中国不经过热、滞胀象限而转入衰退(reflation)象限的预判和市场对西方主要经济体周期状态演变节奏的主流预期相互呼应。这种跳跃现象在重大宏观冲击造成因子曲线异常波动后往往持续出现。单从美林周期角度,23年的宏观环境或许和13-14年更相似。

02

按板块配置轮盘规律为行业打分,成长和可选占优

2.1.参考板块配置轮盘历史规律进行五档赋分

根据最新的一致预期,可将23年粗略分为两段,前7个月主要交易复苏,后5个月交易衰退(reflation),全年以复苏为主。根据“板块配置轮盘”总结的历史规律,复苏象限中成长风格将占优,衰退象限中稳定风格将占优。如下图所示,轮盘中字体的大小对应该行业在某象限中超额收益规律的显著程度高低,以此为据我们对各个行业进行五档赋分便于量化评价;从-1、-0.5、0、0.5到1分,分别代表历史经验中,某行业在对应象限中取得正超额收益的概率高低,1分最高,-1分最低。

2.2.打分表显示,23年成长和可选消费优于周期风格

设计以相关象限持续时长为权重的宏观环境定量打分表,结果显示23年成长和可选消费类行业总体处在顺风期。逻辑上,全年中时间占比接近6成的复苏阶段或主要得益于国内稳增长政策见效和疫情影响逐渐消退,以及国际政治、金融冲击的边际趋稳对经济主体信心的影响。

相对地,周期类行业则可能遭遇逆风,有色、煤炭、纺服、钢铁、石化等行业得分排名靠后。主要由于预计三季度美林周期从复苏象限直接进入衰退象限(reflation),跳过了周期品易出现价量齐升的过热阶段。

2.3.结论及其局限性

基于当前的市场一致预期数据将美林周期进行向后推演,虽不能保证100%准确预言周期运行的全部细节,但不失为一种预览宏观基准情景的可选方式。

结合本土投资时钟的规律,建议23年关注如下得分排名靠前行业,包括电新、消费者服务、家电、计算机、军工、电子、传媒等。其中,电新行业近期收获较多争议,主要集中于高景气持续性和性价比方面,但这些不属于宏观周期规律的覆盖范围。

尽管具有重要研究意义,但投资时钟依然只是我们进行中长期行业配置决策的思考维度之一;缺乏视角全面性和多维度交叉验证是本文主要局限。因此,我们后面还有必要综合考虑其他中观维度,进行相互验证,最终形成一个更为全面的年度行业吸引力排名(这些维度包括景气度因子、拥挤度因子、相对估值因子等,在《国君配置加权AIA-Timing策略月报》均有具体描述)。