本文來自格隆匯專欄:李美岑投資策略,作者:李美岑、王亦奕、王源

核心觀點

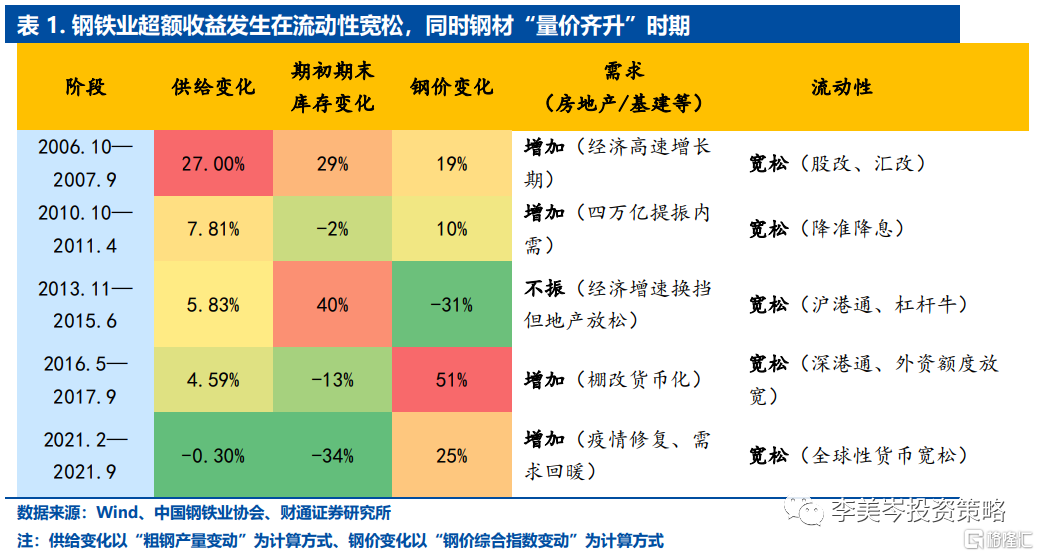

縱觀17年鋼鐵業行情,板塊漲幅為111%,同期滬深300指數上漲402%,整體超額收益為-291%。鋼鐵行業自2005-2021年間共有五段超額收益行情,通常發生鋼價上行期。鋼鐵行業前兩段超額收益行情由需求拉動,供給端邏輯在供給側改革和環保限產後逐步增強。個股層面,盈利改善是個股超額收益的主線。供給端邏輯增強的背景下,高彈性個股佔優。

階段1:2006年10月到2007年9月,相對滬深300超額收益94%。1)從市場看,內外需共振帶來行業高景氣,鋼價漲幅超50%。2)從行業看,基本面強勢+人民幣升值帶來的流動性被動擴張,A股大牛市中,鋼鐵作為高景氣“五朵金花”之一從跟漲到領漲。3)從板塊看,本輪超額收益由估值盈利雙驅動,估值貢獻超過盈利。板塊上漲452%,其中,PE+194%,EPS+77%。4)個股方面,大市值高盈利個股領漲(+550%),其中新鋼股份上漲2795%。

階段2:2010年10月到2011年4月,相對滬深300超額收益23%。1)從市場看,“四萬億”提振內需,鋼價漲幅超40%。2)從行業看,逆週期調控下大盤實現V型反轉,鋼鐵走出獨立行情。3)從板塊看,本輪超額收益由估值驅動,盈利貢獻為負。板塊上漲21%,其中,PE+40%,EPS-22%。4)個股方面,大市值高盈利個股領漲(+42%),南鋼股份上漲238%。

階段3:2013年11月到2015年6月,相對滬深300超額收益為112%。1)從市場看,經濟新常態下,基建地產等穩增長措施出台,疊加央行降準降息,鋼鐵業底部利空出清,產業預期向好。2)從行業看,“槓桿牛”背景下,受益於“一帶一路”、“國企改革”等催化,鋼鐵板塊從跟漲到領漲。3)從板塊看,本輪超額收益由估值驅動,盈利貢獻為負;板塊上漲243%,其中,PE+301%,EPS-130%。4)個股方面,小市值高盈利個股領漲(+259%),沙鋼股份上漲696%。

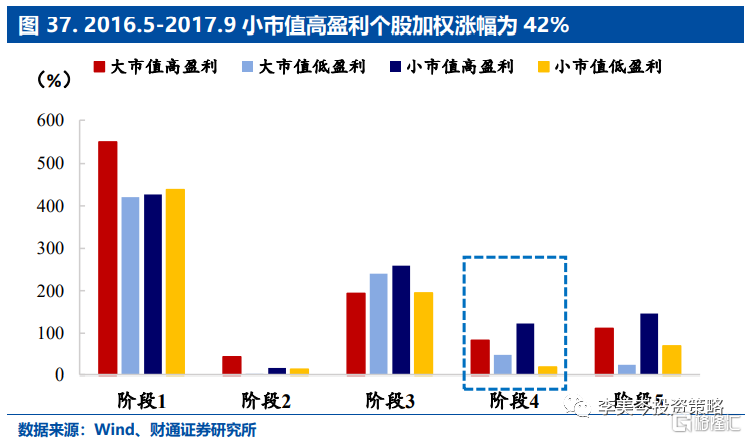

階段4:2016年5月到2017年9月,相對滬深300超額收益為34%。1)從市場看,經濟結構調整,貨幣政策適度寬鬆,供給側改革壓產是核心,鋼價上漲超80%。2)從行業看,大盤價值迴歸,呈現結構性慢牛,鋼鐵跟隨大盤上漲。3)從板塊看,盈利改善驅動本輪超額收益。板塊指數上漲58%,其中,PE下降52%,EPS增加65%。4)個股方面,小市值高盈利個股領漲(+123%),三鋼閩光上漲509%。

階段5:2021年2月到2021年9月,相對滬深300超額收益為96%。1)從市場看,宏觀週期見頂,貨幣適度寬鬆,鋼鐵業供給收縮疊加供應鏈受阻,鋼價上漲超40%。2)從行業看,流動性寬鬆疊加基本面改善,大盤開啟新一輪慢牛,鋼鐵業在牛市結束後接續走出獨立行情。3)從板塊看,本輪超額收益由盈利驅動。板塊上漲83%,其中,PE-3%,EPS+113%。4)個股方面,小市值高盈利個股領漲(+146%),海南礦業上漲433%。

風險提示:本報吿為歷史分析報吿,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議,使用前請仔細閲讀報吿末頁“相關聲明”。

正文

鋼鐵行業超額收益框架圖

1.鋼鐵行業自2005-2021年間共有五段超額收益行情

回顧2005年以來,鋼鐵板塊相對於滬深300的表現,我們選取持續時間半年以上,回撤相對較小,共有五段超額收益行情。

階段1:從2006年10月到2007年9月,相對滬深300超額收益為94%。主要驅動力來自於出口增加與房地產投資上升,鋼材需求擴大,鋼價上漲超50%。這一階段國內外經濟態勢良好,需求高漲,推動鋼材“量價齊升”,價格指數從100上升至160,產量同比增速保持在10%以上。

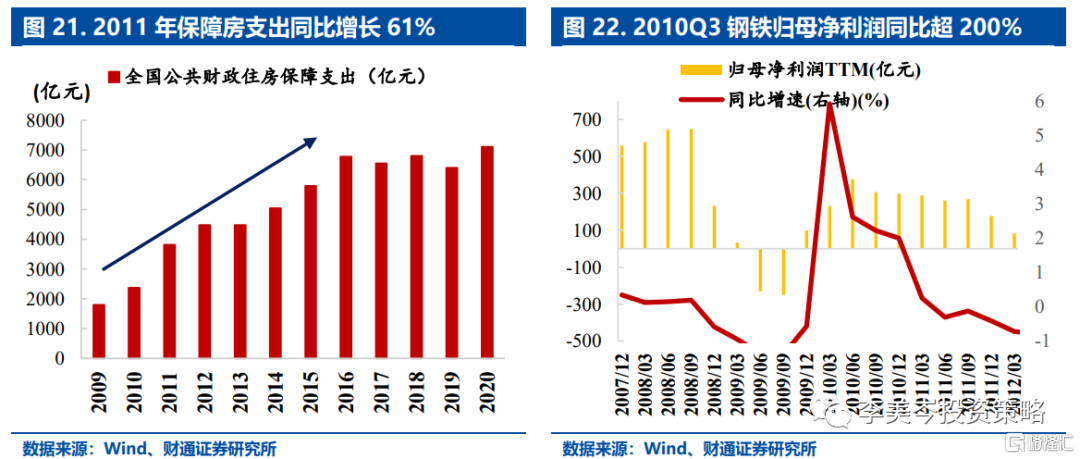

階段2:從2010年7月到2011年4月,相對滬深300超額收益為23%。這一階段驅動力來自於政策刺激下游需求、提升抬高鋼價,鋼價上漲超40%。為應對經濟危機,“四萬億”政策振內需,降準降息等逆週期調節措施力度大。2010和2011年,保障房建設進程加快,建設目標分別在580和1000萬套。同時,在擴大內需的財政政策刺激下,汽車與家電產量不斷上升。鋼鐵業需求回暖,漲幅超過大盤。

階段3:從2013年11月到2015年6月,相對滬深300超額收益為112%。這一階段驅動力來自於需求改善預期,期間行業利空出清,一帶一路及地產鬆綁,需求預期強化,行業估值提升。由於2012年盈利明顯下滑與信貸收緊,鋼鐵企業開始“主動性”減產。2014年後鋼鐵產量同比下降明顯,不斷向0趨近。牛市中,對業績良好的預期疊加貨幣寬鬆帶動鋼鐵估值超過大盤。

階段4:從2016年5月到2017年9月,相對滬深300超額收益為34%。這一階段驅動力來自於供給壓產疊加棚改促需求,鋼價上漲超80%。去產能從2016年開始,用5年時間壓減粗鋼產能1億-1.5億噸。需求穩定,產量減少驅動鋼價上漲,帶來大盤迴升時期的超額收益。

階段5:從2021年2月到2021年9月,相對滬深300超額收益為96%。這一階段驅動力來源於供應鏈受阻及供給收縮,鋼價上漲超40%。2021年碳中和概念繼續升温,鋼鐵業供給側改革持續推進,壓產效果顯著,疊加需求邊際回暖,行業盈利改善。

2.產業集中度提升,供給端對於盈利的影響逐漸增強

2.1.供給側改革成效顯著,行業盈利大幅改善

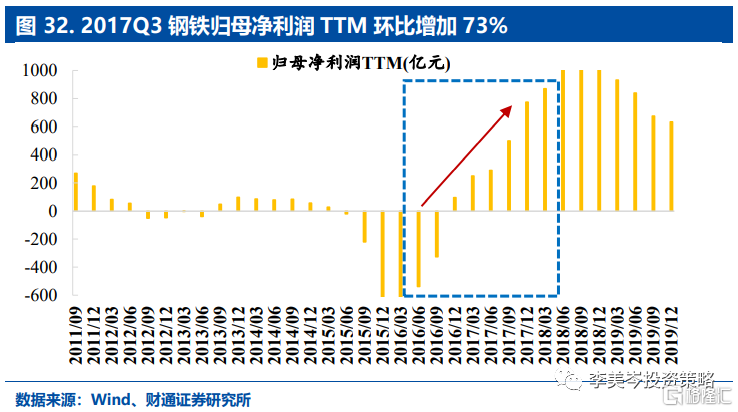

供給側改革以來,產業集中度提高,壓產效果顯著,行業整體盈利能力改善。鋼鐵業前十大鋼企產量佔比由2015年的35.4%提升至2021年的41.5%。2017年後中國粗鋼產量當月同比均值為3.43%,較去產能政策實施前(10.29%)大幅放緩。鋼鐵業於2016Q4扭虧為盈,結束了持續一年半的負盈利時期,行業盈利能力大幅改善,其中,2017Q3行業歸母淨利潤TTM環比增加73%。

鋼鐵業盈利改善來自供給端的邏輯增強。2018年後,除疫情修復時期因低基數帶來的高增長,以房地產業為代表的鋼鐵傳統下游需求增長乏力;新興產業增速快但佔比低。隨着房地產及“鐵公基”等傳統需求增速放緩,鋼鐵需求端的盈利增長邏輯逐步由傳統下游產業政策促進,轉為新興產業增長及佔比變化。同時,供給側改革疊加“碳中和”政策要求,鋼鐵業壓產限產,對下游議價能力增強。

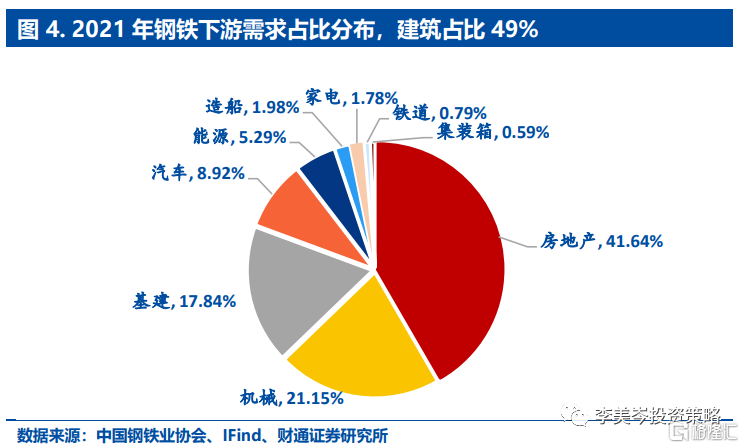

2.2.需求端以地產與基建為主導,地產佔比超過四成

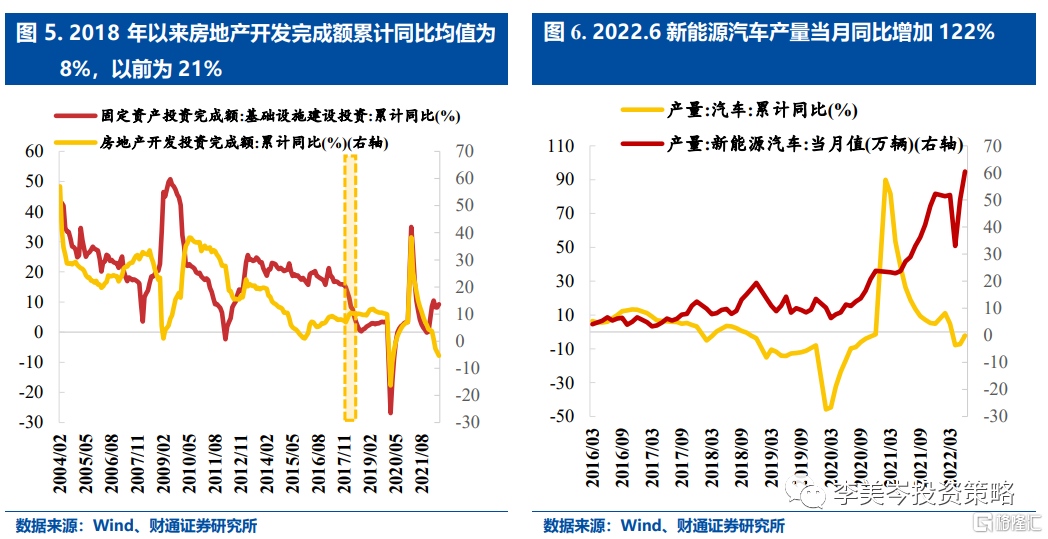

房地產構成鋼鐵業的主要需求來源(42%),其次是機械,基建,汽車和能源,2021年這四部分佔鋼鐵消費需求近95%。其中,房地產及基建端需求增長呈現頹勢: 2018年以來基礎設施建設投資、房地產投資開發完成額累計同比的期間均值分別為4%、8%; 2018年以前均值分別為22%、21%。

以新能源汽車為代表的新興行業,產業發展向上,對鋼鐵業的需求快速增加,但總體佔比較低。其中,新能源汽車產量2022年以來同比增速均值為49%,2021年汽車佔鋼鐵的下游需求為9%,2021年新能源汽車佔汽車產量的15%。

2.3.板塊超額收益通常發生鋼價上行期

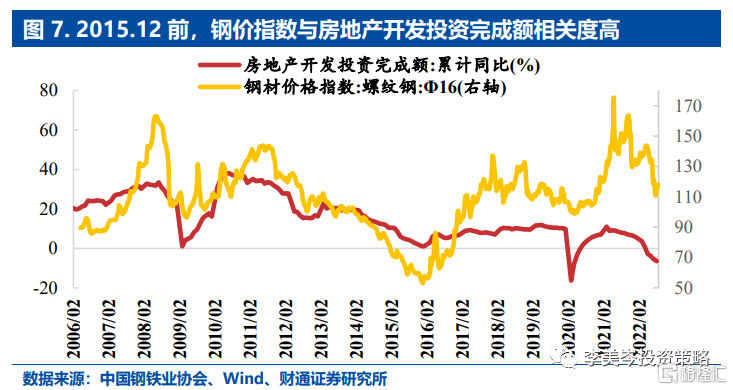

前兩階段(2006-2011)下游需求旺盛,鋼鐵產能持續擴充,板塊收穫強貝塔收益。2011年後,經濟增速見頂,下游需求持續不振,同時前期產能過剩,鋼鐵業基本面惡化,開啟漫漫衰退路。

第三階段(2013-2015),行業不利因素出清,下游需求不振,鐵礦石及鋼價齊跌,行業主動減產,在衰退中孕育新機。此時經濟調結構,同時“一帶一路”及地產鬆綁強化需求提升預期,疊加流動性寬鬆,板塊與市場共振實現超額收益。

供給側改革後,板塊由估值轉為盈利驅動;同時需求對鋼價的驅動力下降,來自供給端的價格拉昇邏輯增強。後兩階段(2016-2021)鋼鐵業壓產限產,同時淘汰落後產能,前十大鋼企產能佔比提升至41.5%。行業議價能力變強,整體盈利能力較前期大幅改善:2005Q4-2016Q3行業季頻歸母淨利潤TTM均值為132.6億元;2016Q4-2022Q1均值為784.2億元。

3. 2006.10—2007.9,內外需共振,鋼材“量價齊升”

階段1:持續時間342天,鋼鐵板塊漲幅為452.85%,同期滬深300指數漲幅為358.90% , 相對滬深300指數的超額收益為93.95%。

3.1.市場:經濟兩位數增長,下游需求火爆推動鋼價漲幅超過50%

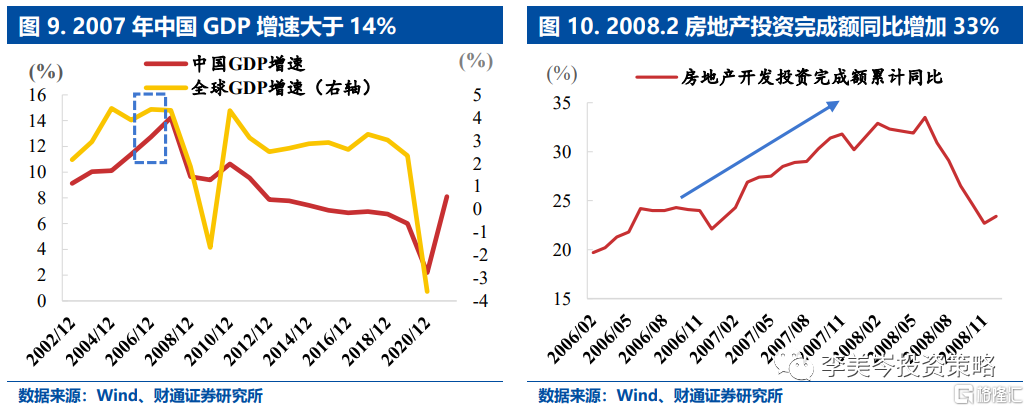

WTO紅利下,宏觀經濟發展迎來“黃金年代”,鋼鐵成為高景氣的代表之一。2006-2007年,中國GDP保持兩位數增長,分別達12.7%與14.3%,增速創歷史新高。房地產投資完成額同比增加33%,鋼鐵代表的上游資源品行業持續高景氣。

鋼鐵庫存處於低位,下游需求強勁,鋼價上漲超50%。期間,鋼材庫存均值602萬噸。房地產投資完成額同比增速均值近30%,基建投資增速42%。國內需求快速釋放,鋼材價格指數上漲超過50%,產量同比增速均值為20%。

3.2.行業:超額收益94%,持續時間約12個月

2005.6-2007.10,股權分置改革疊加宏觀經濟高增速,股市賺錢效應顯著提升,居民資金快速入市,A股牛市啟動,這一階段滬深300漲幅超540%。

2006.10-2007.9,作為宏觀高景氣的“五朵金花”之一,鋼鐵業從前期跟漲到牛市中後期實現超額收益。2006Q2,中信一級行業中,鋼鐵淨利潤位列第二(263.47億元),估值最低(10倍)。同時,2006Q4鋼鐵淨利潤增速轉正,並維持高增速,疊加下游以地產鏈為主的需求持續釋放,2006.10-2007.9,鋼鐵上漲453%。

3.3.板塊:+452.38%,其中,PE:+437.69%,EPS:+77.03%

2006.10-2007.9,滬深300上漲358.90%,鋼鐵行業實現93.95%的超額收益,其中EPS增長77.03%,PE增長437.69%,估值貢獻大於盈利。

牛市背景下,行業高景氣帶來本輪超額收益行情。這一階段,鋼價上漲,需求旺盛帶動鋼鐵企業整體盈利改善。同時,牛市啟動,市場投資者情緒高漲,作為週期性行業,鋼鐵與市場共振,估值大幅提升。

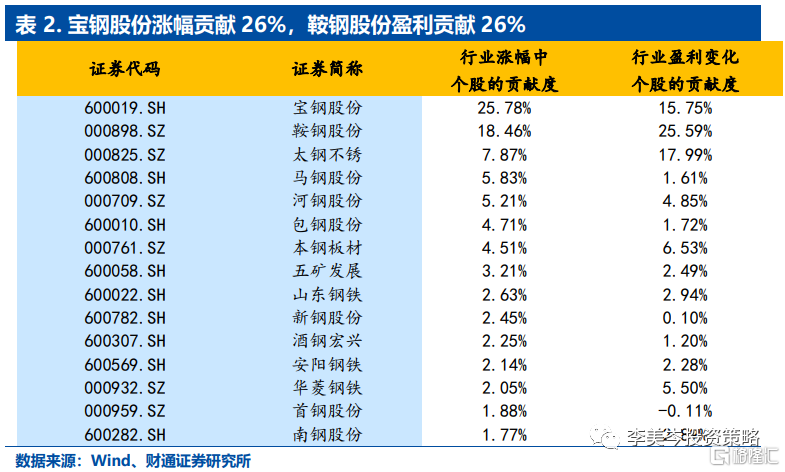

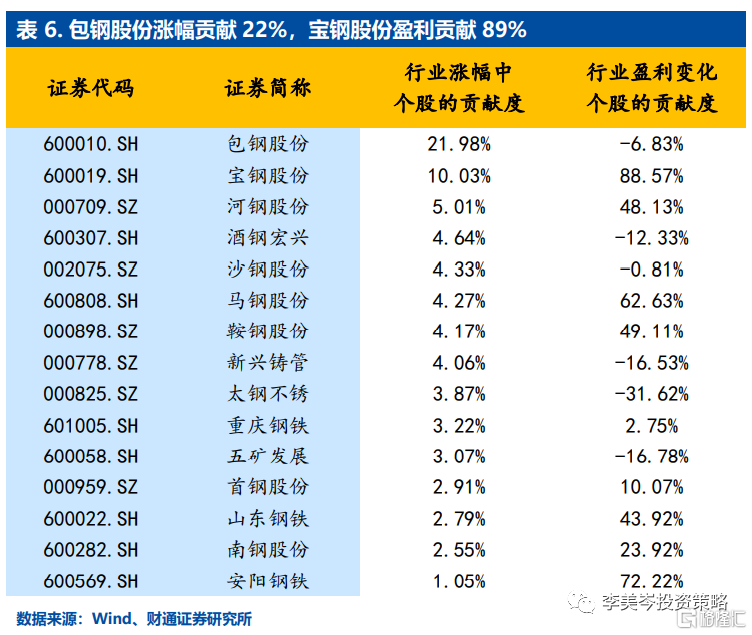

本輪鋼鐵行業漲幅集中度高,漲幅前三和盈利前三貢獻度均超50%。其中,個股貢獻度前三位分別是寶鋼股份、鞍鋼股份和太鋼不鏽,其貢獻度分別為25.78%,18.46%,7.87%。行業盈利貢獻度前三位分別是鞍鋼股份、太鋼不鏽和寶鋼股份。

3.4.個股:大市值高盈利風格領漲,新鋼股份漲幅2795%

我們以期初總市值中位數,以及期末淨利潤增速中位數將行業個股劃分為四類股票池:高盈利大市值、高盈利小市值、低盈利小市值以及低盈利大市值(下同)。

本輪行情中,大市值高盈利個股更佔優,平均漲幅550%。具體來看,大市值高盈利個股漲幅為550%(採用期初市值加權漲幅,下同),大市值低盈利個股漲幅為421%,小市值高盈利個股漲幅為427%,小市值低盈利個股漲幅為439%。

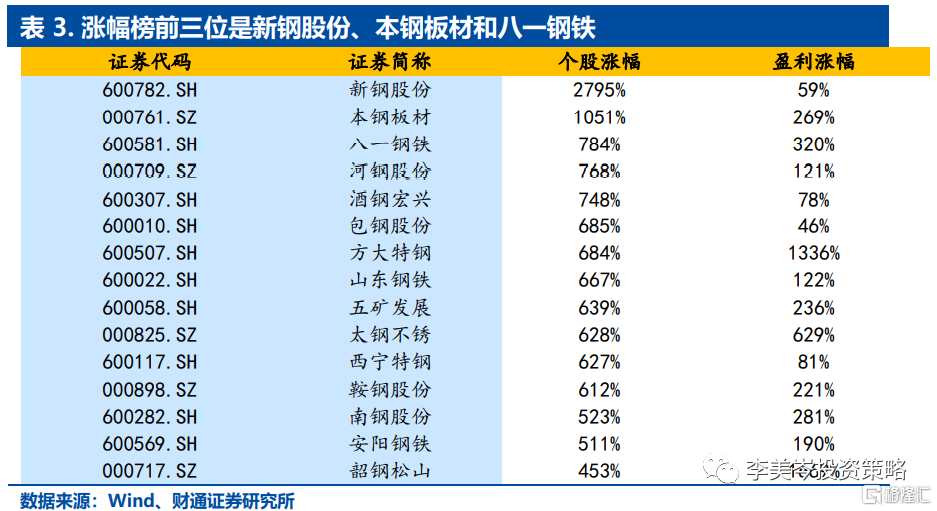

新鋼股份上漲2795%,韶鋼松山盈利改善1669%,從具體個股的漲幅來看,位列漲幅榜前三位的分別是新鋼股份、本鋼板材、八一鋼鐵,其漲幅分別是2795%、1051%、784%。在這一階段,個股盈利普遍上漲,但估值貢獻仍佔據較大比重。

4. 2010.10—2011.4 “四萬億”提振內需,行業企穩回升

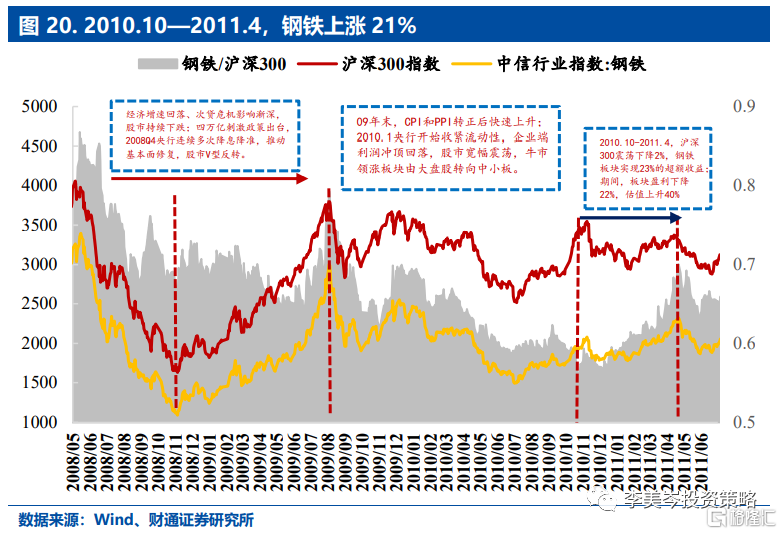

階段2:持續時間182天,鋼鐵漲幅為21.04%,同期滬深300指數漲幅為-2.33%,相對滬深300指數的超額收益為23.37%。

4.1.市場:“四萬億”穩增長,鋼價上漲超40%

這一階段GDP增速放緩,積極的財政政策以實現穩增長目標。在擴大內需的財政政策刺激下,鋼鐵下游需求穩步上升,庫存下降,鋼價上漲超40%。2011年全國財政住房保障支出同比增速61%,房地產開發投資增速從2009年初的1%升至2010.6的38%。

2008Q4開始,央行多次降準降息。為應對經濟下行壓力,08Q4一個季度內,中長期貸款利率下降近30%,存款準備金率下調14%,M2同比增速從2008.11的14%升至2009.11的30%。同時,個人住房貸款加權平均利率最底下降至2009.6的4.34%,2009.3-2010.5居民中長期貸款基本保持100%以上增長。

4.2.行業:超額收益23%,持續時間約7個月

2008.11-2010.11,逆週期政策力度空前,企業利潤修復,A股開啟小牛市;2009年9月創業板開啟驅動市場風格轉向中小盤。受政策收緊和次貸危機影響,滬深300指數從2007.10的5892點下降至2008.11的1607點。“四萬億”等強逆週期政策開啟後,滬深300V型反轉,上升至2009.8的3800點附近。09Q4,CPI及PPI轉正後快速上升,央行開始收緊流動性,存款準備金率從2010.1的16%上調至2011.1的19%。2009Q4企業盈利見頂預期落實,同時創業板開板,市場風格切換,大盤寬幅震盪,中小板領漲,2009.9-2010.11中小綜指上漲85%。

2010.10-2011.4,盈利集中釋放,鋼價堅挺疊加保障房開工預期,鋼鐵走出了一輪獨立行情。這一階段,滬深300小幅下跌2%,鋼鐵實現23%的超額收益。這一階段正處於鋼鐵業利潤集中釋放期:2010.12庫存指數為1280,較2010.3較下降29%;螺紋鋼價格指數從2010.7的112上漲至2011.8的143;房地產開發投資完成額均保持30%以上增長。2010Q3鋼鐵業歸母淨利潤TTM增速超200%,2011年保障房支出同比增加61%,鋼鐵業從跟漲到走出獨立行情。

4.3.板塊:+21.04%,其中PE:+ 40.34%,EPS:-21.6%

2010.10-2011.4,滬深300下降2.33%,鋼鐵行業實現23.37%的超額收益,其中EPS下降21.6%,PE增長40.34%。

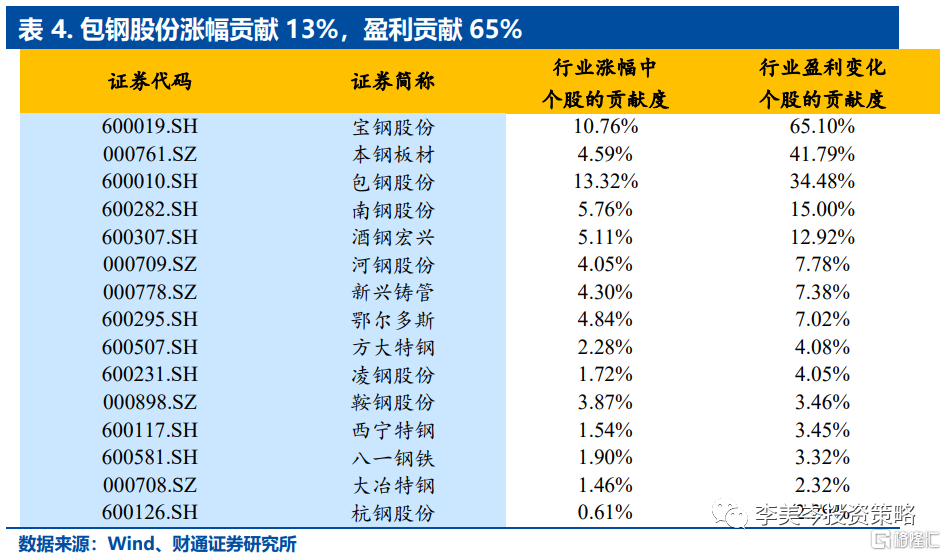

本輪行情中,個股漲幅貢獻度靠前的有包鋼股份、寶鋼股份,其貢獻度分別為13.32%、10.76%。盈利漲幅個股貢獻度靠前的有寶鋼股份、本鋼板材,分別是65.1%、41.79%。業績分化明顯,個股漲幅與基本面改善情況較為吻合。

4.4.個股:大市值高盈利風格領漲,南鋼股份漲幅238%

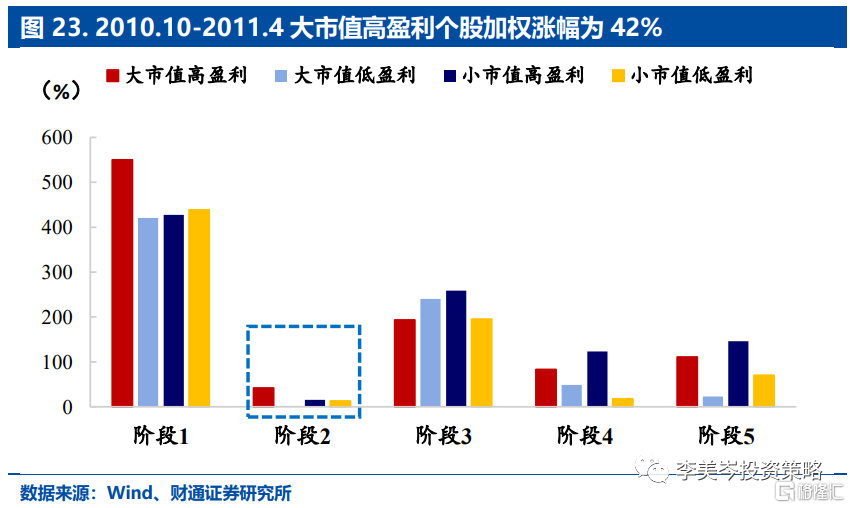

本輪行情中,市場風格仍以大市值高盈利佔優。具體來看,大市值高盈利個股漲幅為42%,大市值低盈利個股漲幅為2%,小市值高盈利個股漲幅為15%,小市值低盈利個股漲幅為13%。

位列漲幅榜前三位的分別是南鋼股份、廣澤股份、包鋼股份,其漲幅分別是238%、204%、169%。

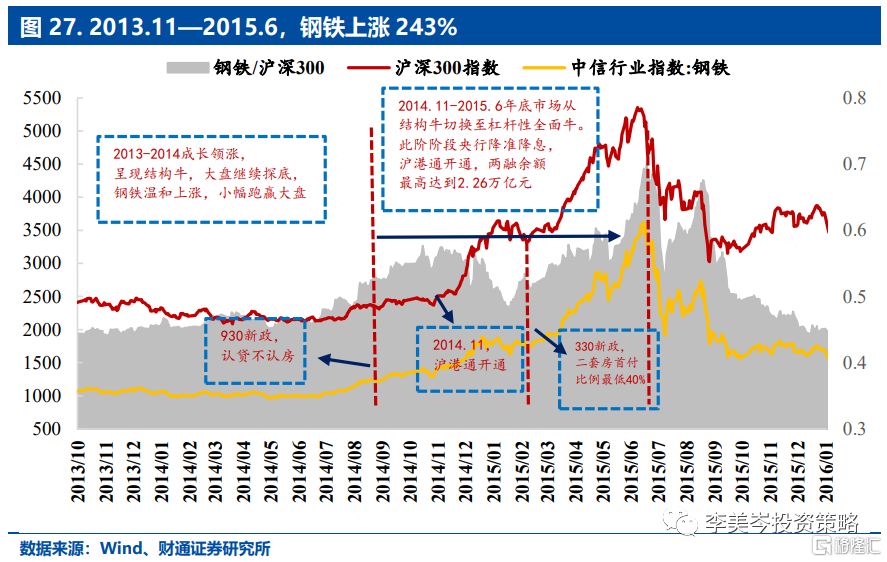

5.2013.11—2015.6,經濟“新常態”,穩增長驅動鋼鐵預期改善

階段3:持續時間581天,鋼鐵漲幅為243.10%,同期滬深300指數漲幅為131.16% , 相對滬深300指數的超額收益為111.94%。

5.1.市場:基本面底部出清,預期向好

經濟增速下探,地產鏈疲軟,產能過剩導致鋼價下降超60%。這一時期實際GDP同比增速先後破8、破7;房地產開發投資完成額同比增速由13年初的23%降至15年末的近0%;基建成為穩增長的抓手,基建同比增速均保持20%以上。由於地產鏈佔鋼鐵下游需求近4成,鐵行業投資大幅增加,行業出現較為明顯的產能過剩。鋼價指數從2011年9月的139下降到2015年的54。

經濟結構轉型,“一帶一路”產能輸出預期疊加房地產調控放鬆,貨幣政策寬鬆。2014年11月,習近平在亞太經合組織峯會上首次系統闡述了新常態,強調經濟結構調整,發展要靠創新驅動。2014年7月“一帶一路”政策提出後,鋼鐵“產能輸出”預期升温。地產政策持續寬鬆,2014年930新政後,“認貸不認房”,2015年330新政後,二套房最低首付比例有60%-70%將至40%。貨幣政策方面,2014年末開始央行連續降準降息,中長期貸款利率下降超20%,央行存款準備金率下調超10%。

5.2. 行業:超額收益112%,持續約20個月

2013.11-2015.6,A股由結構性牛市切換至槓桿性全面牛。2013-2014成長板塊領漲,大盤繼續探底,呈現結構牛,這一階段鋼鐵小幅跑贏大盤。2014年底滬港通開通,央行降準降息,槓桿資金入市。全A由成長板塊領漲逐步演繹成全面牛市,2014.11-2015.6滬深300從2368點上漲至5354點。

2013.11-2015.6,鋼鐵底部利空出清,產能輸出預期,疊加房地產鬆綁,鋼鐵領漲。2011-2015鐵礦指數下降70%,鋼價下降60%;行業主動壓產減產,2013-2015鋼材庫存下降37%,2015年鋼鐵產量同比增速首次低於0。同時,鋼鐵政策不斷利好,一帶一路背景下,鋼鐵出口增幅超100%;從“930新政”到“330新政”房地產政策逐步鬆綁,2014.9-2015.6鋼鐵行業從1216點上漲到3620點。

5.3.板塊:+243%,其中PE:+ 301%,EPS:-130%

2013.11-2015.6,滬深300上漲131.16%,板塊上漲243.1%,鋼鐵行業實現111.94%的超額收益,其中EPS下降130.48%,PE增長301.05%。

本輪上漲盈利貢獻為負,漲幅全部由估值貢獻。本輪鋼鐵行業漲幅中,個股貢獻度前三位分別是包鋼股份、寶鋼股份、河鋼股份,其貢獻度分別為21.98%、10.03%、5.01%。

5.4. 個股:小市值高盈利風格佔優,沙鋼股份上漲696%

本輪行情,市場風格轉向小市值高盈利個股。具體來看,大市值高盈利個股漲幅為194%,大市值低盈利個股漲幅為240%,小市值高盈利個股漲幅為259%,小市值低盈利個股漲幅為195%。

沙鋼股份上漲696%,河鋼股份盈利改善614%。從具體個股漲幅來看,位列漲幅榜前三位的分別是沙鋼股份、重慶鋼鐵、包鋼股份,其漲幅分別是696%、687%、634%。盈利改善前三位分別是河鋼股份(盈利改善614%,漲幅227%)、南鋼股份(盈利改善536%,漲幅316%)、鞍鋼股份(盈利改善398%,漲幅176%)。大部分企業業績下滑,但估值提升明顯。

6. 2016.5—2017.9 供給側改革帶來鋼鐵行業的“春天”

階段4:持續時間476天,鋼鐵漲幅為58.22%,同期滬深300指數漲幅為24.57% , 相對滬深300指數的超額收益為33.65%。

6.1.市場:供給側改革+棚改貨幣化,鋼價上漲83%

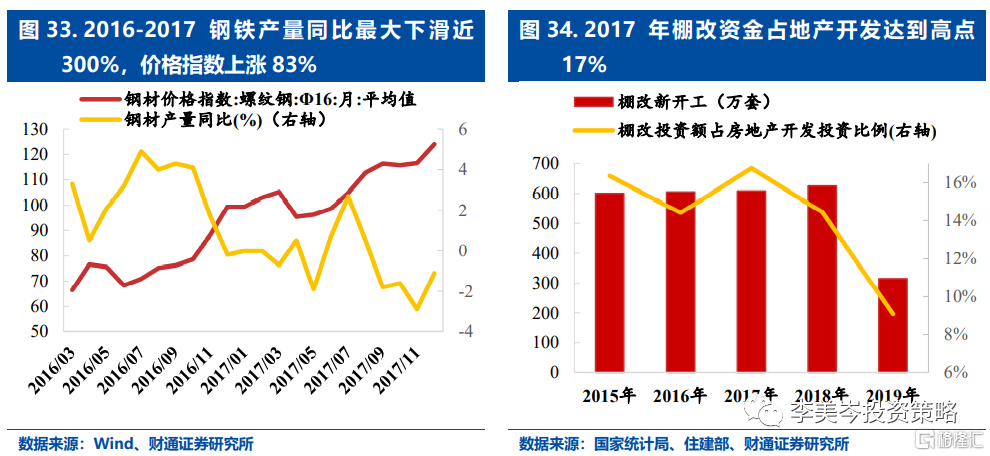

經濟增速緩下台階,去產能政策持續進行,企業盈利基本面改善。2016.5-2017.9實際GDP增速下降3%。2015.12中央經濟工作會議提出“三去一補一降”,去產能被擺在首要位置,資源配置得到有效優化。同時,全A利潤回暖,歸母淨利潤同比增速由2016Q2的-7%上升至2017Q3近20%。

供給側改革卓有成效,棚改貨幣化振需求,鋼價上漲83%。隨着供給側改革的推進,鋼鐵業去產能與淘汰落後產能雙管齊下,2016年下半年起,鋼材產量同比增速不斷下滑,並在2017年5月開始負增長。棚改力度在2017年達到高點,實際執行數量606萬套,棚改投資額占房地產開發投資比例達到17%的高點。2016Q4鋼鐵業歸母淨利潤TTM由負轉正,行業盈利能力大幅提升。

6.2.行業:超額收益34%,持續約15個月

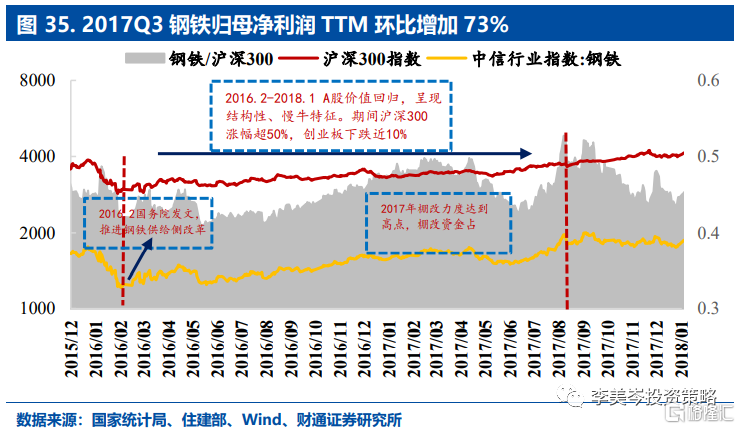

2016.2-2018.1,資本市場進一步開放,A股迴歸“價值”。這一階段市場擁抱價值風格,其中滬深300從2821點上漲到4403點。這一期間基本面表現良好,A股盈利增速和ROE均在16Q2觸底反彈;資本市場改革持續進行,2016.2證監會取消QFII和RQFII投資比例限制,2016.12深港通開始啟動,北向資金持股比例由0.3提升至1.8%。

2016.5—2017.9,供給側壓產效果初顯,棚改提供需求支撐,鋼鐵盈利大幅提升,此階段鋼鐵領漲,相對滬深300實現超額收益34%。2017Q3鋼鐵歸母淨利潤TTM環比增加73%,鋼鐵指數從1263上漲到1819。期間,以食品飲料和家電為代表的消費行業領漲,煤炭、有色等資源品漲幅位居前列。

6.3.板塊:+58%,其中,PE:-63%,EPS:+65%

2016.5-2017.9,滬深300上漲24.57%,板塊上漲58.22%,鋼鐵行業實現33.65%的超額收益,其中EPS上漲65%,PE下降63%。

本輪鋼鐵超額收益行情由盈利驅動,其中,板塊漲幅個股貢獻度前三位分別是寶鋼股份、包鋼股份、鞍鋼股份,其貢獻度分別為23.35%、9.10%、6.56%。其中由盈利推動的漲幅達到65%,個股貢獻度前三位是寶鋼股份、鞍鋼股份、酒鋼宏興,其貢獻度分別為12.15%、9.52%、8.50%。

6.4.個股:小市值高盈利風格佔優,三鋼閩光漲幅509%

本輪行情中,市場風格切換至小市值高盈利個股。具體來看,大市值高盈利個股漲幅為83%,大市值低盈利個股漲幅為49%,小市值高盈利個股漲幅為123%,小市值低盈利個股漲幅為18%。

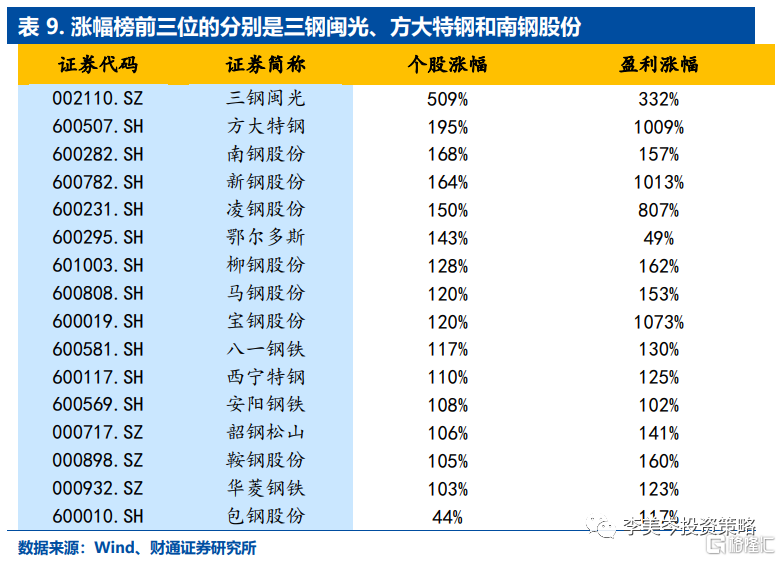

從具體個股的漲幅來看,漲幅榜前三分別是三鋼閩光、方大特鋼、南鋼股份(509%、195%、168%)。但漲幅前三個股並非盈利改善最優。本階段盈利改善前三個股分別是寶鋼股份(盈利改善1073%,漲幅120%)、新鋼股份(盈利改善1013%,漲幅164%)、方大特鋼(盈利改善1009%,漲幅195%)。

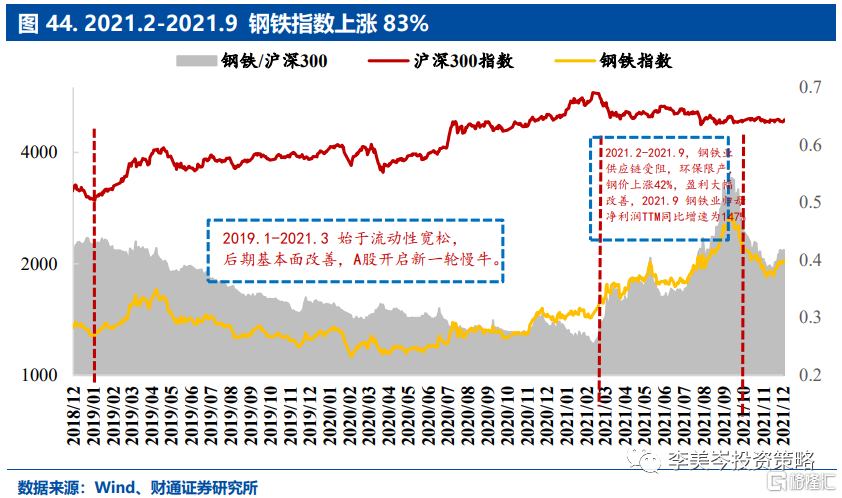

7. 2021.2—2021.9 供給收縮+需求弱復甦,盈利大幅改善

階段5:持續時間212天,這一階段鋼鐵漲幅為82.52%,同期滬深300指數下跌13.67% , 相對滬深300指數的超額收益為96.19%。

7.1.市場:供應鏈受阻+環保限產,鋼價上漲42%

供應鏈受阻,環保限產,鋼價上漲超42%,盈利來自供給端的邏輯增強。原材料供應方面,運輸成本及鐵礦石價格提高:受疫情影響,國際貨運受壓,2021.1-2021.9幹散貨指數上漲276%;2021.1-2021.7鐵礦指數上漲42.9%。產量方面,環保限產效果顯著。

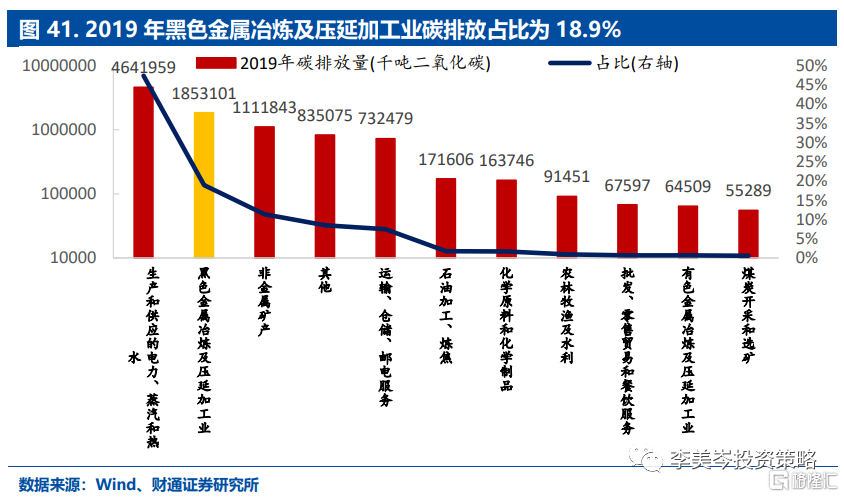

2020年12月經濟工作會議上,提出將“做好碳達峯、碳中和工作”作為21年的8項重點任務之一,碳中和概念升温。以鋼鐵為代表的黑色金屬冶煉及壓延加工業,2019年碳排放量佔比為18.9%;鋼鐵佔製造業碳排放比重亦高。

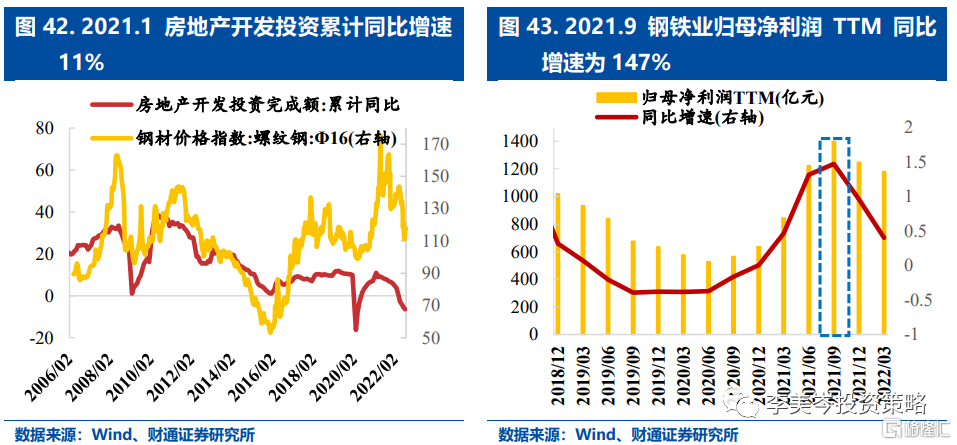

需求弱復甦,國內地產及基建增長有限,國外需求強勁但佔比僅10%。21年國內疫情得到有效控制,房地產開發和基建弱復甦:2021.2-2021.4房地產開發投資完成額兩年當月均速分別為,11%、8.95%和9.2%。;基建投資兩年當月均速分別為,8%,10%,8%。國外需求增加但佔比低,歐美等消費國在強有力的財政補貼刺激下,汽車等耐用消費品復甦強勁。2021.1-2021.9,中國鋼鐵出口同比增速均值為49%。

7.2.行業:超額收益94%,持續約8個月

2019.1-2021.3 A股開啟新一輪慢牛,始於流動性寬鬆,後期基本面改善接力。2018年金融去槓桿及中美貿易戰後,2019年初央行全面降準1個百分點,2020Q1全A歸母淨利潤同比增速見底。期間,滬深300從3036點上升至5768點。2021Q2經濟增速達到高點後邊際下滑,由於各行業基本面週期不同,市場出現分批下跌。2021.2-2021.9滬深300下降14%。

2021.2—2021.9,鋼鐵供應鏈受阻,行業環保限產,鋼價上漲42%,相對滬深300實現超額收益96%。鋼材產量增速從2021.3的21%下降到2021.11的-15%,行業壓產效果顯著。行業盈利於2021.9見頂:歸母淨利潤TTM同比增加147%,與大盤盈利錯期。鋼鐵板塊在本輪牛市末期接續上漲83%,走出獨立行情。

7.3.板塊:+83%,其中,PE:-3%,EPS:+113%

2021.2-2021.9,滬深300下跌13.67%,板塊上漲82.52%,鋼鐵行業實現96.19%的超額收益,其中EPS上漲113.25%,PE下降2.82%。

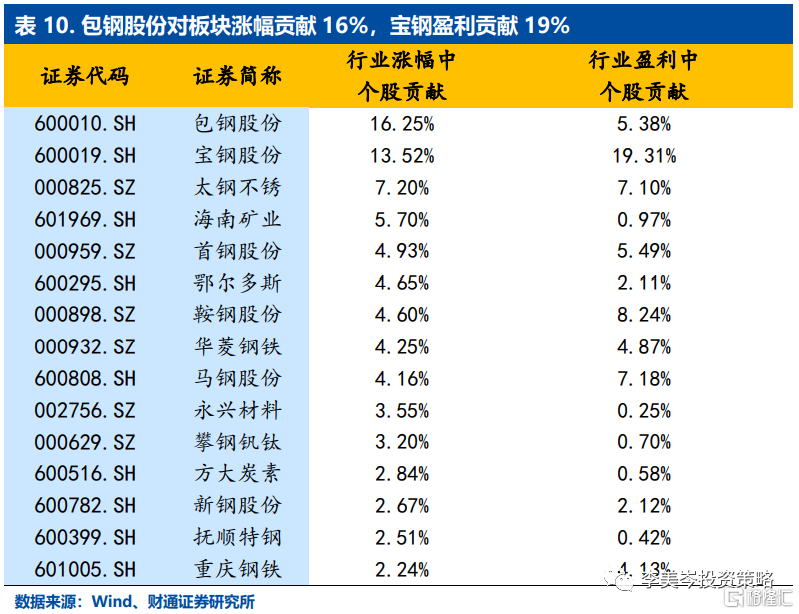

本輪鋼鐵板塊上漲由盈利驅動。行業漲幅中,個股貢獻度前三位分別是包鋼股份、寶鋼股份、太鋼不鏽,其貢獻度分別為16.25%、13.52%、7.20%。漲幅貢獻度,盈利貢獻度行業集中度較高。個股貢獻度前三位是寶鋼股份、鞍鋼股份、馬鋼股份,其貢獻度分別為19.31%、8.24%、7.18%。

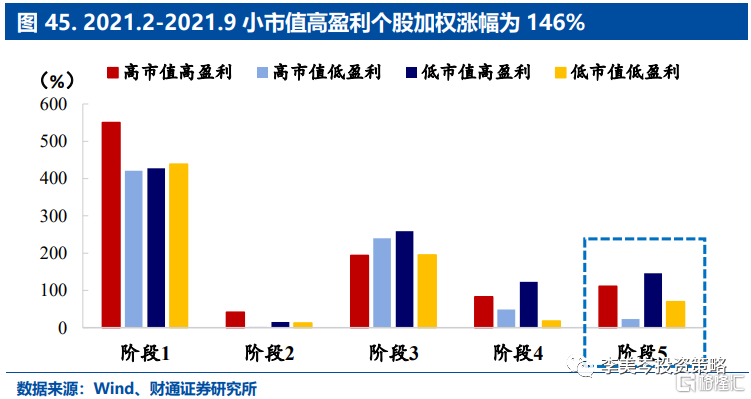

7.4.個股:小市值高盈利風格佔優,海南礦業漲幅433%

本輪行情中,市場風格繼續偏好小市值高盈利個股。具體來看,大市值高盈利個股漲幅為111%,大市值低盈利個股漲幅為23%,小市值高盈利個股漲幅為146%,小市值低盈利個股漲幅為70%。

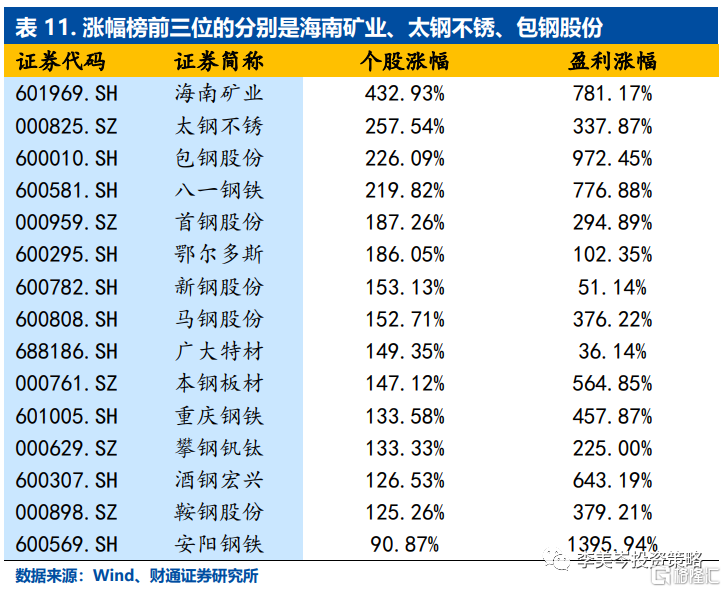

從具體個股的漲幅來看,位列漲幅榜前三位的分別是海南礦業、太鋼不鏽、包鋼股份,其漲幅分別是433%、258%、226%。漲幅前三位個股盈利也大有改善(781%,338%,972%)。本階段位於盈利改善前三位的個股分別是安陽鋼鐵(盈利改善1396%,漲幅91%)、包鋼股份(盈利改善972%,漲幅226%)、海南礦業(盈利改善781%,漲幅433%)。

8. 2005-2021年,供給端邏輯增強的背景下,高彈性個股佔優

縱觀17年鋼鐵業行情,板塊總漲幅為111%,同期滬深300指數漲幅為402%,整體超額收益為-291%。供給側改革後,行業超額收益由估值驅動轉為盈利驅動,同時源於供給端的盈利改善邏輯不斷增強。個股層面,盈利改善是個股收益取勝的主線,2011年後鋼鐵業產能逐步過剩,市場風格切換,由前期偏好大市值高盈利個股轉向小市值高盈利個股。長週期看,鋼鐵業難見長期投資價值。重點關注政策性或突發性盈利改善行情。

前三輪超額收益,估值均大幅提升,後兩輪估值均未提升。具體來看:

第一階段2006.8-2008.1,估值從12倍上漲至63倍。第二階段2010.10-2011.4,估值從19倍上漲至22倍。第三階段2013.11-2015.6,估值由12倍上漲至50倍。第四階段2016.5-2017.9,估值由41倍下跌至15倍。第五階段2021.2-2021.9,估值維持在9倍數左右。

9.風險提示

本報吿為歷史分析報吿,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議。

More Content