本文来自格隆汇专栏:李美岑投资策略,作者:李美岑、王亦奕、王源

核心观点

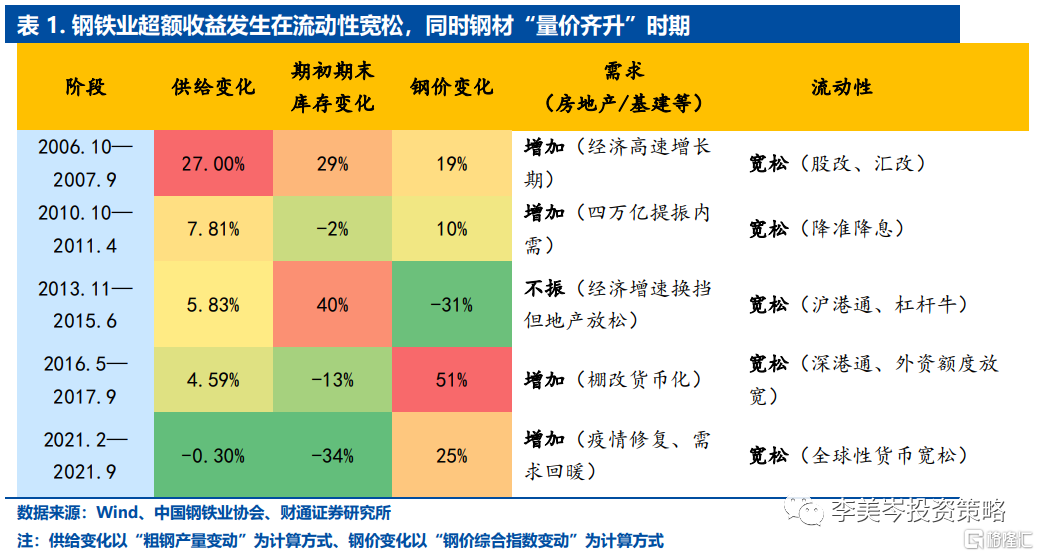

纵观17年钢铁业行情,板块涨幅为111%,同期沪深300指数上涨402%,整体超额收益为-291%。钢铁行业自2005-2021年间共有五段超额收益行情,通常发生钢价上行期。钢铁行业前两段超额收益行情由需求拉动,供给端逻辑在供给侧改革和环保限产后逐步增强。个股层面,盈利改善是个股超额收益的主线。供给端逻辑增强的背景下,高弹性个股占优。

阶段1:2006年10月到2007年9月,相对沪深300超额收益94%。1)从市场看,内外需共振带来行业高景气,钢价涨幅超50%。2)从行业看,基本面强势+人民币升值带来的流动性被动扩张,A股大牛市中,钢铁作为高景气“五朵金花”之一从跟涨到领涨。3)从板块看,本轮超额收益由估值盈利双驱动,估值贡献超过盈利。板块上涨452%,其中,PE+194%,EPS+77%。4)个股方面,大市值高盈利个股领涨(+550%),其中新钢股份上涨2795%。

阶段2:2010年10月到2011年4月,相对沪深300超额收益23%。1)从市场看,“四万亿”提振内需,钢价涨幅超40%。2)从行业看,逆周期调控下大盘实现V型反转,钢铁走出独立行情。3)从板块看,本轮超额收益由估值驱动,盈利贡献为负。板块上涨21%,其中,PE+40%,EPS-22%。4)个股方面,大市值高盈利个股领涨(+42%),南钢股份上涨238%。

阶段3:2013年11月到2015年6月,相对沪深300超额收益为112%。1)从市场看,经济新常态下,基建地产等稳增长措施出台,叠加央行降准降息,钢铁业底部利空出清,产业预期向好。2)从行业看,“杠杆牛”背景下,受益于“一带一路”、“国企改革”等催化,钢铁板块从跟涨到领涨。3)从板块看,本轮超额收益由估值驱动,盈利贡献为负;板块上涨243%,其中,PE+301%,EPS-130%。4)个股方面,小市值高盈利个股领涨(+259%),沙钢股份上涨696%。

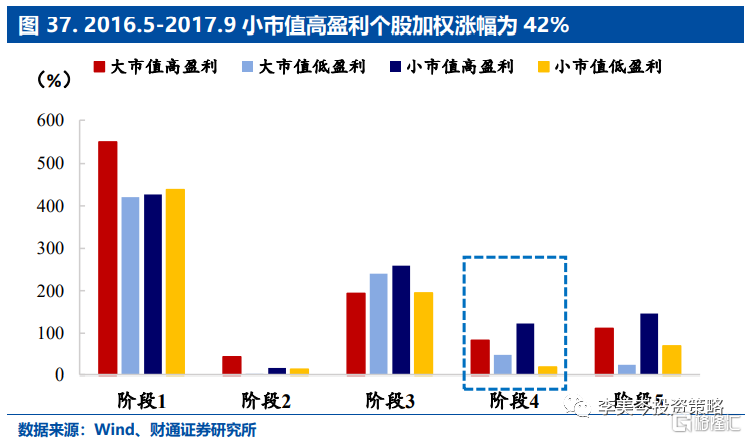

阶段4:2016年5月到2017年9月,相对沪深300超额收益为34%。1)从市场看,经济结构调整,货币政策适度宽松,供给侧改革压产是核心,钢价上涨超80%。2)从行业看,大盘价值回归,呈现结构性慢牛,钢铁跟随大盘上涨。3)从板块看,盈利改善驱动本轮超额收益。板块指数上涨58%,其中,PE下降52%,EPS增加65%。4)个股方面,小市值高盈利个股领涨(+123%),三钢闽光上涨509%。

阶段5:2021年2月到2021年9月,相对沪深300超额收益为96%。1)从市场看,宏观周期见顶,货币适度宽松,钢铁业供给收缩叠加供应链受阻,钢价上涨超40%。2)从行业看,流动性宽松叠加基本面改善,大盘开启新一轮慢牛,钢铁业在牛市结束后接续走出独立行情。3)从板块看,本轮超额收益由盈利驱动。板块上涨83%,其中,PE-3%,EPS+113%。4)个股方面,小市值高盈利个股领涨(+146%),海南矿业上涨433%。

风险提示:本报吿为历史分析报吿,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报吿末页“相关声明”。

正文

钢铁行业超额收益框架图

1.钢铁行业自2005-2021年间共有五段超额收益行情

回顾2005年以来,钢铁板块相对于沪深300的表现,我们选取持续时间半年以上,回撤相对较小,共有五段超额收益行情。

阶段1:从2006年10月到2007年9月,相对沪深300超额收益为94%。主要驱动力来自于出口增加与房地产投资上升,钢材需求扩大,钢价上涨超50%。这一阶段国内外经济态势良好,需求高涨,推动钢材“量价齐升”,价格指数从100上升至160,产量同比增速保持在10%以上。

阶段2:从2010年7月到2011年4月,相对沪深300超额收益为23%。这一阶段驱动力来自于政策刺激下游需求、提升抬高钢价,钢价上涨超40%。为应对经济危机,“四万亿”政策振内需,降准降息等逆周期调节措施力度大。2010和2011年,保障房建设进程加快,建设目标分别在580和1000万套。同时,在扩大内需的财政政策刺激下,汽车与家电产量不断上升。钢铁业需求回暖,涨幅超过大盘。

阶段3:从2013年11月到2015年6月,相对沪深300超额收益为112%。这一阶段驱动力来自于需求改善预期,期间行业利空出清,一带一路及地产松绑,需求预期强化,行业估值提升。由于2012年盈利明显下滑与信贷收紧,钢铁企业开始“主动性”减产。2014年后钢铁产量同比下降明显,不断向0趋近。牛市中,对业绩良好的预期叠加货币宽松带动钢铁估值超过大盘。

阶段4:从2016年5月到2017年9月,相对沪深300超额收益为34%。这一阶段驱动力来自于供给压产叠加棚改促需求,钢价上涨超80%。去产能从2016年开始,用5年时间压减粗钢产能1亿-1.5亿吨。需求稳定,产量减少驱动钢价上涨,带来大盘回升时期的超额收益。

阶段5:从2021年2月到2021年9月,相对沪深300超额收益为96%。这一阶段驱动力来源于供应链受阻及供给收缩,钢价上涨超40%。2021年碳中和概念继续升温,钢铁业供给侧改革持续推进,压产效果显著,叠加需求边际回暖,行业盈利改善。

2.产业集中度提升,供给端对于盈利的影响逐渐增强

2.1.供给侧改革成效显著,行业盈利大幅改善

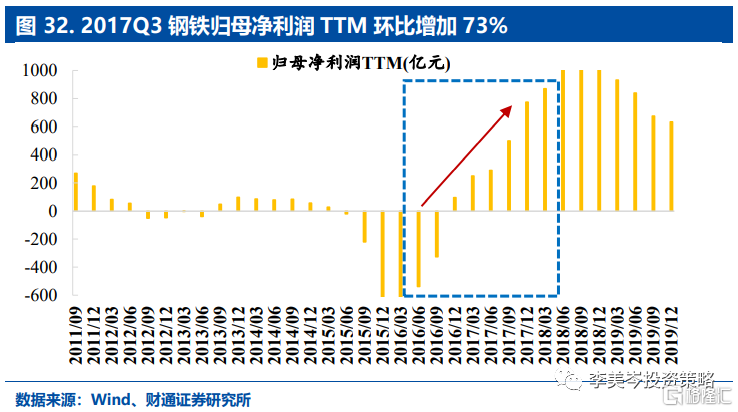

供给侧改革以来,产业集中度提高,压产效果显著,行业整体盈利能力改善。钢铁业前十大钢企产量占比由2015年的35.4%提升至2021年的41.5%。2017年后中国粗钢产量当月同比均值为3.43%,较去产能政策实施前(10.29%)大幅放缓。钢铁业于2016Q4扭亏为盈,结束了持续一年半的负盈利时期,行业盈利能力大幅改善,其中,2017Q3行业归母净利润TTM环比增加73%。

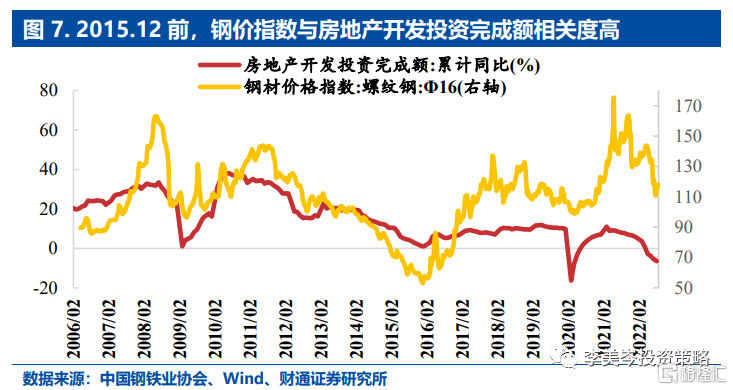

钢铁业盈利改善来自供给端的逻辑增强。2018年后,除疫情修复时期因低基数带来的高增长,以房地产业为代表的钢铁传统下游需求增长乏力;新兴产业增速快但占比低。随着房地产及“铁公基”等传统需求增速放缓,钢铁需求端的盈利增长逻辑逐步由传统下游产业政策促进,转为新兴产业增长及占比变化。同时,供给侧改革叠加“碳中和”政策要求,钢铁业压产限产,对下游议价能力增强。

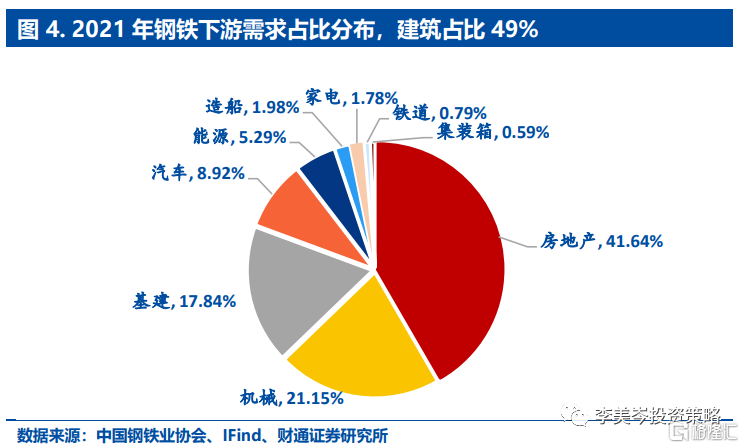

2.2.需求端以地产与基建为主导,地产占比超过四成

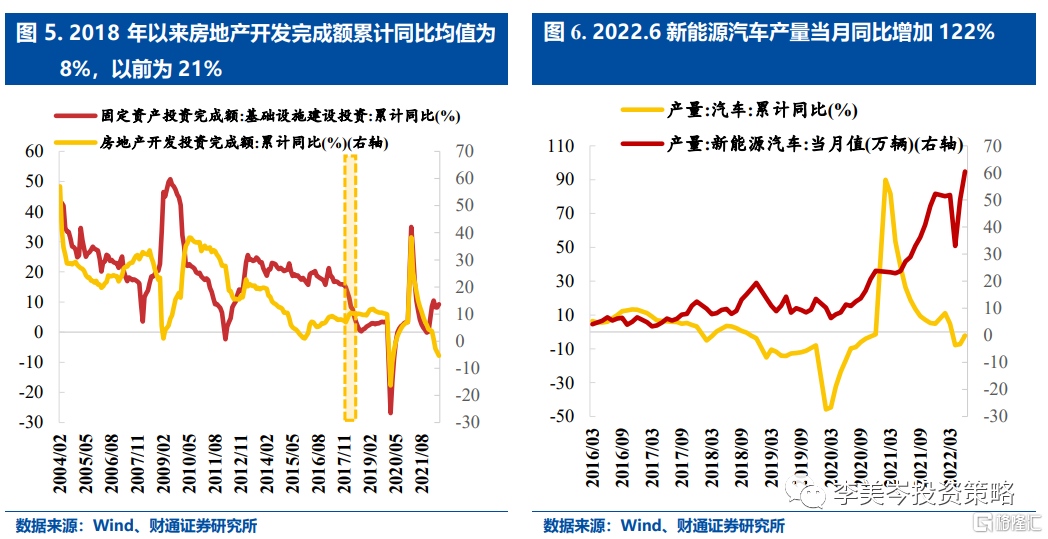

房地产构成钢铁业的主要需求来源(42%),其次是机械,基建,汽车和能源,2021年这四部分占钢铁消费需求近95%。其中,房地产及基建端需求增长呈现颓势: 2018年以来基础设施建设投资、房地产投资开发完成额累计同比的期间均值分别为4%、8%; 2018年以前均值分别为22%、21%。

以新能源汽车为代表的新兴行业,产业发展向上,对钢铁业的需求快速增加,但总体占比较低。其中,新能源汽车产量2022年以来同比增速均值为49%,2021年汽车占钢铁的下游需求为9%,2021年新能源汽车占汽车产量的15%。

2.3.板块超额收益通常发生钢价上行期

前两阶段(2006-2011)下游需求旺盛,钢铁产能持续扩充,板块收获强贝塔收益。2011年后,经济增速见顶,下游需求持续不振,同时前期产能过剩,钢铁业基本面恶化,开启漫漫衰退路。

第三阶段(2013-2015),行业不利因素出清,下游需求不振,铁矿石及钢价齐跌,行业主动减产,在衰退中孕育新机。此时经济调结构,同时“一带一路”及地产松绑强化需求提升预期,叠加流动性宽松,板块与市场共振实现超额收益。

供给侧改革后,板块由估值转为盈利驱动;同时需求对钢价的驱动力下降,来自供给端的价格拉升逻辑增强。后两阶段(2016-2021)钢铁业压产限产,同时淘汰落后产能,前十大钢企产能占比提升至41.5%。行业议价能力变强,整体盈利能力较前期大幅改善:2005Q4-2016Q3行业季频归母净利润TTM均值为132.6亿元;2016Q4-2022Q1均值为784.2亿元。

3. 2006.10—2007.9,内外需共振,钢材“量价齐升”

阶段1:持续时间342天,钢铁板块涨幅为452.85%,同期沪深300指数涨幅为358.90% , 相对沪深300指数的超额收益为93.95%。

3.1.市场:经济两位数增长,下游需求火爆推动钢价涨幅超过50%

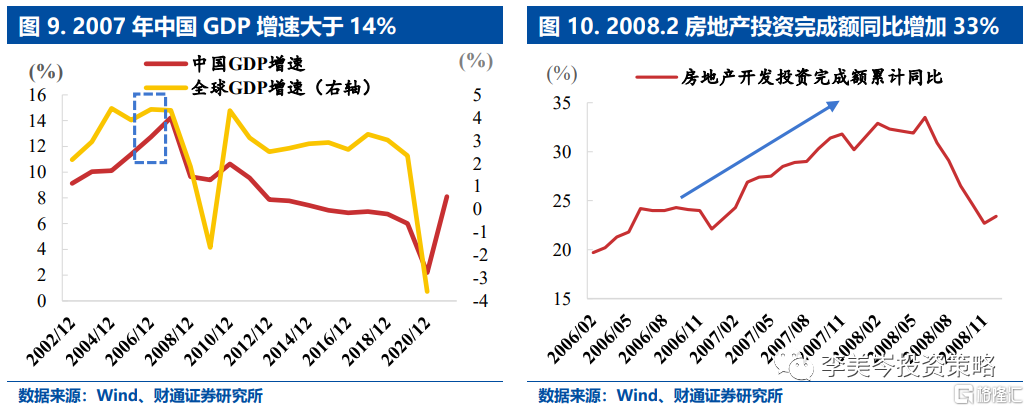

WTO红利下,宏观经济发展迎来“黄金年代”,钢铁成为高景气的代表之一。2006-2007年,中国GDP保持两位数增长,分别达12.7%与14.3%,增速创历史新高。房地产投资完成额同比增加33%,钢铁代表的上游资源品行业持续高景气。

钢铁库存处于低位,下游需求强劲,钢价上涨超50%。期间,钢材库存均值602万吨。房地产投资完成额同比增速均值近30%,基建投资增速42%。国内需求快速释放,钢材价格指数上涨超过50%,产量同比增速均值为20%。

3.2.行业:超额收益94%,持续时间约12个月

2005.6-2007.10,股权分置改革叠加宏观经济高增速,股市赚钱效应显著提升,居民资金快速入市,A股牛市启动,这一阶段沪深300涨幅超540%。

2006.10-2007.9,作为宏观高景气的“五朵金花”之一,钢铁业从前期跟涨到牛市中后期实现超额收益。2006Q2,中信一级行业中,钢铁净利润位列第二(263.47亿元),估值最低(10倍)。同时,2006Q4钢铁净利润增速转正,并维持高增速,叠加下游以地产链为主的需求持续释放,2006.10-2007.9,钢铁上涨453%。

3.3.板块:+452.38%,其中,PE:+437.69%,EPS:+77.03%

2006.10-2007.9,沪深300上涨358.90%,钢铁行业实现93.95%的超额收益,其中EPS增长77.03%,PE增长437.69%,估值贡献大于盈利。

牛市背景下,行业高景气带来本轮超额收益行情。这一阶段,钢价上涨,需求旺盛带动钢铁企业整体盈利改善。同时,牛市启动,市场投资者情绪高涨,作为周期性行业,钢铁与市场共振,估值大幅提升。

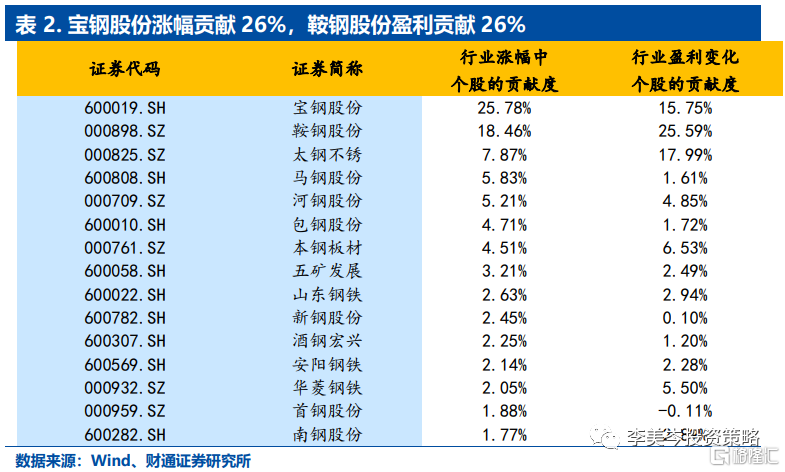

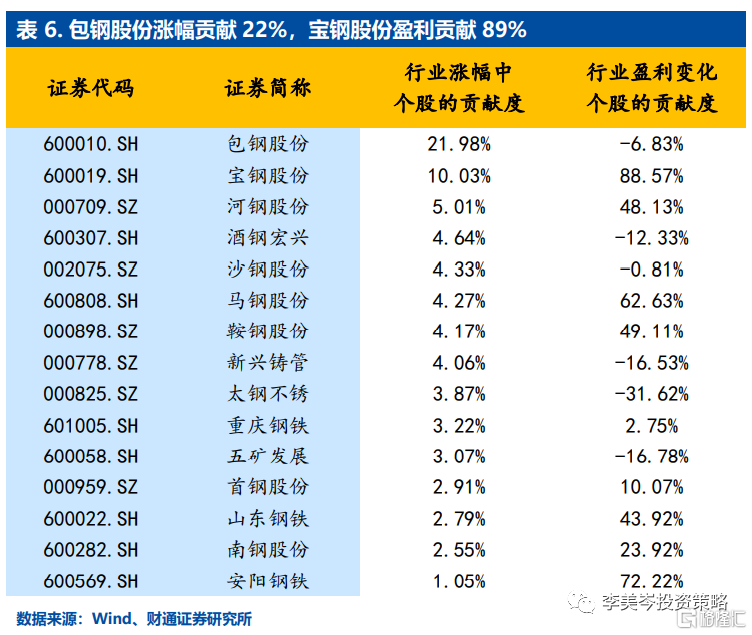

本轮钢铁行业涨幅集中度高,涨幅前三和盈利前三贡献度均超50%。其中,个股贡献度前三位分别是宝钢股份、鞍钢股份和太钢不锈,其贡献度分别为25.78%,18.46%,7.87%。行业盈利贡献度前三位分别是鞍钢股份、太钢不锈和宝钢股份。

3.4.个股:大市值高盈利风格领涨,新钢股份涨幅2795%

我们以期初总市值中位数,以及期末净利润增速中位数将行业个股划分为四类股票池:高盈利大市值、高盈利小市值、低盈利小市值以及低盈利大市值(下同)。

本轮行情中,大市值高盈利个股更占优,平均涨幅550%。具体来看,大市值高盈利个股涨幅为550%(采用期初市值加权涨幅,下同),大市值低盈利个股涨幅为421%,小市值高盈利个股涨幅为427%,小市值低盈利个股涨幅为439%。

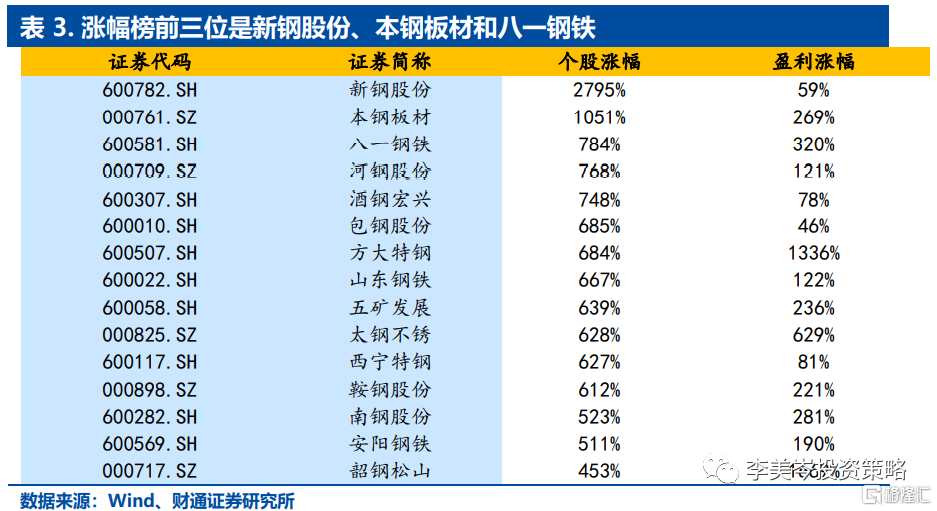

新钢股份上涨2795%,韶钢松山盈利改善1669%,从具体个股的涨幅来看,位列涨幅榜前三位的分别是新钢股份、本钢板材、八一钢铁,其涨幅分别是2795%、1051%、784%。在这一阶段,个股盈利普遍上涨,但估值贡献仍占据较大比重。

4. 2010.10—2011.4 “四万亿”提振内需,行业企稳回升

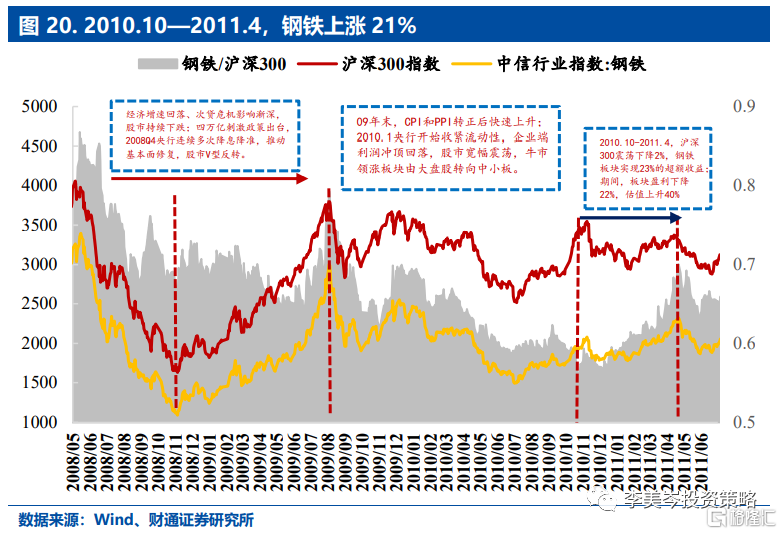

阶段2:持续时间182天,钢铁涨幅为21.04%,同期沪深300指数涨幅为-2.33%,相对沪深300指数的超额收益为23.37%。

4.1.市场:“四万亿”稳增长,钢价上涨超40%

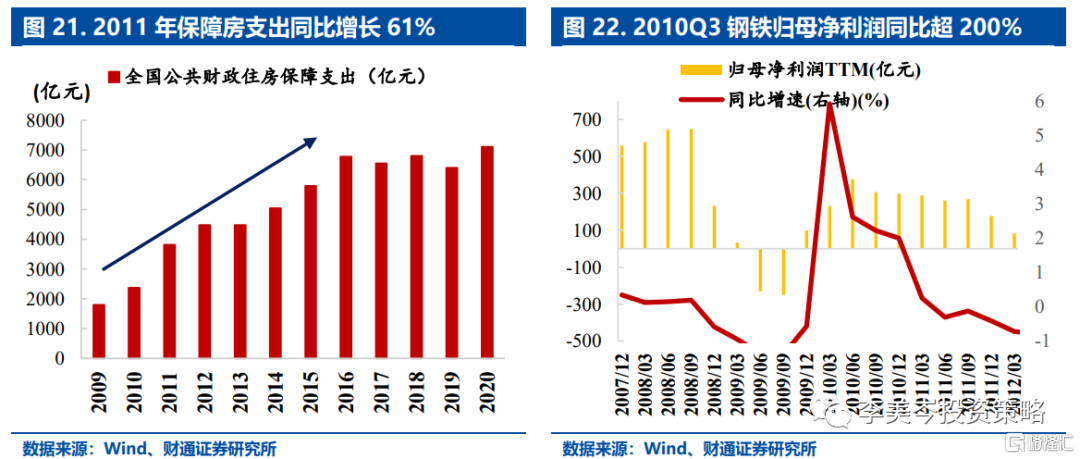

这一阶段GDP增速放缓,积极的财政政策以实现稳增长目标。在扩大内需的财政政策刺激下,钢铁下游需求稳步上升,库存下降,钢价上涨超40%。2011年全国财政住房保障支出同比增速61%,房地产开发投资增速从2009年初的1%升至2010.6的38%。

2008Q4开始,央行多次降准降息。为应对经济下行压力,08Q4一个季度内,中长期贷款利率下降近30%,存款准备金率下调14%,M2同比增速从2008.11的14%升至2009.11的30%。同时,个人住房贷款加权平均利率最底下降至2009.6的4.34%,2009.3-2010.5居民中长期贷款基本保持100%以上增长。

4.2.行业:超额收益23%,持续时间约7个月

2008.11-2010.11,逆周期政策力度空前,企业利润修复,A股开启小牛市;2009年9月创业板开启驱动市场风格转向中小盘。受政策收紧和次贷危机影响,沪深300指数从2007.10的5892点下降至2008.11的1607点。“四万亿”等强逆周期政策开启后,沪深300V型反转,上升至2009.8的3800点附近。09Q4,CPI及PPI转正后快速上升,央行开始收紧流动性,存款准备金率从2010.1的16%上调至2011.1的19%。2009Q4企业盈利见顶预期落实,同时创业板开板,市场风格切换,大盘宽幅震荡,中小板领涨,2009.9-2010.11中小综指上涨85%。

2010.10-2011.4,盈利集中释放,钢价坚挺叠加保障房开工预期,钢铁走出了一轮独立行情。这一阶段,沪深300小幅下跌2%,钢铁实现23%的超额收益。这一阶段正处于钢铁业利润集中释放期:2010.12库存指数为1280,较2010.3较下降29%;螺纹钢价格指数从2010.7的112上涨至2011.8的143;房地产开发投资完成额均保持30%以上增长。2010Q3钢铁业归母净利润TTM增速超200%,2011年保障房支出同比增加61%,钢铁业从跟涨到走出独立行情。

4.3.板块:+21.04%,其中PE:+ 40.34%,EPS:-21.6%

2010.10-2011.4,沪深300下降2.33%,钢铁行业实现23.37%的超额收益,其中EPS下降21.6%,PE增长40.34%。

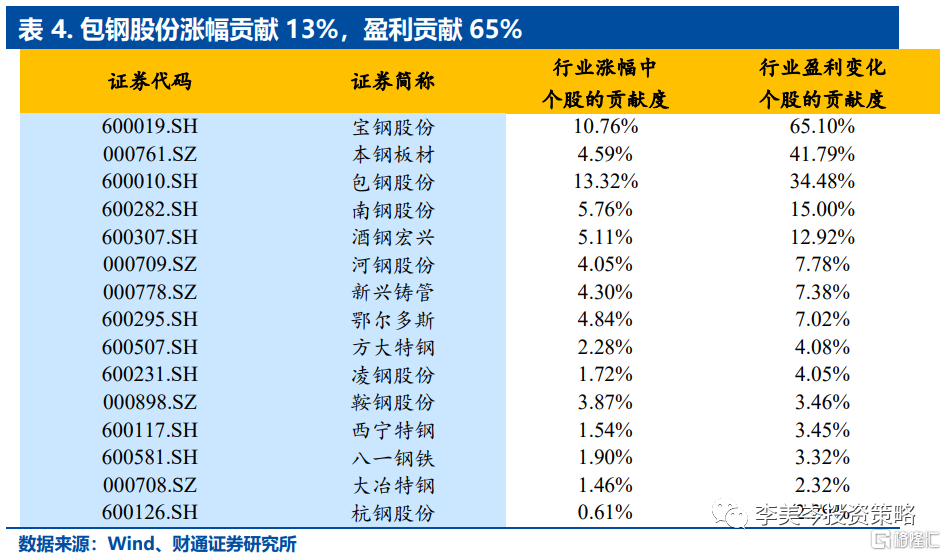

本轮行情中,个股涨幅贡献度靠前的有包钢股份、宝钢股份,其贡献度分别为13.32%、10.76%。盈利涨幅个股贡献度靠前的有宝钢股份、本钢板材,分别是65.1%、41.79%。业绩分化明显,个股涨幅与基本面改善情况较为吻合。

4.4.个股:大市值高盈利风格领涨,南钢股份涨幅238%

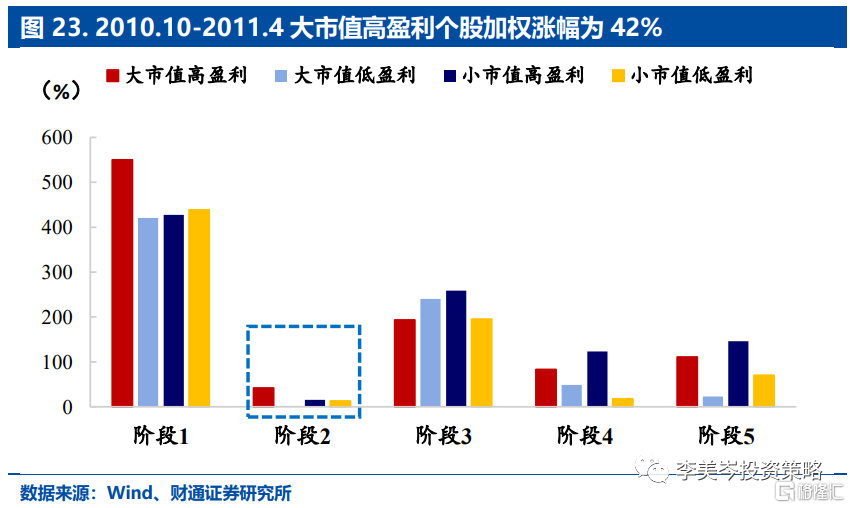

本轮行情中,市场风格仍以大市值高盈利占优。具体来看,大市值高盈利个股涨幅为42%,大市值低盈利个股涨幅为2%,小市值高盈利个股涨幅为15%,小市值低盈利个股涨幅为13%。

位列涨幅榜前三位的分别是南钢股份、广泽股份、包钢股份,其涨幅分别是238%、204%、169%。

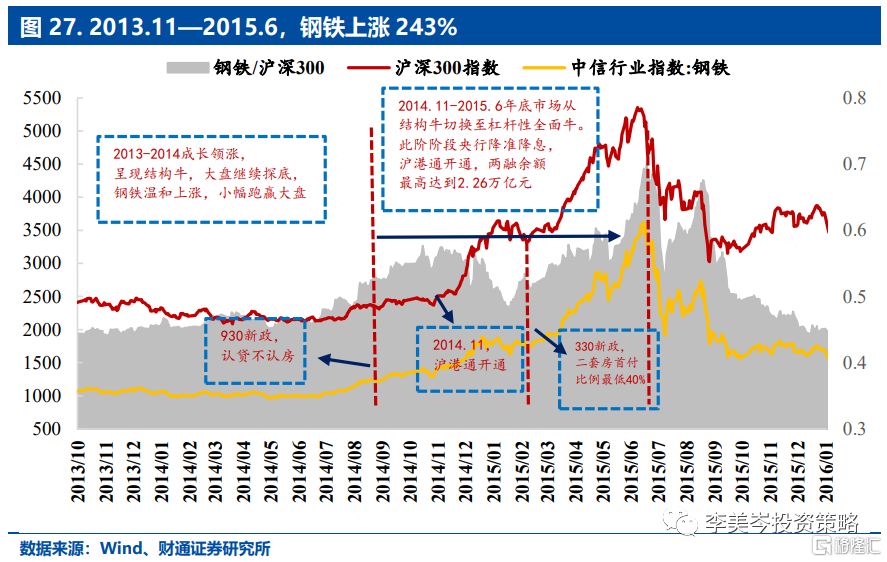

5.2013.11—2015.6,经济“新常态”,稳增长驱动钢铁预期改善

阶段3:持续时间581天,钢铁涨幅为243.10%,同期沪深300指数涨幅为131.16% , 相对沪深300指数的超额收益为111.94%。

5.1.市场:基本面底部出清,预期向好

经济增速下探,地产链疲软,产能过剩导致钢价下降超60%。这一时期实际GDP同比增速先后破8、破7;房地产开发投资完成额同比增速由13年初的23%降至15年末的近0%;基建成为稳增长的抓手,基建同比增速均保持20%以上。由于地产链占钢铁下游需求近4成,铁行业投资大幅增加,行业出现较为明显的产能过剩。钢价指数从2011年9月的139下降到2015年的54。

经济结构转型,“一带一路”产能输出预期叠加房地产调控放松,货币政策宽松。2014年11月,习近平在亚太经合组织峰会上首次系统阐述了新常态,强调经济结构调整,发展要靠创新驱动。2014年7月“一带一路”政策提出后,钢铁“产能输出”预期升温。地产政策持续宽松,2014年930新政后,“认贷不认房”,2015年330新政后,二套房最低首付比例有60%-70%将至40%。货币政策方面,2014年末开始央行连续降准降息,中长期贷款利率下降超20%,央行存款准备金率下调超10%。

5.2. 行业:超额收益112%,持续约20个月

2013.11-2015.6,A股由结构性牛市切换至杠杆性全面牛。2013-2014成长板块领涨,大盘继续探底,呈现结构牛,这一阶段钢铁小幅跑赢大盘。2014年底沪港通开通,央行降准降息,杠杆资金入市。全A由成长板块领涨逐步演绎成全面牛市,2014.11-2015.6沪深300从2368点上涨至5354点。

2013.11-2015.6,钢铁底部利空出清,产能输出预期,叠加房地产松绑,钢铁领涨。2011-2015铁矿指数下降70%,钢价下降60%;行业主动压产减产,2013-2015钢材库存下降37%,2015年钢铁产量同比增速首次低于0。同时,钢铁政策不断利好,一带一路背景下,钢铁出口增幅超100%;从“930新政”到“330新政”房地产政策逐步松绑,2014.9-2015.6钢铁行业从1216点上涨到3620点。

5.3.板块:+243%,其中PE:+ 301%,EPS:-130%

2013.11-2015.6,沪深300上涨131.16%,板块上涨243.1%,钢铁行业实现111.94%的超额收益,其中EPS下降130.48%,PE增长301.05%。

本轮上涨盈利贡献为负,涨幅全部由估值贡献。本轮钢铁行业涨幅中,个股贡献度前三位分别是包钢股份、宝钢股份、河钢股份,其贡献度分别为21.98%、10.03%、5.01%。

5.4. 个股:小市值高盈利风格占优,沙钢股份上涨696%

本轮行情,市场风格转向小市值高盈利个股。具体来看,大市值高盈利个股涨幅为194%,大市值低盈利个股涨幅为240%,小市值高盈利个股涨幅为259%,小市值低盈利个股涨幅为195%。

沙钢股份上涨696%,河钢股份盈利改善614%。从具体个股涨幅来看,位列涨幅榜前三位的分别是沙钢股份、重庆钢铁、包钢股份,其涨幅分别是696%、687%、634%。盈利改善前三位分别是河钢股份(盈利改善614%,涨幅227%)、南钢股份(盈利改善536%,涨幅316%)、鞍钢股份(盈利改善398%,涨幅176%)。大部分企业业绩下滑,但估值提升明显。

6. 2016.5—2017.9 供给侧改革带来钢铁行业的“春天”

阶段4:持续时间476天,钢铁涨幅为58.22%,同期沪深300指数涨幅为24.57% , 相对沪深300指数的超额收益为33.65%。

6.1.市场:供给侧改革+棚改货币化,钢价上涨83%

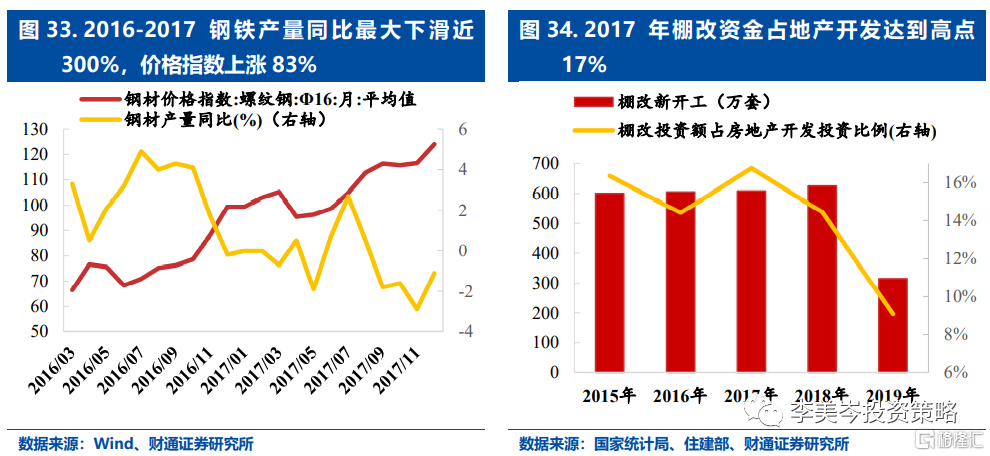

经济增速缓下台阶,去产能政策持续进行,企业盈利基本面改善。2016.5-2017.9实际GDP增速下降3%。2015.12中央经济工作会议提出“三去一补一降”,去产能被摆在首要位置,资源配置得到有效优化。同时,全A利润回暖,归母净利润同比增速由2016Q2的-7%上升至2017Q3近20%。

供给侧改革卓有成效,棚改货币化振需求,钢价上涨83%。随着供给侧改革的推进,钢铁业去产能与淘汰落后产能双管齐下,2016年下半年起,钢材产量同比增速不断下滑,并在2017年5月开始负增长。棚改力度在2017年达到高点,实际执行数量606万套,棚改投资额占房地产开发投资比例达到17%的高点。2016Q4钢铁业归母净利润TTM由负转正,行业盈利能力大幅提升。

6.2.行业:超额收益34%,持续约15个月

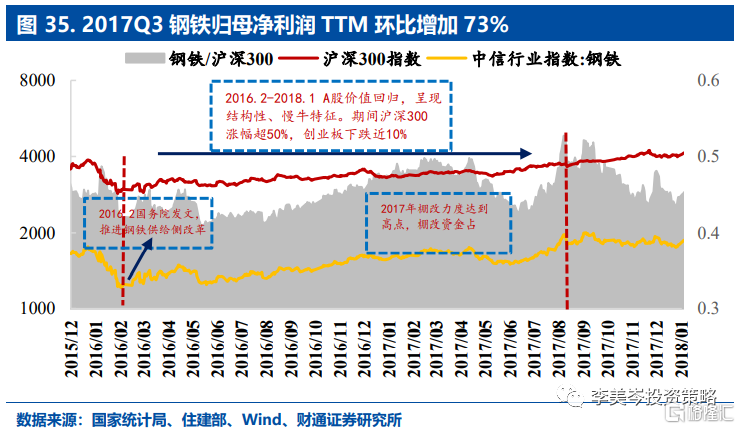

2016.2-2018.1,资本市场进一步开放,A股回归“价值”。这一阶段市场拥抱价值风格,其中沪深300从2821点上涨到4403点。这一期间基本面表现良好,A股盈利增速和ROE均在16Q2触底反弹;资本市场改革持续进行,2016.2证监会取消QFII和RQFII投资比例限制,2016.12深港通开始启动,北向资金持股比例由0.3提升至1.8%。

2016.5—2017.9,供给侧压产效果初显,棚改提供需求支撑,钢铁盈利大幅提升,此阶段钢铁领涨,相对沪深300实现超额收益34%。2017Q3钢铁归母净利润TTM环比增加73%,钢铁指数从1263上涨到1819。期间,以食品饮料和家电为代表的消费行业领涨,煤炭、有色等资源品涨幅位居前列。

6.3.板块:+58%,其中,PE:-63%,EPS:+65%

2016.5-2017.9,沪深300上涨24.57%,板块上涨58.22%,钢铁行业实现33.65%的超额收益,其中EPS上涨65%,PE下降63%。

本轮钢铁超额收益行情由盈利驱动,其中,板块涨幅个股贡献度前三位分别是宝钢股份、包钢股份、鞍钢股份,其贡献度分别为23.35%、9.10%、6.56%。其中由盈利推动的涨幅达到65%,个股贡献度前三位是宝钢股份、鞍钢股份、酒钢宏兴,其贡献度分别为12.15%、9.52%、8.50%。

6.4.个股:小市值高盈利风格占优,三钢闽光涨幅509%

本轮行情中,市场风格切换至小市值高盈利个股。具体来看,大市值高盈利个股涨幅为83%,大市值低盈利个股涨幅为49%,小市值高盈利个股涨幅为123%,小市值低盈利个股涨幅为18%。

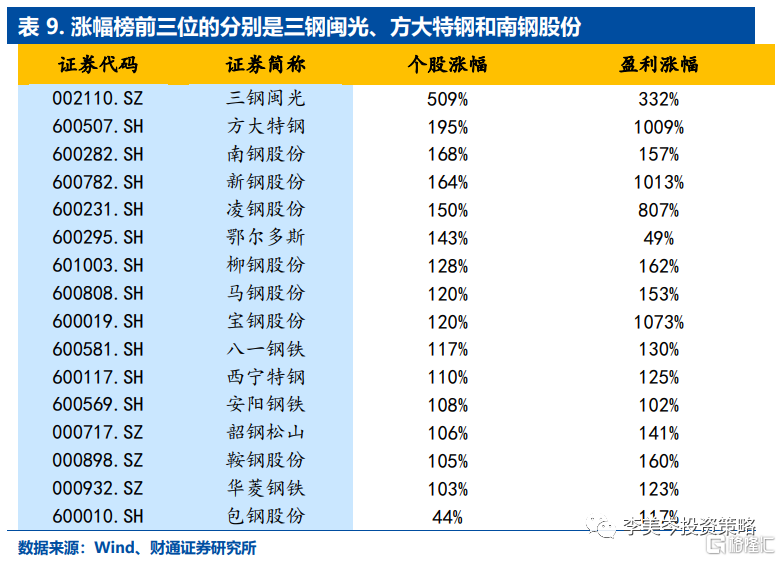

从具体个股的涨幅来看,涨幅榜前三分别是三钢闽光、方大特钢、南钢股份(509%、195%、168%)。但涨幅前三个股并非盈利改善最优。本阶段盈利改善前三个股分别是宝钢股份(盈利改善1073%,涨幅120%)、新钢股份(盈利改善1013%,涨幅164%)、方大特钢(盈利改善1009%,涨幅195%)。

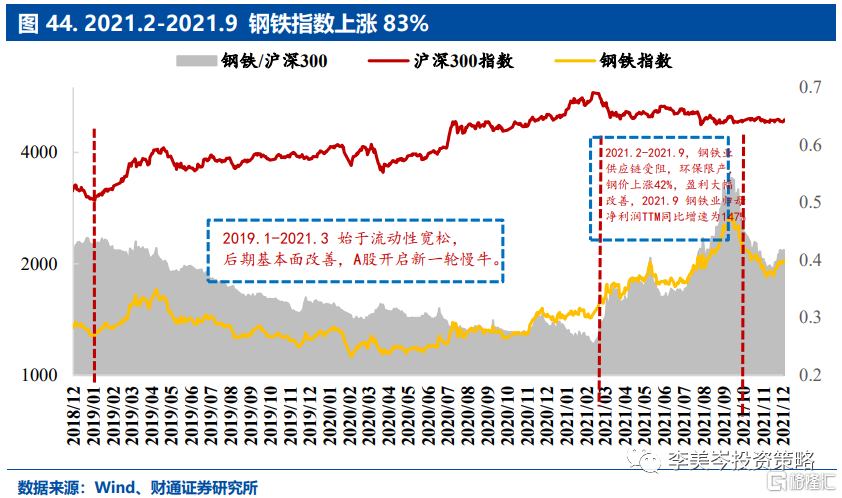

7. 2021.2—2021.9 供给收缩+需求弱复苏,盈利大幅改善

阶段5:持续时间212天,这一阶段钢铁涨幅为82.52%,同期沪深300指数下跌13.67% , 相对沪深300指数的超额收益为96.19%。

7.1.市场:供应链受阻+环保限产,钢价上涨42%

供应链受阻,环保限产,钢价上涨超42%,盈利来自供给端的逻辑增强。原材料供应方面,运输成本及铁矿石价格提高:受疫情影响,国际货运受压,2021.1-2021.9干散货指数上涨276%;2021.1-2021.7铁矿指数上涨42.9%。产量方面,环保限产效果显著。

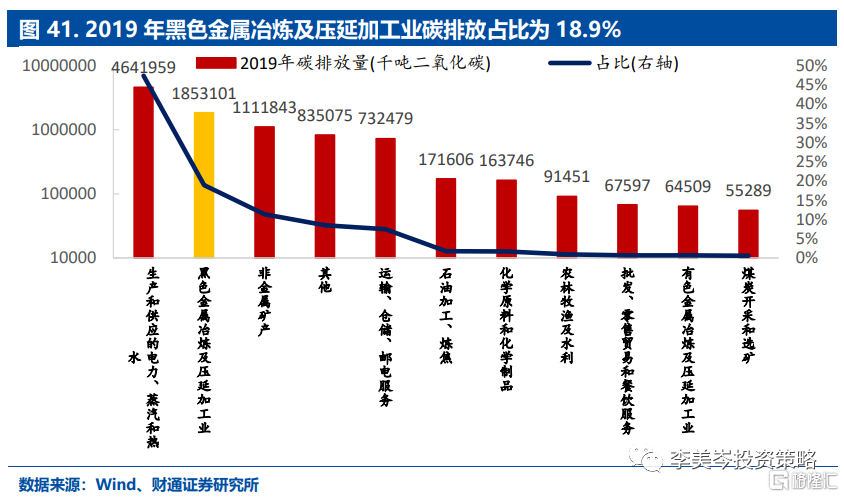

2020年12月经济工作会议上,提出将“做好碳达峰、碳中和工作”作为21年的8项重点任务之一,碳中和概念升温。以钢铁为代表的黑色金属冶炼及压延加工业,2019年碳排放量占比为18.9%;钢铁占制造业碳排放比重亦高。

需求弱复苏,国内地产及基建增长有限,国外需求强劲但占比仅10%。21年国内疫情得到有效控制,房地产开发和基建弱复苏:2021.2-2021.4房地产开发投资完成额两年当月均速分别为,11%、8.95%和9.2%。;基建投资两年当月均速分别为,8%,10%,8%。国外需求增加但占比低,欧美等消费国在强有力的财政补贴刺激下,汽车等耐用消费品复苏强劲。2021.1-2021.9,中国钢铁出口同比增速均值为49%。

7.2.行业:超额收益94%,持续约8个月

2019.1-2021.3 A股开启新一轮慢牛,始于流动性宽松,后期基本面改善接力。2018年金融去杠杆及中美贸易战后,2019年初央行全面降准1个百分点,2020Q1全A归母净利润同比增速见底。期间,沪深300从3036点上升至5768点。2021Q2经济增速达到高点后边际下滑,由于各行业基本面周期不同,市场出现分批下跌。2021.2-2021.9沪深300下降14%。

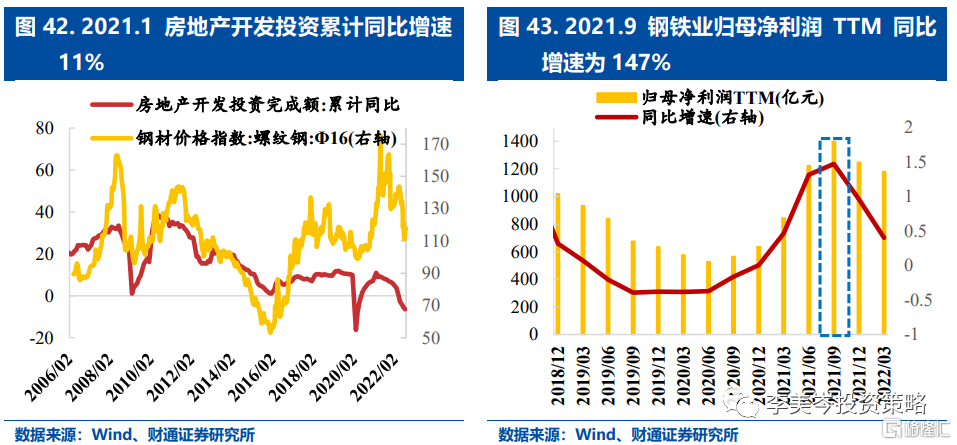

2021.2—2021.9,钢铁供应链受阻,行业环保限产,钢价上涨42%,相对沪深300实现超额收益96%。钢材产量增速从2021.3的21%下降到2021.11的-15%,行业压产效果显著。行业盈利于2021.9见顶:归母净利润TTM同比增加147%,与大盘盈利错期。钢铁板块在本轮牛市末期接续上涨83%,走出独立行情。

7.3.板块:+83%,其中,PE:-3%,EPS:+113%

2021.2-2021.9,沪深300下跌13.67%,板块上涨82.52%,钢铁行业实现96.19%的超额收益,其中EPS上涨113.25%,PE下降2.82%。

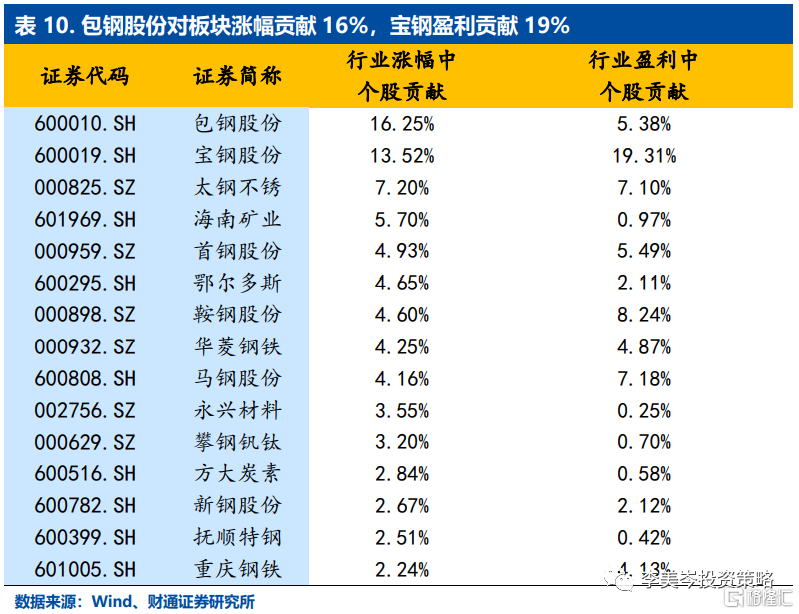

本轮钢铁板块上涨由盈利驱动。行业涨幅中,个股贡献度前三位分别是包钢股份、宝钢股份、太钢不锈,其贡献度分别为16.25%、13.52%、7.20%。涨幅贡献度,盈利贡献度行业集中度较高。个股贡献度前三位是宝钢股份、鞍钢股份、马钢股份,其贡献度分别为19.31%、8.24%、7.18%。

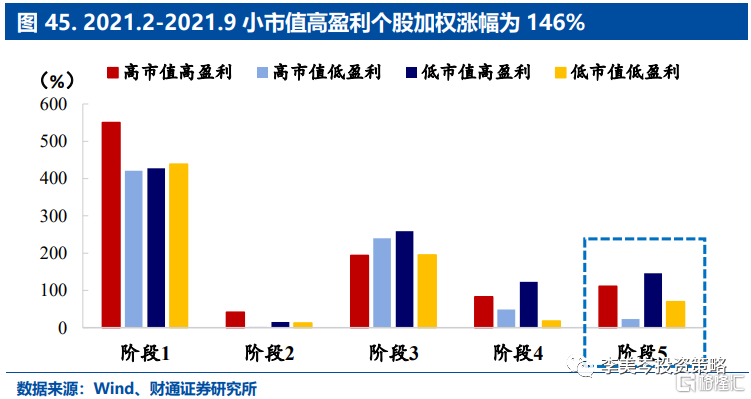

7.4.个股:小市值高盈利风格占优,海南矿业涨幅433%

本轮行情中,市场风格继续偏好小市值高盈利个股。具体来看,大市值高盈利个股涨幅为111%,大市值低盈利个股涨幅为23%,小市值高盈利个股涨幅为146%,小市值低盈利个股涨幅为70%。

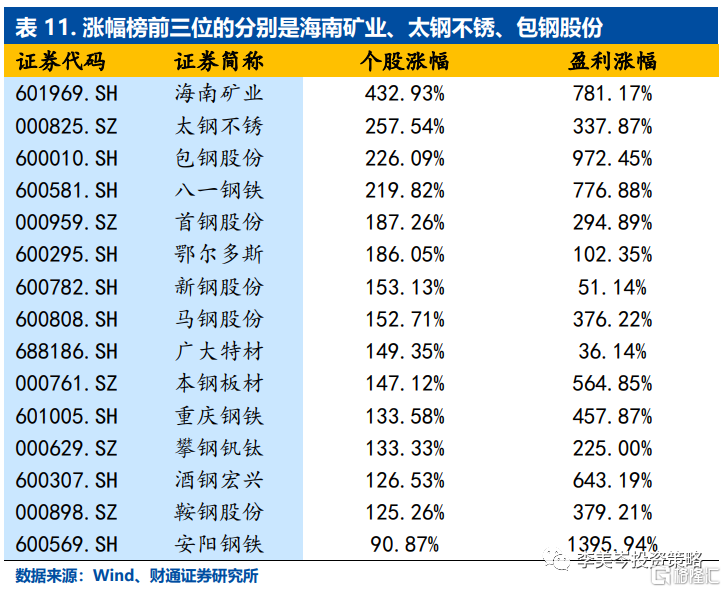

从具体个股的涨幅来看,位列涨幅榜前三位的分别是海南矿业、太钢不锈、包钢股份,其涨幅分别是433%、258%、226%。涨幅前三位个股盈利也大有改善(781%,338%,972%)。本阶段位于盈利改善前三位的个股分别是安阳钢铁(盈利改善1396%,涨幅91%)、包钢股份(盈利改善972%,涨幅226%)、海南矿业(盈利改善781%,涨幅433%)。

8. 2005-2021年,供给端逻辑增强的背景下,高弹性个股占优

纵观17年钢铁业行情,板块总涨幅为111%,同期沪深300指数涨幅为402%,整体超额收益为-291%。供给侧改革后,行业超额收益由估值驱动转为盈利驱动,同时源于供给端的盈利改善逻辑不断增强。个股层面,盈利改善是个股收益取胜的主线,2011年后钢铁业产能逐步过剩,市场风格切换,由前期偏好大市值高盈利个股转向小市值高盈利个股。长周期看,钢铁业难见长期投资价值。重点关注政策性或突发性盈利改善行情。

前三轮超额收益,估值均大幅提升,后两轮估值均未提升。具体来看:

第一阶段2006.8-2008.1,估值从12倍上涨至63倍。第二阶段2010.10-2011.4,估值从19倍上涨至22倍。第三阶段2013.11-2015.6,估值由12倍上涨至50倍。第四阶段2016.5-2017.9,估值由41倍下跌至15倍。第五阶段2021.2-2021.9,估值维持在9倍数左右。

9.风险提示

本报吿为历史分析报吿,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。