本文來自格隆匯專欄:宏觀fans哲,作者:蘆哲、張佳煒

投資要點

核心觀點。我們基於三種視角對美國通脹的路徑預測,預測結果顯示2023年美國通脹中樞下行,23Q2或下破6%。從通脹的節奏上看,各類模型所算出的通脹讀數均高於分析師一致預期,且絕對的同比增速仍然維持在相對較高的位置。這意味着,明年上半年、尤其是一季度,市場的交易或仍然趨向於通脹→緊縮邏輯。但是進入二季度末後,高基數效應、貨政緊縮滯後效應的顯現以及衰退預期或有的前值將使得通脹出現更快速的回落,屆時對美聯儲Fed Pivot的呼聲或有升温。

視角A:基於5大類目的關鍵函數。我們打碎美國CPI口徑下傳統的[食品,能源,核心商品,核心服務]分類,並將其重組為前述的[機動車,能源,廣義商品,房租,廣義服務]五個類目,通過分析這五大類目背後的關鍵函數[芯片,油價,供應鏈,房價,工資/通脹預期]來推演未來通脹路徑的走勢。預測顯示,隨着供應鏈的修復、衰退預期的升温與庫存週期從被動去庫到主動去庫的切換,廣義商品與機動車通脹將在23Q2-Q3期間出現負增長。同時,隨着美聯儲貨政緊縮久期的拉長,總需求出現更顯著的收縮,導致廣義服務與居住分項同比增速觸頂回落。從節奏上看,美國CPI同比增速或將在2023年4月跌破6%,隨後延續回落,到年底跌至2.31%。

視角B:基於黏性vs彈性通脹。根據美聯儲工作論文,所有的服務以及部分商品為黏性,這些項目的價格變動頻率∈[5.3, 25.9]個月,最新的合計權重佔比為75%。其餘商品則為彈性,價格變動頻率∈[0.7, 4.2]個月。最新數據顯示,彈性通脹已經觸頂並出現較快速的回落,而黏性通脹則仍然保持加速上行的態勢。假定黏性通脹延續當前高慣性的增速、彈性通脹延續當前快速下跌的勢態均持續到2023年底,則可得出一個相對偏悲觀的CPI路徑預測:在2023年7月的CPI同比增速或將跌落回5.95%,2023年底或將跌落回4.87%。

視角C:基於環比中樞。假設未來一段時間,CPI始終按照同一CPI環比增速增長,那麼對應的CPI同比增速應為怎樣的水平。我們基於0.2%、0.4%、0.6%、0.8%四個檔位推算出了四種通脹對應的情形。在最樂觀的情況下,假定通脹按照0.2%環比中樞維持1年,則在2022年高基數效應的加持下,美國CPI同比增速將在2023年6月回落到2%,而在通脹廣度與久期強化的時期,0.4%的環比中樞應是更加合理的預測描繪路徑。按照0.4%的通脹環比中樞進行預測,美國通脹同比增速或將在2023年3月跌至5.74%,6月觸及3.83%的低點。

風險提示:美國經濟衰退風險;模型預測偏差風險。

正 文

1. 2022年美國通脹回顧

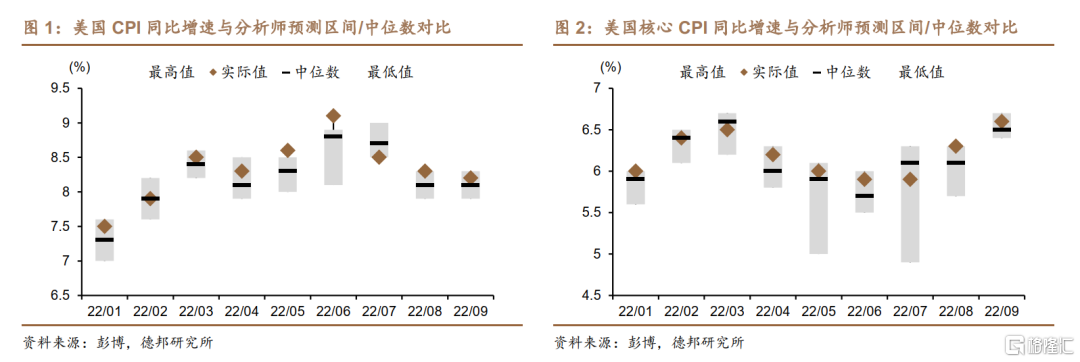

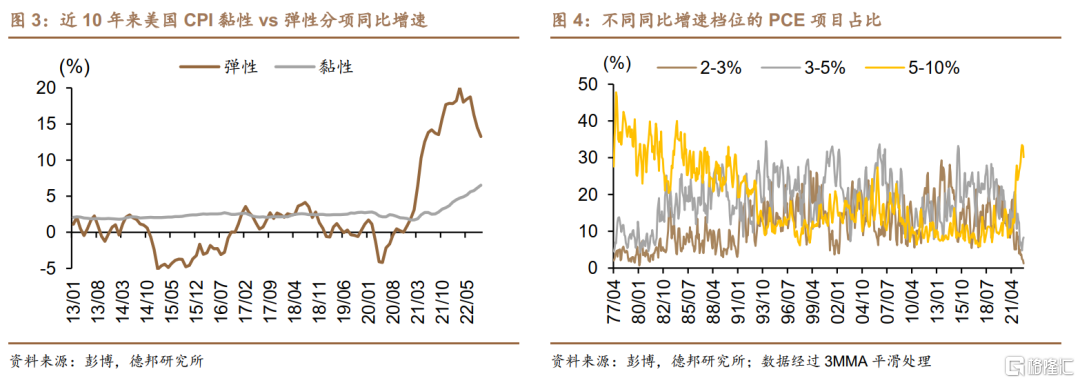

截止10月底,美國勞工部統計司已發佈今年前9個月份的CPI報吿,而根據彭博對經濟學家的預測統計,這9組CPI數據中,CPI同比增速[高於預期,符合預期,低於預期]的次數分別為[7, 1, 1]次(圖1),核心CPI同比增速[高於預期,符合預期,低於預期]的次數分別為[6, 1, 2]次(圖2)。美國通脹持續超預期的本質來自兩個方面:①疫情反覆、俄烏衝突等風險源未被徹底掐滅,其對脆弱供應鏈的不斷刺激導致彈性通脹始終兑現為上行風險;②高通脹久期拉長加劇通脹擴散壓力,黏性通脹累積勢能強化自身上行趨勢。

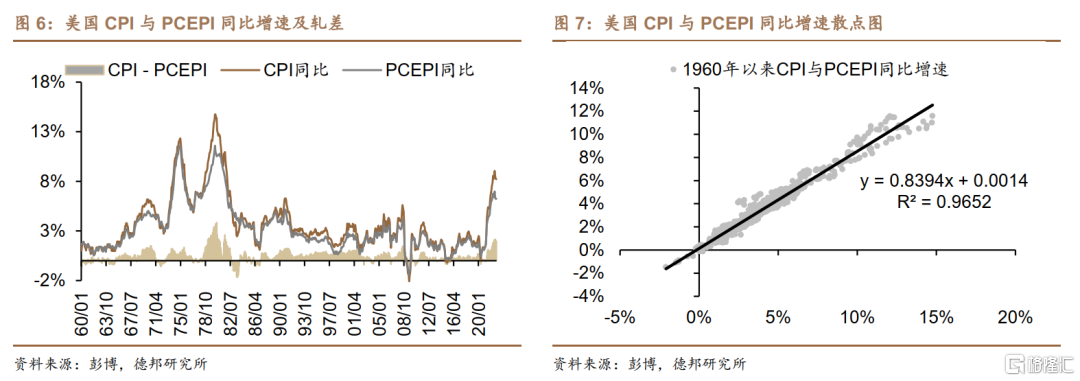

而上述兩點對應本輪CPI上行週期的兩個階段,我們以彈性通脹本輪同比增速的頂點為界(圖3),對這兩個階段進行如下劃分:

由彈性通脹主導的結構性通脹。這一時間段始於2021年8月車規級MCU芯片與美國運輸供應鏈的崩壞,止於2022年3月的俄烏衝突。這一時期的美國通脹是結構性的,即呈現出“少數項目貢獻多數漲幅”的結構特徵。假使供應鏈能持續、穩定地修復,疊加21Q4以來的高基數,本輪通脹是存在“暫時性”的僥倖可能的,但3月以來一系列增量的供應鏈衝擊使得本輪通脹徹底錯過了最後的回落時機,通脹的主導權也由彈性通脹交棒給了黏性通脹。

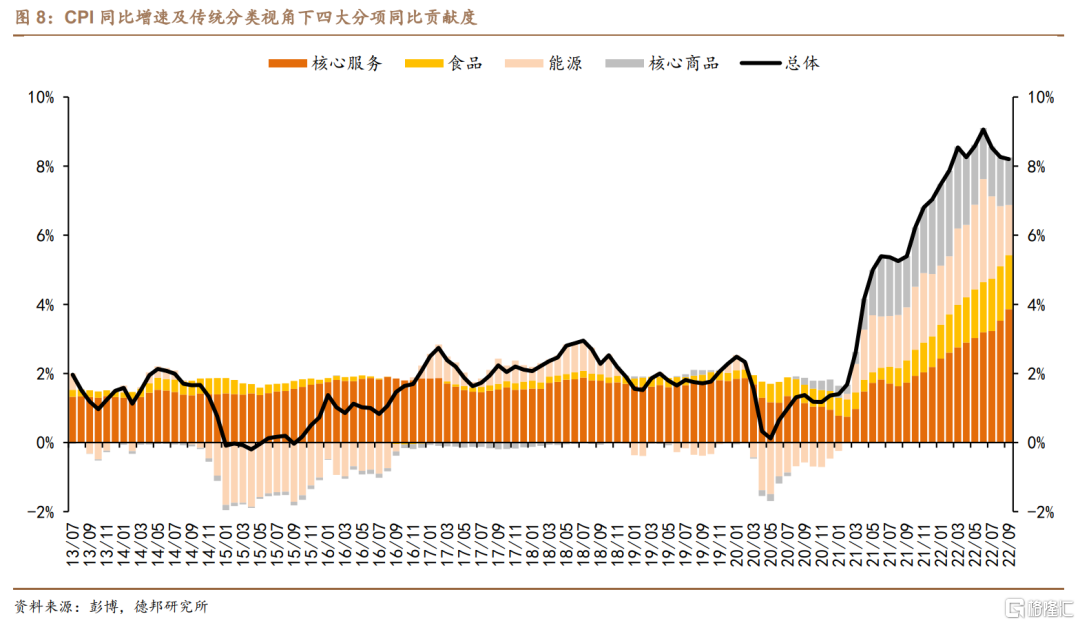

由黏性通脹主導的廣泛性通脹。這一時間段始於2022年4月,或止於本輪黏性通脹見頂回落後。由於3月的俄烏地緣衝突、4月的上海港口擁堵等一系列層出不窮的風險進一步擾亂了全球商品供應鏈的修復節奏,延後了商品通脹的下行速率,進而拉長了高通脹的久期,導致工資與物價壓力變得愈發地廣泛(broader price pressures)。圖4可見,以PCE價格指數的同比增速作為衡量標準,更多項目的同比增速區間開始從2-3%與3-5%檔位切換至5-10%檔位。更廣泛的通脹預期意味着一攬子產品替代效應的弱化與居民體感通脹的強化,這將進而導致最真實的通脹預期出現上調。而通脹預期的上調將誘發更強烈的漲薪預期,同時逐步擊穿各類菜單成本,最終帶動黏性通脹的上調,並再度回到指數通脹的層面形成正反饋的通脹螺旋。

而黏性通脹的上行帶來了三個問題:

短線上,市場對通脹預測持續的低估。過去30年,指數通脹的形態波動主要來自油價波動,因此預測對了近月的油價基本能預測對近月的CPI變動。而本輪黏性通脹的抬升明顯向上偏離了過去30年的增長中樞(圖5),這意味諸多通脹分項正逐步打破過去30年的價格變動規律,基於舊範式的通脹預測模型適用性降低,因此對通脹、尤其是核心通脹的低估愈發頻繁(圖2)。

中線上,通脹下行路徑將被放緩。如果沒有黏性通脹的抬升,那麼彈性通脹已開啟的鏡像式回落(以2022年3月為界,彈性通脹呈現出明顯的對稱性)應能帶動指數通脹加速下行。但黏性通脹的抬升將意味着指數通脹的下行速率被放緩,且考慮到彈性vs黏性1:3的相對權重佔比,這將意味着彈性通脹需要三倍速的回落才能沖銷掉黏性通脹一倍速的上行。

長線上,黏性通脹如何迎來拐點將是最大看點。在意識到美國通脹問題的核心矛盾已從供應鏈所引發的彈性通脹切換為通脹久期→預期所引發的黏性通脹後,美聯儲對通脹的論調也開始從供應鏈瓶頸切換為對經濟總需求的壓制。在今年8月的Jackson Hole央行年會上,Powell表示“雖然高通脹是全球性的,但美國通脹更是供需失衡共同作用的結果”。而為防止通脹變得根深蒂固,Powell已公開表示自己希望看到經濟增速低於潛在產出水平,且9月SEP將22Q4的GDP同比增速預期從6月的1.7%再度大砍至0.2%。除去本次外,黏性通脹在歷史上有過兩次“高光”時刻(同時滿足長久期、高增速的特點),均發生在大滯脹時期。而讓黏性通脹出現拐點並下行的觸發條件均是經濟衰退(圖5)。因此,儘管市場已看到房價、租金、工資等指標增速出現放緩,但最終讓黏性通脹下行的是自然時間的推移,還是美聯儲過度加息所引發的經濟衰退的外生性衝擊,仍然是2023年美國宏觀經濟的最大看點。

2. 2023年美國通脹展望的三個視角

覆盤2022年的美國通脹可知,資本市場的流動性衝擊來自美聯儲激進的緊縮貨幣政策,而美聯儲激進的緊縮貨幣政策來自不斷超預期上行且黏性愈發強勁的通脹數據。因此,通脹路徑π決定貨政路徑(Monetary Policy, MP),進而影響資本市場中的流動性風險溢價(Liquidity Risk Premia, LRP),即:

LRP = f [MP] = f [g(π)]

因此,對後續通脹路徑的展望將對後續美聯儲貨政路徑及資產價格的展望起到關鍵作用。本部分我們將從三個視角去推演2023年美國的通脹路徑,並在下一部分將其與市場預期的通脹路徑進行對比,並得出投資策略的相關啟示。

CPI的重要性在於,其領先PCEPI(Personal Consumption Expenditure Price Index, PCEPI)兩週左右公佈,且CPI基本能劇透PCEPI的走勢,因此資產價格在CPI公佈後基本已經完成對該月通脹讀數的交易。PCEPI的重要性在於,其同比增速是美聯儲2%平均通脹目標所選擇的觀察指數,PCEPI何時回落至美聯儲的目標區間將對美聯儲貨政路徑產生更重大的影響。

2.1. 視角A:基於五大類目的關鍵函數

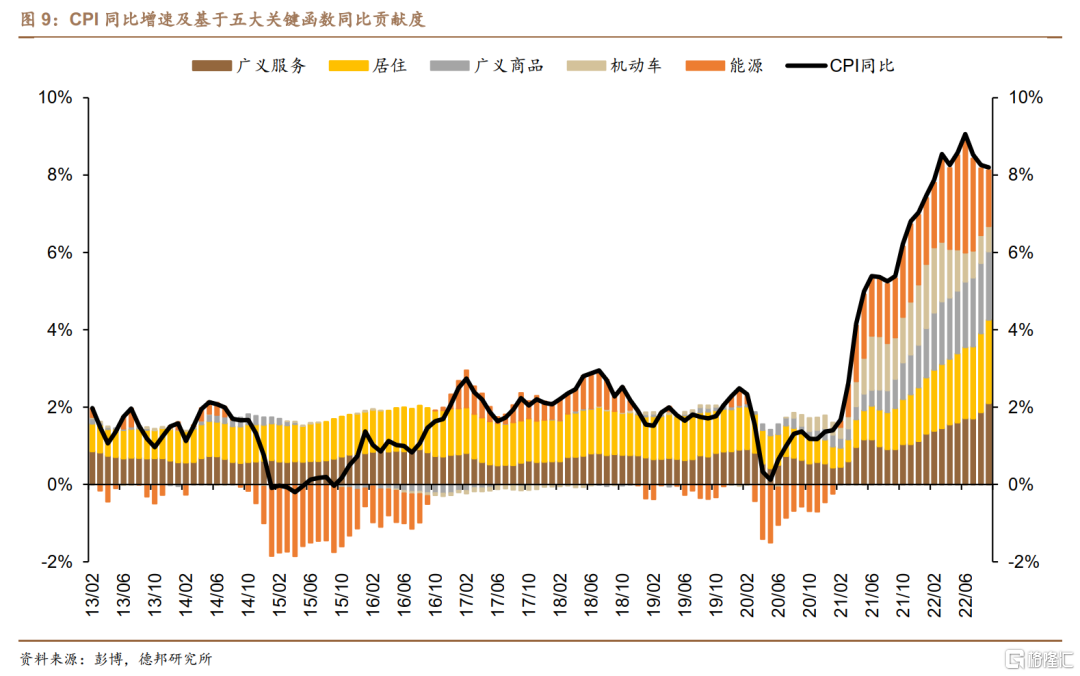

在報吿《失控or回落?美國通脹如何預測——供應鏈&通脹特輯#2》中,我們將美國PCEPI口徑下傳統的[耐用品,非耐用品,服務]分類打碎並重組為[機動車,能源,廣義商品,居住,廣義服務]五個類目,通過分析這五大類目背後的關鍵函數[芯片,油價,供應鏈,房價,工資/通脹預期]來推演其各自的未來走勢,並將其彙總為對未來通脹路徑的走勢展望。在本部分中,我們將打碎美國CPI口徑下傳統的[食品,能源,核心商品,核心服務]分類(圖8),並將其重組為前述的[機動車,能源,廣義商品,房租,廣義服務]五個類目(圖9)。這裏,廣義商品由剔除機動車的核心商品與食品商品重構,廣義服務由剔除居住分項的核心服務與食品服務重構。

需説明的是,本視角更側重於基本面的定性分析,因此在關鍵函數的預測上無法避免主觀成分的引入,更何況其中存在油價這類在1年預測維度下準確率幾乎為零的分項。而為了彌補基本面視角這一先天性的不足,本報吿佐以另外兩個視角,以求納入更多信息(如更具經濟學意義的通脹指數、更能體現基數效應的技術手段),進而向投資者呈現更多元的預測視角。

2.1.1. 機動車 = f(芯片)

機動車的高通脹是典型的供需失衡共振所致:①供給方面的原因更為尖鋭且核心,在於車規級MCU芯片又長又脆的供應鏈崩壞導致了新車生產的停滯;②需求方面的原因又可再展開為收入與支出兩個維度:新一輪財政政策刺激帶來的居民可支配收入水平的提升,與疫情帶來的私家車用車需求增加導致的居民支出意願的增強,二者共同導致機動車消費的旺盛。

供需對機動車庫存的影響隨時間動態變化,而不同的庫銷比水平則對應不同的庫存週期與議價能力,進而帶來機動車庫存價格平減指數增速的變化:

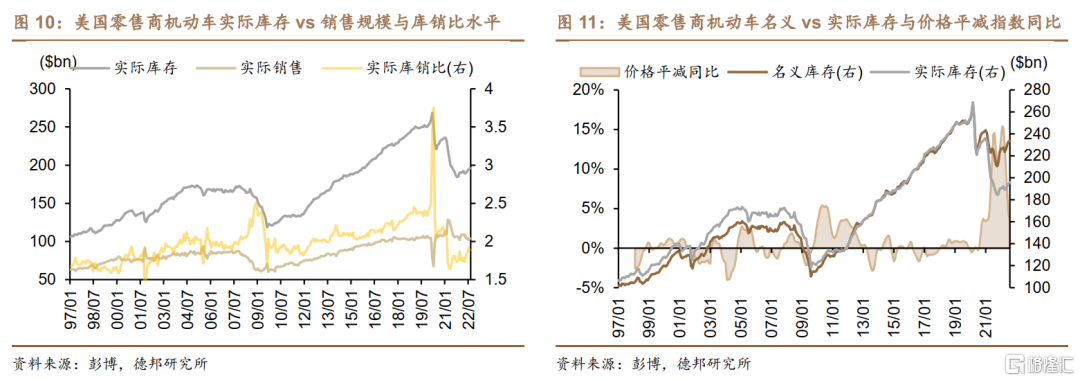

①平穩期:2020年4月~2021年2月。這一時期,機動車消費維持穩定,生產在短暫停滯後再次恢復運轉使得庫存水平開始回升,此時庫銷比維持在2.0-2.3x區間,價格平減指數同比增速從0%上升至3.5%左右的水平;

②失控期:2021年3月~2021年11月。這一時期,新的財政刺激與芯片瓶頸先後衝擊機動車庫存,使之從2214億美元迅速跌至1854億美元。庫存的加速回落開始使得消費受到明顯抑制,零售商被動去庫存壓力下,庫銷比惡化至1.6-1.8x區間,而價格平減指數同比增速則飆升至12-15%的高位;

③修復期:2021年12月至今。這一時期,儘管先後有俄烏衝突、上海港口停擺帶來的供應鏈擾動,但各項數據顯示機動車供需已出現明顯改善。需求方面,疫情影響的消退弱化了居民的購車意願,而財政補助的終止、貨政緊縮的加速與消費前置分別從財政、貨政、經濟本身三個角度對居民購車的能力施壓。疊加供給方面生產的恢復,庫存水平從1854億美元的低位回升至1958億美元,庫銷比恢復至1.7-1.9x區間,價格平減指數同比增速仍在相對高位,但最新的增速已回落至4%一檔的區間。

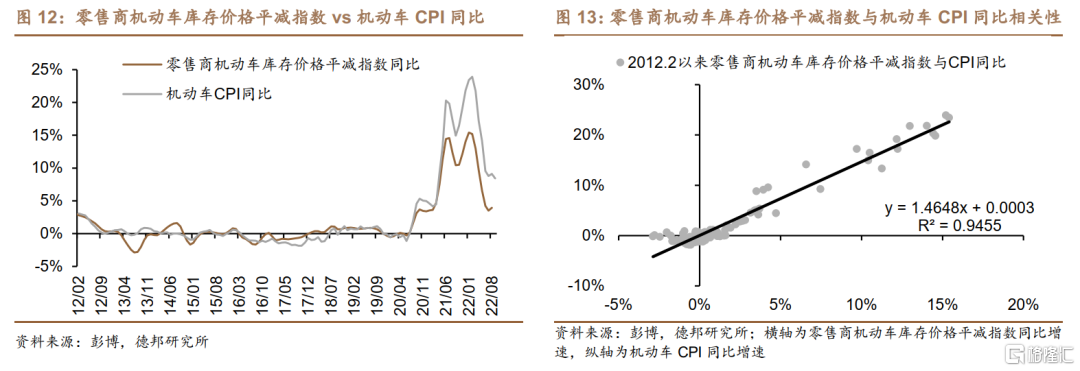

圖12可見,零售商被動去庫存對機動車帶來的壓力直接影響機動車的售價,機動車CPI指數與零售商機動車庫存價格平減指數的同比增速高度趨同。圖13可見,2012年2月以來,二者的R2高達94.55%。因此,若零售商機動車的被動去庫壓力繼續緩釋,機動車CPI增速將延續回落。

而向前看,在貨政緊縮深化、財政補助停滯、價格反噬需求、供給瓶頸修復四個外生性變量與機動車消費前置這一內生性變量共同作用下,我們預計機動車的供需關係與庫存水平有望進一步改善,帶動價格加速回落。

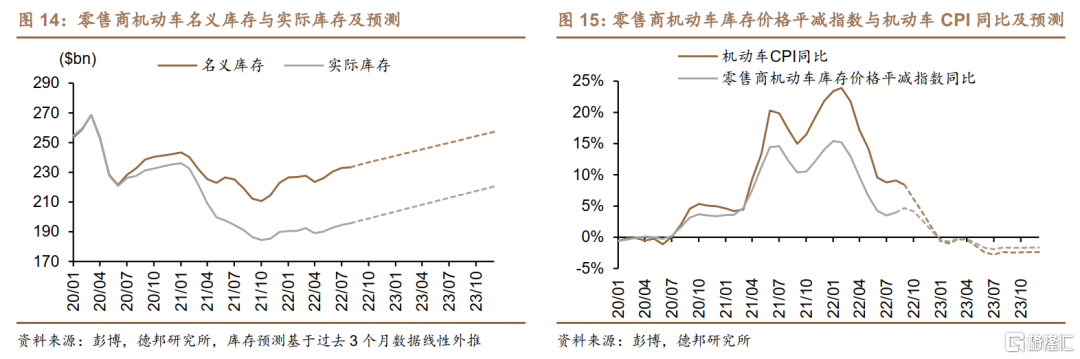

在具體的預測方法上,假定機動車庫存維持當前水平,我們將過去3個月的機動車庫存水平進行線性外推,可得到2023年底機動車名義與實際庫存的情況(圖14),由此可反推出對應的價格平減指數同比增速的預測,再基於圖13的相關性,即可預測出到2023年底機動車CPI同比增速(圖15)。基於這一預測,機動車CPI同比增速應在2022年底回落至1.56%水平,並在被動去庫存壓力的延續下,於2023年轉負直至年底。

2.1.2. 能源 = f(油價)

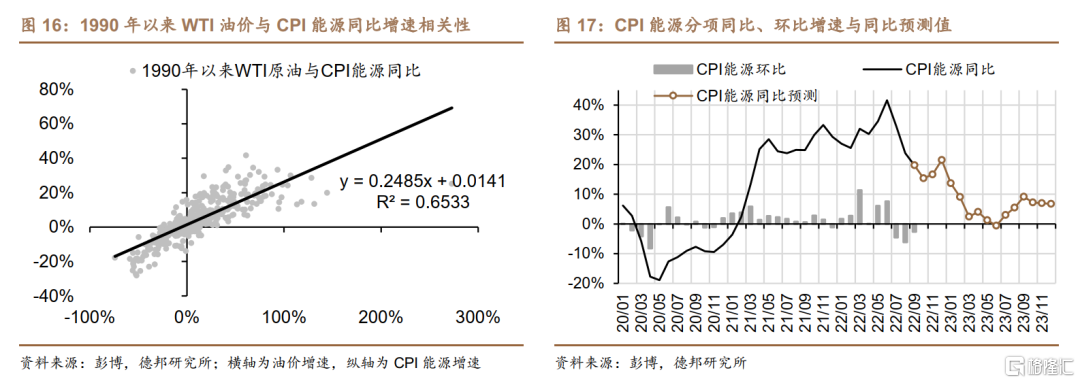

能源通脹的核心驅動項是汽油價格,汽油價格的核心驅動項則是原油價格。圖16顯示,1990年以來WTI原油價格與CPI能源分項指數有較強的相關性,R2為65.33%。我們以當前至2023年12月的WTI原油期貨合約價作為對油價的預測,可相應得出對應月份的CPI能源分項的同比增速(圖17)。

圖中可見,受22Q2高基數的影響,CPI能源分項同比增速將在23Q2回落至0-10%的區間。有必要指出的是,無論是基於市場交易的WTI原油遠期合約曲線還是任何模型預測/分析師一致預期,對中長期油價的預測都只能“僅供參考”,因為油價對供給極度敏感的特性及其背後複雜且基本無法預測的政治斡旋決定了預測的難度係數之高。例如,正是因為今年的俄烏衝突才讓油價持續上衝,才讓美國通脹持續被低估、美聯儲貨政緊縮力度不斷上調。

2.1.3. 廣義商品 = f(供應鏈)

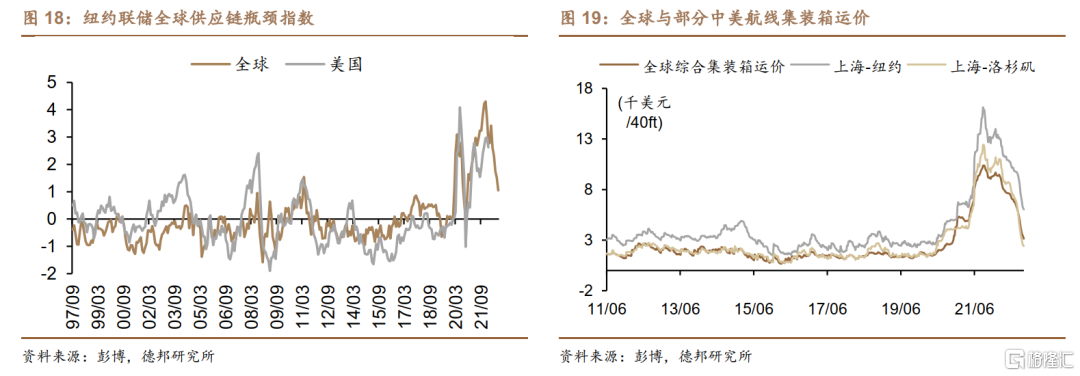

在報吿《如何刻畫美國供應鏈問題——海外通脹專題之二》中我們詳細刻畫了本輪美國供應鏈從海運→港口→內運的崩壞,而截止最新,上述問題已不同程度的改善。從總量上看,由紐約聯儲所編制的全球供應鏈壓力指數自去年12月4.30x的頂點已有顯著回落,最新9月數據錄得1.05x,即全球供應鏈壓力指數較歷史均值向上的偏離度已回落至1.05個標準差。

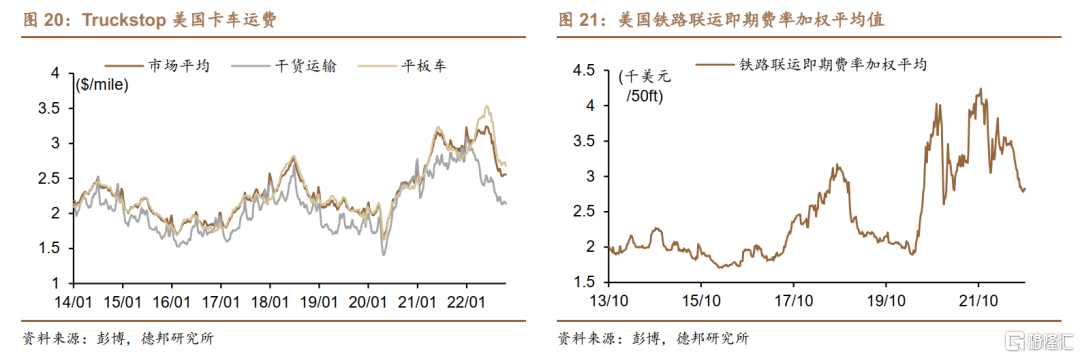

分項來看,海運、內運卡車與鐵路均有顯著回落。海運方面,最新的全球綜合集裝箱運價錄得3.15千美元/40英尺集裝箱,較2021年10月10.38千美元/40英尺集裝箱的高點已回撤70%。內運方面,最新的美國卡車運費錄得2.56美元/英里,較2022年6月3.25美元/英里的高點已回撤21%。內運鐵路方面,最新的美國鐵路聯運即期費率加權平均值錄得2.82千美元/50英尺集裝箱,較2021年10月4.24千美元/50英尺集裝箱的高點已回撤33%。

運輸價格的回落來自美國供應鏈供需矛盾的加速緩解。需求方面的原因在於貨政緊縮深化、財政補助停滯、耐用品消費透支、價格反噬需求,供給方面的邏輯則在於供應鏈瓶頸的加速改善,例如卡車司機崗位培訓時間的縮短帶動行業就業人數迅速增加。

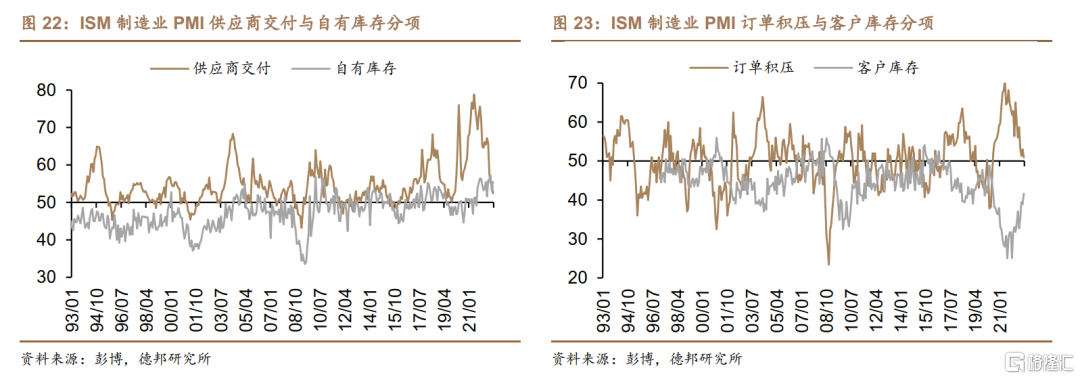

在價格回落的同時,製造業採購經理對供應鏈的預期也出現了顯著改善。ISM製造業PMI數據顯示,最新9月供應商交付分項已回落至52.4,為2020年1月以來最低,訂單積壓分項回落至50.9,為2020年7月以來最低,客户庫存分項回升至41.6,為2020年8月以來最低。四個分項指標的變化意味着,上游供應商的交付時間正在加速縮短,積壓的訂單數目顯著減少,而客户庫存則加速回升。

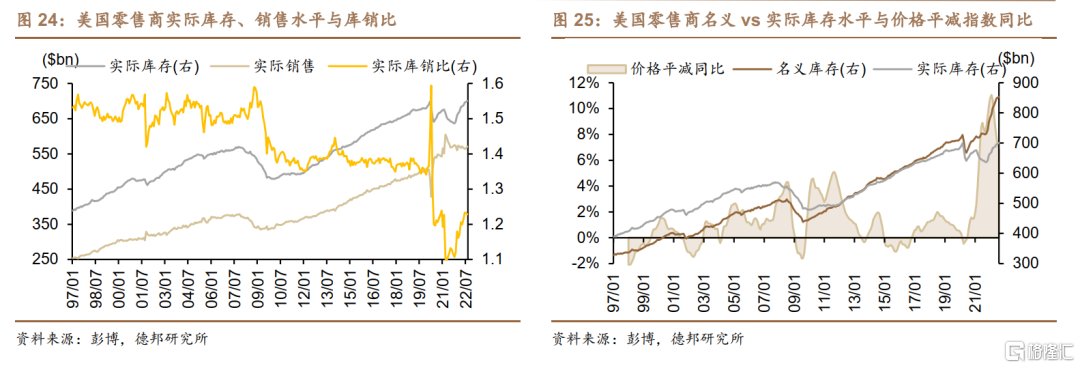

供應鏈的疏通緩解了美國零售商被動去庫的壓力。零售商實際庫銷比自2021年4月至11月1.1-1.13x的底部逐步回升,截止2022年8月已回升至1.228x,基本恢復至疫情前水平。同時,實際庫存也自2021年11月6418億美元的底部逐步回升至2022年8月最新的7005億美元。

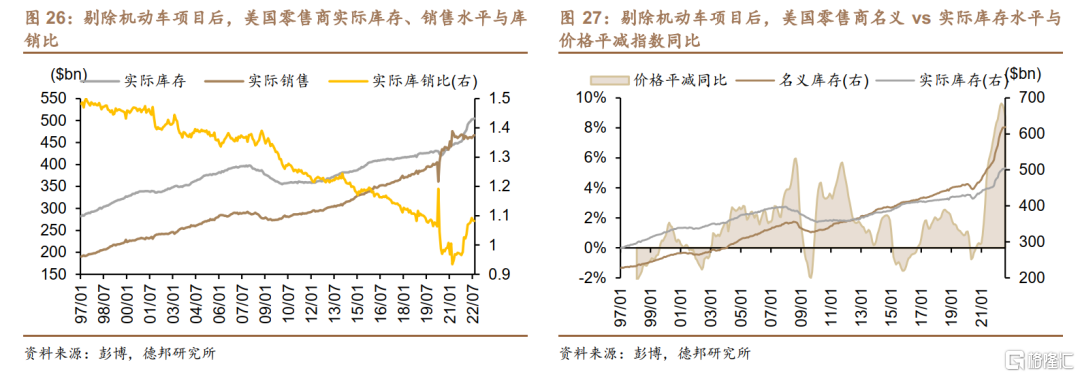

考慮到2.1.1.部分機動車因芯片短缺存在更尖鋭的庫存擾動,我們將其從零售商庫存中剔除,得到餘下項目的實際庫銷比與價格平減同比增速情況。在剔除零售商機動車庫存後,1997年以來,在全球化與精益製造/低庫存理念的推動下,美國零售商實際庫銷比一直處於下行趨勢,直至本輪供應鏈危機。但隨着供需問題的加速改善,庫銷比已從0.934x的底部回升至1.082x,為2020年4月以來新高。同時,庫存價格平減指數同比增速在2022年5月觸及9.6%的峯值後開始出現回落(9.5→9.3→8.7%)。

向前看,隨着供應鏈的加速修復以及衰退預期的升温,供應商被動去庫存帶來的漲價壓力將向主動去庫存帶來的降價壓力切換。根據測算(圖28),廣義商品CPI滯後除機動車零售商庫存價格平減指數同比增速三個月,用與2.1.1.部分相同的方法,我們可得出到2023年底廣義商品的同比增速路徑。

2.1.4. 居住 = f(房價)

根據美國勞工部統計司,居住通脹(CPI Shelter)由主要居民租金(Rent of Primary Residence, RPR)與自住房折算(Owners’ Equivalent Rent of primary residence, OER)兩部分組成,且在預測方法上對數據進行了6個月幾何平均值的鏈式估算處理。因此,這使得居住通脹的兩個分項——RPR與OER天然較租金與房價具有滯後性。最新數據顯示,Zillow租金與SP-Shiller房價同比增速分別在2022年2月與3月觸及17.15%與20.78%的峯值後逐步回落,但居住通脹仍然未見拐點。那麼居住通脹何時能確認同比增速的拐點?我們分別從技術面與基本面兩個維度進行分析。

技術面上,CPI居住通脹六個月均平滑處理的技術手段決定了更温和的翹尾效應和更滯後的同比增速拐點。在租金價格環比增速穩定的時間段(2016-2019年),CPI居住通脹與Zillow租金價格環比增速振幅大致趨同,但在Zillow租金環比增速出現飆升時,CPI居住通脹六個月幾何平均的平滑處理就決定了其無法一次性捕捉和計價這種短線的飆升,而是將其均攤在未來的六個月,由此導致的翹尾效應的不同構成Zillow房租同比增速的拐點先於CPI居住分項到來。

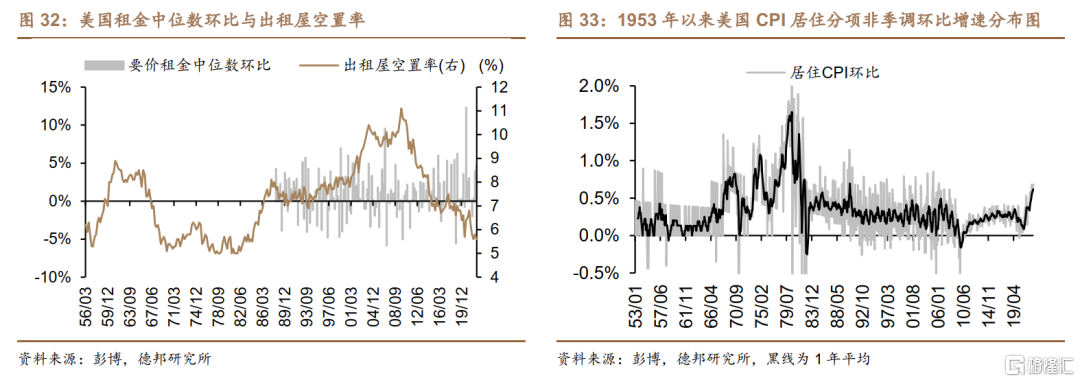

基本面上,租房市場仍然緊俏的供需關係決定了租金高環比增速的延續與CPI居住通脹拐點的延後。截止2022Q2最新,美國的出租屋空置率為5.6%,為1984Q3以來最低水平。與之對應的是,Zillow租金環比增速雖從本輪高點回落,但絕對增速水平仍然維持高位。較低的出租屋空缺率意味着緊俏的租房市場供需關係仍在給租金提供較強的增長動能。

技術面的問題導致了CPI居住分項同比增速滯後於房價與租金,而從圖30所反映的2008年次貸危機以及本輪的疫情危機的數據看,房價與居住CPI的拐點之間的領先滯後關係最為明顯。以本輪數據的底部為例,房價領先居住通脹約1年,二者近期的R2為94.08%(圖34)。以此為預測參考,可得出本輪居住CPI同比增速的拐點大約在2023年3月觸及6.87%的峯值,隨後逐步回落,到2023年底應回落至3.26%(圖35)。

2.1.5. 廣義服務 = f(工資,通脹預期)

廣義服務通脹的核心驅動因素是工資與通脹預期,二者分別對應工資通脹與利潤通脹兩個螺旋,前者的核心是工資增速,而工資增速背後的壓力又可分為外生性與內生性兩股力量。外生性壓力來自勞務市場的供需失衡問題。

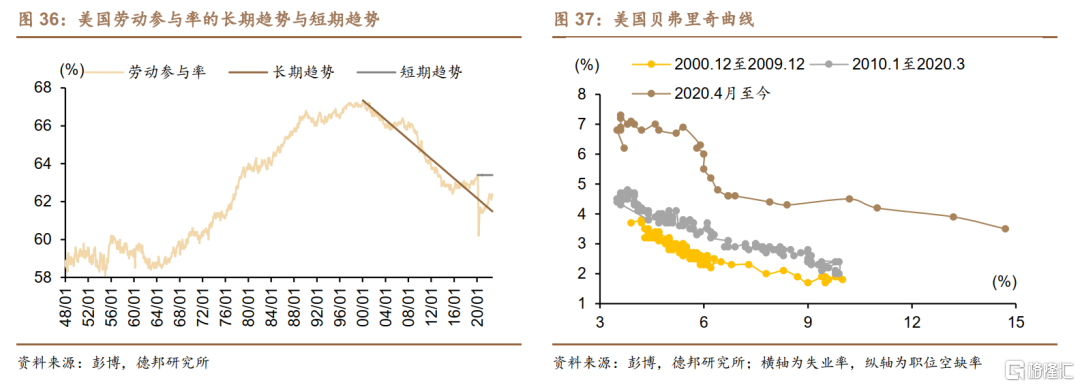

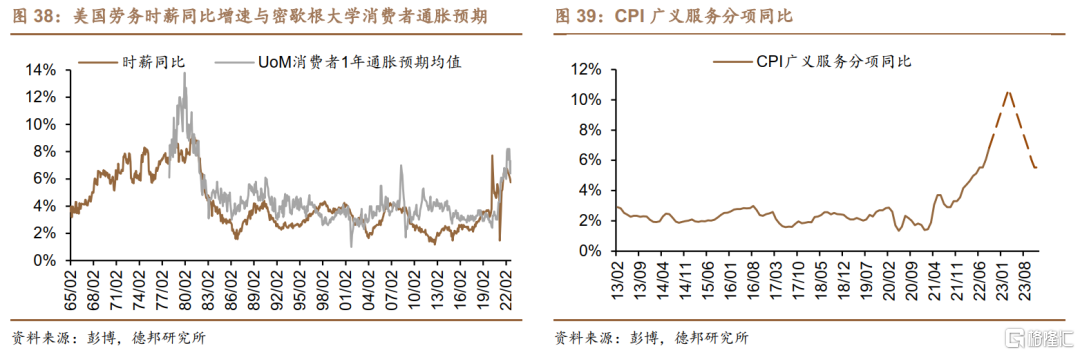

圖36可見,本世紀以來,美國的勞動參與率的長期趨勢一直是下行的,即美國勞務市場的長期總供給曲線是收縮的。與此同時,在25-54歲prime-age羣體勞動參與率接近恢復至疫情前水平時,美國勞動參與率總水平持續在62.1-62.4%區間波動,而要回到疫情前63.4%的水平面臨兩股阻力:①55+歲的羣體因養老金現金流預期仍然樂觀而不願迴歸崗位;②20-24歲的羣體因工作意願差(從事行業多為接觸密集型的低端服務業)、底氣強(對低收入羣體的補助永久性提升、超額儲蓄仍未被消耗殆盡)而不願回到勞務市場。作為供需失衡的衡量,當前美國的失業率已回落至疫情前3.5-3.7%的歷史低點,但受勞動供給約束,職位空缺率仍然處於6-6.5%的高點。作為參考,疫情前相同水平失業率所對應的職位空缺率區間為4-5%。因此,當前1%的職位空缺率缺口仍然意味着美國勞務市場供需失衡問題有待進一步改善。

工資通脹的內生性壓力與利潤通脹同源,本質上均受通脹久期與廣度影響。更持續的通脹壓力意味着居民部門(工資通脹)與企業部門(利潤通脹)的通脹預期面臨更大的上行風險,而當通脹預期的升温擴散開來,則意味着通脹問題將變得更加頑固,對應的工資通脹與利潤通脹螺旋的韌性也將因此被強化。由於廣義服務通脹所對應的因子難以量化出直接的函數關係,因此我們採取簡單的線性迴歸進行外推,同時取居住通脹的拐點作為廣義通脹本輪的峯值,並預計隨後廣義服務通脹將開啟一輪鏡像式的下跌(圖39)。

將上述五大類目的預測進行合併,可得出基於基本面的預測路徑(圖40)。圖中可見,隨着供應鏈的修復、衰退預期的升温與庫存週期從被動去庫到主動去庫的切換,廣義商品與機動車通脹將在23Q2-Q3期間出現負增長。與此同時,隨着美聯儲貨政緊縮久期的拉長,總需求出現更顯著的收縮,導致廣義服務與居住分項同比增速觸頂回落。從節奏上看,美國CPI同比增速或將在2023年4月跌破6%,隨後延續回落,到年底跌至2.31%。兩點需要注意:①本部分為基本面遠月預測/Forecast而非實時跟蹤/Nowcast,因此對近月數據的預測易出現偏差;②模型預測的意義不是追求精確度,而是在確保邏輯合理的情況下,與市場一致預期做比較,其中的預期差即投資策略所指向的資產價格變動的方向與幅度。

2.2. 視角B:基於黏性vs彈性通脹

將第一部分的五大分項進行重新歸類,可大體將其分為黏性、彈性通脹兩類。根據美聯儲工作論文的分類,所有的服務以及部分商品為黏性,這些項目的價格變動頻率∈[5.3, 25.9]個月,最新的合計權重佔比為75%。其餘商品則為彈性,價格變動頻率∈[0.7, 4.2]個月。如圖41,最新數據顯示,彈性通脹已經觸頂並出現較快速的回落,而黏性通脹則仍然保持加速上行的態勢。

黏性通脹因為存在菜單成本以及調價週期的約束,因此增速具有較強的慣性,而該慣性特徵結合上黏性通脹更高的權重佔比(最新約75%),將意味着通脹後續回落之路道阻且長。假定黏性通脹延續當前高慣性的增速、彈性通脹延續當前快速下跌的勢態均持續到2023年底,則可得出一個相對偏悲觀的CPI路徑預測(黏性通脹到2023年底還見不到拐點,本身是一個較為悲觀的情形)。如圖42所示,將黏性與彈性通脹線性外推後,美國CPI仍然將趨於回落,這對應在2023年7月的CPI同比增速將跌落回5.95%,2023年底將跌落回4.87%。因此,本部門的預測更類似於一個2023年美國通脹路徑的“上限”。

另外,圖42給出的預測路徑是中樞,但資產價格預期差所交易的則是風險。而彈性與黏性通脹風險將從2022年的“趨於上行”變為“雙邊波動”。一方面,更高的美聯儲政策利率峯值與更長的貨政緊縮久期意味着經濟衰退風險前置的概率增大,更早兑現的經濟衰退意味着通脹二階導的加速回落將被提前,這構成彈性與黏性通脹最大的下行風險;另一方面,隨着通脹久期的進一步拉長,通脹預期失控的上行風險仍然沒有得到解除,通脹根深蒂固的風險仍然存在。通脹風險的雙向放大將體現為資產價格中更大的風險溢價。

2.3. 視角C:基於環比中樞

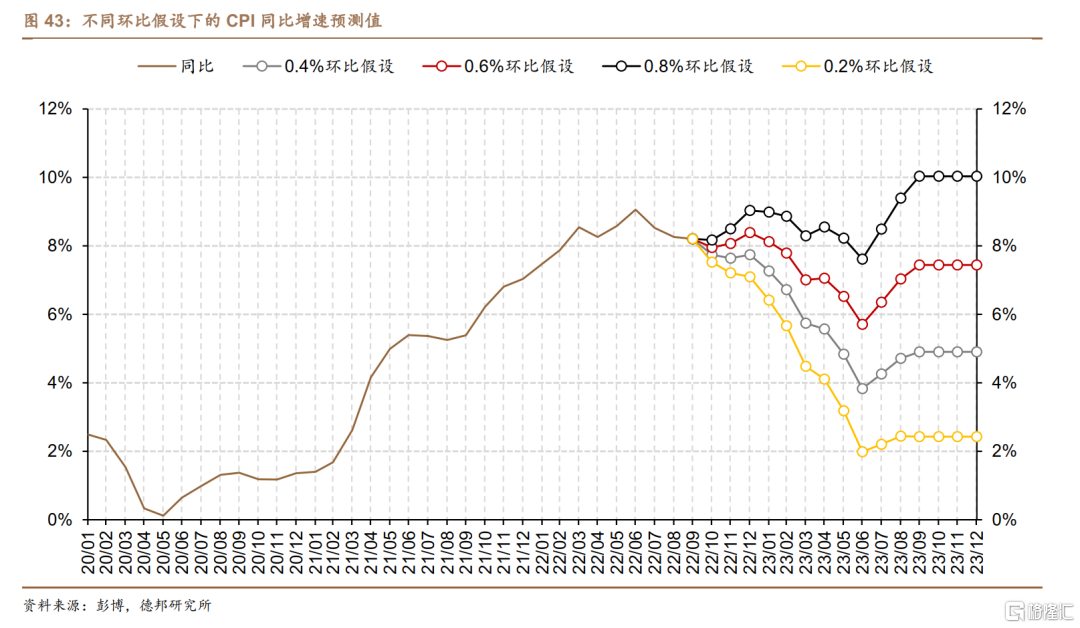

第三個視角的預測是基於通脹的環比中樞,即假設未來一段時間,CPI始終按照同一CPI環比增速增長,那麼對應的CPI同比增速應為怎樣的水平。該方法的好處在於:①能夠更好地反映前期高基數效應的影響;②通過描繪不同通脹環比中樞路徑,可參考不同歷史條件下的通脹環比中樞分佈選擇更合理的情形。當然這一方法也存在兩個不足:①系純粹的技術面預測,沒有太多的基本面解析與支持;②只能預測未來1年的數據,例如由於當前美國勞工部僅將CPI公佈到2022年9月,因此2023年10-12月的通脹不具備基數效應的參考。

圖43中,我們基於0.2%、0.4%、0.6%、0.8%四個檔位推算出了四種通脹對應的情形。在最樂觀的情況下,假定通脹按照0.2%環比中樞維持1年,則在2022年高基數效應的加持下,美國CPI同比增速將在2023年6月回落到2%,隨後出現小幅反彈。根據圖44的分佈統計,0-0.6%是美國通脹最為集中的環比數值。在1990-2020這30年間,0.1-0.6%的環比增速分別有[38, 65, 50, 42, 30, 30]個樣本,0.2-0.3%是最為集中的通脹環比中樞。而在1960-1989的大滯脹年代裏,0.1-0.6%的環比增速分別有[6, 14, 56, 59, 29, 37]個樣本,0.3-0.4%是更常見的樣本中樞。從基本面的考量上看,這也對應為更具廣泛性與黏性的通脹結構。

而當下環境與1960-1989年更加類似。因此,相對於0.2%的環比中樞,在通脹廣度與久期強化的時期,0.4%的環比中樞應是更加合理的預測描繪路徑。按照0.4%的通脹環比中樞進行預測,美國通脹同比增速將在2023年3月跌至5.74%,6月觸及3.83%的低點。這一路徑所呈現的通脹路徑顯示出,在黏性通脹的作用下,美國通脹或難以很快恢復至0.2%的環比中樞,而0.4%的環比中樞則意味着到2023年下半年,美國的通脹同比增速或仍將在4-5%的區間運行。

3. 策略啟示

預測美國通脹未來的走勢,從來不在於追尋預測本身的精確度,只需要根據預測數據與市場預期之間的偏差做出相應的投資決策即可獲得α收益。在確保模型預測數據的詳實程度、維度的多元程度與邏輯的可靠程度後,投資策略的生成將涉及到兩個步驟:①彙總整理各類模型的預測;②將模型預測與市場預測進行對比,並做出相應的投資判斷。

3.1. 模型通脹預期與市場通脹預期

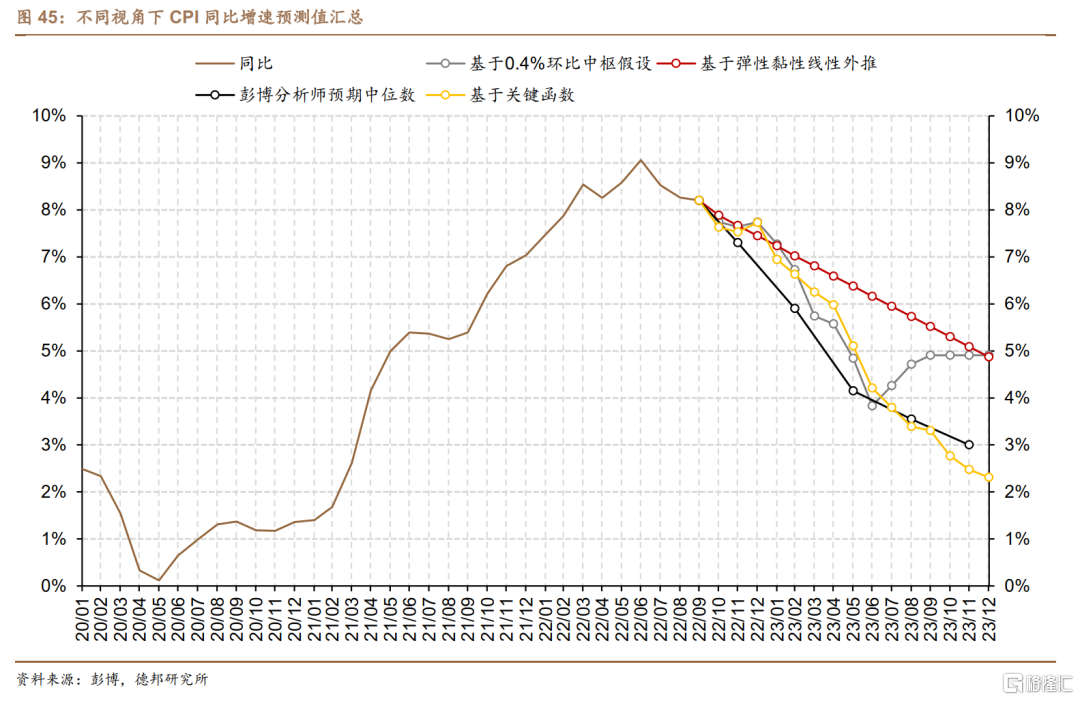

圖45展示了第二部分中,我們基於三種視角對美國通脹的路徑預測。這裏,基於彈性與黏性通脹的線性外推構成通脹預測的悲觀情形(假設黏性通脹同比增速延續擴張),亦構成預測的上限。從中也可看出,在彈性與黏性通脹風險均不兑現為上行的前提下,2023年的通脹中樞將是趨於回落的。但從通脹的節奏上看,各類模型所算出的通脹讀數均高於分析師一致預期,且絕對的同比增速仍然維持在相對較高的位置。這意味着,明年上半年、尤其是一季度,市場的交易或仍然趨向於通脹→緊縮邏輯。但是進入二季度末後,高基數效應、貨政緊縮滯後效應的顯現以及衰退預期或有的前值將使得通脹出現更快速的回落,屆時對美聯儲Fed Pivot的呼聲或有升温。

3.2. 更長期的高通脹中樞與策略啟示

對未來1年的通脹預測可作為未來1年投資策略的參考,但未來1年的資產價格走勢不會簡單以1年作為計價週期。例如,10年美債利率所表徵的始終是未來10年的利率預期與風險溢價,從2022年到2023年的時間推移只是將對應的計價時間範圍從2022-2021年相應展期為2023-2032年。因此,除了需要把握住短期的通脹形勢外,更長期的通脹中樞走勢也可能被提前反映到資產價格中。

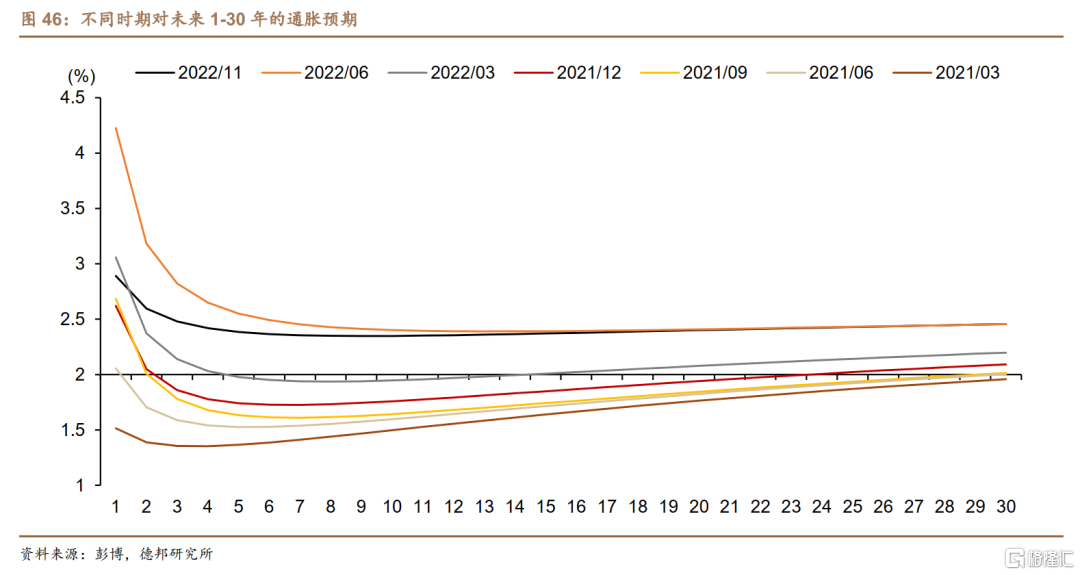

在專題《慎言通脹頂,勿覺衰退淺——衰退啟示錄#3》中我們分析到,美國的長期總供給曲線LRAS是在收縮的:①耐用品的問題在於逆全球化與疫情影響。如果逆全球化的進程繼續推進,美國自1995年以來享受到的耐用品通縮將徹底結束,耐用品給美國通脹帶來的負向拖累將徹底轉化為通脹。如果疫情變得常態化,則供應鏈瓶頸的相關風險也可能是長期存在的,這或永久性推升商品價格的不確定性;②非耐用品的問題主要在原油,而原油的問題則在於愈發動盪的世界局勢以及越發羸弱的增產意願。當供給與需求同步收縮時,經濟中的實際消費量是下跌的,但價格不一定;③服務的問題在於勞動力供給。過去4個月的美國非農數據顯示,勞動參與率與就業率已開啟盤整,這意味着勞務市場的總供給或已觸頂,或者説勞務市場的總供給曲線已經收縮。

而對應在資產價格上,這意味着長期的通脹中樞將出現抬升。圖46可見,2022年下半年以來,對未來第1-30年的通脹預期已從美聯儲承諾的2%目標提升至了2.5%附近。市場所反映的,或是長期更高的通脹中樞。

4. 風險提示

美國經濟衰退風險;模型預測偏差風險。

More Content