本文來自格隆匯專欄: 興證宏觀王涵,作者:王涵 卓泓等

投資要點

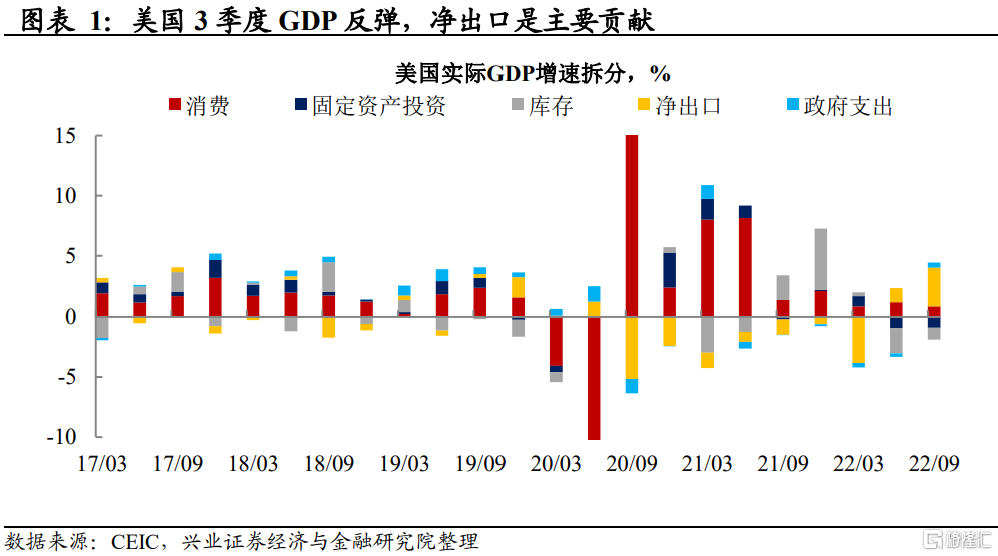

美國Q3 GDP讀數好於市場預期,但結構來看難掩頹勢。繼前兩個季度GDP連續為負後,美國2022年3季度實際GDP年化環比增長轉正為2.6%。淨出口為主要貢獻,庫存、固定資產投資則繼續拖累。

支撐分項後續還有韌性嗎?

淨出口:進口大幅下滑背景下的倒算因素;

消費:下行通道確定,服務消費或為唯一支撐;

庫存和住宅投資還將繼續拖累嗎?

庫存:三大產商或將開啟“去庫存”週期;

投資:地產投資預期繼續降温,企業投資意願仍然疲弱;

金融穩定性:本輪政府代替私人部門加槓桿,居民、企業部門和金融部門資產負債表仍然健康;

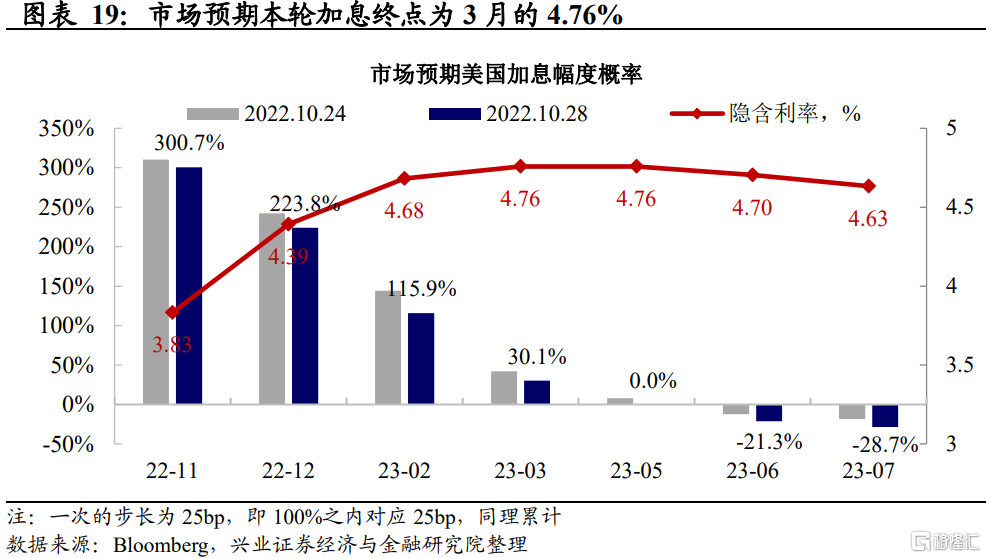

數據“明強實弱”,市場加息預期降温。

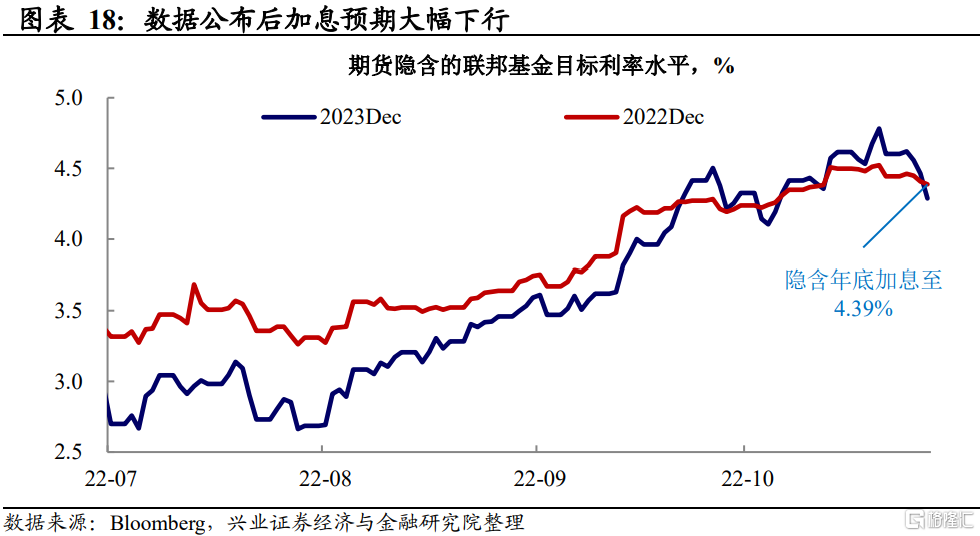

市場反應:美債收益率跌破4%,市場對聯儲的加息路徑預期有所緩和,期貨顯示今年年底聯邦基金利率水平加息至4.39%,而本輪加息的終點或在明年3月的4.76%。

短期或迎來“衰退交易”窗口期,但不宜過早預期絕對政策拐點。

聯儲態度邊際鬆動,短期市場或迎來“衰退交易”的時間窗口;

但絕對政策拐點尚未到來:考慮到高通脹讀數和高通脹粘性的背景下,聯儲確切轉松還需要更多的通脹和就業數據支持:後續重點關注11月4日將公佈的非農數據、11月10日將公佈的CPI數據;

除基本面外,貨幣政策另一邊界在於潛在的金融風險:高利率導致的脆弱性若轉化為流動性危機——美國脆弱性尤其是中小企業風險,則貨幣政策的拐點有望提前。

風險提示:美國需求超預期回落,美國通脹持續性超預期,美聯儲貨幣政策調整超預期。

美國Q3 GDP超預期,

但或呈現衰退式增長

美國3季度GDP反彈,淨出口為主要貢獻,庫存、固定資產投資繼續拖累。美國2022年3季度實際GDP年化環比增長2.6%,繼前兩個季度GDP連續為負後,美國三季度GDP出現反彈。從分項看,消費和淨出口仍然正向拉動GDP增長,其中消費環比拉動從1.2%下降至0.9%,淨出口則由1.2%上升至3.1%。主要拖累來自庫存(環比貢獻由-2.2%上升至-1.0%)、固定資產投資(環比貢獻維持-0.9%,其中主要是住宅投資的拖累)。

GDP的支撐分項後續還有韌性嗎?

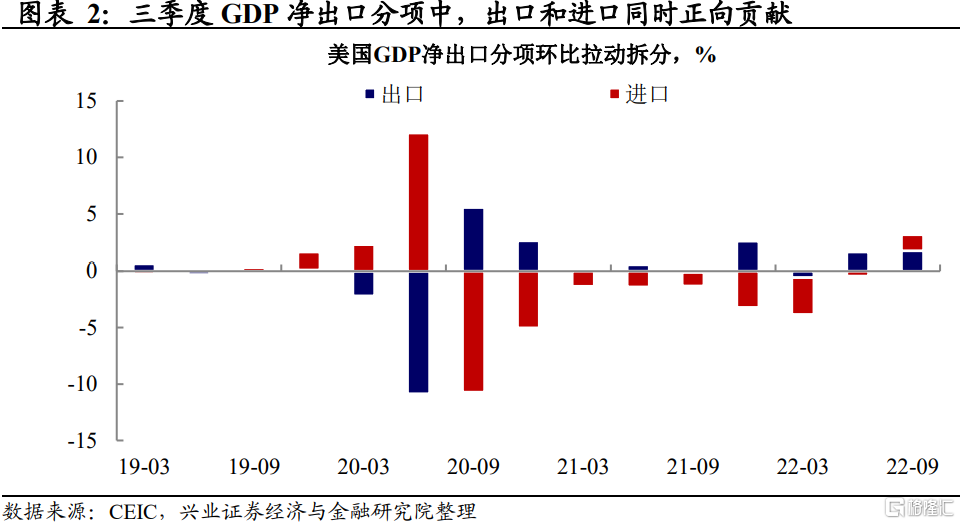

淨出口:進口大幅下滑背景下的倒算因素

淨出口大幅拉動三季度GDP增長,主要原因為進口轉弱的倒算因素。美國淨出口分項拉動三季度GDP3.1%,其中出口增長貢獻1.7%,進口貢獻1.4%。由於進口對淨出口分項是負貢獻,進口的轉弱也對GDP淨出口分項形成正貢獻。

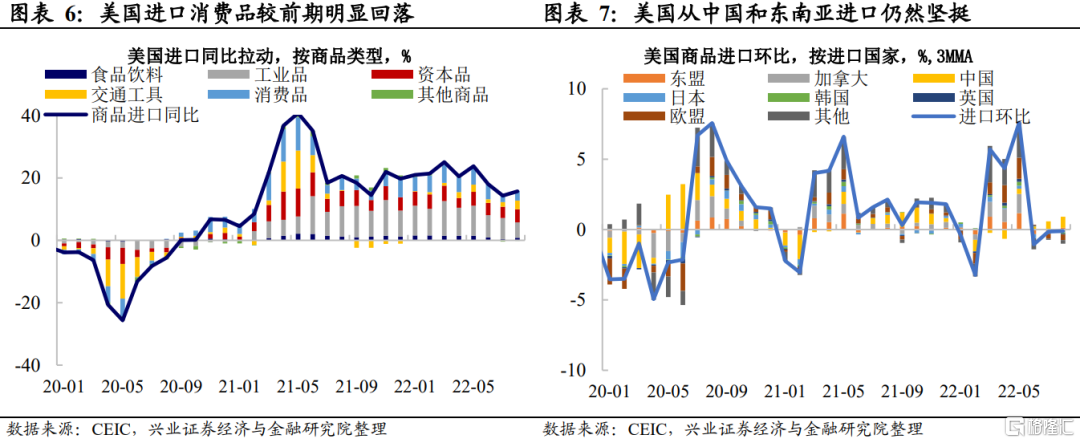

高頻進出口數據來看,美國三季度進出口均有所放緩,進口下滑快於出口。拆分來看,在全球需求減弱的背景下,美國三季度出口增速放緩,其中消費品和中間品出口大幅下行;拆分國家來看,美國出口至歐洲和東盟較為穩定。進口端來看,美國消費進入下行通道,大幅拖累了進口的需求。美國進口工業品和消費品三季度出現明顯下滑;從進口來源來看,來自中國和東盟的進口增速相對較為穩定,而來自歐盟、韓國、日本等經濟體的進口增速轉負。

消費:服務消費“獨木難支”,下行通道確定

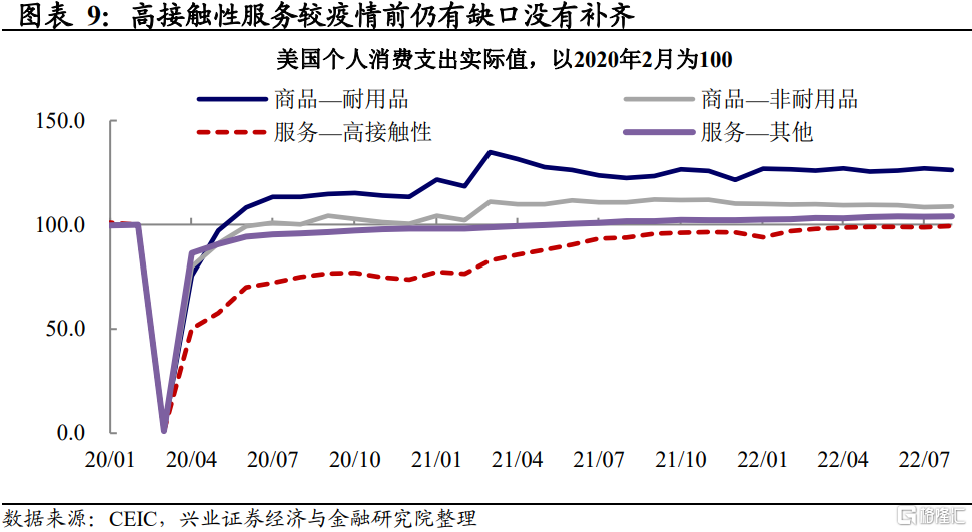

三季度消費環比拉動繼續收窄,商品拉動轉負,服務消費繼續正向貢獻。拆分來看,三季度耐用品消費環比拉動從-0.1%上升至0%,,非耐用品環比拖累繼續維持-0.1%,服務消費環比拉動從0.6%輕微下滑至0.4%。

服務消費的回補恐難抵擋商品消費的下行。從缺口填補來看,美國商品消費已經透支,剔除價格後的商品消費增速轉負,然而服務消費仍有缺口。從增速看,美國商品的實際消費同比增速已經轉負,而服務消費尤其是高接觸的服務消費仍有缺口,服務消費增速仍然為正,但斜率放緩。往後看,服務消費預期仍有修復韌性但難以抵擋商品消費的回落。同時,商品和服務的背離預期也將不會持續太久。

庫存和住宅投資還將繼續拖累嗎?

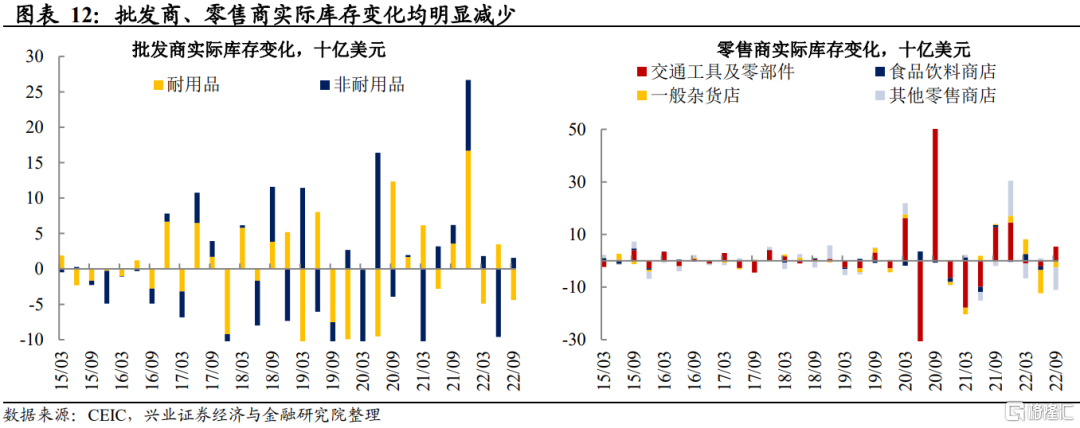

庫存:三大產商或將開啟“去庫存”週期

Q2以來,庫存變化分項繼續成為Q3GDP增長的最大拖累。三大產商庫存積累速度均呈現明顯放緩的趨勢,拆分庫存變化分項來看,美國3季度庫存變動減少主要是由於三大產商(製造商、批發商和零售商)庫存變動均有所減少導致的。批發商庫存變化的下降主要體現在耐用品庫存累積的放緩;而零售商庫存累積的放緩體現在除交通工具及零部件分項的各個渠道,如食品飲料、一般雜貨等等。

往後看,全行業庫存已出現積壓,或將逐漸從“被動補”進入“主動去”。2022年以來,隨着勞動力的逐漸補充和供應鏈的持續緩解,零售商和批發商庫存得到快速補充。三大產商庫存名義值均已回補至歷史最高水平,且已出現連續兩個季度補庫存速度放緩。下半年隨着消費需求的降温,美國庫存回補速度可能會逐漸放緩,零售商可能會開啟主動去庫存的週期。(詳參7月21日報吿《美國已經衰退了嗎?》)

投資:非住宅投資回暖,住宅投資繼續降温

三季度固定資產投資對GDP增速貢獻為負,其中住宅投資是主要拖累。拆分來看,三季度非住宅投資環比拉動從0%上升至0.5%,其中設備投資環比拉動從-0.18%上升至0.91%,建築投資環比拖累從-0.42%擴大至-0.5%,軟件投資拉動則由0.59%輕微回落至0.72%;住宅投資環比拖累則從-0.93%擴大至-1.38%。

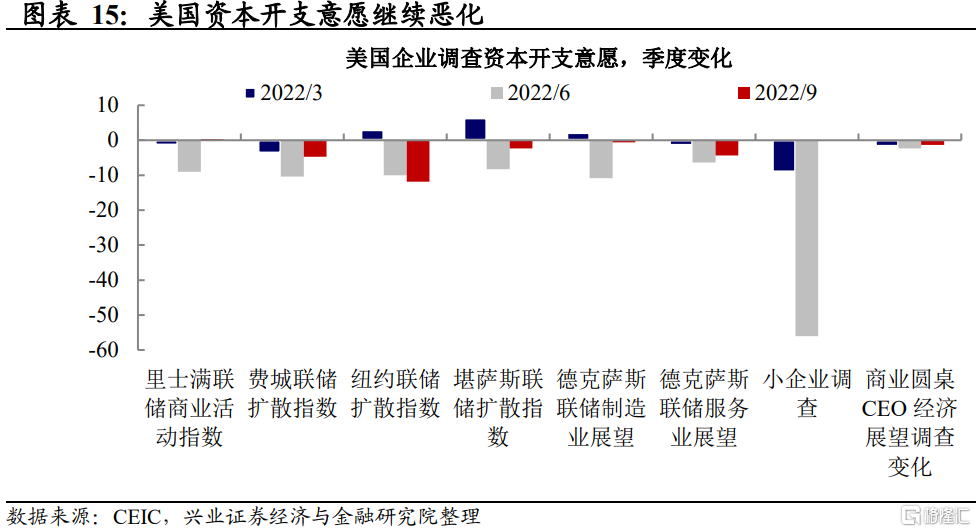

非住宅投資:生產已經完成填坑,企業三季度資本開支意願較前期有所緩和。從調查數據來看,美國三季度資本開支意願較今年上半年有所緩和,但邊際變化仍然為負,顯示企業投資意願持續下滑。美國當前工業生產和產能利用率均已較疫情前填坑完畢,對未來悲觀預期下企業繼續擴大生產和投資的意願不強。

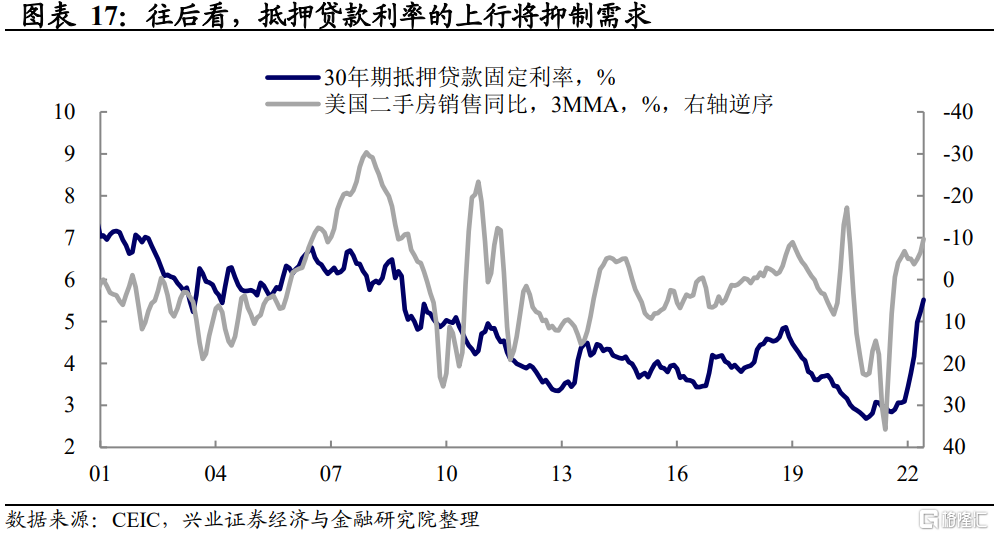

住宅投資:利率上抬疊加需求內生動力減弱,地產市場預期繼續降温。美國房地產市場經歷了2020年-2021年地產熱,2022年開始有明顯的降温。疫後美國地產熱的基礎主要有二,其一是擴張性的貨幣政策降低了利率,刺激了購房需求;其二是疫情使得更多家庭選擇在較為偏遠的、人口密度低的區域居住。2022年以來,此前地產熱的兩個主導因素正逐漸發生逆轉——居家辦公需求降温,利率上行預期對購房需求產生進一步衝擊。當前美國新房和二手房銷售量已經回落至2019年的水平,且新屋開工和房地產市場景氣指數也明顯下行。從結果來看,美國房地產的供需正在發生邊際變化:高於要價出售的房屋佔比持續下行,且庫存繼續累積。往後看,較低的貸款成本和居家辦公的需求減弱,美國住宅投資可能將面臨持續降温的壓力。

GDP“明強實弱”,

加息預期降温,衰退預期再起

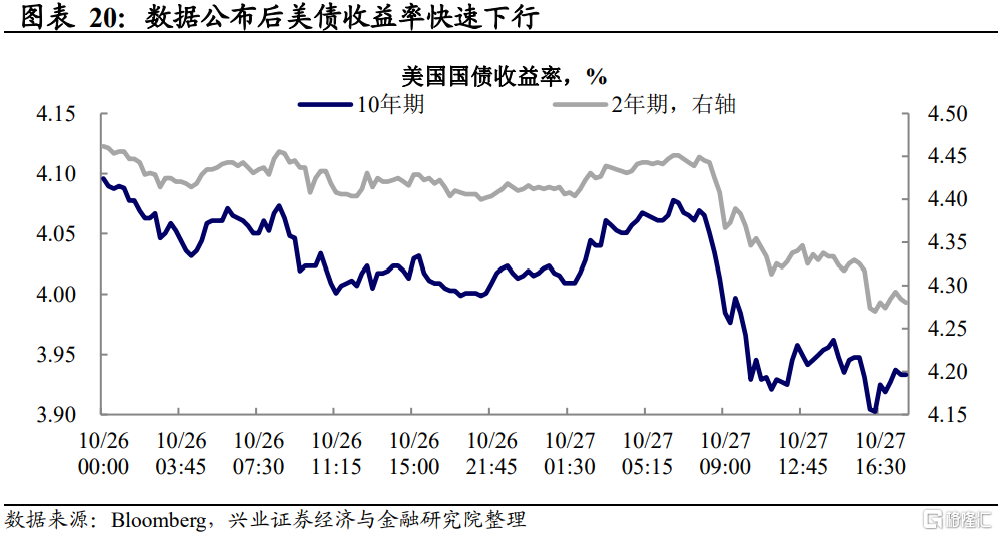

雖然GDP數據好於市場預期,但內部結構顯示頹勢難掩,因此加息預期繼續下行,美債收益率跌破4%。三季度GDP雖結束了今年以來連續兩個季度的GDP負值,且高於預期,但由於進口轉弱的“衰退式”增長反而使得市場的衰退預期進一步升温,10年期國債利率跌破4%。當前市場對於聯儲的加息路徑預期有所緩和,期貨顯示今年年底聯邦基金利率水平加息至4.39%,而本輪加息的終點或在明年3月的4.76%,較此前的5%以上有所下行。

短期或迎來“衰退交易”窗口期,但不宜過早預期絕對政策拐點。我們在《是時候交易聯儲轉向了嗎?》中已經討論過,目前聯儲態度出現了邊際放鬆,短期市場或迎來“衰退交易”的時間窗口。11月FOMC會議在即,加息75bp或為大概率事件,關注12月加息的幅度是否會如前期聯儲指引放緩。

但考慮到高通脹讀數和高通脹粘性的背景下,聯儲確切轉松還需要更多的通脹和就業數據支持:後續重點關注11月4日將公佈的非農數據、11月10日將公佈的CPI數據。除了基本面外,另一條值得關注的貨幣政策邊界可能在於潛在的金融風險,高利率導致的脆弱性若轉化為流動性危機——美國脆弱性尤其是中小企業風險,則貨幣政策的拐點有望提前。

風險提示:美國需求超預期回落,美國通脹持續性超預期,美聯儲貨幣政策調整超預期。

More Content