本文来自格隆汇专栏: 兴证宏观王涵,作者:王涵 卓泓等

投资要点

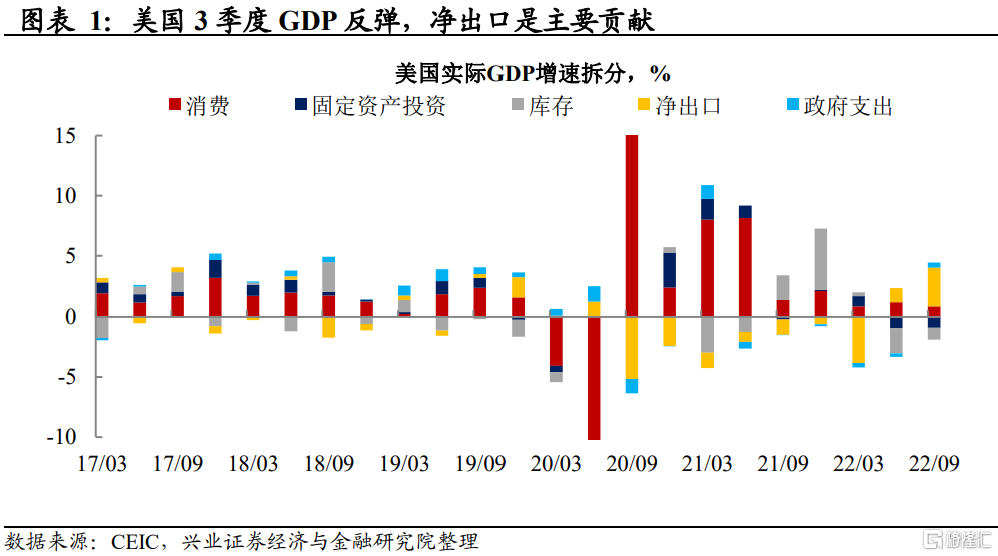

美国Q3 GDP读数好于市场预期,但结构来看难掩颓势。继前两个季度GDP连续为负后,美国2022年3季度实际GDP年化环比增长转正为2.6%。净出口为主要贡献,库存、固定资产投资则继续拖累。

支撑分项后续还有韧性吗?

净出口:进口大幅下滑背景下的倒算因素;

消费:下行通道确定,服务消费或为唯一支撑;

库存和住宅投资还将继续拖累吗?

库存:三大产商或将开启“去库存”周期;

投资:地产投资预期继续降温,企业投资意愿仍然疲弱;

金融稳定性:本轮政府代替私人部门加杠杆,居民、企业部门和金融部门资产负债表仍然健康;

数据“明强实弱”,市场加息预期降温。

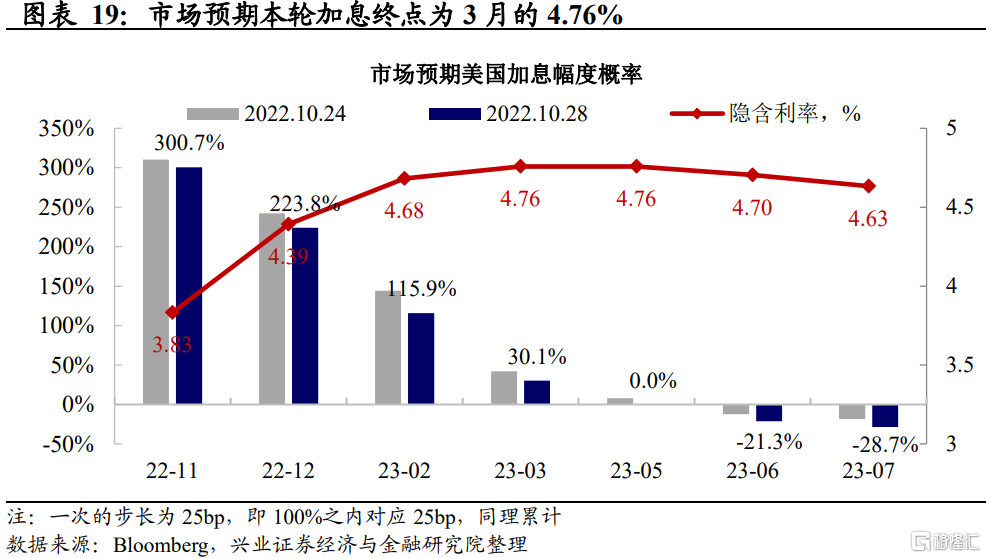

市场反应:美债收益率跌破4%,市场对联储的加息路径预期有所缓和,期货显示今年年底联邦基金利率水平加息至4.39%,而本轮加息的终点或在明年3月的4.76%。

短期或迎来“衰退交易”窗口期,但不宜过早预期绝对政策拐点。

联储态度边际松动,短期市场或迎来“衰退交易”的时间窗口;

但绝对政策拐点尚未到来:考虑到高通胀读数和高通胀粘性的背景下,联储确切转松还需要更多的通胀和就业数据支持:后续重点关注11月4日将公布的非农数据、11月10日将公布的CPI数据;

除基本面外,货币政策另一边界在于潜在的金融风险:高利率导致的脆弱性若转化为流动性危机——美国脆弱性尤其是中小企业风险,则货币政策的拐点有望提前。

风险提示:美国需求超预期回落,美国通胀持续性超预期,美联储货币政策调整超预期。

美国Q3 GDP超预期,

但或呈现衰退式增长

美国3季度GDP反弹,净出口为主要贡献,库存、固定资产投资继续拖累。美国2022年3季度实际GDP年化环比增长2.6%,继前两个季度GDP连续为负后,美国三季度GDP出现反弹。从分项看,消费和净出口仍然正向拉动GDP增长,其中消费环比拉动从1.2%下降至0.9%,净出口则由1.2%上升至3.1%。主要拖累来自库存(环比贡献由-2.2%上升至-1.0%)、固定资产投资(环比贡献维持-0.9%,其中主要是住宅投资的拖累)。

GDP的支撑分项后续还有韧性吗?

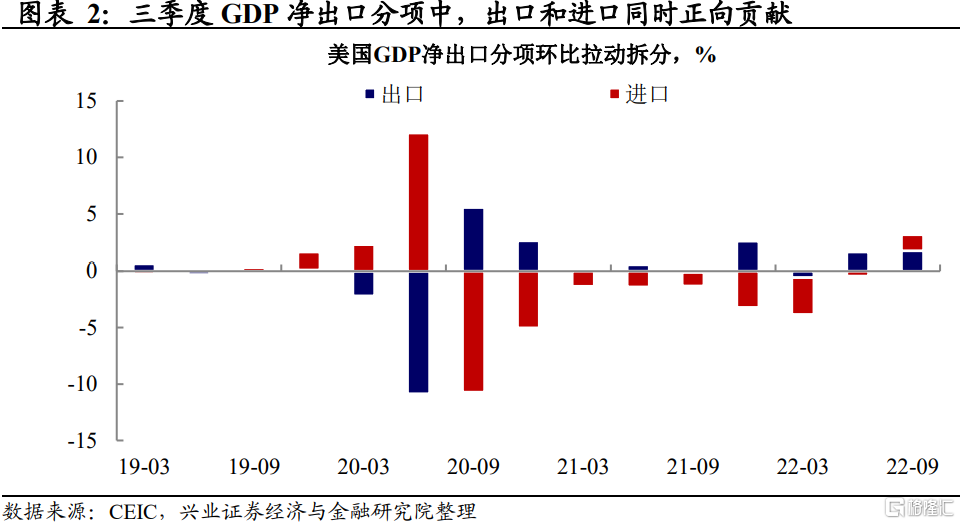

净出口:进口大幅下滑背景下的倒算因素

净出口大幅拉动三季度GDP增长,主要原因为进口转弱的倒算因素。美国净出口分项拉动三季度GDP3.1%,其中出口增长贡献1.7%,进口贡献1.4%。由于进口对净出口分项是负贡献,进口的转弱也对GDP净出口分项形成正贡献。

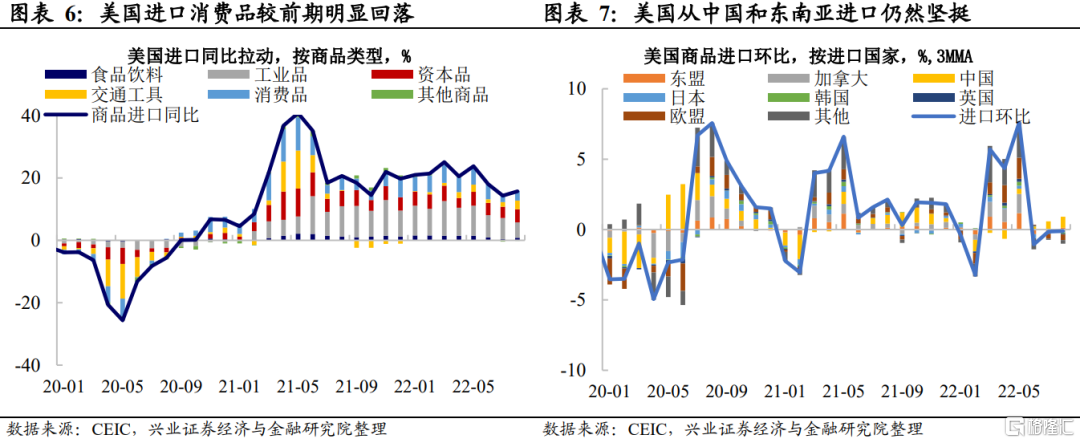

高频进出口数据来看,美国三季度进出口均有所放缓,进口下滑快于出口。拆分来看,在全球需求减弱的背景下,美国三季度出口增速放缓,其中消费品和中间品出口大幅下行;拆分国家来看,美国出口至欧洲和东盟较为稳定。进口端来看,美国消费进入下行通道,大幅拖累了进口的需求。美国进口工业品和消费品三季度出现明显下滑;从进口来源来看,来自中国和东盟的进口增速相对较为稳定,而来自欧盟、韩国、日本等经济体的进口增速转负。

消费:服务消费“独木难支”,下行通道确定

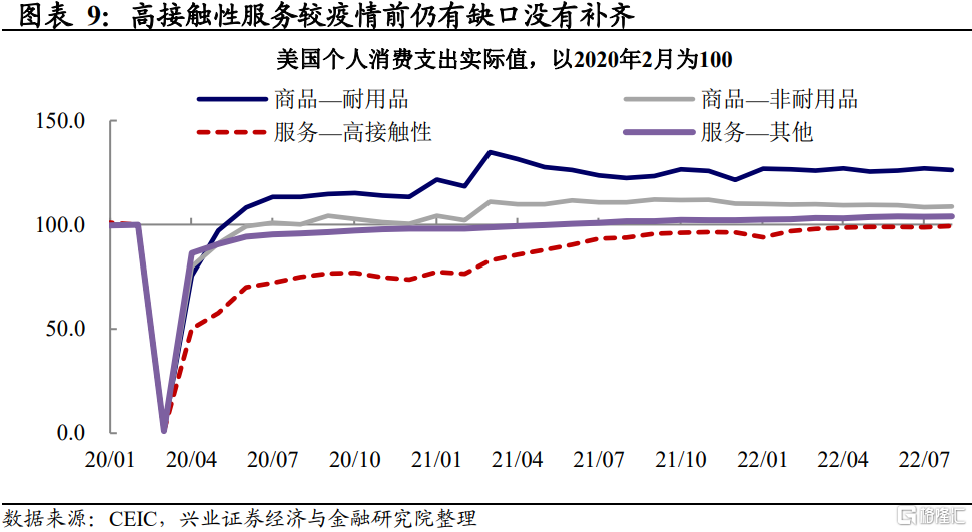

三季度消费环比拉动继续收窄,商品拉动转负,服务消费继续正向贡献。拆分来看,三季度耐用品消费环比拉动从-0.1%上升至0%,,非耐用品环比拖累继续维持-0.1%,服务消费环比拉动从0.6%轻微下滑至0.4%。

服务消费的回补恐难抵挡商品消费的下行。从缺口填补来看,美国商品消费已经透支,剔除价格后的商品消费增速转负,然而服务消费仍有缺口。从增速看,美国商品的实际消费同比增速已经转负,而服务消费尤其是高接触的服务消费仍有缺口,服务消费增速仍然为正,但斜率放缓。往后看,服务消费预期仍有修复韧性但难以抵挡商品消费的回落。同时,商品和服务的背离预期也将不会持续太久。

库存和住宅投资还将继续拖累吗?

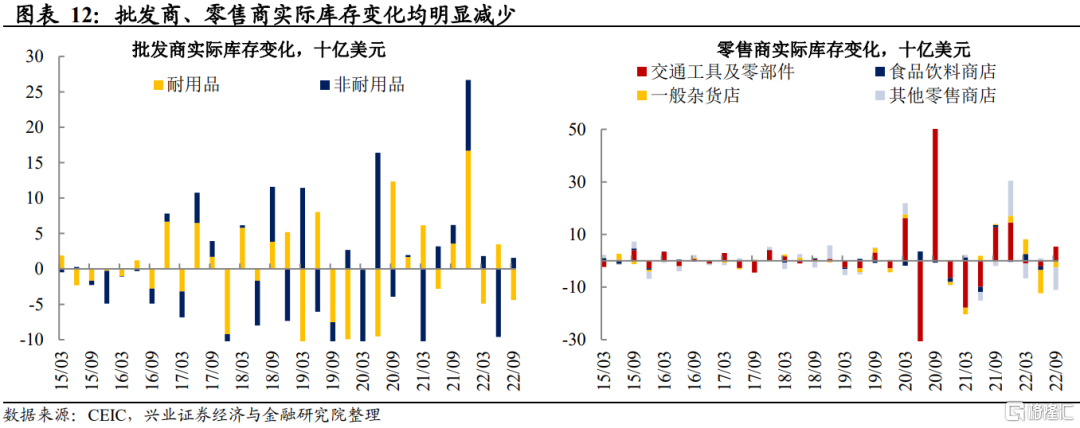

库存:三大产商或将开启“去库存”周期

Q2以来,库存变化分项继续成为Q3GDP增长的最大拖累。三大产商库存积累速度均呈现明显放缓的趋势,拆分库存变化分项来看,美国3季度库存变动减少主要是由于三大产商(制造商、批发商和零售商)库存变动均有所减少导致的。批发商库存变化的下降主要体现在耐用品库存累积的放缓;而零售商库存累积的放缓体现在除交通工具及零部件分项的各个渠道,如食品饮料、一般杂货等等。

往后看,全行业库存已出现积压,或将逐渐从“被动补”进入“主动去”。2022年以来,随着劳动力的逐渐补充和供应链的持续缓解,零售商和批发商库存得到快速补充。三大产商库存名义值均已回补至历史最高水平,且已出现连续两个季度补库存速度放缓。下半年随着消费需求的降温,美国库存回补速度可能会逐渐放缓,零售商可能会开启主动去库存的周期。(详参7月21日报吿《美国已经衰退了吗?》)

投资:非住宅投资回暖,住宅投资继续降温

三季度固定资产投资对GDP增速贡献为负,其中住宅投资是主要拖累。拆分来看,三季度非住宅投资环比拉动从0%上升至0.5%,其中设备投资环比拉动从-0.18%上升至0.91%,建筑投资环比拖累从-0.42%扩大至-0.5%,软件投资拉动则由0.59%轻微回落至0.72%;住宅投资环比拖累则从-0.93%扩大至-1.38%。

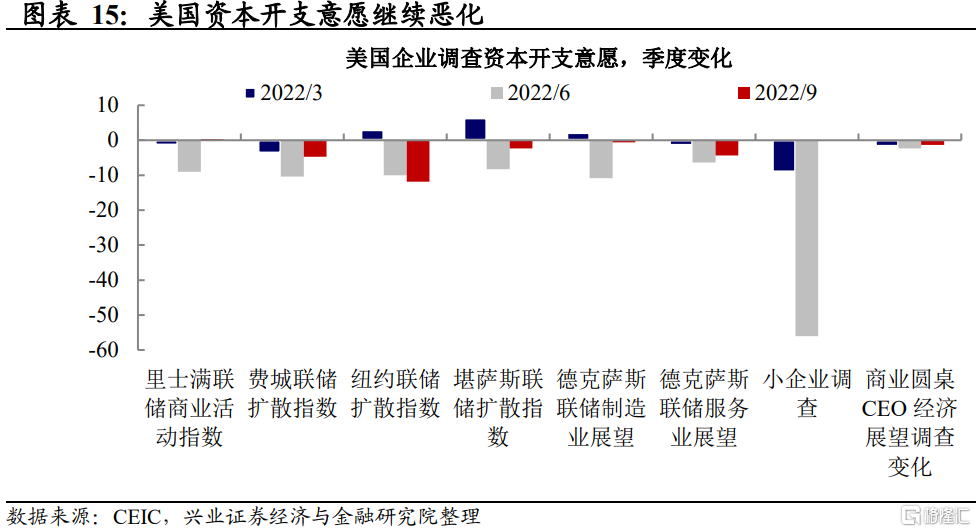

非住宅投资:生产已经完成填坑,企业三季度资本开支意愿较前期有所缓和。从调查数据来看,美国三季度资本开支意愿较今年上半年有所缓和,但边际变化仍然为负,显示企业投资意愿持续下滑。美国当前工业生产和产能利用率均已较疫情前填坑完毕,对未来悲观预期下企业继续扩大生产和投资的意愿不强。

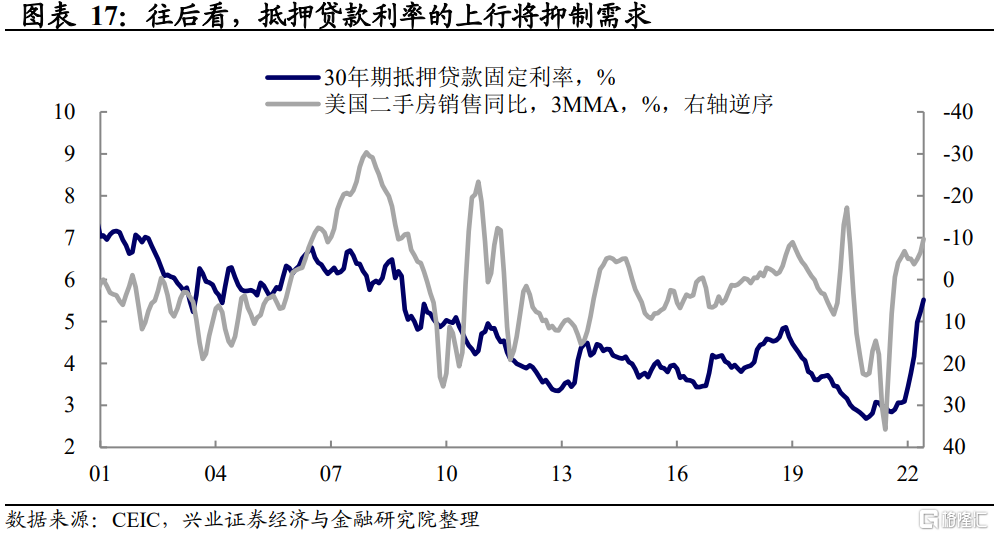

住宅投资:利率上抬叠加需求内生动力减弱,地产市场预期继续降温。美国房地产市场经历了2020年-2021年地产热,2022年开始有明显的降温。疫后美国地产热的基础主要有二,其一是扩张性的货币政策降低了利率,刺激了购房需求;其二是疫情使得更多家庭选择在较为偏远的、人口密度低的区域居住。2022年以来,此前地产热的两个主导因素正逐渐发生逆转——居家办公需求降温,利率上行预期对购房需求产生进一步冲击。当前美国新房和二手房销售量已经回落至2019年的水平,且新屋开工和房地产市场景气指数也明显下行。从结果来看,美国房地产的供需正在发生边际变化:高于要价出售的房屋占比持续下行,且库存继续累积。往后看,较低的贷款成本和居家办公的需求减弱,美国住宅投资可能将面临持续降温的压力。

GDP“明强实弱”,

加息预期降温,衰退预期再起

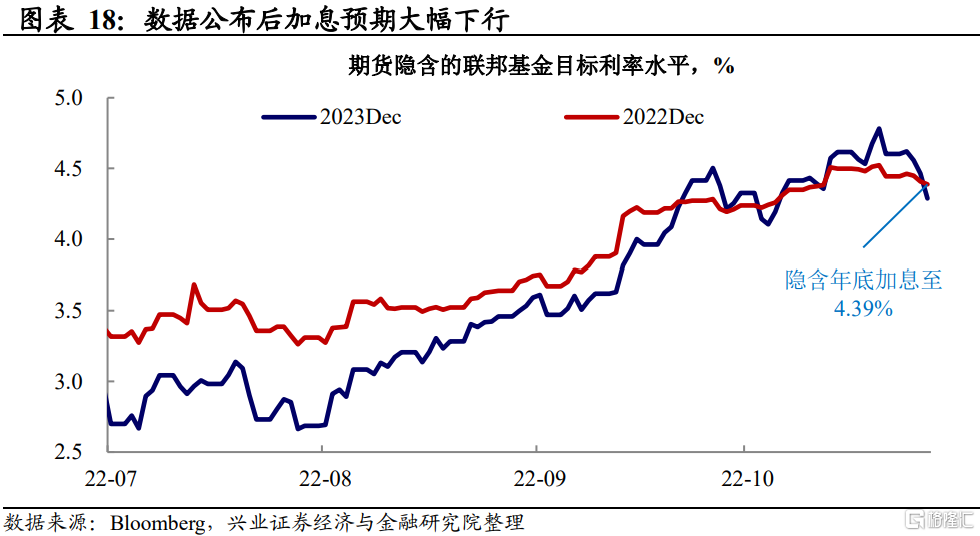

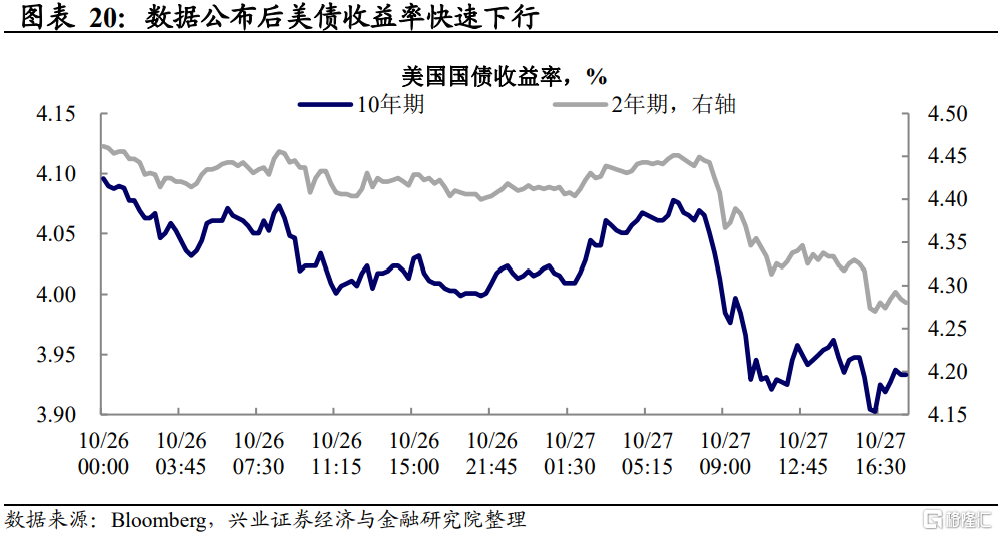

虽然GDP数据好于市场预期,但内部结构显示颓势难掩,因此加息预期继续下行,美债收益率跌破4%。三季度GDP虽结束了今年以来连续两个季度的GDP负值,且高于预期,但由于进口转弱的“衰退式”增长反而使得市场的衰退预期进一步升温,10年期国债利率跌破4%。当前市场对于联储的加息路径预期有所缓和,期货显示今年年底联邦基金利率水平加息至4.39%,而本轮加息的终点或在明年3月的4.76%,较此前的5%以上有所下行。

短期或迎来“衰退交易”窗口期,但不宜过早预期绝对政策拐点。我们在《是时候交易联储转向了吗?》中已经讨论过,目前联储态度出现了边际放松,短期市场或迎来“衰退交易”的时间窗口。11月FOMC会议在即,加息75bp或为大概率事件,关注12月加息的幅度是否会如前期联储指引放缓。

但考虑到高通胀读数和高通胀粘性的背景下,联储确切转松还需要更多的通胀和就业数据支持:后续重点关注11月4日将公布的非农数据、11月10日将公布的CPI数据。除了基本面外,另一条值得关注的货币政策边界可能在于潜在的金融风险,高利率导致的脆弱性若转化为流动性危机——美国脆弱性尤其是中小企业风险,则货币政策的拐点有望提前。

风险提示:美国需求超预期回落,美国通胀持续性超预期,美联储货币政策调整超预期。