本文來自格隆匯專欄:中金研究,作者:許豔 王海波等

中金認為信用債結構性“資產荒”和低風險信用債底倉策略仍將延續,利差調整後可以關注部分板塊的超調機會。對於淨值敏感投資者建議中短久期策略,考慮到貨幣政策維持寬鬆,可以適度槓桿。對於淨值波動不敏感的投資者,可以適當配置真正好資質中長期信用債。

摘要

策略展望:安全底倉,關注超調機會

10月信用債收益率整體跟隨利率小幅下行,信用利差變化不大。信用債淨增小幅增長。後續看,我們認為信用債結構性“資產荒”和低風險信用債底倉策略仍將延續,利差調整後可以關注部分板塊的超調機會。對於淨值敏感投資者建議中短久期策略,考慮到貨幣政策維持寬鬆,可以適度槓桿。對於淨值波動不敏感的投資者,可以適當配置真正好資質中長期信用債。資本債作為長久期信用債的主要供應品種和交易性品種,仍具有配置價值。在地產和經濟仍未有明顯起色的背景下,各品種均不建議過度信用下沉。板塊方面,我們建議仍以安全城投和金融底倉策略,輔以優質區域城投適度擇券、部分國有地產擇券增強回報,此外3年左右優質企業永續債也可以適當配置。非國有地產債信用企穩尚需時日,不建議左側介入。

地產方面,9月以來政策力度有進一步加碼,不過“房住不炒”大原則未變。地產銷售“金九銀十”成色不足。整體看,我們認為非國有地產債信用資質或仍難言企穩,龍頭估值風險仍存。對於風險相對可控的國企地產開發商,後續有望受益於融資的邊際放鬆和部分區域銷售的回暖,建議投資者可以擇機介入獲取利差。

城投方面,防範化解隱性債務風險的大前提下城投融資政策難有實質性放鬆。需關注融資整體不佳和賣地收入下行壓力對於部分地區城投信用資質的影響。對於城投風險擔憂造成的調倉行為,我們認為可能帶來弱區域頭部平台以及部分中等地區弱平台利差擾動。建議投資策略仍以安全底倉原則,風險較低地區的短久期品種可以適度下沉。

銀行資本債方面,目前收益率和利差均已壓縮至歷史低位。近期二級債供給持續,永續債供給維持低位,需求維持穩定,如因利率波動帶來收益率反彈,則是較好的交易和配置介入時點。對於優質城商行,可適度下沉。

產業方面,煤炭行業基本面向好,中短久期配置價值仍存,不過利差進一步壓縮空間不大。鋼鐵行業在行業景氣低迷的環境下,易出現融資和估值波動,建議短期謹慎,待估值調整到位後可以在擇券的基礎上配置。企業永續債和有擔保債券方面,可以在信用擇券的基礎上適度獲取一定的品種票息溢價。不過在利差已較低的情況下,利差進一步壓縮的空間不大。

信用事件:風險依然高度集中在地產領域

9月和10月境內債券市場分別有3家和1家新增違約發行人,境外每月分別新增1家發行人違約。同時已違約主體也有新增債券確認違約,龍光、恆大、金科、正榮等部分已展期債券進入二次展期,風險事件仍集中在房地產領域。評級調整方面,9-10月境內評級行動以關注事項為主,負面涉及地產企業遠洋資本、歷史風險主體啟迪環境和因資產化轉導致的城投企業阿勒泰國資,關注行動涉及較多城投企業,中資美元債市場上負面評級再度上升,與地產主體被多次下調和AMC評級下調有關。

政策:財政嚴控一般性支出,地產實施差異化信貸政策、支持房屋銷售和置換

1)10月8日,財政部發布《關於加強“三公”經費管理嚴控一般性支出的通知》。文件包括九條內容,主旨嚴控和規範財政支出來緩解當前財政收支矛盾。我們認為此項規定能在一定程度上緩解因為財政收入下降帶來的收支不平衡的情況,有利於財政健康發展。其中第八條“嚴禁通過舉債儲備土地,不得通過國企購地等方式虛增土地出讓收入,不得巧立名目虛增財政收入,彌補財政收入缺口”的表述引發市場討論。我們認為此條規定並非禁止國企/城投拿地,而是規範在拿地過程中可能存在的一些虛增財政收入、新增隱性債務的情況,也是為了壓實地方財政收入,更好的平衡地方財政的收支情況。

2)地產方面,9月份以來央行、銀保監和財政部購房相關政策有所放鬆,不同城市實施差異化信貸政策,且支持房屋置換。在融資端中債信用增進繼續為龍頭民企擔保,但是部分被擔保企業流動性壓力仍較大,出現債務違約。短期來看,民營房企融資端改善不大,未來仍需更為有效的政策支持。

風險

債券收益率超預期上行。城投風險超預期暴露。

正文

安全底倉,關注超調機會

10月信用債收益率整體跟隨利率小幅下行,信用利差變化不大。信用債淨增小幅增長。後續看,我們認為信用債結構性“資產荒”和低風險信用債底倉策略仍將延續。

久期和槓桿方面,對於淨值敏感投資者建議仍維持中短久期策略,考慮到貨幣政策維持寬鬆,可以適度槓桿。對於淨值波動不敏感的投資者,可以適當配置真正好資質中長期信用債,享受長久期利差和利率下行帶來的資本利得。資本債作為長久期信用債的主要供應品種和交易性品種,仍具有配置價值。在地產和經濟仍未有明顯起色的背景下,各品種均不建議過度信用下沉。

板塊方面,我們建議仍以城投和金融底倉策略,輔以優質區域城投適度擇券、部分國有地產擇券增強回報,此外3年左右優質企業永續債也可以適當配置。非國有地產債信用企穩尚需時日,不建議左側介入。

► 地產方面,9月以來政策力度有進一步加碼,不過“房住不炒”大原則未變。地產銷售“金九銀十”成色不足。整體看,我們認為非國有地產債信用資質或仍難言企穩,龍頭估值風險仍存。對於風險相對可控的國企地產開發商,後續有望受益於融資的邊際放鬆和部分區域銷售的回暖,建議投資者可以擇機介入獲取利差。

► 城投方面,防範化解隱性債務風險的大前提下城投融資政策難有實質性放鬆。需關注融資整體不佳和賣地收入下行壓力對於部分地區城投信用資質的影響。對於城投風險擔憂造成的調倉行為,我們認為可能帶來弱區域頭部平台以及部分中等地區弱平台利差擾動。建議投資策略仍以安全底倉原則,風險較低地區的短久期品種可以適度下沉。

► 銀行資本債方面,目前收益率和利差均已壓縮至歷史低位。近期二級債供給持續,永續債供給維持低位,需求維持穩定,如因利率波動帶來收益率反彈,則是較好的交易和配置介入時點。對於優質城商行,可適度下沉。

► 企業永續債和有擔保債券方面,可以在信用擇券的基礎上適度獲取一定的品種票息溢價。不過在利差已較低的情況下,利差進一步壓縮的空間不大。

► 產業方面,煤炭行業基本面向好,中短久期配置價值仍存,不過利差進一步壓縮空間不大。鋼鐵行業在行業景氣低迷的環境下,易出現融資和估值波動,建議短期謹慎,待估值調整到位後可以在擇券的基礎上配置。

風險依然高度集中在地產領域

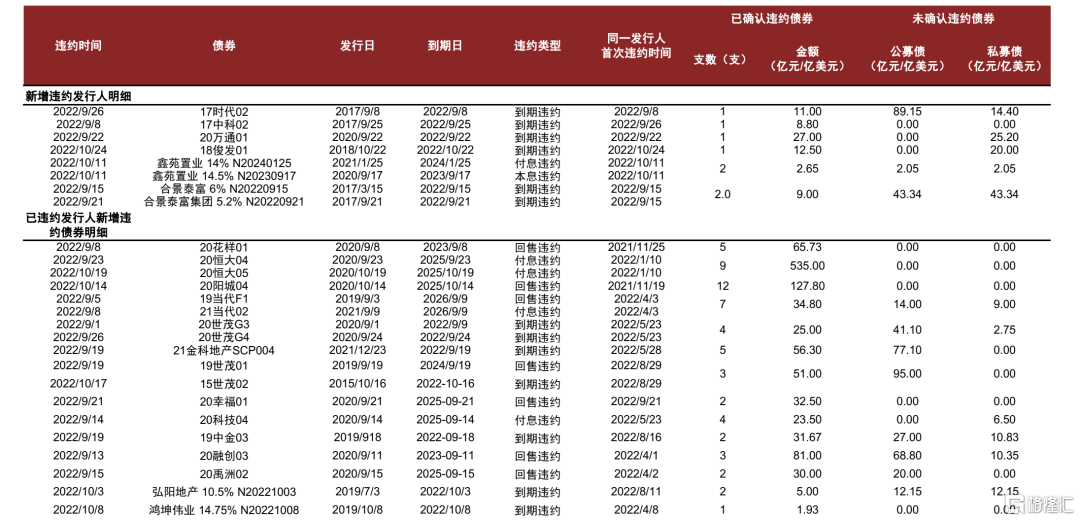

一、9月境內違約較密集發生,10月有明顯放緩,風險仍然集中在房地產領域。同時已違約主體也有新增債券確認違約,部分已展期債券進入二次展期。

9月境內新增違約(含展期等評級意義上的違約,下同)發行人3家,分別為重慶中科控股、廣州時代控股、廣西萬通地產,後2家均為地產企業。(1)重慶中科控股為民營建築施工企業,17中科02於9月25日到期,經持有人同意本息展期12個月分五期進行兑付,本金各期兑付比例為10%、10%、20%、30%、30%。(2)廣州時代控股發行的17時代02於9月8日到期,本金展期18個月兑付,各期兑付比例為2.5%、2.5%、5%和90%。(3)廣西萬通地產發行的20萬通01於9月22日到期,實質違約後尚未確定處置方案。

9月已違約主體存續債風險持續暴露,大部分是地產企業。(1)花樣年集團新增違約債券20花樣01回售違約,回售部分債券和當期利息兑付日延期1年至2023年9月8日。(2)恆大地產新增20恆大04付息違約,利息支付延期6個月至2023年3月23日完成。(3)上海世茂股份新增20世茂G3、20世茂G4到期違約,其中20世茂G3的展期方案為本金展期2年一次性兑付,利息調整至2022年9月至2023年2月期間平均6次付清。20世茂G4本金展期2年一次性兑付,利息調整為每半年支付二分之一,一年內付清。(4)上海世茂建設新增19世茂01回售違約,本金展期2年一次性兑付,利息調整為2023年3月20日和2023年9月19日各支付50%。(5)金科地產新增21金科地產SCP004回售本息違約,本金展期270天兑付,利息延期至2022年12月19日支付。(6)融創房地產新增20融創03回售違約,全部本金展期2年分4期兑付,首期兑付比例為10%。(7)禹洲地產新增20禹洲02回售違約,全部本金展期1年分期4期兑付,各期兑付比例為5%、10%、10%和75%。(8)華夏幸福基業控股新增違約債20幸福01回售違約,公司下屬子公司華夏幸福股份正進行債務重組。(8)武漢當代科技投資新增20科技04付息違約,利息展期1年支付。(9)武漢當代科技產業集團新增19當代F1回售違約且展期方案未經持有人大會通過構成實質違約,21當代02付息違約,利息展期1年支付。(10)中天金融集團新增19中金03到期違約,未公開披露具體展期方案。

10月新增違約放緩,新增違約發行人為俊發集團,已違約主體恆大、陽光城、上海世茂建設仍有新增違約券。新增違約主體俊發集團為雲南民營房企,18俊發01本金20億元延期兩年兑付,公司僅剩一期20億元私募債存續。已違約主體中,(1)恆大地產新增20恆大05付息違約,付息展期半年至2023年4月兑付,截至目前發行人境內公司債(除ABS)已經全部違約。(2)陽光城新增20陽城04回售違約,目前該債券未出具處置方案,發行人境內債(除ABS)也已經全部違約。(3)上海世茂建設新增15世茂02到期本金違約,發行人將本金兑付時間延期兩年調整為2024年10月16日,到期一次還本。

9-10月境外新增違約發行人為合景泰富和鑫苑置業,已違約發行人弘陽地產、鴻坤地產新增境外債違約。(1)鑫苑(中國)置業10月11日公吿鑫苑置業優先票據“14% UNSUBNTS 25/01/2024 USD(REGS)”利息違約,金額為1851.64萬美元;“14.5% UNSUBNTS 17/09/2023 USD(REGS)”利息及本金違約,金額分別為1869.27萬美元及22963萬美元。(2)9月13日,合景泰富2022年9月合計8.37億美元債的交換要約已獲本金總額約93%通過,2023年9月6.36億美元債交換要約獲本金總額約91%通過。(3)弘陽地產2022年10月票據REDSUN 10.5 10/03/22的所有未償本金金額及其應計未付利息在2022年10月3日到期應付未付。(4)10月6日,鴻坤地產公吿預計不會在2022年10月8日到期日支付“鴻坤偉業14.75% N20221008”債券所有未償還本金連同應計及未付利息。

目前展期債券陸續進入償還階段,因行業壓力持續,發行人總體現金流未有好轉,部分違約債券進入二次展期階段(更改原定的展期方案)。2022年9-10月二展的債券包括(1)19金科03將第二期和第三期本金支付的時間推遲三個月,兑付比例不變。(2)20正榮02原定於2022年9月-2023年2月分六期兑付利息,後經持有人大會通過將佔比98.5%的利息推遲至2023年7月兑付。(3)龍光控股發行的20龍控02和19龍控01在支付10月份應付9%本金時分別尋求30天的寬限期。(4)21恆大01應於10月27日支付2021年4月27日至2022年4月26日期間的利息,後展期至2023年4月27日支付。

圖1:2022年9-10月新增違約債券列表

資料來源:Wind,中金公司研究部

二、9-10月境內市場評級行動以關注事項為主,境外市場負面評級行動次數大幅反彈。

境內市場上,9-10月共單獨公吿205項評級調整,但以關注行動為主,其中負面評級行動僅3項,分別涉及主體遠洋資本、啟迪環境和阿勒泰國資,此外還有2項評級上調行動。遠洋資本受到房地產行業環境變化影響公司流動性趨緊,未來項目退出進展亦存在一定不確定性,同時由公司擔保的貸款逾期及調整“20遠資01”兑付方案事項表明公司已出現現金流緊張的情況,公司於9月2日被評級機構列入評級觀察名單。阿勒泰國資發生重大資產劃出,資產總額和所有者權益大幅下降、債務壓力上升明顯,此外還存在一定對外擔保、資金佔用和回籠風險,此前聯合資信將公司評級展望調至負面,9月14日新世紀評級也將公司評級展望調至負面。啟迪環境此前已多次被下調評級,公司此次因上半年經營虧損、當前可用貨幣資金緊張且仍存在債務未展期或續貸情況、與城發環境重組中止等因素進一步被評級機構下調評級。廈門火炬和南昌交投均獲得資產劃轉,資產規模和資本實力大幅增強,公司重要性和政府關聯度提高,10月24日評級機構將以上2家公司評級上調。

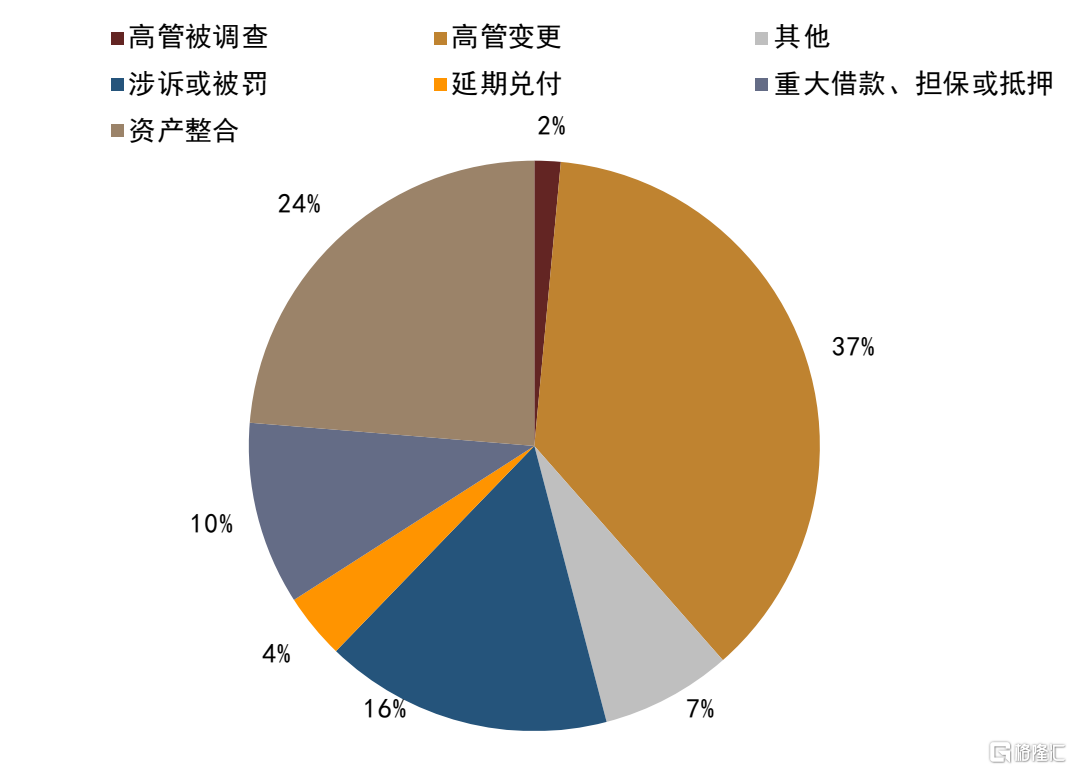

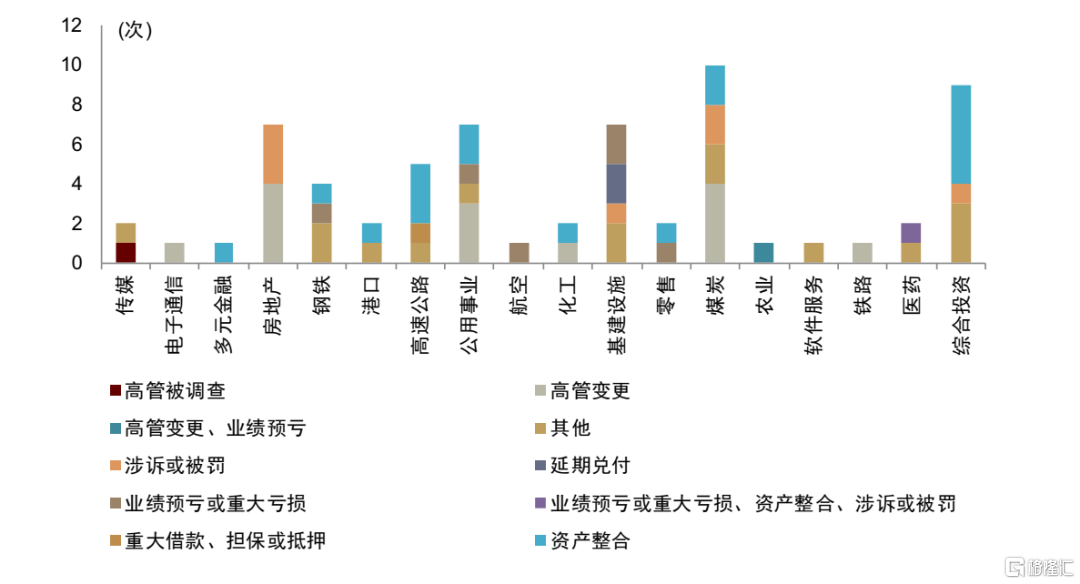

關注行動方面,9-10月評級關注事件共200次,其中135次涉及城投企業,產業債評級關注行動較為分散。城投評級關注事件以高管變更為主,共發生50次。其次為資產整合事件,9-10月共公吿32起城投資產整合事項,其中江蘇、江西、河南最多,共計19次,佔總公吿數的一半以上,主要涉及徐州市、南昌市、撫州市和焦作市的多起資產整合事件。涉訴和被罰事件同樣較多,共發生22次,涉及貴州、河南、江蘇、四川等地城投,貴州省佔據半數。產業債方面評級關注事件較為分散,煤炭、綜合投資、房地產、基建和公用事業均有5項以上的評級關注事件,煤炭行業主要涉及晉能控股下屬子公司礦井停產和高管變更事件,房地產和基建行業中多為此前已暴露風險企業持續出現監管問詢、債務逾期等事件。

中資美元債市場,9-10月評級調整共52次,其中負面評級46次。負面評級行動集中於部分房企和四大AMC。經歷此前兩月評級下調事件數量下降後,9月境外市場評級下調數量大幅反彈,與之前涉及較多主體不同,9月評級下調涉及主體數量有所減少,旭輝、碧桂園、中駿均出現被三大評級機構多次下調評級的現象,三大評級機構對公司流動性和再融資風險表示擔憂。此外,四大AMC評級均遭遇下調,原因為受宏觀經濟和市場波動影響,評級公司下調了四大AMC的評級錨點,且預期未來公司槓桿率將出現上升。10月境外評級調整事件較少,依舊主要涉及中資房企。

圖2: 2022年9-10月境內負面評級行動列表

資料來源:Wind,彭博,中金公司研究部

圖3: 2022年9-10月城投評級關注事件

資料來源:Wind,中金公司研究部

圖4: 2022年9-10月產業債評級關注事件

資料來源:Wind,中金公司研究部

圖5: 2021年至今境外評級行動統計

資料來源:Wind,彭博,中金公司研究部

政策:財政嚴控一般性支出,地產實施差異化信貸政策、支持房屋銷售和置換

1、財政部發布《關於加強“三公”經費管理嚴控一般性支出的通知》( 財預〔2022〕126號 )

10月8日,財政部發布《關於加強“三公”經費管理嚴控一般性支出的通知》[1]。文件包括九條內容,主旨嚴控和規範財政支出來緩解當前財政收支矛盾。具體要求和措施有:1)加強預算編制源頭管理,建立健全“三公”經費和一般性支出審核機制,確保相關經費和支出保持在合理水平;2)硬化預算執行剛性約束,不得無預算、超預算安排支出;3)強化“三公”經費執行監控,各地區要完善數據報送機制,按要求及時上傳數據、提高數據質量,保障數據的真實性、準確性和完整性;4)加大“三公”經費公開力度,進一步增強“三公”經費預決算透明度;5)做深做細過緊日子情況評估;6)加快支出標準體系建設,確保公務支出各項制度在執行中不打折扣;7)做實全過程預算績效管理;8)防止虛增財政收入與嚴控一般性支出一體推進,持續整治違規收費行為;9)強化監督檢查和問責機制。我們認為此項規定能在一定程度上緩解因為財政收入下降帶來的收支不平衡的情況,有利於財政健康發展。

其中第八條“嚴禁通過舉債儲備土地,不得通過國企購地等方式虛增土地出讓收入,不得巧立名目虛增財政收入,彌補財政收入缺口”的表述引發市場討論。過去幾年隨着房地產市場下行,民營地產企業信用風險暴露,土地市場也較為低迷,尤其是今年以來全國土地出讓收入下降明顯。從今年土地拍賣情況來看,不少地方國企和城投公司拿地較多,我們認為其中可能存在一些拍而不開發的情況。所以我們認為此條規定並非禁止國企/城投拿地,而是規範在拿地過程中可能存在的一些虛增財政收入、增加隱性債務或城投債務的情況,也是為了壓實地方財政收入,更好的平衡地方財政的收支情況。

2、地產方面:央行、銀保監和財政部政策支持購房、中債增信為龍頭房企擔保融資、地方政策放鬆延續

央行和銀保監會實施階段性差別化住房信貸政策,同時央行下調首套房公積金貸款利率。1)9月29日,央行、銀保監會發布公吿[2]稱決定階段性調整差別化住房信貸政策,主要有兩點內容:一、對於2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市,在2022年底前,階段性放寬首套住房商業性個人住房貸款利率下限。二套住房商業性個人住房貸款利率政策下限按現行規定執行。二、按照“因城施策”原則,符合上述條件的城市政府可根據當地房地產市場形勢變化及調控要求,自主決定階段性維持、下調或取消當地首套住房商業性個人住房貸款利率下限,人民銀行、銀保監會派出機構指導省級市場利率定價自律機制配合實施。2)9月30日,央行決定[3],自2022年10月1日起,下調首套個人住房公積金貸款利率0.15個百分點,5年以下(含5年)和5年以上利率分別調整為2.6%和3.1%。第二套個人住房公積金貸款利率政策保持不變,即5年以下(含5年)和5年以上利率分別不低於3.025%和3.575%。

財政部對居民換購住房個人所得税予以退税優惠。9月30日,財政部發布公吿[4],“自2022年10月1日至2023年12月31日,對出售自有住房並在現住房出售後1年內在市場重新購買住房的納税人,對其出售現住房已繳納的個人所得税予以退税優惠。其中,新購住房金額大於或等於現住房轉讓金額的,全部退還已繳納的個人所得税;新購住房金額小於現住房轉讓金額的,按新購住房金額佔現住房轉讓金額的比例退還出售現住房已繳納的個人所得税。”

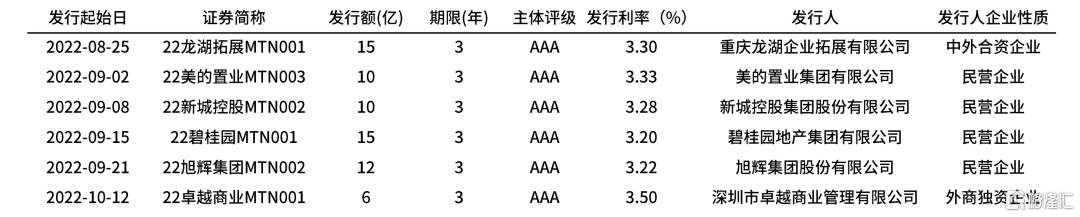

中債增信為龍頭企業發債擔保,目前已經發行6支。截止目前,中債信用增進為龍湖、美的置業、新城控股、碧桂園、旭輝和卓越擔保6支中票發行成功。期限均為三年,金額合計68億元,票面在3.2%-3.5%之間。

地方政策方面,9月份以來地方政策集中在限購限貸、公積金貸款等方面有所放鬆。具體來看,

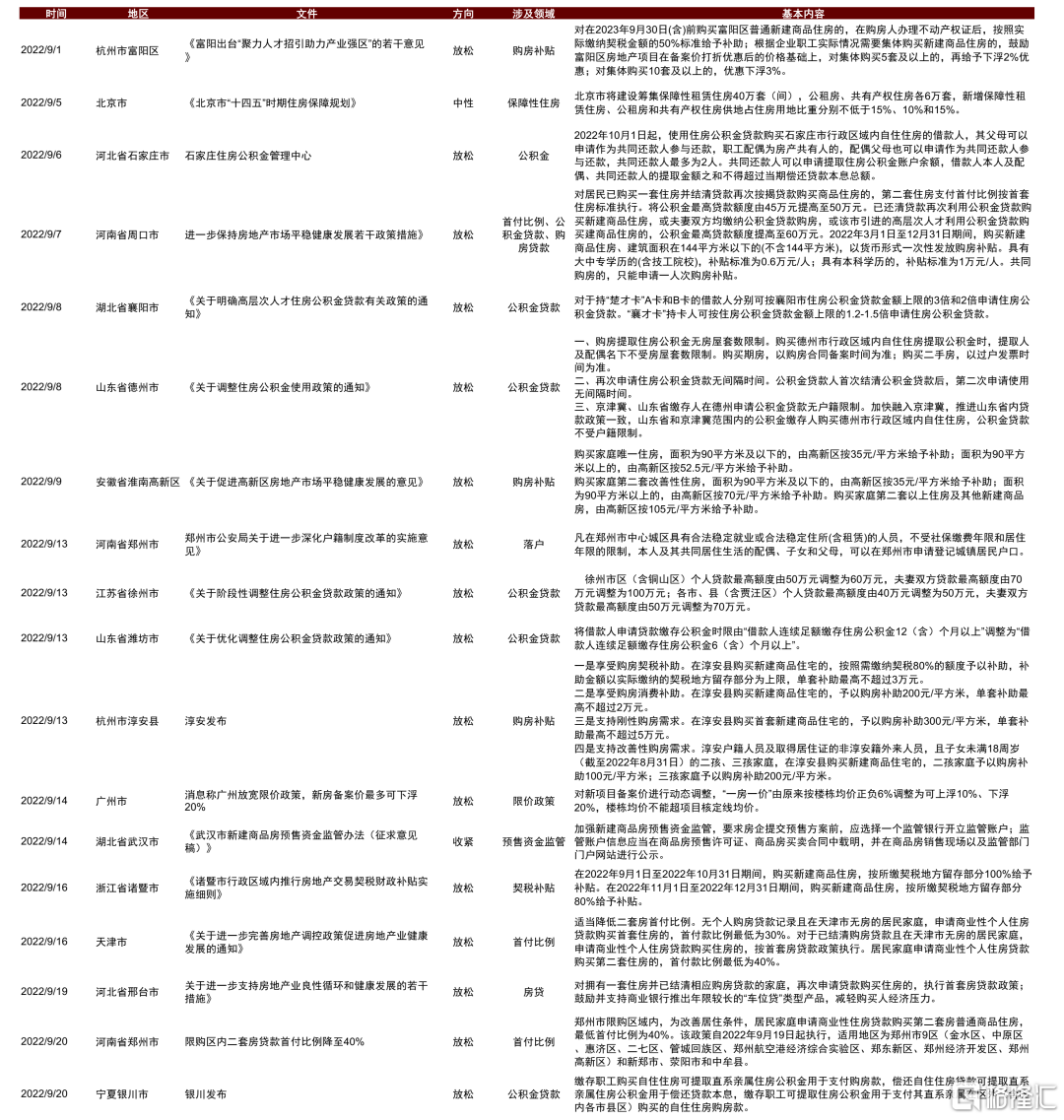

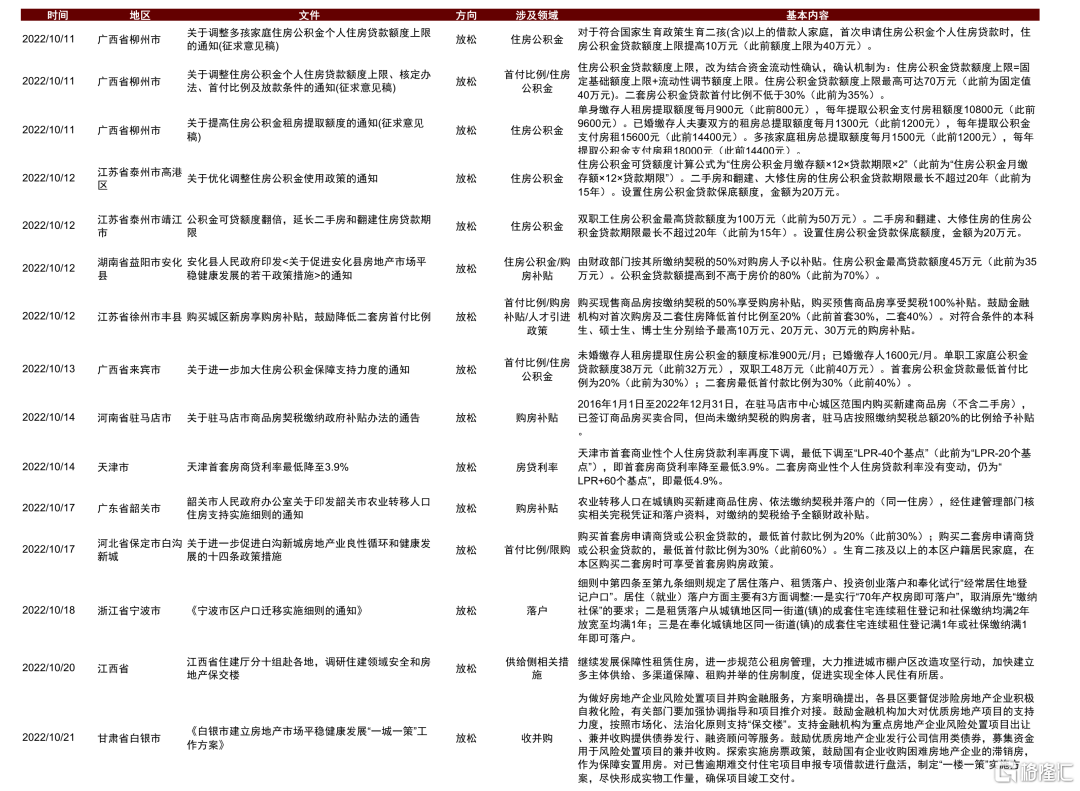

► 限購限貸方面,四川省[5]印發《關於優化生育政策促進人口長期均衡發展的實施方案》,對生育二孩、三孩的家庭放寬購房資格條件等;浙江杭州蕭山區[6]部分區域放鬆限購。規定已落户杭州市的户籍家庭或在杭州市工作且有城鎮社保(或個人所得税)繳納記錄的非杭州市户籍家庭,可在該區義橋、臨浦、衙前、南陽、新塘、戴村、河上、浦陽、所前、進化、瓜瀝、靖江、樓塔、益農、黨灣等鎮街購買住房(含新建商品住房和二手住房)。符合條件的杭州市户籍家庭在該區上述鎮街購買第二套住房不受落户滿五年的限制。各類家庭在限購區內限購的住房總套數不變。

► 購房貸款和購房補貼方面,山東省煙台市[7]個人住房公積金貸款額度最高額度調整為60萬元。但是貸款購買新建全裝修住宅、裝配式住宅、被動式超低能耗自主住宅(二星級及以上綠色建築標準)的,貸款的最高額度為70萬元。全裝修住宅貸款政策執行至2023年11月10日止。廣西柳州市[8]擬將住房公積金貸款額度上限,改為結合資金流動性確認,確認機制為:住房公積金貸款額度上限=固定基礎額度上限+流動性調節額度上限。住房公積金貸款額度上限最高可達70萬元(此前為固定值40萬元)。二套房公積金貸款首付比例不低於30%(此前為35%)。

整體來看,9月份以來央行、銀保監和財政部購房相關政策有所放鬆,不同城市實施差異化信貸政策,且支持房屋置換。在融資端中債信用增進繼續為龍頭民企擔保,但是部分被擔保企業流動性壓力仍較大,出現債務違約。短期來看,民營房企融資端改善不大,未來仍需更為有效的政策支持。

圖6: 2022年8月以來中債增信擔保發行債券

資料來源:Wind,中金公司研究部

圖7: 2022年9月以來地方房地產相關監管政策

資料來源:各地市政府、房地產協會、住房公積金管理中心,中金公司研究部

圖8: 2022年9月以來地方房地產相關監管政策(續)

資料來源:各地市政府、房地產協會、住房公積金管理中心,中金公司研究部

圖9: 2022年9月以來地方房地產相關監管政策(續)

資料來源:各地市政府、房地產協會、住房公積金管理中心,中金公司研究部

More Content