本文來自格隆匯專欄:中金研究,作者: 黃文靜 段玉柱等

實體:疫情擾動猶存,節後經濟活動修復平淡

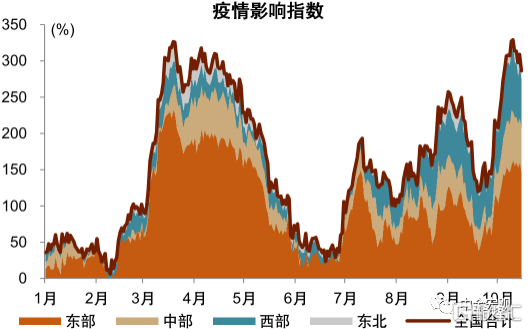

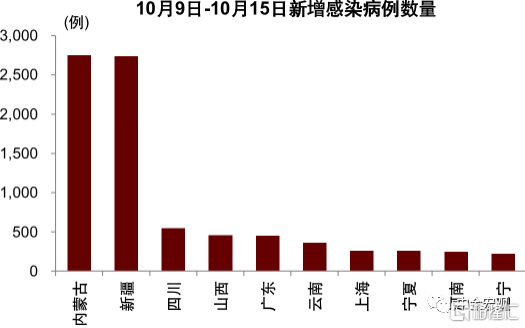

伴隨假期人流高峯的過去,全國疫情形勢趨於好轉。10月上旬,國慶假期的人員流動階段性加大了國內疫情壓力。不過隨着假期結束、人員流動高峯過去,上週國內疫情明顯回落,截至10月15日,全國單日新增感染病例數量827例(含確診病例和無症狀感染病例,剔除無症狀轉確診的病例),已重新回落至1000例以下。我們以分省GDP佔比對感染病例數量進行加權計算的疫情影響指數,上週也從高位有所回落。新增感染病例主要集中在內蒙古和新疆,西部地區的疫情規模大於東、中部地區。

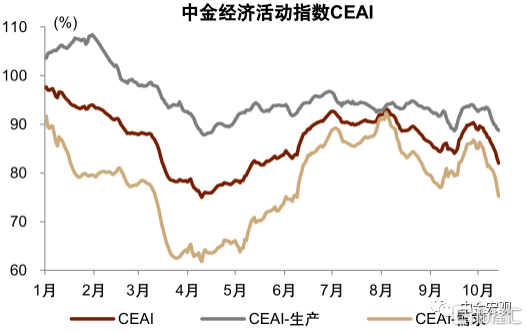

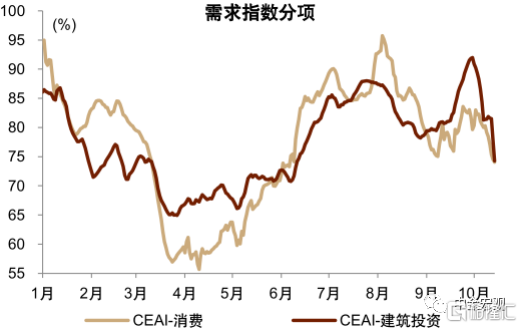

受假期對高頻數據的擾動,以及消費、建築投資等活動的拖累,經濟活動指數下降。上週中金經濟活動指數CEAI環比下降5.3個百分點至82.0%,周環比降幅較大。生產、消費、建築投資周環比分別下降4.6、6.0、7.0個百分點,都出現了不小的下降。這其中有長假對高頻數據的擾動,比如貨運流量、擁堵指數、地鐵客運量等,在假期期間都會顯著下行。假期之後的數據恢復也表現平淡,可能反映了疫情反彈對消費和投資施工的滯後影響仍然存在,尚未完全消退。

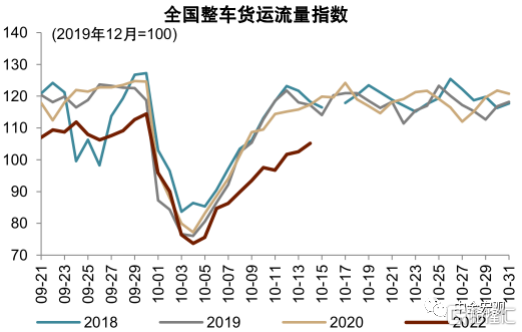

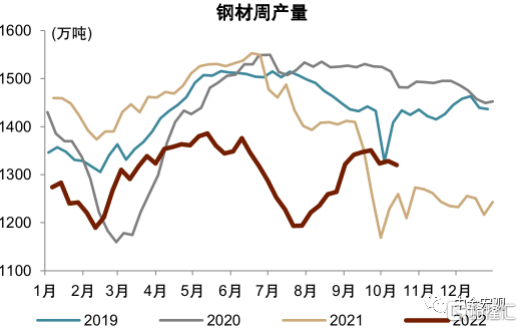

生產活動從假期影響中逐步恢復,但修復的速率慢於以往。從貨運物流數據來看,國慶假期後通常在10月12日前後恢復到節前正常水平,相當於假期影響會持續一週左右。而今年數據來看,貨運物流數據回升較慢,截至上週還沒有回到假期前的水平。國慶假期期間的疫情反彈,對近兩週的貨運物流影響較大,上週環比降幅較大的地方如新疆、內蒙古、寧夏、甘肅等地,均是受疫情影響或相鄰的省份。此外,秋冬季環保限產,可能對部分上游原材料製造業生產有所制約。10月以來,全國鋼材產量持續下降。

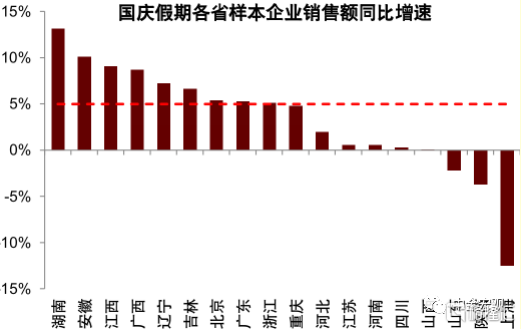

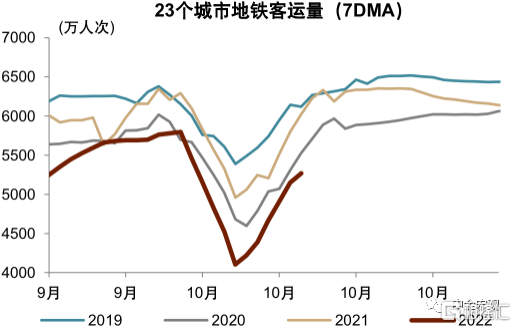

消費呈現分化特徵,多數地方消費品零售温和增長,而線下服務消費表現偏弱。國慶假期後,已有18個省份公佈了假期期間消費品零售額,其中15個省正增長、3個省為負增長,樣本增速的中位數為5.0%、平均值為3.4%。從省級樣本數據來看,10月以來的消費品零售總體是温和增長的。不過由於疫情反彈等擾動因素的存在,居民線下活動恢復一般,比如地鐵客運量、擁堵指數、觀影人次等都低於往年同期。

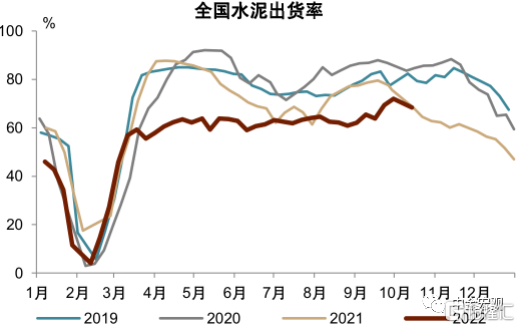

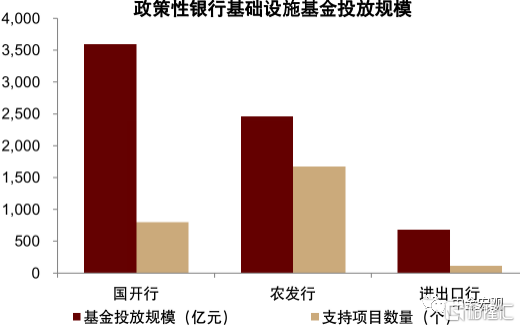

建築投資節後恢復較弱,伴隨政策落地和疫情改善,未來仍有改善空間。建築投資並未延續國慶節前景氣上升的態勢,節後的第一週修復不佳。上週鋼材表觀消費量較節前一週回落6.0%,而此前3年經驗來看,鋼材表觀消費量在節後1周通常是高於節前的。此外,水泥出貨率較節前下降3.6個百分點,瀝青表觀消費量也有所回落。假期前後疫情反彈,對部分項目的施工進度形成擾動。不過穩增長的政策仍在持續落地,截至10月12日,3家政策行均宣佈完成了政策性開發性金融工具(基礎設施基金)的投放任務,投放總額6700多億元,支持項目2500餘個[1];9月底,央行和財政部出台系列政策支持房地產,符合條件的城市在節後相應做政策調整。隨着疫情形勢趨於好轉,這些舉措的提振效果可能會逐步顯現。

樓市:政策多管齊下,初現回温態勢

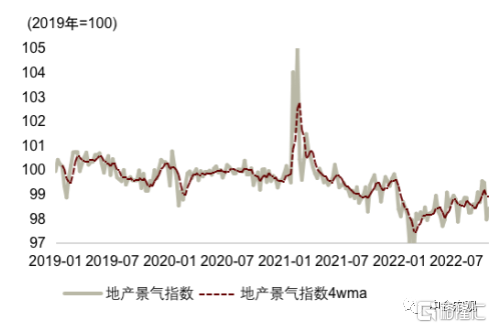

房地產景氣指數自9月下旬以來持續上行,上週升至99.4(9月中旬98.7)。分項中,需求和融資均有所回温,供給仍在徘徊。

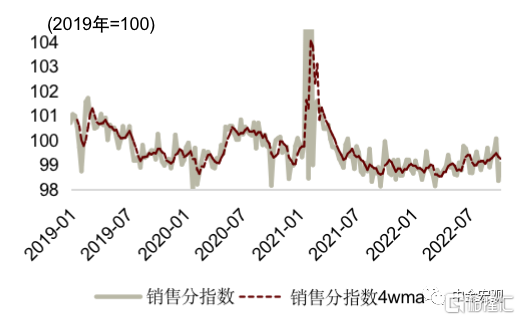

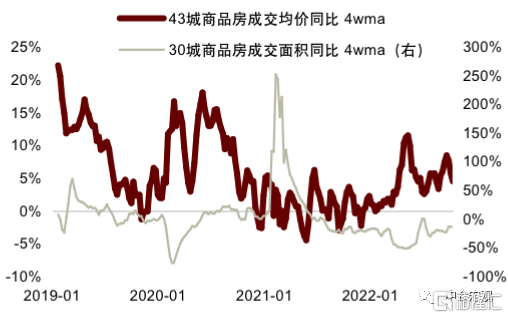

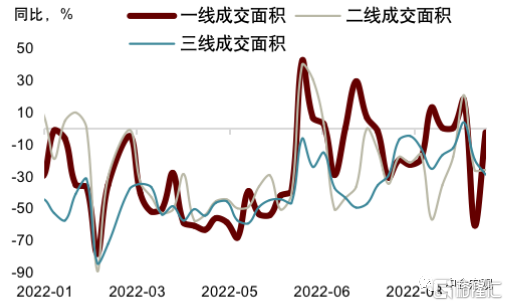

需求方面,雖有國慶擾動,銷售仍呈緩慢回暖態勢。1)銷量看,國慶前一週30城商品房銷量同比大增,10月前兩週銷量同比回落至-38%和-23%,過去三週平均看同比在-6%,較9月中上旬-28%的降幅有較大幅度的收窄。二線和三線改善明顯。2)房價看,銷售均價亦受國慶假期擾動先跌後漲,但從中金同質可比二手房價格指數看,9月樣本城市房價同比從7月-6.8%的低點收窄至-5.7%,亦顯示保交樓政策支持下銷售温和恢復。

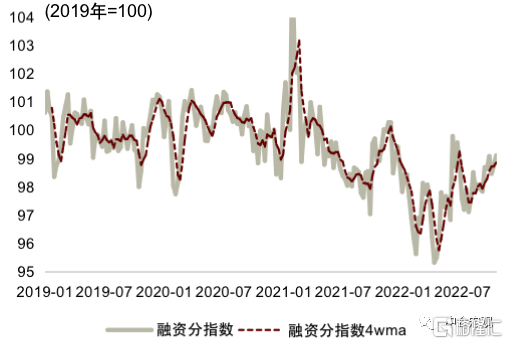

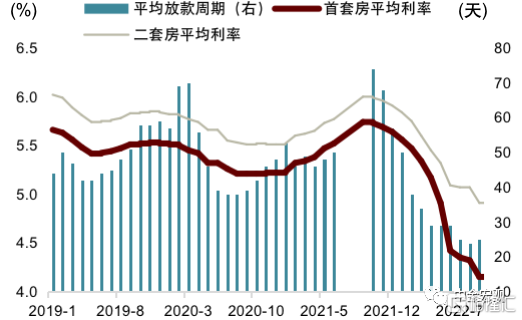

融資條件明顯放鬆。上週房企境內信用債當週淨融資達到7月以來最大的51億元,9月新增居民中長期貸款同比降幅縮窄至今年以來次低的-1211億元。9月樣本城市首套和二套房貸平均利率進一步下降至4.15%和4.91%,再創2015年有記錄以來新低,平均放款週期處於25天的歷史低位。

供給方面,國慶假期入市成交地塊較少、量價走低。10月3日-10月9日,300城宅地規劃建築面積同比較大幅度下跌(當週值-72.0%vs前周值93.3%),成交均價同比持續跌落(同比當週值-31.4%vs前周值-25.9%)。2)土地熱度仍然低位波動,土地市場平均溢價率持續走低(當週值2.61%vs前周值2.91%)。3)新開盤房源數同比亦在低位(當週值-59.3%vs前周值-74.7%)。

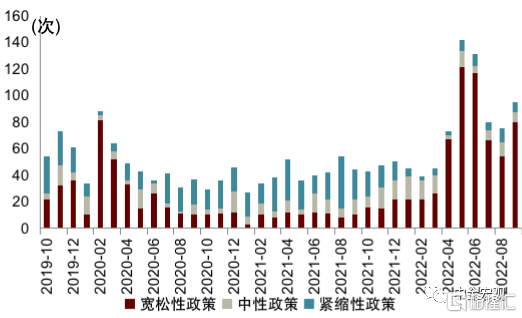

政策方面,9月中房網統計的樓市寬鬆性政策數量再增80項,4月以來已經多達505項。中央層面,政策紅包頻出以穩樓市預期。1)需求側,9月29日,央行、銀保監會決定階段性調整差別化住房信貸政策。符合條件的城市政府(2022年6-8月份新房價格指數環比、同比均連續下降,70城中有23城),可自主決定在2022年底前階段性維持、下調或取消當地新發放首套住房貸款利率下限[2]。9月30日央行宣佈,自2022年10月1日起,下調首套個人住房公積金貸款利率15bp,5年以下(含5年)和5年以上利率分別調整至2.6%和3.1%[3]。2)供給側, 9月29日,央行三季度例會強調,“保交樓”專項借款加快落地並適當擴圍。

地方層面,多地政府陸續推出政策支持需求。瀋陽、吉林、浙江臨海、湖北孝昌發放購房補貼和消費券,金額在購房款的0.3%-1%,部分地區免契税和不動產登記費[4]。廣州黃市埔區發放50萬元人才引進購房補貼[5]。甘肅省慶陽市發佈契税優惠、購房補貼、增公積金貸款額度、降首付比例等措施[6]。

中金經濟景氣度跟蹤

圖表1:疫情影響指數回落

資料來源:國家衞健委,中金公司研究部

圖表2:上週,新增病例主要集中於內蒙古、新疆

資料來源:國家衞健委,中金公司研究部

圖表3:上週,CEAI周環比下降

資料來源:Wind,中金公司研究部

圖表4:消費和建築投資需求指數都出現較大下降

資料來源:Wind,中金公司研究部

圖表5:國慶假期後,全國貨運流量回升較慢

資料來源:G7,中金公司研究部

圖表6:10月以來,鋼材產量回落

資料來源:Wind,中金公司研究部

圖表7:國慶假期樣本省份消費品零售額增速中位數5.0%

資料來源:各地方政府網站,中金公司研究部注:圖中紅色虛線為樣本省份增速的中位數。

圖表8:主要大城市地鐵客流量仍低於過去幾年

資料來源:Wind,中金公司研究部

圖表9:上週,水泥出貨率較節前回落

資料來源:Wind,中金公司研究部

圖表10:截至上週(10月12日),三大政策性銀行已完成基礎設施基金投放超過6700億元

資料來源:央廣網,中金公司研究部注:國開行數據截至3季度末,農發行、進出口行數據截至10月12日。

中金房地產景氣度跟蹤

圖表11:房地產景氣度趨勢回升

資料來源:Wind,中金公司研究部

圖表12:國慶擾動不改銷售回升態勢

資料來源:Wind,中金公司研究部

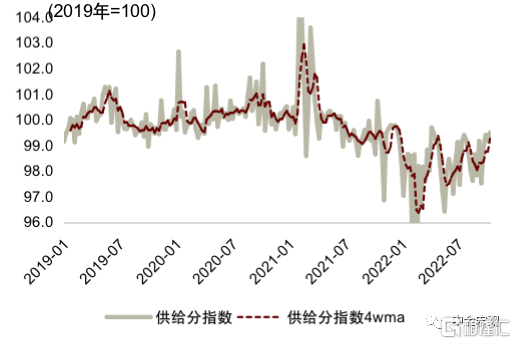

圖表13:房地產供給仍在低位徘徊

資料來源:Wind,中金公司研究部

圖表14:房地產融資正在趨勢改善

資料來源:Wind,中金公司研究部

圖表15:房地產市場量價齊升

資料來源:Wind,中金公司研究部

圖表16:一二三線銷售節前高增,節日期間回落

資料來源:Wind,中金公司研究部

圖表17:9月寬鬆性樓市政策再加碼

資料來源:中房網,中金公司研究部

圖表18: 樣本城市房貸利率再下行

資料來源:貝殼研究院,中指數據庫,中金公司研究部

More Content