本文来自格隆汇专栏:中金研究,作者: 黄文静 段玉柱等

实体:疫情扰动犹存,节后经济活动修复平淡

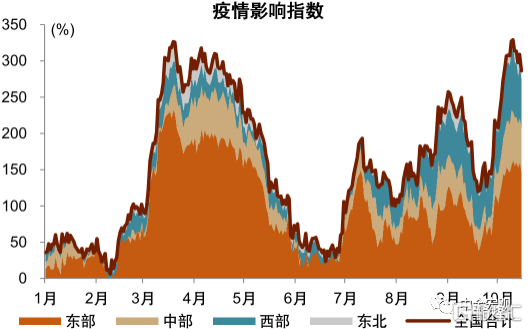

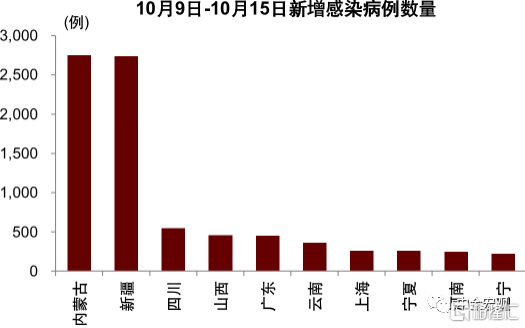

伴随假期人流高峰的过去,全国疫情形势趋于好转。10月上旬,国庆假期的人员流动阶段性加大了国内疫情压力。不过随着假期结束、人员流动高峰过去,上周国内疫情明显回落,截至10月15日,全国单日新增感染病例数量827例(含确诊病例和无症状感染病例,剔除无症状转确诊的病例),已重新回落至1000例以下。我们以分省GDP占比对感染病例数量进行加权计算的疫情影响指数,上周也从高位有所回落。新增感染病例主要集中在内蒙古和新疆,西部地区的疫情规模大于东、中部地区。

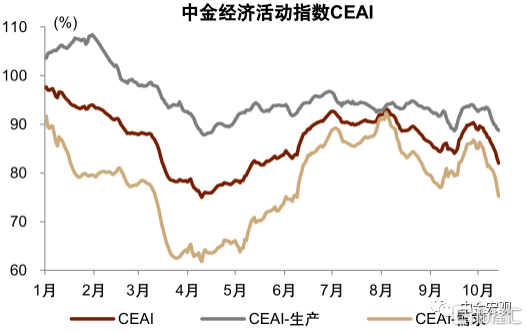

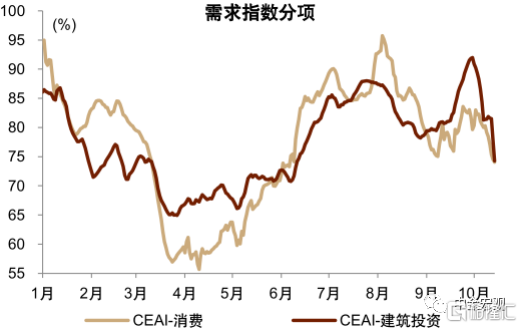

受假期对高频数据的扰动,以及消费、建筑投资等活动的拖累,经济活动指数下降。上周中金经济活动指数CEAI环比下降5.3个百分点至82.0%,周环比降幅较大。生产、消费、建筑投资周环比分别下降4.6、6.0、7.0个百分点,都出现了不小的下降。这其中有长假对高频数据的扰动,比如货运流量、拥堵指数、地铁客运量等,在假期期间都会显著下行。假期之后的数据恢复也表现平淡,可能反映了疫情反弹对消费和投资施工的滞后影响仍然存在,尚未完全消退。

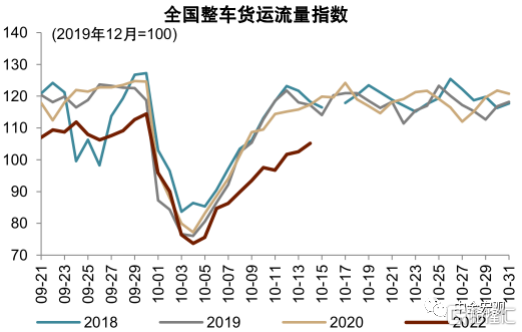

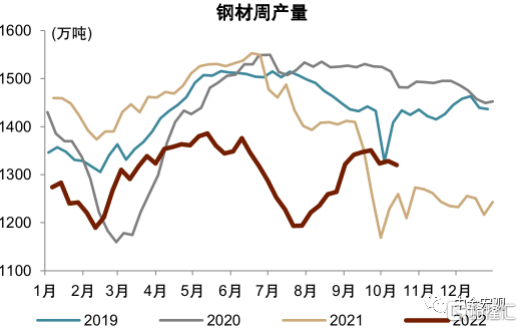

生产活动从假期影响中逐步恢复,但修复的速率慢于以往。从货运物流数据来看,国庆假期后通常在10月12日前后恢复到节前正常水平,相当于假期影响会持续一周左右。而今年数据来看,货运物流数据回升较慢,截至上周还没有回到假期前的水平。国庆假期期间的疫情反弹,对近两周的货运物流影响较大,上周环比降幅较大的地方如新疆、内蒙古、宁夏、甘肃等地,均是受疫情影响或相邻的省份。此外,秋冬季环保限产,可能对部分上游原材料制造业生产有所制约。10月以来,全国钢材产量持续下降。

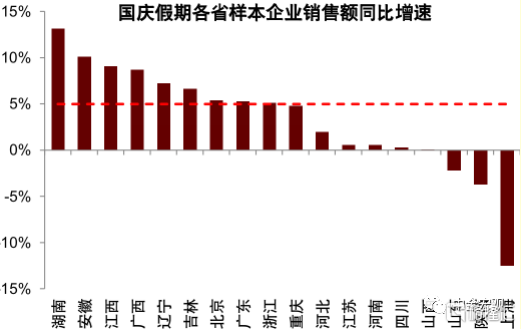

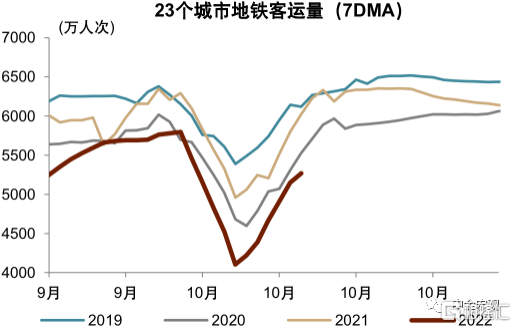

消费呈现分化特征,多数地方消费品零售温和增长,而线下服务消费表现偏弱。国庆假期后,已有18个省份公布了假期期间消费品零售额,其中15个省正增长、3个省为负增长,样本增速的中位数为5.0%、平均值为3.4%。从省级样本数据来看,10月以来的消费品零售总体是温和增长的。不过由于疫情反弹等扰动因素的存在,居民线下活动恢复一般,比如地铁客运量、拥堵指数、观影人次等都低于往年同期。

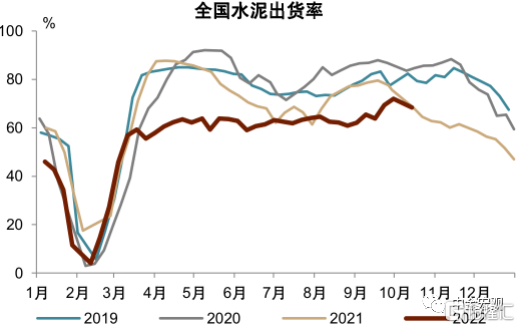

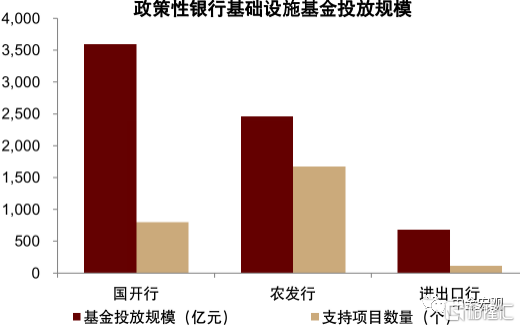

建筑投资节后恢复较弱,伴随政策落地和疫情改善,未来仍有改善空间。建筑投资并未延续国庆节前景气上升的态势,节后的第一周修复不佳。上周钢材表观消费量较节前一周回落6.0%,而此前3年经验来看,钢材表观消费量在节后1周通常是高于节前的。此外,水泥出货率较节前下降3.6个百分点,沥青表观消费量也有所回落。假期前后疫情反弹,对部分项目的施工进度形成扰动。不过稳增长的政策仍在持续落地,截至10月12日,3家政策行均宣布完成了政策性开发性金融工具(基础设施基金)的投放任务,投放总额6700多亿元,支持项目2500余个[1];9月底,央行和财政部出台系列政策支持房地产,符合条件的城市在节后相应做政策调整。随着疫情形势趋于好转,这些举措的提振效果可能会逐步显现。

楼市:政策多管齐下,初现回温态势

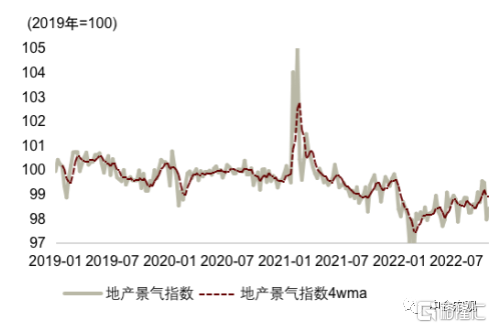

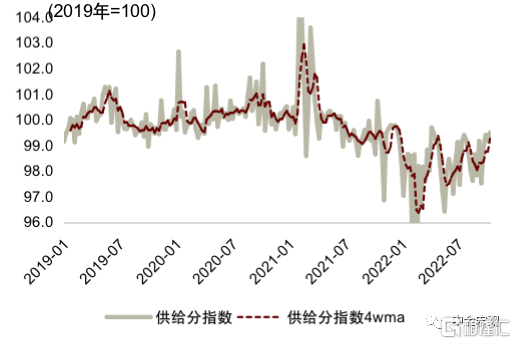

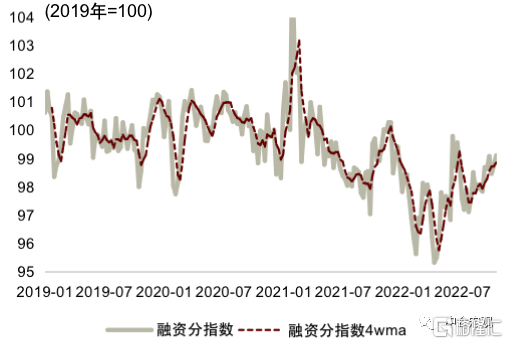

房地产景气指数自9月下旬以来持续上行,上周升至99.4(9月中旬98.7)。分项中,需求和融资均有所回温,供给仍在徘徊。

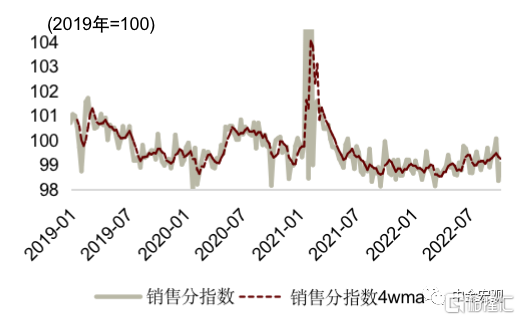

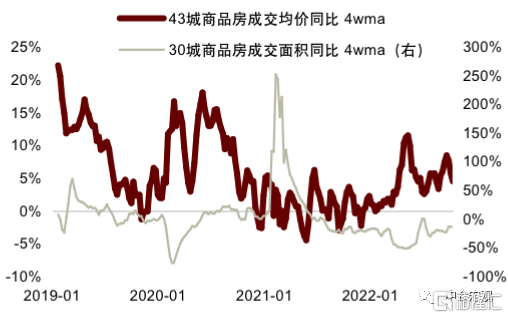

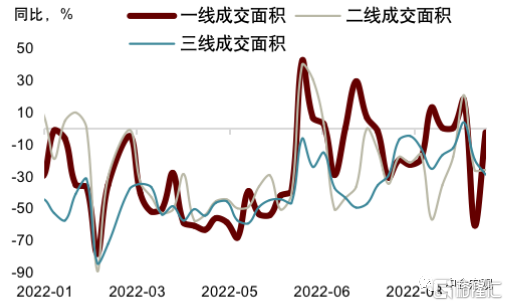

需求方面,虽有国庆扰动,销售仍呈缓慢回暖态势。1)销量看,国庆前一周30城商品房销量同比大增,10月前两周销量同比回落至-38%和-23%,过去三周平均看同比在-6%,较9月中上旬-28%的降幅有较大幅度的收窄。二线和三线改善明显。2)房价看,销售均价亦受国庆假期扰动先跌后涨,但从中金同质可比二手房价格指数看,9月样本城市房价同比从7月-6.8%的低点收窄至-5.7%,亦显示保交楼政策支持下销售温和恢复。

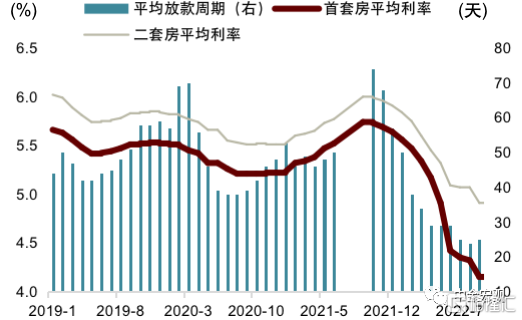

融资条件明显放松。上周房企境内信用债当周净融资达到7月以来最大的51亿元,9月新增居民中长期贷款同比降幅缩窄至今年以来次低的-1211亿元。9月样本城市首套和二套房贷平均利率进一步下降至4.15%和4.91%,再创2015年有记录以来新低,平均放款周期处于25天的历史低位。

供给方面,国庆假期入市成交地块较少、量价走低。10月3日-10月9日,300城宅地规划建筑面积同比较大幅度下跌(当周值-72.0%vs前周值93.3%),成交均价同比持续跌落(同比当周值-31.4%vs前周值-25.9%)。2)土地热度仍然低位波动,土地市场平均溢价率持续走低(当周值2.61%vs前周值2.91%)。3)新开盘房源数同比亦在低位(当周值-59.3%vs前周值-74.7%)。

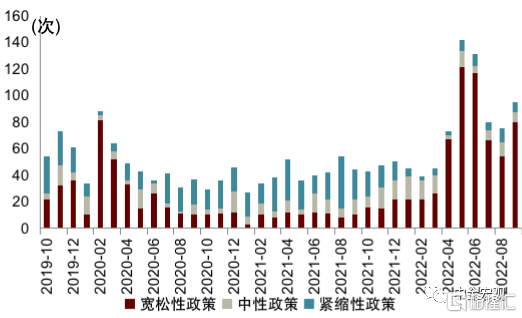

政策方面,9月中房网统计的楼市宽松性政策数量再增80项,4月以来已经多达505项。中央层面,政策红包频出以稳楼市预期。1)需求侧,9月29日,央行、银保监会决定阶段性调整差别化住房信贷政策。符合条件的城市政府(2022年6-8月份新房价格指数环比、同比均连续下降,70城中有23城),可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限[2]。9月30日央行宣布,自2022年10月1日起,下调首套个人住房公积金贷款利率15bp,5年以下(含5年)和5年以上利率分别调整至2.6%和3.1%[3]。2)供给侧, 9月29日,央行三季度例会强调,“保交楼”专项借款加快落地并适当扩围。

地方层面,多地政府陆续推出政策支持需求。沈阳、吉林、浙江临海、湖北孝昌发放购房补贴和消费券,金额在购房款的0.3%-1%,部分地区免契税和不动产登记费[4]。广州黄市埔区发放50万元人才引进购房补贴[5]。甘肃省庆阳市发布契税优惠、购房补贴、增公积金贷款额度、降首付比例等措施[6]。

中金经济景气度跟踪

图表1:疫情影响指数回落

资料来源:国家衞健委,中金公司研究部

图表2:上周,新增病例主要集中于内蒙古、新疆

资料来源:国家衞健委,中金公司研究部

图表3:上周,CEAI周环比下降

资料来源:Wind,中金公司研究部

图表4:消费和建筑投资需求指数都出现较大下降

资料来源:Wind,中金公司研究部

图表5:国庆假期后,全国货运流量回升较慢

资料来源:G7,中金公司研究部

图表6:10月以来,钢材产量回落

资料来源:Wind,中金公司研究部

图表7:国庆假期样本省份消费品零售额增速中位数5.0%

资料来源:各地方政府网站,中金公司研究部注:图中红色虚线为样本省份增速的中位数。

图表8:主要大城市地铁客流量仍低于过去几年

资料来源:Wind,中金公司研究部

图表9:上周,水泥出货率较节前回落

资料来源:Wind,中金公司研究部

图表10:截至上周(10月12日),三大政策性银行已完成基础设施基金投放超过6700亿元

资料来源:央广网,中金公司研究部注:国开行数据截至3季度末,农发行、进出口行数据截至10月12日。

中金房地产景气度跟踪

图表11:房地产景气度趋势回升

资料来源:Wind,中金公司研究部

图表12:国庆扰动不改销售回升态势

资料来源:Wind,中金公司研究部

图表13:房地产供给仍在低位徘徊

资料来源:Wind,中金公司研究部

图表14:房地产融资正在趋势改善

资料来源:Wind,中金公司研究部

图表15:房地产市场量价齐升

资料来源:Wind,中金公司研究部

图表16:一二三线销售节前高增,节日期间回落

资料来源:Wind,中金公司研究部

图表17:9月宽松性楼市政策再加码

资料来源:中房网,中金公司研究部

图表18: 样本城市房贷利率再下行

资料来源:贝壳研究院,中指数据库,中金公司研究部