本文來自格隆匯專欄:中金研究,作者:張文朗 劉慧婷等

摘要

近期,穩定房地產市場的政策工具組合密集出台,政策主要聚焦保障房企合理融資需求、在“房住不炒”前提下穩剛需和改善性住房需求等領域,有望促進房地產市場的供需兩端進一步企穩。其中,今年9月底財税部門聯合印發《關於支持居民換購住房有關個人所得税政策的公吿》[1],指出將自今年10月1日至明年年底,對出售自有住房並在現住房出售後1年內在市場重新購買住房的納税人,對其出售現住房已繳納的個人所得税予以退税優惠。目前個人所得税按照房屋增值額的20%或全額的1%計徵,部分地區可選擇計税方式,滿五唯一住房免徵。該税收優惠政策利好自持住房在5年內但有換房需求的住户,降低房屋的交易成本,進而促進房地產市場交易的活躍。

定性來看,我們認為本次政策將通過兩條路徑為新房市場帶來積極影響,一方面本次政策在明確的限定時間內給予換購住房的居民免税優惠、降低居民換購住房的成本,有利於加速改善性需求入市,為新房市場帶來增量;同時本次政策再度釋放積極信號,有利於改善居民預期、提振居民購房信心,推動新房需求釋放。覆盤過去二手房交易環節税收減免政策對新房市場的影響 ,上述傳導路徑得到良好的驗證,減税政策將優先帶動二手房成交回升,並進一步激發一二手房置換鏈條、帶動新房成交增長,同時二手房成交佔比越高,帶動效應越強。

從本次政策出台後的實際效果來看,貝殼監測數據顯示十一假期期間二手房日均成交套數同比增長約54%,二手房成交改善較為明顯;而20城日度數據顯示新房銷售面積則同比下降37%,不過這可能受到假期銷售備案滯後影響,本週以來(10.10-10.13)30大中城市新房銷售面積同比降幅由十一期間-38%收窄至-22%,表明政策正在逐步發揮作用。我們認為伴隨本次税收減免優惠政策繼續發力,以及行業供需兩端政策繼續逐步加碼、形成政策合力,未來有望為新房市場帶來3%-5%的銷售面積增量。

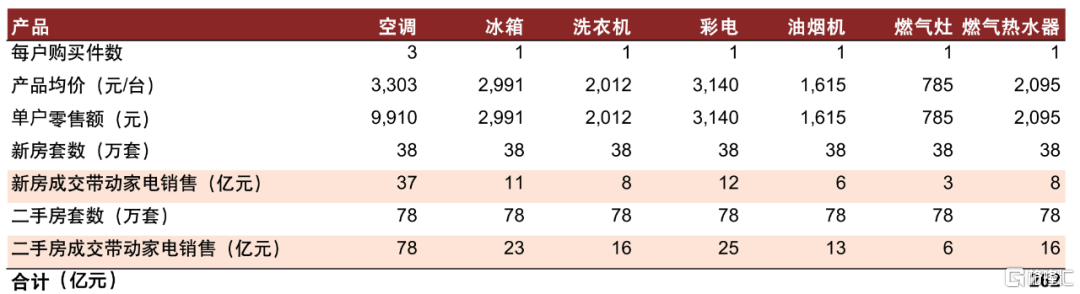

針對本次住房個税優惠政策,基於前面對房屋交易的提振分析,我們根據2020年中國户均面積111元/平估算,有望分別帶動新房、二手房成交38萬套、78萬套。根據家電產品的零售均價和户均配置情況,我們估算有望帶動大家電必需品類零售額262億元。如果考慮滲透率正在持續提升的新興家電品類,例如洗碗機、集成灶、掃地機器人等,帶動的家電零售金額有望達262億元以上。

正文

近期,穩定房地產市場的政策工具組合密集出台,政策主要聚焦保障房企合理融資需求、在“房住不炒”前提下穩剛需和改善性住房需求等領域,有望促進房地產市場的供需兩端進一步企穩。其中,今年9月底財税部門聯合印發《關於支持居民換購住房有關個人所得税政策的公吿》,指出將自今年10月1日至明年年底,對出售自有住房並在現住房出售後1年內在市場重新購買住房的納税人,對其出售現住房已繳納的個人所得税予以退税優惠。目前個人所得税按照房屋增值額的20%或全額的1%計徵,部分地區可選擇計税方式,滿五唯一住房免徵。該税收優惠政策利好自持住房在5年內但有換房需求的住户,降低房屋的交易成本,進而促進房地產市場交易的活躍。

定性來看,我們認為本次政策將通過兩條路徑為新房市場帶來積極影響,一方面本次政策在明確的限定時間內給予換購住房的居民免税優惠、降低居民換購住房的成本,有利於加速改善性需求入市,為新房市場帶來增量;同時本次政策再度釋放積極信號,有利於改善居民預期、提振居民購房信心,推動新房需求釋放。覆盤過去二手房交易環節税收減免政策對新房市場的影響[2],上述傳導路徑得到良好的驗證,減税政策將優先帶動二手房成交回升,並進一步激發一二手房置換鏈條、帶動新房成交增長,同時二手房成交佔比越高,帶動效應越強。

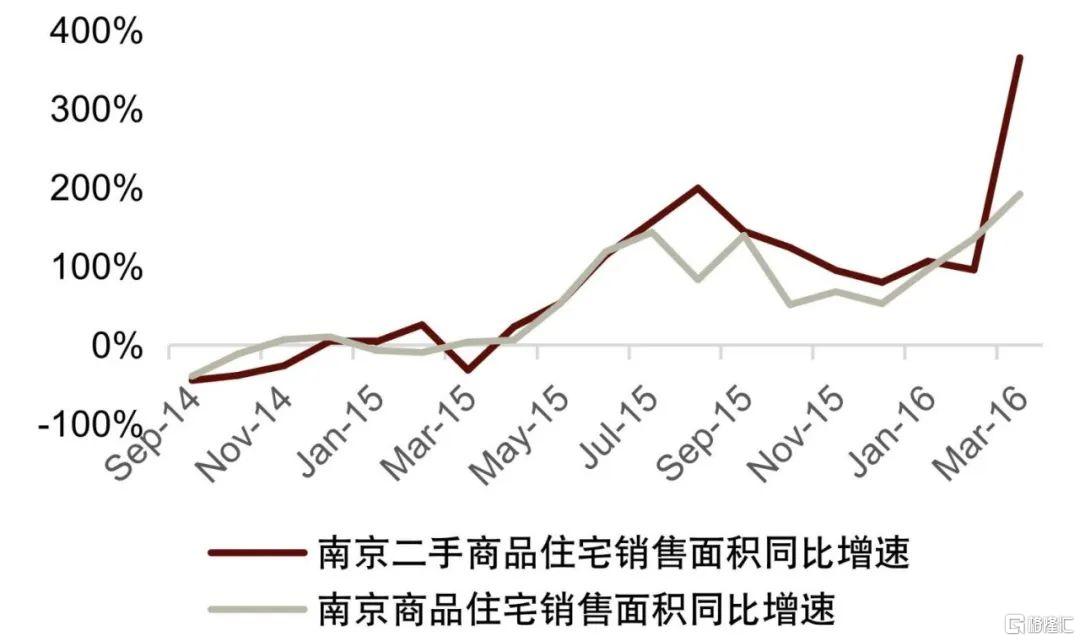

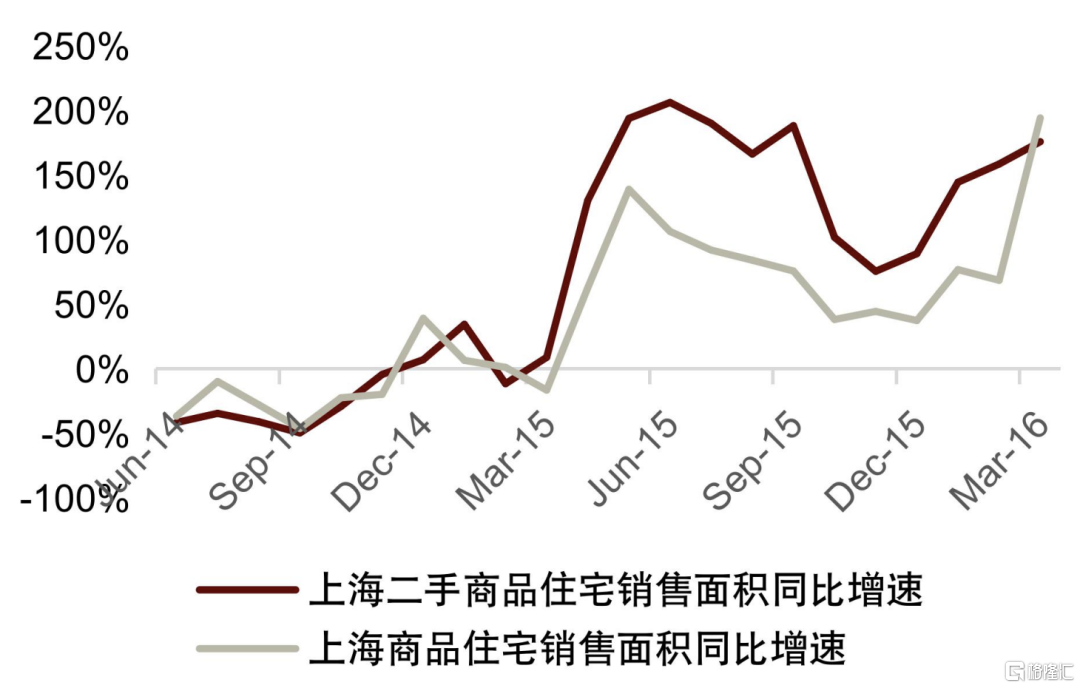

以南京為例,2015年3月30日財政部將個人住房轉讓營業税免徵年限由5年調整為2年[3],4月南京二手房成交面積同比增速由-32%上升至23%,帶動新房成交面積同比增速由4%上升至6%,並在之後持續發揮作用,配合二套房首付比例下調的政策[4]共同推動二手房與新房成交面積同比增幅不斷擴大至超過50%的水平。從新房成交結構來看,南京90平方米以下户型佔比商品住宅成交比例由2014年的12%下降至2015年的9%、並進一步下降至2016年的7%,表明住房轉讓税收減免政策刺激下改善性需求的釋放確實是這一時期拉動新房市場增長的重要動力。橫向對比上海、南京、南寧這三個城市,2015年3月上海、南京、南寧的二手房成交面積分別佔比新房二手房總成交面積的69%、37%、15%,6個月[5]內三個城市的二手房成交面積分別同比增長136%、69%、43%,新房成交面積分別同比增長71%、63%、57%,表明二手房成交佔比越高,住房轉讓税收減免政策的帶動效應越強。

圖表1:政策出台前後南京新房與二手房成交情況

資料來源:中指數據,中金公司研究部

圖表2:南京90平米以下户型佔商品住宅成交比例下降

資料來源:中指數據,中金公司研究部

圖表3:上海二手房成交佔比69%,帶動效應較強

資料來源:中指數據,中金公司研究部

圖表4:南寧二手房成交佔比15%,帶動效應較弱

資料來源:中指數據,中金公司研究部

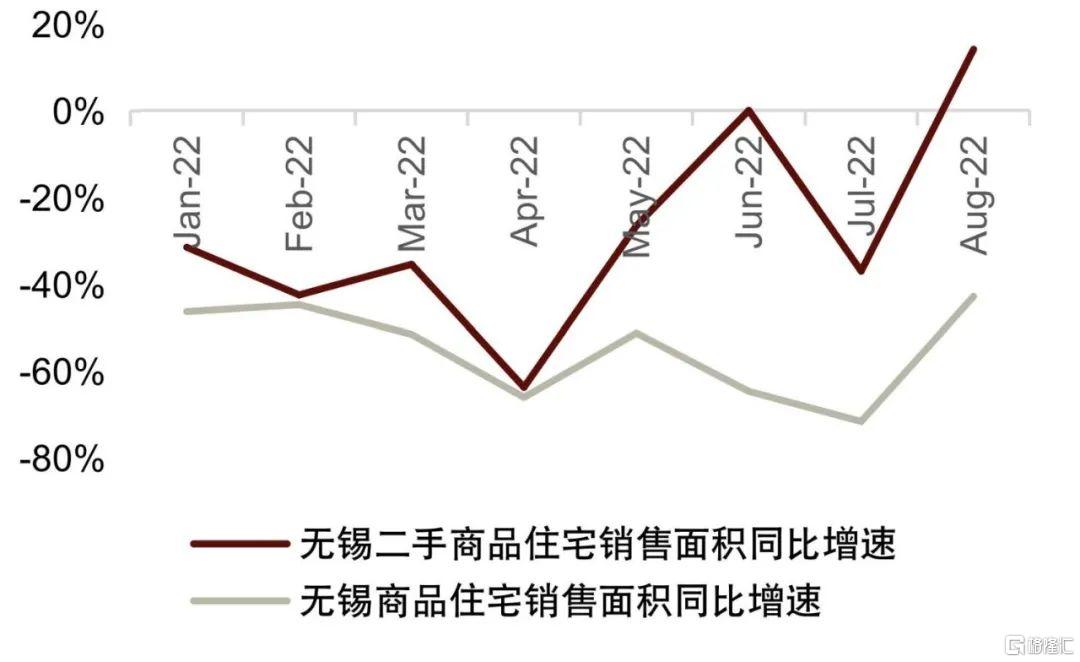

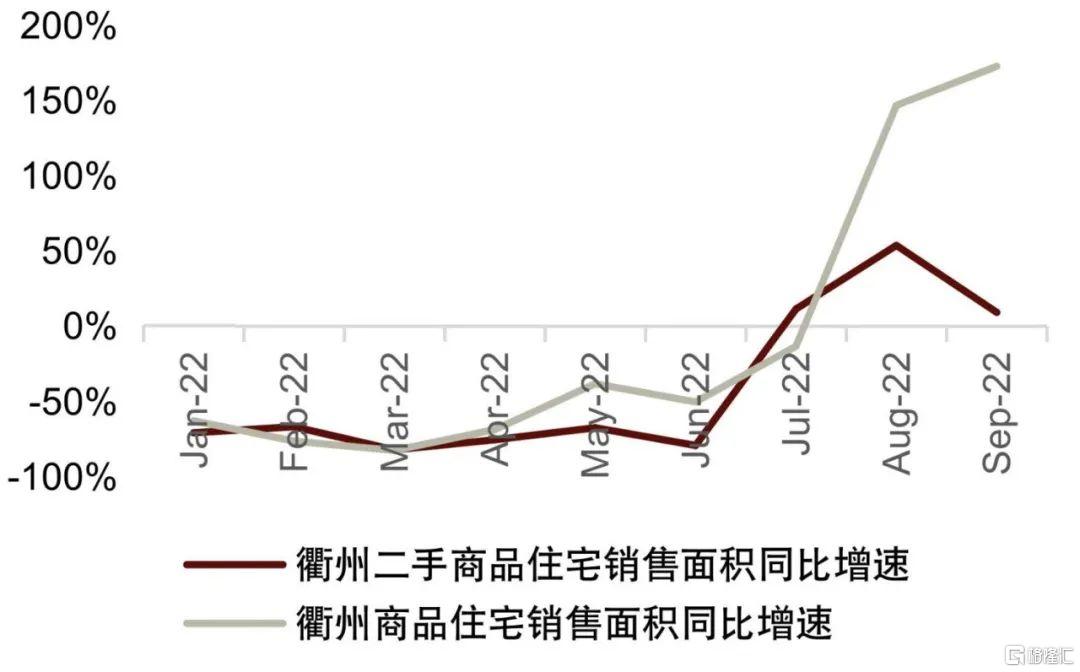

2022年以來房地產行業面臨一定下行壓力,部分城市再次將個人住房轉讓增值税免徵年限由5年調整為2年以推動購房需求釋放,從做出政策調整城市的實際效果來看,二手房交易環節税收減免政策對二手房與新房成交的帶動效應依然存在,不過由於其他配套政策未隨即同步出台、而處於穩步出台狀態,因此帶動效應相比2015年更弱、更緩,目前仍處於抬升期。無錫在5月1日做出政策調整[6],5月二手房成交面積環比增長90%,同比跌幅由-64%收窄至-51%,新房成交面積環比增長45%,同比跌幅由-66%收窄至-51%;衢州在6月18日做出政策調整[7],7月二手房成交面積環比增長403%,同比增速由-79%轉正為11%,8月新房成交面積環比增長66%,同比增速由7%上升至66%。

圖表5:增值税5改2前後無錫新房與二手房成交情況

資料來源:中指數據,中金公司研究部

圖表6:增值税5改2前後衢州新房與二手房成交情況

資料來源:中指數據,中金公司研究部

下面,我們通過詳細拆分本次個税免税優惠政策拉動改善性需求釋放的邏輯鏈條並且對每一環節上的參數進行假設來定量測算本次個税免税優惠政策對新房市場的帶動作用。本次個税免税優惠政策在原來滿五唯一住房免税的基礎上擴大免税範圍,將非唯一或持有不滿5年、但在未來15個月內換購的住房新增納入免税範圍,這將刺激一定比例有置換需求的不滿五不唯一住房新增入市,並且在重新購置住房階段部分流入新房市場,最終為新房市場帶來增量。我們沿着上述邏輯鏈條將本次政策對新房市場的拉動作用拆分為“存量不滿五不唯一住房面積×目前存在置換需求且具備置換能力比例×本次政策推動下新增入市比例×換購階段流向新房市場比例×換購住房面積增幅”,下面對各參數分別進行估算並給出最終計算結果。存量不滿五不唯一住房面積方面,七普數據顯示74%城鎮居民居住在購買/自建/繼承住房中,我們反向推算約26%住房為非唯一住房,2018年-2021年新房與二手房銷售面積約佔比存量住房面積21%,據此我們推算我國存量不滿五不唯一住房面積約151億平方米。目前存在置換需求且具備置換能力比例方面,2021年二手房銷售面積佔比存量住房面積1%,我們假設其中60%二手房交易為換購目的;由於改善性的換購住房行為具有一定彈性,我們假設2年內換購住房人羣均為當前潛在置換對象,因此我們估算目前存在置換需求且具備置換能力的比例為1.2%。本次政策推動下新增入市比例方面,目前少數城市按照房屋增值額的20%徵收個税(例如北京),免税優惠力度較大,大部分城市個税按照房屋全額的1%徵收,力度相比稍弱。考慮到不唯一住房新增入市意願相比不滿五住房更強(因為不滿五住房可以等到持有住房滿5年之後重新享受免税優惠,而不唯一住房在本次政策窗口期之後無法再享受免税優惠),因此我們分別假設本次政策推動不唯一、不滿五住房入市比例為40%、20%。最後,我們假設60%新增置換需求流向新房市場,新購置住房面積增長20%。綜上,我們估算本次個税免税優惠政策有望帶來0.42億平方米潛在新房銷售面積增量,佔比2021年下半年至2022年上半年新房銷售面積的3.1%。同時,有望帶來共0.87億平方米潛在二手房銷售面積增量。

從本次政策出台後的實際效果來看,貝殼監測數據顯示十一假期期間二手房日均成交套數同比增長約54%,二手房成交改善較為明顯;而20城日度數據顯示新房銷售面積則同比下降37%,不過這可能受到假期銷售備案滯後影響,本週以來(10.10-10.13)30大中城市新房銷售面積同比降幅由十一期間-38%收窄至-22%,表明政策正在逐步發揮作用。我們認為伴隨本次税收減免優惠政策繼續發力,以及行業供需兩端政策繼續逐步加碼、形成政策合力,未來有望為新房市場帶來3%-5%的銷售面積增量。

圖表7:我們估計本次個税免税政策有望帶來0.42億平方米潛在新房銷售面積增量

資料來源:Wind,貝殼,中金公司研究部

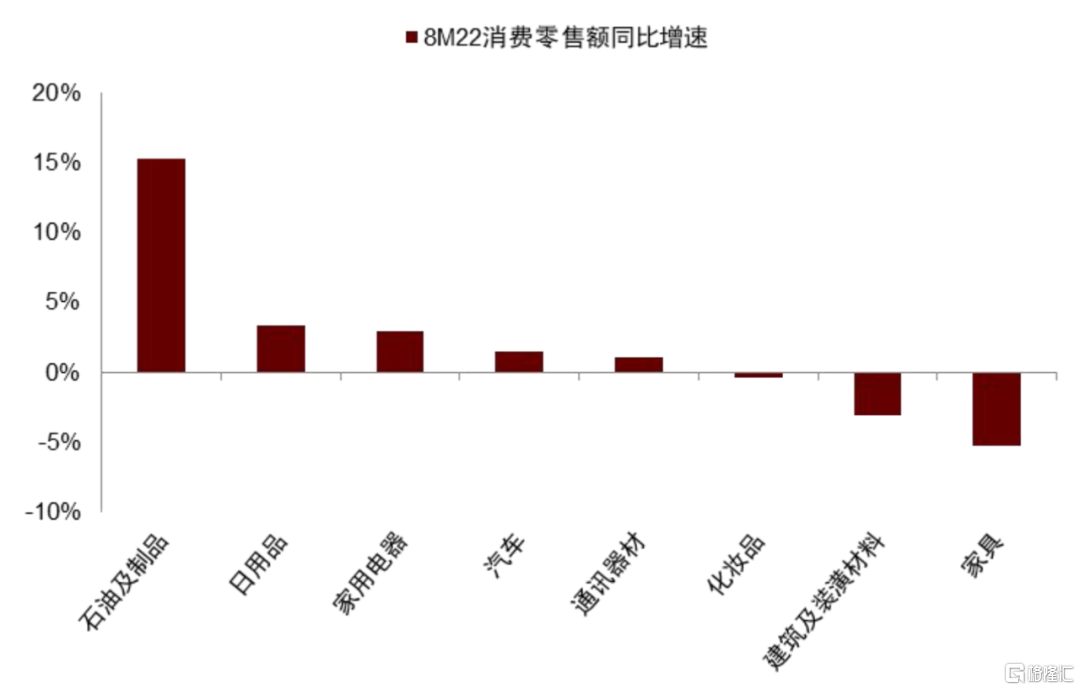

而房地產的產業鏈條較長,房屋交易市場活躍也將推動房地產後週期市場的復甦,刺激居民消費。今年前8月限額以上社消數據顯示,家電、傢俱等耐消品消費需求持續偏弱,也成為拖累社消回暖的重要分項。

圖表8:今年前8月房地產後週期消費需求仍相對疲軟

資料來源:iFind,中金公司研究部

例如在家電消費中,許多品類的需求同房地產裝修仍然存在較高的關聯度,並存在一定的時滯:1)毛坯期房從開盤到竣工大約需要1-2年,廚電需求滯後竣工6個月左右;2)精裝修房的廚電配套需求在開發商竣工之前,一般廚電安裝、驗收後0-3個月即可交付;3)現房和二手房的銷售和交付幾乎同時,廚電需求滯後銷售6個月左右。

圖表9:地產與家電、廚電行業需求存在較強相關關係

資料來源:國家統計局,AVC,中金公司研究部

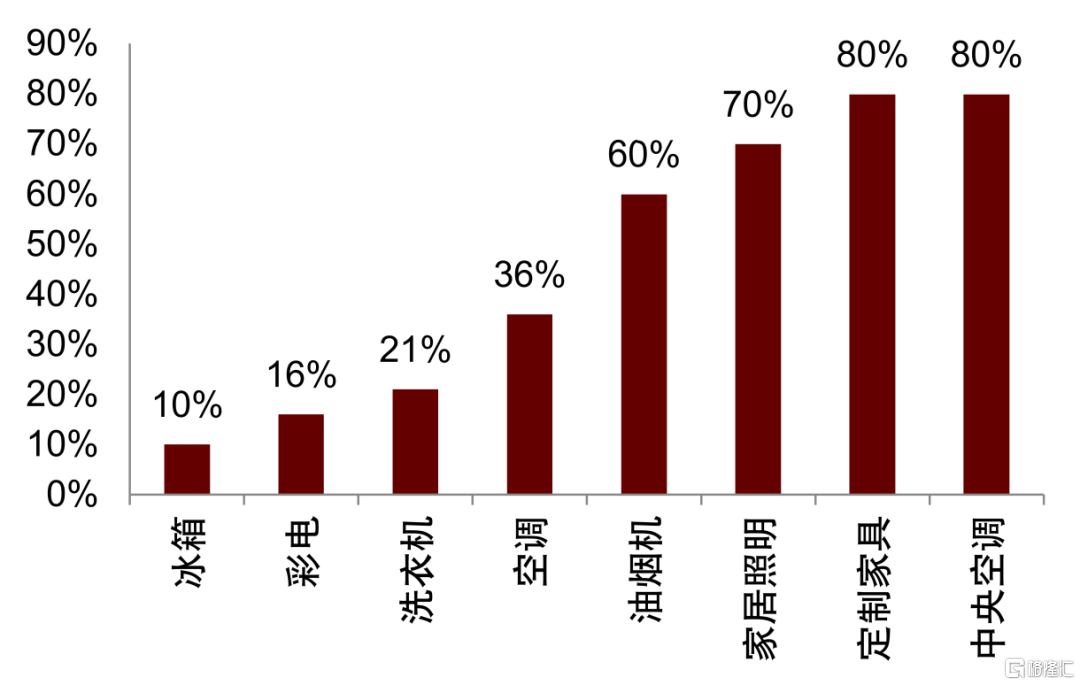

圖表10:新房裝修帶動的家電、家居需求佔比估計(2020)

資料來源:中金公司研究部估計

針對本次住房個税優惠政策,基於前面對房屋交易的提振分析,我們根據2020年中國户均面積111元/平估算,有望分別帶動新房、二手房成交38萬套、78萬套。根據家電產品的零售均價和户均配置情況,我們估算有望帶動大家電必需品類零售額262億元。如果考慮滲透率正在持續提升的新興家電品類,例如洗碗機、集成灶、掃地機器人等,帶動的家電零售金額有望達262億元以上。

圖表11:我們估計本次個税免税政策有望帶來262億元家電零售額增量

資料來源:AVC,中金公司研究部

More Content